アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

25.87 Million

USD

47.12 Million

2024

2032

USD

25.87 Million

USD

47.12 Million

2024

2032

| 2025 –2032 | |

| USD 25.87 Million | |

| USD 47.12 Million | |

| % | |

|

アジア太平洋地域の心臓用デバイスおよびエンクロージャデバイス市場セグメンテーション、製品タイプ別(エンクロージャデバイスおよび心臓用デバイス)、用途別(冠動脈バイパス移植術(CABG)、大動脈吻合術、弁手術、その他)、技術タイプ別(手動、自動または半自動、その他)、エンドユーザー別(病院、心臓手術センター、学術研究機関、その他)、流通チャネル別(直接入札、販売代理店、ディーラー、オンライン調達プラットフォーム、その他) - 2032年までの業界動向と予測

アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場規模

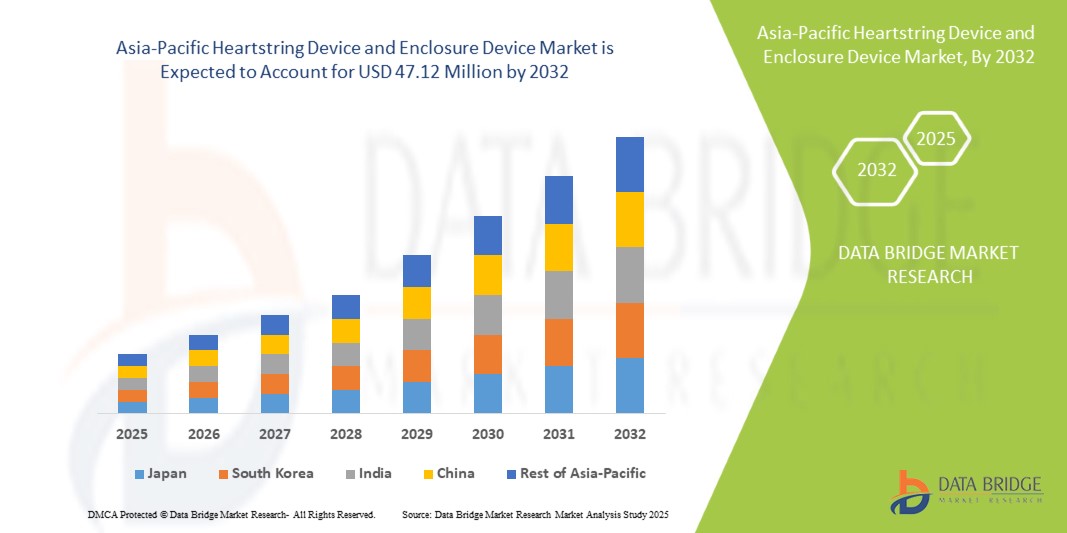

- アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場規模は、2024年に2,587万米ドルと評価され、予測期間中に7.9%のCAGRで成長し、 2032年には4,712万米ドル に達すると予想されています 。

- スマートホーム・エコシステムの統合化と商業施設のデジタル化の進展は、ハートストリングおよびエンクロージャデバイス市場の拡大を直接的に推進しています。こうした進化は、高度で相互接続されたアクセス制御ソリューションへの強い需要を促しています。

- さらに、消費者の期待が高度に安全で直感的、かつシームレスなテクノロジーへと移行したことで、ハートストリング デバイスとエンクロージャ デバイスが現代のアクセス システムのベンチマークとして確立され、市場全体での採用と成長が加速しています。

アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場分析

- Heartstringデバイスとエンクロージャデバイスは、医療および技術アプリケーション全般において、安全性、精度、システムの完全性を向上させるために使用される特殊なコンポーネントを指します。Heartstringデバイスは主に心血管手術において、冠動脈バイパス移植などの手術中に血管を一時的に密閉し、塞栓症などの合併症のリスクを最小限に抑えるために使用されます。

- エンクロージャデバイスは、医療およびスマートテクノロジーシステム内の機密コンポーネントを環境ハザードや不正アクセスから保護する重要な保護ハウジングとして機能します。そのため、ハートストリングとエンクロージャデバイスの相乗効果は、医療およびスマートインフラ分野全体における手順の安全性確保、デバイス性能の最適化、運用信頼性の向上に不可欠です。

- 日本は、アジア太平洋地域の心臓用デバイスおよびエンクロージャーデバイス市場において、2025年には19.70%という最大の収益シェアを占め、市場をリードすると予想されています。これは主に、高度な医療インフラの存在、革新的な外科技術の普及率の高さ、そして心臓ケアソリューションへの投資増加によるものです。さらに、この地域は主要な市場プレーヤーの存在、有利な償還政策、そして心血管疾患の有病率の上昇といった恩恵を受けており、これらはすべて持続的な市場成長に貢献しています。

- エンクロージャーデバイスセグメントは、安全で低侵襲な心臓手術を促進する上で重要な役割を果たしているため、2025年にはアジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場において65.28%の市場シェアを獲得し、市場をリードすると予想されています。血管アクセスの制御と手術合併症の軽減を可能にするエンクロージャーデバイスセグメントの能力は、臨床における広範な採用を促進しています。

レポートの範囲とアジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場のセグメンテーション

|

属性 |

HeartstringデバイスとEnclosureデバイスの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場動向

新興ヘルスケア地域の成長の可能性

- 医療インフラの拡大と新興地域における心血管疾患の有病率の上昇により進歩が加速している。

- デバイスメーカーは、地元の病院や医療提供者と協力し、これらの市場の特定のニーズとリソースの制約に合わせて調整されたハートストリングおよびエンクロージャシステムを導入するケースが増えています。

- これらのパートナーシップは、医療専門家のトレーニング、手順のワークフローの改善、高度な心臓外科技術へのアクセスの促進に重点を置いています。

例えば、

- 2024年6月、アジア心血管・胸部年報に掲載された研究論文は、アジアやアフリカを含む新興地域における心臓外科医療の向上において、心臓外科学会連合(CSIA)が5年間で達成した大きな進歩を強調しました。この研究では、これらの地域における心血管疾患の負担増大に対処するために、研修、資源共有、能力構築における協働的な取り組みの重要性が強調されました。CSIAは、スキル開発とインフラ整備に重点を置くことで、高度な心臓外科手術へのアクセス拡大に極めて重要な役割を果たし、これらの新興医療市場の巨大な成長ポテンシャルを捉えています。

- 2022年3月、International Journal of Environmental Research and Public Healthに掲載された研究では、様々な国の農村地域における遠隔心臓病の導入状況が調査されました。この研究では、遠隔モニタリングやバーチャルコンサルテーションを含む遠隔心臓病プラットフォームが、医療サービスが行き届いていない地域における心血管医療へのアクセスを大幅に改善したことが強調されました。これらの地域の病院は、遠隔医療提供者と提携し、医療従事者の研修、デジタルヘルスツールの導入、そして患者の転帰向上に取り組んでいます。この連携は、新興医療地域における心臓病サービスの需要の高まりに対応する上で極めて重要となっています。

新興医療地域では、インフラへの投資、人材育成、戦略的連携を通じて、心臓ケア能力を急速に向上させています。こうした進展は、ハートストリングやエンクロージャーデバイスといった高度な外科用ツールの導入に大きな機会をもたらしています。

アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場の動向

ドライバ

慢性静脈疾患(CVDS)の世界的な有病率の上昇

- 慢性静脈疾患(CVD)(静脈瘤、慢性静脈不全症、浮腫、静脈性下肢潰瘍など)は、治療費が高額で、衰弱を招き、進行性となる場合が多い疾患です。アジア太平洋地域では、高齢化、肥満、運動不足、遺伝的素因といったリスク要因が相まって、この負担が増大しています。

- 圧迫療法は、血管疾患の専門家が推奨する最前線の非外科的治療です。CVDは生涯にわたる管理が必要となることが多いため、圧迫衣および圧迫器具の需要は持続的に増加し続けています。この需要の高まりは、より快適で効果的なソリューションを提供するための圧迫技術の継続的な革新の必要性を浮き彫りにしています。

- 例えば、2023年5月、国立生物工学情報センター(National Center for Biotechnology Information)によると、医療従事者における慢性静脈疾患(CVD)の有病率を評価するためのスコープレビューが実施されました。このレビューは、システマティックレビューおよびメタアナリシスの推奨報告項目ガイドラインに準拠し、15件の論文を分析しました。その結果、医療従事者におけるCVDの平均有病率は58.5%、静脈瘤の平均有病率は22.1%であることが明らかになりました。これらの数値は、一般人口と比較してこのグループのCVDの有病率が高いことを示唆しており、早期診断と予防措置の必要性を浮き彫りにしています。

- さらに、疾患の進行を遅らせ、患者の生活の質を向上させるには、認知度の向上と早期診断が不可欠です。CVDの経済的影響もまた、予防策とアクセスしやすい長期的な管理戦略の重要性を浮き彫りにしています。

- 結局のところ、アジア太平洋地域で増大する CVD の負担を軽減するには、ライフスタイルの変更、早期介入、高度な圧迫療法を含む多面的なアプローチが不可欠です。

機会

心臓ストリングデバイスの技術と使いやすさの進歩

- Heartstring デバイスなどの進歩に代表されるオフポンプ CABG (冠動脈バイパス移植) システムの継続的な革新により、外科手術のアクセス性と結果が大幅に向上しています。

- これらのイノベーションは、手術チームと患者の双方に直接的な利益をもたらすいくつかの重要な分野に焦点を当てています。スタビライザーの改良により、拍動する心臓上でより正確で安定した手術野を実現することが可能になり、これは繊細な吻合において極めて重要です。統合イメージングは、外科医に優れた視覚情報を提供し、手術精度の向上と合併症の低減を実現します。

例えば、

- 2024年10月、国立生物工学情報センター(National Center for Biotechnology Information)は、ウェアラブルデバイスが心血管疾患(CVD)の管理と診断に革命をもたらしていると強調しました。これらの費用対効果の高いツールは、バイタルパラメータの継続的かつリアルタイムなモニタリングを可能にし、従来の方法の限界を克服します。このレビューでは、ガルバニックコンタクト、光電式容積脈波(PPG)、無線周波数(RF)波に分類されたウェアラブル技術の進歩について考察し、CVD診断におけるAIの役割と将来のデバイスの展望についても強調しています。

- 技術の進歩により、オフポンプCABGの技術的障壁は低下し、再現性が向上しています。これらのイノベーションは、外科医のトレーニング時間、手技リスク、入院期間の短縮につながり、医療効率の目標と合致することで、オフポンプCABGの普及を促進します。

使いやすさと信頼性を向上させる研究開発に投資することで、デバイスメーカーはプレミアム価格を正当化し、医療システムによるより広範な調達を促進できます。

抑制/挑戦

低侵襲心臓手術への関心の高まり

- 低侵襲心臓介入は、重要な臨床目標との整合性により、従来の開胸手術よりも好まれるアプローチになりつつあります。

- オフポンプ冠動脈バイパス術 (OPCAB)、先天性欠損の経カテーテル閉鎖術、経皮的弁修復術などの手術は、患者と医療システムの両方に大きなメリットをもたらします。

- 例えば、国立生物工学情報センター(NCI)によると、2024年12月、オフポンプ冠動脈バイパス移植(OPCAB)の利用状況と転帰を評価するための包括的なレビューが実施されました。この研究では、特に外科医の経験と施設の症例数が限られている状況において、OPCABの過剰使用に関するいくつかの懸念が浮き彫りになりました。OPCABは、オンポンプCABGと比較して、不完全血行再建率が高く、グラフト開存率が低いことが指摘されました。

- これらの高度な技術は、より小さな切開やカテーテルを用いた方法を用いることで、胸部の大きな切開を回避し、患者の外傷を大幅に軽減することを目的としています。この低侵襲性アプローチにより、回復期間が短縮され、患者は痛みや合併症を軽減し、より早く日常生活に戻ることができます。

- 最終的に、これらの低侵襲手術の採用は、入院期間の短縮、再入院リスクの低下、資源の解放などにより医療システムの効率を最適化し、現代の心臓ケアにおける明らかな利点を示すことになる。

アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場の範囲

市場は、製品タイプ、アプリケーション、テクノロジータイプ、エンドユーザー、流通チャネルに基づいて、5 つの主要なセグメントに分割されています。

- 製品タイプ別

アジア太平洋地域の心臓カテーテルデバイスおよびエンクロージャデバイス市場は、製品タイプ別にエンクロージャデバイスと心臓カテーテルデバイスに分類されます。2025年には、エンクロージャデバイスセグメントが65.28%の市場シェアを占めると予想されています。これは、エンクロージャデバイスセグメントが、安全で低侵襲な心臓手術を促進する上で重要な役割を果たしているためです。エンクロージャデバイスセグメントは、血管アクセスの制御と手術合併症の軽減を可能にするため、臨床における広範な採用を促進しています。

エンクローズデバイスセグメントは、予測期間中に8.0%という最も高いCAGRで成長すると予測されています。この急速な成長は、患者転帰の改善を目的とした複雑なオフポンプ心臓手術におけるこれらのデバイスの採用増加によって推進されています。ハートストリング技術の継続的な革新により、使いやすさが向上し、安全な吻合部を形成する際の信頼性が向上しており、心臓外科医の間でエンクローズデバイスがますます選ばれる原動力となっています。

- アプリケーション別

アジア太平洋地域の心臓ストリングデバイスおよびエンクロージャデバイス市場は、用途別に、冠動脈バイパス移植(CABG)、大動脈吻合術、弁手術、その他に分類されます。冠動脈バイパス移植(CABG)はさらに、冠動脈バイパス移植(CABG)、大動脈吻合術、弁手術、その他に分類されます。2025年には、冠動脈疾患の負担増大とオフポンプ手術法の選好増加により、冠動脈バイパス移植(CABG)セグメントが74.09%の市場シェアを占めると予測されています。CABG手術は、安全性を高め、手術リスクを低減する心臓ストリングデバイスおよびエンクロージャデバイスから大きな恩恵を受けています。

冠動脈バイパス移植(CABG)分野は、最も高い成長が見込まれています。この成長は、高齢化社会における冠動脈疾患の発生率の上昇と、より低侵襲性の弁修復・置換技術の開発に牽引されています。これらの高度な手術には、安全かつ効果的な治療結果を保証するために、ハートストリングデバイスのような精密で信頼性の高いツールが求められており、この分野への導入が加速しています。

- テクノロジーの種類別

アジア太平洋地域のハートストリングデバイスおよび閉鎖デバイス市場は、技術タイプに基づいて、手動、自動または半自動、その他に分類されます。2025年には、広範な臨床的受容性、費用対効果、そして多様な外科手術環境での使いやすさにより、手動セグメントが65.31%の市場シェアを占めると予想されています。ステープルシステムとクリップベースの閉鎖デバイスは、最小限のトレーニングで信頼性の高いパフォーマンスを提供することから、引き続き好まれています。

手動手術セグメントは、2025年から2032年の予測期間において、8.0%という最も高いCAGRを記録する見込みです。この成長は、手術精度の向上、手術時間の短縮、そして優れた安全性に対する需要の高まりによって推進されています。自動化技術とロボット支援手術プラットフォームの統合、そして複雑な心臓手術におけるヒューマンエラーの最小化への取り組みが、市場の急速な拡大を牽引する重要な要因となっています。

- エンドユーザー別

アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場は、エンドユーザーに基づいて、病院、心臓手術センター、学術研究機関、その他に分類されます。2025年には、ティア1およびティア2の施設で行われる心臓手術の件数が多く、高度な外科インフラへのアクセスも容易な病院セグメントが、市場シェア63.49%を占めると予測されています。これらの機関は、資金の潤沢さ、熟練した人員、そして最先端の心血管技術の導入といった恩恵も受けています。

一方、病院は年平均成長率8.2%で最も急速に成長するセグメントになると予測されています。この成長は、手技の専門化の高まりに起因しており、これらのセンターはより高い効率性、優れた患者アウトカム、そしてニッチな技術の迅速な導入を実現しています。医療が価値に基づくモデルへと移行するにつれ、これらの専門センターは複雑な心血管介入においてますます選ばれるようになっています。

- 流通チャネル別

アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場は、流通チャネルに基づいて、直接入札、販売代理店・ディーラー、オンライン調達プラットフォーム、その他に分類されます。2025年には、政府系病院や大規模な民間病院ネットワークによる大量購入により、直接入札セグメントが48.26%の市場シェアを獲得し、市場を席巻すると予想されています。このチャネルは、コスト効率、調達の合理化、そして高度な外科用デバイスへの迅速なアクセスを保証します。

直接入札セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。この傾向は、ヘルスケアサプライチェーンのデジタル化の進展に直接起因しています。これらのプラットフォームは、価格の透明性の向上、より幅広いバイヤー(小規模クリニックや研究機関を含む)へのアクセス性の向上、そして物流の簡素化を実現しており、医療機器の調達チャネルとしてますます魅力的になっています。

アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場の地域分析

- アジア太平洋地域は、主に高度な医療インフラの存在、革新的な外科技術の採用率の高さ、心臓ケアソリューションへの投資の増加により、アジア太平洋の心臓用具デバイスおよびエンクロージャデバイス市場で2025年に23.81%という最大の収益シェアを占め、優位に立つと予想されています。

- さらに、この地域は、主要な市場プレーヤーの存在、有利な償還政策、心血管疾患の罹患率の上昇といった恩恵を受けており、これらはすべて持続的な市場成長に貢献しています。

日本・アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場に関する洞察

日本では、先進的な医療制度、高齢化、そして低侵襲治療ソリューションへの需要に牽引され、医療機器市場が力強い成長を見せています。心血管疾患の罹患率の上昇に伴い、その精度と手術安全性の向上が評価されているHeartstringデバイスの採用が加速しています。また、厳格な安全基準と手術中の安全な封じ込めの必要性から、エンクロージャーデバイスも普及が進んでいます。革新的な機器への病院の投資増加と、世界的なメーカーとの継続的な連携により、臨床現場への導入が加速しています。

中国・アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場に関する洞察

中国は、急速に拡大する医療インフラ、増加する可処分所得、そして先進的な治療選択肢への意識の高まりに牽引され、2025年にはアジア太平洋地域の医療機器市場において最大の収益シェアを獲得しました。心血管疾患の罹患率の上昇と国内の強力な製造能力を背景に、中国では主要な病院や外科センターにおいてHeartstringデバイスが広く採用されています。また、厳格な安全規制と手術効率の向上に対する需要に支えられ、エンクロージャーデバイスの普及も加速しています。医療の近代化に向けた政府の投資と、費用対効果の高いデバイス選択肢の提供が、市場の成長を引き続き牽引しています。

アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイスの市場シェア

ハートストリングデバイスおよびエンクロージャデバイス業界は、主に、次のような定評のある企業によって牽引されています。

- ピーターズ外科(フランス)

- ゲティンゲ(スウェーデン)

- カール・ストルツ(ドイツ)

アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場の最新動向

- 2025年7月、ゲティンゲはジンマー・バイオメットと戦略的提携を締結し、外来手術センター(ASC)分野におけるサービス拡充を図りました。この提携により、ゲティンゲの手術室インフラおよび滅菌ソリューションとジンマー・バイオメットの外科技術が融合し、外来センター向けの統合型ターンキーソリューションが実現します。この提携により、ゲティンゲの市場リーチが拡大し、ASCにおけるポジショニングが強化され、低侵襲手術ケアの成長が促進されます。

- 2024年7月、ゲティンゲはアジアにおける事業拡大戦略の一環として、インドに新たなエクスペリエンスセンターを開設することを発表しました。この施設では、高度な外科手術、集中治療、滅菌再処理ソリューションの実演をご覧いただけます。この施設の開設により、ゲティンゲの顧客エンゲージメントとトレーニング能力が向上し、急成長を遂げるヘルスケア市場におけるプレゼンスが強化されます。

- 2023年10月、GetingeはHealthmark Industries Co. Inc.を約3億2,000万米ドルで買収しました。Healthmarkは、機器ケアおよび感染管理用消耗品の主要プロバイダーです。この買収により、Getingeは滅菌再処理分野、特に米国における地位を強化するとともに、Healthmarkの製品ラインナップのアジア太平洋地域への展開を支援します。

- 2024年12月、Artivion社は、AMDSハイブリッド人工血管についてFDAの人道的医療機器特例(HDE)承認を取得し、規制上の重要なマイルストーンを達成しました。これにより、AMDSを米国で早期に商業化することが可能となり、灌流不良を伴う急性DeBakey型I型大動脈解離(症例の約40%を占める)の治療に用いることが可能となります。また、このデバイスは、稀少かつ高リスクな疾患における救命の可能性から、画期的使用指定および人道的使用指定も取得しています。この開発により、Artivion社は構造的心臓および大動脈手術市場におけるリーダーシップを強化し、臨床的プレゼンスを拡大するとともに、将来的に市販前承認(PMA)の対象範囲を拡大する道筋を切り開きます。

- 2023年11月、アーティビオン社は、急性DeBakey I型大動脈解離の治療を目的としたAMDSハイブリッド人工心臓のPERSEVERE臨床試験における患者登録の完了を発表しました。米国を拠点とするこの93名の患者を対象とした試験は、2025年までにFDAへのPMA(市販前承認)申請をサポートするものです。このマイルストーンは、高リスク大動脈手術における死亡率と合併症の低減を目指し、大動脈および構造的心臓デバイス市場におけるアーティビオン社の地位を強化するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 製品タイプライフライン曲線

2.8 主要オピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場エンドユーザーカバレッジグリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.2 企業評価象限

4.3 輸入輸出シナリオ

4.4 生産消費分析

4.5 ブランド展望

4.5.1 ブランドポジショニングと臨床的信頼

4.5.2 技術的に進化する市場における競争上の差別化

4.5.3 医師中心のアプローチとブランドの適応性

4.5.4 機関調達、ブランドエクイティ、財務力

4.5.5 デジタル統合とアジア太平洋地域のブランド認知度

4.6 気候変動シナリオ

4.6.1 環境問題

4.6.2 業界の対応

4.6.3 政府の役割

4.6.4 アナリストの推奨事項

4.7 ハートストリングデバイスにおける消費者の購買行動

4.7.1 臨床的有効性と安全性

4.7.2 コストと価値に基づく購買

4.7.3 外科医の好みとトレーニングサポート

4.7.4 規制承認とコンプライアンス

4.7.5 ブランドの評判とベンダーとの関係

4.8 エンクロージャデバイスに対する消費者の購買行動

4.8.1 イノベーションと臨床ニーズ

4.8.2 コストの考慮と予算への影響

4.8.3 材料の安全性と生体適合性への信頼

4.8.4 外科医の専門知識と研修要件

4.8.5 規制当局の承認と市場の採用

4.9 サプライチェーン分析

4.9.1 原材料調達とサプライヤーの状況

4.9.2 製造および組立作業

4.9.3 規制遵守と品質保証

4.9.4 配送、物流、在庫管理

4.9.5 アフターサービス、トレーニング、ライフサイクル管理

4.9.6 結論

4.1 コスト分析の内訳

4.10.1 製造、組立、品質管理

4.10.2 研究開発費および規制遵守費

4.10.3 包装、滅菌、物流

4.10.4 マーケティング、流通、アフターサポート

4.10.5 結論

4.11 産業エコシステム分析

4.11.1 著名な企業

4.11.2 中小企業

4.11.3 エンドユーザー

4.12 イノベーショントラッカーと戦略分析

4.12.1 合弁事業

4.12.2 合併と買収(M&A)

4.12.3 ライセンスとパートナーシップ

4.12.4 技術協力

4.12.5 会社概要

4.12.6 結論

4.13 価格分析 – アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場

4.13.1 特殊心臓機器のプレミアム価格戦略

4.13.2 デバイスの種類とアプリケーションに基づく価格設定

4.13.3 価格ポジショニングに対するメーカーの影響

4.13.4 規制および品質コンプライアンスコスト

4.13.5 市場固有の価格戦略

4.13.6 調達モデルと入札システム

4.13.7 イノベーションと追加機能による価格への影響

4.13.8 結論

4.14 利益率シナリオ

4.14.1 粗利益率

4.14.2 営業利益率の評価

4.14.3 純利益率分析

4.14.4 シナリオモデリング:最良ケース、ベースケース、最悪ケース

4.14.5 利益率を最適化する戦略

4.15 原材料の範囲

4.15.1 シリコーンエラストマー(ハートストリングデバイス)

4.15.2 放射線不透過性ポリエステル(ハートストリングデバイス)

4.15.3 ステンレス鋼(エンクロージャデバイス)

4.15.4 ニチノール(封入装置)

4.15.5 超高分子量ポリエチレン(UHMWPE)(封入装置)

4.16 技術の進歩

4.16.1 高度な非外傷性シーリング機構

4.16.2 コンパクトで人間工学に基づいたユーザーフレンドリーなデザイン

4.16.3 迅速展開デリバリーシステム

4.16.4 結果改善のためのハイブリッド生体適合性材料

4.16.5 イメージング統合による視覚化の向上

4.16.6 ロボットおよび低侵襲プラットフォームとの統合

4.16.7 データ駆動型フィードバックとデジタル統合

4.17 バリューチェーン分析

4.17.1 原材料調達

4.17.2 研究開発(R&D)

4.17.3 製品設計と試作

4.17.4 製造および組立

4.17.5 規制承認と品質保証

4.17.6 流通と物流

4.17.7 マーケティングと販売

4.17.8 トレーニングと技術サポート

4.17.9 アフターサービスとフィードバックの統合

4.18 ベンダー選定基準

4.18.1 技術力とイノベーションパイプライン

4.18.2 規制遵守と品質認証

4.18.3 製造インフラとサプライチェーンの強さ

4.18.4 臨床サポート、カスタマイズ、アフターサービス

4.18.5 市場における評判、顧客基盤、財務の安定性

4.19 関税と市場への影響

4.19.1 上位5カ国市場の現在の関税率

4.19.2 展望:現地生産と輸入依存

4.19.3 ベンダー選択基準のダイナミクス

4.19.4 サプライチェーンへの影響

4.19.4.1 部品調達

4.19.4.2 製造と生産

4.19.4.3 物流と配送

4.19.4.4 価格設定と市場ポジション

4.19.5 業界関係者:積極的な動き

4.19.5.1 サプライチェーンの最適化

4.19.5.2 地域製造業とニアショアリング

4.19.6 価格への影響

4.19.7 規制傾向

4.19.7.1 免除を求める業界ロビー活動

4.19.7.2 長期的な政策対応

4.19.7.3 貿易協定と地域連携

4.19.8 結論

5 規制枠組み

5.1 製品コード

5.2 認定規格

5.3 安全基準

5.3.1 材料の取り扱いと保管

5.3.2 輸送と注意事項

5.3.3 危険源の特定

5.4 製品コード

5.5 認定規格

5.6 安全基準

5.6.1 材料の取り扱いと保管

5.6.2 危険源の特定

5.7 製品コード(アジア太平洋地域分類)

5.8 認定規格

5.9 安全基準

5.9.1 材料の取り扱いと保管

5.9.2 輸送と注意事項

5.9.3 危険源の特定

5.1 製品コード(デバイス分類)

5.11 認定規格

5.12 安全基準

5.12.1 材料の取り扱いと保管

5.12.2 輸送と注意事項

5.12.3 危険源の特定

5.13 製品コード

5.14 認定規格

5.15 安全基準

5.15.1 材料の取り扱いと保管

5.15.2 輸送と注意事項

5.15.3 危険源の特定

6 市場概要

6.1 ドライバー

6.1.1 世界的に慢性静脈疾患(CVD)の有病率が上昇

6.1.2 世界的に心血管疾患(CVD)の有病率が上昇

6.1.3 オフポンプCABG(「ハートストリング」)技術の採用増加

6.1.4 ハートストリングデバイスの技術とユーザビリティの進歩

6.2 拘束

6.2.1 低侵襲心臓手術への関心の高まり

6.2.2 発展途上市場における機器の高コストと限られた償還

6.3 機会

6.3.1 新興ヘルスケア地域における成長の可能性

6.3.2 手術精度向上のためのAIの統合

6.3.3 遠隔心臓病学と遠隔手術計画の発展

6.4 課題

6.4.1 施設間での採用の不一致

6.4.2 不適切なデバイス使用による合併症のリスク

7 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(製品タイプ別)

7.1 概要

7.2 封入装置

7.3 ハートストリングデバイス

8 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(技術タイプ別)

8.1 概要

8.2 マニュアル

8.3 自動または半自動

8.4 その他

9 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(アプリケーション別)

9.1 概要

9.2 冠動脈バイパス移植術(CABG)

9.3 大動脈吻合

9.4 弁手術

9.5 その他

10 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(エンドユーザー別)

10.1 概要

10.2 病院

10.3 心臓手術センター

10.4 学術研究機関

10.5 その他

11 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(流通チャネル別)

11.1 概要

11.2 直接入札

11.3 販売代理店およびディーラー

11.4 オンライン調達プラットフォーム

11.5 その他

12 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(地域別)

12.1 アジア太平洋地域

12.1.1 日本

12.1.2 中国

12.1.3 インド

12.1.4 韓国

12.1.5 オーストラリア

12.1.6 タイ

12.1.7 シンガポール

12.1.8 インドネシア

12.1.9 マレーシア

12.1.10 フィリピン

12.1.11 台湾

12.1.12 香港

12.1.13 ニュージーランド

12.1.14 その他のアジア太平洋地域

13 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:企業の状況

13.1 企業シェア分析:グローバル

14 SWOT分析

15社の企業プロフィール

15.1 ゲティンゲ

15.1.1 会社概要

15.1.2 収益分析

15.1.3 企業株式分析

15.1.4 製品ポートフォリオ

15.1.5 最近の開発/ニュース

15.2 ピーターズ外科

15.2.1 会社概要

15.2.2 企業株式分析

15.2.3 製品ポートフォリオ

15.2.4 最近の動向

15.3 カール・ストルツ

15.3.1 会社概要

15.3.2 企業株式分析

15.3.3 製品ポートフォリオ

15.3.4 最近の開発

15.4 アーティビオン株式会社

15.4.1 会社概要

15.4.2 収益分析

15.4.3 製品ポートフォリオ

15.4.4 最近の開発

15.5 カーディナルヘルス

15.5.1 会社のスナップショット

15.5.2 収益分析

15.5.3 製品ポートフォリオ

15.5.4 最近の開発

15.6 FUMEDICA MEDIZINTECHNIK GMBH

15.6.1 会社概要

15.6.2 製品ポートフォリオ

15.6.3 最近の開発

15.7 ヘンリー・シャイン社

15.7.1 会社概要

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 最近の開発

15.8 ジョンソン・エンド・ジョンソン

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 製品ポートフォリオ

15.8.4 最近の開発

15.9 KLSマーティングループ

15.9.1 会社概要

15.9.2 製品ポートフォリオ

15.9.3 最近の開発

15.1 メドライン・インダストリーズ

15.10.1 会社概要

15.10.2 製品ポートフォリオ

15.10.3 最近の開発

15.11 メドトロニック

15.11.1 会社概要

15.11.2 収益分析

15.11.3 製品ポートフォリオ

15.11.4 最近の開発

15.12 オーウェンズ&マイナー社

15.12.1 会社概要

15.12.2 収益分析

15.12.3 製品ポートフォリオ

15.12.4 最近の開発

15.13 サンテアAE

15.13.1 会社概要

15.13.2 製品ポートフォリオ

15.13.3 最近の開発

15.14 ソンテック・インスツルメンツ株式会社

15.14.1 会社概要

15.14.2 製品ポートフォリオ

15.14.3 最近の開発

15.15 テレフレックス株式会社

15.15.1 会社概要

15.15.2 収益分析

15.15.3 製品ポートフォリオ

15.15.4 最近の開発

15.16 テルモ株式会社

15.16.1 会社概要

15.16.2 収益分析

15.16.3 製品ポートフォリオ

15.16.4 最近の開発

15.17 ユニファーグループPLC

15.17.1 会社概要

15.17.2 収益分析

15.17.3 サービスポートフォリオ

15.17.4 最近の開発

16 アンケート

関連レポート17件

表のリスト

表1 戦略的イノベーションの種類とその影響

表2 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表3 アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場における地域別エンクロージャーデバイス、2018年~2032年(千米ドル)

表4 アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表5 アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場(地域別、2018年~2032年)(単位:千米ドル)

表6 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018年~2032年(千米ドル)

表7 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(地域別)、2018年~2032年(千米ドル)

表8 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表9 アジア太平洋地域の自動または半自動ハートストリングデバイスおよびエンクロージャデバイス市場、地域別、2018年~2032年(千米ドル)

表10 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表11 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表12 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場、用途別、2018年~2032年(千米ドル)

表13 アジア太平洋地域における冠動脈バイパス移植(CABG)用心棒デバイスおよびエンクロージャーデバイス市場、地域別、2018年~2032年(千米ドル)

表14 アジア太平洋地域における冠動脈バイパス移植(CABG)用心棒デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表15 アジア太平洋地域の心臓用大動脈吻合デバイスおよび閉鎖デバイス市場、地域別、2018年~2032年(千米ドル)

表16 アジア太平洋地域の心臓用大動脈吻合デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表17 アジア太平洋地域の心臓弁手術用デバイスおよび閉鎖デバイス市場、地域別、2018年~2032年(千米ドル)

表18 アジア太平洋地域の心臓弁手術用デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表19 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(地域別)、2018年~2032年(千米ドル)

表20 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018年~2032年(千米ドル)

表21 ハートストリングデバイスおよびエンクロージャーデバイス市場におけるアジア太平洋地域の病院、地域別、2018年~2032年(千米ドル)

表22 アジア太平洋地域の病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表23 ハートストリングデバイスおよびエンクロージャーデバイス市場におけるアジア太平洋地域の心臓手術センター、地域別、2018年~2032年(千米ドル)

表24 ハートストリングデバイスおよびエンクロージャーデバイス市場におけるアジア太平洋の心臓手術センター、タイプ別、2018-2032年(千米ドル)

表25 アジア太平洋地域の学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場、地域別、2018年~2032年(千米ドル)

表26 アジア太平洋地域の学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場、タイプ別、2018-2032年(千米ドル)

表27 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表28 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表29 アジア太平洋地域におけるハートストリングデバイスおよびエンクロージャーデバイス市場への直接入札、地域別、2018-2032年(千米ドル)

表30 アジア太平洋地域におけるハートストリングデバイスおよびエンクロージャーデバイス市場への直接入札、タイプ別、2018-2032年(千米ドル)

表31 アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(地域別)、2018年~2032年(千米ドル)

表32 アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別)、2018年~2032年(千米ドル)

表33 アジア太平洋地域におけるハートストリングデバイスおよびエンクロージャデバイス市場におけるオンライン調達プラットフォーム、地域別、2018-2032年(千米ドル)

表34 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表35 アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場(国別)、2018年~2032年(米ドル)

表36 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場、製品タイプ別、2018年~2032年(千米ドル)

表37 アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表38 アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表39 アジア太平洋地域における冠動脈バイパス移植(CABG)用心棒デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表40 アジア太平洋地域の心臓カテーテルデバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表41 アジア太平洋地域の心臓弁手術用デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表42 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018年~2032年(千米ドル)

表43 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表44 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表45 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表46 アジア太平洋地域の病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表47 心臓ストリングデバイスおよびエンクロージャーデバイス市場におけるアジア太平洋の心臓手術センター、タイプ別、2018-2032年(千米ドル)

表48 アジア太平洋地域の学術研究機関におけるハートストリングデバイスおよびエンクロージャデバイス市場、タイプ別、2018-2032年(千米ドル)

表49 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表50 アジア太平洋地域におけるハートストリングデバイスおよびエンクロージャーデバイス市場への直接入札、タイプ別、2018-2032年(千米ドル)

表51 アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別)、2018年~2032年(千米ドル)

表52 日本ハートストリングデバイスおよびエンクロージャーデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表53 日本におけるハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表54 日本におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表55 日本における冠動脈バイパス移植(CABG)用心棒デバイスおよび封入デバイス市場、タイプ別、2018年~2032年(千米ドル)

表56 日本における心臓カテーテルデバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表57 日本における心臓弁手術用デバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表58 日本ハートストリングデバイスおよびエンクロージャーデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表59 日本におけるハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表60 ハートストリングデバイスおよびエンクロージャーデバイス市場における日本その他企業、タイプ別、2018-2032年(千米ドル)

表61 日本ハートストリングデバイスおよびエンクロージャーデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表62 ハートストリングデバイスおよびエンクロージャーデバイス市場における日本の病院、タイプ別、2018-2032年(千米ドル)

表63 心臓カテーテルデバイスおよびエンクロージャーデバイス市場における日本の心臓手術センター、タイプ別、2018年~2032年(千米ドル)

表64 ハートストリングデバイスおよびエンクロージャデバイス市場における日本の学術研究機関、タイプ別、2018年~2032年(千米ドル)

表65 日本ハートストリングデバイスおよびエンクロージャーデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表66 ハートストリングデバイスおよびエンクロージャーデバイス市場における日本の直接入札、タイプ別、2018-2032年(千米ドル)

表67 ハートストリングデバイスおよびエンクロージャーデバイス市場における日本の販売代理店およびディーラー(規模別)、2018年~2032年(千米ドル)

表68 中国のハートストリングデバイスおよびエンクロージャーデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表69 中国のハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表70 中国のハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表71 中国冠動脈バイパス移植(CABG)用心棒デバイスおよび封入デバイス市場、タイプ別、2018年~2032年(千米ドル)

表72:中国の心臓用大動脈吻合デバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表73 中国の心臓弁手術用デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表74 中国のハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表75 中国におけるハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表76 ハートストリングデバイスおよびエンクロージャーデバイス市場における中国のその他企業、タイプ別、2018-2032年(千米ドル)

表77 中国ハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表78 ハートストリングデバイスおよびエンクロージャーデバイス市場における中国の病院、タイプ別、2018-2032年(千米ドル)

表79 心臓カテーテルデバイスおよびエンクロージャーデバイス市場における中国の心臓手術センター、タイプ別、2018-2032年(千米ドル)

表80 ハートストリングデバイスおよびエンクロージャデバイス市場における中国の学術研究機関、タイプ別、2018-2032年(千米ドル)

表81 中国ハートストリングデバイスおよびエンクロージャーデバイス市場、流通チャネル別、2018-2032年(千米ドル)

表82 ハートストリングデバイスおよびエンクロージャーデバイス市場における中国の直接入札、タイプ別、2018-2032年(千米ドル)

表83 ハートストリングデバイスおよびエンクロージャーデバイス市場における中国の販売代理店およびディーラー、規模別、2018年~2032年(千米ドル)

表84 インドのハートストリングデバイスおよびエンクロージャデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表85 インドのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表86 インドのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表87 インドにおける冠動脈バイパス移植(CABG)用心棒デバイスおよび封入デバイス市場、タイプ別、2018年~2032年(千米ドル)

表88 インドの心臓用大動脈吻合デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表89 インドの心臓弁手術用デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表90 インドのハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表91 インドにおけるハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表92 ハートストリングデバイスおよびエンクロージャデバイス市場におけるインドその他の企業、タイプ別、2018-2032年(千米ドル)

表93 インドのハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表94 インドの病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表95 インドの心臓手術センター、ハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表96 インドの学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場、タイプ別、2018-2032年(千米ドル)

表97 インドのハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018-2032年(千米ドル)

表98 インドのハートストリングデバイスおよびエンクロージャーデバイス市場における直接入札、タイプ別、2018-2032年(千米ドル)

表99 インドのハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別)、2018年~2032年(千米ドル)

表100 韓国のハートストリングデバイスおよびエンクロージャーデバイス市場、製品タイプ別、2018年~2032年(千米ドル)

表101 韓国のハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表102 韓国のハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表103 韓国における冠動脈バイパス移植(CABG)用心棒デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表104 韓国における心臓カテーテルデバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表105 韓国における心臓弁手術用デバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表106 韓国のハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018年~2032年(千米ドル)

表107 韓国のハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表108 ハートストリングデバイスおよびエンクロージャーデバイス市場における韓国その他の企業、タイプ別、2018年~2032年(千米ドル)

表109 韓国のハートストリングデバイスおよびエンクロージャーデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表110 韓国の病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表111 韓国心臓手術センターの心臓ストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表112 韓国の学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表113 韓国のハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表114 韓国のハートストリングデバイスおよびエンクロージャーデバイス市場における直接入札、タイプ別、2018-2032年(千米ドル)

表115 韓国のハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別)、2018年~2032年(千米ドル)

表116 オーストラリアのハートストリングデバイスおよびエンクロージャデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表117 オーストラリアのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表118 オーストラリアのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表119 オーストラリアにおける冠動脈バイパス移植(CABG)用心棒デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表120 オーストラリアにおける心臓カテーテルデバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表121 オーストラリアにおける心臓弁手術用デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表122 オーストラリアのハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表123 オーストラリアマニュアル ハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表124 ハートストリングデバイスおよびエンクロージャーデバイス市場におけるオーストラリアその他の企業、タイプ別、2018-2032年(千米ドル)

表125 オーストラリアのハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表126 オーストラリアの病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表127 オーストラリア心臓手術センターの心臓ストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表128 オーストラリアの学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場、タイプ別、2018-2032年(千米ドル)

表129 オーストラリアのハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表130 オーストラリアのハートストリングデバイスおよびエンクロージャーデバイス市場における直接入札、タイプ別、2018-2032年(千米ドル)

表131 オーストラリアのハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別)、2018年~2032年(千米ドル)

表132 タイのハートストリングデバイスおよびエンクロージャデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表133 タイのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表134 タイのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表135 タイにおける冠動脈バイパス移植(CABG)用心棒デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表136 タイにおける心臓縫合デバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表137 タイにおける心臓弁手術用デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表138 タイのハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表139 タイにおけるハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表140 タイにおけるハートストリングデバイスおよびエンクロージャーデバイス市場におけるその他企業、タイプ別、2018-2032年(千米ドル)

表141 タイのハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表142 タイの病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表143 タイの心臓手術センター、ハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表144 タイの学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表145 タイのハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018-2032年(千米ドル)

表146 タイにおけるハートストリングデバイスおよびエンクロージャーデバイス市場への直接入札、タイプ別、2018-2032年(千米ドル)

表147 タイのハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別)、2018年~2032年(千米ドル)

表148 シンガポールのハートストリングデバイスおよびエンクロージャーデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表149 シンガポールのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表150 シンガポールのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表151 シンガポールにおける冠動脈バイパス移植(CABG)用心筋デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表152 シンガポールにおける心臓縫合デバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表153 シンガポールにおける心臓弁手術用デバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表154 シンガポールのハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表155 シンガポールにおけるハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表156 ハートストリングデバイスおよびエンクロージャデバイス市場におけるシンガポールその他の企業、タイプ別、2018-2032年(千米ドル)

表157 シンガポールのハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表158 シンガポールの病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表159 シンガポール心臓手術センターの心臓ストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表160 シンガポールの学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表161 シンガポールのハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表162 ハートストリングデバイスおよびエンクロージャーデバイス市場におけるシンガポールの直接入札、タイプ別、2018-2032年(千米ドル)

表163 ハートストリングデバイスおよびエンクロージャーデバイス市場におけるシンガポールの販売代理店およびディーラー(規模別、2018年~2032年)(単位:千米ドル)

表164 インドネシアのハートストリングデバイスおよびエンクロージャデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表165 インドネシアのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表166 インドネシアのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表167 インドネシアにおける冠動脈バイパス移植(CABG)用心筋デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表168 インドネシアにおける心臓カテーテルデバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表169 インドネシアにおける心臓弁手術用デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表170 インドネシアのハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表171 インドネシアにおけるハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表172 インドネシアにおけるハートストリングデバイスおよびエンクロージャデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表173 インドネシアのハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表174 インドネシアの病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表175 インドネシア心臓手術センターの心臓ストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表176 インドネシアの学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場、タイプ別、2018-2032年(千米ドル)

表177 インドネシアのハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018-2032年(千米ドル)

表178 インドネシアにおけるハートストリングデバイスおよびエンクロージャーデバイス市場への直接入札、タイプ別、2018-2032年(千米ドル)

表179 インドネシアのハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別)、2018年~2032年(千米ドル)

表180 マレーシアのハートストリングデバイスおよびエンクロージャーデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表181 マレーシアのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表182 マレーシアのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表183 マレーシア冠動脈バイパス移植(CABG)用心音デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表184 マレーシアにおける心臓カテーテル挿入デバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表185 マレーシアの心臓弁手術用デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表186 マレーシアのハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表187 マレーシアにおけるハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表188 マレーシアにおけるハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表189 マレーシアのハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表190 マレーシアの病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表191 マレーシア心臓手術センターの心臓ストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表192 マレーシアの学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場、タイプ別、2018-2032年(千米ドル)

表193 マレーシアのハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表194 マレーシアのハートストリングデバイスおよびエンクロージャーデバイス市場における直接入札、タイプ別、2018-2032年(千米ドル)

表195 マレーシアのハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別、2018年~2032年)(単位:千米ドル)

表196 フィリピンのハートストリングデバイスおよびエンクロージャデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表197 フィリピンのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表198 フィリピンのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表199 フィリピンにおける冠動脈バイパス移植(CABG)用心棒デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表200 フィリピンにおける心臓カテーテルデバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表201 フィリピンにおける心臓弁手術用デバイスおよび閉鎖デバイス市場、タイプ別、2018年~2032年(千米ドル)

表202 フィリピンのハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表203 フィリピンのハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表204 フィリピンのハートストリングデバイスおよびエンクロージャーデバイス市場におけるその他企業、タイプ別、2018-2032年(千米ドル)

表205 フィリピンのハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表206 フィリピンの病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表207 フィリピン心臓手術センター ハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表208 フィリピンの学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場、タイプ別、2018-2032年(千米ドル)

表209 フィリピンのハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表210 フィリピンのハートストリングデバイスおよびエンクロージャーデバイス市場における直接入札、タイプ別、2018-2032年(千米ドル)

表211 フィリピンのハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別、2018年~2032年)(単位:千米ドル)

表212 台湾のハートストリングデバイスおよびエンクロージャーデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表213 台湾のハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表214 台湾のハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018-2032年(千米ドル)

表215 台湾の冠動脈バイパス移植(CABG)用心棒デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表216 台湾における心臓縫合デバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表217 台湾の心臓弁手術用デバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表218 台湾のハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表219 台湾のハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表220 台湾のハートストリングデバイスおよびエンクロージャーデバイス市場におけるその他企業、タイプ別、2018-2032年(千米ドル)

表221 台湾ハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表222 台湾の病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表223 台湾の心臓手術センターにおける心臓ストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表224 台湾の学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表225 台湾のハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表226 台湾のハートストリングデバイスおよびエンクロージャーデバイス市場における直接入札、タイプ別、2018-2032年(千米ドル)

表227 ハートストリングデバイスおよびエンクロージャーデバイス市場における台湾の販売代理店およびディーラー(規模別、2018年~2032年)(単位:千米ドル)

表228 香港ハートストリングデバイスおよびエンクロージャーデバイス市場、製品タイプ別、2018-2032年(千米ドル)

表229 香港におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表230 香港におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表231 香港における冠動脈バイパス移植(CABG)用心棒デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表232 香港における心臓カテーテルデバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表233 香港における心臓弁手術用デバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表234 香港ハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表235 香港におけるハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表236 香港におけるハートストリングデバイスおよびエンクロージャーデバイス市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表237 香港ハートストリングデバイスおよびエンクロージャーデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表238 香港の病院における心臓カテーテル装置およびエンクロージャー装置市場、タイプ別、2018年~2032年(千米ドル)

表239 香港心臓手術センターの心臓ストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表240 香港の学術研究機関におけるハートストリングデバイスおよびエンクロージャデバイス市場、タイプ別、2018-2032年(千米ドル)

表241 香港ハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表242 香港におけるハートストリングデバイスおよびエンクロージャーデバイス市場への直接入札、タイプ別、2018-2032年(千米ドル)

表243 香港のハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別)、2018年~2032年(千米ドル)

表244 ニュージーランドのハートストリングデバイスおよびエンクロージャーデバイス市場(製品タイプ別)、2018年~2032年(千米ドル)

表245 ニュージーランドのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表246 ニュージーランドのハートストリングデバイスおよびエンクロージャーデバイス市場におけるエンクロージャーデバイス、タイプ別、2018年~2032年(千米ドル)

表247 ニュージーランドにおける冠動脈バイパス移植(CABG)用心棒デバイスおよびエンクロージャーデバイス市場、タイプ別、2018年~2032年(千米ドル)

表248 ニュージーランドにおける心臓カテーテルデバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表249 ニュージーランドにおける心臓弁手術用デバイスおよび閉鎖デバイス市場(タイプ別)、2018年~2032年(千米ドル)

表250 ニュージーランドのハートストリングデバイスおよびエンクロージャデバイス市場、技術タイプ別、2018-2032年(千米ドル)

表251 ニュージーランドにおけるハートストリングデバイスおよびエンクロージャーデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表252 ニュージーランドにおけるハートストリングデバイスおよびエンクロージャーデバイス市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表253 ニュージーランドのハートストリングデバイスおよびエンクロージャデバイス市場、エンドユーザー別、2018-2032年(千米ドル)

表254 ニュージーランドの病院におけるハートストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表255 ニュージーランド心臓手術センターの心臓ストリングデバイスおよびエンクロージャーデバイス市場、タイプ別、2018-2032年(千米ドル)

表256 ニュージーランドの学術研究機関によるハートストリングデバイスおよびエンクロージャデバイス市場(タイプ別)、2018年~2032年(千米ドル)

表257 ニュージーランドのハートストリングデバイスおよびエンクロージャデバイス市場、流通チャネル別、2018年~2032年(千米ドル)

表258 ニュージーランドのハートストリングデバイスおよびエンクロージャーデバイス市場における直接入札、タイプ別、2018-2032年(千米ドル)

表259 ニュージーランドのハートストリングデバイスおよびエンクロージャーデバイス市場における販売代理店およびディーラー(規模別)、2018年~2032年(千米ドル)

表260 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場(製品タイプ別)、2018年~2032年(千米ドル)

図表一覧

図1 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:セグメンテーション

図2 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:データ三角測量

図3 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:DROC分析

図4 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:アジア太平洋地域と地域別分析

図5 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:企業調査分析

図6 アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場:インタビュー人口統計

図7 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:DBMR市場ポジショングリッド

図8 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:市場エンドユーザーカバレッジグリッド

図9 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:ベンダーシェア分析

図10 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:セグメンテーション

図11 エグゼクティブサマリー

図12 戦略的意思決定

図13:アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場は2つのセグメントに分かれている(製品タイプ別、2024年)

図14 心血管疾患(CVD)の世界的な罹患率の上昇が、2025年から2032年の予測期間におけるアジア太平洋地域の心臓カテーテルデバイスおよびエンクロージャデバイス市場の成長を牽引すると予想される

図15:製品タイプセグメントは、2025年と2032年にアジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場で最大のシェアを占めると予想されています。

図16 輸入輸出シナリオ(千米ドル)

図17 生産・消費分析:アジア太平洋地域のハートストリングデバイスおよびエンクロージャーデバイス市場

図18 DROC分析

図19 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:製品タイプ別、2024年

図20 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:製品タイプ別、2025~2032年(千米ドル)

図21 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:製品タイプ別、CAGR(2025-2032年)

図22 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:製品タイプ別、ライフラインカーブ

図23 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:技術タイプ別、2024年

図24 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:技術タイプ別、2025~2032年(千米ドル)

図25 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:技術タイプ別、CAGR(2025-2032年)

図26 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:技術タイプ別、ライフラインカーブ

図27 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:アプリケーション別、2024年

図28 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:アプリケーション別、2025~2032年(千米ドル)

図29 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:アプリケーション別、CAGR(2025-2032年)

図30 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:アプリケーション別、ライフラインカーブ

図31 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:エンドユーザー別、2024年

図32 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:エンドユーザー別、2025~2032年(千米ドル)

図33 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:エンドユーザー別、CAGR(2025-2032年)

図34 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:エンドユーザー別、ライフラインカーブ

図35 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:流通チャネル別、2024年

図36 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:流通チャネル別、2025~2032年(千米ドル)

図37 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:流通チャネル別、CAGR(2025-2032年)

図38 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:流通チャネル別、ライフラインカーブ

図39 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:スナップショット(2024年)

図40 アジア太平洋地域のハートストリングデバイスおよびエンクロージャデバイス市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。