アジア太平洋地域におけるオペレーショナルテクノロジー市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.34 Billion

USD

10.82 Billion

2025

2033

USD

6.34 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 6.34 Billion | |

| USD 10.82 Billion | |

| % | |

|

アジア太平洋地域における運用技術市場のセグメンテーション:コンポーネント別(ハードウェア、ソフトウェア/プラットフォーム、サービス)、導入形態別(オンプレミス、ハイブリッド、クラウド)、組織規模別(中小企業、大企業)、接続形態別(有線、無線)、技術別(監視制御・データ収集システム(SCADA)、分散制御システム(DCS)、プロセス制御ドメイン(PCD)、プログラマブルロジックコントローラ(PLC)、安全計装システム(SIS)、ビル管理/自動化システム(BAS))、エンドユーザー別(自動車・輸送、ビル・インフラ、エネルギー・公益事業、食品・飲料、ライフサイエンス、海運・港湾、金属・鉱業、石油・ガス、化学、パルプ・製紙、その他) - 業界動向と2033年までの予測

アジア太平洋地域のオペレーショナルテクノロジー市場規模

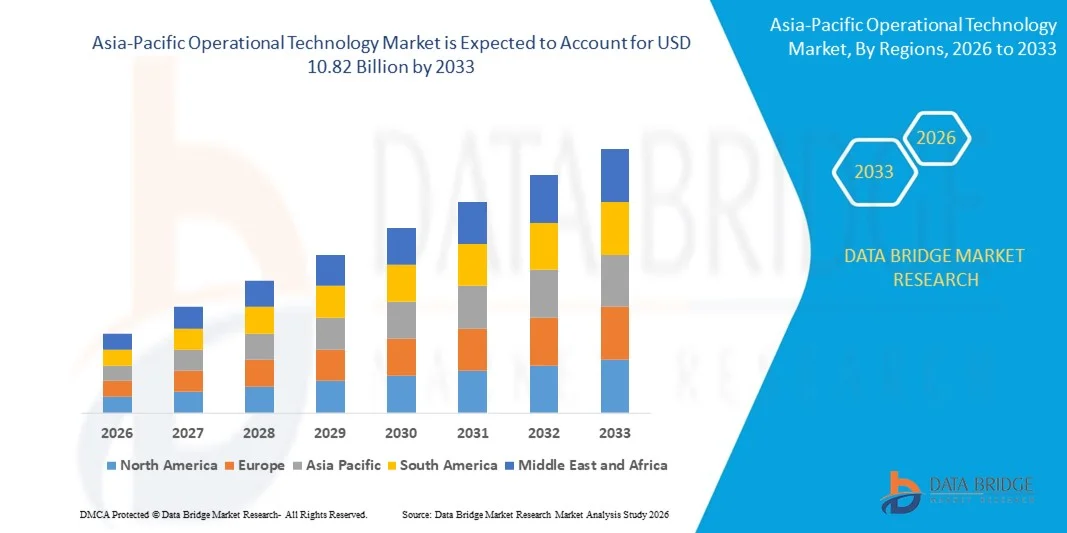

- アジア太平洋地域の運用技術市場規模は、2025年には63億4,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)6.9%で、2033年には108億2,000万米ドルに達すると予測されている。

- 市場の成長は、製造、エネルギー、インフラストラクチャ分野における産業オートメーション、インダストリー4.0イニシアチブ、デジタルトランスフォーメーションの導入加速によって大きく促進されており、ミッションクリティカルな環境におけるITシステムとOTシステムのより深い統合につながっている。

- さらに、重要インフラに対するリアルタイム監視、予知保全、および高度なサイバーセキュリティへの需要の高まりにより、運用技術は現代の産業オペレーションの基盤として確立されつつあります。これらの要因が重なり合うことで、高度な制御システム、産業用IoTプラットフォーム、およびセキュアな接続ソリューションの導入が加速し、業界の成長を大きく後押ししています。

アジア太平洋地域におけるオペレーショナルテクノロジー市場の分析

- PLC、SCADA、分散制御システムなどのハードウェアおよびソフトウェアシステムを含む運用技術は、物理プロセスを監視および制御するものであり、リアルタイムのデータ可視化と自動プロセス制御を実現する能力により、産業環境全体における運用効率、安全性、信頼性を確保する上で不可欠なものとなっている。

- 運用技術に対する需要の高まりは、主に産業のデジタル化の進展、既存インフラの近代化、資産パフォーマンス最適化へのニーズの高まり、そして進化するサイバー脅威から重要システムを保護することへの注目の高まりによって推進されている。

- 中国は、広大な産業基盤、強力な製造エコシステム、スマートファクトリーと産業オートメーションへの大規模投資により、2025年には運用技術市場を席巻した。

- インドは、急速な工業化、インフラ拡張、そしてデジタル変革に対する政府の注力の高まりにより、予測期間中に運用技術市場で最も急速に成長する国になると予想されている。

- オンプレミスセグメントは、ローカライズされた制御、セキュリティ、および業界固有の規制要件への準拠に対する強い需要により、2025年には市場シェアの約50%を占め、市場を席巻しました。多くの組織は、機密性の高い運用データを完全に制御し、レイテンシを削減し、ミッションクリティカルなアプリケーションにおけるシステムの信頼性を確保するために、オンプレミスソリューションを好んでいます。このセグメントは、ダウンタイムや侵害が深刻な結果を招く可能性のある従来の産業分野で広く採用されています。

レポートの範囲と運用技術市場のセグメンテーション

|

属性 |

運用技術に関する主要市場インサイト |

|

対象分野 |

|

|

対象国 |

アジア太平洋

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーといった市場シナリオに関する洞察に加え、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売代理店とパートナーのネットワーク構成、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

アジア太平洋地域の運用技術市場の動向

産業用IoTとAI駆動型分析の統合の進展

- 運用技術市場における重要なトレンドの一つは、製造、エネルギー、公益事業分野におけるリアルタイム監視、予測分析、運用可視性の向上といったニーズに後押しされ、産業用IoTとAI駆動型分析が産業制御環境にますます統合されていることです。この統合により、従来のOTシステムは、生産性と資産パフォーマンスを向上させるインテリジェントなデータ駆動型インフラストラクチャへと変貌を遂げています。

- 例えば、シーメンスAGは、Industrial EdgeおよびMindSphereプラットフォームを通じて産業用IoTとAI分析を統合し、産業プラント全体で予知保全とパフォーマンス最適化を実現しています。これらのソリューションにより、オペレーターは機械データをリアルタイムで分析し、重要な生産環境における意思決定の精度を向上させることができます。

- 組織がプログラマブルロジックコントローラ、分散制御システム、エンタープライズソフトウェアを接続する統合データプラットフォームを求めるにつれ、OTシステムとITシステムの融合が加速している。これにより、複雑な産業エコシステム全体にわたるシームレスなデータ交換と部門横断的な可視性が強化される。

- エネルギーおよび公益事業事業者は、異常を検知し負荷配分を最適化するために、変電所や送電網インフラ内にAI対応の監視システムを導入している。この傾向は、重要なインフラネットワーク全体で運用安定性を維持し、ダウンタイムを最小限に抑える上で、高度な分析の役割を強化している。

- 製造業者は、生産ラインにスマートセンサーや接続機器を組み込み、詳細なプロセスデータを収集して品質管理を強化している。この変化は、継続的改善戦略を支え、産業施設全体の自動化レベルの向上を推進している。

- リアルタイム分析と相互接続システムへの依存度の高まりは、あらゆる産業における業務効率の基準を再定義しつつあります。産業用IoTとAI駆動型インテリジェンスの継続的な統合により、運用技術は現代の産業デジタル変革の中核を担う存在となっています。

アジア太平洋地域の運用技術市場の動向

ドライバ

産業オートメーションとデジタルトランスフォーメーションへの需要の高まり

- 産業オートメーションとデジタルトランスフォーメーションへの需要の高まりは、企業が効率性の向上、手作業の削減、生産信頼性の向上を目指す中で、運用技術市場の成長を牽引しています。各業界は、レガシーインフラを近代化するために、高度な制御システム、ロボット工学、デジタル監視プラットフォームへの投資をますます増やしています。

- 例えば、シュナイダーエレクトリックは、製造業やエネルギー施設におけるデジタルトランスフォーメーションを支援するEcoStruxureベースの自動化・制御ソリューションを提供しています。これらの導入により、複雑な産業環境において、統合監視、自動プロセス制御、および資産ライフサイクル管理の改善が可能になります。

- スマートファクトリーの拡大は、同期された運用をサポートするために、分散制御システムと監視制御・データ収集プラットフォームの導入を加速させています。相互接続された自動化フレームワークへのこの動きは、運用の透明性とパフォーマンスの一貫性を強化しています。

- 重工業分野では、安全基準と規制遵守を向上させるため、デジタル制御アーキテクチャへのアップグレードが進められています。これらの投資により、ミッションクリティカルな施設全体でリアルタイム診断と操業停止への迅速な対応が可能になります。

- 世界中の産業における自動化とデジタル化への継続的な推進は、この推進力をさらに強めている。生産性の最適化、ダウンタイムの削減、資産のよりスマートな活用へのニーズは、運用技術を産業進歩の戦略的推進力として確固たる地位に押し上げている。

抑制/挑戦

重要インフラにおけるサイバーセキュリティリスクの増大

- 運用技術市場は、重要インフラ全体にわたるサイバーセキュリティリスクの増大により、重大な課題に直面している。接続性の向上に伴い、産業制御システムが高度なサイバー脅威にさらされるようになっているためだ。ITネットワークとOTネットワークの統合は攻撃対象領域を拡大させ、データの完全性と運用継続性に関する懸念を高めている。

- 例えば、2021年にコロニアル・パイプライン社が受けたランサムウェア攻撃は、燃料供給業務を混乱させ、相互接続された運用システム内の脆弱性を浮き彫りにしました。この事件は、産業環境を悪意のある侵入から守るための強固なサイバーセキュリティフレームワークの緊急性を改めて示しました。

- 産業施設は、生産プロセスを妨害し、機密性の高い運用データを侵害することを目的とした高度な持続的脅威(APT)の標的となるケースが増加している。こうしたリスクは、企業が既存の制御システム間でネットワーク接続を拡張する際に躊躇する要因となっている。

- 各国政府が重要インフラ部門の保護を重視するにつれ、コンプライアンス要件と規制上の義務はますます厳格化している。組織は、安全な通信プロトコルと継続的な脅威監視ソリューションを導入するために、相当なリソースを投入する必要がある。

- 老朽化した機器や独自のプロトコルを含むことが多い異種混在のOT環境を保護することの複雑さは、運用上の課題をさらに増大させる。こうしたサイバーセキュリティ上の懸念は、市場参加者にとって制約となり、デジタル化の拡大と、産業オペレーションの回復力を確保するためのセキュリティ対策の強化とのバランスを取ることを余儀なくさせる。

アジア太平洋地域におけるオペレーショナルテクノロジー市場の範囲

市場は、コンポーネント、導入形態、組織規模、接続性、技術、エンドユーザーに基づいて区分される。

- コンポーネント別

コンポーネントに基づいて、運用技術市場はハードウェア、ソフトウェア/プラットフォーム、およびサービスに分類されます。ハードウェアセグメントは、OTインフラストラクチャに不可欠な堅牢で信頼性の高い産業機器、センサー、コントローラー、およびネットワーク機器に対する高い需要に牽引され、2025年には最大の収益シェアを獲得し、市場を支配しました。ハードウェアの採用は、産業施設の近代化の進展と、セクター全体にわたる監視、制御、および運用効率の向上に対するニーズによってさらに促進されています。組織は、ハードウェアソリューションの長い寿命、レガシーシステムとの互換性、およびシステムの信頼性と安全性を確保する上での重要な役割を理由に、ハードウェアソリューションを優先しています。このセグメントはまた、インダストリー4.0イニシアチブをサポートするために、高度なOTハードウェアで産業機械をアップグレードするための投資の増加からも恩恵を受けています。

ソフトウェア/プラットフォーム分野は、クラウドベースの監視、分析、デジタルツインソリューションの普及拡大を背景に、2026年から2033年にかけて最も急速な成長を遂げると予測されています。例えば、シーメンスは、OTシステムの予測保守、リアルタイム監視、リモート管理を可能にする高度なソフトウェアプラットフォームを提供しており、運用効率と意思決定の向上に貢献しています。ソフトウェアソリューションは、様々なOTコンポーネント間の統合を促進し、拡張性、セキュリティ、システム最適化を改善します。実用的な洞察を提供し、産業プロセスを効率化できる能力は、市場における主要な成長要因となっています。

- 展開による

導入形態に基づき、OT市場はオンプレミス、ハイブリッド、クラウドの3つに分類されます。オンプレミス導入セグメントは、ローカライズされた制御、セキュリティ、および業界固有の規制要件への準拠に対する強い需要により、2025年には市場シェアの約50%を占め、最大のシェアを獲得しました。多くの組織は、機密性の高い運用データを完全に制御し、レイテンシを削減し、ミッションクリティカルなアプリケーションにおけるシステムの信頼性を確保するために、オンプレミスソリューションを好んでいます。このセグメントは、ダウンタイムや侵害が深刻な結果を招く可能性のある従来の産業分野で広く採用されています。

クラウド導入分野は、リモート監視、リアルタイム分析、AIを活用した産業オートメーションへの移行の加速を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。例えば、ハネウェルのクラウドベースのOTソリューションは、企業が制御を一元化し、予測分析を活用して複数の拠点にわたる運用を最適化することを可能にします。クラウド導入は、拡張性、コスト効率、そして企業ITシステムとのシームレスな統合を実現し、よりスマートで柔軟な産業オペレーションを支援します。

- 組織規模別

組織規模に基づき、OT市場は中小企業(SMB)と大企業に分類されます。2025年には、大企業が市場を席巻し、最大の収益シェアを獲得しました。これは、大企業が広範な産業活動、高い投資能力、そして自動化、業務効率、安全コンプライアンスに重点的に取り組んでいるためです。企業は、大規模なプロセスを管理し、既存システムと最新システムを統合し、一貫した生産品質を確保するために、複雑なOTソリューションを導入しています。また、このセグメントは、カスタマイズされたソリューション、長期サービス契約、デジタルトランスフォーメーションイニシアチブに関して、大手OTベンダーとのパートナーシップからも恩恵を受けています。

中小企業(SMB)セグメントは、コスト効率が高く拡張性の高いOTソリューションへのアクセス性の向上を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。例えば、ロックウェル・オートメーションは、中小企業向けにカスタマイズされたモジュール式のOTソリューションを提供しており、リアルタイム監視、予知保全、リモート制御を低コストで実現しています。中小企業は、競争力の向上、運用リスクの低減、リソース利用の最適化のためにOTの導入をますます進めており、これがこのセグメントの急速な市場拡大を支えています。

- 接続性による

接続方式に基づき、OT市場は有線と無線に分類されます。2025年には、高い信頼性、干渉の少なさ、そしてミッションクリティカルな産業環境における安定したパフォーマンスといった利点から、有線接続セグメントが市場を席巻しました。有線ソリューションは、エネルギー、化学、金属などの分野で広く採用されており、これらの分野では、継続的な監視と制御のために堅牢で安全な接続が不可欠です。Modbus、Profibus、Ethernet/IPといった産業用プロトコルも、有線システムの普及をさらに促進しています。

無線接続分野は、産業用IoT(IIoT)の普及拡大、遠隔監視、柔軟な導入要件などを背景に、2026年から2033年にかけて最も急速な成長を遂げると予測されています。例えば、ABBは、大規模な産業プラントにおける分散型資産やセンサーのシームレスな接続を可能にする無線OTソリューションを提供しています。無線接続は、設置コストの削減、拡張性の向上、モバイル資産やアクセス困難な資産の統合を可能にし、複数の産業分野における迅速な導入を支援します。

- テクノロジーによって

技術に基づいて、OT市場は監視制御およびデータ収集(SCADA)、分散制御システム(DCS)、プロセス制御ドメイン(PCD)、プログラマブルロジックコントローラ(PLC)、安全計装システム(SIS)、およびビル管理/自動化システム(BAS)に分類されます。PLCセグメントは、その汎用性、信頼性、および製造、エネルギー、インフラストラクチャ分野における産業プロセスの自動化における重要な役割により、2025年の市場を牽引しました。PLCは、機械、プロセス、および安全システムの精密制御に広く使用されており、運用効率と統合機能を提供します。

SCADA分野は、分散型産業ネットワークにおける集中監視、リアルタイムデータ可視化、予測分析への需要の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。例えば、シュナイダーエレクトリックのSCADAソリューションは、オペレーターが複数のプロセスを遠隔で制御し、生産を最適化し、異常を早期に検知することを可能にします。SCADAシステムはクラウドプラットフォームやAIベースの分析との統合が進んでおり、プロセスの可視性向上、運用最適化、コスト削減の機会を提供しています。

- エンドユーザー別

エンドユーザー別に見ると、OT市場は自動車・輸送、建築・インフラ、エネルギー・公益事業、食品・飲料、ライフサイエンス、海運・港湾、金属・鉱業、石油・ガス、化学、パルプ・製紙、その他に分類されます。2025年には、発電、送電、配電事業における効率的なプロセス制御、リアルタイム監視、システム信頼性に対する重要なニーズから、エネルギー・公益事業分野が市場を牽引しました。この分野におけるOTソリューションは、グリッド管理の強化、運用リスクの低減、規制遵守の支援に貢献します。

建物・インフラ分野は、スマートビルディングプロジェクトの増加、IoTを活用した自動化、エネルギー管理イニシアチブの推進により、2026年から2033年にかけて最も急速な成長を遂げると予想されています。例えば、ジョンソンコントロールズは、最新のインフラ向けに統合OTソリューションを提供しており、HVAC、照明、セキュリティシステムを最適化し、集中制御を可能にしています。スマートビルディングオートメーションの導入は、エネルギー効率、居住者の快適性、運用コストの削減につながり、このエンドユーザー分野の急速な成長を牽引しています。

アジア太平洋地域におけるオペレーショナルテクノロジー市場の地域別分析

- 中国は、広大な産業基盤、強力な製造エコシステム、スマートファクトリーや産業オートメーションへの大規模投資を背景に、2025年には運用技術市場で最大の収益シェアを獲得し、市場を席巻した。

- 発電能力、石油・ガスインフラ、大規模インフラプロジェクトの急速な拡大は、中国製造2025などの政府主導のデジタル変革イニシアチブと相まって、地域市場における中国のリーダーシップを強化している。

- 主要な国内オートメーションプロバイダーの存在、グローバル産業技術企業との戦略的提携、そして公益事業や製造業におけるSCADA、DCS、PLCシステムの導入拡大は、予測期間中、中国の優位性をさらに強固なものにするだろう。

日本のオペレーショナルテクノロジー市場に関する洞察

日本市場は、先進的な製造業とロボットおよび産業オートメーション技術の早期導入に支えられ、2026年から2033年にかけて着実に成長すると予測されています。日本の産業界は、精度、信頼性、システム統合を重視しており、自動車および電子機器製造におけるPLC、DCS、安全計装システムの導入が加速しています。厳格な規制基準と老朽化したインフラの継続的な近代化も、OT投資をさらに後押ししています。国内のオートメーションリーダーとグローバルテクノロジープロバイダー間の継続的な研究開発イニシアチブとパートナーシップは、市場の安定的な成長見通しを強化しています。日本の業務効率、サイバーセキュリティの強靭性、技術革新への注力は、地域における強力な地位を支えています。

インドの運用技術市場に関する洞察

インドは、急速な工業化、インフラ拡張、そしてデジタル変革に対する政府の注力の高まりを背景に、2026年から2033年にかけてアジア太平洋地域の運用技術市場において最も高い年平均成長率(CAGR)を記録すると予測されています。デジタル・インディアやスマートシティ・プロジェクトなどの取り組みは、公益事業や製造業における自動化、遠隔監視、プロセス制御ソリューションの導入を加速させています。再生可能エネルギー、石油・ガス、輸送インフラへの投資増加は、高度なOTシステムへの需要を牽引しています。運用効率、予知保全、サイバーセキュリティに対する意識の高まりは、企業が既存システムを近代化するよう促しています。政府のインセンティブ、海外直接投資の流入、そして拡大する産業回廊は、インドが同地域で最も急速に成長する市場となることを確実なものにしています。

アジア太平洋地域のオペレーショナルテクノロジー市場シェア

運用技術業界は主に、以下のような実績のある企業によって牽引されています。

- Fortinet, Inc. (米国)

- Gray Matter Systems LLC(米国)

- フォースポイント(米国)

- IBMコーポレーション(米国)

- ABB(スウェーデン)

- ゼネラル・エレクトリック(米国)

- シュナイダーエレクトリック(フランス)

- ロックウェル・オートメーション社(米国)

- エマーソン・エレクトリック社(米国)

- アドバンテック株式会社(台湾)

- ハネウェル・インターナショナル社(米国)

- ファーウェイ・テクノロジーズ株式会社(中国)

- オラクル(米国)

- ウィプロ・リミテッド(インド)

- SCADAfence(アイルランド)

- SAP SE(ドイツ)

- シスコシステムズ(米国)

- アクセンチュア(アイルランド)

- ワンダーリッヒ・マレック・エンジニアリング社(米国)

- 横河電機株式会社(日本)

アジア太平洋地域の運用技術市場における最新動向

- In February 2026, Schneider Electric expanded its EcoStruxure Automation platform with advanced AI-driven predictive maintenance and integrated cybersecurity features for industrial environments. This enhancement strengthens real-time monitoring, anomaly detection, and secure remote operations across energy, utilities, and manufacturing sectors. The development reinforces the convergence of IT and OT systems, accelerating digital transformation initiatives and increasing demand for secure, scalable OT platforms across critical infrastructure markets

- In January 2026, ABB launched an upgraded industrial cybersecurity portfolio integrated with its distributed control systems and PLC platforms. The solution enhances network segmentation, threat detection, and lifecycle management for operational assets in power generation, oil & gas, and process industries. This initiative supports organizations in mitigating cyber risks while ensuring operational continuity, thereby strengthening market adoption of integrated and security-centric OT architectures

- In March 2025, Fortinet introduced significant upgrades to its OT Security Platform during the Gartner Digital Workplace Summit, enhancing protection for critical infrastructure against evolving cyber threats. The updates improved network visibility, micro-segmentation, and secure connectivity tailored for transportation, energy, and manufacturing sectors. This advancement accelerates enterprise investment in unified OT cybersecurity solutions, reinforcing Fortinet’s position in securing industrial control environments

- In March 2025, TXOne Networks released Version 3.2 of its Stellar solution, expanding its capabilities from endpoint protection to comprehensive detection and response in operational technology environments. The upgrade strengthens proactive threat hunting, real-time monitoring, and incident response across industrial systems. This development increases demand for specialized OT-native security solutions and supports the shift toward integrated detection and response frameworks in industrial cybersecurity

- In March 2025, Armis completed the acquisition of OTORIO to enhance its cyber exposure management capabilities in OT and cyber-physical systems security. By integrating OTORIO’s Titan platform into Armis’ Centrix cloud-based platform, the company strengthens its end-to-end visibility and risk management across industrial assets. This strategic move expands competitive capabilities in the OT cybersecurity landscape and drives consolidation within the operational technology security market

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。