アジア太平洋地域の整形外科手術ロボット市場

Market Size in USD Billion

CAGR :

%

USD

1.14 Billion

USD

8.11 Billion

2025

2033

USD

1.14 Billion

USD

8.11 Billion

2025

2033

| 2026 –2033 | |

| USD 1.14 Billion | |

| USD 8.11 Billion | |

| % | |

|

アジア太平洋地域の整形外科手術ロボット市場、製品タイプ別(ロボットシステム、ロボットアクセサリ、ソフトウェアとサービス)、エンドユーザー別(病院および外来手術センター(ASCS))、流通チャネル別(直接入札およびサードパーティ販売業者) - 2029年までの業界動向と予測。

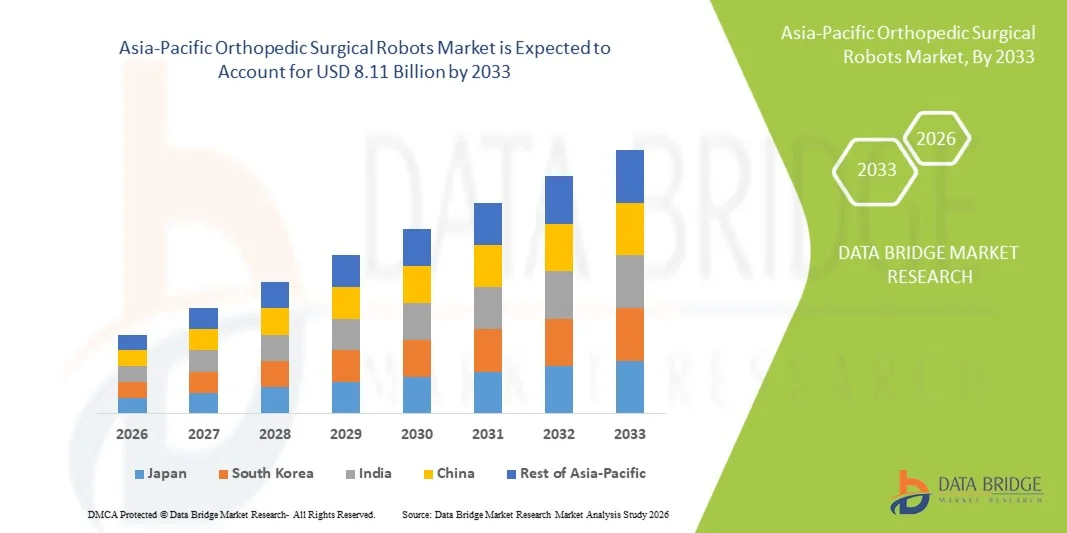

アジア太平洋整形外科ロボット市場規模

- アジア太平洋整形外科ロボット市場規模は、データブリッジ市場調査分析により、2025年のUSD 1.14億そして到達する予定2033年までのUSD 8.11億, で aCAGRの27.80%予報期間中

- 市場成長は、ロボット支援手術システムの採用の増加、精密イメージングおよびナビゲーションプラットフォームの継続的な技術進歩、および病院や手術センター全体のデジタル化を成長させることによって大きく燃料を供給されます

- さらに、最小限の侵襲的な手順、強化された外科的精度、回復時間を削減し、統合された手術室ソリューションは、先進的な整形外科手術ロボットを最新の標準として確立しています。 これらの収束要因は、整形外科ロボットソリューションの取組を加速し、その結果、業界の成長を著しく向上しています

市場規模と予測

- アジア・パシフィック・マーケット・バリュー (2025):米ドル 1.14 億

- 期待される市場価値 (2033):米ドル 8.11 億

- 予測CAGR (2026-2033): 27.80%

アジア太平洋整形外科ロボット市場分析

- 整形外科手術ロボットは、関節置換、脊椎手術、外傷の修正、および精密骨のアライメント手順のためのロボティックアシストシステムを提供し、高度のイメージングおよびナビゲーション技術との統合により、病院および専門外科センターにおける近代整形外科ケアのますます重要なコンポーネントです。

- 整形外科ロボットのエスカレート要求は、主に最小限の侵襲手術の採用によって燃料を供給され、筋骨格障害の発生率を高め、老化人口の増加、および精密ガイド手術結果の上昇の優先順位が上昇しています

- 中国は、2025年に約34.9%の世界最大の収益シェアを誇るアジア太平洋整形外科ロボット市場を占め、医療インフラの拡大、ヘルスケアの普及、国内および国際医療技術の強力な存在の拡大、および主要な病院および外科センターのロボティック・アシスト整形外科的手順の拡大を特徴とする

- インドは、予測期間中、整形外科ロボット分野において最も急速に成長している市場であると予想され、医療投資の増加、関節置換手術の需要増加、ロボティック技術の採用拡大、医療ツーリズムの拡大、技術的に高度な外科ケアに重点を置いた

- ロボティック・システム・セグメントは、2025年に最大57.6%の市場収益シェアを占め、高資本価値のロボティック・プラットフォームを主導し、精密機器の整形外科の採用を増加させました。

レポートスコープとアジア太平洋整形外科ロボット市場セグメンテーション

|

アトリビュート |

整形外科ロボットの主要市場洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

アジアパシフィック

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

アジア太平洋整形外科ロボット市場におけるキートレンドとは

「 」ロボティックアシスト精密手術とAI対応ナビゲーションの採用拡大ツイート

- アジア太平洋整形外科ロボット市場における著名で急速に成長する傾向は、人工知能、リアルタイムイメージング、ナビゲーション技術に統合されたロボティック支援精密手術システムの採用の増加です。 これらの革新は注入の配置の正確さ、外科一貫性および忍耐強い結果を改善することによって整形外科プロシージャを変えます

- たとえば、StreykerのMakoシステムやZimmer BiometのROSA Kneeシステムなどのロボットプラットフォームは、膝や腰の交換手順のためにヨーロッパの病院でますます採用されています。 これらのシステムは、事前の計画と術内指導の外科医を支援し、アライメントを最適化し、ヒューマンエラーを減らす

- 高度のロボティック システムにより、外科医はCTスキャンまたは3Dイメージングを使用して患者固有の解剖学に基づいてパーソナライズされた外科計画を作成できます。 例えば、AI対応ソフトウェアは骨構造を分析し、最適なインプラント位置を推薦し、より良いジョイント機能と手術後の回復を高速化できます。

- デジタル手術室と病院情報システムを備えた整形ロボットの統合により、シームレスなワークフロー管理をサポートします。 サイジョンは、画像データ、手術計画、およびリアルタイム分析を統一プラットフォームを通じてアクセスし、手続き効率を改善し、手術室時間を削減することができます

- 最小限の侵襲的および技術重視の整形外科ケアに対するこの傾向は、欧州における共同置換と脊椎手術に対する期待を再構築しています。 その結果、Smith+などの企業 Nephew、Medtronic、Globus Medicalは、ロボットポートフォリオを拡大し、高度なナビゲーション対応システムを導入しています。

- 整形外科手術ロボットの需要は、公共および民間医療機関の両方に増加し、プロバイダはますます精密手術を優先順位付けし、より短い病院は、および長期の費用節約を緩和手術を通じて維持します

アジア・パシフィック整形外科ロボット マーケット・ダイナミクス

ドライバー

「整形外形障害の上昇と最小侵襲手続の要求による成長ニーズ」

- 骨関節炎、骨粗鬆症、スポーツ傷害、および再生関節疾患などの筋骨格障害の増加は、アジア太平洋整形外科ロボット市場の主要なドライバです。 ドイツ、フランス、イタリア、イギリスなどの国々の人口の高まりは、共同置換と脊柱の手順の必要性を大幅に増加させる

- たとえば、2025年3月では、複数のヨーロッパの病院は、ロボットの膝とヒップの交換プログラムを拡大し、待機リストを増加させ、外科的効率を改善しました。 医療従事者による戦略的投資は、予測期間中の市場成長をサポートすることが期待されます

- 患者がより安全でより速い回復選択を捜すように、ロボティックアシスト手術はより小さい切開、減らされた血損失、より低い術後の痛みおよび慣習的な外科と比較される改善された注入の正確さのような利点を提供します

- また、ロボットシステムの臨床上の利点に関する外科医の認知度が高まっています。 トレーニングプログラムとサージョン認定の取り組みは、さらなる受け入れを加速しています

- 外来の整形外科の手順と同日放電手術の需要が高まっています。これらの技術は手順を標準化し、回復タイムラインを短縮するのに役立ちます。 アジア・パシフィックを横断するヘルスケアの普及により、市場拡大を支援

拘束/チャレンジ

「 」小規模ヘルスケア施設における高資本投資・限定アクセシビリティツイート

- 整形外科ロボットの高取得および維持費はより広い市場の浸透のための重要な挑戦残ります。 ロボットシステムは、多くの場合、大幅な先行投資、ソフトウェアライセンス料、使い捨て機器、およびスタッフのトレーニングを必要とし、より小さな病院や地域のクリニックのための採用が困難である

- たとえば、東・南アジア・太平洋の中規模の医療センターは、予算の制約やロボット支援の限られた払い戻しサポートにより、従来型の整形技術に頼りにならず、

- 費用の障壁に加えて、病院は初期の採用段階の間に取付けおよび外科医の学習のカーブの間にワークフローの混乱に直面します。 トレーニング要件と既存の操作室インフラストラクチャとの統合により、実装を遅延させることができます

- 一部の欧州諸国におけるロボットの手順に対する妥協の不確実性は、特にヘルスケアシステムが高度に費用規制されている投資を開示することができます。 ロボット手術が十分に補償されていない場合、プロバイダは躊躇することができます

- システムダウンタイム、ソフトウェアのアップデート、および専門技術サポートに関する依存性に関する懸念は、特定の地域の採用をさらに遅くすることができます

- 低コストのロボットプラットフォームを通じて、これらの課題を克服し、再資金調達フレームワークを改善し、モデルをリースし、より広範なサージョントレーニングプログラムは、欧州における持続的な市場成長のために不可欠です

アジア太平洋整形外科ロボット市場スコープ

市場は、製品の種類、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

• プロダクト タイプによって

製品の種類に基づいて、アジア太平洋整形外科ロボット市場は、ロボットシステム、ロボットアクセサリー、ソフトウェア、サービスに分けられます。 ロボティック・システム・セグメントは、2025年に最大57.6%の市場収益シェアを占め、ロボティック・プラットフォームの資本価値を高め、精度重視の整形外科を採用しています。 病院は、膝、ヒップ、および脊柱の手順のためのロボットシステムに投資し、外科的精度と患者の成果を改善します。 これらのシステムは、再発手術を削減し、病院の滞在を短縮するのに役立ちます。 最小限の侵襲的な整形インターベンションのための成長の要求は採用を支えます。 高度なナビゲーション、イメージング、AI 支援計画ツールは、さらなる需要を強化します。 サージョンは、再現性のあるインプラントのロボットシステムを好む。 特製整形センターの拡充もセグメント成長に貢献します。 従来型システムをロボットプラットフォームに置き換えて市場を開拓 病院とメーカー間の戦略的パートナーシップは、インストールをサポートしています。 老化人口と共同置換量を上げることで、さらなる優位性が維持されます。 次世代ロボットプラットフォームにおける継続的なイノベーションにより、市場浸透をグローバルに加速

ソフトウェアおよびサービスセグメントは、2026年から2033年までの18.4%の最速のCAGRを目撃し、分析、メンテナンス、トレーニング、ワークフローの最適化、およびクラウドベースのプランニングソリューションの必要性を増加させています。 ロボティックプラットフォームは、ソフトウェアのアップグレードに依存して機能を強化しています。 病院は予測的な維持および遠隔テクニカル サポートを要求しています。 急激にAIを搭載した手術計画モジュールが搭載されています。 ロボットの設置基盤を成長させ、サービス収益機会を再調達します。 サブスクリプションベースのソフトウェアモデルは、ヘルスケアプロバイダーの手頃な価格を改善します。 サージョンの採用が上がるにつれて、トレーニングサービスはますますます必要です。 ベンダーは、イメージングとロボティクスを統合するデジタルエコシステムに焦点を当てています。 データ主導の術後の分析サポート需要の拡大 新興市場は、ソフトウェアファーストのロボットソリューションを採用しています。 ナビゲーションソフトウェアの継続的な革新により、このセグメントの成長をさらに加速します。

•エンドユーザーによる

エンドユーザーをベースに、アジア太平洋整形外科ロボット市場は、病院や血管外科手術センター(ASC)に分けられます。 2025年に71.3%の最大の市場収益シェアを占める病院セグメントは、より高い購買能力、大規模な外科的量、および高度なインフラストラクチャの可用性によって駆動されます。 病院は、総関節置換や脊椎手術を含む複雑な整形手術の過半数を実行します。 初期のロボットシステム導入者で、資本予算の確保に取り組みます。 熟練の外科医や学際的なチームの存在は利用をサポートしています。 病院は統合されたイメージングおよびナビゲーション・システムからの利益もたらします。 技術的に高度の外科心配のための上昇の忍耐強い好みは要求を運転します。 トレーニングや研究のためのロボットを使って、アカデミック病院が増えています。 大型医療ネットワークは、ロボット手術プログラムの普及を続けていきます。 先進市場における有利な償還は、病院のリーダーシップを強化します。 トラウマおよび再生骨疾患症例の増加は、継続的な成長をサポートします。 スマートな手術室への投資により、セグメントの優位性が強化されます。

血管外科センター(ASC)セグメントは、2026年から2033年までの16.9%の最も速いCAGRを目撃すると予想され、外来の整形外科手術の手順に対するシフトを増加させることで燃料化しました。 ASCは、治療コストを削減し、患者様の滞在を短縮します。 ロボティックシステムの技術の小型化により、コンパクトな設備で導入が容易になります。 同じ日の膝およびヒップの外科のための上昇の要求は採用を支えます。 患者はますます便利な外来性の設定を好む。 サージョンは、効率的なスケジューリングとオーバーヘッドコストを削減するためのASCと提携しています。 麻酔および回復プロトコルの改善により、ASC でより多くの手順を実行できます。 ベンダーは、これらのセンターに適した費用対効果の高いロボットソリューションを発売しています。 民間医療インフラの拡大により、さらなる成長を加速 外来ケアに対する保険サポートの増加により、グローバルに採用が加速します。

•配分チャネルによって

流通チャネルに基づき、アジア太平洋整形外科ロボット市場は、直接入札および第三者販売者にセグメント化されます。 直接入札セグメントは、ロボットシステム調達の複雑で高価値な性質によって駆動され、2025年に64.8%の最大の市場収益シェアを保持しました。 病院は取付け、カスタム化および長期サービス契約のための製造業者からの直接購入を好む。 直接チャネルはよりよい訓練およびテクニカル サポートを保障します。 メーカーは付属品および維持の契約を含む束ねられたパッケージを提供できます。 大型病院グループは、サプライヤーと直接複数のユニット入札を交渉します。 政府機関はまた、買収のための正式入札プロセスに依存しています。 直接調達により、透明性とライフサイクル管理が向上します。 強力なメーカーの顧客関係のサポートはビジネスを繰り返します。 カスタマイズされた資金調達モデルは、このセグメントを強化します。 継続的なアップグレードとサービス更新は、収益リーダーシップに貢献します。

第三者のディストリビューターのセグメントは、2026年から2033年までの14.7%の最速のCAGRを目撃し、新興市場と中規模の市場への浸透を拡大することによって推進されています。 ディストリビューターは製造業者が地域の病院およびより小さい外科中心に効率的に達するのを助けます。 現地販売サポートや市場知識を提供 アジア・パシフィック・ラテンアメリカの需要拡大に対応 小規模な設備は、より迅速なアクセスと柔軟な価格設定のためのディストリビューター主導の調達を好む。 ディストリビューターは、インストールの調整と消耗品の供給にも役立ちます。 OEMと地域のディーラーとのパートナーシップを増加させ、リーチを高めます。 アフターマーケットサービスネットワークの拡充が採用をサポートします。 障がいのある市場でのロボット整形外科の認知度を高め、成長を加速します。

アジア・パシフィック整形外科ロボット市場地域分析

- アジア太平洋整形外科ロボット市場は、予測期間中に実質的なCAGRで拡大する予定です。主に、最小限の侵襲的な整形外科手術の手順に対する需要の増加、筋骨格障害の蔓延、および病院および専門外科センターにおけるロボティック支援技術の導入の増加によって推進されています。

- ヘルスケアインフラの改善、ヘルスケアの普及、高度の外科システムへのアクセスの拡大、外科的精密の高める焦点の増加からの地域利点、忍耐強い結果および回復時間

- また、膝やヒップ、背骨の手順の上昇量は、アジア・パシフィックの市場拡大を支えています。

中国アジア太平洋整形外科ロボット市場洞察

中国アジア太平洋整形外科ロボット市場は、アジア太平洋地域におけるアジア太平洋整形外科ロボット市場を占め、医療インフラの拡大、ヘルスケアの普及、国内および国際医療技術の強力な存在の拡大、および主要な病院および手術センターにおけるロボティック・アシスト整形外科手術プロセスの拡大を特徴とする2025年に約34.9%の最大の収益シェアを有する。 次世代の手術室への投資増加に伴い、精密ベースの関節置換手術の需要を増加させ、市場成長をサポートします。 さらに、ロボット支援の手続きのメリットについて、外科医や患者の意識を高めることは、全国の採用を加速しています。

インド アジアパシフィック整形外科ロボット マーケットインサイト

インドのアジア太平洋整形外科ロボット市場は、予測期間中、整形外科ロボットセクターで急速に成長している市場であることが期待され、医療投資の増加、関節置換手術の需要の増加、ロボティック技術の拡大、医療ツーリズムの拡大、および技術的に高度な外科ケアに強い焦点を合わせるため、約12.4%のCAGRを登録する計画されている。 国の拡大する病院ネットワーク、高層人口の増加、および最小限の侵襲手術の優先順位の高まりは、ロボットの整形外科システムのためのさらなる駆動需要です。 また、外科医のトレーニングプログラムの増加や、スマート・オペレーション・シアターへの継続的な投資の継続的成長が見込まれています。

アジア太平洋整形外科ロボット市場における最大のシェアは

整形外科ロボット業界は、主に、以下のような広範な企業によって導かれています。

- ストライカー株式会社(米国)

- ジマーバイオメットホールディングス株式会社(米国)

- Smith+Nephew plc (イギリス)

- ジョンソン&ジョンソンメドテック(米国)

- Medtronic plc (アイルランド)

- グローバスメディカル株式会社(米国)

- 直感手術株式会社(米国)

- シンク外科株式会社(米国)

- コリングループ(イギリス)

- CUREXO(韓国)

- Renishaw plc (イギリス)

- Brainlab AG(ドイツ)

- エクセルテック株式会社(米国)

- マイクロポート科学株式会社(中国)

- OrthAlign, Inc.(米国)

- オムニケアメディカルテクノロジー株式会社(中国)

- アセンサス外科株式会社(米国)

- ZBEdge/ジマーバイオメットロボティクス(米国)

- eCential ロボティクス(フランス)

- メリルライフサイエンス株式会社(インド)

アジア太平洋整形外科ロボット市場の最新動向

- 2021年6月、Zimmer Biomet Holdings, Inc.(本社:東京都千代田区、代表取締役社長:樋口忠雄、以下「Zimmer Biomet Holdings, Inc.」)は、ROSA Hipの米国商取引開始を発表しました。 ロボットによる共同再建と、ロボットの整形外科システムを採用し、ジマーバイオメットの地位を強化

- 2022年9月、Point Robotics MedTech Inc.(ポイント・ロボティクス・メドテック株式会社)は、整形外科手術ロボットの米国FDAのクリアランスを米国で受け取り、第一次新興ロボット産業の1社となり、整形外科分野における承認を保証しました。 このマイルストーンは、ロボットアシスト整形外科手術で被ばしい選手を超えて成長する競争と革新を強調しました

- 2022年11月、ジョンソン&ジョンソン・メドテックは、膝の交換手術のためのVELYS Robotic-Assistedソリューションの商用ロールアウトを拡大し、外科医の精度、ワークフローの効率性、および全膝関節症における術内データ駆動アライメントをサポートします。 急速に成長する整形ロボット市場におけるJ&Jの存在を強化

- 5月2023日、Smith+ Nephewは、膝関節形成のためのハンドヘルドロボットアシストプラットフォームであるCORI Surgical Systemの継続的なグローバル展開を発表しました。 同社は、ポータブル、画像フリーのロボットソリューションを求める血管外科センターと病院の採用を強調しました

- 2023年8月、株式会社ストライカーは、マコ・スマートロボティクス・プラットフォームのダイレクト・ツー・パテント・マーケティング・キャンペーンを開始し、ロボティック・アシスト・ヒップと膝の交換手順の意識向上を目指しました。 運動は、運動整形ロボットの採用における消費者教育の増大の役割を強調しました

- 2023年11月、モノグラム整形外科株式会社は、そのmBôs外科ロボットの第一次納入を主要なグローバルロボットディストリビューターに発表しました。 マイルストーンは、モノグラムの商用エントリーを次世代のセミオートノマイズプラットフォームと整形外科ロボットにマークしました。

- 2024年2月、THINK Surgical, Inc.は、Maxx OrthopedicsとTMINI Miniature Robotic Systemを統合する戦略的コラボレーションを発表しました。 パートナーシップは、膝関節症におけるより広いインプラントの互換性を可能にすることにより、オープンプラットフォームのロボティクスを高度化

- 2024年5月、ストライカー、ジマーバイオメット、およびグローバスメディカルを含む大手整形外科企業は、ロボットシステムの販売と配置における2桁の増大を報告し、ロボティックアシスト整形外科手術の手順に対する病院の需要を加速し、血管内手術センターの設置を増加させる

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の整形外科手術ロボット市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 製品ライフライン曲線

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場アプリケーションカバレッジグリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 概要

4つのプレミアムインサイト

4.1 ペステル

4.2 ポーターの5つの力

4.3 アジア太平洋地域における整形外科手術ロボットの臨床試験

4.4 戦略的取り組み

4.4.1 人口動向

4.4.2 主要な特許登録戦略

4.5 アジア太平洋地域の整形外科手術ロボット市場、規制枠組み

5 市場概要

5.1 ドライバー

5.1.1 骨粗鬆症の罹患率の上昇

5.1.2 ロボットシステムにおける技術の進歩

5.1.3 整形外科手術件数の増加

5.1.4 スポーツおよび外傷による傷害の発生率の上昇

5.2 拘束

5.2.1 整形外科手術に関する認識不足

5.2.2 整形外科手術で観察されるリスク

5.2.3 整形外科手術に伴う高額な費用

5.3 機会

5.3.1 高齢者人口の増加

5.3.2 医療費の増加

5.3.3 骨折発生率の上昇

5.4 課題

5.4.1 熟練した専門家の不足

5.4.2 厳格な規制枠組み

6 アジア太平洋地域の整形外科用ロボット市場(製品タイプ別)

6.1 概要

6.2 ロボットシステム

6.2.1 膝

6.2.1.1 手術の種類

6.2.1.1.1 人工膝関節全置換術

6.2.1.1.2 単顆型膝関節置換術

6.2.1.1.3 前十字靭帯再建術

6.2.1.1.4 その他

6.2.1.1.5 ロボットタイプ

6.2.1.1.6 マコ

6.2.1.1.7 コリ

6.2.1.1.8 ナビオ

6.2.1.1.9 ティロボット

6.2.1.1.10 Tソリューション 1

6.2.1.1.11 その他

6.2.2 ヒップ

6.2.2.1 手術の種類

6.2.2.1.1 人工股関節全置換術

6.2.2.1.2 その他

6.2.2.1.3 ロボットタイプ

6.2.2.1.4 マコ

6.2.2.1.5 Tソリューション1

6.2.2.1.6 その他

6.2.3 背骨

6.2.3.1 手術の種類

6.2.3.1.1 椎弓根スクリューの移植

6.2.3.1.2 椎体増強

6.2.3.1.3 腹腔鏡下腰椎前方椎体間固定術

6.2.3.1.4 脊椎腫瘍切除手術

6.2.3.1.5 術中の位置特定

6.2.3.1.6 前腰椎椎間固定

6.2.3.1.7 その他

6.2.3.1.8 ロボットタイプ

6.2.3.1.9 マザー

6.2.3.1.9.1 ルネサンス

6.2.3.1.9.2 マザーX

6.2.3.1.9.3 脊椎アシスト

6.2.3.1.10 ローザ

6.2.3.1.11 サーキット

6.2.3.1.12 エクセルシウスGPS

6.2.3.1.13 その他

6.2.4 大腿骨

6.2.4.1 手術の種類

6.2.4.1.1 大腿骨頸部カニューレスクリューの配置

6.2.4.1.2 髄内釘固定

6.2.4.1.3 大腿骨頭のコア減圧

6.2.4.1.4 その他

6.2.4.1.5 ロボットタイプ

6.2.4.1.6 ティロボット

6.2.4.1.7 その他

6.2.5 骨盤

6.2.5.1 手術の種類

6.2.5.1.1 大腿骨頸部カニューレスクリューの配置

6.2.5.1.2 髄内釘固定

6.2.5.1.3 大腿骨頭のコア減圧

6.2.5.1.4 その他

6.2.5.1.5 ロボットタイプ

6.2.5.1.6 ティロボット

6.2.5.1.7 その他

6.2.6 手

6.2.6.1 手術の種類

6.2.6.1.1 大腿骨頸部カニューレスクリューの配置

6.2.6.1.2 髄内釘固定

6.2.6.1.3 大腿骨頭のコア減圧

6.2.6.1.4 その他

6.2.6.1.5 ロボットタイプ

6.2.6.1.6 ティロボット

6.2.6.1.7 その他

6.2.7 エルボー

6.2.7.1 手術の種類

6.2.7.1.1 大腿骨頸部カニューレスクリューの配置

6.2.7.1.2 髄内釘固定

6.2.7.1.3 大腿骨頭のコア減圧

6.2.7.1.4 その他

6.2.7.1.5 ロボットタイプ

6.2.7.1.6 ティロボット

6.2.7.1.7 その他

6.2.8 その他

6.3 ロボットアクセサリ

6.4 ソフトウェアとサービス

7 アジア太平洋地域の整形外科用ロボット市場(エンドユーザー別)

7.1 概要

7.2 病院

7.2.1 ACTUE CARE病院

7.2.2 長期療養病院

7.2.3 介護施設

7.2.4 リハビリテーションセンター

7.3 外来手術センター

8 アジア太平洋整形外科手術ロボット市場(流通チャネル別)

8.1 概要

8.2 直接入札

8.3 第三者販売業者

9 アジア太平洋地域の整形外科手術ロボット市場(地域別)

9.1 アジア太平洋

9.1.1 中国

9.1.2 日本

9.1.3 韓国

9.1.4 インド

9.1.5 オーストラリア

9.1.6 シンガポール

9.1.7 タイ

9.1.8 マレーシア

9.1.9 インドネシア

9.1.10 フィリピン

9.1.11 その他のアジア太平洋地域

10 アジア太平洋整形外科手術ロボット市場:企業の状況

10.1 企業シェア分析: アジア太平洋

11 SWOT分析

12 会社概要

12.1 ストライカー

12.1.1 会社概要

12.1.2 収益分析

12.1.3 企業株式分析

12.1.4 製品ポートフォリオ

12.1.5 最近の動向

12.2 スミス・アンド・ネフュー

12.2.1 会社概要

12.2.2 収益分析

12.2.3 企業株式分析

12.2.4 製品ポートフォリオ

12.2.5 最近の動向

12.3 ジョンソン・エンド・ジョンソン・サービス社

12.3.1 会社のスナップショット

12.3.2 収益分析

12.3.3 企業株式分析

12.3.4 製品ポートフォリオ

12.3.5 最近の動向

12.4 メドトロニック

12.4.1 会社のスナップショット

12.4.2 収益分析

12.4.3 企業株式分析

12.4.4 製品ポートフォリオ

12.4.5 最近の開発

12.5 ジマーバイオメット

12.5.1 会社のスナップショット

12.5.2 収益分析

12.5.3 企業株式分析

12.5.4 製品ポートフォリオ

12.5.5 最近の動向

12.6 アキュレイ株式会社

12.6.1 会社のスナップショット

12.6.2 収益分析

12.6.3 製品ポートフォリオ

12.6.4 最近の開発

12.7 北京ティナビメディカルテクノロジーズ株式会社

12.7.1 会社のスナップショット

12.7.2 製品ポートフォリオ

12.7.3 最近の開発

12.8 ブレインラボAG

12.8.1 会社のスナップショット

12.8.2 製品ポートフォリオ

12.8.3 最近の動向

12.9 コリングループ

12.9.1 会社のスナップショット

12.9.2 製品ポートフォリオ

12.9.3 最近の開発

12.1 株式会社キュレクソ

12.10.1 会社概要

12.10.2 製品ポートフォリオ

12.10.3 最近の動向

12.11 グローバスメディカル株式会社

12.11.1 会社のスナップショット

12.11.2 収益分析

12.11.3 製品ポートフォリオ

12.11.4 最近の動向

12.12 インテグリティインプラント社 D/B/A/アクセラス

12.12.1 会社概要

12.12.2 製品ポートフォリオ

12.12.3 最近の開発

12.13 ヌーバシブ株式会社

12.13.1 会社のスナップショット

12.13.2 収益分析

12.13.3 製品ポートフォリオ

12.13.4 最近の開発

12.14 シンクサージカル株式会社

12.14.1 会社のスナップショット

12.14.2 製品ポートフォリオ

12.14.3 最近の動向

13 アンケート

14 関連レポート

表のリスト

表1 アジア太平洋整形外科手術ロボット市場、製品タイプ別、2021年~2029年(百万米ドル)

表2 アジア太平洋地域の整形外科用ロボット市場におけるロボットシステム、地域別、2021年~2029年(百万米ドル)

表3 アジア太平洋地域の整形外科用ロボット市場におけるロボットシステム、タイプ別、2020年~2029年(百万米ドル)

表4 アジア太平洋地域の膝関節整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表5 アジア太平洋地域の膝関節整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表6 アジア太平洋地域の膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表7 アジア太平洋地域の股関節整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表8 アジア太平洋地域の股関節整形外科手術ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表9 アジア太平洋地域の股関節整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表10 アジア太平洋脊椎整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表11 アジア太平洋地域の脊椎整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表12 アジア太平洋脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年 数量、(台)

表13 アジア太平洋地域の整形外科手術ロボット市場規模、手術タイプ別、2020年~2029年(百万米ドル)

表14 アジア太平洋地域の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表15 アジア太平洋地域の大腿骨整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表16 アジア太平洋地域の大腿骨整形外科手術ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表17 アジア太平洋地域の大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表18 アジア太平洋地域の骨盤整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表19 アジア太平洋地域の骨盤整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表20 アジア太平洋地域の骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表21 アジア太平洋地域の整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表22 アジア太平洋地域の整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表23 アジア太平洋地域の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表24 アジア太平洋地域の整形外科用ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表25 アジア太平洋地域の整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表26 アジア太平洋地域の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表27 アジア太平洋地域の整形外科用ロボット市場におけるロボットアクセサリ、地域別、2021年~2029年(百万米ドル)

表28 アジア太平洋地域の整形外科用ロボット市場におけるソフトウェアとデバイス、地域別、2021年~2029年(百万米ドル)

表29 アジア太平洋整形外科用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表30 アジア太平洋地域の整形外科手術ロボット市場における病院数、地域別、2020年~2029年(百万米ドル)

表31 アジア太平洋地域の整形外科手術ロボット市場における病院、エンドユーザー別、2020年~2029年(百万米ドル)

表32 アジア太平洋地域の整形外科手術ロボット市場における外来手術センター、地域別、2020年~2029年(百万米ドル)

表33 アジア太平洋整形外科手術ロボット市場、流通チャネル別、2020年~2029年(百万米ドル)

表34 アジア太平洋地域における整形外科手術ロボット市場への直接入札、地域別、2020年~2029年(百万米ドル)

表35 アジア太平洋地域の整形外科用ロボット市場におけるサードパーティ販売業者、地域別、2020年~2029年(百万米ドル)

表36 アジア太平洋地域の整形外科用ロボット市場、国別、2020年~2029年(百万米ドル)

表37 アジア太平洋地域の整形外科用ロボット市場、製品タイプ別、2020年~2029年(百万米ドル)

表38 アジア太平洋地域の整形外科用ロボット市場におけるロボットシステム、用途別、2020年~2029年(百万米ドル)

表39 アジア太平洋地域の膝関節整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表40 アジア太平洋地域の膝関節整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表41 アジア太平洋地域の膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表42 アジア太平洋地域の股関節整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表43 アジア太平洋地域の股関節整形外科手術ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表44 アジア太平洋地域の股関節整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表45 アジア太平洋地域の脊椎整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表46 アジア太平洋地域の脊椎整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表47 アジア太平洋地域の脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表48 アジア太平洋地域の整形外科用ロボット市場規模(ロボットタイプ別、2020年~2029年)(百万米ドル)

表49 アジア太平洋地域の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表50 アジア太平洋地域の大腿骨整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表51 アジア太平洋地域の大腿骨整形外科手術ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表52 アジア太平洋地域の大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表53 アジア太平洋地域の骨盤整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表54 アジア太平洋地域の骨盤整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表55 アジア太平洋地域の骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表56 アジア太平洋地域の整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表57 アジア太平洋地域の整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表58 アジア太平洋地域の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表59 アジア太平洋地域の整形外科用ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表60 アジア太平洋地域の整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表61 アジア太平洋地域の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表62 アジア太平洋整形外科用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表63 アジア太平洋整形外科用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表64 アジア太平洋整形外科手術ロボット市場、流通チャネル別、2020年~2029年(百万米ドル)

表65 中国整形外科用ロボット市場、製品タイプ別、2020年~2029年(百万米ドル)

表66 中国の整形外科用ロボット市場におけるロボットシステム、用途別、2020年~2029年(百万米ドル)

表67 中国の膝関節整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表68 中国の膝関節整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表69 中国の膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表70 中国の整形外科用ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表71 中国のHIP整形外科手術ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表72 中国のHIP整形外科手術ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表73 中国の脊椎整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表74 中国の脊椎整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表75 中国の脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表76 中国の整形外科用ロボット市場における主要企業、ロボットタイプ別、2020年~2029年(百万米ドル)

表77 中国の整形外科用ロボット市場における主要企業、ロボットタイプ別、数量、2020年~2029年(台)

表78 中国大腿骨整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表79 中国大腿骨整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表80 中国大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表81 中国骨盤整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表82 中国骨盤整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表83 中国骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表84 中国の整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表85 中国の整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表86 中国の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表87 中国の整形外科用ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表88 中国の整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表89 中国の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表90 中国整形外科用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表91 中国整形外科用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表92 中国整形外科用ロボット市場、流通チャネル別、2020年~2029年(百万米ドル)

表93 日本整形外科手術ロボット市場、製品タイプ別、2020年~2029年(百万米ドル)

表94 日本整形外科用ロボット市場におけるロボットシステム、用途別、2020年~2029年(百万米ドル)

表95 日本膝関節整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表96 日本膝関節整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表97 日本膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表98 日本HIP整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表99 日本HIP整形外科手術ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表100 日本HIP整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表101 日本脊椎整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表102 日本脊椎整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表103 日本脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表104 日本大手の整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表105 日本大手の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表106 日本大腿骨整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表107 日本大腿骨整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表108 日本大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表109 日本骨盤整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表110 日本骨盤整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表111 日本骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表112 日本ハンドイン整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表113 日本ハンドイン整形外科手術ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表114 日本ハンドイン整形外科手術ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表115 日本肘整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表116 日本エルボー整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表117 日本エルボー整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表118 日本整形外科用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表119 日本整形外科用ロボット市場、エンドユーザー別、2020年~2029年(百万米ドル)

表120 日本整形外科手術ロボット市場、流通チャネル別、2020年~2029年(百万米ドル)

表121 韓国整形外科用ロボット市場、製品タイプ別、2020年~2029年(百万米ドル)

表 122 韓国の整形外科用ロボット市場におけるロボットシステム、用途別、2020-2029年 (百万米ドル)

表123 韓国の膝関節整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表 124 韓国の膝関節整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 125 韓国の膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表126 韓国の整形外科用ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表127 韓国のHIP整形外科手術ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表128 韓国の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表129 韓国の脊椎整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表130 韓国の脊椎整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表131 韓国の脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表 132 韓国大手の整形外科用ロボット市場、ロボットタイプ別、2020-2029 年 (百万米ドル)

表 133 韓国の整形外科用ロボット市場における主要企業、ロボットタイプ別、数量、2020-2029 年 (台)

表134 韓国の大腿骨整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表135 韓国の大腿骨整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表136 韓国の大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表137 韓国の骨盤整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表138 韓国の骨盤整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表139 韓国の骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表140 韓国の整形外科手術ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表141 韓国の整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表142 韓国の整形外科用ロボット市場、ロボットタイプ別、数量、2020年~2029年(台)

表143 韓国の整形外科用ロボット市場、手術タイプ別、2020年~2029年(百万米ドル)

表144 韓国の整形外科用ロボット市場、ロボットタイプ別、2020年~2029年(百万米ドル)

表 145 韓国の整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 146 韓国整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 147 韓国整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表148 韓国整形外科用ロボット市場、流通チャネル別、2020年~2029年(百万米ドル)

表 149 インドの整形外科用ロボット市場、製品タイプ別、2020-2029年 (百万米ドル)

表 150 インド 整形外科用ロボット市場におけるロボットシステム、用途別、2020-2029 年 (百万米ドル)

表 151 インドの膝関節整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 152 インドの膝関節整形外科用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 153 インドの膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 154 インドの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 155 インドの整形外科用ロボット市場、ロボットタイプ別、2020-2029 年 (百万米ドル)

表 156 インドの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 157 インドの脊椎整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 158 インドの脊椎整形外科用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 159 インド脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 160 インド大手の整形外科用ロボット市場、ロボットタイプ別、2020-2029 年 (百万米ドル)

表 161 インドにおける整形外科用ロボット市場の主要企業、ロボットの種類別、数量、2020-2029 年 (台)

表 162 インドの大腿骨整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 163 インドの大腿骨整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 164 インドの大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 165 インド 骨盤整形外科手術ロボット市場、手術タイプ別、2020-2029年 (百万米ドル)

表 166 インド 骨盤整形外科用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 167 インド骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 168 インドにおける整形外科手術ロボット市場、手術タイプ別、2020-2029 年 (百万米ドル)

表 169 インドにおける整形外科手術ロボット市場、ロボットタイプ別、2020-2029 年 (百万米ドル)

表 170 インドの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 171 インド整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 172 インド 整形外科用ロボット市場、ロボットタイプ別、2020-2029 年 (百万米ドル)

表 173 インド 整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029 年 (台)

表 174 インド整形外科用ロボット市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 175 インド整形外科用ロボット市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表 176 インドの整形外科用ロボット市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 177 オーストラリア整形外科用ロボット市場、製品タイプ別、2020-2029年 (百万米ドル)

表 178 オーストラリアの整形外科用ロボット市場におけるロボットシステム、用途別、2020-2029 年 (百万米ドル)

表 179 オーストラリアの膝整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 180 オーストラリアの膝関節整形外科用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 181 オーストラリアの膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 182 オーストラリアの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 183 オーストラリアの整形外科用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 184 オーストラリアの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 185 オーストラリアの脊椎整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 186 オーストラリアの脊椎整形外科用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 187 オーストラリアの脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 188 オーストラリアの整形外科用ロボット市場、ロボットタイプ別、2020-2029 年 (百万米ドル)

表 189 オーストラリアの整形外科用ロボット市場における主要企業、ロボットタイプ別、数量、2020-2029 年 (台)

表 190 オーストラリア大腿骨整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 191 オーストラリア大腿骨整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 192 オーストラリア大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 193 オーストラリア 骨盤整形外科手術ロボット市場、手術タイプ別、2020-2029年 (百万米ドル)

表 194 オーストラリア 骨盤整形外科用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 195 オーストラリアの骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 196 オーストラリアの整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 197 オーストラリアの整形外科手術用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 198 オーストラリアの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 199 オーストラリアの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 200 オーストラリアの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 201 オーストラリアの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 202 オーストラリア整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 203 オーストラリア整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 204 オーストラリア整形外科用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 205 シンガポール整形外科用ロボット市場、製品タイプ別、2020-2029年(百万米ドル)

表 206 シンガポールの整形外科用ロボット市場におけるロボットシステム、用途別、2020-2029年(百万米ドル)

表 207 シンガポールの膝整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 208 シンガポールの膝関節整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 209 シンガポールの膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 210 シンガポールの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 211 シンガポールの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 212 シンガポールの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 213 シンガポールの脊椎整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 214 シンガポールの脊椎整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 215 シンガポールの脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 216 シンガポール大手の整形外科用ロボット市場、ロボットタイプ別、2020-2029 年 (百万米ドル)

表 217 シンガポールの整形外科用ロボット市場における主要企業、ロボットタイプ別、数量、2020-2029 年 (台)

表 218 シンガポールの大腿骨整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 219 シンガポールの大腿骨整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 220 シンガポールの大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 221 シンガポールの骨盤整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 222 シンガポールの骨盤整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 223 シンガポールの骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 224 シンガポールの整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 225 シンガポールの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 226 シンガポールの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 227 シンガポールの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 228 シンガポールの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 229 シンガポールの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 230 シンガポール整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 231 シンガポール整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 232 シンガポール整形外科用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 233 タイの整形外科用ロボット市場、製品タイプ別、2020-2029年 (百万米ドル)

表 234 タイの整形外科用ロボット市場におけるロボットシステム、用途別、2020-2029年 (百万米ドル)

表 235 タイの膝整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 236 タイの膝関節整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 237 タイの膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 238 タイの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 239 タイの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 240 タイの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 241 タイの脊椎整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 242 タイの脊椎整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 243 タイの脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 244 タイの整形外科用ロボット市場における主要企業、ロボットタイプ別、2020-2029 年 (百万米ドル)

表 245 タイの整形外科用ロボット市場における主要企業、ロボットタイプ別、数量、2020-2029 年 (台)

表 246 タイの大腿骨整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 247 タイの大腿骨整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 248 タイの大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 249 タイの骨盤整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 250 タイの骨盤整形外科用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 251 タイの骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 252 タイの整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 253 タイの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 254 タイの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 255 タイの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 256 タイの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 257 タイの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 258 タイの整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 259 タイの整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 260 タイの整形外科用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 261 マレーシア整形外科用ロボット市場、製品タイプ別、2020-2029年(百万米ドル)

表 262 マレーシアの整形外科用ロボット市場におけるロボットシステム、用途別、2020-2029年 (百万米ドル)

表 263 マレーシアの膝整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 264 マレーシアの膝関節整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 265 マレーシアの膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 266 マレーシアの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 267 マレーシアの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 268 マレーシアの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 269 マレーシアの脊椎整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 270 マレーシアの脊椎整形外科用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 271 マレーシアの脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 272 マレーシアの整形外科用ロボット市場、ロボットタイプ別、2020-2029 年 (百万米ドル)

表 273 マレーシアの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 274 マレーシア大腿骨整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 275 マレーシア大腿骨整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 276 マレーシア大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 277 マレーシア骨盤整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 278 マレーシア骨盤整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 279 マレーシア骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 280 マレーシアの整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 281 マレーシアの整形外科用ロボット市場、ロボットタイプ別、2020-2029年 (百万米ドル)

表 282 マレーシアの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 283 マレーシアの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 284 マレーシアの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 285 マレーシアの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 286 マレーシア整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 287 マレーシア整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 288 マレーシア整形外科用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 289 インドネシア整形外科用ロボット市場、製品タイプ別、2020-2029年(百万米ドル)

表 290 インドネシアの整形外科用ロボット市場におけるロボットシステム、用途別、2020-2029年 (百万米ドル)

表 291 インドネシアの膝整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 292 インドネシアの膝関節整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 293 インドネシアの膝関節整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 294 インドネシアの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 295 インドネシアの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 296 インドネシアの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 297 インドネシアの脊椎整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 298 インドネシアの脊椎整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 299 インドネシアの脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 300 インドネシアの整形外科用ロボット市場における主要企業、ロボットタイプ別、2020-2029 年 (百万米ドル)

表 301 インドネシアの整形外科用ロボット市場における主要企業、ロボットタイプ別、数量、2020-2029年(台)

表 302 インドネシア大腿骨整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 303 インドネシア大腿骨整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 304 インドネシア大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 305 インドネシア骨盤整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 306 インドネシア骨盤整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 307 インドネシア骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 308 インドネシアの整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 309 インドネシアの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 310 インドネシアの整形外科用ロボット市場、ロボットタイプ別、ASP、2020-2029年(米ドル)

表 311 インドネシアの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 312 インドネシアの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 313 インドネシアの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 314 インドネシア整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 315 インドネシアの整形外科用ロボット市場における病院、エンドユーザー別、2020-2029年 (百万米ドル)

表 316 インドネシア整形外科用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 317 フィリピン整形外科用ロボット市場、製品タイプ別、2020-2029年(百万米ドル)

表 318 フィリピンの整形外科用ロボット市場におけるロボットシステム、用途別、2020-2029年 (百万米ドル)

表 319 フィリピンの膝整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 320 フィリピンの膝関節整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 321 フィリピンの膝用整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 322 フィリピンの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 323 フィリピンの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 324 フィリピンの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 325 フィリピンの脊椎整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 326 フィリピンの脊椎整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 327 フィリピンの脊椎整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 328 フィリピンの整形外科用ロボット市場における主要企業、ロボットタイプ別、2020-2029年 (百万米ドル)

表 329 フィリピンの整形外科用ロボット市場における主要企業、ロボットの種類別、数量、2020-2029 年 (台数)

表 330 フィリピンの大腿骨整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 331 フィリピンの大腿骨整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 332 フィリピンの大腿骨整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 333 フィリピンの骨盤整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 334 フィリピンの骨盤整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 335 フィリピンの骨盤整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 336 フィリピンの整形外科手術ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 337 フィリピンの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 338 フィリピンの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 339 フィリピンの整形外科用ロボット市場、手術タイプ別、2020-2029年(百万米ドル)

表 340 フィリピンの整形外科用ロボット市場、ロボットタイプ別、2020-2029年(百万米ドル)

表 341 フィリピンの整形外科用ロボット市場、ロボットタイプ別、数量、2020-2029年(台)

表 342 フィリピン整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 343 フィリピン整形外科用ロボット市場、エンドユーザー別、2020-2029年(百万米ドル)

表 344 フィリピン整形外科用ロボット市場、流通チャネル別、2020-2029年(百万米ドル)

表 345 その他のアジア太平洋地域の整形外科用ロボット市場、製品タイプ別、2020-2029年 (百万米ドル)

図表一覧

図1 アジア太平洋整形外科手術ロボット市場:セグメンテーション

図2 アジア太平洋整形外科手術ロボット市場:データ三角測量

図3 アジア太平洋整形外科手術ロボット市場:DROC分析

図4 アジア太平洋整形外科手術ロボット市場:アジア太平洋と地域市場の比較分析

図5 アジア太平洋整形外科手術ロボット市場:企業調査分析

図6 アジア太平洋整形外科手術ロボット市場:インタビュー人口統計

図7 アジア太平洋整形外科手術ロボット市場:DBMR市場ポジショングリッド

図8 アジア太平洋整形外科手術ロボット市場:市場エンドユーザーグリッド

図9 アジア太平洋整形外科手術ロボット市場:ベンダーシェア分析

図10 アジア太平洋整形外科手術ロボット市場:セグメンテーション

図11 骨粗鬆症の増加とスポーツおよび外傷の発生率の増加は、2020年から2027年の予測期間におけるアジア太平洋整形外科手術ロボット市場の牽引役になると予想されます。

図12:2022年と2029年にアジア太平洋整形外科手術ロボット市場で最大のシェアを占めると予想される製品タイプ

図13 アジア太平洋整形外科手術ロボット市場の推進要因、制約要因、機会、課題

図14 現在の医療費支出(GDP比)2018-2019-

図15 アジア太平洋整形外科手術ロボット市場:製品タイプ別、2021年

図16 アジア太平洋整形外科手術ロボット市場:製品タイプ別、2021年~2029年(百万米ドル)

図17 アジア太平洋整形外科手術ロボット市場:製品タイプ別、CAGR(2021-2029年)

図18 アジア太平洋整形外科手術ロボット市場:製品タイプ別、ライフライン曲線

図19 アジア太平洋整形外科用ロボット市場:エンドユーザー別、2021年

図20 アジア太平洋整形外科手術ロボット市場:エンドユーザー別、2020年~2029年(百万米ドル)

図21 アジア太平洋整形外科手術ロボット市場:エンドユーザー別、CAGR(2022-2029年)

図22 アジア太平洋整形外科用ロボット市場:エンドユーザー別、ライフライン曲線

図23 アジア太平洋整形外科手術ロボット市場:流通チャネル別、2021年

図24 アジア太平洋整形外科手術ロボット市場:流通チャネル別、2022年~2029年(百万米ドル)

図25 アジア太平洋整形外科手術ロボット市場:流通チャネル別、CAGR(2022-2029年)

図26 アジア太平洋整形外科手術ロボット市場:流通チャネル別、ライフライン曲線

図27 アジア太平洋地域の整形外科用ロボット市場:スナップショット(2021年)

図28 アジア太平洋地域の整形外科用ロボット市場:国別(2021年)

図29 アジア太平洋地域の整形外科用ロボット市場:国別(2022年および2029年)

図30 アジア太平洋地域の整形外科用ロボット市場:国別(2021年および2029年)

図31 アジア太平洋整形外科用ロボット市場:製品タイプ別(2022-2029年)

図32 アジア太平洋整形外科手術ロボット市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。