アジア太平洋地域の飽和クラフト紙市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

606.52 Million

USD

951.78 Million

2024

2032

USD

606.52 Million

USD

951.78 Million

2024

2032

| 2025 –2032 | |

| USD 606.52 Million | |

| USD 951.78 Million | |

| % | |

|

アジア太平洋地域の飽和クラフト紙市場:坪量(100~200 GSM、50~100 GSM、50 GSM未満、200 GSM以上)、紙質(未漂白、漂白)、用途(カウンタートップ、ワークトップ、棚、間仕切り、床材、その他)、ユーティリティ(屋内および屋外)、最終用途(工業用、家庭用、商業用)別 - 2032年までの業界動向と予測

飽和クラフト紙市場規模

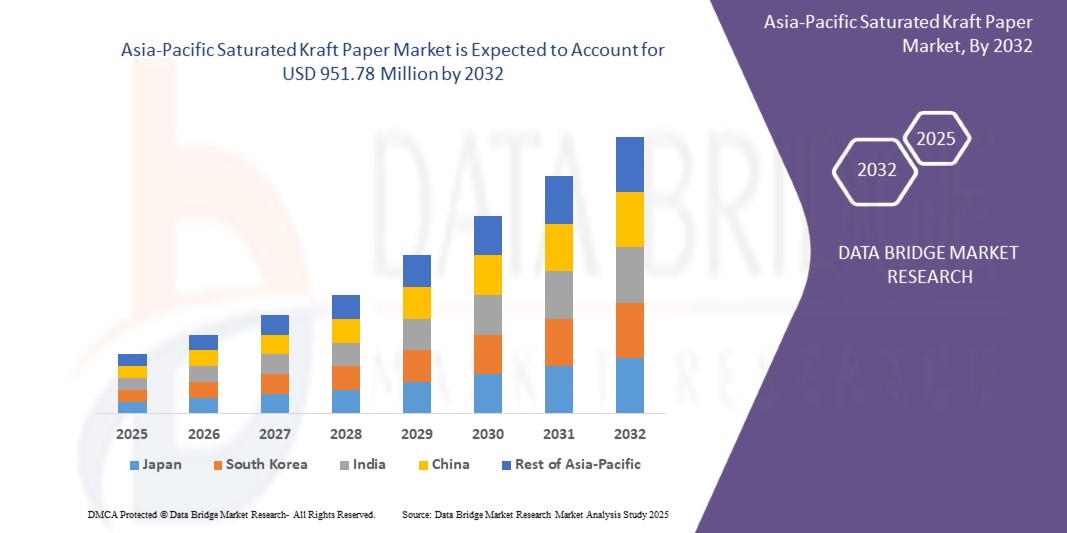

- アジア太平洋地域の飽和クラフト紙市場は2024年に6億652万米ドルと評価され、 2032年までに9億5178万米ドルに達すると予想されています。

- 2025年から2032年の予測期間中、市場は主に急速な工業化と都市化に牽引され、5.9%のCAGRで成長すると予想されます。

- この成長は、電子商取引の拡大、環境に優しい代替品、コスト効率、持続可能なパッケージの需要の高まりなどの要因によって推進されています。

飽和クラフト紙市場分析

- 世界の飽和クラフト紙市場は、強度、柔軟性、耐湿性、耐薬品性が高く評価されている建設、家具、インテリアデザイン業界での需要増加に牽引され、着実に成長しています。

- 持続可能でリサイクル可能な素材への注目が高まっていることも市場拡大の原動力となっている。飽和クラフト紙は再生可能な木材パルプから生産され、FSCやPEFCなどのエコラベルの認証を受けていることが多い。

- メーカーは、製品の性能を向上させ、多様な最終用途の要件を満たすために、樹脂配合と加工技術の革新に取り組んでいます。

- 市場の成長に貢献する主要地域には北米、ヨーロッパ、アジア太平洋地域が含まれ、新興経済国は急速な都市化とインフラ整備により大きな可能性を示しています。

- 例えば、

- モンディは2023年12月、建築用パネル、ワークトップ、家具、テクニカルフィルムメーカーへのサービス向上のため、飽和クラフト紙の製品ラインアップを拡大し、生産能力を増強すると発表しました。チェコ共和国のシュテティ工場に新製紙機を導入し、オーストリアのフランチャッハ工場とスウェーデンのディネス工場の生産を最適化することで、モンディはヨーロッパ全域のラミネート用途向けアドバンテージMFブーストのリードタイム短縮、安定した供給、生産能力の増強を実現します。

- 2021年12月、Nordic Paper Holding ABはGlassine Canada Inc.の買収を暫定価格4,630万米ドルで完了しました。買収した同社は食品用途の耐油紙を専門とし、主に北米市場にサービスを提供しています。この買収により、Nordic Paper Holding ABは北米における事業基盤を強化し、製品ラインナップと顧客との接点を拡大しました。

- 生産能力を強化し、特殊紙や食品グレードの紙の需要増加に対応することで、飽和クラフト紙市場の成長を支援しました。

レポートの範囲と飽和クラフト紙市場のセグメンテーション

|

属性 |

飽和クラフト紙の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

飽和クラフト紙市場の動向

「Eコマースパッケージの拡張」

- 飽和状態にあるクラフト紙市場は、特にeコマースセクターの成長により、力強い成長を遂げています。オンラインショッピングをする人が増えるにつれ、持続可能な包装ソリューションへの需要が高まり、クラフト紙が人気の選択肢となっています。

- このタイプの紙は環境に優しく、耐久性があり、輸送中に特別な保護が必要な商品の梱包に最適です。

- 電子商取引の急速な拡大に伴い、企業は様々なサイズの商品に対応し、安全な配送を提供できるクラフト紙に注目しています。プラスチック使用量削減のトレンドも市場を押し上げており、クラフト紙は環境に配慮した代替品として期待されています。

- 例えば、

- 2023年10月、eコマース業界は、持続可能性に向けた新たな技術革新に後押しされ、急速な成長を遂げています。メーカーは、より環境に配慮した包装ソリューションを生み出すために、プロセスを合理化しています。スマートフォンとインターネットアクセスが世界中で普及するにつれ、これまで以上に多くの人々がオンラインショッピングを利用しています。これにより、製品の包装と配送方法が大きく変化し、持続可能性が重視されるようになりました。こうした進歩と環境に配慮した慣行への需要の高まりに牽引され、eコマースと包装の未来は明るいものとなっています。

- 2024年3月 Mondi Groupによると、eコマースのパッケージが進化するにつれ、消費者が注文後にパッケージをどのように扱うかを把握することが不可欠になっています。ある調査によると、持続可能性は消費者にとって大きな関心事であり、多くの消費者がパッケージ廃棄物の削減に熱心です。興味深いことに、ベビーブーマー世代の47%がパッケージをリサイクルする可能性が高いのに対し、Z世代ではわずか32%です。プラスチック包装の衣類を購入することが多い若い世代は、それを一般廃棄物として処分する傾向があります。これは、特に若い世代の買い物客に人気のある製品において、より持続可能なパッケージオプションの必要性を浮き彫りにしています。

- 全体的に、電子商取引の成長は、業界全体で包装における飽和クラフト紙の採用を促進している。

飽和クラフト紙市場の動向

ドライバ

「建設分野における装飾用ラミネート材の需要増加」

- 飽和クラフト紙は、床材、カウンタートップ、壁パネルなどの表面を強化するために広く使用されている高圧ラミネート(HPL)を製造する際の基礎材料として機能します。

- 都市化が加速し、消費者の好みが美しく耐久性のあるインテリアへと移行するにつれて、そのようなラミネートの必要性が高まっています。

- この傾向は、ラミネート製造において不可欠な役割を果たす飽和クラフト紙の消費を直接的に増加させます。さらに、建設業界が持続可能で費用対効果の高い材料を重視していることも、飽和クラフト紙のリサイクル性と環境へのメリットを生むため、この需要をさらに高めています。

- その結果、建築分野における装飾用ラミネートの成長と飽和状態のクラフト紙市場との共生関係は、建築やデザインの好みの変化に応じてクラフト紙市場が拡大していることを強調している。

例えば、

- 2024年12月、NBM Media Pvt Ltd.は、CenturyPlyがインドの合板および装飾用ベニア市場におけるリーダーシップを再確認し、評価額が16億4,097万米ドルに達したことを発表しました。同社は、MDFおよびラミネート生産能力の増強のため、アーンドラ・プラデーシュ州におけるグリーンフィールドおよびブラウンフィールドへの投資を積極的に展開しています。指紋防止ラミネート、デザイナーベニア、Century Cubiclesといった革新的な製品は、同社のデザイン重視のアプローチを際立たせています。CenturyPlyはまた、ティア2~4の都市における販売店ネットワークを拡大し、堅調な国内外の需要を反映して、ラミネート輸出を3年間で倍増の3,462万米ドルにすることを目指しています。

- Techbullionによると、2021年12月時点では、床材、家具、内装用途における装飾用ラミネート材の需要増加により、紙市場は成長すると予測されています。建設業界における組み立て式家具やラミネート加工面材の急増と、継続的なデザイン革新が市場拡大を後押ししています。さらに、eコマースの成長は新たな収入源を生み出しています。飽和クラフト紙は耐久性、リサイクル性、耐湿性に優れているため、様々な建設・内装用途に最適です。

- 床材やカウンタートップなどの表面材に使用される高圧ラミネートの製造に不可欠な飽和クラフト紙は、このトレンドから直接恩恵を受けています。この共生関係は、現代の建築・デザインのニーズを満たす上で飽和クラフト紙がいかに重要であるかを強調しています。

機会

「オンライン小売業者はクラフトベースのメーラーソリューションを好む」

- 飽和クラフト紙は、特にオンライン小売業者によるクラフト紙ベースの郵送ソリューションの採用増加に伴い、注目すべきビジネスチャンスを提供しています。eコマースの拡大に伴い、持続可能で耐久性のあるパッケージの需要が高まっています。

- クラフト紙製の封筒は生分解性があり軽量であるため、これらの基準を満たしており、様々な製品の輸送に最適です。さらに、耐水性や耐引裂性の向上など、クラフト紙製の封筒のデザインの進歩により、様々な分野での適用範囲がさらに広がっています。

- これらのイノベーションに注力するメーカーは、電子商取引業界の進化するニーズに効果的に対応し、市場の潜在力を最大限に活用することができます。

例えば、

- NewsPackagingの記事によると、2021年1月、モンディはチェコ共和国のシュテティ工場に7,220万米ドル規模のクラフト紙製造機を開設した。これは、小売およびオンラインショッピングバッグ用の生鮮繊維および再生繊維から特殊クラフト紙を生産する欧州初の専用機となった。この機械は、高い強度、印刷適性、自然な外観を備えた100%リサイクル可能なEcoVantage紙を年間最大13万トン生産する。この開発は、オンライン小売業者による、持続可能でブランディングやeコマースのパッケージニーズに適したクラフト紙ベースのメーラーソリューションへの移行を支援することで、飽和状態のクラフト紙市場にビジネスチャンスを創出した。

- GIE Media, Inc.によると、ウォルマートは2023年6月、宅配用の封筒をクラフト紙製に切り替え、オンラインピックアップ注文で袋の受け取りをオプトアウトするオプションを提供すると発表しました。年末までに広範な導入を目指しています。eコマース事業が27%成長したことを受け、同社はネットワーク全体で紙製の代替品を用いた注文処理をサポートすることを目指しました。この動きにより、クラフト紙の需要は年間2,000トン以上増加すると予想されていました。この決定は、飽和状態のクラフト紙市場に明確なビジネスチャンスをもたらし、大手オンライン小売業者によるクラフト紙ベースの封筒ソリューションの採用増加を示唆しています。

- 電子商取引の急速な拡大により、信頼性と適応性に優れた包装材への需要が高まっています。強度と汎用性で知られるクラフト紙は、こうした要件を満たすのに最適です。

- この変化により、クラフト紙メーカーは、オンライン小売業者の特定のニーズに応えるために強化されたクラフト紙のバリエーションを開発するなど、製品の提供を革新し、多様化することができます。

抑制/挑戦

「より低い生産コストで代替材料を利用できること」

- より低い生産コストで同等またはそれ以上の性能を提供する代替材料の入手可能性の増加により、市場は大きな制約に直面している。

- バイオジェニック複合材(例:ペーパーシェル)、合成ラミネート、低コストのプラスチックベースのシートなどの代替品は、家具、包装、建設などの業界で注目を集めています。

- これらの代替品は、耐久性、耐湿性、美観の柔軟性に優れているだけでなく、コスト効率も優れていることが多い。産業界が持続可能性とコスト効率を優先するにつれ、従来の飽和クラフト紙の需要は減少し、市場の成長に影響を与える可能性がある。

例えば、

- Wood Centralが2025年2月に発表した記事によると、PaperShellのような革新的なバイオジェニック素材への移行が進み、市場を潜在的に抑制する要因となりつつあるという。バージンクラフト紙またはリサイクルクラフト紙から開発されたPaperShellは、軽量で成形性に優れ、耐久性に優れた代替素材として、建築、自動車、消費財などへの利用が期待されている。環境負荷を低減しながら従来の素材を代替できる可能性と、費用対効果が高く持続可能なソリューションを求める業界からの関心の高まりは、代替素材の入手しやすさの向上を浮き彫りにし、従来の飽和クラフト紙製品の優位性に挑んでいる。

- 2022年6月、Stora Ensoは、生鮮食品やeコマースなどのプレミアム包装用途向けに設計された、100%バージンファイバーベースのOBAフリークラフトライナー「AvantForte WhiteTop」を発売しました。Tri-Ply技術を採用し、優れた強度と印刷品質を提供し、材料効率を高めています。フィンランドのオウル工場の改修工事で生産されるこの製品は、再生可能、プラスチックフリー、高性能な代替品への市場シフトを反映しています。この革新は、特定の最終用途において、より新しい高強度ライナーが効率的な代替品となる可能性があるため、従来の飽和クラフト紙メーカーへのプレッシャーとなります。

- 低コストで高性能な代替素材の採用増加は、飽和クラフト紙市場にとって大きな制約となっています。産業界がより経済的で持続可能な代替素材への移行を進めるにつれ、従来のクラフト紙の需要は減少する可能性があります。代替素材との競争激化は市場拡大を抑制し、メーカーに革新を促し、飽和クラフト紙の価値向上を促す可能性があります。

飽和クラフト紙市場の展望

市場は、基本重量、紙のグレード、用途、実用性、最終用途に基づいて分類されています。

|

セグメンテーション |

サブセグメンテーション |

|

基本重量別 |

|

|

紙のグレード別 |

|

|

アプリケーション別 |

|

|

ユーティリティ別 |

|

|

最終用途別 |

|

飽和クラフト紙市場の地域分析

「飽和状態のクラフト紙市場において中国は支配的な国である」

- 中国はアジア太平洋地域の飽和クラフト紙市場において支配的な地位を占めていますが、これにはいくつかの重要な要因が関係しています。第一に、中国には巨大な製造業があり、それが飽和クラフト紙を含む包装資材の需要を牽引しています。

- 世界最大の商品生産国の一つである中国では、輸送中に商品を保護するための包装材の需要が大きく、飽和クラフト紙が重要な材料となっている。

- 中国におけるeコマースの急速な成長も、オンラインショッピングの増加に伴い、安全で耐久性のある包装材の需要が高まっている要因の一つです。強度と環境に優しい性質で知られる飽和クラフト紙は、製品を安全に消費者に配送するための好ましい選択肢です。

- 中国政府は持続可能性を重視しており、企業に対し、より環境に配慮した取り組みの導入を促しています。環境に配慮した包装ソリューションへの移行は、飽和クラフト紙などの持続可能な素材の需要をさらに押し上げています。

「中国は最高の成長率を記録すると予測されている」

- 中国は、世界の飽和クラフト紙市場において、いくつかの理由から最も高い成長率を記録すると予測されています。第一に、中国の急成長しているeコマースセクターが大きな牽引役となっており、耐久性、安全性、そして環境に優しい包装材の需要が高まっています。

- オンラインショッピングが増加を続ける中、企業は消費者の期待と環境基準の両方を満たすために、飽和クラフト紙などの持続可能な包装ソリューションを必要としています。

- 中国政府は持続可能性への取り組みを強化しており、プラスチック廃棄物の削減やリサイクル可能で生分解性のある素材の使用を奨励する政策を実施しています。こうした規制環境により、メーカーは国の環境目標に合致する飽和クラフト紙などの代替品の導入を迫られています。

- 中国は、飽和クラフト紙をコスト効率よく生産できる強力な製造基盤を有しています。同国の大規模な生産能力は、国内外で高まるこの持続可能な包装材料の需要に確実に対応できる供給力を確保しています。

飽和クラフト紙の市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、アジア太平洋地域におけるプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- ウェストロック社(米国)

- マイヤー・メルンホフ・カルトンAG(オーストリア)

- インターナショナルペーパー(米国)

- SCGインターナショナルコーポレーション(タイ)

- 世界選手権(オーストリア)

- ストーラ・エンソ(フィンランド)

- アルストロム

- フォーチュン・ペーパー・ミルズLLP(インド)

- ノルディックペーパー(スウェーデン)

- マイヤー・メルンホフ・カルトンAG

- パダムジー・ペーパー・プロダクツ(インド)

- ワラク(サウジアラビア)

- ポツダム・スペシャルティ・ペーパー社(米国)

- ベンクラフトペーパーミルズ株式会社(インド)

- ノーザンテクノロジーズインターナショナルコーポレーション(NTIC)(米国)

- ランハイム

- ゴードン・ペーパー・カンパニー(米国)

- フリーナーペーパーカンパニー

- HALインダストリーズ社(米国)

- オニキスペーパーズ(米国)

アジア太平洋地域の飽和クラフト紙市場の最新動向

- MMグループは2021年12月、ポーランドのクフィジン工場を活用し、持続可能な繊維ベースの包装材への需要の高まりに対応するため、袋用クラフト紙市場への参入計画を発表しました。同社は漂白袋用クラフト紙に注力するとともに、ABSORBEX飽和クラフト紙の生産能力を拡大します。CEOのピーター・オズワルド氏は、IPACKの売上高の好調な伸びと、クラフト紙のさらなる革新計画を強調しました。

- 2025年3月、モンディはハンス・シュミット社との提携を発表しました。家具やフローリングのラミネート材向け飽和クラフト紙「Ad/Vantage Boost」の供給元です。強度と吸水性に優れたAd/Vantage Boostは樹脂キャリアとして機能し、高性能ラミネート材を実現します。スウェーデンとオーストリアで100%責任ある方法で調達された長繊維から製造され、FSC認証またはPEFC認証を取得できます。この提携により、ワークトップ、家具、産業用途向けの高品質含浸紙のヨーロッパにおける供給が強化されます。

- アールストロムは2024年9月、テープベース紙に飽和・剥離コーティング機能を追加するためのフィージビリティスタディを開始しました。これは、特に南北アメリカ大陸における需要の増加に対応するものです。この投資により、自動車、航空宇宙、建設、包装などの業界向けに、クレープベース紙を含む製品ラインナップが拡充されます。これは、リサイクル性の向上と再生可能素材の使用量増加というアールストロムのサステナビリティ目標にも合致しています。調査完了後、速やかに決定が下される予定です。

- 2024年10月、MMコトカミルズは、スロベニアのMMコリチェヴォ工場で生産される、全面コーティングされたバージンファイバー製の新しい段ボール「アラスカクラフト」を発表しました。この段ボールは、10%の再生繊維を含む白い表層と茶色のクラフト紙を裏面に使用し、強度と見た目の美しさを両立しています。フルーツトレイ、スリーブ、テイクアウト容器などの包装用途向けに設計されています。責任ある方法で調達されたバージンファイバーと再生繊維を使用することで、高い剛性、耐久性、持続可能性を兼ね備えています。この製品投入により、同社は環境に配慮したポートフォリオを強化し、欧州市場におけるサービスの柔軟性を高めました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 アジア太平洋地域の飽和クラフト紙市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 DBMR市場ポジショングリッド

2.7 ベンダーシェア分析

2.8 多変量モデリング

2.9 基本重量タイムライン曲線

2.1 市場最終用途カバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.2 原材料の範囲

4.3 生産消費分析

4.4 輸入輸出シナリオ

4.5 メーカーによる技術進歩

4.6 関税と市場への影響

4.6.1 上位5カ国市場の現在の関税率

4.6.2 展望:現地生産と輸入依存

4.6.3 ベンダー選択基準のダイナミクス

4.6.4 サプライチェーンへの影響

4.6.4.1 原材料調達

4.6.4.2 製造と生産

4.6.4.3 物流と配送

4.6.4.4 価格設定と市場ポジション

4.6.5 業界関係者:積極的な動き

4.6.5.1 サプライチェーンの最適化

4.6.5.2 合弁事業設立

4.6.6 価格への影響

4.6.7 規制傾向

4.6.7.1 地政学的状況

4.6.7.2 国家間の貿易パートナーシップ

4.6.7.2.1 自由貿易協定

4.6.7.3 国内矯正コース

4.6.7.3.1 生産量増加のためのインセンティブ制度

4.7 ベンダー選定基準

4.8 PESTEL分析

4.8.1 政治的要因

4.8.2 経済的要因

4.8.3 社会的要因

4.8.4 技術的要因

4.8.5 環境要因

4.8.6 法的要因

4.9 規制の範囲

4.1 潜在的購入者リスト

4.11 供給と需要の分析

4.12 ラミネート製造業者

4.13 SKBプロデューサー

4.14 生産能力の概要

5 市場概要

5.1 ドライバー

5.1.1 建設分野における装飾用ラミネートの需要増加

5.1.2 家具やインテリアデザイン分野での使用の増加

5.1.3 電気絶縁材および変圧器部品への採用拡大

5.1.4 工業化による技術紙および特殊紙の需要の拡大

5.2 拘束

5.2.1 より低い生産コストでの代替材料の入手可能性

5.2.2 紙処理における化学物質の使用に関する環境規制

5.3 機会

5.3.1 オンライン小売業者はクラフトベースの郵送ソリューションを好む

5.3.2 クラフト層を使用したフレキシブル包装の革新

5.3.3 再生可能な包装ソリューションへの関心の高まり

5.4 課題

5.4.1 木材パルプ価格の変動は生産コストに影響を与える

5.4.2 低コストのアジアサプライヤーとの激しい競争

6 アジア太平洋飽和クラフト紙市場(基本重量別)

6.1 概要

6.2 100~200 GSM

6.3 50~100 GSM

6.4 50 GSM未満

6.5 200 GSM以上

7 アジア太平洋地域の飽和クラフト紙市場(紙グレード別)

7.1 概要

7.2 無漂白

7.2.1 未漂白(種類別)

7.3 漂白

7.3.1 漂白剤の種類別

8 アジア太平洋飽和クラフト紙市場(用途別)

8.1 概要

8.2 カウンタートップ

8.3 ワークトップ

8.4 棚

8.5 パーティション

8.6 フローリング

8.7 その他

9 アジア太平洋飽和クラフト紙市場(用途別)

9.1 概要

9.2 内部

9.3 外部

10 アジア太平洋飽和クラフト紙市場(用途別)

10.1 概要

10.2 産業

10.3 世帯

10.4 商業

11 アジア太平洋地域飽和クラフト紙市場(地域別)

11.1 アジア太平洋地域

11.1.1 中国

11.1.2 インド

11.1.3 日本

11.1.4 韓国

11.1.5 インドネシア

11.1.6 タイ

11.1.7 シンガポール

11.1.8 オーストラリアとニュージーランド

11.1.9 マレーシア

11.1.10 フィリピン

11.1.11 その他のアジア太平洋地域

12 アジア太平洋地域の飽和クラフト紙市場、企業の展望

12.1 企業シェア分析:アジア太平洋地域

13 SWOT分析

14 社の企業プロフィール

14.1 国際論文

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 サービスポートフォリオ

14.1.5 最近の開発

14.2 ウェストロック社

14.2.1 会社のスナップショット

14.2.2 企業株式分析

14.2.3 収益分析

14.2.4 製品ポートフォリオ

14.2.5 最近の開発

14.3 マイヤー・メルンホフ・カルトンAG

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 企業株式分析

14.3.4 製品ポートフォリオ

14.3.5 最近の開発

14.3.6 最近の開発

14.4 ワールド

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 企業株式分析

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 アールストロム

14.5.1 会社のスナップショット

14.5.2 企業株式分析

14.5.3 製品ポートフォリオ

14.5.4 最近の開発

14.6 フリーナーペーパーカンパニー

14.6.1 会社のスナップショット

14.6.2 製品ポートフォリオ

14.6.3 最近の開発

14.7 フォーチュン・ペーパー・ミルズLLP

14.7.1 会社のスナップショット

14.7.2 製品ポートフォリオ

14.7.3 最近の開発

14.8 ゴードンペーパーカンパニー

14.8.1 会社のスナップショット

14.8.2 製品ポートフォリオ

14.8.3 最近の開発

14.9 ハルインダストリーズ株式会社

14.9.1 会社のスナップショット

14.9.2 製品ポートフォリオ

14.9.3 最近の開発

14.1 MM コッカミルズ

14.10.1 会社のスナップショット

14.10.2 製品ポートフォリオ

14.10.3 最近の開発/ニュース

14.11 ノルディック・ペーパー・ホールディングAB

14.11.1 会社のスナップショット

14.11.2 収益分析

14.11.3 製品ポートフォリオ

14.11.4 最近の開発

14.12 ノーザンテクノロジーズインターナショナルコーポレーション(NTIC)(ZERUSTの一部)

14.12.1 会社のスナップショット

14.12.2 製品ポートフォリオ

14.12.3 最近の開発

14.13 オニキスペーパー

14.13.1 会社概要

14.13.2 製品ポートフォリオ

14.13.3 最近の開発

14.14 ポツダムスペシャルティペーパー社

14.14.1 会社概要

14.14.2 製品ポートフォリオ

14.14.3 最近の開発

14.15 パダムジー紙製品

14.15.1 会社概要

14.15.2 収益分析

14.15.3 製品ポートフォリオ

14.15.4 最近の開発

14.16 ランハイム紙・板紙

14.16.1 会社概要

14.16.2 製品ポートフォリオ

14.16.3 最近の開発

14.17 SCGインターナショナルコーポレーション

14.17.1 会社概要

14.17.2 製品ポートフォリオ

14.17.3 最近の開発

14.18 大きなENSO

14.18.1 会社のスナップショット

14.18.2 収益分析

14.18.3 製品ポートフォリオ

14.18.4 最近の開発

14.19 ベンクラフトペーパーミルズ株式会社

14.19.1 会社概要

14.19.2 製品ポートフォリオ

14.19.3 最近の開発

14200

14.20.1 会社概要

14.20.2 製品ポートフォリオ

14.20.3 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1 飽和クラフト紙の12ヶ月間の輸出量上位

表2 アジア太平洋飽和クラフト紙市場に関する規制基準

表3 アジア太平洋飽和クラフト紙市場における潜在的購入者リスト

表4 地域別の主要供給

表5 供給と需要のギャップ:主な観察事項

表6 ラミネート製造業者

表7 SKB生産者

表8 中国低価格飽和クラフト紙

表9 アジアの低コスト飽和クラフト紙サプライヤー

表10 アジア太平洋地域の飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表11 アジア太平洋地域の飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表12 アジア太平洋地域における100~200GSM飽和クラフト紙市場(地域別、2018~2032年)(単位:千米ドル)

表13 アジア太平洋地域 50~100 GSM飽和クラフト紙市場(地域別、2018~2032年)(単位:千米ドル)

表14 アジア太平洋地域における50GSM未満の飽和クラフト紙市場、地域別、2018年~2032年(単位:千米ドル)

表15 アジア太平洋地域における200GSM以上の飽和クラフト紙市場、地域別、2018年~2032年(単位:千米ドル)

表16 アジア太平洋地域の飽和クラフト紙市場(紙グレード別)、2018年~2032年(千米ドル)

表17 アジア太平洋地域の未漂白飽和クラフト紙市場(地域別)、2018年~2032年(千米ドル)

表18 アジア太平洋地域の未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表19 アジア太平洋地域の飽和漂白クラフト紙市場(地域別)、2018年~2032年(千米ドル)

表20 アジア太平洋地域の飽和漂白クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表21 アジア太平洋地域の飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表22 アジア太平洋地域の飽和クラフト紙カウンタートップ市場、地域別、2018年~2032年(千米ドル)

表23 アジア太平洋地域の飽和クラフト紙ワークトップ市場、地域別、2018年~2032年(千米ドル)

表24 アジア太平洋地域の飽和クラフト紙市場(地域別)、2018年~2032年(千米ドル)

表25 飽和クラフト紙市場におけるアジア太平洋地域別構成、2018年~2032年(千米ドル)

表26 アジア太平洋地域の飽和クラフト紙床材市場、地域別、2018年~2032年(千米ドル)

表27 アジア太平洋地域の飽和クラフト紙市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表28 アジア太平洋飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表29 アジア太平洋地域内飽和クラフト紙市場、地域別、2018年~2032年(千米ドル)

表30 アジア太平洋地域の飽和クラフト紙市場(地域別)、2018年~2032年(千米ドル)

表31 アジア太平洋飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表32 アジア太平洋地域の飽和クラフト紙市場(地域別)、2018年~2032年(千米ドル)

表33 アジア太平洋地域の飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表34 アジア太平洋地域の飽和クラフト紙市場における世帯数、地域別、2018年~2032年(千米ドル)

表35 アジア太平洋地域の飽和クラフト紙市場における世帯数(基本重量別)、2018年~2032年(千米ドル)

表36 アジア太平洋地域の飽和クラフト紙市場(地域別)、2018年~2032年(千米ドル)

表37 アジア太平洋商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表38 アジア太平洋地域の飽和クラフト紙市場(建物別)、2018年~2032年(千米ドル)

表39 アジア太平洋地域の飽和クラフト紙市場(国別)、2018年~2032年(千米ドル)

表40 アジア太平洋地域の飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表41 アジア太平洋地域の飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表42 アジア太平洋地域の飽和クラフト紙市場(紙グレード別)、2018年~2032年(千米ドル)

表43 アジア太平洋地域の未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表44 アジア太平洋地域の飽和漂白クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表45 アジア太平洋地域の飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表46 アジア太平洋飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表47 アジア太平洋地域飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表48 アジア太平洋地域の飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表49 アジア太平洋地域の飽和クラフト紙市場における世帯数(基本重量別)、2018年~2032年(千米ドル)

表50 アジア太平洋商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表51 アジア太平洋地域の飽和クラフト紙市場(建物別)、2018年~2032年(千米ドル)

表52 中国飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表53 中国飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表54 中国飽和クラフト紙市場、紙グレード別、2018年~2032年(千米ドル)

表55 中国未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表56 中国漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表57 中国飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表58 中国飽和クラフト紙市場、用途別、2018年 - 2032年(千米ドル)。

表59 中国飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表60 中国工業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表61 中国家庭における飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表62 中国商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表63 中国商業用飽和クラフト紙市場(建物別)、2018年~2032年(千米ドル)

表64 インドの飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表65 インドの飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表66 インドの飽和クラフト紙市場、紙グレード別、2018年~2032年(千米ドル)

表67 インドの未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表68 インドの飽和漂白クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表69 インドの飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表 70 インドの飽和クラフト紙市場、用途別、2018 年 - 2032 年 (千米ドル)

表71 インドの飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表72 インドの工業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表73 インドの飽和クラフト紙市場における世帯数(基本重量別)、2018年~2032年(千米ドル)

表74 インドの商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表75 インドの商業用クラフト紙市場(飽和状態)、建物別、2018年~2032年(千米ドル)

表76 日本飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表77 日本飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表78 日本飽和クラフト紙市場(紙グレード別)、2018年~2032年(千米ドル)

表79 日本未晒し飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表80 日本漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表81 日本飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表82 日本飽和クラフト紙市場、用途別、2018年 - 2032年(千米ドル)。

表83 日本飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表84 日本工業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表85 日本の飽和クラフト紙市場における世帯需要(基本重量別)、2018年~2032年(千米ドル)

表86 日本商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表87 日本商業用クラフト紙市場(建物別、2018年~2032年)(単位:千米ドル)

表88 韓国飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表89 韓国飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表90 韓国の飽和クラフト紙市場(紙グレード別)、2018年~2032年(千米ドル)

表91 韓国の未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表92 韓国の飽和漂白クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表93 韓国の飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表94 韓国の飽和クラフト紙市場(用途別)、2018年~2032年(千米ドル)

表95 韓国の飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表96 韓国工業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表97 韓国の飽和クラフト紙市場における世帯数(基本重量別)、2018年~2032年(千米ドル)

表98 韓国の商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表99 韓国の飽和クラフト紙市場(建物別)、2018年~2032年(千米ドル)

表100 インドネシア飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表101 インドネシア飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表102 インドネシア飽和クラフト紙市場、紙グレード別、2018年~2032年(千米ドル)

表103 インドネシアの未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表104 インドネシアの飽和漂白クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表105 インドネシア飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表106 インドネシア飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表107 インドネシア飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表108 インドネシア工業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表109 インドネシアの飽和クラフト紙市場における世帯数(基本重量別)、2018年~2032年(千米ドル)

表110 インドネシア商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表111 インドネシア商業用クラフト紙市場(飽和状態)、建物別、2018年~2032年(千米ドル)

表112 タイの飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表113 タイの飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表114 タイの飽和クラフト紙市場(紙グレード別)、2018年~2032年(単位:千米ドル)

表115 タイの未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表116 タイの飽和漂白クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表117 タイの飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表118 タイの飽和クラフト紙市場(用途別)、2018年~2032年(千米ドル)

表119 タイの飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表120 タイの飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表121 タイの飽和クラフト紙市場における世帯需要(基本重量別)、2018年~2032年(千米ドル)

表122 タイの商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表123 タイの商業用クラフト紙市場(飽和状態)、建物別、2018年~2032年(千米ドル)

表124 シンガポール飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表125 シンガポール飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表126 シンガポール飽和クラフト紙市場(紙グレード別)、2018年~2032年(千米ドル)

表127 シンガポールの未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表128 シンガポールの飽和漂白クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表129 シンガポール飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表130 シンガポール飽和クラフト紙市場(用途別)、2018年~2032年(千米ドル)

表131 シンガポール飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表132 シンガポール工業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表133 シンガポールの飽和クラフト紙市場における世帯数(基本重量別)、2018年~2032年(千米ドル)

表134 シンガポールの商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表135 シンガポールの商業用クラフト紙市場(建物別)、2018年~2032年(千米ドル)

表136 オーストラリアとニュージーランドの飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表137 オーストラリアとニュージーランドの飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表138 オーストラリアとニュージーランドの飽和クラフト紙市場(紙グレード別)、2018年~2032年(千米ドル)

表139 オーストラリアとニュージーランドの未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表140 オーストラリアとニュージーランドの飽和漂白クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表141 オーストラリアとニュージーランドの飽和クラフト紙市場(用途別)、2018年~2032年(千米ドル)

表142 オーストラリアとニュージーランドの飽和クラフト紙市場(用途別)、2018年~2032年(千米ドル)

表143 オーストラリアとニュージーランドの飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表144 オーストラリアとニュージーランドの飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表145 オーストラリアとニュージーランドの飽和クラフト紙市場における世帯数(基本重量別)、2018年~2032年(千米ドル)

表146 オーストラリアとニュージーランドの商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表147 オーストラリアとニュージーランドの飽和クラフト紙市場(建物別)、2018年~2032年(千米ドル)

表148 マレーシア飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表149 マレーシア飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表150 マレーシア飽和クラフト紙市場(紙グレード別)、2018年~2032年(単位:千米ドル)

表151 マレーシアの未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表152 マレーシアの飽和漂白クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表153 マレーシア飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表154 マレーシア飽和クラフト紙市場(用途別)、2018年~2032年(千米ドル)

表155 マレーシア飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表156 マレーシア工業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表157 マレーシアの飽和クラフト紙市場における世帯数(基本重量別)、2018年~2032年(千米ドル)

表158 マレーシア商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表159 マレーシア商業用クラフト紙市場(建物別、2018年~2032年)(単位:千米ドル)

表160 フィリピン飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表161 フィリピン飽和クラフト紙市場(基本重量別)、2018年~2032年(千トン)

表162 フィリピンの飽和クラフト紙市場(紙グレード別)、2018年~2032年(千米ドル)

表163 フィリピンの未漂白飽和クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表164 フィリピンの飽和漂白クラフト紙市場(種類別)、2018年~2032年(千米ドル)

表165 フィリピンの飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表166 フィリピンの飽和クラフト紙市場(用途別)、2018年~2032年(千米ドル)

表167 フィリピンの飽和クラフト紙市場、用途別、2018年~2032年(千米ドル)

表168 フィリピン工業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表169 フィリピンの飽和クラフト紙市場における世帯数(基本重量別)、2018年~2032年(千米ドル)

表170 フィリピンの商業用飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

表171 フィリピンの商業用飽和クラフト紙市場(建物別)、2018年~2032年(千米ドル)

表172 アジア太平洋地域の飽和クラフト紙市場(基本重量別)、2018年~2032年(千米ドル)

図表一覧

図1 アジア太平洋飽和クラフト紙市場:セグメンテーション

図2 アジア太平洋地域の飽和クラフト紙市場:データ三角測量

図3 アジア太平洋地域の飽和クラフト紙市場:DROC分析

図4 アジア太平洋地域の飽和クラフト紙市場:アジア太平洋地域と地域市場の比較分析

図5 アジア太平洋地域の飽和クラフト紙市場:企業調査分析

図6 アジア太平洋地域の飽和クラフト紙市場:インタビュー人口統計

図7 アジア太平洋飽和クラフト紙市場:DBMR市場ポジショングリッド

図8 アジア太平洋飽和クラフト紙市場:ベンダーシェア分析

図9 アジア太平洋飽和クラフト紙市場:多変量モデリング

図10 アジア太平洋飽和クラフト紙市場:基本重量タイムライン曲線

図11 アジア太平洋飽和クラフト紙市場:最終用途カバレッジグリッド

図12 アジア太平洋地域の飽和クラフト紙市場:セグメンテーション

図13:アジア太平洋地域の飽和クラフト紙市場は4つのセグメントに分かれている(基本重量別、2024年)

図14 アジア太平洋地域の飽和クラフト紙市場:概要

図15 戦略的意思決定

図16 建設分野における装飾用ラミネートの需要増加は、2025年から2032年の予測期間中にアジア太平洋地域の飽和クラフト紙市場を牽引すると予想される。

図17 100~200GSMセグメントは、2025年と2032年にアジア太平洋地域の飽和クラフト紙市場で最大のシェアを占めると予想されています。

図18 推定生産消費分析

図19 輸入と輸出の数 – 年間

図20 PESTELフレームワークに影響を与える要因

図21 生産能力の概要

図22 DROC分析

図23 クラフトパルプ価格(米ドル単位)

図24 パルプ、紙、関連製品価格指数:木材パルプ平均

図25 アジア太平洋地域の飽和クラフト紙市場:基本重量別、2024年

図26 アジア太平洋飽和クラフト紙市場:紙グレード別、2024年

図27 アジア太平洋地域の飽和クラフト紙市場:用途別、2024年

図28 アジア太平洋飽和クラフト紙市場:用途別、2024年

図29 アジア太平洋飽和クラフト紙市場:用途別、2024年

図30 アジア太平洋地域の飽和クラフト紙市場:スナップショット(2024年)

図31 アジア太平洋飽和クラフト紙市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。