アジア太平洋地域のテクスチャード大豆タンパク質市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

31.18 Billion

USD

51.20 Billion

2024

2032

USD

31.18 Billion

USD

51.20 Billion

2024

2032

| 2025 –2032 | |

| USD 31.18 Billion | |

| USD 51.20 Billion | |

| % | |

|

アジア太平洋地域のテクスチャード大豆タンパク質市場セグメンテーション、タイプ別(テクスチャード大豆タンパク質分離物(70%以上)、テクスチャード大豆タンパク質濃縮物(65-70%)、テクスチャード大豆タンパク質粉(50 - 65%)、形態別(乾燥および液体)、性質別(従来型および有機)、機能別(吸水および吸油、テクスチャー化剤、乳化剤、結合剤、タンパク質強化剤、ゲル化剤、香料など)、用途別(食品および飲料、パーソナルケアおよび化粧品、栄養補助食品、動物飼料、医薬品など) - 2032年までの業界動向および予測

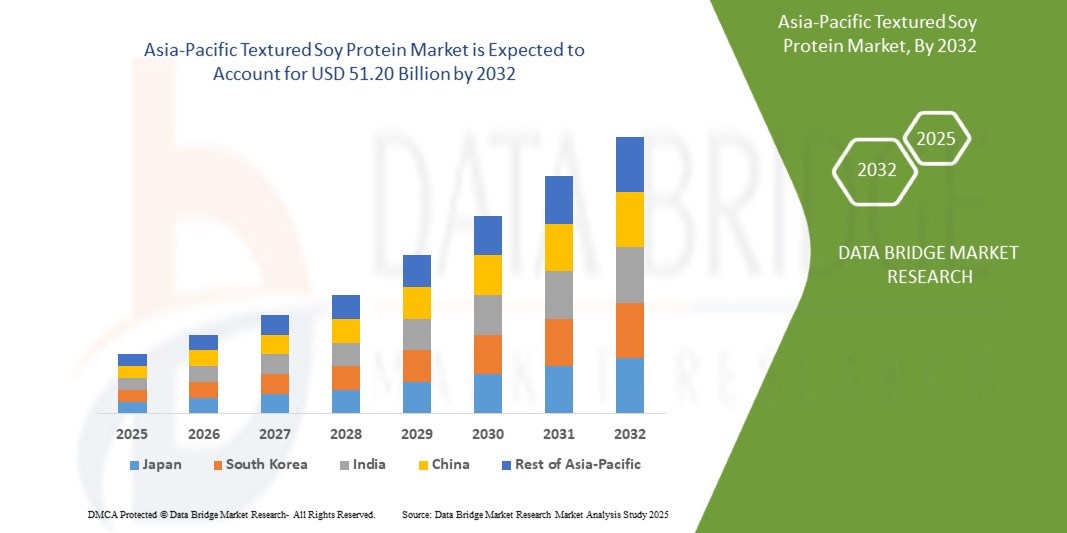

テクスチャード大豆タンパク質市場規模

- アジア太平洋地域のテクスチャード大豆タンパク質市場は、2024年に311億8000万米ドルと評価され、予測期間中に7.7%のCAGRで成長し、2032年には512億米ドルに達すると予想されています。

- 市場の成長は、持続可能性を重視した配合とイノベーションへの注目の高まりによって大きく促進されています。この成長は、加工食品における代替肉の需要増加などの要因によって推進されています。

テクスチャード大豆タンパク質市場分析

- テクスチャード大豆プロテイン(TSP)は、植物性食生活への移行と、持続可能で手頃な価格のタンパク質源への需要の高まりを背景に、地域的に堅調な需要が見られています。食品・飲料用途、特に肉代替品、調理済み食品、加工食品への採用が拡大し、市場拡大を加速させています。健康志向の消費者、フレキシタリアン(自由食主義者)、そしてヴィーガン向け製品ラインの拡大が、この成長を支える重要な要因となっています。

- TSPは、その繊維質な食感と高タンパク質含有量から、主に食品・飲料分野で肉代替品として様々な業界で利用されています。また、吸水性、乳化性、タンパク質強化といった機能特性を活かし、栄養補助食品、動物飼料、パーソナルケア製品にも使用されています。低コスト、長期保存性、そして汎用性の高さから、コスト重視で栄養を重視する市場において理想的な原料となっています。

- 中国は、特にアジア太平洋地域において、アジア太平洋地域の組織化大豆たん白市場を支配しています。この優位性は、中国の巨大な大豆加工能力、国内における植物性たん白製品の旺盛な消費、そして伝統的な食品用途と現代的な食品用途の両方における組織化大豆たん白の広範な活用に起因しています。

- 中国は、人口が多く、健康意識が高まり、肉代替品の採用が増えているため、予測期間中にテクスチャード大豆タンパク質市場で最も高いCAGRを記録すると予想されており、安定した需要の成長を促しています。

- テクスチャード大豆タンパク質分離物(70%以上)セグメントは、その高タンパク質含有量、優れた機能特性、および食品および飲料用途におけるクリーンラベルの植物性タンパク質原料の需要増加により、市場を支配しました。

レポートの範囲とテクスチャード大豆タンパク質市場のセグメンテーション

|

属性 |

テクスチャード大豆プロテイン主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

テクスチャード大豆タンパク質市場の動向

「植物性食品の採用増加」

- アジア太平洋地域のテクスチャード大豆プロテイン(TSP)市場では、持続可能性を重視した配合とイノベーションへの注目が高まっています。業界と消費者が共に環境責任を重視するにつれ、メーカーは栄養価や機能性を損なうことなく、環境に配慮した慣行に沿って製品を改良しています。植物由来のタンパク質であるTSPは、動物由来のタンパク質と比較して環境への影響が大幅に少ないという利点を既に持っています。必要な水や土地、温室効果ガスの排出量が少なくて済むからです。

- 大手企業は、市場での地位を強化するため、持続可能な調達と加工方法を取り入れています。例えば、クリーンラベルや責任ある生産方法の食品に対する需要の高まりに対応するため、非遺伝子組み換え大豆や有機農法の利用が増加しています。さらに、大豆油抽出の副産物をTSP製造に利用することは、循環型加工と廃棄物の最小化に向けた動きを反映しています。

- エネルギー効率の高い製造技術も普及しつつあり、生産者は乾燥、押出、包装工程を最適化してエネルギー消費と排出量を削減しています。これらの開発は、高タンパクの代替肉を提供しながら持続可能性指標の向上を目指す食品・飲料会社にとって特に重要です。

- 例えば、2024年7月、ネスレはチリでマギー・リンデカルネを発売した。これは、大豆とスパイスをブレンドした大豆ベースの肉増量剤で、手頃な価格のハイブリッド食用である。

- USDAオーガニック、EUオーガニック、その他のサステナビリティ認証といった世界基準に準拠した環境認証原料への需要が、TSP配合におけるイノベーションを牽引しています。小売、食品サービス、製造業といった様々な業界のブランドがサステナビリティへの取り組みを強化する中で、テクスチャード大豆プロテイン(大豆たん白)は、その性能、価格、そして環境への配慮のバランスから、重要な原料となりつつあります。

- この傾向は特に北米と欧州で顕著で、規制と消費者からの圧力により、タンパク質サプライチェーン全体にわたって処方変更と調達のシフトが促されています。その結果、持続可能なTSP製品は競争優位性と市場の必需品として浮上し、今後数年間の製品開発戦略を形作っていくことになります。

テクスチャード大豆タンパク質市場の動向

ドライバ

「加工食品における代替肉の需要増加」

- アジア太平洋地域のテクスチャード大豆プロテイン(TSP)市場における主要な推進力は、加工食品における代替肉の需要増加です。消費者が健康、持続可能性、そして倫理的な食品選択を重視する傾向が続く中、メーカーはTSPなどの植物性タンパク質を、様々なインスタント食品やインスタント食品に取り入れています。TSPは、本物の肉の食感と官能特性を模倣した、費用対効果が高く、用途が広く、高機能な代替品として際立っています。

- TSPは繊維質の構造により、肉の噛みごたえと食感を忠実に再現できるため、ソーセージ、パティ、ナゲット、缶詰、冷凍アントレなどの製品に最適です。さらに、優れた保湿性と風味吸収性により、食感を向上させるため、植物由来の肉代替品の原料として好まれています。

- 肉の摂取量を減らすものの完全には摂取しないフレキシタリアン層の増加も、このトレンドを後押ししています。この層は、食事目標をサポートする、手軽でタンパク質を豊富に含む加工食品を求める傾向が高まっています。TSPは、生産コストを増やすことなく、味、栄養、食感に対する消費者の期待に応える、信頼性が高く手頃な価格の代替肉を製造業者に提供しています。

- 2024年2月、クォーンはティーズサイド大学と提携し、TSP(植物性タンパク質)を組み込んだものを含む、より持続可能で栄養価の高い植物性肉技術の研究を開始しました。2024年10月、ナソヤはPlantspired Plant-Based Chick'nを発売しました。これは、大豆とテクスチャード植物性タンパク質から作られた、1食あたり22グラムのタンパク質を含む、予め味付けされた一口サイズのチキンです。

- 加工食品におけるTSPの使用増加は、消費者行動と食品イノベーションにおける幅広い変化を反映しています。手頃な価格、適応性、そして肉との類似性から、TSPは成長を続ける植物由来代替肉市場における基盤となる原料となりつつあります。

抑制/挑戦

「大豆のアレルギー性が消費者の受容を制限する」

- アジア太平洋地域のテクスチャード大豆プロテイン(TSP)市場における顕著な制約は、大豆のアレルギー性です。TSPは栄養面と機能面で優れた利点があるにもかかわらず、消費者の受け入れを依然として制限しています。大豆は世界的に上位8位の食物アレルゲンにランクされており、特に乳幼児では、少量の摂取でも軽度から重度のアナフィラキシーに至るまで、アレルギー反応を引き起こす可能性があります。このリスクは多くの消費者の購買意欲を削ぎ、大衆市場への訴求力を目指すメーカーの製品開発を困難にしています。

- これらの課題を軽減するため、食品メーカーは、一般的にアレルギー性が低いとされるエンドウ豆、米、ひよこ豆などの植物性タンパク質の代替品をますます模索しています。これらの代替品は「アレルゲンフリー」や「クリーンラベル」として位置付けられることが多く、健康志向や敏感な消費者にアピールすると同時に、ブランドがより幅広く包括的な市場セグメントに参入することを可能にします。

- 特に大豆に関して、明確なアレルゲン表示を義務付ける厳格な規制枠組みは、消費者の意思決定にさらなる影響を与えます。こうした透明性は食品の安全性を高める一方で、アレルゲンリスクへの意識の高まりにより、潜在的な購入者がTSPのような大豆由来製品を選ぶことを躊躇する可能性もあります。こうした規制環境は、大豆由来の原料を、よりアレルゲンフリーの選択肢と比較して相対的に不利な立場に置いています。

- TSPは、手頃な価格、タンパク質含有量、そして持続可能性に優れているにもかかわらず、大豆アレルギーへの懸念から、市場への普及に大きなハードルに直面しています。科学の進歩によって大豆のアレルギー特性が低減されるまで、この制約は継続し、業界全体の製品戦略に影響を与えると予想されます。

- 例えば、2024年11月、エルゼビア社が発表した論文では、加工食品に隠された大豆成分によって引き起こされた食物依存性運動誘発性アナフィラキシーの症例が取り上げられ、消費者がアレルゲンを見分けることの難しさが浮き彫りになりました。同様に、2022年12月には、米国喘息・アレルギー財団が「Kids with Food Allergies(食物アレルギーを持つ子供たち)」を通じて、アレルギーのある子供は大豆を完全に避ける必要があることを強調し、小児栄養における代替成分の必要性を改めて強調しました。

- 全体的に、大豆をめぐるアレルギー懸念は、テクスチャード大豆タンパク質市場にとって大きな制約となっており、メーカーの間で低アレルギー性の代替品への移行を促し、アレルギーフリー製品開発の革新を推進しています。

テクスチャード大豆タンパク質市場の展望

市場は、タイプ、形状、性質、機能、および用途に基づいて分類されています。

- タイプ別

タイプ別に見ると、テクスチャード大豆プロテイン市場は、テクスチャード大豆プロテインアイソレート(タンパク質含有量70%以上)、テクスチャード大豆プロテインコンセントレート(タンパク質含有量65~70%)、テクスチャード大豆プロテインフラワー(タンパク質含有量50~65%)に分類されます。テクスチャード大豆プロテインアイソレート(タンパク質含有量70%以上)セグメントは、タンパク質含有量の最適なバランス、コスト効率、そして肉代替品、インスタント食品、スナックなど、様々な加工食品への適合性により、2024年に最大の収益シェアを占めました。風味を吸収し、肉のような食感を再現する能力があるため、フレキシタリアンやベジタリアンの消費者をターゲットとするメーカーにとって頼りになる選択肢となっています。

テクスチャード大豆タンパク質分離物(タンパク質含有量70%以上)セグメントは、栄養補助食品、スポーツ栄養、機能性食品における高タンパク質食品処方の需要増加に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。分離物は優れた純度と消化性を備えており、健康志向の高い層やアスリート層向けのタンパク質強化製品に最適です。

- フォーム別

形態に基づいて、テクスチャード大豆タンパク質市場は乾燥タイプと液体タイプに分類されます。乾燥タイプは、保存期間の長さ、保管の容易さ、バルク輸送の利便性から、2024年にはアジア太平洋地域の市場シェアを独占しました。食品メーカーは、ハンバーガー、ソーセージ、ミールエクステンダーなどの大量生産に乾燥タイプを広く採用しています。

液体食品セグメントは、調理済み食品やインスタント食品の分野におけるイノベーションに支えられ、2032年まで最も高いCAGRを達成すると予想されています。液体食品は調理時間が短く、食品マトリックスへの分散性に優れているため、外食産業やケータリング業界で人気が高まっています。

- 自然によって

性質に基づき、テクスチャード大豆プロテイン市場は従来型とオーガニックに分類されます。従来型セグメントは、入手しやすさ、生産コストの低さ、そして主流の食品加工における広範な利用により、2024年には最大の市場シェアを獲得しました。競争力のある価格設定により、新興市場と先進市場の両方に適しています。

オーガニックセグメントは、クリーンラベル、非遺伝子組み換え、持続可能な方法で調達された製品に対する消費者の嗜好の高まりを背景に、2025年から2032年にかけて最も高いCAGRで拡大すると予想されています。規制当局による支援と健康食品セクターにおけるプレミアムな位置付けが、特に北米と欧州においてこのトレンドを後押ししています。

- 機能別

機能別に見ると、テクスチャード大豆たん白市場は、吸水・吸油剤、テクスチャリング剤、乳化剤、結合剤、タンパク質強化剤、ゲル化剤、香料、その他に分類されます。テクスチャリング剤セグメントは2024年に最も高い収益を占めましたが、これは植物由来代替食品において肉の繊維質で歯ごたえのある食感を再現する上で、TSPが重要な役割を果たすことに起因しています。テクスチャリング剤の食感保持と風味結合における性能は、幅広い加工食品での使用を支えています。

タンパク質強化セグメントは、タンパク質強化スナック、飲料、栄養バーの需要増加に支えられ、予測期間中に最も高いCAGRで成長すると予測されています。TSPは、味や構造を変えることなく食品の栄養プロファイルを向上させることができるため、機能性食品分野において非常に価値があります。

- アプリケーション別

用途別に見ると、テクスチャード大豆タンパク質市場は、食品・飲料、パーソナルケア・化粧品、栄養補助食品、動物飼料、医薬品、その他に分類されます。食品・飲料分野は、植物由来の肉類似品、インスタント食品、高タンパク食の需要の高まりにより、2024年には最大のシェアを獲得しました。TSPは、その手頃な価格と汎用性から、ハンバーガー、ナゲット、ソース、ミールキットなどに広く使用されています。

消費者が筋肉増強、体重管理、健康維持のために植物性タンパク質の代替品を求める傾向が強まる中、栄養補助食品セグメントは2025年から2032年にかけて最も高いCAGRを記録すると予想されています。TSPは高タンパク質濃度とアミノ酸組成を備えており、プロテインパウダー、バー、機能性スナックに最適です。

スマートロック市場の地域分析

- 北米は、消費者の植物性食品へのシフト、健康意識の高まり、米国とカナダ全土における肉代替品の強い需要の増加に後押しされ、2024年にはアジア太平洋地域のテクスチャード大豆タンパク質市場で48.68%の収益シェアを獲得して優位に立った。

- この地域は、確立された食品加工産業、大豆ベースの原料の広範な入手可能性、そしてビーガンやフレキシタリアン人口の増加といった恩恵を受けており、加工食品、スナック、栄養補助食品におけるテクスチャード大豆タンパク質の採用拡大に貢献しています。

- さらに、大手食品メーカーやブランドは、クリーンラベル、高タンパク、持続可能な製品イノベーションに投資しており、TSPを調理済み食品、冷凍食品、タンパク質強化製品など、様々な用途に組み込んでいます。植物由来の主張に対する規制当局の支援と、栄養価が高くアレルゲンに配慮した代替品に対する消費者の嗜好が、市場の勢いを牽引し続けています。

アジア太平洋地域のテクスチャード大豆タンパク質市場に関する洞察

アジア太平洋地域の組織化大豆たん白市場は、可処分所得の増加、植物性栄養への意識の高まり、そして手頃な価格のたん白質代替品への強い需要に支えられ、2025年から2032年にかけて7.7%という最も高い年平均成長率(CAGR)で成長すると予測されています。中国、インド、タイなどの国々では、人口増加、都市化、そして費用対効果の高い代替肉への需要に牽引され、伝統的な食生活と現代的な食生活の両方に組織化大豆たん白が急速に取り入れられています。大規模な大豆加工業者の存在と、食料安全保障と持続可能性を促進する政府の好ましい政策も、市場拡大を後押ししています。

- 韓国のテクスチャード大豆タンパク質市場に関する洞察

韓国のテクスチャード大豆プロテイン市場は、大豆食品に対する強い文化的受容、機能性栄養におけるイノベーション、そして高齢化社会のニーズに支えられ、着実に拡大しています。TSPは、健康志向の調理済み食品、高齢者向け栄養製品、そして機能性食品分野でますます利用されています。韓国ではうま味と食感の再現性が重視されており、メーカーは大豆由来の代替肉の革新に取り組み、幅広い世代への訴求力を高めています。

- 中国テクスチャード大豆タンパク質市場に関する洞察

中国のテクスチャード大豆プロテイン市場は、急速な都市化、植物性食品への嗜好の高まり、そして国内の強力な大豆生産能力に牽引され、2024年にはアジア太平洋地域のテクスチャード大豆プロテイン市場において最大の収益シェアを占めました。TSPは伝統的な料理と現代の代替肉の両方で広く使用されており、食品加工業界はマスマーケットの需要を満たすために、コスト効率の高い大豆原料への依存度を高めています。国民の栄養と食料安全保障の向上に政府が注力していることも、都市部と農村部の両方の消費動向においてテクスチャード大豆プロテインの成長を促進しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- サン・ニュートラフーズ(インド)

- 山東宇新バイオテクノロジー株式会社(中国)

- 臨沂山松生物製品有限公司(中国)

- カーギル社(米国)

- ADM(米国)

- フーディンググループリミテッド(中国)

- 天威バイオテクノロジー株式会社(中国)

- GALPRO SRL(イタリア)

- バイオウェイ工業グループ株式会社(中国)

- ウィルマーインターナショナル株式会社(シンガポール)

- 西安デメターバイオテクノロジー株式会社(中国)

- タージ・アグロ・インターナショナル(タージ・ファーマ・グループ)(インド)

- 山東ワンダフルバイオテクノロジー株式会社(中国)

- フードケムインターナショナルコーポレーション(中国)

- アクシオムフーズ社(米国)

- インターナショナル・フレーバーズ・アンド・フレグランス社(米国)

- バンジ(米国)

- シュリーニディ オイルズ アンド フーズ マテリアルズ プライベート プライベートLtd.(インド)

- 大豆タンパク質(中国)

- エリック・インディア・アグロ・アンド・フード社(インド)

- ニューシードケミカル株式会社(中国)

- Solbar Ningbo Protein Technology Co., Ltd (中国)

- 大連ジャストロン輸入輸出有限公司(中国)

- フードリッチソヤ株式会社(インド)

- BRF(ブラジル)

- クラウン・ソヤ・プロテイン・グループ・カンパニー(中国)

- ソニックバイオケム(インド)

- 不二製油グループ本社(日本)

- Prinova Group LLC(米国)

- クリティニュートリエンツ(インド)

- タイタンバイオテック(インド)

アジア太平洋地域のテクスチャード大豆タンパク質市場の最新動向

- ADMは2022年9月、セルビアに新たな押出成形施設を開設し、非遺伝子組み換え大豆テクスチャード大豆タンパク質の生産を強化しました。この戦略的な動きは、欧州および中東における代替肉の需要の高まりに対応することを目的としています。この施設では、大豆の90%を半径100km圏内の地元産で調達し、持続可能なサプライチェーンを確保しています。この工場の高度な押出成形およびテクスチャリング設備により、望ましい食感と風味を持つ植物性タンパク質製品の迅速な開発が可能になります。

- 2024年7月、バンジは北米でBleaf PlantBetterを発売しました。これは、持続可能で栄養価の高い選択肢を求める消費者の高まる需要に応えるために設計された、植物性タンパク質の新製品ラインです。この戦略的動きは、バンジの製品ポートフォリオを拡充し、市場での地位を強化するとともに、食品業界におけるイノベーションとサステナビリティへのコミットメントにも合致するものです。

- 2024年7月、バンジは北米でBleaf PlantBetterを発売しました。これは、持続可能で栄養価の高い選択肢を求める消費者の高まる需要に応えるために設計された、植物性タンパク質の新製品ラインです。この戦略的動きは、バンジの製品ポートフォリオを拡充し、市場での地位を強化するとともに、食品業界におけるイノベーションとサステナビリティへのコミットメントにも合致するものです。

- 2024年5月、フードケム・インターナショナル・コーポレーションは中国(北京)・サウジアラビア農業産業と持続可能な開発フォーラムに参加し、サウジアラビアの食品・動物栄養分野における重要な戦略的パートナーとしての役割を強化しました。同社は、持続可能な農業開発を促進するためにサウジアラビアと中国の当局者とハイレベルの対話を行い、フォーラムの総額40億米ドルに貢献する協力協定を締結しました。フードケムは、高度な栄養ソリューションと気候変動に強い食品技術を通じて、サウジアラビアのビジョン2030を支援するというコミットメントを強調しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.1.1 サプライヤーの交渉力

4.1.2 買い手の交渉力

4.1.3 新規参入の脅威

4.1.4 代替品の脅威

4.1.5 競争の激しさ

4.2 価格分析

4.3 バリューチェーン分析

4.3.1 原材料の収集

4.3.2 前処理と輸送

4.3.3 加工と配合

4.3.4 包装とラベル

4.3.5 マーケティングと流通

4.4 ブランド展望

4.4.1 アジア太平洋地域の組織化大豆タンパク質市場のブランド比較分析

4.4.2 製品とブランドの概要

4.4.2.1 製品概要

4.4.2.2 ブランド概要

4.5 気候変動シナリオ

4.5.1 環境問題

4.5.2 業界の対応

4.5.3 政府の役割

4.5.4 アナリストの推奨事項

4.6 輸入/輸出に関連するコスト

4.6.1 物流と貨物輸送

4.6.2 製造/加工コスト

4.6.3 輸出コストの要因

4.7 エンドユーザーの購買決定に影響を与える要因

4.7.1 健康と栄養に関する意識

4.7.2 価格感応度

4.7.3 製品の品質と味

4.7.4 クリーンラベルと原材料の透明性

4.7.5 機能的なアプリケーション

4.7.6 ブランドの評判と信頼

4.7.7 可用性と配布

4.7.8 文化的および地域的な嗜好

4.7.9 マーケティングと製品教育

4.8 主要市場プレーヤーが採用している成長戦略

4.9 経済減速がアジア太平洋地域の組織化大豆タンパク質市場に与える影響

4.9.1 価格の影響

4.9.2 サプライチェーンへの影響

4.9.3 出荷への影響

4.9.4 企業の戦略的意思決定への影響

4.1 業界動向と将来展望

4.11 イノベーション

4.11.1 小規模製造ユニット

4.11.2 中規模製造ユニット

4.11.3 大規模工業ユニット

4.11.4 結論

4.12 技術革新の概要

4.13 主要メーカーの生産能力

4.14 原材料調達分析

4.15 サプライチェーン分析

5つの関税と市場への影響

5.1 上位5カ国市場の現在の関税率

5.2 展望:現地生産と輸入依存

5.2.1 ベンダー選択基準のダイナミクス

5.3 サプライチェーンへの影響

5.3.1 原材料調達

5.3.2 製造と生産

5.3.3 物流と配送

5.3.4 価格設定と市場ポジション

5.4 業界関係者:積極的な動き

5.4.1 サプライチェーンの最適化

5.4.2 合弁事業の設立

5.5 価格への影響

5.6 規制傾向

5.6.1 地政学的状況

5.6.2 国家間の貿易パートナーシップ

5.6.2.1 自由貿易協定

5.6.2.2 同盟の設立

5.6.3 ステータス認定(最恵国待遇を含む)

5.6.4 国内矯正コース

5.6.4.1 生産量増加のためのインセンティブ制度

5.6.5 特別経済区/工業団地の設立

6 規制範囲

7 市場概要

7.1 ドライバー

7.1.1 植物性食品の普及

7.1.2 加工食品における肉代替品の需要増加

7.1.3 食品加工技術の進歩によるTSPの食感と風味の改善

7.1.4 世界におけるビーガンとフレキシタリアン人口の増加

7.2 拘束

7.2.1 大豆のアレルギー性による消費者の受容の制限

7.2.2 遺伝子組み換え(GMO)大豆に関する消費者の否定的な認識

7.3 機会

7.3.1 クリーンラベル、持続可能な植物由来のタンパク質原料に対する需要の増加

7.3.2 風味付きおよびすぐに食べられるTSPベースの食事における製品イノベーション

7.3.3 ファストフードチェーンや食品サービス提供者との連携による植物由来メニューの開発

7.4 課題

7.4.1 代替植物タンパク質との激しい競争

7.4.2 GMO含有量、表示、健康強調表示に関する複雑な国際規制

8 アジア太平洋地域の組織化大豆タンパク質市場(タイプ別)

8.1 概要

8.2 テクスチャード大豆タンパク質分離物(70%以上)

8.3 テクスチャード大豆タンパク質濃縮物(65~70%)

8.4 テクスチャード大豆たんぱく粉(50~65%)

9 アジア太平洋地域の組織化大豆タンパク質市場(形態別)

9.1 概要

9.2 ドライ

9.3 液体

10 アジア太平洋地域の組織化大豆タンパク質市場(性質別)

10.1 概要

10.2 従来型

10.3 オーガニック

11 アジア太平洋地域の組織化大豆タンパク質市場(機能別)

11.1 概要

11.2 水と脂肪の吸収

11.3 テクスチャリング剤

11.4 乳化剤

11.5 結合剤

11.6 タンパク質強化

11.7 ゲル化剤

11.8 香料

11.9 その他

12 アジア太平洋地域の組織化大豆タンパク質市場(用途別)

12.1 概要

12.2 食品と飲料

12.3 パーソナルケアと化粧品

12.4 栄養補助食品

12.5 動物飼料

12.6 医薬品

12.7 その他

13 アジア太平洋地域の組織化大豆タンパク質市場(地域別)

13.1 アジア太平洋

13.1.1 中国

13.1.2 韓国

13.1.3 日本

13.1.4 インド

13.1.5 オーストラリア

13.1.6 フィリピン

13.1.7 シンガポール

13.1.8 インドネシア

13.1.9 ベトナム

13.1.10 マレーシア

13.1.11 タイ

13.1.12 台湾

13.1.13 その他のアジア太平洋地域

14 アジア太平洋地域の組織化大豆タンパク質市場:企業の展望

14.1 企業シェア分析:グローバル

15 SWOT分析

16社の企業プロフィール

16.1 アドミン

16.1.1 会社概要

16.1.2 収益分析

16.1.3 企業株式分析

16.1.4 製品ポートフォリオ

16.1.5 最近の開発

16.2 カーギル株式会社

16.2.1 会社のスナップショット

16.2.2 企業株式分析

16.2.3 製品ポートフォリオ

16.2.4 最近の開発

16.3 バンジ。

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 企業株式分析

16.3.4 製品ポートフォリオ

16.3.5 最近の開発

16.4 インターナショナルフレーバーズ&フレグランス社

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 企業株式分析

16.4.4 製品ポートフォリオ

16.4.5 最近の開発

16.5 ウィルマーインターナショナル株式会社

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 企業株式分析

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 バイオウェイ工業グループ株式会社

16.6.1 会社のスナップショット

16.6.2 製品ポートフォリオ

16.6.3 最近の開発

16.7 BRF

16.7.1 会社のスナップショット

16.7.2 製品ポートフォリオ

16.7.3 最近の開発

16.8 クラウンソヤプロテイングループカンパニー

16.8.1 会社のスナップショット

16.8.2 製品ポートフォリオ

16.8.3 最近の開発

16.9 大連ジャストロン輸入・輸出有限公司

16.9.1 会社のスナップショット

16.9.2 製品ポートフォリオ

16.9.3 最近の開発

16.1 エリック・インディア・アグロ・アンド・フード株式会社

16.10.1 会社概要

16.10.2 製品ポートフォリオ

16.10.3 最近の開発

16.11 フードリッチソヤ株式会社

16.11.1 会社のスナップショット

16.11.2 製品ポートフォリオ

16.11.3 最近の開発

16.12 不二製油グループ本社

16.12.1 会社のスナップショット

16.12.2 収益分析

16.12.3 製品ポートフォリオ

16.12.4 最近の開発

16.13 フードケムインターナショナルコーポレーション

16.13.1 会社概要

16.13.2 製品ポートフォリオ

16.13.3 最近の開発

16.14 フーディンググループリミテッド

16.14.1 会社概要

16.14.2 製品ポートフォリオ

16.14.3 最近の開発

16.15 ガルプロSRL

16.15.1 会社概要

16.15.2 製品ポートフォリオ

16.15.3 最近の開発

16.16 クリティ栄養素

16.16.1 会社概要

16.16.2 収益分析

16.16.3 製品/ポートフォリオ

16.16.4 最近の開発

16.17 臨沂山松生物製品有限公司

16.17.1 会社概要

16.17.2 製品ポートフォリオ

16.17.3 最近の開発

16.18 ニューシードケミカル株式会社

16.18.1 会社概要

16.18.2 製品ポートフォリオ

16.18.3 最近の開発

16.19 プリノバグループLLC

16.19.1 会社概要

16.19.2 製品ポートフォリオ

16.19.3 最近の開発

16.2 山東ワンダフルバイオテクノロジー株式会社

16.20.1 会社概要

16.20.2 製品ポートフォリオ

16.20.3 最近の開発

16.21 山東宇信バイオテクノロジー株式会社

16.21.1 会社概要

16.21.2 製品ポートフォリオ

16.21.3 最近の開発

16.22 シュリーニディオイル食品原料PVT.株式会社

16.22.1 会社概要

16.22.2 製品ポートフォリオ

16.22.3 最近の開発

16.23 ソルバー寧波タンパク質技術有限公司

16.23.1 会社概要

16.23.2 製品ポートフォリオ

16.23.3 最近の開発

16.24 ソニックバイオケム

16.24.1 会社概要

16.24.2 製品ポートフォリオ

16.24.3 最近の開発

16.25 大豆タンパク質

16.25.1 会社概要

16.25.2 製品ポートフォリオ

16.25.3 最近の開発

16.26 サンニュートラフーズ

16.26.1 会社概要

16.26.2 製品ポートフォリオ

16.26.3 最近の開発

16.27 タージ・アグロ・インターナショナル(タージ・ファーマ・グループ)

16.27.1 会社概要

16.27.2 製品ポートフォリオ

16.27.3 最近の開発

16.28 天威バイオテクノロジー株式会社

16.28.1 会社概要

16.28.2 製品ポートフォリオ

16.28.3 最近の開発

16.29 タイタンバイオテック

16.29.1 会社概要

16.29.2 収益分析

16.29.3 製品/ブランドポートフォリオ

16.29.4 最近の開発

16.3 西安デメテルバイオテック株式会社

16.30.1 会社概要

16.30.2 製品ポートフォリオ

16.30.3 最近の開発

17 アンケート

関連レポート18件

表のリスト

表1 規制の枠組みとガイドライン

表2:アジア太平洋地域の組織化大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表3 アジア太平洋地域の組織化大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表4:アジア太平洋地域の組織化大豆タンパク質市場における組織化大豆タンパク質分離物(70%以上)、地域別、2018年~2032年(米ドル)

表5:アジア太平洋地域の組織化大豆タンパク質市場における組織化大豆タンパク質分離物(70%以上)、地域別、2018年~2032年(キロトン)

表6:アジア太平洋地域の組織化大豆タンパク質市場における65~70%濃縮物(地域別、2018~2032年)(米ドル)

表7:アジア太平洋地域の組織化大豆タンパク質市場における組織化大豆タンパク質濃縮物(65~70%)、地域別、2018年~2032年(キロトン)

表8:アジア太平洋地域の組織化大豆タンパク質市場における組織化大豆タンパク質濃縮物(65~70%)、地域別、2018年~2032年(米ドル)

表9:アジア太平洋地域の組織化大豆タンパク質市場における65~70%濃縮物(地域別、2018~2032年)(キロトン)

表10 アジア太平洋地域の組織化大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表11 アジア太平洋地域の乾燥組織化大豆タンパク質市場(地域別)、2018年~2032年(米ドル)

表12 アジア太平洋地域の乾燥組織化大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表13 アジア太平洋地域の液体大豆タンパク質市場(地域別、2018年~2032年)(米ドル)

表14 アジア太平洋地域の組織化大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表15 アジア太平洋地域の従来型組織化大豆タンパク質市場(地域別)、2018年~2032年(米ドル)

表16 アジア太平洋地域の有機大豆タンパク質市場(地域別)、2018年~2032年(米ドル)

表17 アジア太平洋地域の組織化大豆タンパク質市場、機能別、2018年~2032年(米ドル)

表18 アジア太平洋地域の組織化大豆タンパク質市場における水分と脂肪の吸収、地域別、2018年~2032年(米ドル)

表19 アジア太平洋地域の組織化大豆タンパク質市場における組織化剤、地域別、2018年~2032年(米ドル)

表20 アジア太平洋地域の組織化大豆タンパク質市場における乳化剤、地域別、2018年~2032年(米ドル)

表21 アジア太平洋地域の組織化大豆タンパク質市場における結合剤、地域別、2018年~2032年(米ドル)

表22 アジア太平洋地域の組織化大豆タンパク質市場におけるタンパク質強化、地域別、2018年~2032年(米ドル)

表23 アジア太平洋地域の組織化大豆タンパク質市場におけるゲル化剤、地域別、2018年~2032年(米ドル)

表24 アジア太平洋地域の組織化大豆タンパク質市場における香料、地域別、2018年~2032年(米ドル)

表25 アジア太平洋地域の組織化大豆タンパク質市場におけるその他企業、地域別、2018年~2032年(米ドル)

表26 アジア太平洋地域の組織化大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表27 アジア太平洋地域の食品・飲料における組織化大豆タンパク質市場、地域別、2018年~2032年(米ドル)

表28 アジア太平洋地域のテクスチャード大豆タンパク質市場における食品・飲料、タイプ別、2018年~2032年(米ドル)

表29 アジア太平洋地域の組織化大豆タンパク質食品市場(製品別)、2018年~2032年(米ドル)

表30 アジア太平洋地域の製パン用テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表31 アジア太平洋地域の組織化大豆タンパク質市場における菓子食品、タイプ別、2018年~2032年(米ドル)

表32 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるインスタント食品、タイプ別、2018年~2032年(米ドル)

表33 アジア太平洋地域の組織化大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表34 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表35 アジア太平洋地域の乳児用調製粉乳市場(種類別)、2018年~2032年(米ドル)

表36 アジア太平洋地域のテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表37 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表38 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるRTD飲料、タイプ別、2018年~2032年(米ドル)

表39 アジア太平洋地域のテクスチャード大豆タンパク質市場における食品・飲料、タイプ別、2018年~2032年(米ドル)

表40 アジア太平洋地域のパーソナルケア・化粧品市場(地域別、2018年~2032年)(米ドル)

表41 アジア太平洋地域のパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表42 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるフェイシャルケア製品、製品別、2018年~2032年(米ドル)

表43 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるヘアケア製品、製品別、2018年~2032年(米ドル)

表44 アジア太平洋地域のパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表45 アジア太平洋地域のテクスチャード大豆タンパク質市場における栄養補助食品、地域別、2018年~2032年(米ドル)

表46 アジア太平洋地域のテクスチャード大豆タンパク質市場における栄養補助食品、製品形態別、2018年~2032年(米ドル)

表47 アジア太平洋地域のテクスチャード大豆タンパク質市場における栄養補助食品(タイプ別)、2018年~2032年(米ドル)

表48 アジア太平洋地域のテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表49 アジア太平洋地域の組織化大豆タンパク質飼料市場(地域別)、2018年~2032年(米ドル)

表50 アジア太平洋地域の組織化大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表51 アジア太平洋地域の組織化大豆タンパク質市場における家禽類、製品別、2018年~2032年(米ドル)

表52 アジア太平洋地域の豚用組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表53 アジア太平洋地域のテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表54 アジア太平洋地域のPET加工大豆タンパク質市場(動物別)、2018年~2032年(米ドル)

表55 アジア太平洋地域のテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表56 アジア太平洋地域の組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表57 アジア太平洋地域の組織化大豆タンパク質市場における軟体動物、種類別、2018年~2032年(米ドル)

表58 アジア太平洋地域の組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表59 アジア太平洋地域の組織化大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表60 アジア太平洋地域の組織化大豆タンパク質市場における医薬品、地域別、2018年~2032年(米ドル)

表61 アジア太平洋地域の組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表62 アジア太平洋地域の組織化大豆タンパク質市場における医薬品、製品形態別、2018年~2032年(米ドル)

表63 アジア太平洋地域の組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表64 アジア太平洋地域の組織化大豆タンパク質市場におけるその他企業、地域別、2018年~2032年(米ドル)

表65 アジア太平洋地域の組織化大豆タンパク質市場におけるその他(タイプ別)、2018年~2032年(米ドル)

表66 アジア太平洋地域の組織化大豆タンパク質市場(国別)、2018年~2032年(米ドル)

表67 アジア太平洋地域の組織化大豆タンパク質市場(国別、2018年~2032年)(キロトン)

表68 アジア太平洋地域の組織化大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表69 アジア太平洋地域の組織化大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表70 アジア太平洋地域の組織化大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表71 アジア太平洋地域の乾燥組織化大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表72 アジア太平洋地域の組織化大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表73 アジア太平洋地域の組織化大豆タンパク質市場、機能別、2018年~2032年(米ドル)

表74 アジア太平洋地域の組織化大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表75 アジア太平洋地域のテクスチャード大豆タンパク質市場における食品・飲料、タイプ別、2018年~2032年(米ドル)

表76 アジア太平洋地域の組織化大豆タンパク質食品市場(製品別)、2018年~2032年(米ドル)

表77 アジア太平洋地域の製パン用テクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表78 アジア太平洋地域のテクスチャード大豆タンパク質菓子市場(タイプ別)、2018年~2032年(米ドル)

表79 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるインスタント食品、タイプ別、2018年~2032年(米ドル)

表80 アジア太平洋地域の組織化大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表81 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表82 アジア太平洋地域の乳児用調製粉乳(テクスチャード大豆タンパク質市場)、タイプ別、2018年~2032年(米ドル)

表83 アジア太平洋地域のテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表84 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表85 アジア太平洋地域のテクスチャード大豆タンパク質市場タイプ別RTD飲料、2018年~2032年(米ドル)

表86 アジア太平洋地域のテクスチャード大豆タンパク質市場における食品・飲料、タイプ別、2018年~2032年(米ドル)

表87 アジア太平洋地域のパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表88 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるフェイシャルケア製品、製品別、2018年~2032年(米ドル)

表89 アジア太平洋地域のテクスチャード大豆タンパク質市場におけるヘアケア製品、製品別、2018年~2032年(米ドル)

表90 アジア太平洋地域のパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表91 アジア太平洋地域のテクスチャード大豆タンパク質市場における栄養補助食品、製品形態別、2018年~2032年(米ドル)

表92 アジア太平洋地域のテクスチャード大豆タンパク質市場における栄養補助食品(タイプ別)、2018年~2032年(米ドル)

表93 アジア太平洋地域のテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表94 アジア太平洋地域の組織化大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表95 アジア太平洋地域の組織化大豆タンパク質市場における家禽類、製品別、2018年~2032年(米ドル)

表96 アジア太平洋地域の豚用組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表97 アジア太平洋地域のテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表98 アジア太平洋地域のPET加工大豆タンパク質市場(動物別)、2018年~2032年(米ドル)

表99 アジア太平洋地域のテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表100 アジア太平洋地域の組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表101 アジア太平洋地域の組織化大豆タンパク質市場における軟体動物、種類別、2018年~2032年(米ドル)

表102 アジア太平洋地域の組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表103 アジア太平洋地域の組織化大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表104 アジア太平洋地域の組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表105 アジア太平洋地域の組織化大豆タンパク質市場における医薬品、製品形態別、2018年~2032年(米ドル)

表106 アジア太平洋地域の組織化大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表107 アジア太平洋地域の組織化大豆タンパク質市場におけるその他(タイプ別)、2018年~2032年(米ドル)

表108 中国テクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表109 中国テクスチャード大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表110 中国テクスチャード大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表111 中国の乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表112 中国テクスチャード大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表113 中国テクスチャード大豆タンパク質市場、機能別、2018年~2032年(米ドル)

表114 中国テクスチャード大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表115 中国の食品・飲料における組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表116 中国の組織化大豆タンパク質市場(製品別)、2018年~2032年(米ドル)

表117 中国のベーカリーにおけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表118:中国のテクスチャード大豆タンパク質市場における菓子類、種類別、2018年~2032年(米ドル)

表119 中国のテクスチャード大豆タンパク質市場におけるインスタント食品、種類別、2018年~2032年(米ドル)

表120 中国の組織化大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表121:中国のスポーツ栄養食品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表122 中国の乳児用調製粉乳市場(テクスチャード大豆タンパク質市場)、タイプ別、2018年~2032年(米ドル)

表123 中国のテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表124 中国のテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表125 中国のRTD飲料(テクスチャード大豆タンパク質市場タイプ別)、2018年~2032年(米ドル)

表126 中国の食品・飲料における組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表127 中国のパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表128 中国のテクスチャード大豆タンパク質市場におけるフェイシャルケア製品、製品別、2018年~2032年(米ドル)

表129 中国のテクスチャード大豆タンパク質市場におけるヘアケア製品(製品別)、2018年~2032年(米ドル)

表130 中国のパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表131:中国のテクスチャード大豆タンパク質市場における栄養補助食品(製品形態別)、2018年~2032年(米ドル)

表132 中国のテクスチャード大豆タンパク質市場における栄養補助食品(タイプ別)、2018年~2032年(米ドル)

表133 中国テクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表134 中国のテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表135 中国の家禽加工大豆タンパク質市場(製品別)、2018年~2032年(米ドル)

表136 中国の豚用組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表137 中国のテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表138 中国のPET加工大豆タンパク質市場(動物別)、2018年~2032年(米ドル)

表139 中国の大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表140 中国の組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表141 中国の組織化大豆タンパク質市場における軟体動物の種類別、2018年~2032年(米ドル)

表142 中国の組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表143 中国のテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表144 中国の組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表145 中国の組織化大豆タンパク質市場における医薬品、製品形態別、2018年~2032年(米ドル)

表146 中国の組織化大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表147 中国の組織化大豆タンパク質市場におけるその他企業、タイプ別、2018年~2032年(米ドル)

表148 韓国の組織化大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表149 韓国の組織化大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表150 韓国の組織化大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表151 韓国の乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表152 韓国の組織化大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表153 韓国の組織化大豆タンパク質市場(機能別)、2018年~2032年(米ドル)

表154 韓国のテクスチャード大豆タンパク質市場(用途別)、2018年~2032年(米ドル)

表155 韓国のテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表156 韓国の組織化大豆タンパク質市場(製品別)、2018年~2032年(米ドル)

表157 韓国の製パン業におけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表158 韓国のテクスチャード大豆タンパク質市場における菓子類、種類別、2018年~2032年(米ドル)

表159 韓国のテクスチャード大豆タンパク質市場におけるインスタント食品、タイプ別、2018年~2032年(米ドル)

表160 韓国の組織化大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表161 韓国のテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表162 韓国の乳児用調製粉乳市場(種類別)、2018年~2032年(米ドル)

表163 韓国のテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表164 韓国のテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表165 韓国のRTD飲料(テクスチャード大豆タンパク質市場タイプ別)、2018年~2032年(米ドル)

表166 韓国の食品・飲料における組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表167 韓国のパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表168 韓国のテクスチャード大豆タンパク質市場におけるフェイシャルケア製品(製品別)、2018年~2032年(米ドル)

表169 韓国のテクスチャード大豆タンパク質市場におけるヘアケア製品(製品別)、2018年~2032年(米ドル)

表170 韓国のパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表171 韓国のテクスチャード大豆タンパク質市場における栄養補助食品(製品形態別)、2018年~2032年(米ドル)

表172 韓国のテクスチャード大豆タンパク質市場における栄養補助食品(種類別)、2018年~2032年(米ドル)

表173 韓国のテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表174 韓国のテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表175 韓国の組織化大豆タンパク質市場における鶏肉、製品別、2018年~2032年(米ドル)

表176 韓国の豚肉加工大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表177 韓国のテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表178 韓国のテクスチャード大豆タンパク質市場におけるペット(動物別)、2018年~2032年(米ドル)

表179 韓国のテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表180 韓国の組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表181 韓国の組織化大豆タンパク質市場における軟体動物(種類別)、2018年~2032年(米ドル)

表182 韓国の組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表183 韓国のテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表184 韓国の組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表185 韓国の組織化大豆タンパク質市場における医薬品、製品形態別、2018年~2032年(米ドル)

表186 韓国の組織化大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表187 韓国の組織化大豆タンパク質市場におけるその他企業、タイプ別、2018年~2032年(米ドル)

表188 日本組織化大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表189 日本組織化大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表190 日本組織化大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表191 日本乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表192 日本組織化大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表193 日本の組織化大豆タンパク質市場、機能別、2018年~2032年(米ドル)

表194 日本組織化大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表195 日本の食品・飲料における組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表196 日本の組織化大豆タンパク質食品市場(製品別)、2018年~2032年(米ドル)

表197 日本のベーカリーにおける組織化大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表198 日本の菓子類(組織化大豆タンパク質市場、種類別、2018年~2032年)(米ドル)

表199 日本のインスタント食品(テクスチャード大豆タンパク質市場、種類別、2018年~2032年)(米ドル)

表200 日本の組織化大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表201 日本のスポーツ栄養食品市場(種類別)、2018年~2032年(米ドル)

表202 日本の乳児用調製粉乳市場(種類別)、2018年~2032年(米ドル)

表203 日本のテクスチャード大豆タンパク質飲料市場における製品別、2018年~2032年(米ドル)

表204 日本のテクスチャード大豆たんぱく市場におけるフレーバー別フレーバードリンク、2018年~2032年(米ドル)

表205 日本のRTD飲料(テクスチャード大豆タンパク質市場タイプ別)、2018年~2032年(米ドル)

表206 日本の食品・飲料における組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表207 日本パーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表208 日本のテクスチャード大豆タンパク質市場におけるフェイシャルケア製品、製品別、2018年~2032年(米ドル)

表209 日本のテクスチャード大豆タンパク質市場におけるヘアケア製品(製品別)、2018年~2032年(米ドル)

表210 日本パーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表211 日本の組織化大豆タンパク質市場における栄養補助食品(製品形態別)、2018年~2032年(米ドル)

表212 日本における大豆タンパク質を主成分とする栄養補助食品市場(種類別)、2018年~2032年(米ドル)

表213 日本における大豆タンパク質を主成分とする栄養補助食品市場(機能別)、2018年~2032年(米ドル)

表214 日本の組織化大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表215 日本の鶏肉加工大豆タンパク質市場(製品別)、2018年~2032年(米ドル)

表216 日本の豚肉用大豆たん白市場(種類別)、2018年~2032年(米ドル)

表217 日本の組織化大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表218 日本のPET加工大豆タンパク質市場(動物別)、2018年~2032年(米ドル)

表219 日本の組織化大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表220 日本の組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表221 日本の組織化大豆タンパク質市場における軟体動物の種類別市場規模、2018年~2032年(米ドル)

表222 日本の組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表223 日本の組織化大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表224 日本の組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表225 日本の組織化大豆タンパク質市場における医薬品(製品形態別)、2018年~2032年(米ドル)

表226 日本の組織化大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表227 日本の組織化大豆タンパク質市場におけるその他企業、タイプ別、2018年~2032年(米ドル)

表228 インドのテクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表229 インドの組織化大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表230 インドのテクスチャード大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表231 インドの乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表232 インドのテクスチャード大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表233 インドの組織化大豆タンパク質市場、機能別、2018年~2032年(米ドル)

表234 インドのテクスチャード大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表235 インドのテクスチャード大豆タンパク質市場における食品・飲料(タイプ別)、2018年~2032年(米ドル)

表236 インドの組織化大豆タンパク質市場における食品(製品別)、2018年~2032年(米ドル)

表237 インドのベーカリーにおけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表238 インドのテクスチャード大豆タンパク質市場における菓子類、タイプ別、2018年~2032年(米ドル)

表239 インドのテクスチャード大豆タンパク質市場におけるインスタント食品、タイプ別、2018年~2032年(米ドル)

表240 インドのテクスチャード大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表241 インドのテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表242 インドの乳児用調製粉乳市場(テクスチャード大豆タンパク質市場)、タイプ別、2018年~2032年(米ドル)

表243 インドのテクスチャード大豆タンパク質市場における飲料、製品別、2018年~2032年(米ドル)

表244 インドのテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表245 インドのRTD飲料(テクスチャード大豆タンパク質市場タイプ別)、2018年~2032年(米ドル)

表246 インドの食品・飲料におけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表247 インドのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表248 インドのテクスチャード大豆タンパク質市場におけるフェイシャルケア製品、製品別、2018年~2032年(米ドル)

表249 インドのテクスチャード大豆タンパク質市場におけるヘアケア製品、製品別、2018年~2032年(米ドル)

表250 インドのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表251 インドのテクスチャード大豆タンパク質市場における栄養補助食品、製品形態別、2018年~2032年(米ドル)

表252 インドのテクスチャード大豆タンパク質市場における栄養補助食品(種類別)、2018年~2032年(米ドル)

表253 インドのテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表254 インドのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表255 インドの組織化大豆タンパク質市場における鶏肉、製品別、2018年~2032年(米ドル)

表256 インドの豚用組織化大豆タンパク質市場、種類別、2018年~2032年(米ドル)

表257 インドのテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表258 インドのPET加工大豆タンパク質市場(動物別)、2018年~2032年(米ドル)

表259 インドのテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表260 インドの組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表261 インドの組織化大豆タンパク質市場における軟体動物、種類別、2018年~2032年(米ドル)

表262 インドの組織化大豆タンパク質市場における甲殻類、種類別、2018年~2032年(米ドル)

表263 インドのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表264 インドの組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表265 インドの組織化大豆タンパク質市場における医薬品、製品形態別、2018年~2032年(米ドル)

表266 インドの組織化大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表267 インドその他の組織化大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表268 オーストラリアのテクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表269 オーストラリアの組織化大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表270 オーストラリアの組織化大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表271 オーストラリアの乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表272 オーストラリアの組織化大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表273 オーストラリアのテクスチャード大豆タンパク質市場、機能別、2018年~2032年(米ドル)

表274 オーストラリアのテクスチャード大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表275 オーストラリアのテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表276 オーストラリアの組織化大豆タンパク質市場(製品別)、2018年~2032年(米ドル)

表277 オーストラリアのベーカリーにおけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表278 オーストラリアのテクスチャード大豆タンパク質市場における菓子類、タイプ別、2018年~2032年(米ドル)

表279 オーストラリアのテクスチャード大豆タンパク質市場におけるインスタント食品、タイプ別、2018年~2032年(米ドル)

表280 オーストラリアのテクスチャード大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表281 オーストラリアのテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表282 オーストラリアのテクスチャード大豆タンパク質市場における乳児用調製粉乳、種類別、2018年~2032年(米ドル)

表283 オーストラリアのテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表284 オーストラリアのテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表285 オーストラリアのテクスチャード大豆タンパク質市場におけるRTD飲料、2018年~2032年(米ドル)

表286 オーストラリアのテクスチャード大豆タンパク質市場における食品・飲料、タイプ別、2018年~2032年(米ドル)

表287 オーストラリアのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表288 オーストラリアのテクスチャード大豆タンパク質市場におけるフェイシャルケア製品、製品別、2018年~2032年(米ドル)

表289 オーストラリアのテクスチャード大豆タンパク質市場におけるヘアケア製品、製品別、2018年~2032年(米ドル)

表290 オーストラリアのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表291 オーストラリアのテクスチャード大豆タンパク質市場における栄養補助食品、製品形態別、2018年~2032年(米ドル)

表292 オーストラリアのテクスチャード大豆タンパク質市場における栄養補助食品、タイプ別、2018年~2032年(米ドル)

表293 オーストラリアのテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表294 オーストラリアのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表295 オーストラリアの組織化大豆タンパク質市場における家禽類、製品別、2018年~2032年(米ドル)

表296 オーストラリア産豚肉の組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表297 オーストラリアのテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表298 オーストラリアのテクスチャード大豆タンパク質市場におけるペット(動物別)、2018年~2032年(米ドル)

表299 オーストラリアのテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表300 オーストラリアの組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表301 オーストラリア産大豆タンパク質加工品市場における軟体動物(種類別)、2018年~2032年(米ドル)

表302 オーストラリアの組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表303 オーストラリアのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表304 オーストラリアのテクスチャード大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表305 オーストラリアの組織化大豆タンパク質市場における医薬品、製品形態別、2018年~2032年(米ドル)

表306 オーストラリアのテクスチャード大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表307 オーストラリアその他の組織化大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表308 フィリピンのテクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表309 フィリピンの組織化大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表310 フィリピンの組織化大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表311 フィリピンの乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表312 フィリピンのテクスチャード大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表313 フィリピンの組織化大豆タンパク質市場(機能別)、2018年~2032年(米ドル)

表314 フィリピンのテクスチャード大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表315 フィリピンのテクスチャード大豆タンパク質市場における食品・飲料(タイプ別)、2018年~2032年(米ドル)

表316 フィリピンの組織化大豆タンパク質市場における食品(製品別)、2018年~2032年(米ドル)

表317 フィリピンのベーカリーにおけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表318 フィリピンのテクスチャード大豆タンパク質市場における菓子類、タイプ別、2018年~2032年(米ドル)

表319 フィリピンのテクスチャード大豆タンパク質市場におけるインスタント食品、タイプ別、2018年~2032年(米ドル)

表320 フィリピンのテクスチャード大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表321 フィリピンのテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表322 フィリピンのテクスチャード大豆タンパク質市場における乳児用調製粉乳、種類別、2018年~2032年(米ドル)

表323 フィリピンのテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表324 フィリピンのテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表325 フィリピンのテクスチャード大豆タンパク質市場におけるRTD飲料、2018年~2032年(米ドル)

表326 フィリピンのテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表327 フィリピンのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表328 フィリピンのテクスチャード大豆タンパク質市場におけるフェイシャルケア製品、製品別、2018年~2032年(米ドル)

表329 フィリピンのテクスチャード大豆タンパク質市場におけるヘアケア製品、製品別、2018年~2032年(米ドル)

表330 フィリピンのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表331 フィリピンのテクスチャード大豆タンパク質市場における栄養補助食品、製品形態別、2018年~2032年(米ドル)

表332 フィリピンのテクスチャード大豆タンパク質市場における栄養補助食品(種類別)、2018年~2032年(米ドル)

表333 フィリピンのテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表334 フィリピンのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表335 フィリピンの組織化大豆タンパク質市場における家禽類、製品別、2018年~2032年(米ドル)

表336 フィリピンの組織化大豆タンパク質市場における豚の種類別市場規模、2018年~2032年(米ドル)

表337 フィリピンのテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表338 フィリピンのテクスチャード大豆タンパク質市場におけるペット(動物別)、2018年~2032年(米ドル)

表339 フィリピンのテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表340 フィリピンの組織化大豆タンパク質市場における魚介類(種類別)、2018年~2032年(米ドル)

表341 フィリピンの組織化大豆タンパク質市場における軟体動物(種類別)、2018年~2032年(米ドル)

表342 フィリピンの組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表343 フィリピンのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表344 フィリピンの組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表345 フィリピンの組織化大豆タンパク質市場における医薬品、製品形態別、2018年~2032年(米ドル)

表346 フィリピンの組織化大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表347 フィリピンその他の国における組織化大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表348 シンガポールのテクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表349 シンガポールのテクスチャード大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表350 シンガポールのテクスチャード大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表351 シンガポールの乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表352 シンガポールのテクスチャード大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表353 シンガポールのテクスチャード大豆タンパク質市場、機能別、2018年~2032年(米ドル)

表354 シンガポールのテクスチャード大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表355 シンガポールのテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表356 シンガポールの組織化大豆タンパク質市場(製品別)、2018年~2032年(米ドル)

表357 シンガポールのベーカリーにおけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表358 シンガポールのテクスチャード大豆タンパク質市場における菓子類、タイプ別、2018年~2032年(米ドル)

表359 シンガポールのテクスチャード大豆タンパク質市場におけるインスタント食品、タイプ別、2018年~2032年(米ドル)

表360 シンガポールのテクスチャード大豆タンパク質市場における乳製品(タイプ別)、2018年~2032年(米ドル)

表361 シンガポールのテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表362 シンガポールの乳児用調製粉乳(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表363 シンガポールのテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表364 シンガポールのテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表365 シンガポールのRTD飲料(テクスチャード大豆タンパク質市場タイプ)、2018年~2032年(米ドル)

表366 シンガポールの食品・飲料におけるテクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表367 シンガポールのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表368 シンガポールのテクスチャード大豆タンパク質市場におけるフェイシャルケア製品、製品別、2018年~2032年(米ドル)

表369 シンガポールのテクスチャード大豆タンパク質市場におけるヘアケア製品、製品別、2018年~2032年(米ドル)

表370 シンガポールのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表371 シンガポールのテクスチャード大豆タンパク質市場における栄養補助食品、製品形態別、2018年~2032年(米ドル)

表372 シンガポールのテクスチャード大豆タンパク質市場における栄養補助食品(種類別)、2018年~2032年(米ドル)

表373 シンガポールのテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表374 シンガポールのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表375 シンガポールの組織化大豆タンパク質市場における鶏肉、製品別、2018年~2032年(米ドル)

表376 シンガポール産豚肉の組織化大豆タンパク質市場、種類別、2018年~2032年(米ドル)

表377 シンガポールのテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表378 シンガポールのテクスチャード大豆タンパク質市場におけるペット(動物別)、2018年~2032年(米ドル)

表379 シンガポールのテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表380 シンガポールの組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表381 シンガポールの組織化大豆タンパク質市場における軟体動物(種類別)、2018年~2032年(米ドル)

表382 シンガポールの組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表383 シンガポールのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表384 シンガポールの組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表385 シンガポールの組織化大豆タンパク質市場における医薬品、製品形態別、2018年~2032年(米ドル)

表386 シンガポールの組織化大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表387 シンガポールその他の組織化大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表388 インドネシアのテクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表389 インドネシアの組織化大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表390 インドネシアの組織化大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表391 インドネシアの乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表392 インドネシアの組織化大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表393 インドネシアの組織化大豆タンパク質市場、機能別、2018年~2032年(米ドル)

表394 インドネシアのテクスチャード大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表395 インドネシアのテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表396 インドネシアの組織化大豆タンパク質市場(製品別)、2018年~2032年(米ドル)

表397 インドネシアのベーカリーにおけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表398 インドネシアのテクスチャード大豆タンパク質市場における菓子類、タイプ別、2018年~2032年(米ドル)

表399 インドネシアのテクスチャード大豆タンパク質市場におけるインスタント食品、タイプ別、2018年~2032年(米ドル)

表400 インドネシアのテクスチャード大豆タンパク質市場における乳製品(タイプ別)、2018年~2032年(米ドル)

表401 インドネシアのテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表402 インドネシアの乳児用調製粉乳市場(テクスチャード大豆タンパク質市場)、タイプ別、2018年~2032年(米ドル)

表403 インドネシアのテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表404 インドネシアのテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表405 インドネシアのテクスチャード大豆タンパク質市場におけるRTD飲料、2018年~2032年(米ドル)

表406 インドネシアのテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表407 インドネシアのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表408 インドネシアのテクスチャード大豆タンパク質市場におけるフェイシャルケア製品、製品別、2018年~2032年(米ドル)

表409 インドネシアのテクスチャード大豆タンパク質市場におけるヘアケア製品、製品別、2018年~2032年(米ドル)

表410 インドネシアのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表411 インドネシアのテクスチャード大豆タンパク質市場における栄養補助食品、製品形態別、2018年~2032年(米ドル)

表412 インドネシアのテクスチャード大豆タンパク質市場における栄養補助食品(タイプ別)、2018年~2032年(米ドル)

表413 インドネシアのテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表414 インドネシアのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表415 インドネシアの組織化大豆タンパク質市場における家禽類、製品別、2018年~2032年(米ドル)

表416 インドネシアの豚用組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表417 インドネシアのテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表418 インドネシアのPET加工大豆タンパク質市場(動物別)、2018年~2032年(米ドル)

表419 インドネシアのテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表420 インドネシアの組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表421 インドネシアの組織化大豆タンパク質市場における軟体動物、種類別、2018年~2032年(米ドル)

表422 インドネシアの組織化大豆タンパク質市場における甲殻類、種類別、2018年~2032年(米ドル)

表423 インドネシアのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表424 インドネシアの組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表425 インドネシアの組織化大豆タンパク質市場における医薬品(製品形態別)、2018年~2032年(米ドル)

表426 インドネシアの組織化大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表427 インドネシアの組織化大豆タンパク質市場におけるその他(タイプ別)、2018年~2032年(米ドル)

表428 ベトナムのテクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表429 ベトナムのテクスチャード大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表430 ベトナムのテクスチャード大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表431 ベトナムの乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表432 ベトナムのテクスチャード大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表433 ベトナムのテクスチャード大豆タンパク質市場、機能別、2018年~2032年(米ドル)

表434 ベトナムのテクスチャード大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表435 ベトナムのテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表436 ベトナムの組織化大豆タンパク質市場における食品(製品別)、2018年~2032年(米ドル)

表437 ベトナムのベーカリーにおけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表438 ベトナムのテクスチャード大豆タンパク質市場における菓子類、種類別、2018年~2032年(米ドル)

表439 ベトナムのテクスチャード大豆タンパク質市場におけるインスタント食品、タイプ別、2018年~2032年(米ドル)

表440 ベトナムのテクスチャード大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表441 ベトナムのテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表442 ベトナムのテクスチャード大豆タンパク質市場における乳児用調製粉乳、種類別、2018年~2032年(米ドル)

表443 ベトナムのテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表444 ベトナムのテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表445 ベトナムのテクスチャード大豆タンパク質市場におけるRTD飲料、2018年~2032年(米ドル)

表446 ベトナムのテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表447 ベトナムのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表448 ベトナムのテクスチャード大豆タンパク質市場におけるフェイシャルケア製品、製品別、2018年~2032年(米ドル)

表449 ベトナムのテクスチャード大豆タンパク質市場におけるヘアケア製品(製品別)、2018年~2032年(米ドル)

表450 ベトナムのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表451 ベトナムのテクスチャード大豆タンパク質市場における栄養補助食品(製品形態別)、2018年~2032年(米ドル)

表452 ベトナムのテクスチャード大豆タンパク質市場における栄養補助食品(種類別)、2018年~2032年(米ドル)

表453 ベトナムのテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表454 ベトナムのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表455 ベトナムのテクスチャード大豆タンパク質市場における鶏肉、製品別、2018年~2032年(米ドル)

表456 ベトナムの豚肉加工大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表457 ベトナムのテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表458 ベトナムのテクスチャード大豆タンパク質市場におけるペット(動物別)、2018年~2032年(米ドル)

表459 ベトナムのテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表460 ベトナムの組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表461 ベトナムの組織化大豆タンパク質市場における軟体動物、種類別、2018年~2032年(米ドル)

表462 ベトナムの組織化大豆タンパク質市場における甲殻類、種類別、2018年~2032年(米ドル)

表463 ベトナムのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表464 ベトナムの組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表465 ベトナムの組織化大豆タンパク質市場における医薬品(製品形態別)、2018年~2032年(米ドル)

表466 ベトナムのテクスチャード大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表467 ベトナムの組織化大豆タンパク質市場におけるその他(タイプ別)、2018年~2032年(米ドル)

表468 マレーシアのテクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表469 マレーシアのテクスチャード大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表470 マレーシアのテクスチャード大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表471 マレーシアの乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表472 マレーシアのテクスチャード大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表473 マレーシアのテクスチャード大豆タンパク質市場(機能別)、2018年~2032年(米ドル)

表474 マレーシアのテクスチャード大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表475 マレーシアのテクスチャード大豆タンパク質市場における食品・飲料(タイプ別)、2018年~2032年(米ドル)

表476 マレーシアの組織化大豆タンパク質市場(製品別)、2018年~2032年(米ドル)

表477 マレーシアのベーカリーにおけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表478 マレーシアのテクスチャード大豆タンパク質市場における菓子類、タイプ別、2018年~2032年(米ドル)

表479 マレーシアのテクスチャード大豆タンパク質市場におけるインスタント食品、タイプ別、2018年~2032年(米ドル)

表480 マレーシアのテクスチャード大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表481 マレーシアのテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表482 マレーシアのテクスチャード大豆タンパク質市場における乳児用調製粉乳、タイプ別、2018年~2032年(米ドル)

表483 マレーシアのテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表484 マレーシアのテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表485 マレーシアのテクスチャード大豆タンパク質市場におけるRTD飲料、2018年~2032年(米ドル)

表486 マレーシアのテクスチャード大豆タンパク質市場における食品・飲料(タイプ別)、2018年~2032年(米ドル)

表487 マレーシアのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表488 マレーシアのテクスチャード大豆タンパク質市場におけるフェイシャルケア製品(製品別)、2018年~2032年(米ドル)

表489 マレーシアのテクスチャード大豆タンパク質市場におけるヘアケア製品(製品別)、2018年~2032年(米ドル)

表490 マレーシアのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表491 マレーシアのテクスチャード大豆タンパク質市場における栄養補助食品、製品形態別、2018年~2032年(米ドル)

表492 マレーシアのテクスチャード大豆タンパク質市場における栄養補助食品(種類別)、2018年~2032年(米ドル)

表493 マレーシアのテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表494 マレーシアのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表495 マレーシアの組織化大豆タンパク質市場における鶏肉、製品別、2018年~2032年(米ドル)

表496 マレーシアの豚用組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表497 マレーシアのテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表498 マレーシアのテクスチャード大豆タンパク質市場におけるペット(動物別)、2018年~2032年(米ドル)

表499 マレーシアのテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表500 マレーシアの組織化大豆タンパク質市場における魚介類、種類別、2018年~2032年(米ドル)

表501 マレーシアの組織化大豆タンパク質市場における軟体動物、種類別、2018年~2032年(米ドル)

表502 マレーシアの組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表503 マレーシアのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表504 マレーシアのテクスチャード大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表505 マレーシアの組織化大豆タンパク質市場における医薬品、製品形態別、2018年~2032年(米ドル)

表506 マレーシアの組織化大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表507 マレーシアその他の国における組織化大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表508 タイのテクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表509 タイのテクスチャード大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表510 タイのテクスチャード大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表511 タイの乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表512 タイのテクスチャード大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表513 タイのテクスチャード大豆タンパク質市場(機能別)、2018年~2032年(米ドル)

表514 タイのテクスチャード大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表515 タイのテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表516 タイの組織化大豆タンパク質市場(製品別)、2018年~2032年(米ドル)

表517 タイのベーカリーにおけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表518 タイのテクスチャード大豆タンパク質市場における菓子類、種類別、2018年~2032年(米ドル)

表519 タイのテクスチャード大豆タンパク質市場におけるインスタント食品(種類別)、2018年~2032年(米ドル)

表520 タイのテクスチャード大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表521 タイのテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表522 タイの乳児用調製粉乳(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表523 タイのテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表524 タイのテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表525 タイのRTD飲料(テクスチャード大豆タンパク質市場タイプ別)、2018年~2032年(米ドル)

表526 タイのテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表527 タイのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表528 タイのテクスチャード大豆タンパク質市場におけるフェイシャルケア製品(製品別)、2018年~2032年(米ドル)

表529 タイのテクスチャード大豆タンパク質市場におけるヘアケア製品(製品別)、2018年~2032年(米ドル)

表530 タイのパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表531 タイのテクスチャード大豆タンパク質市場における栄養補助食品(製品形態別)、2018年~2032年(米ドル)

表532 タイのテクスチャード大豆タンパク質市場における栄養補助食品(タイプ別)、2018年~2032年(米ドル)

表533 タイのテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表534 タイのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表535 タイの組織化大豆タンパク質市場における鶏肉、製品別、2018年~2032年(米ドル)

表536 タイ産豚肉の組織化大豆タンパク質市場、種類別、2018年~2032年(米ドル)

表537 タイのテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表538 タイのテクスチャード大豆タンパク質市場におけるペット(動物別)、2018年~2032年(米ドル)

表539 タイのテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表540 タイ産大豆タンパク質加工品市場における魚介類(種類別)、2018年~2032年(米ドル)

表541 タイ産大豆タンパク質加工市場における軟体動物(種類別)、2018年~2032年(米ドル)

表542 タイの組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表543 タイのテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表544 タイのテクスチャード大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表545 タイの組織化大豆タンパク質市場における医薬品(製品形態別)、2018年~2032年(米ドル)

表546 タイのテクスチャード大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表547 タイの組織化大豆タンパク質市場におけるその他企業、タイプ別、2018年~2032年(米ドル)

表548 台湾のテクスチャード大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表549 台湾の組織化大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

表550 台湾の組織化大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表551 台湾の乾燥大豆タンパク質市場(形態別)、2018年~2032年(米ドル)

表552 台湾の組織化大豆タンパク質市場(性質別)、2018年~2032年(米ドル)

表553 台湾の組織化大豆タンパク質市場(機能別)、2018年~2032年(米ドル)

表554 台湾のテクスチャード大豆タンパク質市場、用途別、2018年~2032年(米ドル)

表555 台湾のテクスチャード大豆タンパク質市場における食品・飲料(種類別)、2018年~2032年(米ドル)

表556 台湾の組織化大豆タンパク質市場(製品別)、2018年~2032年(米ドル)

表557 台湾のベーカリーにおけるテクスチャード大豆タンパク質市場、タイプ別、2018年~2032年(米ドル)

表558 台湾のテクスチャード大豆タンパク質市場における菓子類(種類別)、2018年~2032年(米ドル)

表559 台湾のインスタント食品(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表560 台湾の組織化大豆タンパク質市場における乳製品(種類別)、2018年~2032年(米ドル)

表561 台湾のテクスチャード大豆タンパク質市場におけるスポーツ栄養、タイプ別、2018年~2032年(米ドル)

表562 台湾の乳児用調製粉乳(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表563 台湾のテクスチャード大豆タンパク質飲料市場(製品別)、2018年~2032年(米ドル)

表564 台湾のテクスチャード大豆タンパク質市場におけるフレーバードリンク(フレーバー別)、2018年~2032年(米ドル)

表565 台湾のRTD飲料(テクスチャード大豆タンパク質市場タイプ別)、2018年~2032年(米ドル)

表566 台湾の食品・飲料における組織化大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表567 台湾のパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表568 台湾のテクスチャード大豆タンパク質市場におけるフェイシャルケア製品(製品別)、2018年~2032年(米ドル)

表569 台湾のテクスチャード大豆タンパク質市場におけるヘアケア製品(製品別)、2018年~2032年(米ドル)

表570 台湾のパーソナルケア・化粧品市場(テクスチャード大豆タンパク質市場、タイプ別、2018年~2032年)(米ドル)

表571 台湾のテクスチャード大豆タンパク質市場における栄養補助食品(製品形態別)、2018年~2032年(米ドル)

表572 台湾のテクスチャード大豆タンパク質市場における栄養補助食品(種類別)、2018年~2032年(米ドル)

表573 台湾のテクスチャード大豆タンパク質市場における栄養補助食品、機能別、2018年~2032年(米ドル)

表574 台湾のテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表575 台湾の組織化大豆タンパク質市場における鶏肉、製品別、2018年~2032年(米ドル)

表576 台湾の豚肉加工大豆タンパク質市場(種類別)、2018年~2032年(米ドル)

表577 台湾のテクスチャード大豆タンパク質市場における反芻動物(動物別)、2018年~2032年(米ドル)

表578 台湾のテクスチャード大豆タンパク質市場におけるペット(動物別)、2018年~2032年(米ドル)

表579 台湾のテクスチャード大豆タンパク質市場における水生動物(動物別)、2018年~2032年(米ドル)

表580 台湾の組織化大豆タンパク質市場における魚介類(種類別)、2018年~2032年(米ドル)

表581 台湾の組織化大豆タンパク質市場における軟体動物の種類別市場規模、2018年~2032年(米ドル)

表582 台湾の組織化大豆タンパク質市場における甲殻類(種類別)、2018年~2032年(米ドル)

表583 台湾のテクスチャード大豆タンパク質市場における動物飼料、種類別、2018年~2032年(米ドル)

表584 台湾の組織化大豆タンパク質市場における医薬品、用途別、2018年~2032年(米ドル)

表585 台湾の組織化大豆タンパク質市場における医薬品(製品形態別)、2018年~2032年(米ドル)

表586 台湾の組織化大豆タンパク質市場における医薬品(種類別)、2018年~2032年(米ドル)

表587 台湾の組織化大豆タンパク質市場におけるその他企業、タイプ別、2018年~2032年(米ドル)

表588 アジア太平洋地域のその他の組織化大豆タンパク質市場(タイプ別)、2018年~2032年(米ドル)

表589 アジア太平洋地域のその他の組織化大豆タンパク質市場(種類別)、2018年~2032年(キロトン)

図表一覧

図1 アジア太平洋地域の組織化大豆タンパク質市場

図2 アジア太平洋地域の組織化大豆タンパク質市場:データの三角測量

図3 アジア太平洋地域の組織化大豆タンパク質市場:DROC分析

図4 アジア太平洋地域の組織化大豆タンパク質市場:地域市場分析

図5 アジア太平洋地域の組織化大豆タンパク質市場:企業調査分析

図6 アジア太平洋地域の組織化大豆タンパク質市場:多変量モデリング

図7 アジア太平洋地域の組織化大豆タンパク質市場:インタビュー人口統計

図8 アジア太平洋地域の組織化大豆タンパク質市場:DBMR市場ポジショングリッド

図9 アジア太平洋地域の組織化大豆タンパク質市場:ベンダーシェア分析

図10 アジア太平洋地域の組織化大豆タンパク質市場:セグメンテーション

図11 エグゼクティブサマリー

図12:アジア太平洋地域のテクスチャード大豆タンパク質市場は3つのセグメントに分かれている(タイプ別、2024年)

図13 戦略的意思決定

図14 植物性食品の普及拡大が、予測期間(2025~2032年)におけるアジア太平洋地域の組織化大豆タンパク質市場の牽引役となることが予想される

図15 組織化大豆タンパク質分離物(70%以上)セグメントは、2025年と2032年にアジア太平洋の組織化大豆タンパク質市場で最大のシェアを占めると予想されています。

図16 ポーターの5つの力

図17 アジア太平洋地域の組織化大豆タンパク質市場、2024-2032年、平均販売価格(米ドル/トン)

図18 アジア太平洋地域の組織化大豆タンパク質市場のバリューチェーン

図19 アジア太平洋地域の組織化大豆タンパク質市場の推進要因、制約要因、機会、課題

図20 アジア太平洋地域のテクスチャード大豆タンパク質市場:タイプ別、2024年

図21 アジア太平洋地域のテクスチャード大豆タンパク質市場:形態別、2024年

図22 アジア太平洋地域のテクスチャード大豆タンパク質市場:性質別、2024年

図23 アジア太平洋地域の組織化大豆タンパク質市場:機能別、2024年

図24 アジア太平洋地域のテクスチャード大豆タンパク質市場:用途別、2024年

図25 アジア太平洋地域のテクスチャード大豆タンパク質市場:スナップショット(2024年)

図26 アジア太平洋地域の組織化大豆タンパク質市場:企業シェア2024年(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。