ドラッグディスカバリー市場規模、シェア、トレンド分析レポートにおける欧州人工知能(AI)

Market Size in USD Billion

CAGR :

%

USD

916.45 Million

USD

26,113.04 Million

2025

2033

USD

916.45 Million

USD

26,113.04 Million

2025

2033

| 2026 –2033 | |

| USD 916.45 Million | |

| USD 26,113.04 Million | |

| % | |

|

医薬品市場における欧州の人工知能(AI)、応用(創薬候補、医薬品の最適化、医薬品の承認、医薬品のモニタリング、新規疾患関連ターゲットの発見、病気のメカニズムの理解、集計および合成情報の取得、処方の策定及び承認、新薬の発見、新薬のターゲットの発見等)、技術(機械学習、深層化、自然疾患学的疾患学的疾患学的疾患学的疾患学的疾患学的疾患学的研究、化学的疾患学的研究、免疫学的疾患学的疾患学的疾患学的研究、免疫学的疾患学的疾患学的研究、免疫学的疾患学的病態学的研究、免疫学的病態学的研究、免疫学的病態学的病態学的研究、免疫学的病態学的研究、免疫学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的疾患

薬の発見におけるヨーロッパの人工知能(AI)市場概観

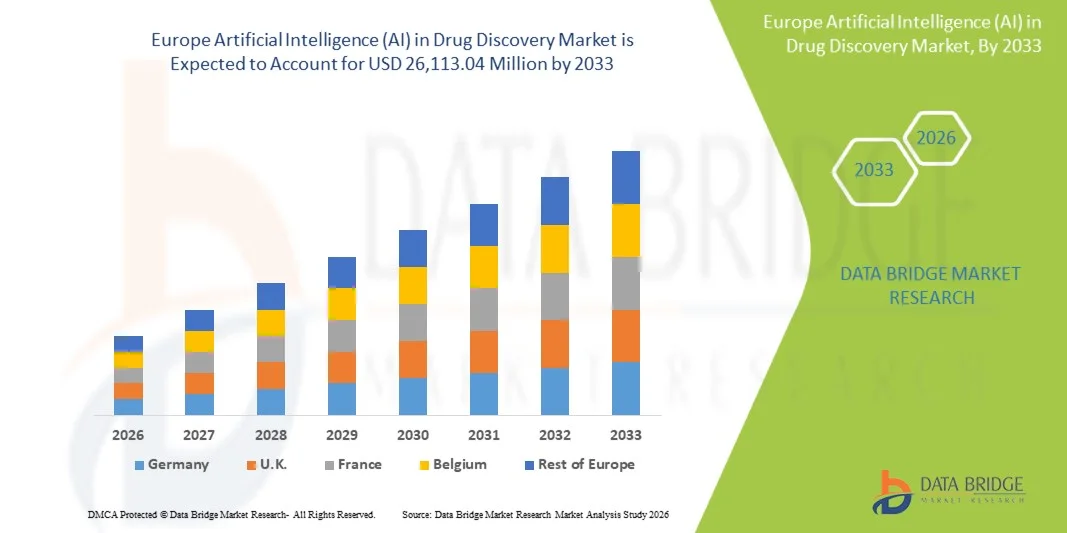

薬の発見市場での欧州人工知能(AI)は、2025年のUSD 916.45百万そして、達するために写し出されます米ドル 26,113.04 百万によって 2033, 成長2026年から2033年にかけて52.0%のCAGR. 市場は、医薬品研究におけるAI搭載プラットフォームの採用の増加、バイオテクノロジーのイノベーションへの投資の拡大、より高速で費用対効果の高い医薬品開発プロセスの需要の増加による堅牢な成長を目撃しています。

医薬品の発見のタイムラインや臨床開発コストを削減する必要性と相まって、ヨーロッパ全域で慢性疾患、癌、およびまれな障害の高まりは、製薬会社、バイオテクノロジー企業、および研究開発ワークフローに高度なAI技術を統合するための研究機関を奨励しています。 機械学習、ディープラーニング、およびジェネレーションAIソリューションは、ターゲット識別、分子設計、リード最適化、予測分析のためにますます活用されており、研究者が成功率を改善し、新しい治療薬の開発を加速することができます。

主な市場動向と洞察

- ドイツは、2025年に27.30%の最大の収益シェアを誇る医薬品市場において、欧州人工知能(AI)を発足し、その強力な医薬品分野、広範なAI研究エコシステム、およびバイオテクノロジーイノベーションにおける重要な投資によって支持しました。

- 薬の最適化と除去セグメントは、2025年に24.28%のシェアで市場を率いて、既存の薬のライフサイクルを延ばし、研究開発コストを削減する必要があります。

- 英国は、2026年から2033年までのCAGRの登録を予定し、AIに焦点を絞ったライフサイエンス投資、強力な学術産業のコラボレーション、および医療イノベーションのための支援政府の取り組みを拡大することにより燃料化した。

- デ・ノボ・ドラッグ・デザインは、急速に成長するアプリケーションタイプで、30.3%のCAGRを登録し、遺伝子のAIの進歩と全く新しい分子構造を設計できるディープ・ラーニング・モデルの進歩を反映した。

- 機械学習セグメントは、2025年に45.48%の収益シェアで技術カテゴリを支配し、予測分析、ターゲット識別、および化合物スクリーニングの広範な使用によって導かれました。

- 市場の60.65%のために考慮される小さい分子は広範囲のapplicability、より低い製造業の複雑さおよび口頭薬剤の公式の広範な使用によって好まれます

- 大規模な分子セグメントは、生態学、モノクローナル抗体、タンパク質ベースの治療に関心を高めることによって、29.2%のCAGRで最速成長薬タイプカテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 916.45ミリオン

- 予想される市場価値 (2033):USD 26,113.04 ミリオン

- 予測CAGR(2026~2033):52.0%

- 2025年:ドイツ

- 最速成長国: イギリス

レポートスコープとドラッグディスカバリー市場セグメントにおける欧州人工知能(AI)

|

アトリビュート |

薬の発見のキーのヨーロッパの人工的な知性(AI)マーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り |

|

主要市場プレイヤー |

・科学研究(アメリカ) ・ベンボレンティー(アメリカ) ・イソモルフィックラボ(アメリカ) ・エボテックSE(ドイツ) ・バイオNTech SE(ドイツ) ・ メルク・カーガ(ドイツ) ・ バイエルAG(ドイツ) ・アストラゼネカ(イギリス) ・GSK plc(イギリス) ・Sanofi(フランス) ・サービア(フランス) ・オワキン(フランス) ・Ginkgo Bioworks(米国) ・再帰医薬品(米国) ・Schrödinger Inc.(米国) ・ノバルティスAG(スイス) ・Roche Holding AG(スイス) ・ジョンソン&ジョンソンサービス株式会社(米国) ・Pfizer Inc.(米国) ・インシリコ医学(香港) |

|

マーケットチャンス |

・デノボ分子設計のための遺伝子AIの普及 ・大規模ゲノム、臨床、および現実世界医療データセットの可用性の向上 ・AI対応医薬品開発および承認経路の高速化規制対応 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

医薬品市場動向における欧州人工知能(AI)

トレンド:分子設計におけるジェネレーションAIの急速な拡大

欧州における医薬品・バイオテクノロジー企業は、新規創薬のような分子を設計し、化学構造を最適化し、早期発見ワークフローを加速する総合AIプラットフォームを採用しています。 これらのシステムは、数十億の化合物の仮想スクリーニングを可能にし、ヒットした識別率を改善しながら、従来のラボベースの実験の信頼性を大幅に削減します。 クラウドコンピューティングと高性能コンピューティングクラスターとの統合により、薬物設計プロセスにおけるスケーラビリティと予測精度が向上します。 たとえば、Insilico MedicineのAI主導パイプラインは、デノボ薬候補生成と最適化のためのヨーロッパベースのコラボレーションで広く適用されています。

ドラッグディスカバリー・マーケット・ダイナミクスの欧州人工知能(AI)

主要市場ドライバー: より高速でコスト効率の高い医薬品開発のための有利な需要

医薬品業界における医薬品開発のタイムラインや研究開発コストを削減する圧力は、欧州におけるAIベースの医薬品発見プラットフォームの強力な採用を推進しています。 AIは、ターゲットの識別を高速化し、化合物のスクリーニングを改善し、薬物有効性と毒性の予測モデリングを可能にし、後期の臨床故障率を削減します。 これは、伝統的な発見プロセスが時間集中的かつ高価である腫瘍学およびまれな病気の研究で特に重要である。 たとえば、AstraZeneca は、BenevolentAI と提携し、ターゲットの発見を加速し、薬物の再生結果を改善するために AI を活用しています。

主要拘束/チャレンジ:データの整理と規制の複雑性

ドラッグディスカバリー市場での欧州のAIの大きな課題は、医療機関間でのヘルスケアおよびバイオメディカルデータの断片化であり、データのプライバシーとクロスボーダーデータの共有に関する厳格な規制要件を備えています。 高精度なAIモデルのトレーニングに必要なデータセットのシームレスな統合を制限し、AI主導のディスカバリーシステムの大規模な展開を遅くします。 また、GDPRの遵守と国内レベルの医療規制の多様化により、AIソリューションプロバイダの運用の複雑性と開発のタイムラインが増加します。 たとえば、多国にわたる臨床データ統合プロジェクトでは、欧州のヘルスケアシステムにおける一貫性のあるデータ基準や承認プロセスにより、遅延が発生することがあります。

主要市場機会:AI-Drivenの精密薬および薬剤の再生の拡大

ヨーロッパでは、精密医薬品や医薬品の再生に注力し、ゲノム、プロテオミック、および臨床データセットを分析し、患者固有の治療経路を特定できるAI対応プラットフォームの重要な機会を提示しています。 AIモデルは、既存の薬の新規治療薬の適応を明らかにし、開発コストを削減し、市場投入までの時間を加速することができます。 学術研究機関、バイオテクノロジー企業、製薬会社とのコラボレーションを強化し、この分野におけるイノベーションをさらに支援しています。 たとえば、Exscientiaは、腫瘍学および炎症性疾患の新しい治療候補を識別するAIベースの薬の補充アプローチを実証しました。

医薬品ディスカバリー市場規模における欧州人工知能(AI)

医薬品発見市場での欧州人工知能(AI)は、アプリケーション、技術、薬の種類、提供、表示、およびエンドの使用に基づいてセグメント化されます。

- 用途別

アプリケーションに基づく, 薬の発見市場でのヨーロッパAIは、新規薬の候補に分けられます, 薬の最適化と再浄化, 予防試験と承認, 薬の監視, 新しい病気の予防標的や経路を見つけること, 病気のメカニズムを理解します, 集計し、情報合成, 仮説の形成と資格, デノボ薬の設計, 古い薬の薬のターゲットを見つけること, 他. 薬の最適化と除去セグメントは、2025年に推定24.28%のシェアで市場を支配しました。これにより、既存の薬のライフサイクルを延ばし、研究開発コストを削減する必要があります。 欧州の製薬企業は、AIを活用して、承認された分子の新しい指標を特定し、化合物の有効性を改善するために積極的に活用しています。 このセグメントは、歴史的臨床データと十分に確立された薬ライブラリの大きな可用性から恩恵を受けています。 市場投入までの時間を短縮するライジング圧力は、さらなる採用を強化しています。 AI主導の予測モデリングと分子シミュレーションは、このセグメントで広く使用されています。 製薬会社とAIのスタートアップとの継続的な連携は、市場優位性のさらなる強化です。

De Novoドラッグデザイン部門は、2026年から2033年までのCAGRで急速に成長する見込みで、全く新しい分子構造を設計できる遺伝子AIやディープラーニングモデルの進歩によって推進されています。 これらの技術は従来の化学スクリーニングプロセスの信頼性を大幅に削減します。 計算力とクラウドベースのプラットフォームを増加させ、大規模な分子生成を実現します。 製薬会社は、がんや神経変性障害などの複雑な疾患の第一級療法を発見するために、このアプローチを採用しています。 AI主導のバイオテクノロジースタートアップへの投資拡大は、さらなる成長を加速しています。 精密医学研究の普及も急速な採用に寄与しています。

- テクノロジー

技術に基づき、市場は機械学習、深い学習、自然な言語処理、等に分けられます。 マシン学習セグメントは、2025年に推定45.48%のシェアで市場を支配し、予測分析、ターゲット識別、および化合物スクリーニングにおける広範な使用を支持しました。 機械学習アルゴリズムは、大規模な生物医学データセットを分析し、潜在的な薬物候補を特定するために広く使用されています。 医薬品研究開発ワークフローとの強力な統合によるセグメントメリット 初期段階の発見で意思決定効率を向上させる能力は、非常に価値があります。 アルゴリズムの精度とデータ可用性の継続的な改善は、さらなる採用を強化しています。 マシン学習は、ヨーロッパで最もAI主導の創薬プラットフォームのバックボーンを維持します。

ディープラーニングのセグメントは、パターン認識と分子構造予測の優れた能力によって駆動され、31.4%のCAGRで最速成長するように設計されています。 ディープラーニングモデルは、生物学的相互作用とタンパク質の折りたたみプロセスの高精度なシミュレーションを可能にします。 遺伝子化学およびバイオマーカーの発見の採用の増加は、需要を増加させます。 製薬会社は、実験的障害を削減し、成功率を向上させるために深い学習を使用しています。 GPUベースとクラウドコンピューティングインフラストラクチャの拡張は、パフォーマンスを加速しています。 欧州のバイオテクノロジーエコシステムにおける強力な研究活動は、急速な成長を支えています。

- 医薬品の種類別

薬剤のタイプに基づいて、市場は小さい分子および大きい分子薬に分けられます。 小さな分子セグメントは、2025年に推定60.65%の株式を市場を支配し、広範な適用性、製造の複雑性を低下させ、経口薬製剤の広範な使用を主導しました。 小さい分子構造を最適化し、結合の類縁の予測を改善するためにAIの技術は重く使用されます。 製薬会社は、開発サイクルやコスト効率が速いため、このセグメントを好む。 小さい分子で利用できる大型データセットはAIモデルの精度をさらに高めます。 腫瘍学および心臓療法の連続的な革新は要求を増強します。 このセグメントは、最もAI主導の創薬パイプラインに集中的に残っています。

大規模な分子セグメントは、生態学、モノクローナル抗体、タンパク質ベースの治療に関心を増大させ、29.2%のCAGRで最速成長することが期待されます。 複雑な生物学的相互作用を分析し、タンパク質構造を最適化するためにAIがますます使用されています。 免疫療法および精密医学の焦点を育てることは拡大を支えます。 標的療法における高い成功率は、このセグメントへの投資を奨励しています。 構造生物学および計算モデリングの進歩により、採用がさらに可能になります。 製薬会社は、バイオロジック薬の設計効率を改善するためにAIをますます統合しています。

- 提供サービス

提供に基づいて、市場はソフトウェアおよびサービスに分けられます。 ソフトウェアセグメントは、2025年に推定68.72%のシェアで市場を支配し、薬物発見、データ分析、分子モデリングのためのAIプラットフォームの広範な展開によって駆動しました。 製薬会社は、既存の研究開発システムとのスケーラビリティと統合機能のためにソフトウェアソリューションを好む。 クラウドベースのAIプラットフォームは、共同研究に活用されています。 継続的なアップデートとアルゴリズムの改善により、ユーザビリティとパフォーマンスが向上します。 予測モデリングツールの需要が高いため、このセグメントを強化します。 ソフトウェアは、欧州におけるAI主導の創薬エコシステムのコア・アクセシビリティーを維持します。

サービスセグメントは、AIコンサルティング、モデルトレーニング、および管理された分析サービスの需要の増加によって駆動され、30.3%のCAGRで最速成長することが期待されます。 多くの製薬会社はAIの統合およびデータ管理のための外部サービス プロバイダーに依存しています。 AIシステムの複雑性を増大させ、専門的専門知識が求められます。 受託研究機関がAI対応サービスを展開しています。 エンドツーエンドのAI創薬ソリューションを採用し、さらなる成長を促進します。 AIモデルの最適化のための継続的なサポート要件も拡大に貢献しています。

- インディケーション

徴候に基づいて、薬の発見の市場のヨーロッパの人工的な知性(AI)は免疫腫瘍学、神経変性疾患、心血管疾患、新陳代謝疾患および他に分けられます。 免疫腫瘍学のセグメントは、2025年に推定35.40%の株式で市場を支配し、欧州におけるがんの上昇の予防と次世代免疫療法を開発する製薬企業の強力な焦点によって駆動しました。 AI技術は、腫瘍標的識別、免疫システム経路マッピング、パーソナライズされたがんワクチン開発のために、この分野で広く使用されています。 ゲノムと臨床腫瘍学データセットの可用性を増加させることで、AIモデルの精度と創薬効率が大幅に向上します。 がん研究におけるバイオテクノロジー企業や大型製薬会社からの強固な投資は、この分野の優位性を強化しています。 AI-native社とOncology-focused研究所の連携がパイプライン開発を加速 精密腫瘍学における継続的な革新は、欧州市場でのこのセグメントのリーダーシップを強化しています。

神経変性疾患のセグメントは、アルツハイマー病、パーキンソン病、欧州の老化人口を横断する他の認知障害の上昇の負担によって駆動され、2026年から2033年のCAGRで急速に成長することが期待されます。 複雑な脳関連のデータセットを分析し、早期バイオマーカーを識別し、疾患の進行パターンをシミュレートするためにAIがますます使用されています。 この治療領域での効果的な治療の限られた可用性は、AI対応薬の発見に強い投資をプッシュしています。 ディープラーニングとマルチモーダルデータ統合は、神経学的経路の理解を強化しています。 製薬会社は、伝統的に高い故障率を有するCNS医薬品開発を加速するためにAIを採用しています。 研究資金の拡大と民間のコラボレーションは、このセグメントにおけるさらなる成長を推進しています。

- エンド使用

エンドユースをベースに、契約研究機関(CRO)、医薬品・バイオテクノロジー企業、研究センター、学術機関等に市場を区分しています。 製薬&バイオテクノロジー企業セグメントは、2025年の推定55.60%シェアで市場を支配し、研究開発の生産性を向上させるためにAIベースの創薬プラットフォームに重く投資しました。 これらの組織は、ターゲット識別、リード最適化、および臨床試験設計のためにAIを使用しています。 強力な財務能力により、高度な技術の大規模な採用が可能になります。 パーソナライズド医薬品の普及は、さらなる需要を強化しています。 AIテクノロジープロバイダーとの戦略的パートナーシップは、このセグメントで共通しています。 このグループは、欧州における市場拡大の第一次ドライバーを維持します。

契約研究機関(CRO)セグメントは、医薬品研究開発の動向をアウトソーシングし、30.2%のCAGRで急速に成長することが期待されています。 CROは、ますますAIを統合し、より迅速で費用対効果の高い創薬サービスを提供しています。 フレキシブルな研究モデルのライジング要求が採用を加速しています。 バイオテクノロジーのスタートアップの拡大は、さらに、CROのパートナーシップに関する信頼性を高めています。 大規模データセットや複雑なモデリングタスクを効率的に処理できるAI。 臨床研究サービスの競争の拡大は技術の採用を加速しています。

医薬品ディスカバリー市場地域分析における欧州人工知能(AI)

ドイツは、2025年に27.30%の最大の収益シェアを誇る医薬品市場において、欧州人工知能(AI)を発足し、その強力な医薬品分野、広範なAI研究エコシステム、およびバイオテクノロジーイノベーションにおける重要な投資によって支持しました。 世界的な製薬会社、世界レベルの研究機関、高度に熟練した科学的な労働力の存在から国の利点。 デジタルヘルス、計算生物学、および精密医学における実質的な投資は、薬物発見ワークフローにおけるAIの統合を加速する。 業界 4.0 やヘルスケアのデジタル化を推進する政府支援の取り組みも、ライフサイエンスのAI活用を強化しています。 ドイツの大学、バイオテクノロジーのスタートアップ、およびグローバルAI技術プロバイダとのコラボレーションを成長させ、分子モデリングとターゲット識別におけるイノベーションを強化しています。

ドラッグディスカバリー市場インサイトにおけるドイツ人工知能(AI)

医薬品市場におけるドイツAIは、医薬品製造拠点、高度なバイオテクノロジーエコシステム、AI主導の研究開発技術の早期採用により、強力な成長を目撃しています。 製薬企業や研究所のリーディングは、ターゲット識別、分子モデリング、リード最適化のための機械学習と深い学習ツールをますます統合しています。 デジタルヘルス・トランスフォーメーションとライフサイエンスのイノベーションに対する強力な政府支援は、さらなる採用を加速しています。 広範囲な臨床研究インフラの恩恵を受け、AI生成された医薬品候補の大規模な検証を可能にします。 バイオテクノロジーのスタートアップ、学術機関、グローバルファーマがイノベーションを推進する協業を強化 ドイツは、欧州におけるAI対応薬の発見のためのコアハブを維持し続けています。

United Kingdom 人工知能 (AI) in ドラッグ・ディスカバリー・マーケット・インサイト

創薬市場における英国AIは、強力な学術研究拠点、先進バイオテクノロジー分野、AIを活用したヘルスケアイノベーションへの投資の増加により、急速に拡大しています。 国は、初期段階の創薬と翻訳研究における世界的なリーダーであり、予測モデリングと化合物スクリーニングのためのAIツールの強力な採用を推進しています。 大学、製薬会社、AIのスタートアップとのパートナーシップを成長させ、医薬品開発パイプラインを加速しています。 ライフサイエンスのイノベーションとデジタルヘルスの変革を支える政府の取り組みは、市場成長を強化しています。 クラウドベースのAIプラットフォームを活用することで、研究開発のスケーラビリティと効率性を高めています。 U.K.は、ヨーロッパで最も革新的なAI創薬ハブの1つです。

薬物発見市場インサイトにおけるフランスの人工知能(AI)

創薬市場におけるフランスのAIは、医療イノベーションや医薬品産業の強力な政府支援により、着実に成長しています。 製薬会社や研究機関のリーディングは、薬のスクリーニング、バイオマーカーの発見、臨床試験の最適化のためのAI技術を採用しています。 精密医療やデジタルヘルスインフラへの投資拡大のメリット 公的研究機関と民間バイオテクノロジー企業とのコラボレーションは、AI主導のイノベーションを加速しています。 腫瘍学と希少疾患の研究に重点を置き、先端AIプラットフォームの採用を推進しています。 フランスは、欧州のAIを活用した創薬エコシステムに大きな貢献をしています。

スイス 人工知能 (AI) 医薬品ディスカバリー市場 洞察

創薬市場におけるスイスのAIは、世界的な医薬品リーダー、強力なバイオテクノロジーイノベーションクラスター、および世界クラスの研究機関の存在によって主導され、高度に進んでいます。 国は、分子モデリング、薬物スクリーニング、臨床研究の最適化におけるAIツールの広範な普及につながる医薬品研究開発のための主要なハブです。 精密医薬品やバイオロジカルの開発への高い投資は、さらなる市場成長をサポートします。 世界的な製薬会社とAI技術プロバイダのコラボレーションがイノベーションを加速 スイスの強力な規制環境と研究資金生態系は、先進的な医薬品発見技術の採用を強化します。 ヨーロッパで最も影響力のある医薬品イノベーションセンターの1つです。

ドラッグ・ディスカバリー・マーケットシェアのヨーロッパ人工知能(AI)

薬の発見の企業のヨーロッパの人工的な知性(AI)は主に下記のものを含む確立された企業によって、導きます:

- Exscientia(イギリス)

- BenevolentAI(アメリカ)

- Isomorphic Labs(イギリス)

- Evotec SE(ドイツ)

- BioNTech SE(ドイツ)

- メルク・カーガ(ドイツ)

- バイエルAG(ドイツ)

- アストラゼネカ(イギリス)

- GSK plc(イギリス)

- サンオフィ(フランス)

- サービア(フランス)

- Owkin(フランス)

- Ginkgo Bioworks(米国)

- 医薬品(米国)

- Schrödinger Inc.(米国)

- Novartis AG(スイス)

- Roche Holding AG(スイス)

- ジョンソン&ジョンソンサービス株式会社(米国)

- Pfizer Inc.(米国)

- インシリコ医学(香港)

ドラッグディスカバリー市場における欧州人工知能(AI)の最新動向

- 2026年5月、Isomorphic Labsは、AI主導の創薬プラットフォームをスケールアップし、欧州における主要なAI創薬会社としての地位を強化しました。 Thrive Capitalが主導する資金調達は、計算インフラを拡大し、基礎型医薬品設計システムの開発を加速することを目的としています。 同社は、AI対応医薬品のイノベーションにおける強力な投資家の信頼を反映し、ジェネレーションAI主導の創薬エコシステムにおける欧州のリーダーシップを強化し、臨床試験に向けて複数の治療プログラムを進める予定です。

- 2024年10月、BenevolentAIは、創薬に関する説明可能なAI(XAI)システムを紹介し、AIで生成された生物学的洞察の透明性を向上させるためのR2E(Retrieve-to-Explain)フレームワークを導入しました。 この開発により、研究者はAI主導の仮説を薬物標的識別と分子分析で解釈し、規制当局の受入において重要な課題に取り組むことができました。 AI対応の創薬システムにおける信頼を強化し、機械学習ツールのより安全な統合を欧州における医薬品研究開発ワークフローに支援

- 2024年5月、Google DeepMindとIsomorphic Labsは、薬物発見のためにAlphaFold 3を高度化し、タンパク質構造と分子相互作用の予測を大幅に改善しました。 このブレークスルーは、タンパク質がDNA、RNA、小分子とどのように相互作用するかのより正確なモデリングを可能にし、それによって、薬物ターゲット識別と化合物設計を加速しました。 欧州製薬会社は、この技術を早期研究ワークフローに統合し、地域を横断する計算生物学能力を強化し、AI主導の構造生物学アプリケーションを強化しました

- 2024年3月、Isomorphic Labsは、Eli LillyとNovatisの戦略的パートナーシップを結び、複数の治療分野における医薬品の発見にAIを適用することに焦点を当てました。 タンパク質構造予測、病気の経路解析、および小型分子設計のためのコラボレーションにより、医薬品開発のタイムラインを削減し、成功率を向上させることを目指しています。 これは、製薬-AIのコンバージェンスで重要なマイルストーンをマークし、欧州のAI企業と次世代の創薬における世界的な医薬品リーダー間の成長のコラボレーションを強調

- 2021年11月、AlphabetはロンドンでIsomorphic Labsを正式に立ち上げ、欧州のAI主導の創薬景観に大きな一歩を踏み出しました。 同社は、高度機械学習とタンパク質構造予測技術を医薬品研究に適用するためにDeepMindのスピンオフとして作成されました。AIベースの計算モデルを使用して新しい薬を設計することを目的としています。 この打ち上げは、AI対応の創薬イノベーションのための重要な拠点としてロンドンを設立し、ヨーロッパにおける初期段階の医薬品研究開発におけるAIの深い統合の基盤を築きました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 SOURCE LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 PESTEL ANALYSIS

4.2 PORETSR’S FIVE FORCES

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 THE RISE IN INCIDENCE OF CHRONIC DISEASES PROPELS NEED FOR ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY

5.1.2 STRATEGIC COLLABORATIONS, PARTNERSHIPS, AND PRODUCTS LAUNCH

5.1.3 REDUCTION IN TOTAL TIME INVOLVED IN DRUG DISCOVERY PROCESS

5.1.4 ADVANCEMENT OF ARTIFICIAL INTELLIGENCE IN THE HEALTHCARE INDUSTRY

5.2 RESTRAINTS

5.2.1 HIGH COST ASSOCIATED WITH TECHNOLOGY AND TECHNICAL LIMITATIONS

5.2.2 DISADVANTAGES AND RISKS ASSOCIATED WITH AI IN DRUG DISCOVERY

5.2.3 LACK OF AVAILABLE QUALITY DATA

5.3 OPPORTUNITIES

5.3.1 RISE IN THE INVESTMENTS FOR R&D

5.3.2 RISING HEALTHCARE INFRASTRUCTURE

5.3.3 DEVELOPMENT OF NOVEL TOOLS

5.4 CHALLENGES

5.4.1 THE EUROPE SHORTAGE OF AI TALENT

5.4.2 ETHICAL, LEGAL, AND REGULATORY ISSUES FOR AI ADOPTION IN THE PHARMACEUTICAL SCIENCES

6 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SOFTWARE

6.2.1 INTEGRATED

6.2.2 STANDALONE

6.3 SERVICES

7 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY

7.1 OVERVIEW

7.2 MACHINE LEARNING (ML)

7.2.1 SUPERVISED LEARNING

7.2.2 UNSUPERVISED LEARNING

7.2.3 REINFORCEMENT LEARNING

7.3 DEEP LEARNING

7.4 NATURAL LANGUAGE PROCESSING (NLP)

7.5 OTHERS

8 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET , BY DRUG TYPE

8.1 OVERVIEW

8.2 SMALL MOLECULE

8.3 LARGE MOLECULE

9 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 NOVEL DRUG CANDIDATES

9.2.1 PREDICT BIOACTIVITY OF SMALL MOLECULE

9.2.2 IDENTIFY BIOLOGICS TARGET

9.2.3 OTHERS

9.3 DRUG OPTIMISATION AND RE-PURPOSING PRE-CLINICAL TESTING AND APPROVAL

9.4 DRUG MONITORING

9.5 AGGREGATING AND SYNTHESIZING INFORMATION

9.6 DE NOVO DRUG DESIGN

9.7 FINDING DRUG TARGETS OF AN OLD DRUG

9.8 FORMATION & QUALIFICATION OF HYPOTHESES

9.9 UNDERSTANDING DISEASE MECHANISMS

9.1 FINDING NEW DISEASE-ASSOCIATED TARGETS AND PATHWAYS

9.11 OTHERS

10 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION

10.1 OVERVIEW

10.2 IMMUNE-ONCOLOGY

10.2.1 BREAST CANCER

10.2.2 LUNG CANCER

10.2.3 COLORECTAL CANCER

10.2.4 PROSTATE CANCER

10.2.5 PANCREATIC CANCER

10.2.6 BRAIN CANCER

10.2.7 LEUKEMIA

10.2.8 OTHERS

10.3 NEURODEGENERATIVE DISEASES

10.4 CARDIOVASCULAR DISEASES

10.5 METABOLIC DISEASES

10.6 OTHERS

11 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET , BY END USE

11.1 OVERVIEW

11.2 CONTRACT RESEARCH ORGANIZATIONS

11.3 PHARMACEUTICAL & BIOTECHNOLOGY COMPANIES

11.4 RESEARCH CENTERS AND ACADEMIC INSTITUTES

11.5 OTHERS

12 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY REGION

12.1 EUROPE

12.1.1 U.K.

12.1.2 FRANCE

12.1.3 GERMANY

12.1.4 SPAIN

12.1.5 ITALY

12.1.6 RUSSIA

12.1.7 NETHERLANDS

12.1.8 SWITZERLAND

12.1.9 TURKEY

12.1.10 BELGIUM

12.1.11 REST OF EUROPE

13 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: EUROPE

14 SWOT ANALYSIS

15 COMPANY PROFILES

15.1 NVIDIA CORPORATION

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 MICROSOFT

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENT

15.3 IBM CORP

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 COMPANY SHARE ANALYSIS

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENT

15.4 SCHRÖDINGER, INC.

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 COMPANY SHARE ANALYSIS

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 BERG LLC

15.5.1 COMPANY SNAPSHOT

15.5.2 COMPANY SHARE ANALYSIS

15.5.3 PRODUCT PORTFOLIO

15.5.4 RECENT DEVELOPMENTS

15.6 ARDIGEN

15.6.1 COMPANY SNAPSHOT

15.6.2 PRODUCT PORTFOLIO

15.6.3 RECENT DEVELOPMENTS

15.7 EXSCIENTIA

15.7.1 COMPANY SNAPSHOT

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 最近の動向

15.8 アリアファーマシューティカルズ株式会社

15.8.1 会社のスナップショット

15.8.2 製品ポートフォリオ

15.8.3 最近の動向

15.9 アトムワイズ株式会社

15.9.1 会社のスナップショット

15.9.2 製品ポートフォリオ

15.9.3 最近の動向

15.1 善意のAI

15.10.1 会社のスナップショット

15.10.2 収益分析

15.10.3 製品ポートフォリオ

15.10.4 最近の動向

15.11 バイオエイジ株式会社

15.11.1 会社のスナップショット

15.11.2 製品ポートフォリオ

15.11.3 最近の動向

15.12 クラウド

15.12.1 会社のスナップショット

15.12.2 製品ポートフォリオ

15.12.3 最近の開発

15.13 サイクリカ

15.13.1 会社概要

15.13.2 製品ポートフォリオ

15.13.3 最近の動向

15.14 ディープゲノミクス

15.14.1 会社概要

15.14.2 製品ポートフォリオ

15.14.3 最近の動向

15.15 エンヴィサジェニックス

15.15.1 会社概要

15.15.2 製品ポートフォリオ

15.15.3 最近の動向

15.16 インシリコメディシン

15.16.1 会社概要

15.16.2 製品ポートフォリオ

15.16.3 最近の動向

15.17 株式会社ニューメディ

15.17.1 会社概要

15.17.2 製品ポートフォリオ

15.17.3 最近の開発

15.18 株式会社オーキン

15.18.1 会社概要

15.18.2 製品ポートフォリオ

15.18.3 最近の開発

15.19 株式会社XTALPI

15.19.1 会社概要

15.19.2 製品ポートフォリオ

15.19.3 最近の動向

16 アンケート

17 関連レポート

表のリスト

表 1 欧州の創薬市場における人工知能 (AI)、提供分野別、2020-2029 年 (百万米ドル)

表2 欧州の創薬市場における人工知能(AI)ソフトウェア、地域別、2020年~2029年(百万米ドル)

表3 欧州の創薬市場における人工知能(AI)ソフトウェア、タイプ別、2020年~2029年(百万米ドル)

表4 欧州の創薬市場における人工知能(AI)サービス、地域別、2020年~2029年(百万米ドル)

表5 欧州の創薬市場における人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表6 欧州の機械学習(ML)と人工知能(AI)による創薬市場、地域別、2020年~2029年(百万米ドル)

表 7 ヨーロッパの機械学習 (ML) と人工知能 (AI) による創薬市場、技術別、2020-2029 年 (百万米ドル)

表8 欧州の創薬市場における人工知能(AI)のディープラーニング、地域別、2020年~2029年(百万米ドル)

表9 欧州の自然言語処理(NLP)と人工知能(AI)による医薬品発見市場、地域別、2020年~2029年(百万米ドル)

表10 欧州その他の地域における創薬市場における人工知能(AI) 2020-2029年(百万米ドル)

表11 欧州の医薬品発見市場における人工知能(AI)、医薬品タイプ別、2020年~2029年(百万米ドル)

表12 欧州の創薬市場における人工知能(AI)の小分子、地域別、2020年~2029年(百万米ドル)

表13 欧州の創薬市場における人工知能(AI)の巨大分子、地域別、2020年~2029年(百万米ドル)

表14 欧州の創薬市場における人工知能(AI)、用途別、2020年~2029年(百万米ドル)

表15 欧州の人工知能(AI)創薬市場における新薬候補、地域別、2020年~2029年(百万米ドル)

表16 欧州の創薬市場における人工知能(AI)の新薬候補、用途別、2020年~2029年(百万米ドル)

表17 欧州の医薬品最適化および再利用、創薬市場における人工知能(AI)の前臨床試験および承認、地域別、2020年~2029年(百万米ドル)

表18 欧州の医薬品モニタリングにおける人工知能(AI)医薬品発見市場、地域別、2020年~2029年(百万米ドル)

表19 欧州の創薬市場における人工知能(AI)の情報集約と統合、地域別、2020年~2029年(百万米ドル)

表20 欧州の創薬市場における人工知能(AI)の新規創薬設計、地域別、2020年~2029年(百万米ドル)

表21 ヨーロッパの人工知能(AI)による新薬発見市場における旧薬の創薬ターゲットの発見、地域別、2020年~2029年(百万米ドル)

表22 欧州の創薬市場における人工知能(AI)の仮説形成と検証、地域別、2020年~2029年(百万米ドル)

表23 ヨーロッパの創薬市場における人工知能(AI)による疾患メカニズムの解明、地域別、2020年~2029年(百万米ドル)

表24 ヨーロッパの創薬市場における人工知能(AI)による新たな疾患関連ターゲットと経路の発見、地域別、2020年~2029年(百万米ドル)

表25 欧州その他の地域別創薬市場における人工知能(AI) 2020-2029年(百万米ドル)

表26 欧州の創薬市場における人工知能(AI)、適応症別、2020年~2029年(百万米ドル)

表27 欧州の免疫腫瘍学における人工知能(AI)創薬市場、地域別、2020年~2029年(百万米ドル)

表28 欧州の免疫腫瘍学における人工知能(AI)創薬市場、適応症別、2020年~2029年(百万米ドル)

表29 欧州の神経変性疾患の創薬市場における人工知能(AI)地域別、2020年~2029年(百万米ドル)

表30 欧州の心血管疾患の創薬市場における人工知能(AI)の地域別、2020年~2029年(百万米ドル)

表31 欧州の代謝性疾患の創薬市場における人工知能(AI)の地域別、2020年~2029年(百万米ドル)

表32 欧州その他の地域別創薬市場における人工知能(AI) 2020-2029年(百万米ドル)

表33 欧州における創薬市場における人工知能(AI)、最終用途別、2020年~2029年(百万米ドル)

表34 創薬市場における人工知能(AI)の欧州契約研究機関、地域別、2020年~2029年(百万米ドル)

表35 欧州の製薬・バイオテクノロジー企業による創薬市場における人工知能(AI)の地域別、2020年~2029年(百万米ドル)

表36 創薬市場における人工知能(AI)に関する欧州の研究センターおよび学術機関、地域別、2020年~2029年(百万米ドル)

表37 欧州その他の地域別創薬市場における人工知能(AI) 2020-2029年(百万米ドル)

表38 欧州の創薬市場における人工知能(AI)、国別、2020年~2029年(百万米ドル)

表 39 欧州の創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表40 欧州の創薬市場における人工知能(AI)ソフトウェア、タイプ別、2020年~2029年(百万米ドル)

表41 欧州の創薬市場における人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表42 欧州の創薬市場における機械学習(ML)と人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表43 欧州の医薬品発見市場における人工知能(AI)、医薬品タイプ別、2020年~2029年(百万米ドル)

表44 欧州の創薬市場における人工知能(AI)、用途別、2020年~2029年(百万米ドル)

表45 欧州の創薬市場における人工知能(AI)の新薬候補、用途別、2020年~2029年(百万米ドル)

表46 欧州の創薬市場における人工知能(AI)、適応症別、2020年~2029年(百万米ドル)

表47 欧州の免疫腫瘍学における人工知能(AI)創薬市場、適応症別、2020年~2029年(百万米ドル)

表48 欧州の創薬市場における人工知能(AI)、最終用途別、2020年~2029年(百万米ドル)

表49 英国の創薬市場における人工知能(AI)、提供別、2020年~2029年(百万米ドル)

表50 英国の創薬市場における人工知能(AI)ソフトウェア、タイプ別、2020年~2029年(百万米ドル)

表51 英国の創薬市場における人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表 52 英国の創薬市場における人工知能 (AI) における機械学習 (ML)、技術別、2020-2029 年 (百万米ドル)

表53 英国の医薬品発見市場における人工知能(AI)、医薬品タイプ別、2020年~2029年(百万米ドル)

表54 英国の創薬市場における人工知能(AI)、用途別、2020年~2029年(百万米ドル)

表55 英国の創薬市場における人工知能(AI)の新薬候補、用途別、2020年~2029年(百万米ドル)

表56 英国の創薬市場における人工知能(AI)、適応症別、2020年~2029年(百万米ドル)

表57 英国の免疫腫瘍学における人工知能(AI)創薬市場、適応症別、2020年~2029年(百万米ドル)

表 58 英国の創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表 59 フランスの創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表60 フランスの創薬市場における人工知能(AI)ソフトウェア、タイプ別、2020年~2029年(百万米ドル)

表61 フランスの創薬市場における人工知能(AI)、技術別、2020年~2029年(百万米ドル)

表 62 フランス 創薬市場における人工知能 (AI) における機械学習 (ML)、技術別、2020-2029 年 (百万米ドル)

表63 フランスの医薬品発見市場における人工知能(AI)、医薬品タイプ別、2020年~2029年(百万米ドル)

表64 フランスの創薬市場における人工知能(AI)、用途別、2020年~2029年(百万米ドル)

表65 フランス 創薬市場における人工知能(AI)の新薬候補、用途別、2020年~2029年(百万米ドル)

表66 フランスの創薬市場における人工知能(AI)、適応症別、2020年~2029年(百万米ドル)

表67 フランスの免疫腫瘍学における人工知能(AI)創薬市場、適応症別、2020年~2029年(百万米ドル)

表68 フランスの創薬市場における人工知能(AI)、最終用途別、2020年~2029年(百万米ドル)

表69 ドイツの創薬市場における人工知能(AI)、提供別、2020年~2029年(百万米ドル)

表 70 ドイツ 創薬市場における人工知能 (AI) ソフトウェア、タイプ別、2020-2029 年 (百万米ドル)

表 71 ドイツの創薬市場における人工知能 (AI)、技術別、2020-2029 年 (百万米ドル)

表 72 ドイツ 創薬市場における人工知能 (AI) における機械学習 (ML)、技術別、2020-2029 年 (百万米ドル)

表 73 ドイツの医薬品発見市場における人工知能 (AI)、医薬品タイプ別、2020-2029 年 (百万米ドル)

TABLE 74 GERMANY ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 75 GERMANY NOVEL DRUG CANDIDATES IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 76 GERMANY ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 77 GERMANY IMMUNO-ONCOLOGY IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 78 GERMANY ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY END USE, 2020-2029 (USD MILLION)

TABLE 79 SPAIN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 80 SPAIN SOFTWARE IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 81 SPAIN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 82 SPAIN MACHINE LEARNING (ML) IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 83 SPAIN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY DRUG TYPE, 2020-2029 (USD MILLION)

TABLE 84 SPAIN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 85 SPAIN NOVEL DRUG CANDIDATES IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 86 SPAIN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 87 SPAIN IMMUNO-ONCOLOGY IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 88 SPAIN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY END USE, 2020-2029 (USD MILLION)

TABLE 89 ITALY ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 90 ITALY SOFTWARE IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 91 ITALY ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 92 ITALY MACHINE LEARNING (ML) IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 93 ITALY ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY DRUG TYPE, 2020-2029 (USD MILLION)

TABLE 94 ITALY ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 95 ITALY NOVEL DRUG CANDIDATES IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 96 ITALY ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 97 ITALY IMMUNO-ONCOLOGY IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 98 ITALY ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY END USE, 2020-2029 (USD MILLION)

TABLE 99 RUSSIA ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 100 RUSSIA SOFTWARE IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 101 RUSSIA ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 102 RUSSIA MACHINE LEARNING (ML) IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 103 RUSSIA ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY DRUG TYPE, 2020-2029 (USD MILLION)

TABLE 104 RUSSIA ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 105 RUSSIA NOVEL DRUG CANDIDATES IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 106 RUSSIA ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 107 RUSSIA IMMUNO-ONCOLOGY IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 108 RUSSIA ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY END USE, 2020-2029 (USD MILLION)

TABLE 109 NETHERLANDS ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 110 NETHERLANDS SOFTWARE IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 111 NETHERLANDS ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 112 NETHERLANDS MACHINE LEARNING (ML) IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 113 NETHERLANDS ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY DRUG TYPE, 2020-2029 (USD MILLION)

TABLE 114 NETHERLANDS ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 115 NETHERLANDS NOVEL DRUG CANDIDATES IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 116 NETHERLANDS ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 117 NETHERLANDS IMMUNO-ONCOLOGY IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY INDICATION, 2020-2029 (USD MILLION)

TABLE 118 NETHERLANDS ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY END USE, 2020-2029 (USD MILLION)

TABLE 119 SWITZERLAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY OFFERING, 2020-2029 (USD MILLION)

TABLE 120 SWITZERLAND SOFTWARE IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 121 SWITZERLAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 122 SWITZERLAND MACHINE LEARNING (ML) IN ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 123 SWITZERLAND ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET, BY DRUG TYPE, 2020-2029 (USD MILLION)

表 124 スイスの創薬市場における人工知能 (AI)、用途別、2020-2029 年 (百万米ドル)

表 125 スイスの創薬市場における人工知能 (AI) の新薬候補、用途別、2020-2029 年 (百万米ドル)

表 126 スイスの創薬市場における人工知能 (AI)、適応症別、2020-2029 年 (百万米ドル)

表 127 スイスの免疫腫瘍学における人工知能 (AI) 創薬市場、適応症別、2020-2029 年 (百万米ドル)

表 128 スイスの創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表 129 トルコの創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表 130 トルコの創薬市場における人工知能 (AI) ソフトウェア、タイプ別、2020-2029 年 (百万米ドル)

表 131 トルコの創薬市場における人工知能 (AI)、技術別、2020-2029 年 (百万米ドル)

表 132 トルコの創薬市場における人工知能 (AI) における機械学習 (ML)、技術別、2020-2029 年 (百万米ドル)

表 133 トルコの医薬品発見市場における人工知能 (AI)、医薬品タイプ別、2020-2029 年 (百万米ドル)

表 134 トルコの創薬市場における人工知能 (AI)、用途別、2020-2029 年 (百万米ドル)

表 135 トルコの創薬市場における人工知能 (AI) の新薬候補、用途別、2020-2029 年 (百万米ドル)

表 136 トルコの創薬市場における人工知能 (AI)、適応症別、2020-2029 年 (百万米ドル)

表 137 トルコの免疫腫瘍学における人工知能 (AI) 創薬市場、適応症別、2020-2029 年 (百万米ドル)

表 138 トルコの創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表 139 ベルギーの創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

表 140 ベルギーの創薬市場における人工知能 (AI) ソフトウェア、タイプ別、2020-2029 年 (百万米ドル)

表 141 ベルギーの創薬市場における人工知能 (AI)、技術別、2020-2029 年 (百万米ドル)

表 142 ベルギーの創薬市場における人工知能 (AI) における機械学習 (ML)、技術別、2020-2029 年 (百万米ドル)

表 143 ベルギーの医薬品発見市場における人工知能 (AI)、医薬品タイプ別、2020-2029 年 (百万米ドル)

表 144 ベルギーの創薬市場における人工知能 (AI)、用途別、2020-2029 年 (百万米ドル)

表 145 ベルギーの創薬市場における人工知能 (AI) の新薬候補、用途別、2020-2029 年 (百万米ドル)

表 146 ベルギーの創薬市場における人工知能 (AI)、適応症別、2020-2029 年 (百万米ドル)

表 147 ベルギーの免疫腫瘍学における人工知能 (AI) 創薬市場、適応症別、2020-2029 年 (百万米ドル)

表 148 ベルギーの創薬市場における人工知能 (AI)、最終用途別、2020-2029 年 (百万米ドル)

表 149 欧州のその他の地域における創薬市場における人工知能 (AI)、提供別、2020-2029 年 (百万米ドル)

図表一覧

図1 欧州の創薬市場における人工知能(AI):セグメンテーション

図2 欧州の創薬市場における人工知能(AI):データ三角測量

図3 欧州の創薬市場における人工知能(AI):DROC分析

図4 欧州の創薬市場における人工知能(AI):欧州と地域市場の比較分析

図5 欧州の創薬市場における人工知能(AI):企業調査分析

図6 欧州の創薬市場における人工知能(AI):インタビュー人口統計

図7 欧州の創薬市場における人工知能(AI):市場アプリケーションカバレッジグリッド

図 8 欧州の創薬市場における人工知能 (AI): DBMR 市場ポジション グリッド

図9 欧州の創薬市場における人工知能(AI):ベンダーシェア分析

図10 欧州の創薬市場における人工知能(AI):セグメンテーション

図11 医薬品開発コストの抑制と医薬品開発プロセスにかかる時間の短縮に対するニーズの高まり、クラウドベースのアプリケーションとサービスの採用の増加、そしてブロックバスター医薬品の特許切れが迫っていることが、2022年から2029年の予測期間における欧州の医薬品開発市場における人工知能(AI)の成長を牽引すると予想されています。

図12 2022年と2029年に欧州の創薬市場における人工知能(AI)ではソフトウェアが最大のシェアを占めると予想されている

図13 欧州の創薬市場における人工知能(AI)の推進要因、制約、機会、課題

図14 欧州の創薬市場における人工知能(AI):提供内容別、2021年

図15 欧州の創薬市場における人工知能(AI):提供分野別、2022年~2029年(百万米ドル)

図16 欧州の創薬市場における人工知能(AI):提供分野別、CAGR(2022~2029年)

図17 欧州の創薬市場における人工知能(AI):提供内容別、ライフライン曲線

図18 欧州の創薬市場における人工知能(AI):技術別、2021年

図19 欧州の創薬市場における人工知能(AI):技術別、2022年~2029年(百万米ドル)

図20 欧州の創薬市場における人工知能(AI):技術別、CAGR(2022-2029年)

図21 欧州の創薬市場における人工知能(AI):技術別、ライフライン曲線

図22 欧州の医薬品発見市場における人工知能(AI):医薬品タイプ別、2021年

図23 欧州の創薬市場における人工知能(AI):医薬品タイプ別、2022年~2029年(百万米ドル)

図24 欧州の創薬市場における人工知能(AI):医薬品タイプ別、CAGR(2022-2029年)

図25 欧州の創薬市場における人工知能(AI):医薬品タイプ別、ライフライン曲線

図26 欧州の創薬市場における人工知能(AI):用途別、2021年

FIGURE 27 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY APPLICATION, 2020-2029 (USD MILLION)

FIGURE 28 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 29 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 30 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY INDICATION, 2021

FIGURE 31 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY INDICATION, 2020-2029 (USD MILLION)

FIGURE 32 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY INDICATION, CAGR (2022-2029)

FIGURE 33 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY INDICATION, LIFELINE CURVE

FIGURE 34 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY END USE, 2021

FIGURE 35 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY END USE, 2022-2029 (USD MILLION)

FIGURE 36 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET : BY END USE, CAGR (2022-2029)

FIGURE 37 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET : BY END USE, LIFELINE CURVE

FIGURE 38 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: SNAPSHOT (2021)

FIGURE 39 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY COUNTRY (2021)

FIGURE 40 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY COUNTRY (2022 & 2029)

FIGURE 41 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY COUNTRY (2021 & 2029)

FIGURE 42 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: BY OFFERING (2022-2029)

FIGURE 43 EUROPE ARTIFICIAL INTELLIGENCE (AI) IN DRUG DISCOVERY MARKET: COMPANY SHARE 2021 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。