欧州血漿および血漿由来医薬品市場の規模、シェア、および動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.88 Billion

USD

14.02 Billion

2025

2033

USD

7.88 Billion

USD

14.02 Billion

2025

2033

| 2026 –2033 | |

| USD 7.88 Billion | |

| USD 14.02 Billion | |

| % | |

|

欧州血漿および血漿由来医薬品市場のセグメンテーション:製品別(免疫グロブリン、凝固因子、アルブミン、プロテアーゼ阻害剤、モノクローナル抗体、その他の血漿由来タンパク質)、用途別(免疫学、血液学、集中治療、神経学、呼吸器学、血液腫瘍学、リウマチ学、その他の用途)、技術別(イオン交換クロマトグラフィー、アフィニティークロマトグラフィー、凍結沈殿法、限外濾過、精密濾過)、方法別(最新の血漿分画法、従来の血漿分画法)、エンドユーザー別(病院・クリニック、研究室、学術機関、その他)、流通チャネル別(直接入札、第三者販売業者、その他) - 業界動向と2033年までの予測

欧州における血漿および血漿由来医薬品の市場規模

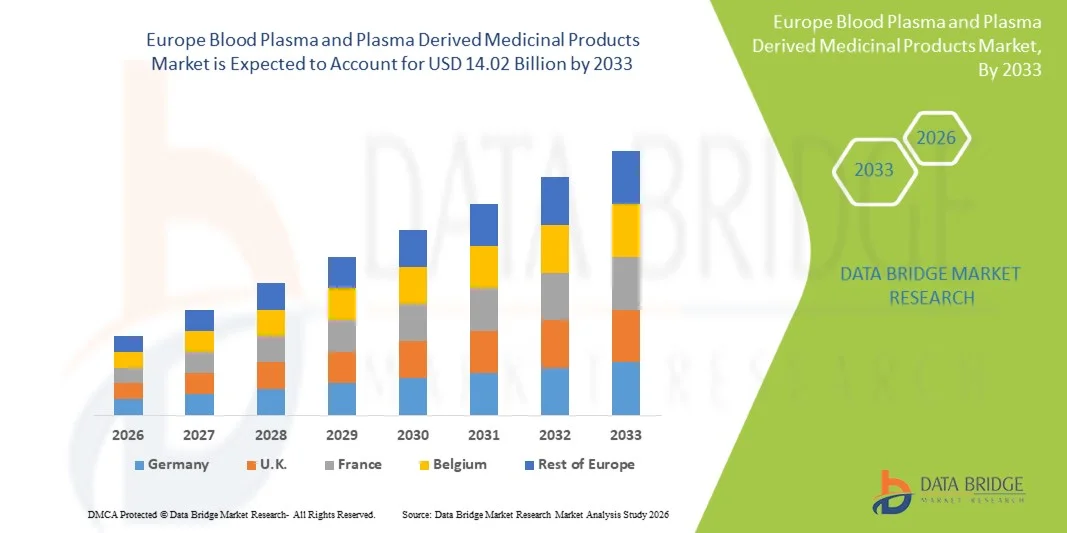

- 欧州の血漿および血漿由来医薬品市場は、 2025年の78億8000万米ドルから2033年には140億2000万米ドルに達すると予測されており、 2026年から2033年の予測期間において8.57%という大幅な年平均成長率(CAGR)で成長すると見込まれています。

- 欧州の血漿および血漿由来医薬品市場の成長は、免疫不全症、血友病、神経疾患などの慢性疾患、自己免疫疾患、希少疾患の罹患率の上昇によって大きく牽引されています。診断率の上昇、高齢化、先進的な治療法へのアクセス改善により、免疫グロブリン、アルブミン、凝固因子などの血漿由来治療薬の需要が大幅に増加しています。

- 市場拡大は、血漿採取インフラと分画技術の進歩に加え、有利な規制枠組みと地域における医療費支出の堅調さによってさらに後押しされています。血漿献血センターの増加と大手バイオ医薬品企業による投資の増加は、血漿供給の安定性を高め、高付加価値の血漿由来医薬品の大規模生産を支えています。

欧州血漿および血漿由来医薬品市場分析

- 欧州の血漿および血漿由来医薬品市場は、慢性疾患、自己免疫疾患、希少疾患の罹患率の上昇、生物学的製剤に対する需要の増加、確立された公的医療制度、そして地域全体における血漿採取および分画能力への継続的な投資に支えられ、着実な年平均成長率(CAGR)で拡大している。

- 血漿および血漿由来医薬品は、ヨーロッパ全域における救命治療および長期疾患管理において重要な役割を果たしており、免疫グロブリン補充療法、血友病治療、集中治療、神経疾患および免疫疾患の管理といった用途を支えています。高度な治療ケアにおけるこれらの不可欠な役割は、地域全体の医療システムの回復力と革新性を強化します。

- ドイツは、高度な医療インフラ、強力なバイオ医薬品製造拠点、高い医療費支出、そして確立された血漿採取・処理ネットワークに支えられ、2025年には市場シェアの約14.55%を占め、欧州の血漿および血漿由来医薬品市場を支配している。

- ドイツは、この地域で最も成長率の高い国でもあり、年平均成長率(CAGR)は9.35%を記録している。これは、血漿由来療法への需要の高まり、希少疾患に対する認識と診断の向上、血漿献血センターの拡大、国内バイオ医薬品生産およびサプライチェーン強化への継続的な投資を反映している。

- 免疫グロブリンは市場を牽引するセグメントであり、2025年には市場全体の41.63%を占めると予測されています。これは、原発性免疫不全症、自己免疫疾患、神経疾患の治療における幅広い使用に加え、臨床適応症の拡大と主要なヨーロッパ諸国における強力な償還制度によって促進されています。

レポートの範囲と欧州血漿および血漿由来医薬品市場のセグメンテーション

|

属性 |

欧州における血漿および血漿由来医薬品の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

ヨーロッパ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

欧州における血漿および血漿由来医薬品市場の動向

「現代医療インフラの統合」

- 高度な病院ネットワークや専門医療センターの拡大により、血漿由来医薬品の普及が進んでいる。これは、最新の医療施設が免疫グロブリン、凝固因子、アルブミンなどの複雑な生物学的療法を投与するための設備をより整えているためである。

- 医療システム全体におけるコールドチェーン物流および保管インフラの改善は、血漿由来製品の安全な取り扱い、輸送、および長期保存を支援し、製品の有効性を確保し、廃棄を削減する。

- デジタルヘルスシステムと電子カルテ(EMR)の統合により、治療の追跡、投与量の正確性、患者のモニタリングが向上し、血漿由来療法のより効率的で成果に基づいた利用が可能になる。

- 現代の医療エコシステムにおける償還制度と保険適用範囲の強化は、特に慢性疾患、希少疾患、生命を脅かす疾患に対する高額な血漿由来治療への患者のアクセスを改善している。

- 医療インフラの高度化に伴い、標準化された治療プロトコルと規制に準拠した診療慣行を採用することで、病院や点滴センター全体で血漿由来医薬品の品質、安全性、臨床効果の一貫性が確保されている。

欧州における血漿および血漿由来医薬品市場の動向

ドライバ

「希少疾患および慢性疾患の罹患率の上昇」

- 世界的に希少疾患や慢性疾患の罹患率が増加していることは、血漿および血漿由来医薬品(PDMP)市場の成長における重要な推進力となっています。原発性免疫不全症(PID)、血友病、フォン・ヴィルブランド病、α1-アンチトリプシン欠乏症、その他様々な自己免疫疾患や神経疾患などは、診断技術の進歩と医療従事者および患者の意識向上により、より頻繁に診断されるようになっています。

- 人口動態の変化、特に世界的な高齢化は、処方薬モニタリングプログラム(PDMP)への需要をさらに高めている。高齢者は、肝硬変、多発性骨髄腫、慢性炎症性疾患、神経疾患などの慢性疾患や変性疾患にかかりやすく、これらの疾患の多くは、効果的な治療のために血漿由来製剤に依存している。

- これらの疾患は、免疫グロブリン、凝固因子、アルブミンなどの血漿由来療法による長期、場合によっては生涯にわたる治療を必要とすることが多い。例えば、原発性免疫不全症(PID)の患者は免疫機能を維持するために静脈内免疫グロブリン(IVIG)に大きく依存しており、血友病の患者は出血発作を防ぐために凝固因子の定期的な投与を必要とする。

- 世界的な高齢化もこの傾向を後押ししており、高齢者は肝硬変、多発性骨髄腫、慢性炎症性疾患など、血漿由来製剤を必要とする慢性疾患にかかりやすい。加えて、各国政府や保健機関は希少疾患の負担をますます認識するようになり、その結果、疾病監視体制の改善、国家登録制度の設立、より包括的な医療費償還制度の導入が進んでいる。

インスタンスの場合

- 2025年4月、CDCのデータによると、米国成人の76.4%が少なくとも1つの慢性疾患を抱えており、51.4%が複数の疾患を抱えていることが明らかになった。若年層を含むこの増加傾向は、血友病、原発性免疫不全症、フォン・ヴィルブランド病といった慢性疾患の負担増大を浮き彫りにし、生涯にわたるケアと管理へのより一層の注力が求められている。

- 2025年3月、PMCに掲載された研究論文は、希少疾患が世界的に大きな影響を与えていることを強調し、世界中で数百万人、特に小児患者に影響を及ぼしていることを指摘した。このレビューでは、遺伝的要因と環境要因の複雑な相互作用、そして診断における根強い課題と遅延が強調されている。ゲノム医療や希少疾患治療薬の開発が進んでいるにもかかわらず、効果的な治療法は依然として限られており、包括的かつ多分野にわたるケアアプローチが不可欠である。これは、これらのしばしば衰弱性の疾患に対するタイムリーかつ正確な診断を求める継続的な取り組みの重要性を改めて示している。

- 2025年2月、PMCに掲載された中東・北アフリカ(MENA)地域に焦点を当てた研究は、近親婚などの遺伝的・文化的要因により、この地域における希少疾患の罹患率が著しく高いことを強調している。この報告書は、政府や組織が希少疾患治療薬の開発促進策を実施しているにもかかわらず、疾患に関する知識不足や診断の遅れなど、患者が直面する深刻な課題を浮き彫りにしている。これは、世界的な取り組みにもかかわらず、多くの地域で希少疾患に対するタイムリーな治療へのアクセスが依然として限られていることを示している。

抑制/挑戦

「高コストかつ複雑な製造プロセス」

- 血漿由来医薬品(PDMP)の製造に伴う高コストと複雑さは、世界市場における大きな制約要因となっている。製造工程は、厳格な医療および規制条件下でのヒト血漿の採取から始まり、複数の複雑な段階を経て行われる。採取された血漿は、安全性と完全性を確保するため、病原体やその他の汚染物質について徹底的に検査されなければならない。その後の分画および精製プロセスは高度な技術を要し、特殊な機器、熟練した労働力、そして無菌環境が必要となる。

- 血漿採取から最終製品に至るまで、製造には最長12ヶ月を要する場合があり、各工程において厳格な品質管理と国際的な医薬品製造管理基準(GMP)への準拠が求められます。さらに、保管、輸送、流通の全過程におけるコールドチェーン物流の必要性も、運用コストを押し上げます。これらの要因が複合的に作用し、高額な設備投資と運用コストが発生するため、小規模メーカーや新興国が市場に参入または拡大する能力が制限されます。

例えば、

- Aykon Biosciencesによる詳細な分析によると、医薬品製造、特に血漿由来製品などの複雑な生物製剤の製造においては、原材料費と人件費の高騰に加え、規制遵守要件の厳格化が進むことで、コスト管理上の大きな課題に直面していることが明らかになりました。個別化医療や特殊治療への需要の高まりは、新たな、そしてしばしば高額な製造プロセスの必要性をさらに高めています。そのため、高度な技術、高度な訓練を受けた人材、そして厳格な品質管理措置への多額の投資が必要となり、最終製品コストを大幅に押し上げています。

血漿および血漿由来医薬品市場の範囲

欧州の血漿および血漿由来医薬品市場は、製品、用途、加工技術、形態、エンドユーザー、流通チャネルに基づいて、6つの主要なセグメントに分類されます。

・副産物

用途別に見ると、市場は免疫グロブリン、凝固因子、アルブミン、プロテアーゼ阻害剤、モノクローナル抗体、その他の血漿由来タンパク質に分類されます。2025年には、免疫グロブリンタイプのセグメントが41.63%のシェアを占め、市場を牽引すると予想されています。これは、免疫グロブリン補充療法を必要とする原発性免疫不全症、自己免疫疾患、神経疾患の罹患率の上昇が要因です。診断率の上昇、治療適応症の拡大、炎症性疾患や希少疾患における適応外使用の増加も、このセグメントの成長をさらに後押ししています。

凝固因子セグメントは、世界の血漿および血漿由来医薬品市場において最も急速に成長するセグメントになると予測されており、年平均成長率(CAGR)は約9.1%となっています。この成長は主に、血友病Aや血友病Bなどの出血性疾患の罹患率の上昇、特に新興国における疾患に対する認識の高まりと診断率の向上によって牽引されています。予防的治療へのアクセス拡大、患者支援プログラムからの強力なサポート、そして有利な償還政策も、需要をさらに加速させています。

• 申請により

用途別に見ると、市場は免疫学、血液学、集中治療、神経学、呼吸器学、血液腫瘍学、リウマチ学、その他の用途に分類されます。2025年には、免疫学が市場シェア31.02%を占める主要セグメントとなり、これは主に、原発性および二次性免疫不全症、自己免疫疾患、長期免疫グロブリン療法を必要とする炎症性疾患の罹患率の上昇によるものです。血漿由来免疫グロブリンに対する認識の高まり、早期診断、および臨床適応症の拡大が、このセグメントの成長を大きく牽引しています。

2025年には、神経学分野が世界の血漿および血漿由来医薬品市場において最も急速に成長する分野になると予測されており、CAGRは約9.6%に達すると見込まれています。これは主に、慢性炎症性脱髄性多発神経炎(CIDP)、ギラン・バレー症候群、重症筋無力症、多巣性運動ニューロパチーなどの神経疾患の罹患率の上昇によるもので、これらの疾患では免疫グロブリン療法が重要な役割を果たしています。神経疾患に対する静脈内免疫グロブリン(IVIG)および皮下免疫グロブリン(SCIG)の臨床的受容の高まりと、新たな治療用途の研究の拡大が、需要をさらに加速させています。

• テクノロジーによる

処理技術に基づいて、市場はイオン交換クロマトグラフィー、アフィニティークロマトグラフィー、凍結沈殿法、限外ろ過法、精密ろ過法に分類されます。2025年には、イオン交換クロマトグラフィーが32.95%のシェアを占め、市場を牽引するセグメントとなります。これは主に、電荷の違いに基づいて血漿タンパク質を分離・精製する効率が高く、製品の純度と収率に優れているためです。この技術は、コスト効率、拡張性、そして厳しい規制基準への適合性から、大規模な血漿分画に広く採用されています。

2025年には、限外ろ過セグメントが世界の血漿および血漿由来医薬品市場において最も急速に成長するセグメントになると予測されており、予測期間中のCAGRは約9.1%を記録しています。この成長は主に、血漿分画における効率的なタンパク質濃縮および精製プロセスの需要増加によって牽引されています。限外ろ過は、分子サイズに基づいて精密な分離を可能にし、高い製品純度、回収率の向上、および処理時間の短縮を保証します。この技術は、免疫グロブリンやその他の血漿由来タンパク質の製造における濃縮、脱塩、および緩衝液交換ステップに広く利用されています。

• モード別

方法に基づいて、市場は現代型と従来型の血漿分画に分類されます。2025年には、従来型に比べてタンパク質収量が高く、純度が高く、安全性が高い高度な分画技術が広く採用されているため、現代型が71.81%のシェアを占め、市場を牽引するセグメントとなります。現代型血漿分画は、高度なクロマトグラフィー技術、自動処理システム、厳格なウイルス不活化および除去工程を統合し、進化する規制基準への準拠を保証します。

2025年には、最新技術セグメントが世界の血漿および血漿由来医薬品市場において最も急速に成長するセグメントになると予測されており、製品の純度、安全性、および製造効率全体を向上させる高度な血漿分画技術の採用拡大により、年平均成長率(CAGR)は約8.7%に達すると見込まれています。最新のプロセスには、自動化システム、高度なクロマトグラフィー技術、改良されたウイルス不活化方法、およびリアルタイムの品質モニタリングが組み込まれており、厳格な規制基準への準拠が保証されています。高品質の免疫グロブリン、凝固因子、およびその他の血漿由来治療薬に対する需要の高まりが、従来の分画方法から技術的に高度な分画方法への移行を加速させています。

•エンドユーザーによる

エンドユーザーに基づいて、市場は病院・クリニック、研究室、学術機関、その他に分類されます。2025年には、病院・クリニックが66.68%のシェアを占め、最大のセグメントとなります。これは、免疫疾患、血友病、神経疾患、重症患者の治療のために病院で投与される血漿由来療法の量が多いことが理由です。病院は、診断、救急医療、外科手術、長期疾患管理の中心的な役割を担っており、免疫グロブリン、凝固因子、アルブミン製剤に対する需要が継続的に存在します。

2025年には、研究室セグメントが世界の血漿および血漿由来医薬品市場において最も急速に成長するセグメントになると予測されており、高度な血漿由来療法、新規バイオ医薬品、および改良された分画技術の開発に焦点を当てた研究活動の増加により、年平均成長率(CAGR)は約9.2%に達すると見込まれています。バイオテクノロジーおよびライフサイエンス研究への投資の増加、ならびに希少疾患および免疫関連疾患に対する臨床試験の拡大により、研究室環境における高品質の血漿タンパク質の需要が加速しています。

・流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。2025年には、政府機関、公的医療機関、主要病院ネットワークによる集中購買契約を通じた大規模調達により、直接入札が53.07%のシェアを占め、支配的なセグメントとなります。直接入札システムにより、交渉価格での大量購入が可能となり、免疫グロブリンや凝固因子などの高付加価値血漿由来治療薬のコスト効率、安定供給、予算管理の改善が保証されます。

2025年には、研究ラボ部門が世界の血漿および血漿由来医薬品市場において最も急速に成長するセグメントになると予測されており、高度な生物製剤研究への注目の高まり、希少疾患および免疫関連疾患の臨床試験の増加、次世代血漿由来療法の開発拡大により、年平均成長率(CAGR)は8.8%に達すると見込まれています。研究ラボは、新たな治療適応症の探索、タンパク質精製技術の改善、分画効率の向上に積極的に取り組んでいます。

欧州血漿および血漿由来医薬品市場の地域別分析

- ドイツは、高度な医療インフラ、強力な血漿採取・分画能力、そして特殊生物学的製剤への幅広いアクセスを背景に、欧州市場で圧倒的なシェアを誇っています。高い医療費、確立された償還制度、そして免疫疾患や希少疾患の治療を必要とする膨大な患者数も、この地域におけるドイツのリーダーシップをさらに強化しています。

- ドイツは、血漿献血プログラムの拡充、国内の血漿分画能力の向上、そして血漿自給率向上を目指した支援的な規制政策を通じて、その地位を強化している。希少疾患や自己免疫疾患に対する認識の高まり、そして高品質な血漿由来治療薬への需要増加が、国内市場の持続的な拡大に貢献している。

欧州全体で、規制基準の調和、強力な医薬品安全性監視システム、そしてバイオ医薬品企業間の連携強化により、製品開発と承認が加速しています。高度な分画技術、品質保証システム、そして地域サプライチェーンの強靭性への継続的な投資により、欧州市場全体で血漿由来医薬品へのアクセスがより広まっています。

ドイツにおける血漿および血漿由来医薬品市場のインサイト

ドイツの血漿および血漿由来医薬品市場は、強固な血漿採取ネットワーク、高度なバイオ医薬品製造能力、そして高い医療費支出によって牽引されています。慢性疾患、自己免疫疾患、希少疾患の罹患率の上昇は、免疫グロブリン、凝固因子、アルブミン療法に対する持続的な需要を促しています。支援的な償還制度、血漿分画における継続的な技術革新、そして主要企業の存在は、市場の成長をさらに強化し、治療用途全体にわたる着実な拡大を確実なものにしています。

フランスにおける血漿および血漿由来医薬品市場のインサイト

フランスの血漿および血漿由来医薬品市場は、医療インフラの拡充と、免疫不全、神経疾患、希少疾患の治療に用いられる治療法への需要の高まりによって支えられています。血漿採取プログラムの強化と輸入依存度の低減を目指す政府の取り組みは、国内供給能力の向上に貢献しています。血漿療法に対する認知度の高まり、有利な償還制度、そして生物製剤製造への継続的な投資は、全国的な市場の着実な成長と患者アクセスの向上に貢献しています。

英国における血漿および血漿由来医薬品市場の概況

英国の血漿および血漿由来医薬品市場は、医療インフラの拡大と、免疫不全、神経疾患、希少疾患の治療に用いられる治療法への需要の高まりによって支えられています。血漿採取プログラムの強化と輸入依存度の低減を目指す政府の取り組みは、国内供給能力の向上に貢献しています。血漿療法に対する認知度の高まり、有利な償還制度、そして生物製剤製造への継続的な投資は、全国的な市場の着実な成長と患者アクセスの向上に貢献しています。

イタリアにおける血漿および血漿由来医薬品市場のインサイト

イタリアの血漿および血漿由来医薬品市場は、医療インフラの拡充と、免疫不全、神経疾患、希少疾患の治療に用いられる治療法への需要の高まりによって支えられています。血漿採取プログラムの強化と輸入依存度の低減を目指す政府の取り組みは、国内供給能力の向上に貢献しています。血漿療法に対する認知度の高まり、有利な償還制度、そして生物製剤製造への継続的な投資は、全国的な市場の着実な成長と患者アクセスの向上に貢献しています。

スペインにおける血漿および血漿由来医薬品市場のインサイト

スペインの血漿および血漿由来医薬品市場は、医療インフラの拡充と、免疫不全、神経疾患、希少疾患の治療に用いられる治療法への需要の高まりによって支えられています。血漿採取プログラムの強化と輸入依存度の低減を目指す政府の取り組みは、国内供給能力の向上に貢献しています。血漿療法に対する認知度の高まり、有利な償還制度、そして生物製剤製造への継続的な投資は、全国的な市場の着実な成長と患者アクセスの向上に貢献しています。

欧州における血漿および血漿由来医薬品の市場シェア

血漿および血漿由来医薬品業界は、主に以下のような実績のある企業によって牽引されています。

- CSLリミテッド(オーストラリア)

- 武田薬品工業株式会社(日本)

- グリフォルス社(スペイン)

- オクタファーマAG(スイス)

- ケドリオン社(イタリア)

- ADMAバイオロジクス社(米国)

- エグロス(オーストラリア)

- バラート・セラムズ(インド)

- バイオテストAG(ドイツ)

- フレゼニウス・カビAG(ドイツ)

- GCバイオファーマコーポレート(韓国)

- ICHOR(インド)

- インタス・ファーマシューティカルズ社(インド)

- カマダ・ファーマシューティカルズ(イスラエル)

- KMバイオロジクス(日本)

- LFB(フランス)

- PlasmaGen BioSciences Pvt. Ltd. (インド)

- プロリアント・ヘルス&バイオロジカルズ(米国)

- プロメア(インド)

- リライアンス・ライフ・サイエンス(インド)

- 四川遠大秀陽製薬有限公司(中国)

- SKプラズマ(韓国)

- Synthaverse SA(ポーランド)

- タイバンバイオグループ株式会社(中国)

- ヴィルヒョウ・バイオテック(インド)

欧州における血漿および血漿由来医薬品市場の最新動向

- 2025年11月、CSLは今後5年間で血漿由来治療薬の製造拠点を拡大するため、米国に約15億米ドルの設備投資を行う計画を発表しました。この投資は、国内生産の強化、免疫グロブリンなどの重要な製品やその他の血漿由来医薬品のサプライチェーンの確保、そして米国製造業における数百人規模の熟練雇用の創出を目的としています。これは、2018年以降、米国事業に既に投資されている30億米ドル以上の投資に続くものです。

- 2025年10月、オーストラリア・ビクトリア州にあるCSL社のブロードメドウズ血漿分画施設が、国際製薬技術協会(ISPE)より2025年度の「年間最優秀施設」に選ばれました。世界最大級の血漿処理施設であるこの施設は、高度な自動化、ロボット工学、デジタルツイン技術、そして持続可能性に関する機能を活用することで、血漿処理能力(年間1,000万リットル以上)を大幅に向上させ、製造効率を改善しています。

- オクタファーマは2月にウィーン工場で2億1600万米ドルの拡張工事を完了し、生産能力を50%増強、160人の雇用を創出し、包装、目視検査、物流施設を強化することで、血友病、免疫学、救命救急医療向けの血漿由来治療薬の世界的な供給体制を強化した。

- 2024年11月、CSL Plasmaは、コロラド州デンバー近郊の米国6か所の献血センターに、先進的なRikaプラズマ献血システムを導入しました。テルモ血液・細胞技術社と共同開発したこれらの新装置は、献血者の快適性、安全性、効率性を向上させるとともに、採血時間を約30%短縮します。

- 武田薬品工業は2024年6月、生産能力で世界トップクラスのロサンゼルス血漿分画施設を3,000万米ドルで拡張すると発表した。この拡張により、年間最大200万リットルの生産量増加が見込まれ、免疫不全症や出血性疾患の治療に用いられる血漿由来製剤に対する世界的な需要の高まりに対応するのに役立つと期待されている。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1. はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州における血漿および血漿由来医薬品市場の概要

1.4 制限事項

1.5 対象市場

2. 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

2.3年間を研究対象とした

2.4 通貨と価格設定

2.5 DBMR三脚データ検証モデル

2.6 多変量モデリング

2.7 製品ライフサイクル曲線

2.8 主要オピニオンリーダーへの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場エンドユーザーカバレッジグリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 前提条件

3. 概要

4つのプレミアムインサイト

4.1 PESTEL分析

4.1.1 政治的要因

4.1.2 経済的要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 法的要因

4.1.6 環境要因

4.2 ポーターの5つの競争要因

4.2.1 新規参入の脅威

4.2.2 供給者の交渉力

4.2.3 買い手の交渉力

4.2.4 代替品の脅威

4.2.5 競争上のライバル関係

4.3 イノベーション戦略

4.3.1 主要なイノベーション戦略

4.3.2 新たな配信技術

4.3.3 戦略的意味合い

4.3.4 結論

4.4 イノベーション戦略

4.4.1 主要なイノベーション戦略

4.4.2 新たな配信技術

4.4.3 戦略的意味合い

4.4.4 結論

4.5 サプライチェーン分析

4.5.1 概要

4.5.2 原材料の入手可能性

4.5.3 製造能力

4.5.4 物流とラストマイルにおける課題

4.5.5 価格設定モデルと市場ポジショニング

4.6 リスクと軽減策

4.7 ベンダー選定のダイナミクス

4.7.1 製品の品質と規制遵守の卓越性

4.7.2 プラズマ供給の安全性とサプライチェーンの回復力

4.7.3 臨床性能、適応範囲、および革新性

4.7.4 コスト構造、契約の柔軟性、および償還の整合性

4.7.5 地理的拠点範囲と地域市場サポート

4.7.6 倫理的な血漿調達、ESGへの取り組み、および透明性

4.7.7 戦略的パートナーシップと長期的な価値創造

4.7.8 結論

5つの関税と市場への影響

5.1 上位5カ国市場における現在の関税率

5.2 展望:国内生産対輸入依存

5.3 ベンダー選定基準の動向

5.4 サプライチェーンへの影響

5.4.1 血漿採取および原材料の入手可能性

5.4.2 製造および分画

5.4.3 物流および流通

5.4.4 価格設定と市場ポジショニング

5.5 業界関係者:積極的な取り組み

5.5.1 サプライチェーンの最適化

5.5.2 戦略的パートナーシップおよび合弁事業

5.6 価格への影響

5.7 規制傾向

5.7.1 GCC貿易協定とFTAS

5.7.2 特別区域および再輸出モデル

5.7.3 地方補助金と政策対応

5.7.4 家庭内矯正コース

6 規制範囲

7.市場概況

7.1 ドライバー

7.1.1 希少疾患および慢性疾患の罹患率の上昇

7.1.2 高齢者人口の増加

7.1.3 血漿分画における技術的進歩

7.1.4 政府および機関による支援

7.2 拘束具

7.2.1 高コストかつ複雑な製造プロセス

7.2.2 血漿供給とドナーの不足

7.3 機会

7.3.1 プラズマ処理技術の進歩による歩留まりの向上とコスト削減

7.3.2 償還制度の枠組みと希少疾患治療に対する政府の注力強化

7.3.3 欧州市場浸透を強化するための戦略的提携、合併、買収

7.4 課題

7.4.1 組換え型および代替生物学的療法からの競争圧力

7.4.2 コールドチェーン物流におけるインフラストラクチャの制約が製品流通に与える影響

8.欧州における血漿および血漿由来医薬品市場(製品別)

8.1 概要

8.2 免疫グロブリン

8.3 凝固因子

8.4 アルブミン

8.5 プロテアーゼ阻害剤

8.6 モノクローナル抗体

8.7 その他の血漿由来タンパク質

8.8 欧州における血漿中免疫グロブリンおよび血漿由来医薬品市場(地域別、2018年~2033年)(千米ドル)

8.8.1 北米

8.8.2 ヨーロッパ

8.8.3 アジア太平洋

8.8.4 南米

8.8.5 中東およびアフリカ

8.9 欧州における血漿中の凝固因子および血漿由来医薬品市場(地域別、2018年~2033年)(千米ドル)

8.9.1 北米

8.9.2 ヨーロッパ

8.9.3 アジア太平洋

8.9.4 南米

8.9.5 中東およびアフリカ

8.1 欧州における血漿中アルブミンおよび血漿由来医薬品市場(地域別、2018年~2033年)(千米ドル)

8.10.1 北米

8.10.2 ヨーロッパ

8.10.3 アジア太平洋

8.10.4 南米

8.10.5 中東およびアフリカ

8.11 欧州における血漿および血漿由来医薬品中のプロテアーゼ阻害剤市場、地域別、2018年~2033年(千米ドル)

8.11.1 北米

8.11.2 ヨーロッパ

8.11.3 アジア太平洋

8.11.4 南米

8.11.5 中東およびアフリカ

8.12 欧州における血漿中モノクローナル抗体および血漿由来医薬品市場(地域別、2018年~2033年)(千米ドル)

8.12.1 北米

8.12.2 ヨーロッパ

8.12.3 アジア太平洋

8.12.4 南米

8.12.5 中東およびアフリカ

8.13 欧州における血漿中のその他の血漿由来タンパク質および血漿由来医薬品市場、地域別、2018~2033年(千米ドル)

8.13.1 北米

8.13.2 ヨーロッパ

8.13.3 アジア太平洋

8.13.4 南米

8.13.5 中東およびアフリカ

9. 用途別欧州血漿および血漿由来医薬品市場

9.1 概要

9.2 免疫学

9.3 血液学

9.4 集中治療

9.5 神経学

9.6 呼吸器科

9.7 血液腫瘍学

9.8 リウマチ学

9.9 その他の用途

9.1 欧州における血漿および血漿由来医薬品の免疫学市場、地域別、2018年~2033年(千米ドル)

9.10.1 北米

9.10.2 ヨーロッパ

9.10.3 アジア太平洋

9.10.4 南米

9.10.5 中東およびアフリカ

9.11 欧州における血液血漿および血漿由来医薬品市場(地域別、2018年~2033年)(千米ドル)

9.11.1 北米

9.11.2 ヨーロッパ

9.11.3 アジア太平洋

9.11.4 南米

9.11.5 中東およびアフリカ

9.12 欧州における血液血漿および血漿由来医薬品の集中治療市場(地域別)、2018年~2033年(千米ドル)

9.12.1 北米

9.12.2 ヨーロッパ

9.12.3 アジア太平洋

9.12.4 南米

9.12.5 中東およびアフリカ

9.13 欧州における血漿および血漿由来医薬品の神経学市場、地域別、2018年~2033年(千米ドル)

9.13.1 北米

9.13.2 ヨーロッパ

9.13.3 アジア太平洋

9.13.4 南米

9.13.5 中東およびアフリカ

9.14 欧州における血漿および血漿由来医薬品の呼吸器科市場、地域別、2018年~2033年(千米ドル)

9.14.1 北米

9.14.2 ヨーロッパ

9.14.3 アジア太平洋

9.14.4 南米

9.14.5 中東およびアフリカ

9.15 欧州血液腫瘍学分野における血漿および血漿由来医薬品市場、地域別、2018年~2033年(千米ドル)

9.15.1 北米

9.15.2 ヨーロッパ

9.15.3 アジア太平洋

9.15.4 南米

9.15.5 中東およびアフリカ

9.16 欧州における血漿および血漿由来医薬品のリウマチ治療市場(地域別)、2018年~2033年(千米ドル)

9.16.1 北米

9.16.2 ヨーロッパ

9.16.3 アジア太平洋

9.16.4 南米

9.16.5 中東およびアフリカ

9.17 欧州における血漿および血漿由来医薬品のその他の用途市場、地域別、2018~2033年(千米ドル)

9.17.1 北米

9.17.2 ヨーロッパ

9.17.3 アジア太平洋

9.17.4 南米

9.17.5 中東およびアフリカ

10. 欧州における血漿および血漿由来医薬品市場(技術別)

10.1 概要

10.2 イオン交換クロマトグラフィー

10.3 アフィニティークロマトグラフィー

10.4 氷析

10.5 限外ろ過

10.6 マイクロろ過

10.7 欧州における血漿および血漿由来医薬品のイオン交換クロマトグラフィー市場(地域別、2018年~2033年)(千米ドル)

10.7.1 北米

10.7.2 ヨーロッパ

10.7.3 アジア太平洋

10.7.4 南米

10.7.5 中東およびアフリカ

10.8 欧州における血漿および血漿由来医薬品のアフィニティークロマトグラフィー市場(地域別)、2018年~2033年(千米ドル)

10.8.1 北米

10.8.2 ヨーロッパ

10.8.3 アジア太平洋

10.8.4 南米

10.8.5 中東およびアフリカ

10.9 欧州における血漿および血漿由来医薬品の凍結沈殿市場(地域別、2018年~2033年)(千米ドル)

10.9.1 北米

10.9.2 ヨーロッパ

10.9.3 アジア太平洋

10.9.4 南米

10.9.5 中東およびアフリカ

10.1 欧州における血漿および血漿由来医薬品の限外濾過市場(地域別、2018年~2033年)(千米ドル)

10.10.1 北米

10.10.2 ヨーロッパ

10.10.3 アジア太平洋

10.10.4 南米

10.10.5 中東およびアフリカ

10.11 欧州における血漿および血漿由来医薬品のマイクロろ過市場(地域別、2018年~2033年)(千米ドル)

10.11.1 北米

10.11.2 ヨーロッパ

10.11.3 アジア太平洋

10.11.4 南米

10.11.5 中東およびアフリカ

11.欧州における血漿および血漿由来医薬品市場(形態別)

11.1 概要

11.2 モダン

11.3 従来の血漿分画法

11.4 欧州における血漿および血漿由来医薬品市場の地域別動向、2018年~2033年(千米ドル)

11.4.1 北米

11.4.2 ヨーロッパ

11.4.3 アジア太平洋

11.4.4 南米

11.4.5 中東およびアフリカ

11.5 欧州における血漿および血漿由来医薬品の従来型血漿分画市場(地域別、2018年~2033年)(千米ドル)

11.5.1 北米

11.5.2 ヨーロッパ

11.5.3 アジア太平洋

11.5.4 南米

11.5.5 中東およびアフリカ

12.欧州における血漿および血漿由来医薬品市場(エンドユーザー別)

12.1 概要

12.2 病院および診療所

12.3 研究室

12.4 学術機関

12.5 その他

12.6 欧州の病院およびクリニックにおける血漿および血漿由来医薬品市場(地域別、2018年~2033年)(千米ドル)

12.6.1 北米

12.6.2 ヨーロッパ

12.6.3 アジア太平洋

12.6.4 南米

12.6.5 中東およびアフリカ

12.7 欧州における血漿および血漿由来医薬品の研究施設市場、地域別、2018年~2033年(千米ドル)

12.7.1 北米

12.7.2 ヨーロッパ

12.7.3 アジア太平洋

12.7.4 南米

12.7.5 中東およびアフリカ

12.8 欧州の学術機関による血漿および血漿由来医薬品市場、地域別、2018年~2033年(千米ドル)

12.8.1 北米

12.8.2 ヨーロッパ

12.8.3 アジア太平洋

12.8.4 南米

12.8.5 中東およびアフリカ

12.9 欧州その他地域における血漿および血漿由来医薬品市場、地域別、2018~2033年(千米ドル)

12.9.1 北米

12.9.2 ヨーロッパ

12.9.3 アジア太平洋

12.9.4 南米

12.9.5 中東およびアフリカ

13.欧州における血漿および血漿由来医薬品市場(流通チャネル別)

13.1 概要

13.2 直接入札

13.3 第三者販売業者

13.4 その他

13.5 欧州における血漿および血漿由来医薬品市場の直接入札件数(地域別、2018年~2033年)(千米ドル)

13.5.1 北アメリカ

13.5.2 ヨーロッパ

13.5.3 アジア太平洋

13.5.4 南米

13.5.5 中東およびアフリカ

13.6 欧州における血漿および血漿由来医薬品の第三者販売業者市場(地域別、2018年~2033年)(千米ドル)

13.6.1 北米

13.6.2 ヨーロッパ

13.6.3 アジア太平洋

13.6.4 南米

13.6.5 中東およびアフリカ

13.7 欧州その他地域における血漿および血漿由来医薬品市場、地域別、2018年~2033年(千米ドル)

13.7.1 北アメリカ

13.7.2 ヨーロッパ

13.7.3 アジア太平洋

13.7.4 南米

13.7.5 中東およびアフリカ

14 欧州血漿および血漿由来医薬品市場(地域別)

14.1 ヨーロッパ

14.1.1 ドイツ

14.1.2 フランス

14.1.3 イギリス

14.1.4 イタリア

14.1.5 スペイン

14.1.6 ロシア

14.1.7 スイス

14.1.8 トルコ

14.1.9 オランダ

2010年1月14日 ポーランド

2011年1月14日 スウェーデン

2012年1月14日 デンマーク

2013年1月14日 ベルギー

2014年1月14日 アイルランド

2015年1月14日 ノルウェー

2016年1月14日 フィンランド

2017年1月14日 その他のヨーロッパ諸国

15 欧州血漿および血漿由来医薬品市場:企業概況

15.1 企業別株式分析:グローバル

16 SWOT分析

17 会社概要

17.1 CSL

17.1.1 会社概要

17.1.2 収益分析

17.1.3 企業株式分析

17.1.4 製品ポートフォリオ

17.1.5 最近の動向

17.2 武田薬品工業株式会社

17.2.1 会社概要

17.2.2 収益分析

17.2.3 企業株式分析

17.2.4 製品ポートフォリオ

17.2.5 最近の動向

17.3 グリフォルス、SA

17.3.1 会社概要

17.3.2 収益分析

17.3.3 企業別株式分析

17.3.4 製品ポートフォリオ

17.3.5 最近の動向

17.4 オクタファーマAG

17.4.1 会社概要

17.4.2 企業別株式分析

17.4.3 製品ポートフォリオ

17.4.4 最近の動向

17.5 ケドリオン

17.5.1 会社概要

17.5.2 企業別株式分析

17.5.3 製品ポートフォリオ

17.5.4 最近の動向

17.6 ADMAバイオロジクス社

17.6.1 会社概要

17.6.2 収益分析

17.6.3 製品ポートフォリオ

17.6.4 最近の動向

17.7 AEGROS

17.7.1 会社概要

17.7.2 製品ポートフォリオ

17.7.3 最近の動向

17.8 バラートセラム

17.8.1 会社概要

17.8.2 製品ポートフォリオ

17.8.3 最近の動向

17.9 バイオテストAG。

17.9.1 会社概要

17.9.2 収益分析

17.9.3 製品ポートフォリオ

17.9.4 最近の動向

17.1 フレゼニウス・カビAG

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 最近の動向

17.11 GCバイオファーマコーポレート

17.11.1 会社概要

17.11.2 収益分析

17.11.3 製品ポートフォリオ

17.11.4 最近の動向

17.12 イコル

17.12.1 会社概要

17.12.2 製品ポートフォリオ

17.12.3 最近の動向

17.13 インタス・ファーマシューティカルズ株式会社

17.13.1 会社概要

17.13.2 製品ポートフォリオ

17.13.3 最近の動向

17.14 カマダ製薬

17.14.1 会社概要

17.14.2 収益分析

17.14.3 製品ポートフォリオ

17.14.4 最近の動向

17.15 KMバイオロジクス

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の動向

17.16 LFB

17.16.1 会社概要

17.16.2 治療ポートフォリオ

17.16.3 最近の動向

17.17 プラズマゲン・バイオサイエンス株式会社

17.17.1 会社概要

17.17.2 製品ポートフォリオ

17.17.3 最近の動向

17.18 プロリアント・ヘルス&バイオロジカルズ

17.18.1 会社概要

17.18.2 製品ポートフォリオ

17.18.3 最近の動向

17.19 プロメア

17.19.1 会社概要

17.19.2 製品ポートフォリオ

17.19.3 最近の動向

17.2 リライアンス・ライフ・サイエンシズ

17.20.1 会社概要

17.20.2 製品ポートフォリオ

17.20.3 最近の動向

17.21 四川元達秀源製薬有限公司

17.21.1 会社概要

17.21.2 製品ポートフォリオ

17.21.3 最近の動向

17.22 SKプラズマ

17.22.1 会社概要

17.22.2 製品ポートフォリオ

17.22.3 最近の動向

17.23 シンタバースSA

17.23.1 会社概要

17.23.2 収益分析

17.23.3 製品ポートフォリオ

17.23.4 最近の動向

17.24 タイバンバイオグループ株式会社

17.24.1 会社概要

17.24.2 製品ポートフォリオ

17.24.3 最近の動向

17.25 ヴィルヒョウ・バイオテック

17.25.1 会社概要

17.25.2 製品ポートフォリオ

17.25.3 最近の動向

18 アンケート

関連レポート19件

表のリスト

表1 欧州における血漿および血漿由来医薬品市場(製品別)、2018年~2033年(千米ドル)

表2 欧州における血漿中免疫グロブリンおよび血漿由来医薬品市場(地域別、2018年~2033年)(千米ドル)

表3 欧州における血漿中の凝固因子および血漿由来医薬品市場(地域別、2018年~2033年)(千米ドル)

表4 欧州における血漿中アルブミンおよび血漿由来医薬品市場(地域別、2018年~2033年)(千米ドル)

表5 欧州における血漿および血漿由来医薬品中のプロテアーゼ阻害剤市場、地域別、2018~2033年(千米ドル)

表6 欧州における血漿中モノクローナル抗体および血漿由来医薬品市場(地域別、2018年~2033年)(千米ドル)

表7 欧州における血漿中のその他の血漿由来タンパク質および血漿由来医薬品市場、地域別、2018~2033年(千米ドル)

表8 欧州における血漿および血漿由来医薬品市場(用途別)、2018年~2033年(千米ドル)

表9 欧州における血漿および血漿由来医薬品の免疫学市場、地域別、2018年~2033年(千米ドル)

表10 欧州における血液血漿および血漿由来医薬品の市場規模(地域別、2018年~2033年)(千米ドル)

表11 欧州における血液血漿および血漿由来医薬品の集中治療市場、地域別、2018年~2033年(千米ドル)

表12 欧州における血漿および血漿由来医薬品の神経学市場、地域別、2018~2033年(千米ドル)

TABLE 13 EUROPE PULMONOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 14 EUROPE HAEMATO-ONCOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 15 EUROPE RHEUMATOLOGY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 16 EUROPE OTHER APPLICATIONS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 17 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABLE 18 EUROPE ION EXCHANGE CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 19 EUROPE AFFINITY CHROMATOGRAPHY IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 20 EUROPE CRYOPRECIPITATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 21 EUROPE ULTRAFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 22 EUROPE MICROFILTRATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 23 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY MODE, 2018-2033 (USD THOUSAND)

TABLE 24 EUROPE MODERN IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 25 EUROPE TRADITIONAL PLASMA FRACTIONATION IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 26 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 27 EUROPE HOSPITALS & CLINICS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 28 EUROPE RESEARCH LABS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 29 EUROPE ACADEMIC INSTITUTES IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 30 EUROPE OTHERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 31 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 32 EUROPE DIRECT TENDERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 33 EUROPE THIRD PARTY DISTRIBUTORS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 34 EUROPE OTHERS IN BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 35 EUROPE BLOOD PLASMA & PLASMA DERIVED MEDICINAL PRODUCTS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

表36 欧州における血漿および血漿由来医薬品市場(製品別)、2018年~2033年(千米ドル)

表37 欧州における血漿および血漿由来医薬品市場(用途別)、2018年~2033年(千米ドル)

表38 欧州における血漿および血漿由来医薬品市場(技術別)、2018年~2033年(千米ドル)

表39 欧州における血漿および血漿由来医薬品市場(形態別)、2018年~2033年(千米ドル)

表40 欧州における血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表41 欧州における血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表42 ドイツの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表43 ドイツの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表44 ドイツの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表45 ドイツの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表46 ドイツの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表47 ドイツの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表48 フランスの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表49 フランスの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表50 フランスの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表51 フランスの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表52 フランスの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表53 フランスの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表54 英国における血漿および血漿由来医薬品市場(製品別)、2018年~2033年(千米ドル)

表55 英国における血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表56 英国における血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表57 英国における血漿および血漿由来医薬品市場(形態別)、2018年~2033年(千米ドル)

表58 英国における血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表59 英国における血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表60 イタリアの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表61 イタリアにおける血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表62 イタリアの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表63 イタリアの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表64 イタリアの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表65 イタリアの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表66 スペインの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表67 スペインの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表68 スペインの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表69 スペインの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表70 スペインの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表71 スペインの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表72 ロシアの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表73 ロシアの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表74 ロシアの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表75 ロシアの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表76 ロシアの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表77 ロシアの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表78 スイスの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表79 スイスの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表80 スイスの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表81 スイスの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表82 スイスの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表83 スイスの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表84 トルコの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表85 トルコにおける血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表86 トルコの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表87 トルコの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表88 トルコの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表89 トルコの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表90 オランダの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表91 オランダの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表92 オランダの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表93 オランダの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表94 オランダの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表95 オランダの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表96 ポーランドの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表97 ポーランドの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表98 ポーランドの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表99 ポーランドの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表100 ポーランドの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表101 ポーランドの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表102 スウェーデンの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表103 スウェーデンの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表104 スウェーデンの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表105 スウェーデンの血漿および血漿由来医薬品市場(形態別)、2018年~2033年(千米ドル)

表106 スウェーデンの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表107 スウェーデンの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表108 デンマークの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表109 デンマークの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表110 デンマークの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表111 デンマークの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表112 デンマークの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表113 デンマークの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表114 ベルギーの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表115 ベルギーにおける血漿および血漿由来医薬品市場(用途別)、2018年~2033年(千米ドル)

表116 ベルギーの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表117 ベルギーの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表118 ベルギーの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表119 ベルギーの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表120 アイルランドの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表121 アイルランドの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表122 アイルランドの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表123 アイルランドの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表124 アイルランドの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表125 アイルランドの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表126 ノルウェーの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表127 ノルウェーの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表128 ノルウェーの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表129 ノルウェーの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表130 ノルウェーの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表131 ノルウェーの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表132 フィンランドの血漿および血漿由来医薬品市場、製品別、2018年~2033年(千米ドル)

表133 フィンランドの血漿および血漿由来医薬品市場、用途別、2018年~2033年(千米ドル)

表134 フィンランドの血漿および血漿由来医薬品市場、技術別、2018年~2033年(千米ドル)

表135 フィンランドの血漿および血漿由来医薬品市場、形態別、2018年~2033年(千米ドル)

表136 フィンランドの血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表137 フィンランドの血漿および血漿由来医薬品市場、流通チャネル別、2018年~2033年(千米ドル)

表138 欧州その他地域における血漿および血漿由来医薬品市場(製品別)、2018年~2033年(千米ドル)

表139 欧州その他地域における血漿および血漿由来医薬品市場(用途別)、2018年~2033年(千米ドル)

表140 欧州その他地域における血漿および血漿由来医薬品市場(技術別)、2018年~2033年(千米ドル)

表141 欧州その他地域における血漿および血漿由来医薬品市場(形態別)、2018年~2033年(千米ドル)

表142 欧州その他地域における血漿および血漿由来医薬品市場、エンドユーザー別、2018年~2033年(千米ドル)

表143 欧州その他地域における血漿および血漿由来医薬品市場(流通チャネル別)、2018年~2033年(千米ドル)

図表一覧

図1 欧州血漿および血漿由来医薬品市場:セグメンテーション

図2 欧州血漿および血漿由来医薬品市場:データ三角測量

図3 欧州血漿および血漿由来医薬品市場:DROC分析

図4 欧州血漿および血漿由来医薬品市場:欧州と地域別市場分析

図5 欧州血漿および血漿由来医薬品市場:企業調査分析

図6 欧州血漿および血漿由来医薬品市場:インタビュー対象者の人口統計

図7 欧州血漿および血漿由来医薬品市場:DBMR市場ポジショングリッド

図8 欧州血漿および血漿由来医薬品市場:市場エンドユーザーカバレッジグリッド

図9 欧州血漿および血漿由来医薬品市場:ベンダー別シェア分析

図10 欧州血漿および血漿由来医薬品市場:セグメンテーション

図11 欧州血漿および血漿由来医薬品市場:概要

図12 戦略的意思決定

図13 北米は市場を牽引すると予想され、アジア太平洋地域は2025年から2032年の予測期間において欧州の血漿および血漿由来医薬品市場において最も高いCAGRで成長すると予想される。

図14 欧州における血漿および血漿由来医薬品市場(製品別)(2024年)

図15 希少疾患および慢性疾患の罹患率の上昇は、2026年から2033年の予測期間において、欧州の血漿および血漿由来医薬品市場を牽引すると予想される。

図16 免疫グロブリンセグメントは、2026年から2033年の予測期間において、欧州の血漿および血漿由来医薬品市場で最大のシェアを占めると予想される。

図17 アジア太平洋地域は、2026年から2033年の予測期間において、欧州の血漿および血漿由来医薬品市場において最も急速に成長する地域である。

図18 欧州血漿および血漿由来医薬品市場の推進要因、阻害要因、機会、および課題

図19 欧州血漿および血漿由来医薬品市場:製品別、2025年

図20 欧州血漿および血漿由来医薬品市場:製品別、2026年~2033年(千米ドル)

図21 欧州血漿および血漿由来医薬品市場:製品別、CAGR(2026年~2033年)

図22 欧州血漿および血漿由来医薬品市場:製品別、ライフサイクル曲線

図23 欧州血漿および血漿由来医薬品市場:用途別、2025年

図24 欧州血漿および血漿由来医薬品市場:用途別、2026年~2033年(千米ドル)

図25 欧州血漿および血漿由来医薬品市場:用途別、CAGR(2026年~2033年)

図26 欧州血漿および血漿由来医薬品市場:用途別、ライフサイクル曲線

図27 欧州血漿および血漿由来医薬品市場:技術別、2025年

図28 欧州血漿および血漿由来医薬品市場:技術別、2026年~2033年(千米ドル)

図29 欧州血漿および血漿由来医薬品市場:技術別、CAGR(2026年~2033年)

図30 欧州血漿および血漿由来医薬品市場:技術別、ライフサイクル曲線

図31 欧州血漿および血漿由来医薬品市場:形態別、2025年

図32 欧州血漿および血漿由来医薬品市場:モード別、2026年~2033年(千米ドル)

図33 欧州血漿および血漿由来医薬品市場:製造形態別、CAGR(2026年~2033年)

図34 欧州血漿および血漿由来医薬品市場:モード別、ライフサイクル曲線

図35 欧州血漿および血漿由来医薬品市場:エンドユーザー別、2025年

図36 欧州血漿および血漿由来医薬品市場:エンドユーザー別、2026年~2033年(千米ドル)

図37 欧州血漿および血漿由来医薬品市場:エンドユーザー別、CAGR(2026年~2033年)

図38 欧州血漿および血漿由来医薬品市場:エンドユーザー別、ライフサイクル曲線

図39 欧州血漿および血漿由来医薬品市場:流通チャネル別、2025年

図40 欧州血漿および血漿由来医薬品市場:流通チャネル別、2026年~2033年(千米ドル)

図41 欧州血漿および血漿由来医薬品市場:流通チャネル別、CAGR(2026年~2033年)

図42 欧州血漿および血漿由来医薬品市場:流通チャネル別、ライフサイクル曲線

図43 欧州血漿および血漿由来医薬品市場:概況(2025年)

図44 欧州血漿および血漿由来医薬品市場:企業別シェア(2025年)(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。