欧州造影剤注入器市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

925.81 Million

USD

1,555.38 Million

2025

2033

USD

925.81 Million

USD

1,555.38 Million

2025

2033

| 2026 –2033 | |

| USD 925.81 Million | |

| USD 1,555.38 Million | |

| % | |

|

欧州造影剤注入器市場のセグメンテーション:製品別(注入器システムおよび消耗品)、タイプ別(シングルヘッド注入器、デュアルヘッド注入器、シリンジレス注入器)、用途別(放射線科、インターベンショナル心臓病学、インターベンショナル放射線学)、エンドユーザー別(病院、診断センター、外来手術センター)-業界動向と2033年までの予測

欧州造影剤注入器市場規模

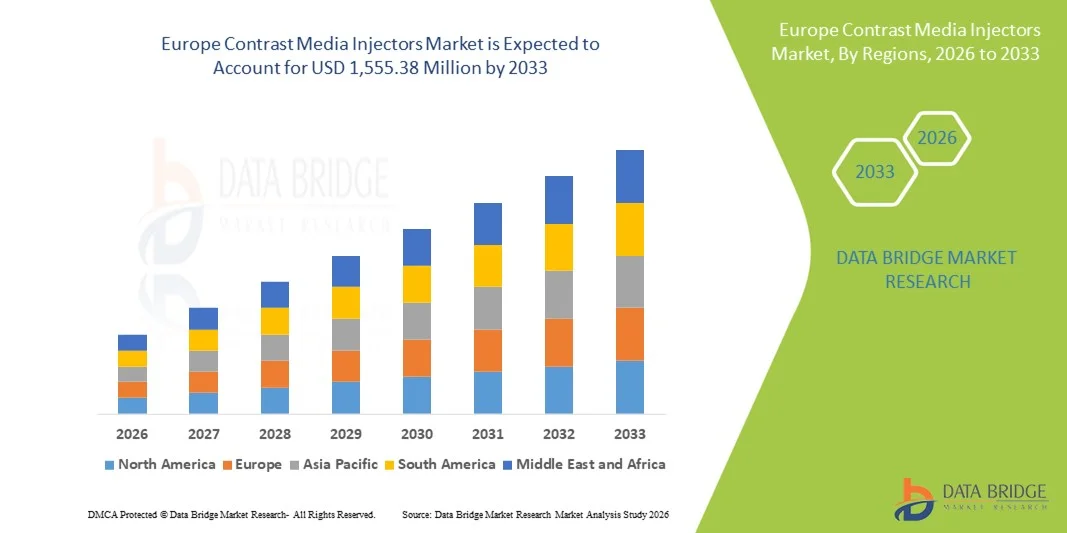

- 欧州の造影剤注入器市場規模は、2025年には9億2581万米ドルと評価され、予測期間中の年平均成長率(CAGR)6.70%で、2033年には15億5538万米ドル に達すると予測されている 。

- 市場の成長は、心血管疾患、がん、神経疾患などの慢性疾患の罹患率の上昇に大きく起因しており、欧州の医療施設全体でCT、 MRI、血管造影などの画像診断検査に対する需要が増加している。

- さらに、デュアルヘッドおよび自動注入システムの継続的な技術進歩、低侵襲診断技術の普及拡大、西欧および東欧における医療インフラの拡大が製品浸透を強化し、それによって同地域の市場拡大を大きく後押ししている。

欧州造影剤注入器市場分析

- 造影剤注入器は、CT、MRI、およびインターベンション手技中に正確な造影剤を注入するために診断画像診断で使用される必須機器であり、高品質な診断に対する需要の高まり、慢性疾患の蔓延、そして正確かつ自動化された造影剤注入を必要とする低侵襲手技への移行により、ヨーロッパの病院や画像診断センター全体でますます重要になっています。

- ヨーロッパにおける造影剤注入器の需要増加は、主に確立された医療制度、安全性と性能を重視する厳格な規制枠組み、医療投資の増加、そして高度な画像診断技術による早期疾患発見への意識の高まりによって促進されており、これらすべてが注入器システムと消耗品の両方の普及を後押ししている。

- ドイツは、2025年には欧州の造影剤注入器市場を席巻し、推定収益シェアは31.3%に達すると予測されている。これは、高い手術件数、高度な画像診断インフラ、そして強力な医療機器製造拠点の存在に支えられている。

- 英国は、最新の画像診断設備の急速な普及、病院の効率性向上に向けた政府の取り組み、診断および介入処置における高度な注入器の使用増加などにより、予測期間中、欧州の造影剤注入器市場において最も急速に成長する国になると予想されている。

- 2025年には、造影剤と生理食塩水を正確かつ同時に注入できる能力、処置時間の短縮、人的ミスの最小化、ワークフロー効率の向上、病院や診断センターにおける複雑な診断および介入画像診断手順のサポートといった利点により、デュアルヘッドインジェクターが44.9%のシェアで市場を席巻した。

レポートの範囲と欧州造影剤注入器市場のセグメンテーション

|

属性 |

欧州における造影剤注入器の主要市場動向 |

|

対象分野 |

|

|

対象国 |

ヨーロッパ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

欧州における造影剤注入器市場の動向

自動化とデジタル統合による診断精度の向上

- 欧州の造影剤注入器市場における顕著かつ加速的なトレンドは、注入器システムへの自動化およびデジタルプラットフォームの統合であり、これにより診断および介入処置全体におけるワークフロー効率、投与精度、および患者の安全性が向上する。

- 例えば、自動化ソフトウェアを搭載したデュアルヘッドインジェクターは、造影剤と生理食塩水を同時に正確な量で注入できるため、処置時間を短縮し、大量の放射線科における人的ミスを最小限に抑えることができる。

- デジタル統合により、注入装置は病院のPACS(画像保存通信システム)および放射線情報システムと連携し、集中監視、投与量追跡、異常な注入パラメータに対するリアルタイムアラートが可能になります。

- インジェクターシステムと病院のデジタルインフラストラクチャのシームレスな接続により、標準化されたプロトコルと安全規制への準拠が向上し、複数の画像診断モダリティにわたる業務が効率化されます。

- 自動化、接続性、精度へのこうした傾向は、画像診断装置に対する期待を再構築しており、MEDRAD社のような企業は、プログラム可能なプロトコル、リアルタイムモニタリング、高度な画像処理ソフトウェアとの互換性を提供するインジェクターシステムを開発している。

- 自動化とデジタル統合を組み合わせた注入システムに対する需要は、医療提供者が効率性、正確性、患者の安全性をますます重視するようになるにつれ、病院、診断センター、外来手術センター全体で急速に高まっている。

- 過去の注入データを分析して造影剤の流れとタイミングを最適化できるAI支援型注入器の採用は、診断結果と患者の安全性をさらに向上させるためのトレンドとして台頭しつつある。

欧州造影剤注入器市場の動向

ドライバ

画像診断件数の増加と医療投資の拡大に伴う需要増

- ヨーロッパ全域における画像診断検査件数の増加と、医療インフラへの投資拡大は、造影剤注入器の需要増加の大きな要因となっている。

- 例えば、2025年3月、Bracco Imagingは、大量のCT検査やインターベンショナルイメージングのワークフローを効率的にサポートすることを目的として、自動注入器の製品ポートフォリオを欧州の病院に拡大すると発表した。

- 慢性疾患の罹患率の上昇に伴い、病院や診断センターでは、正確な画像診断のために高精度で信頼性の高い造影剤投与がますます求められるようになり、デュアルヘッド式およびシリンジレス式注入システムの採用が進んでいる。

- さらに、病院の近代化と標準化された画像診断プロトコルの導入に向けた政府の取り組みにより、自動化されデジタル統合された注入器は、臨床効率と患者の安全性にとって不可欠なものとなっている。

- プログラム可能な注入プロトコル、リアルタイムモニタリング、投与量追跡などの機能により、医療従事者は制御性、精度、ワークフローの最適化が向上し、注入システムの普及が促進されます。

- インターベンショナル心臓病学および放射線医学における低侵襲手術への嗜好の高まりは、高精度注入システムの需要を押し上げている。

- インジェクターメーカーと画像診断機器プロバイダー間の戦略的パートナーシップにより、ヨーロッパの病院や診断センター全体で高度なインジェクターソリューションの利用可能性と導入が拡大している。

抑制/挑戦

運用上の複雑さと高額な設備投資

- デュアルヘッド式やデジタル統合型プラットフォームなどの先進的な注入システムは、初期費用が比較的高額であるため、予算を重視する病院や小規模な診断センターでの導入が制限される可能性がある。

- 例えば、注入システムを病院のITインフラに統合するには、放射線科スタッフに対する専門的なトレーニングが必要となる場合があり、運用上の複雑さが増し、短期的な導入コストが増加する可能性がある。

- システムメンテナンスやソフトウェアアップデートによる運用停止は、大量の画像診断スケジュールを中断させる可能性があり、注入装置の信頼性に依存する医療提供者にとって課題となる。

- コスト削減は進んでいるものの、自動化・デジタル統合型注射器に対する価格の高さが、医療予算が限られている一部の欧州市場での急速な普及を妨げる可能性がある。

- 病院、診断センター、外来手術センターにおける持続的な成長のためには、職員研修、拡張可能な導入オプション、費用対効果の高い注入器ソリューションを通じてこれらの課題を克服することが不可欠となるでしょう。

- 規制遵守とインジェクター性能の定期的な検証の必要性は、特に技術リソースが限られている小規模な画像診断センターでは、導入を遅らせる可能性がある。

- 医療従事者の間で高度な注射器の機能に対する認識が限られていると、その価値が損なわれる可能性があり、メーカーによる教育イニシアチブやデモンストレーションプログラムが必要となる。

欧州造影剤注入器市場の範囲

市場は、製品、種類、用途、最終用途に基づいて区分される。

- 副産物

製品別に見ると、欧州の造影剤注入器市場は注入器システムと消耗品に分類されます。注入器システム部門は、CT、MRI、およびインターベンション手技において、正確で信頼性の高い自動造影剤注入を優先する病院や診断センターの需要に牽引され、2025年には67%という最大の収益シェアで市場を席巻しました。注入器システムは、注入プロトコルの標準化、人的ミスの削減、病院のPACSや放射線情報システムとの統合が可能であることから好まれています。医療提供者は、大量の手技を効率的に管理するために、デュアルヘッドシステムやプログラマブルシステムをますます採用しています。また、医療機関がデジタルおよび自動化された画像技術に投資するにつれて、頻繁なアップグレードや交換サイクルもこの部門のメリットとなっています。さらに、リアルタイムモニタリング機能を備えた高度な注入器システムは、患者の安全性とワークフローの生産性を向上させ、市場での確固たる地位を支えています。

消耗品セグメントは、病院や外来手術センターにおける使い捨て注射器、造影剤ライン、コネクタの使用増加を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。交差汚染や感染制御に対する懸念の高まりが、使い捨て消耗品の採用を加速させています。また、大量の画像診断処置における繰り返しのニーズにより、消耗品の需要は安定しています。費用対効果の高さと複数の注入システムとの互換性も、普及を促進する要因となっています。使い捨て消耗品に大きく依存する外来および日帰り画像診断処置への嗜好の高まりも、このセグメントの成長に貢献しています。

- タイプ別

種類に基づいて、市場はシングルヘッドインジェクター、デュアルヘッドインジェクター、シリンジレスインジェクターに分類されます。デュアルヘッドインジェクターセグメントは、造影剤と生理食塩水を同時に正確に注入できるため、処置時間を短縮し、大量の画像診断センターでの運用効率を高めることができることから、2025年には44.9%のシェアで市場を牽引しました。デュアルヘッドインジェクターは、正確な投与が重要なインターベンショナル心臓病学および放射線学の病院や診断センターで高く評価されています。自動化およびデジタルモニタリングシステムとの互換性により、病院の画像診断ワークフローにシームレスに統合できます。さらに、デュアルヘッドインジェクターは手動注入に伴うエラーを最小限に抑え、患者の安全性を向上させます。政府および機関による高度な画像診断技術への投資により、その普及はさらに促進され、ヨーロッパでは主要なインジェクタータイプとしての地位を確立しています。

シリンジレス注射器の分野は、外来診断センターや外来手術センターでの採用拡大により、2026年から2033年にかけて最も急速な成長が見込まれています。これらの施設では、コンパクトで使いやすいシステムが好まれています。シリンジレス注射器は、処置の準備時間を短縮し、患者の処理速度を向上させるため、小規模施設に最適です。また、従来のシステムと比較して、メンテナンスの手間を最小限に抑え、運用コストを削減できます。感染管理と環境持続可能性に対する意識の高まりも、廃棄物処理の削減によるメリットとして、成長を後押ししています。さらに、デジタル投与量追跡システムとの統合により、正確性とコンプライアンスが確保されるため、新たな臨床現場での人気が高まっています。

- 申請により

用途に基づき、欧州の造影剤注入器市場は、放射線科、インターベンショナル心臓病学、インターベンショナル放射線科に分類されます。放射線科セグメントは、CTおよびMRIスキャンを実施する病院や診断センターでの処置件数が多いことから、2025年には市場シェアの55%を占め、市場を牽引しました。放射線科部門は、精度、ワークフロー効率、患者の安全性を最優先事項としており、これらは自動デュアルヘッド注入器システムによって実現されています。このセグメントは、慢性疾患のモニタリングや予防診断のためのルーチン画像検査による継続的な需要の恩恵を受けています。PACSおよび放射線情報システムとの統合により、運用効率が向上します。さらに、放射線科部門は、注入タイミングと投与量を最適化するAI支援注入器を早期に導入しており、このセグメントの優位性を強化しています。

インターベンショナル心臓病学分野は、低侵襲手術の増加とヨーロッパ全域における心血管疾患の罹患率の上昇により、2026年から2033年にかけて最も急速な成長が見込まれています。この分野の注入システムは、カテーテルを用いたインターベンションにおいて、リアルタイムで正確な造影剤量を注入し、画像診断の精度を高める必要があります。専門カテーテル検査室への投資の増加と患者処理能力の向上により、導入が促進されています。コンパクトなデュアルヘッド式およびシリンジレス式注入器は、特に外来および日帰り手術の環境において、インターベンショナル心臓病学の手技でますます好まれるようになっています。放射線被ばく量の低減とワークフローの最適化に対する意識の高まりも、この分野の成長を後押ししています。

- 用途別

用途別に見ると、市場は病院、診断センター、外来手術センター(ASC)に分類されます。病院セグメントは、2025年には61%のシェアを占め、市場を牽引しました。これは、病院の手術件数の多さ、広範な画像診断インフラ、そして信頼性が高く自動化されデジタル統合された注入システムへのニーズによるものです。病院は、画像診断プロトコルの標準化、患者の安全性の向上、ワークフロー効率の向上を目的として、デュアルヘッド式およびAI支援型注入装置に投資しています。高度な注入システムは、病院内でのインターベンショナル心臓病学および放射線学のアプリケーションもサポートしており、病院の優位性をさらに強固なものにしています。病院が画像診断部門を近代化するにつれて、このセグメントは継続的な需要と頻繁なアップグレードの恩恵を受けています。

外来手術センター(ASC)セグメントは、外来での低侵襲手術の増加傾向と、当日画像診断への嗜好の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。ASCでは、セットアップ時間と操作の複雑さを軽減する、コンパクトで使いやすく、費用対効果の高い注入システムが好まれています。特に、シリンジレス注入器やデュアルヘッド注入器は、効率的な患者処理を可能にするため、これらの施設に適しています。利便性と迅速な処置に対する患者の需要の高まりと、感染管理要件が相まって、ASCにおけるこれらのシステムの導入が加速しています。さらに、デジタルモニタリングプラットフォームとの統合により、外来診療における精度とコンプライアンスが向上し、急速な成長を牽引しています。

欧州造影剤注入器市場の地域別分析

- ドイツは、2025年には欧州の造影剤注入器市場を席巻し、推定収益シェアは31.3%に達すると予測されている。これは、高い手術件数、高度な画像診断インフラ、そして強力な医療機器製造拠点の存在に支えられている。

- この地域の医療従事者は、最新の注入システムが提供する精度、ワークフロー効率、患者の安全性、そして病院のPACSや放射線情報システムとのシームレスな統合を高く評価している。

- この普及は、公的医療への積極的な投資、高度なインターベンショナルラジオロジーおよび心臓病学プログラム、自動化されデジタル統合された注入器ソリューションの利点に対する認識の高まりによってさらに後押しされており、ヨーロッパは病院と診断センターの両方にとって重要な市場となっている。

ドイツ造影剤注入器市場に関する洞察

2025年には、ドイツの造影剤注入器市場がヨーロッパを席巻し、31.3%という最大の収益シェアを獲得しました。これは、高度な病院インフラ、高い画像診断件数、そして自動式およびデュアルヘッド式注入器システムの普及が要因となっています。ドイツはイノベーション、デジタル統合、そして患者の安全性を重視しており、公立・私立を問わず医療施設での導入を促進しています。病院や診断センターでは、リアルタイムモニタリング機能とプログラム可能なプロトコルを備えた注入器システムが好まれ、造影剤投与の標準化が図られています。心臓病学および放射線医学における介入手技の増加と、画像診断部門の頻繁なアップグレードが、市場の持続的な成長を支えています。

フランス造影剤注入器市場インサイト

フランスの造影剤注入器市場は、病院の画像診断設備の近代化、外来診断センターの拡大、デュアルヘッド式およびシリンジレス式注入器の採用などを背景に、2025年には欧州全体の収益の26%を占める見込みです。フランスの医療機関は、処置効率の向上と患者の安全性の強化を目指し、自動化システムへの投資を進めています。さらに、診断プロトコルのデジタル化と標準化を促進する政府の取り組みも、需要を後押ししています。放射線科とインターベンション治療の両方において、精密注入器システムの採用が拡大しています。

英国における造影剤注入器市場の洞察

英国の造影剤注入器市場は、病院ネットワークの拡大、インターベンション手技の増加、外来および日帰り手術センターの普及拡大を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。心血管疾患の罹患率の上昇とワークフロー最適化への重視が、自動注入器の導入を促進しています。英国の強固な医療インフラ、注入器と病院ITシステムの統合、デュアルヘッドおよびAI支援型注入器への嗜好が、持続的な成長を支えています。また、病院の効率性と画像診断精度を向上させる政府プログラムにより、英国はヨーロッパで最も急速に成長している注入器市場としても台頭しています。

イタリア造影剤注入器市場に関する洞察

The Italy contrast media injectors market is gaining traction due to rising imaging volumes, particularly in interventional radiology and cardiology procedures. Investments in hospital modernization, digitalization of radiology departments, and adoption of dual-head and syringeless injector systems are key growth factors. Italian healthcare providers increasingly prefer automated systems to optimize contrast dosing, improve safety, and reduce procedure time. Regional initiatives promoting outpatient diagnostic centers and ambulatory surgery facilities further support market expansion.

Europe Contrast Media Injectors Market Share

The Europe Contrast Media Injectors industry is primarily led by well-established companies, including:

- ulrich medical (Germany)

- MEDTRON AG (Germany)

- Guerbet AG (France)

- GE HealthCare (U.S.)

- Nemoto Kyorindo Co., Ltd. (Japan)

- Mallinckrodt Pharmaceuticals (U.S.)

- Medtron AG (Germany)

- Lantheus Holdings, Inc. (U.S.)

- AngioDynamics, Inc. (U.S.)

- APOLLO RT Co. Ltd (U.S.)

- Magnus Health (U.S.)

- TAEJOON PHARM (South Korea)

- Spago Nanomedical AB (Sweden)

- MedWrench, LLC (U.S.)

- Anaecon India Health Care Pvt. Ltd. (India)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Bayer AG (Germany)

- Bracco Imaging S.p.A (Italy)

- ACIST Medical Systems (U.S.)

What are the Recent Developments in Europe Contrast Media Injectors Market?

- In April 2025, University College London Hospitals (UCLH) added ulrich medical injector pumps to improve contrast administration, reporting that the new pumps streamlined workflow by reducing consumable use, allowing a single saline bag to last a full day, and enhancing safety with adjustable injection modes for dynamic studies in MRI imaging

- In March 2025, at the European Congress of Radiology (ECR 2025), Bracco Imaging showcased innovations in contrast media and sustainability, highlighting developments to improve contrast efficiency, reduce environmental impact, and enhance patient safety, reaffirming its leadership in advanced imaging technologies

- In September 2024, syringe‑free contrast media injectors gained more users across Europe, with ulrich medical reporting above‑average sales growth in contrast media injectors for CT and MRI, especially in France where flexible tubing systems were well received for improved efficiency and higher patient throughput

- In July 2024, Ulrich Medical announced extraordinary growth in Europe’s contrast media injector segment, driven by strong adoption of CT motion SPICY and MRI Max 3 injectors that support efficient workflows and multi‑patient use, helping the company increase its European market share

- In May 2023, ulrich medical’s CT motion Spicy contrast media injector received enhanced functionality introductions, including increased pressure and flow performance and digital interfaces to simplify workflow and enable automated injection protocols demonstrated at major European radiology forums

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。