欧州歯科アライナー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.13 Million

USD

6.72 Million

2025

2033

USD

2.13 Million

USD

6.72 Million

2025

2033

| 2026 –2033 | |

| USD 2.13 Million | |

| USD 6.72 Million | |

| % | |

|

ヨーロッパの歯科用アライナー市場、製品・サービス別(製品、サービス)、デザイン別(アタッチメント、トリムライン、パワーリッジ、カットアウト、バイトランプ、その他)、用途別(歯の重なり、オーバーバイト、アンダーバイト、歯間隙、開咬、乳歯の歯並びの乱れ、その他)、対象者タイプ別(小児科、成人)、エンドユーザー別(個人診療所、グループ診療所、病院、在宅ケア施設、その他)、流通チャネル別(直接、間接、その他)、- 2033年までの業界動向と予測

ヨーロッパ歯科アライナー市場規模と概要は何ですか

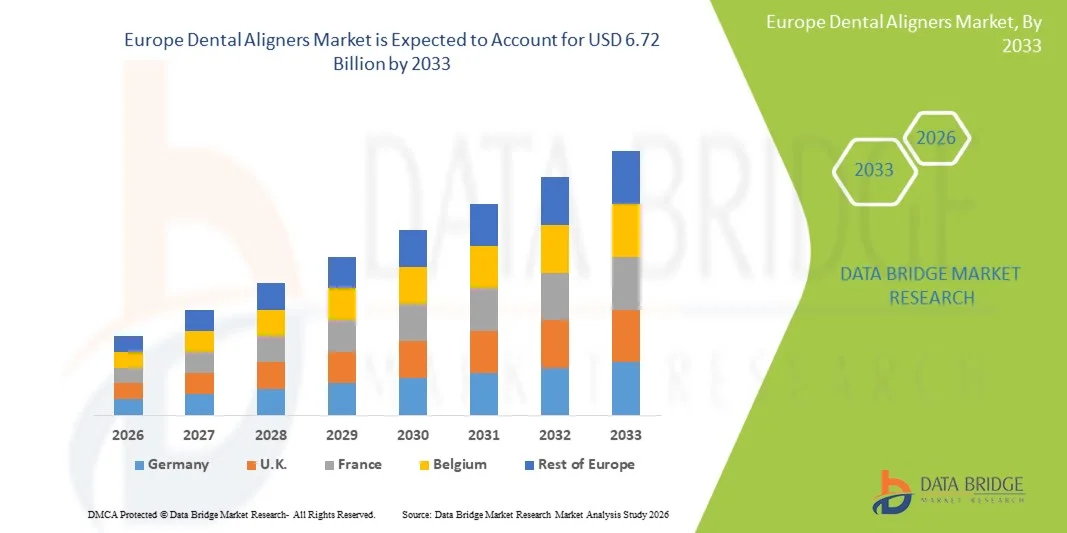

- ヨーロッパデンタル・アライナーズ・マーケットが評価されました2025年のUSD 2.13億そして到達する予定2033年までのUSD 6.72億

- 2026年から2033年の予測期間中、市場は成長する可能性が高い12.9%のCAGR、主に審美的な意識を高め、大人の矯正の採用を高め、従来の支柱上の明確で取り外し可能なアライナーのための成長の好みを増加させることによって支えられます。

- さらに、デジタル歯科、3D印刷技術の進歩、および直接対コンシューマーおよびクリニックベースのアライナソリューションの可用性の拡大、好ましい払い戻し傾向と強力な歯科インフラの支持、欧州全体の安定した市場成長を強化する。

市場規模と予測

- ヨーロッパ市場価値 (2025):USD 2.13 請求

- 期待される市場価値 (2033):USD 6.72 請求

- 予測CAGR (2025-2033):12.9%,

ヨーロッパの歯科アライナー市場分析

- ヨーロッパデンタル・アライナーズ・マーケット製造業者および歯科サービスプロバイダがデジタル歯科、AI主導の治療計画、および自動化されたアライナー製造を採用し、効率性、治療の正確さ、および忍耐強い関与を改善するために急速に進んでいます。 3Dスキャン、CAD/CAMモデリング、自動サーモフォーミングなどの技術は、矯正クリニックや歯科ラボを横断して、より一直線的な生産を図っています。

- これらの革新は処置の時間を減らし、手動間違いを最小にし、場合の予測可能性を改善し、拡張可能、費用効果が大きい生産を可能にすることによって地域の価値の鎖を強化します。 AI ベースのシミュレーションツール、デジタルワークフロー、クラウドベースのケース管理プラットフォームは、クリニックや DTC プロバイダーの納期短縮と一貫性のある整列品質をサポートします。

- ドイツは、2026年に20.08%の最大の収益シェアを持つ欧州歯科用アライナー市場を支配し、強力な歯科インフラ、高度な矯正技術の採用、デジタルヘルスケアおよび精密製造における重要な投資によって支持されると予想されます。

- U.K.は、大人矯正の需要を増加させ、化粧品の歯科医の受け入れを増加させ、直接消費者やクリニックベースのアライナソリューションの可用性を拡大することにより、16.6%のCAGRを登録し、最速成長市場であることを計画しています。

- 2026年に、製品セグメントは、その美的魅力、快適性、回復性、および成人および青年集団の軽度から中程度の黄斑変を治療する効果のために明確なアライナーシステムのための強力な要求を反映し、79.51%のシェアで市場を支配することが期待されます。

レポートスコープとヨーロッパの歯科アライナー市場セグメンテーション

|

アトリビュート |

ヨーロッパの歯科アライナーの主要市場洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

ヨーロッパ

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

|

ヨーロッパの歯科アライナー市場における重要な傾向は何ですか

「中央市場と東欧市場への展開」

- 中央および東ヨーロッパ市場への拡大は、特に明確なアライナー療法の採用で、矯正部門にとって重要な成長機会を提示します。 ポーランド、ハンガリー、チェコ共和国、ルーマニアなどの国を含むこれらの地域は、使い捨ての収入を増加させ、歯科医療の意識を高め、化粧品や矯正歯科治療の需要が増えています。 欧米諸国に比べて市場浸透率が低いにもかかわらず、医療インフラの整備、歯科サービスへのアクセスの強化、さらには都市化人口の減少は、矯正プロバイダーが先進的な治療ソリューションを導入するための好ましい条件を作り出しています。 これらの地域における戦略的市場参入により、企業がアンメットの需要を増大させ、欧州のフットプリントを拡大することができます。

- 2025年1月に公衆衛生のフロンティアに提示されたように、ハンガリーの医療サービスネットワークに関する研究は、統合歯科クラスターの開発が予防と是正歯科ケアへのアクセスを改善していることを実証し、中央ヨーロッパにおける明確なアライナーの採用の増加のための機会を作成しました。

- 2024年3月にBMCオーラルヘルスが報告したように、ポーランドの若い成人の調査では、中央ヨーロッパにおける矯正治療に対する意識と要求の高まりを反映し、明確なアライナー療法に大きな関心を示した。

- 2025年5月にBMC経口健康研究によって実証されたように、ルーマニアの調査では、使い捨ての所得や都市化が若い成人をモチベーションし、明確なアライナなどの矯正歯科治療を探し、東ヨーロッパにおける未適用成長の可能性を明らかにした。

- 中央および東ヨーロッパ市場への拡大は、矯正部門にとって重要な成長機会を示しています。 歯科医療の意識を高め、使い捨ての収入を増やし、口腔医療インフラの改善は、ポーランド、ハンガリー、チェコ共和国、ルーマニアなどの国で、明確なアライナを含む高度な治療の需要を促進しています。 欧米諸国に比べて市場浸透率が低いにもかかわらず、都市人口の増加や歯科サービスへのアクセスの充実により、これらの地域は強い可能性を発揮します。 これらの市場での戦略的参入と投資により、オルトドンティックプロバイダは、未需要に資本を調達し、欧州のプレゼンスを拡大し、新興中および東欧地域の長期成長を確立することができます。

ヨーロッパの歯科アライナー市場ダイナミクス

ドライバー

「Malocclusionの蔓延に増加する」

- Occlusionは、上歯と下歯の間のアライメントと接触の関係を指します。 通常のアライメントからの任意の偏差は、歯の不適切な位置決めと最大手とマンジブラーデンタルアーチ間の不適切な関係によって特徴付けられ、マクロクルージョンと呼ばれています。 マクロクルージョンの一般的な形態には、オーバークローディング、間隔の問題、オーバービット、アンダービット、およびクロスビットが含まれます。これは、多くの場合、機能的なビットの問題を引き起こします。 欧州の患者では、上歯の不整列は頬や唇の噛みつきで、下歯の不整列は頻繁に舌の刺激と不快感を引き起こします。

- マロクルージョンは、デンタルケアと歯周病の後に最も人気の経口条件の1つとして広く認められています。 ヨーロッパ全体では、しばしば病気ではなく自然な生物学的変化と見なされます。機能的なニーズ、長期経口健康上の配慮、顔の美的および自信などの心理社会的要因の影響を受けた治療の決定。 ヨーロッパの研究からの証拠は、数学の優先順位の注目すべき地理的および民族的変化を強調し、遺伝学、食餌療法パターンの違い、および矯正ケアへのアクセスの違いを反映しています。これは、地域全体の矯正および明確なアライナー治療に対する持続的な要求をサポートしています。

- 2020年、国立衛生研究所によると、子供と青年の間の黄道帯の世界的な蔓延は、関連する男女差なしで世界56%であることが判明しました。

- 2020年は、国立衛生研究所による研究によると、黄道帯の蔓延は地域によって異なりますが、アフリカ諸国では81%、欧州では72%の割合が最も高いと見なされました。 しかし、アメリカ国内の有価率は53%で、アジア(48%)で最低でも観測された。

- 2024年7月にヘルスケアで公表された体系的なレビューで発表されたように、欧州におけるマクロクルージョンの優先順位は、プライマリデントスタディ全体で約61.5%で報告され、明確なアライナーを含む矯正の介入に対する需要を促す可能性のある歯科の誤差の一貫した高い負担を強調した。

- 欧州の人口を越えた多岐にわたる多岐にわたる多岐にわたる報告された優先順位は、矯正の介入に対する持続的かつ構造的に埋め込まれた必要性を示しています。 学術的および臨床的研究からの証拠は、アライメントの不規則性が早期の幼少期から存在し、多くの場合、遺伝的要因、食餌療法的移行、減衰機能、および進化する閉経性成長パターンによって駆動され、成人期に永続していることを示しています。 永続的な状態ではなく、長期的口腔の健康上の懸念として、永続的かつ永久的な歯周のアンダースコアの増大。

拘束/チャレンジ

「歯科用アライナーのコストが高い」ツイート

- 現代の技術主導の歯科整列システムは、患者の審美的な期待を維持しながら、重度の混雑、間隔の不規則性、複雑な咬傷の問題などの歯科条件の効果的な補正を可能にします。 ヨーロッパでは、明確なアライナーは、専門家や社会的なライフスタイルとの矛盾の外観と互換性のためにますます好まれています。 しかし、アライナー治療の全体的なコストは、ヘルスケアシステム、開業医の専門知識、およびデジタル採用の水準の違いを反映し、国やケア設定に大きく変化し続けています。

- 歯科アライナー治療の費用は、症例の複雑さ、治療期間、精製段階の数、使用されるアライナーシステムの種類、治療後の保持要件、および治療の臨床医の経験を含む複数の要因によって影響されます。 独自のスキャン、コンピュータによる治療計画、および3D印刷などの高度なデジタル技術の信頼性は、治療費に著しく貢献します。 その結果、明確なアライナーとカスタマイズされたリテーナーを含む高度な矯正ソリューションの比較的高いコストは、特に価格に敏感な患者セグメントの間で、より広い採用への重要な障壁を維持し、それにより、ヨーロッパ歯科アライナー市場の成長可能性を抑制します。

- 2025年にAide BTS Assurance(Aide BTS Assurance)が報告したように、インビセアリン®(Invisalign®)は、主要なヨーロッパ諸国における明確なアライナー治療は通常、治療の複雑さと持続期間に応じて、約USD 0.0016百万からUSD 0.0070百万の範囲で、患者の実質的なアウトポケットットの財政的負担を強調しています。

- 2025年にデントベックス矯正によって示されているように、欧州全域で明確なアライナー療法のコストは、約USD 0.0022百万からUSD 0.0065百万/患者までの範囲で、審美的な矯正介入の比較的高い費用を反映しています

- 2025年3月にクリニックレベルの価格設定データに文書化されているように、欧州の部分における平均的な明確なアライナ処理は、標準的なケースでは、約USD 0.0016百万からUSD 0.0030百万、複雑な治療に対する高い料金で、現代の矯正ケアに対する患者の財務責任を強調しています。

- デンタルアライナの費用は、ヨーロッパ全体の採用に影響を及ぼす重要な要因であり続けています。 症例の複雑さ、技術の使用、臨床医の専門知識、および地域の変化の影響を受けた治療費は、成人および化粧品の矯正ケアのために特に、患者に実質的なアウトオブポケットの負担を置きます。 公衆衛生カバレッジはほとんどの国で限られ、より明確なアライナー、保持者およびカスタマイズされた矯正器具のような高度の処置のための患者の財政責任を補強します

ヨーロッパの歯科アライナーの市場規模

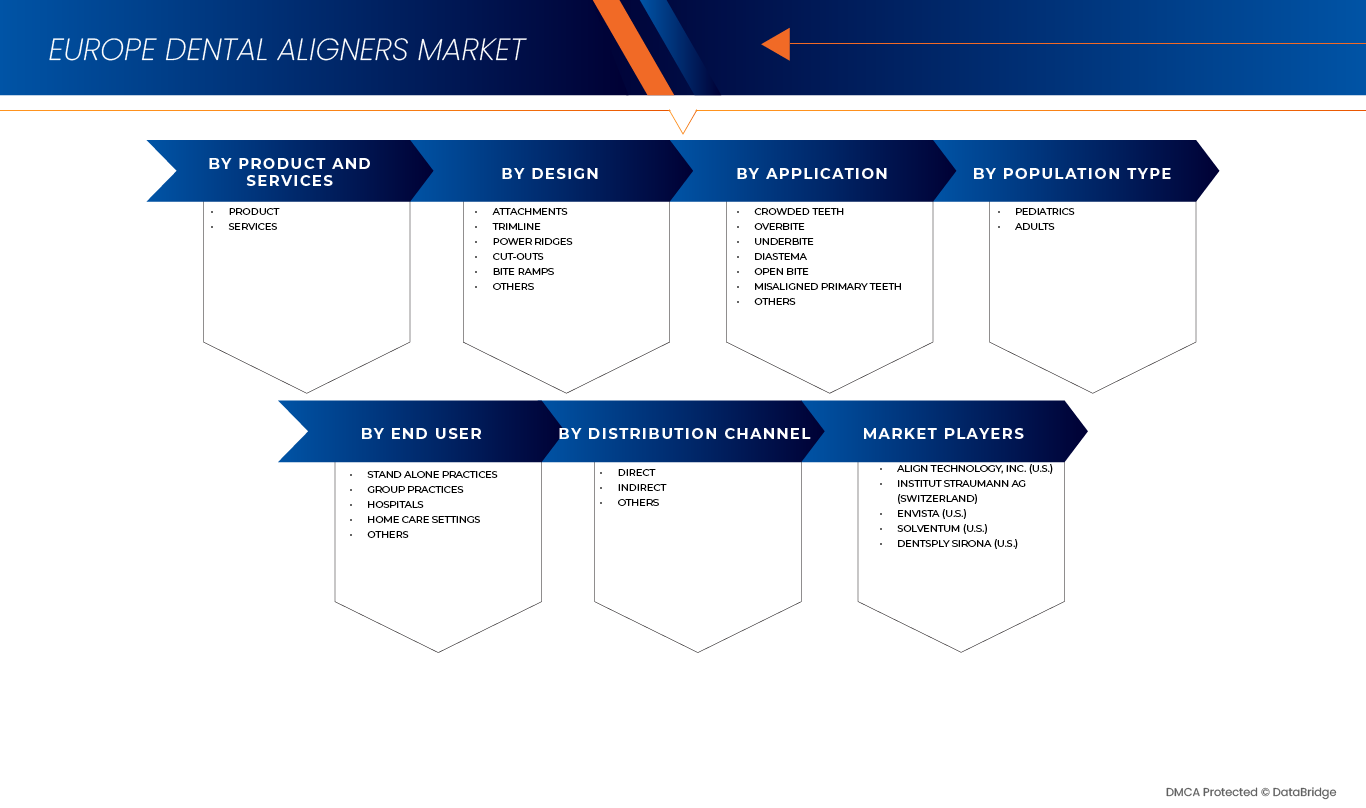

ヨーロッパの歯科アライナー市場は、製品とサービス、デザイン、アプリケーション、人口タイプ、エンドユーザー、流通チャネルに基づいて6つの注目すべきセグメントに分類されます。

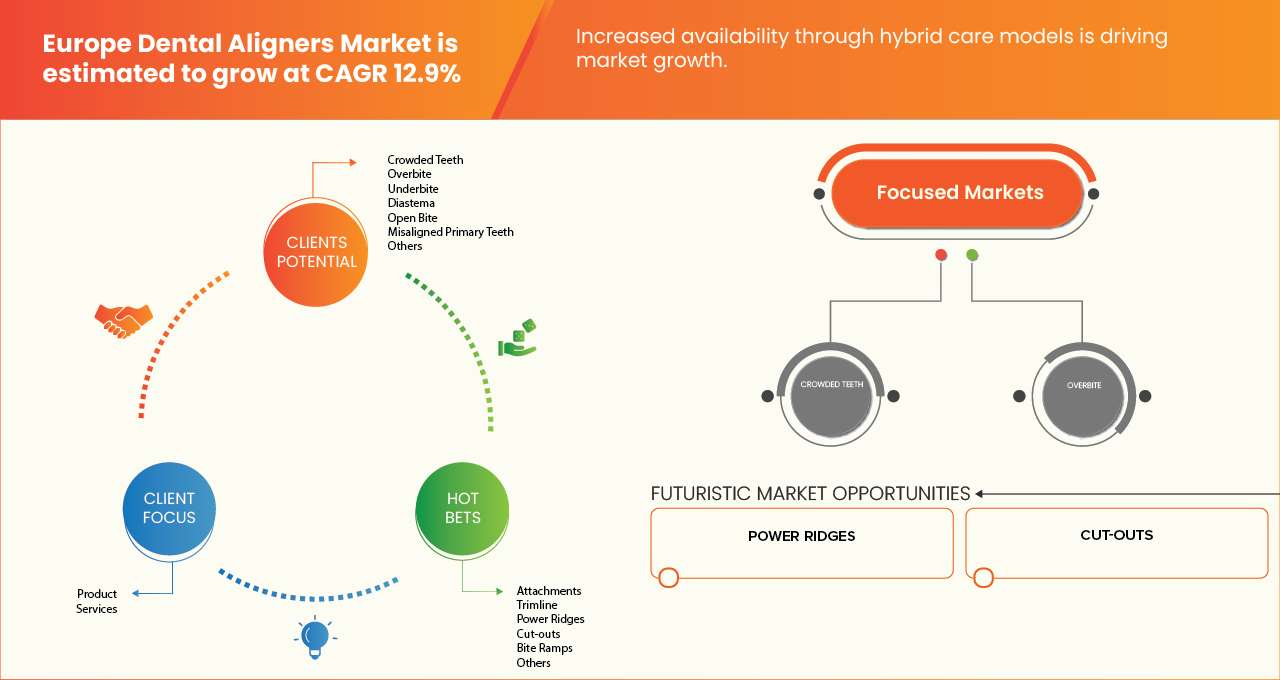

- 製品・サービス

製品およびサービスに基づいて、ヨーロッパの歯科アライナー市場は製品、サービスに分けられます。 2026年に、製品セグメントは、その審美的な魅力、快適性、回復性、および適度に軽度に軟骨症の治療における有効性のために明確なアライナーシステムのための強力な要求によって駆動され、79.51%の市場シェアで市場を支配することが期待されます。 複合材料、3Dプリンティングおよびデジタル処理計画の継続的な進歩、成人患者の採用の増加に伴い、欧州におけるセグメントのリーダーシップをさらにサポートします。

製品セグメントは、ヨーロッパデンタルアライナー市場で最速成長しており、15.7%のCAGRは、上昇意識によって駆動され、化粧品の歯科医,直接対コンシューマーおよびクリニックベースのアライナソリューションの可用性を高め、矯正サービスネットワークを拡大します。 また、ドイツ、英国、フランス、イタリア、スペインなどの主要市場におけるカスタマイズされたアライナーのAI主導治療シミュレーション、生産サイクルの高速化、およびより広いアクセシビリティの改善は、予測期間におけるセグメント成長を加速する見込みです。

- デザイン

デザインに基づいて、ヨーロッパ歯科アライナー市場は、添付ファイル、トリムリン、パワーリッジ、カットアウト、ビットランプ、その他に分けられます。 2026年、添付ファイルセグメントは、アライナー保持、フォースアプリケーション、および治療精度を向上させる上で重要な役割によって駆動され、75.66%の市場シェアを支配することが期待されます。 デジタル処理計画と3Dプリンティングによるカスタマイズされた添付ファイルの使用の増加に伴い、特に複雑な歯の動きのための高い臨床導入は、欧州全体のセグメントの優位性をサポートしています。

付属品の区分は高度の矯正の処置、増加の大人の忍耐強い容積および付属品の設計および材料の連続的な革新のための上昇の要求によって運転される16.4%のカリフォルニアが付いているヨーロッパの歯科アライナの市場で最も成長する区分です。 また、欧州市場におけるデジタル・ドライブ・オルトドンティック・ワークフローの拡張は、予測期間中にセグメントの拡大をさらに加速することが予想されます。

- 用途別

アプリケーションに基づいて、ヨーロッパ歯科アライナー市場は、クラウド化された歯、オーバービット、アンダービット、Diastema、オープンビット、マイコンプライマリ歯、その他に分けられます。 2026年に、クラウド化された歯のセグメントは、青年および成人の人口を横断する歯科の混雑の高優先順位によって駆動され、64.31%の市場シェアで市場を支配することが期待されます。 審美的意識を高め、早期矯正診断、および従来の支柱の分離代替としてクリアアライナーの強い優先度は、混雑した歯のアライナーベースの補正のための有意な支持需要です。

クラウド型Teethは、デジタル矯正、AIを用いた治療計画の進歩による欧州歯科アライナー市場における16.9%のCAGRの最速成長セグメントであり、アライナ材料のパフォーマンスを改善しました。 大人の矯正の採用をライジングし、カスタマイズされたアライナーソリューションの可用性を拡大し、主要なヨーロッパ市場での矯正ケアへのアクセスを増加させることは、このアプリケーションセグメントにおけるさらなる成長を加速しています。

- 人口タイプ別

人口タイプに基づいて、ヨーロッパの歯科アライナー市場は小児科、大人に分けられます。 2026年に、小児科のセグメントは、早期矯正スクリーニング、小児における増悪性の増加、予防歯科ケアに関する親の意識を高めることで、63.89%の市場シェアで市場を支配することが期待されています。 従来の支柱への快適で取り外し可能な代替として明確なアライナーの拡大は、小児集団内のさらなる採用をサポートしています。

小児科は、成長する歯周学、混合された歯周病症の症例の治療計画を改善し、ヨーロッパ全体の小児矯正サービスへのアクセスを拡大するための適切なアライナー材料の進歩によって駆動されたヨーロッパ歯科アライナー市場における15.8%のCAGRで最速成長セグメントです。 また、早期の介入と長期の経口健康結果に重点を置き、この集団における歯科整列者の需要を加速し続けています。

- エンドユーザーによる

エンドユーザーに基づいて、欧州歯科アライナー市場は、スタンドアローンプラクティス、グループプラクティス、病院、ホームケア設定、その他に分けられます。 2026年、スタンド・アローン・プラクティス・セグメントは、患者の高容量、強い臨床医の忍耐強い関係、および民間の矯正および歯科診療所で明確なアライナー療法の採用によって運転される45.35%の市場シェアで市場を支配することが期待されます。 治療計画、意思決定の迅速化、アライナメーカーとの直接的なコラボレーションにより、さらなるセグメントのリーダーシップをサポートします。

スタンドアローン・プラクティスは、審美的な矯正治療の需要の増加、成人患者の足場の上昇、デジタルスキャン、AIベースの治療計画、および社内の整列ワークフローの統合の増加による、ヨーロッパ歯科アライナ市場における16.2%のCAGRで最速成長セグメントです。 さらに、カスタマイズされたアライナーソリューションと競争力のある価格設定戦略の可用性を拡大し、欧州のプライベートプラクティス全体での採用をさらに加速することが期待されています。

- 流通チャネル

ディストリビューションチャネルに基づいて、欧州歯科アライナー市場は、直接、間接、その他に区分されます。 2026年、ダイレクトセグメントは、ダイレクト・ツー・クランクとダイレクト・ツー・コンシューマー・モデルによって駆動され、より優れた価格設定制御、納期短縮、アライナーメーカー、歯科専門家、および患者間の緊密なエンゲージメントを可能にする60.39%市場シェアで市場を支配することが期待されます。 デジタルプラットフォーム、オンラインコンサルテーション、リモート・トリートメント・モニタリングの普及により、欧州におけるダイレクト・ディストリビューションの優位性が向上しました。

直接入札は、テレ歯科医の採用を増加させ、DTCアライナーの提供を拡大し、デジタルで有効な矯正ケアのための優先順位を上げることによって運転されたヨーロッパ歯科アライナー市場における15.9%のCAGRと最速成長セグメントです。 さらに、物流の改善、治療のカスタマイズ、患者様の利便性の向上は、欧州市場における直接流通チャネルへのシフトを加速しています。

ヨーロッパの歯科アライナー市場地域分析

- ドイツは、2026年に20.08%の最大の収益分配で、欧州デンタル・アライナーズ・マーケットを支配する見込みで、強力な投資でサポートデジタル歯科医、高度の矯正技術およびヘルスケアインフラの近代化。 独自のスキャナ、AI主導の治療計画、および自動アライナー製造の高度採用 - 確立されたデンタルケアエコシステムと高い忍耐強い意識が組み込まれ、ドイツのリーダを強化し続けています。

- U.K.は、16.6%のCAGRの予測期間中、欧州歯科アライナー市場で最も急速に成長する地域であると予想され、化粧品歯科の需要の増加、成人矯正導入の増加、および直接対消費者および臨床ベースのアライナソリューションの急速な拡大によって燃料を供給されます。 テレ歯科医、デジタルコンサルティング、リモート・トリートメント・モニタリングの活用が加速された市場成長をサポートします。

- さらに、ドイツは、臨床効率、精度矯正、持続可能な患者中心の歯科ソリューションの採用に引き続き焦点を合わせ、欧州歯科アライナー市場における持続的な拡大を推進する予定です。

フランス ヨーロッパ デンタル アライナー マーケット インサイト

フランスのヨーロッパの歯科アライナー市場は、審美的な歯科医の意識を高め、大人の矯正の採用を高め、デジタル歯科技術の強い浸透によって運転され、ヨーロッパの風景の中に重要な位置を保持しています。 パーソナルクリニックによる明確なアライナー治療の可用性を高め、デジタルスキャンとAIベースの治療計画の使用を拡大することで、患者のアクセスと治療の効率を高めています。 さらに、サポート可能な医療インフラと最小限の侵襲的な矯正ソリューションの優先度が高まっています。このソリューションは、フランスの地域のヨーロッパの歯科用器具市場における役割を強化し続けています。

イタリア ヨーロッパ デンタル アライナー マーケット インサイト

イタリア・ヨーロッパ・デンタル・アライナーズ・マーケットは、化粧品の歯科医に対する需要の増加、成人における矯正治療の増加、デジタル矯正ワークフローの段階的な採用により、着実に成長することが期待されます。 現代の歯科クリニックに投資し、カスタマイズされたアライナーソリューションへのアクセスを改善し、経口美的意識の向上は、市場拡大を推進しています。 さらに、民間の歯科慣行を拡大し、伝統的な支柱の代替として明確なアライナーの受け入れを増加させることは、全国の持続的な成長に貢献しています。

市場における主要な市場リーダーは以下のとおりです。

- Align Technology, Inc.(米国)

- Dentaurum GmbH & Co. KG (ドイツ)

- ストレートティースダイレクト(イギリス)

- ODSアライナー(インド)

- 株式会社DB矯正歯科(U.K.)

- ワンダースマイル(オーストラリア)

- クリア・ムーブ・アライナー(アメリカ)

- Dentsply Sirona(アメリカ)

- TP矯正株式会社(米国)

- Orthocaps(ドイツ)

- エンジェル・アライナー(アメリカ)

- ALIGNERCO.(アメリカ)

- 溶剤(米国)、

- オルムコ株式会社(米国)

- SMILE2IMPRESS SL(スペイン)

- Institut Straumann AG(スイス)

- Kラインヨーロッパ GmbH(ドイツ)

- 上海Smartee Dentiの技術Co.、株式会社(中国)

- ALSデンタル(スペイン)

- s.r.l.のBioSAF (イタリア)

- TrioClear(オランダ)

ヨーロッパデンタルアライナーの最新開発

- 2025年12月、Align Technologyは、Occlusalブロックを特徴とする多角的な進歩とInvisalignシステムのタイでの商用利用状況を発表しました。 小児およびティーンエイジャーのクラスIIの骨格および歯の訂正のために設計されていて、解決は同時に歯を一直線に並べる間mandibleを進めます。 統合された閉塞ブロックは、耐久性、エンゲージメント、および垂直の開口部を強化し、早期の経常的な進歩と治療効率を改善します。

- 2025年10月、ストラウマングループは、ClearCorrectクリアアライナーブランドを中心とした矯正事業の戦略的変革を発表しました。 イニシアチブは、イノベーションを加速し、製品開発を改善し、臨床ワークフローを強化するために、SmarteeとDentalMonitoringとの新しいパートナーシップを結びます。 Straumann は、EMEA および APAC 地域向けに ClearCorrect のアライナ製造を Smartee の施設に転送し、運用効率を向上します。また、DentalMonitoring による AI によるリモート監視ソリューションは 2025 年後半に実施され、2026 年にグローバルにロールアウトされ、治療の監督と患者体験を改善します。

- 2022年11月、OrmcoはSpark Clear Aligners Release 13を発売し、矯正診断、治療計画、ワークフローの効率性を向上させるために設計された重要な臨床およびソフトウェアの強化を導入しました。 リリース13は、クラスII、クラスIII、およびガミーの笑顔補正のための伝統的な弾性カットアウトに耐久性のある代替品を提供するために、アライナに直接構築された統合ホック、およびCBCT TruRootTMを組み込んでいます。 特徴、臨床医はより精密な視覚化および動きの計画のための円錐形のビーム計算されたtomography (CBCT)スキャンからの忍耐強いの実際の根の解剖学と一般的な図書館の根モデルを取り替えることを可能にします;そしてSpark Approverソフトウェアの実時間承認は、orthodontistsが付属品、傾斜路、およびホックのようなアライナー機能を、それによって加えることを可能にし、変更の要求を必要としないで加える、変更し、そしてホックを取除きます。 これらの強化は、整列処理プロセスを通じて、臨床医をより制御、柔軟性、効率性を高めます。

- 2024年3月8日、当社の取締役会は、健康ケア事業の計画的なスピンオフを新しく独立した公的企業に正式に承認し、同社の継続的なポートフォリオ変革の戦略的マイルストーンをマークしました。 承認された計画の下で、2024年3月18日現在の記録の3M株主は、2024年4月1日の取引開始前に行われる3Mの普通株式の4つのすべての株式のためのSolventumの普通株式の1株を受け取ります。

- 2023年10月、デンツプライ・シロナは、歯科専門家がSureSmile®で潜在的笑顔の結果の3D視覚化を示すのを助けるように設計されたDSコアのデジタルプラットフォーム内の新しいアプリケーションであるSureSmile Simulatorの発売を発表しました 治療開始前のアライナー治療。 このツールは、AI主導のモデリングとイントララルスキャン(例:プライムスキャン)を使用して、視覚的なシミュレーションをわずか数分で作成し、治療の期待に関するより明確なコミュニケーションを可能にし、患者がより自信を持って、アライナ療法を開始することについての通知決定を支援します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州の歯科アライナー市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場アプリケーションカバレッジグリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.1.1 新規参入の脅威

4.1.2 サプライヤーの交渉力

4.1.3 買い手の交渉力

4.1.4 代替品の脅威

4.1.5 競争的なライバル関係

4.2 特許分析

4.2.1 特許の質と強さ

4.2.2 特許ファミリー

4.2.3 ライセンスとコラボレーション

4.2.4 地域特許の状況

4.2.5 IP戦略と管理

4.3 消費者の購買行動

4.3.1 はじめに

4.3.1.1 美観、快適性、利便性へのシフト

4.3.1.2 専門的保証と臨床検証への依存度の高まり

4.3.1.3 価格感応性と柔軟な資金調達

4.3.1.4 デジタルエンゲージメントとオンラインプレゼンスの影響

4.3.1.5 供給信頼性と治療継続性の重要性

4.3.1.6 付加価値サービスの役割

4.3.1.7 持続可能性、倫理的慣行、プレミアムの好み

4.3.1.8 ライフスタイルと社会的要因の影響

4.3.2 結論

4.4 技術の進歩

4.4.1 概要

4.4.1.1 デジタル治療計画とAI駆動シミュレーション

4.4.1.2 高度な3Dスキャンおよびイメージング技術

4.4.1.3 アライナー材料の革新

4.4.1.4 自動化されスケーラブルな3Dプリント製造

4.4.1.5 デジタルワークフローエコシステムの統合

4.4.1.6 遠隔モニタリングと遠隔歯科治療

4.4.1.7 データセキュリティと規制準拠のデジタルシステム

4.4.2 結論

4.5 ベンダー選択基準

4.5.1 製品の品質と臨床性能

4.5.2 規制遵守とリスク管理

4.5.3 デジタルインフラとイノベーション能力

4.5.4 製造の信頼性と拡張性

4.5.5 持続可能性と倫理的な製造

4.5.6 臨床研修と技術サポート

4.5.7 価格設定と総合的価値提案

4.5.8 ブランドの評判と市場の信頼性

4.5.9 結論

4.6 価格分析

4.6.1 認識価値と価格設定

4.6.2 価格決定要因と市場の期待

4.6.3 価格設定に対する競争の影響

4.6.4 地理的認識と文化的文脈

4.6.5 自己負担文化の影響

4.6.6 プロバイダーによる戦略的価格設定アプローチ

4.6.7 採用と市場成長への定性的な影響

4.7 イノベーショントラッカーと戦略分析

4.7.1 主要取引と戦略的提携の分析

4.7.1.1 合弁事業

4.7.1.2 合併と買収

4.7.1.3 ライセンスおよび戦略的パートナーシップ

4.7.1.4 技術協力

4.7.1.5 戦略的投資撤退

4.7.2 開発中の製品数

4.7.3 開発段階

4.7.4 タイムラインとマイルストーン

4.7.5 イノベーション戦略と方法論

4.7.6 リスク評価と軽減

4.7.7 将来の見通し

4.8 バリューチェーン分析

4.8.1 原材料および原料供給(5%~10%)

4.8.1.1 熱可塑性樹脂サプライヤー(ポリウレタン、PETG)

4.8.1.2 歯科用シリコーンおよびバイオポリマー製造業者

4.8.1.3 3Dプリントフィラメントプロバイダー

4.8.2 製造・加工(15%~25%)

4.8.2.1 歯科用アライナー製造業者(カスタマイズ生産)

4.8.2.2 3DプリントおよびCAD/CAMサービスプロバイダー

4.8.2.3 矯正歯科ラボ

4.8.2.4 材料処理技術プロバイダー

4.8.3 流通と物流(30%~40%)

4.8.3.1 歯科販売会社

4.8.3.2 卸売業者

4.8.3.3 地域の輸入業者と輸出業者

4.8.3.4 コールドチェーンおよび配送サービスプロバイダー

4.8.3.5 統合サプライチェーンおよび物流プロバイダー

4.8.4 最終用途産業と販売チャネル(10%~20%)

4.8.4.1 矯正歯科医と歯科医院

4.8.4.2 歯科医院

4.8.4.3 オンラインD2Cプラットフォーム

4.8.4.4 歯科小売チェーン

4.8.4.5 歯科マーケットプレイスとB2Bプラットフォーム

4.9 サプライチェーン分析

4.9.1 原材料の調達

4.9.2 加工および製品製造(生産)

4.9.3 サプライチェーンと流通ロジスティクス(輸送)

4.9.4 小売および商業バイヤーチャネル(流通および販売)

5 関税と市場への影響

5.1 現在の関税率

5.2 展望:現地生産と輸入依存

5.3 ベンダー選択基準のダイナミクス

5.4 サプライチェーンへの影響

5.4.1 原材料調達

5.4.2 製造と生産

5.4.3 物流と配送

5.4.4 価格設定と市場ポジション

5.5 業界関係者:積極的な動き

5.5.1 サプライチェーンの最適化

5.5.2 合弁事業の設立

5.6 価格への影響

5.7 規制傾向

5.7.1 地政学的状況

5.7.2 国家間の貿易パートナーシップ

5.7.2.1 自由貿易協定

5.7.2.2 同盟の設立

5.7.3 ステータス認定(MFTNを含む)

5.7.4 国内矯正コース

5.7.4.1 生産量増加のためのインセンティブ制度

5.7.4.2 特別経済区/工業団地の設立

6 規制範囲

6.1 製品コード

6.2 認定規格

6.3 安全基準

6.3.1 材料の取り扱いと保管

6.3.2 輸送と注意事項

6.4 危険源の特定

7 市場概要

7.1 ドライバー

7.1.1 不正咬合の有病率の増加

7.1.2 デジタル治療計画における技術的進歩。

7.1.3 成長を続ける GPS が矯正歯科サービスを提供。

7.1.4 ハイブリッドケアモデルによる可用性の向上。

7.2 拘束

7.2.1 歯科矯正装置の高コスト

7.2.2 厳格な EU デバイス規制によりコンプライアンスの負担が増大します。

7.3 機会

7.3.1 中央および東ヨーロッパ市場への進出

7.3.2 医療費の増加

7.3.3 カスタマイズと持続可能性を重視した製品イノベーション

7.4 課題

7.4.1 歯科用アライナーに関連する制限。

7.4.2 臨床研修と成果の質のばらつき

8 ヨーロッパの歯科用アライナー市場(製品・サービス別)

8.1 概要

8.2 製品

8.2.1 クリアアライナー

8.2.2 セラミックブレース

8.2.3 クリアリテーナー

8.2.4 舌側矯正装置

8.2.5 ポリウレタン(PU)

8.2.6 ポリエチレンテレフタレートグリコール変性(PET-G)

8.2.7 ポリカーボネート(PC)

8.2.8 ポリプロピレン(PP)

8.2.9 その他

8.2.10 多結晶アルミナ

8.2.11 単結晶アルミナ(サファイア)

8.2.12 ジルコニア強化セラミック

8.2.13 セラミック金属複合材料

8.2.14 ポリウレタン(PU)

8.2.15 ポリエチレンテレフタレートグリコール変性(PET-G)

8.2.16 ポリプロピレン(PP)

8.2.17 ポリカーボネート(PC)

8.2.18 多層熱可塑性シート

8.2.19 ステンレス鋼

8.2.20 チタン合金

8.2.21 コバルトクロム合金

8.2.22 金合金

8.3 サービス

9 ヨーロッパの歯科用アライナー市場(設計別)

9.1 概要

9.2 添付ファイル

9.3 トリムライン

9.4 パワーリッジ

9.5 カットアウト

9.6 バイトランプ

9.7 その他

10 ヨーロッパの歯科用アライナー市場(用途別)

10.1 概要

10.2 歯並びが悪い

10.3 オーバーバイト

10.4 アンダーバイト

10.5 歯間隙

10.6 開咬

10.7 乳歯の不整列

10.8 その他

11 ヨーロッパの歯科矯正器具市場(人口タイプ別)

11.1 概要

11.2 小児科

11.3 大人

11.3.1 在宅用アライナー

11.3.2 オフィスアライナー

12 ヨーロッパの歯科用アライナー市場(エンドユーザー別)

12.1 概要

12.2 スタンドアロンプラクティス

12.3 グループ診療

12.4 病院

12.5 在宅ケアの設定

12.6 その他

13 ヨーロッパの歯科用アライナー市場(流通チャネル別)

13.1 概要

13.2 直接入札

13.3 オンラインストア

13.4 その他

14 ヨーロッパの歯科矯正器具市場(国別)

14.1 概要

14.2 ヨーロッパ

14.2.1 ドイツ

14.2.2 英国

14.2.3 フランス

14.2.4 イタリア

14.2.5 スペイン

14.2.6 スイス

14.2.7 ロシア

14.2.8 トルコ

14.2.9 ベルギー

14.2.10 オランダ

14.2.11 デンマーク

14.2.12 ノルウェー

14.2.13 フィンランド

14.2.14 スウェーデン

14.2.15 その他のヨーロッパ諸国

15 ヨーロッパの歯科アライナー市場:企業の状況

15.1 企業株式分析:ヨーロッパ

16 SWOT分析

17 会社概要 メーカー

17.1 アラインテクノロジー株式会社

17.1.1 会社概要

17.1.2 収益分析

17.1.3 製品ポートフォリオ

17.1.4 最近の開発

17.2 インスティテュート・ストローマンのAG

17.2.1 会社概要

17.2.2 収益分析

17.2.3 製品ポートフォリオ

17.2.4 最近の開発

17.3 ORMCO CORPORATION(エンビスタの子会社)

17.3.1 会社概要

17.3.2 収益分析

17.3.3 製品ポートフォリオ

17.3.4 最近の開発

17.4 ソルベンタム

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 製品ポートフォリオ

17.4.4 最近の開発

17.5 デンツプライシロナ

17.5.1 会社概要

17.5.2 収益分析

17.5.3 製品ポートフォリオ

17.5.4 最近の開発

17.6 エンジェルアライナー

17.6.1 会社概要

17.6.2 製品ポートフォリオ

17.6.3 最近の開発

17.7 アライナコ

17.7.1 会社のスナップショット

17.7.2 製品ポートフォリオ

17.7.3 最近の開発

17.8 ALSデンタル

17.8.1 会社のスナップショット

17.8.2 製品ポートフォリオ

17.8.3 最近の開発

17.9 クリアムーブスアライナー

17.9.1 会社概要

17.9.2 製品ポートフォリオ

17.9.3 最近の開発

17.1 DB矯正歯科株式会社

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 最近の開発

17.11 デンタウラム GMBH & CO. KG

17.11.1 会社概要

17.11.2 製品ポートフォリオ

17.11.3 最近の開発

17.12 Kラインヨーロッパ社

17.12.1 会社概要

17.12.2 製品ポートフォリオ

17.12.3 最近の開発

17.13 ODSアライナー

17.13.1 会社概要

17.13.2 製品ポートフォリオ

17.13.3 最近の開発

17.14 オルソキャップ

17.14.1 会社概要

17.14.2 製品ポートフォリオ

17.14.3 最近の開発

17.15 上海スマートデンティテクノロジー株式会社

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の開発

17.16 スマイルツーインプレス SL

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 最近の開発

17.17 ストレートティースダイレクト

17.17.1 会社概要

17.17.2 製品ポートフォリオ

17.17.3 最近の開発

17.18 TP オルソドンティクス社

17.18.1 会社概要

17.18.2 製品ポートフォリオ

17.18.3 最近の開発

17.19 ワンダースマイル

17.19.1 会社概要

17.19.2 製品ポートフォリオ

17.19.3 最近の開発

18 企業プロフィール 販売代理店

18.1 SRL の BIOSAF

18.1.1 会社概要

18.1.2 製品ポートフォリオ

18.1.3 最近の開発

18.2 DB矯正歯科株式会社

18.2.1 会社概要

18.2.2 製品ポートフォリオ

18.2.3 最近の開発

18.3 デンツプライシロナ

18.3.1 会社概要

18.3.2 収益分析

18.3.3 製品ポートフォリオ

18.3.4 最近の開発

18.4 トリオクリア

18.4.1 会社のスナップショット

18.4.2 製品ポートフォリオ

18.4.3 最近の開発

19 アンケート

関連レポート20件

表のリスト

表1 消費者嗜好マトリックス

表2 エンドツーエンドのサプライチェーン構造とバリューフロー

表3 ヨーロッパの歯科用アライナー市場(製品・サービス別、2018年~2033年)(単位:千米ドル)

表4 ヨーロッパの歯科用アライナー市場における製品別売上高(2018年~2033年、千米ドル)

表5 ヨーロッパの歯科用アライナー市場におけるクリアアライナーの種類別市場規模、2018年~2033年(千米ドル)

表6 ヨーロッパの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表7 ヨーロッパの歯科用アライナー市場における透明リテーナー、タイプ別、2018年~2033年(千米ドル)

表8 ヨーロッパの舌側矯正装置市場(タイプ別)、2018年~2033年(千米ドル)

表9 ヨーロッパの歯科用アライナー市場(デザイン別)、2018年~2033年(千米ドル)

表10 ヨーロッパの歯科用アライナー市場、用途別、2018年~2033年(千米ドル)

表11 ヨーロッパの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表12 ヨーロッパ成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表13 ヨーロッパの歯科用アライナー市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表14 ヨーロッパの歯科用アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

表15 ヨーロッパの歯科アライナー市場(国別、2018年~2033年)(単位:千米ドル)

表16 ヨーロッパの歯科用アライナー市場(製品・サービス別)、2018年~2033年(千米ドル)

表17 ヨーロッパの歯科用アライナー市場における製品別売上高、2018年~2033年(千米ドル)

表18 ヨーロッパの歯科用アライナー市場におけるクリアアライナーの種類別市場規模、2018年~2033年(千米ドル)

表19 ヨーロッパの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表20 ヨーロッパの歯科用アライナー市場における透明リテーナー、タイプ別、2018年~2033年(千米ドル)

表21 ヨーロッパの舌側矯正装置市場(タイプ別)、2018年~2033年(千米ドル)

表22 ヨーロッパの歯科用アライナー市場(デザイン別)、2018年~2033年(千米ドル)

表23 ヨーロッパの歯科用アライナー市場、用途別、2018年~2033年(千米ドル)

表24 ヨーロッパの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表25 ヨーロッパ成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表26 ヨーロッパの歯科用アライナー市場、エンドユーザー別、2018年~2033年(千米ドル)

表27 ヨーロッパの歯科用アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

表28 ドイツの歯科アライナー市場、製品・サービス別、2018年~2033年(千米ドル)

表29 ドイツの歯科用アライナー市場における製品別売上高、2018年~2033年(千米ドル)

表30 ドイツの歯科用アライナー市場におけるクリアアライナーの種類別市場規模、2018年~2033年(単位:千米ドル)

表31 ドイツの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表32 ドイツの歯科矯正用透明リテーナー市場、タイプ別、2018年~2033年(千米ドル)

表33 ドイツの歯科矯正用舌側矯正装置市場(タイプ別)、2018年~2033年(千米ドル)

表34 ドイツの歯科アライナー市場(デザイン別)、2018年~2033年(千米ドル)

表35 ドイツの歯科アライナー市場、用途別、2018年~2033年(千米ドル)

表36 ドイツの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表37 ドイツの成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表38 ドイツの歯科アライナー市場、エンドユーザー別、2018年~2033年(千米ドル)

表39 ドイツの歯科アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

表40 英国歯科アライナー市場(製品・サービス別)、2018年~2033年(単位:千米ドル)

表41 英国歯科アライナー市場における製品別市場規模(2018年~2033年、単位:千米ドル)

表42 英国の歯科用アライナー市場におけるクリアアライナーの種類別、2018年~2033年(千米ドル)

表43 英国におけるセラミックブレース歯科用アライナー市場、タイプ別、2018年~2033年(千米ドル)

表44 英国の歯科矯正用透明リテーナー市場(タイプ別)、2018年~2033年(千米ドル)

表45 英国舌側矯正装置市場(タイプ別)、2018年~2033年(千米ドル)

表46 英国歯科アライナー市場(デザイン別)、2018年~2033年(千米ドル)

表47 英国歯科アライナー市場(用途別)、2018年~2033年(千米ドル)

表48 英国歯科アライナー市場(人口タイプ別、2018年~2033年)(単位:千米ドル)

表49 英国成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表50 英国歯科アライナー市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表51 英国歯科アライナー市場(流通チャネル別)、2018年~2033年(千米ドル)

表52 フランスの歯科アライナー市場、製品・サービス別、2018年~2033年(千米ドル)

表53 フランスの歯科用アライナー市場における製品別売上高(2018年~2033年、千米ドル)

表54 フランスの歯科用アライナー市場におけるクリアアライナーの種類別市場規模、2018年~2033年(単位:千米ドル)

表55 フランスの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表56 フランスの歯科用アライナー市場における透明リテーナー、タイプ別、2018年~2033年(千米ドル)

表57 フランスの舌側矯正装置市場(タイプ別)、2018年~2033年(千米ドル)

表58 フランスの歯科用アライナー市場(デザイン別)、2018年~2033年(千米ドル)

表59 フランス歯科アライナー市場(用途別)、2018年~2033年(千米ドル)

表60 フランスの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表61 フランス成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表62 フランスの歯科アライナー市場、エンドユーザー別、2018年~2033年(千米ドル)

表63 フランスの歯科用アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

表64 イタリアの歯科アライナー市場、製品・サービス別、2018年~2033年(千米ドル)

表65 イタリアの歯科用アライナー市場における製品別、2018年~2033年(千米ドル)

表66 イタリアの歯科用アライナー市場におけるクリアアライナーの種類別市場規模、2018年~2033年(千米ドル)

表67 イタリアの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表68 イタリアの歯科矯正用透明リテーナー市場(タイプ別)、2018年~2033年(千米ドル)

表69 イタリアの舌側矯正装置市場(種類別)、2018年~2033年(千米ドル)

表70 イタリアの歯科用アライナー市場(デザイン別)、2018年~2033年(単位:千米ドル)

表71 イタリアの歯科用アライナー市場、用途別、2018年~2033年(千米ドル)

表72 イタリアの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表73 イタリア成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表74 イタリアの歯科アライナー市場、エンドユーザー別、2018-2033年(千米ドル)

表75 イタリアの歯科アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

表76 スペインの歯科アライナー市場(製品・サービス別)、2018年~2033年(千米ドル)

表77 スペインの歯科用アライナー市場における製品別、2018年~2033年(千米ドル)

表78 スペインの歯科用アライナー市場におけるクリアアライナーの種類別市場規模、2018年~2033年(単位:千米ドル)

表79 スペインの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表80 スペインの歯科矯正用透明リテーナー市場(タイプ別)、2018年~2033年(千米ドル)

表81 スペインの舌側矯正装置市場(種類別)、2018年~2033年(千米ドル)

表82 スペインの歯科アライナー市場(デザイン別)、2018年~2033年(千米ドル)

表83 スペインの歯科用アライナー市場(用途別)、2018年~2033年(千米ドル)

表84 スペインの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表85 スペイン成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表86 スペインの歯科アライナー市場(エンドユーザー別)、2018年~2033年(千米ドル)

表87 スペインの歯科アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

表88 スイスの歯科アライナー市場、製品・サービス別、2018年~2033年(千米ドル)

表89 スイスの歯科用アライナー市場における製品別、2018年~2033年(千米ドル)

表90 スイスの歯科用アライナー市場におけるクリアアライナー、タイプ別、2018年~2033年(千米ドル)

表91 スイスの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表92 スイスの歯科用アライナー市場における透明リテーナー、タイプ別、2018年~2033年(千米ドル)

表93 スイスの舌側矯正装置市場(タイプ別)、2018年~2033年(千米ドル)

表94 スイスの歯科アライナー市場(デザイン別)、2018年~2033年(単位:千米ドル)

表95 スイスの歯科用アライナー市場、用途別、2018年~2033年(千米ドル)

表96 スイスの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表97 スイス成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表98 スイスの歯科アライナー市場、エンドユーザー別、2018年~2033年(千米ドル)

表99 スイスの歯科用アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

表100 ロシアの歯科アライナー市場(製品・サービス別)、2018年~2033年(千米ドル)

表101 ロシアの歯科用アライナー市場における製品の種類別、2018年~2033年(千米ドル)

表102 ロシアの歯科用アライナー市場におけるクリアアライナーの種類別、2018年~2033年(単位:千米ドル)

表103 ロシアの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表104 ロシアの歯科用アライナー市場における透明リテーナー、タイプ別、2018年~2033年(千米ドル)

表105 ロシアの舌側矯正装置市場(タイプ別)、2018年~2033年(千米ドル)

表106 ロシアの歯科アライナー市場(デザイン別)、2018年~2033年(単位:千米ドル)

表107 ロシアの歯科用アライナー市場(用途別)、2018年~2033年(千米ドル)

表108 ロシアの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表109 ロシア成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表110 ロシアの歯科アライナー市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表111 ロシアの歯科用アライナー市場(流通チャネル別)、2018年~2033年(千米ドル)

表112 トルコの歯科アライナー市場(製品・サービス別)、2018年~2033年(千米ドル)

表113 トルコの歯科用アライナー市場における製品別、2018年~2033年(千米ドル)

表114 トルコの歯科用アライナー市場におけるクリアアライナーの種類別、2018年~2033年(単位:千米ドル)

表115 トルコの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表116 トルコの歯科用アライナー市場における透明リテーナー、タイプ別、2018年~2033年(千米ドル)

表117 トルコの舌側矯正装置市場(種類別)、2018年~2033年(千米ドル)

表118 トルコの歯科用アライナー市場(デザイン別)、2018年~2033年(単位:千米ドル)

表119 トルコの歯科用アライナー市場(用途別)、2018年~2033年(千米ドル)

表120 トルコの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表121 トルコ成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表122 トルコの歯科アライナー市場、エンドユーザー別、2018年~2033年(千米ドル)

表123 トルコの歯科用アライナー市場(流通チャネル別)、2018年~2033年(千米ドル)

表124 ベルギーの歯科アライナー市場(製品・サービス別)、2018年~2033年(千米ドル)

表125 ベルギーの歯科用アライナー市場における製品別、2018年~2033年(千米ドル)

表126 ベルギーの歯科用アライナー市場におけるクリアアライナーの種類別市場規模、2018年~2033年(単位:千米ドル)

表127 ベルギーの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表128 ベルギーの歯科用アライナー市場における透明リテーナー、タイプ別、2018年~2033年(千米ドル)

表129 ベルギーの舌側矯正装置市場(種類別)、2018年~2033年(千米ドル)

表130 ベルギーの歯科アライナー市場(デザイン別)、2018年~2033年(千米ドル)

表131 ベルギーの歯科用アライナー市場(用途別)、2018年~2033年(千米ドル)

表132 ベルギーの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表133 ベルギー成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表134 ベルギーの歯科アライナー市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表135 ベルギーの歯科アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

表136 オランダの歯科アライナー市場(製品・サービス別)、2018年~2033年(千米ドル)

表137 オランダの歯科用アライナー市場における製品別、2018年~2033年(千米ドル)

表138 オランダの歯科用アライナー市場におけるクリアアライナーの種類別、2018年~2033年(千米ドル)

表139 オランダの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表140 オランダの歯科矯正用透明リテーナー市場(タイプ別)、2018年~2033年(千米ドル)

表141 オランダの舌側矯正装置市場(種類別)、2018年~2033年(千米ドル)

表142 オランダの歯科アライナー市場(デザイン別)、2018年~2033年(千米ドル)

表143 オランダの歯科用アライナー市場(用途別)、2018年~2033年(千米ドル)

表144 オランダの歯科アライナー市場(人口タイプ別、2018年~2033年)(単位:千米ドル)

表145 オランダ成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表146 オランダの歯科アライナー市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表147 オランダの歯科アライナー市場(流通チャネル別)、2018年~2033年(千米ドル)

表148 デンマークの歯科用アライナー市場(製品・サービス別)、2018年~2033年(千米ドル)

表149 デンマークの歯科用アライナー市場における製品別、2018年~2033年(千米ドル)

表150 デンマークの歯科用アライナー市場におけるクリアアライナー、タイプ別、2018年~2033年(千米ドル)

表151 デンマークの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表152 デンマークの歯科矯正用透明リテーナー市場(タイプ別)、2018年~2033年(千米ドル)

表153 デンマークの舌側矯正装置市場(種類別)、2018年~2033年(千米ドル)

表154 デンマークの歯科用アライナー市場(デザイン別)、2018年~2033年(単位:千米ドル)

表155 デンマーク歯科アライナー市場(用途別)、2018年~2033年(千米ドル)

表156 デンマークの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表157 デンマーク成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表158 デンマークの歯科アライナー市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表159 デンマークの歯科用アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

表160 ノルウェー歯科アライナー市場(製品・サービス別)、2018年~2033年(千米ドル)

表161 ノルウェーの歯科用アライナー市場における製品別売上高(2018年~2033年、千米ドル)

表162 ノルウェーの歯科用アライナー市場におけるクリアアライナーの種類別市場規模、2018年~2033年(単位:千米ドル)

表163 ノルウェーの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表164 ノルウェーの歯科矯正用透明リテーナー市場(タイプ別)、2018年~2033年(千米ドル)

表165 ノルウェーの舌側矯正装置市場(種類別)、2018年~2033年(千米ドル)

表166 ノルウェーの歯科アライナー市場(デザイン別)、2018年~2033年(単位:千米ドル)

表167 ノルウェー歯科アライナー市場(用途別)、2018年~2033年(千米ドル)

表168 ノルウェーの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表169 ノルウェー成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表170 ノルウェー歯科アライナー市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表171 ノルウェーの歯科アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

表172 フィンランドの歯科アライナー市場(製品・サービス別)、2018年~2033年(千米ドル)

表173 フィンランドの歯科用アライナー市場における製品別、2018年~2033年(千米ドル)

表174 フィンランドの歯科用アライナー市場におけるクリアアライナー、タイプ別、2018年~2033年(千米ドル)

表175 フィンランドの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表176 フィンランドの歯科矯正用透明リテーナー市場(タイプ別)、2018年~2033年(千米ドル)

表177 フィンランドの舌側矯正装置市場(種類別)、2018年~2033年(千米ドル)

表178 フィンランドの歯科アライナー市場(デザイン別)、2018年~2033年(千米ドル)

表179 フィンランドの歯科アライナー市場(用途別)、2018年~2033年(千米ドル)

表180 フィンランドの歯科アライナー市場(人口タイプ別、2018年~2033年)(単位:千米ドル)

表181 フィンランド成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表182 フィンランドの歯科アライナー市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表183 フィンランドの歯科アライナー市場(流通チャネル別)、2018年~2033年(千米ドル)

表184 スウェーデンの歯科アライナー市場(製品・サービス別)、2018年~2033年(千米ドル)

表185 スウェーデンの歯科用アライナー市場における製品別、2018年~2033年(千米ドル)

表186 スウェーデンの歯科用アライナー市場におけるクリアアライナー、種類別、2018年~2033年(千米ドル)

表187 スウェーデンの歯科用セラミックブレース市場(タイプ別)、2018年~2033年(千米ドル)

表188 スウェーデンの歯科用アライナー市場における透明リテーナー、タイプ別、2018年~2033年(千米ドル)

表189 スウェーデンの歯科矯正用舌側矯正装置市場(種類別)、2018年~2033年(千米ドル)

表190 スウェーデンの歯科用アライナー市場(デザイン別)、2018年~2033年(単位:千米ドル)

表191 スウェーデンの歯科用アライナー市場(用途別)、2018年~2033年(千米ドル)

表192 スウェーデンの歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表193 スウェーデン成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表194 スウェーデンの歯科アライナー市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

表195 スウェーデンの歯科用アライナー市場(流通チャネル別)、2018年~2033年(千米ドル)

表196 ヨーロッパのその他の地域の歯科用アライナー市場、製品・サービス別、2018年~2033年(千米ドル)

表197 ヨーロッパのその他の地域における歯科用アライナー市場、タイプ別、2018年~2033年(千米ドル)

表198 ヨーロッパのその他の地域の歯科用アライナー市場におけるクリアアライナー、タイプ別、2018年~2033年(千米ドル)

表199 ヨーロッパのその他の地域の歯科用セラミックブレース市場、タイプ別、2018年~2033年(千米ドル)

表200 ヨーロッパのその他の地域における歯科矯正用透明リテーナー市場(タイプ別)、2018年~2033年(千米ドル)

表201 ヨーロッパのその他の地域における舌側矯正装置市場(タイプ別)、2018年~2033年(千米ドル)

表202 ヨーロッパのその他の地域の歯科用アライナー市場(デザイン別)、2018年~2033年(単位:千米ドル)

表203 ヨーロッパのその他の地域における歯科用アライナー市場、用途別、2018年~2033年(千米ドル)

表204 ヨーロッパのその他の地域における歯科アライナー市場、人口タイプ別、2018年~2033年(千米ドル)

表205 ヨーロッパのその他の地域の成人向け歯科アライナー市場(タイプ別)、2018年~2033年(千米ドル)

表206 ヨーロッパのその他の地域の歯科用アライナー市場、エンドユーザー別、2018年~2033年(千米ドル)

表207 ヨーロッパのその他の地域における歯科用アライナー市場、流通チャネル別、2018年~2033年(千米ドル)

図表一覧

図1 ヨーロッパの歯科用アライナー市場:セグメンテーション

図2 ヨーロッパの歯科用アライナー市場:データ三角測量

図3 ヨーロッパの歯科用アライナー市場:DROC分析

図4 ヨーロッパの歯科アライナー市場:世界対地域分析

図5 ヨーロッパの歯科アライナー市場:企業調査分析

図6 ヨーロッパの歯科アライナー市場:インタビュー人口統計

図7 ヨーロッパの歯科アライナー市場:DBMR市場ポジショングリッド

図8 ヨーロッパの歯科用アライナー市場:市場アプリケーションカバレッジグリッド

図9 ヨーロッパの歯科アライナー市場:ベンダーシェア分析

図10 エグゼクティブサマリー

図11 ヨーロッパの歯科用アライナー市場:セグメンテーション

図12 戦略的意思決定

図13 ヨーロッパの歯科用アライナー市場は製品とサービス別に2つのセグメントに分かれている

図14 2026年から2033年の予測期間において、審美矯正ソリューションの需要増加がヨーロッパの歯科アライナー市場を牽引すると予想される

図15 製品セグメントは、2026年と2033年にヨーロッパの歯科アライナー市場で最大のシェアを占めると予想されています。

図16 ドイツはヨーロッパの歯科アライナー市場を独占し、英国は2026年から2033年の予測期間に最も高いCAGRで成長すると予想されている。

図17 ポーターの5つの力

図18 ヨーロッパの歯科アライナー市場における特許総数

図 19 ヨーロッパの歯科アライナー市場の推進要因、制約、機会、課題。

図20 ヨーロッパの歯科アライナー市場:製品・サービス別、2026年

図21 ヨーロッパの歯科用アライナー市場:製品・サービス別、2026~2033年(千米ドル)

図22 ヨーロッパの歯科アライナー市場:製品・サービス別、CAGR(2026-2033年)

図23 ヨーロッパの歯科用アライナー市場:製品・サービス別、ライフラインカーブ

図24 ヨーロッパの歯科用アライナー市場:デザイン別、2026年

図25 ヨーロッパの歯科用アライナー市場:デザイン別、2026~2033年(千米ドル)

図26 ヨーロッパの歯科用アライナー市場:デザイン別、CAGR(2026-2033年)

図27 ヨーロッパの歯科用アライナー市場:設計によるライフラインカーブ

図28 ヨーロッパの歯科用アライナー市場:用途別、2026年

図29 ヨーロッパの歯科用アライナー市場:用途別、2026~2033年(千米ドル)

図30 ヨーロッパの歯科用アライナー市場:用途別、CAGR(2026-2033年)

図31 ヨーロッパの歯科用アライナー市場:用途別、ライフラインカーブ

図32 ヨーロッパの歯科アライナー市場:人口タイプ別、2026年

図33 ヨーロッパの歯科アライナー市場:人口タイプ別、2026年~2033年(千米ドル)

図34 ヨーロッパの歯科アライナー市場:人口タイプ別、CAGR(2026-2033年)

図35 ヨーロッパの歯科アライナー市場:人口タイプ別、ライフライン曲線

図36 ヨーロッパの歯科アライナー市場:エンドユーザー別、2026年

図37 ヨーロッパの歯科用アライナー市場:エンドユーザー別、2026~2033年(千米ドル)

図38 ヨーロッパの歯科アライナー市場:エンドユーザー別、CAGR(2026-2033年)

図39 ヨーロッパの歯科用アライナー市場:エンドユーザー別、ライフラインカーブ

図40 ヨーロッパの歯科用アライナー市場:流通チャネル別、2026年

図41 ヨーロッパの歯科用アライナー市場:流通チャネル別、2026~2033年(千米ドル)

図42 ヨーロッパの歯科用アライナー市場:流通チャネル別、CAGR(2026-2033年)

図43 ヨーロッパの歯科用アライナー市場:流通チャネル別、ライフラインカーブ

図44 ヨーロッパの歯科アライナー市場:スナップショット(2025年)

図45 ヨーロッパの歯科アライナー市場:企業シェア2025(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。