ヨーロッパ遺伝子合成市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.00 Billion

USD

4.62 Billion

2025

2033

USD

1.00 Billion

USD

4.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 4.62 Billion | |

| % | |

|

ヨーロッパ Gene Synthesis Market, By Component (Synthesizer, Consumables, and Software & Services), Gene Type (Standard Gene, Express Gene, Complex Gene and Others), Gene Synthesis Type (Gene Library Synthesis and Custom Gene Synthesis), アプリケーション (Synthetic Biology, Genetic Engineering, Vaccine Design, Therapeutics Antibodies, 他), 方法 (Solid Phase Synthesis, チップ, ダイアセンシーケント, ジェネシス, ダイアセンシス, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, テクノロジー, 業界動向と予測 2033

ヨーロッパ遺伝子合成市場概観

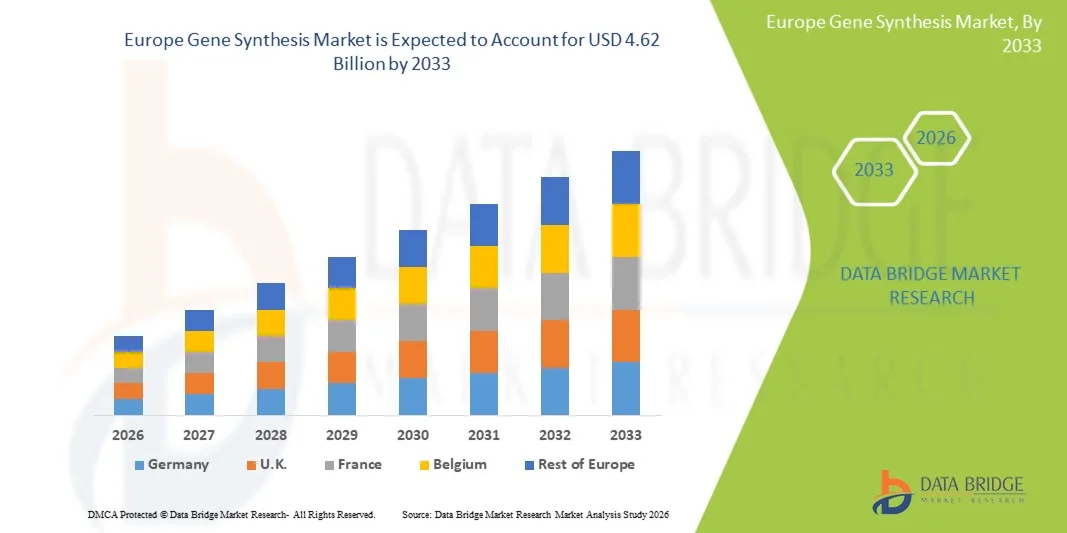

ヨーロッパ遺伝子合成市場が評価されました2025年のUSD 1.00億そして、達するために写し出されます2033年までのUSD 4.62億, 成長2026年から2033年にかけて21.10%のCAGR. 市場は精密薬、合成生物学の急速な進歩および医薬品、バイオテクノロジーの研究および遺伝工学の高められた要求によって運転される安定した拡張を目撃しています。

生命科学の革新のための強い政府およびEUレベルの資金援助と結合されるゲノムの研究の投資の上昇は地域を渡る市場成長をかなり加速します。 また、創薬、ワクチン開発、農業バイオテクノロジーの遺伝子合成の普及がさらなる採用を強化しています。 ドイツ、イギリス、フランス、スイスなど、先進的なバイオテクノロジー企業や先進的な研究インフラの存在は、自動および高スループット遺伝子合成技術の普及にも貢献しています。

主な市場動向と洞察

- ドイツは、2025年に28.6%の最大の収益シェアを持つ欧州遺伝子合成市場を支配し、強力なバイオテクノロジー産業、高度なゲノム研究インフラ、医薬品およびライフサイエンス企業の広範な存在によって支持しました。

- 消耗品のセグメントは、2025年に44.8%のシェアで市場を率いて、オリゴナクレオチド、試薬、酵素、およびすべての合成ワークフローで必要なキットの継続的な再発要求によって駆動しました。

- 英国は、2026年から2033年までの91%のCAGRで急速に成長する地域になることを期待しており、ゲノムプログラムの強力な投資によって燃料を供給し、バイオテクノロジーのスタートアップを拡大し、精密医学と先進的な治療における政府主導の取り組みを拡大しています。

- ソフトウェア&サービスは、AIベースの遺伝子設計プラットフォームおよびクラウド統合バイオインフォマティクスツールの採用に関するサージを反映し、11.3%のCAGRを登録するために提案された最速成長のコンポーネントタイプです。

- 標準的なGeneセグメントは、遺伝子型カテゴリを2025年に47.2%の収益シェアで支配し、基本的な研究、クローニング、および定期的な分子生物学アプリケーションで広く使用されている。

- 合成生物学は、生物学的システムと代謝経路の設計におけるエンジニアリングDNA構造の広範な使用によって好まれる市場の34.9%のために考慮しました。

- ワクチン設計部門は、最も急速に成長しているアプリケーションカテゴリであり、11.5%のCAGRは、mRNAワクチン、DNAベースの免疫療法、感染性疾患の迅速な対応プラットフォームに重点を置いています。

市場規模と予測

- グローバル市場価値(2025):USD 1.00億

- 予想される市場価値 (2033):USD 4.62億

- 予測CAGR (2026~2033):21.10%

- 2025年:ドイツ

- 最速成長国: イギリス

レポートスコープとヨーロッパ遺伝子合成市場セグメンテーション

|

アトリビュート |

ヨーロッパ遺伝子合成キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り |

|

主要市場プレイヤー |

・ツイストバイオサイエンス(アメリカ) ・統合DNA技術(アメリカ) ・サーモフィッシャーサイエンス株式会社. (米国) ・Ginkgoバイオワークス(アメリカ) ・シンテゴ(アメリカ) ・アトム(米国) ・コーデックスDNA(米国) ・アゼンタライフサイエンス(米国) ・OriGene Technologies(米国) ・シンビオテクノロジーズ(米国) ・エトンバイオサイエンス(米国) ・ブルーヘロンバイオテクノロジー(米国) ・GenScript Biotech Corporation(中国) ・バイオベーシック株式会社(カナダ) ・バイオマティック株式会社(カナダ) ・ユーロフィンズゲノムズ(ルクセンブルグ) ・クリエイティブバイオ遺伝子(米国) ・ プラシドソーラス(米国) ・DNAスクリプト(フランス) ・ベンチリング(米国) |

|

マーケットチャンス |

・個別化医療プログラムの拡大 ・次世代ワクチン開発における遺伝子合成の普及 ・産業バイオテクノロジーにおける合成生物学の普及 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

ヨーロッパ遺伝子合成市場動向

トレンド:AI-Driven&高出力Geneデザインプラットフォームの拡張

欧州における製薬企業やバイオテクノロジー企業は、DNAコンストラクト設計を加速し、精度を向上し、複雑な遺伝子シーケンスのターンアラウンド時間を削減するために、自動化された高スループット遺伝子合成プラットフォームを採用しています。 AIベースのシーケンス最適化とバイオインフォマティクスツールの統合は、予測設計能力を高め、大規模な合成生物学プロジェクトを可能にします。 アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・リサーチ・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデ・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデカデ たとえば、AI 支援遺伝子アセンブリシステムを導入し、コドンの使用量を最適化し、大規模ゲノム研究における合成エラーを削減しています。

ヨーロッパ遺伝子合成市場ダイナミクス

主要な市場運転者:精密薬及びバイオ医薬品の革新のための上昇の要求

欧州における精密医薬品およびバイオ医薬品開発の急速な拡大は、創薬、ワクチン開発、および治療タンパク質工学で使用される合成DNAおよび遺伝子構造の強力な需要を発揮しています。 製薬会社、研究所、受託開発組織は、ターゲット識別を加速し、開発のタイムラインを削減するために、早期R&Dパイプラインに遺伝子合成をますますます統合を統合しています。 ゲノムのイニシアチブおよび生命科学の革新のための強いEUレベルのサポートのための成長の政府の資金は市場の採用をさらに高めます。 例えば、遺伝子合成は、標的疾患の治療のためのmRNAベースのワクチンおよび設計細胞療法の開発に広く使用されています。

主要な拘束/チャレンジ:高度なシミュレータの高初期投資コスト

欧州遺伝子合成市場での主な抑制は、自動DNAアセンブリシステム、検証ツールのシーケンシング、AI対応設計ソフトウェアなど、先進的な合成プラットフォームに必要な高資本投資です。 高スループット合成研究所の設立と維持コスト、試薬、ソフトウェアライセンス、熟練した労働力に対する再発費、小型・中型研究機関の採用を制限します。 また、厳格な規制遵守と品質保証の要件は、運用の複雑さと全体的な支出を増加させます。 たとえば、小規模なバイオテクノロジースタートアップは、大規模な研究プロジェクトのための完全自動化された遺伝子合成パイプラインをデプロイする際の財務障壁に直面しています。

主要市場機会:クラウドベースのゲノムとAIを搭載したデザインエコシステムの統合

クラウドコンピューティングと人工知能の統合は、遺伝子合成ワークフローに、ヨーロッパ全体で重要な成長機会を提供し、より高速なシーケンス設計、リアルタイムコラボレーション、およびスケーラブルなデータドリブンな研究を可能にします。 クラウドベースのプラットフォームにより、研究者はゲノムデータを安全に共有し、分散遺伝子アセンブリシミュレーションを実行し、合成生物学の効率と革新を改善することができます。 AI搭載のツールは、エラー補正、シーケンス予測、機能的な遺伝子最適化を強化し、治療や産業バイオテクノロジーの応用を拡大します。 例えば、合成ワクチン開発とゲノムエンジニアリングプロジェクトにおける多機関連携を支援するクラウド型遺伝子設計プラットフォームが使用されています。

ヨーロッパ遺伝子合成市場スコープ

欧州遺伝子合成市場は、コンポーネント、遺伝子型、合成タイプ、アプリケーション、方法、エンドユーザー、分布チャネルに基づいてセグメント化されます。

- コンポーネント別

コンポーネントに基づいて、ヨーロッパ遺伝子合成市場は、合成装置、消耗品、ソフトウェアおよびサービスに分けられます。 消耗品セグメントは、2025年に44.8%のシェアで市場を支配し、オリゴナクレオチド、試薬、酵素、およびすべての合成ワークフローに必要なキットの継続的な再発要求によって駆動しました。 これらの材料は、標準とカスタム遺伝子構造の両方に不可欠であり、学術的および商業的な研究所に不可欠です。 大規模シーケンシングおよび創薬プログラムの高消費頻度は、このセグメントの優位性を強化します。 高機能試薬の継続的な進歩は、精度を向上させ、合成エラーを削減します。 ワクチンおよびバイオ医薬品開発における遺伝子合成の拡充も、消耗品の需要が高まっています。 セグメントは、バイオテクノロジーおよび製薬業界における強力な繰り返し購入サイクルの恩恵を受けています。

ソフトウェア&サービスセグメントは、AIベースの遺伝子設計プラットフォームおよびクラウド統合バイオインフォマティクスツールの採用を増加させ、11.3%(2026〜2033)のCAGRで最速成長しています。 これらのソリューションは、複雑な遺伝子構造物の迅速なシーケンス最適化、エラー補正、予測モデリングを可能にします。 合成生物学における自動化されたワークフロー管理のためのライジング要求は、さらなる採用を促進しています。 機械学習アルゴリズムの統合は設計精度を高め、開発時間を短縮します。 製薬会社は、業務上の負担を軽減するために、委託された遺伝子設計と分析サービスに依存しています。 ライフサイエンスを横断したデジタルトランスフォーメーションの拡大は、このセグメントの成長を加速しています。

- 遺伝子型別

遺伝子型をベースに、標準遺伝子、特急遺伝子、複合遺伝子等に市場を分けています。 標準Geneセグメントは、基本的な研究、クローニング、および定期的な分子生物学アプリケーションで広く使用されているため、2025年に47.2%のシェアで市場を支配しました。 これらの遺伝子は、合成が比較的単純で、納期の短縮と生産コストの低減を実現します。 アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・アカデミック・ア 高い再現性と十分に確立されたプロトコルは、その優位性をさらにサポートします。 初期段階の創薬での使用を増加させることで、需要も高まります。 セグメントは、ほぼすべてのライフサイエンス分野における幅広い適用性から恩恵を受けています。

複雑なGeneセグメントは、マルチドメインコンストラクト、長いDNAシーケンス、およびエンジニアリング遺伝子システムに対する需要の増加によって駆動される10.7%のCAGRで最速成長しています。 これらの遺伝子は、合成生物学、高度な治療薬、および産業バイオテクノロジーでますます必要とされます。 細胞および遺伝子治療の開発に焦点を当てる成長は、需要を大幅に増加させます。 エラーフリーアセンブリおよび高忠実度合成の技術的進歩により、より長く複雑なシーケンスの生産が可能になります。 製薬会社は、次世代の生態学とタンパク質工学の複合遺伝子を用いてますますます増加しています。 精密医学研究の拡大は、この分野で更なる成長を加速しています。

- 遺伝子合成タイプ別

遺伝子合成タイプをベースに、遺伝子ライブラリ合成やカスタム遺伝子合成に市場をセグメント化。 カスタムGene Synthesisセグメントは、2025年に55.6%のシェアで市場を支配し、医薬品の発見、ワクチン開発、合成生物学アプリケーションのためのテーラーメイドのDNAシーケンスの需要増加によって駆動しました。 医薬品およびバイオテクノロジー企業は、ターゲット研究および機能的研究のためのカスタム合成に大きく依存しています。 遺伝子工学プロジェクトの複雑化が進んでおり、さらなる需要が高まっています。 高精度、柔軟性、および迅速な納期により、このセグメントを非常に優先します。 抗体工学および治療研究における利用拡大は、その優位性をサポートします。 セグメントは、バイオテクノロジー研究開発における強力なアウトソーシングの傾向から恩恵を受けています。

Gene Library Synthesis セグメントは、高スループットスクリーニングおよび大規模機能ゲノム研究での使用率を増加させることにより、2.2%(2026–2033)のCAGRで最速成長しています。 これらのライブラリは、研究者が同時に数千種類の遺伝子を分析し、発見プロセスを加速することを可能にします。 CRISPRベースのスクリーニングおよび合成生物学アプリケーションに対するライジング要求は、燃料化の採用です。 製薬会社は、ターゲット識別と薬物検証のための遺伝子ライブラリを使用しています。 自動化およびシーケンシング技術における高度化は、ライブラリの建設効率を改善しています。 個別化医療および遺伝子研究における応用拡大は、さらなる成長をサポートします。

- 用途別

アプリケーションに基づき、市場は合成生物学、遺伝子工学、ワクチン設計、治療薬抗体、その他に分けられます。 合成生物学のセグメントは、2025年に34.9%のシェアで市場を支配しました, 生物学的システムと代謝経路の設計におけるエンジニアリングDNA構造の広範な使用によって駆動. 医薬品・産業バイオテクノロジー企業は、医薬品開発やバイオベースの生産のための合成生物学に大きく投資しています。 持続可能なバイオマニュファクチャリングに対するライジング要求は、さらなる採用をサポートしています。 遺伝子合成は、人工遺伝回路と工学された有機体の構築において重要な役割を果たしています。 ゲノム編集技術の継続的な革新は、このセグメントのリーダーシップを強化しています。 欧州における研究資金の拡大も成長しています。

ワクチン設計部門は、MLNワクチン、DNAベースの免疫療法、感染性疾患の迅速な対応プラットフォームに焦点を合わせることにより、11.5%(2026〜2033)のCAGRで最速成長しています。 遺伝子合成は、抗原シーケンスとワクチン候補の迅速な開発を可能にします。 製薬会社は、プラットフォームベースのワクチン技術に大きく投資しています。 将来のパンデミックのための準備を育てることは、需要を加速しています。 合成遺伝子アセンブリの進歩はワクチン開発のタイムラインを減らします。 欧州全域で公衆衛生の資金調達を拡大し、このセグメントをさらに向上させます。

- 方法によって

方法に基づいて、市場は固体フェーズの統合、破片ベースのDNAの統合およびPCRベースの酵素の統合に分けられます。 ソリッド・フェーズの統合の区分はオリゴヌクレオチドの生産の高い信頼性、精密および広範な採用による2025年の49.3%のシェアと市場を、支配しました。 この方法は、研究と商用遺伝子合成ワークフローの両方で広く使用されています。 強力なスケーラビリティと一貫性のあるシーケンス精度を提供します。 製薬会社は標準化された遺伝子構造のためのこの方法を好む。 インフラと成熟技術を確立し、その優位性をさらに支えます。 化学合成プロセスの継続的な最適化により、効率と歩留まりが向上します。

チップベースのDNA合成セグメントは、超高スループットおよび小型遺伝子合成プラットフォームの要求によって駆動され、11.0%(2026〜2033)のCAGRで最速成長しています。 同時に、数千個のDNAシーケンスを並列合成できる技術です。 合成生物学および大規模スクリーニングにおけるライジングの採用は成長を促進しています。 試薬の消費量を削減し、シーケンスごとのコストを削減することで、より魅力的性を高めます。 AI主導のデザインプラットフォームとの統合により、効率と精度が向上します。 ゲノムスケールエンジニアリングプロジェクトでの活用拡大が加速化

- エンドユーザーによる

エンドユーザーに基づいて、市場は学術研究機関、診断の実験室、バイオテクノロジー及び製薬会社、等に分けられます。 バイオテクノロジー&製薬企業セグメントは、2025年に58.1%のシェアで市場を支配し、創薬、バイオロジカル開発、臨床研究における遺伝子合成の広範な使用によって駆動しました。 これらの組織は、高度ゲノム技術の高い研究開発予算と強力な採用を持っています。 精密医薬品や標的セラピスに重点を置き、さらなる需要を増加させます。 遺伝子合成サービスのアウトソーシングは、効率性を向上させるために広く実践されています。 強力な規制コンプライアンス機能により、このセグメントに影響力が高まります。 バイオロジックおよびセルセラピーにおける継続的なイノベーションは、優位性をサポートしています。

アカデミック&リサーチインスティテュート部門は、ゲノムと合成生物学研究のための政府の資金を増やすことによって、9.8%のCAGRで最速成長しています。 大学や公的研究機関は、基礎と応用研究のための遺伝子合成の使用を拡大しています。 バイオテクノロジー企業との協業を加速する技術採用です。 合成技術のコストを削減し、アクセスが容易になります。 ゲノム教育プログラムの拡張は、さらなるサポート需要です。 翻訳研究に重点を置き、成長を強化しています。

- 流通チャネル

配布チャネルに基づいて、市場は直接入札、オンライン配布、およびサードパーティの配布に分けられます。 直接入札セグメントは、製薬会社、研究機関、政府資金プロジェクトから大規模な調達契約によって駆動され、2025年に62.4%の株式で市場を支配しました。 このチャネルは、信頼性、規制遵守、およびバルク購入の利点を保証します。 サプライヤーとエンドユーザー間の長期パートナーシップが優れています。 カスタマイズされた遺伝子合成のための高値契約は、このセグメントをサポート. 安全でトレーサブルな調達プロセスの環境設定により、採用が向上します。 強力な機関の需要は成長を続ける。

オンラインディストリビューションセグメントは、ライフサイエンスの調達のデジタル化と電子商取引スタイルのバイオテクノロジープラットフォームの採用を増加させることによって駆動される12.1%のCAGRで最速成長しています。 研究者は、オンラインポータルを通じて遺伝子の構成を注文し、より迅速な対応と利便性を実現します。 ワークフローを合理化し、AI ベースの設計と発注システムの統合 小型・中規模の研究所は、特にこのシフトを運転しています。 クラウドベースのバイオテクノロジー市場拡大は、さらなる成長を加速しています。 物流・配送システムの改善は、信頼性と採用を強化しています。

ヨーロッパ遺伝子合成市場地域分析

ドイツは、2025年に28.6%の最大の収益シェアを持つ欧州遺伝子合成市場を支配し、強力なバイオテクノロジー産業、高度なゲノム研究インフラ、医薬品およびライフサイエンス企業の広範な存在によって支持しました。 国はまた、ゲノムと合成生物学の重要な政府の資金、自動遺伝子合成プラットフォームの高い採用、および学術機関と業界の選手間の強力なコラボレーションから恩恵を受ける。 欧州遺伝子合成市場におけるドイツにおけるリーダーシップの地位を強化し続け、精密医薬品、バイオロジカル開発、および産業バイオテクノロジーに重点を置いています。

ドイツ Gene Synthesis Market Insight

ドイツ遺伝子合成市場は、その強力な医薬品製造拠点、高度なバイオテクノロジーインフラ、および広範な学術研究エコシステムによって駆動され、欧州最大の貢献者を維持します。 自動遺伝子合成プラットフォームとAIベースのバイオインフォマティクスツールの採用は、大規模ゲノム研究と創薬活動をサポートしています。 ライフサイエンスのイノベーションと業界と研究機関との強力なコラボレーションのための政府の資金調達は、市場成長を加速しています。 また、バイオロジカル、セル、遺伝子治療、合成生物学に重点を置き、欧州市場でドイツにおけるリーダーシップの地位を強化しています。

United Kingdom Gene Synthesis マーケット インサイト

英国遺伝子合成市場は、ゲノム研究プログラムの拡大、バイオテクノロジーのスタートアップ活動の拡大、および精密医療への取り組みのための強力な政府支援による強力な成長を目撃しています。 国の確立された学術機関およびバイオテクノロジークラスターは、治療開発およびワクチン研究におけるカスタム遺伝子合成の需要を駆動しています。 AI主導の遺伝子設計プラットフォームの統合が向上し、研究の効率化と精度が向上します。 また、大学、製薬会社、研究機関との強固な連携により、合成生物学用途におけるイノベーションを加速しています。

フランス Gene Synthesis Market Insight

フランス遺伝子合成市場は、強靭な学術研究インフラ、政府支援バイオテクノロジープログラム、合成生物学ツールの採用の増加により、着実に成長しています。 医薬品・ライフサイエンス企業は、創薬・ワクチン開発・分子診断の遺伝子合成をますます活用しています。 公共部門と民間部門間の協業の拡大とゲノム研究への投資を増加させ、市場の発展を強化しています。 また、パーソナライズされた医薬品やバイオロジックの生産に注力し、フランスの市場拡大を支援しています。

スペイン Gene Synthesis Market Insight

スペインの遺伝子合成市場は、生物医学的研究インフラを拡大し、医薬品研究開発投資を増加させ、遺伝子工学応用に重点を置いています。 アカデミックと研究機関は、分子生物学研究と治療研究のための遺伝子合成をますます採用しています。 EU-fundedゲノムプログラムへの参加拡大は、さらなる市場拡大をサポートしています。 また、個別化医療やバイオテクノロジーベースのヘルスケアソリューションの需要が高まっています。

ヨーロッパ遺伝子合成市場シェア

ヨーロッパGene Synthesis 業界は、主に、以下のような有名な企業によって導かれています。

- ツイストバイオサイエンス(米国)

- 統合DNA技術(米国)

- サーモフィッシャーサイエンス株式会社(米国)

- Ginkgo Bioworks(米国)

- シンテゴ(アメリカ)

- ATUM(アメリカ)

- Codex DNA(米国)

- アゼンタライフサイエンス(米国)

- OriGene Technologies(米国)

- シンビオテクノロジーズ(米国)

- エトンバイオサイエンス(米国)

- ブルーヘロンバイオテクノロジー(米国)

- GenScript Biotech株式会社(中国)

- バイオベーシック株式会社(カナダ)

- バイオマティック株式会社(カナダ)

- ユーロフィンズゲノムズ(ルクセンブルグ)

- クリエイティブバイオ遺伝子(米国)

- Plasmidsaurus(アメリカ)

- DNAスクリプト(フランス)

- ベンチリング(米国)

ヨーロッパGene Synthesis市場の最新動向

- 2025年1月、DNA Script は、酵素 DNA 合成の進歩を発表し、より長い複雑な DNA 配列の生成を可能にしました。これにより、mRNA ワクチン、抗体工学、遺伝子治療の開発に著しい応用が期待されます。

- 2023年5月、当社は、SYNTAX STX-200プラットフォームを立ち上げ、スケーラビリティを向上し、製薬研究開発およびゲノムエンジニアリングアプリケーション向けの迅速なDNA構造をサポート

- 2022年4月、DNA Script は、SYNTAX システムの早期アクセスプログラムを導入し、選択されたヨーロッパ研究機関とバイオファウンドリーが強化された遺伝子合成能力にアクセスできるようにし、プロトタイピング速度を改善し、合成生物学研究におけるアプリケーションを拡大

- 2021年11月、同社は、SYNTAXプラットフォームのCEマーク承認を受け、欧州全域での商用化を可能にし、学術、医薬品、バイオテクノロジー研究所で使用するための酵素DNA合成技術の規制受諾を強化しました。

- 2021年6月、DNAスクリプト(フランス)は、世界初のベンチトップ酵素DNA合成プラットフォーム「SYNTAXシステム」を発売し、研究所で合成DNAのオンデマンド生産を可能にし、外部サプライヤーの信頼性を削減し、ゲノムや合成生物学アプリケーションにおけるワークフローを大幅に加速

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

- 導入

- 研究の目的

- 市場の定義

- ヨーロッパの遺伝子合成市場の概要

- 制限事項

- 対象市場

- 市場セグメンテーション

- 対象市場

- 地理的範囲

- 研究対象年数

- 通貨と価格

- DBMR TRIPOD データ検証モデル

- 多変量モデリング

- 製品とサービス LIFELINE CURVE

- 主要オピニオンリーダーとの主なインタビュー

- DBMR マーケットポジショングリッド

- 市場アプリケーションカバレッジグリッド

- ベンダーシェア分析

- 二次資料

- 仮定

- エグゼクティブサマリー

- 欧州の遺伝子合成市場:規制

- 世界中で実施されているその他の標準規制

- 合成生物学の使用における生物多様性に関する規制

- 市場概要

- ドライバー

- 慢性感染症の蔓延

- 遺伝子治療の導入増加

- 分子生物学の分野における遺伝子合成への関心の高まり

- 政府の好ましい取り組み

- 合成生物学の拡大分野

- 拘束

- 遺伝子工学に関連する倫理的問題

- 生態系と生物多様性への脅威

- 訓練を受けた専門家の不足

- 生産プロセス全体にわたる技術的制限

- 機会

- ゲノミクスへの資金提供の増加

- 技術の進歩

- パーソナライズ医薬品の需要増加

- 課題

- 長い承認プロセス

- 明確に定義された特許制度の欠如

- COVID-19が欧州の遺伝子合成市場に与える影響

- サプライチェーンへの影響

- 需要に応じたインパクト

- メーカーにとっての戦略的決定

- 結論

- ヨーロッパの遺伝子合成市場、製品とサービス別

- 概要

- ソフトウェアとサービス

- 領事する

- 試薬

- アッセイ

- プローブと染料

- その他

- シンセサイザー

- 列ベースシンセサイザー

- マイクロアレイベースの合成装置

- ヨーロッパ遺伝子合成市場、遺伝子タイプ別

- 概要

- 標準遺伝子

- 複雑な遺伝子

- 遺伝子発現

- その他

- ヨーロッパの遺伝子合成市場、製品タイプ別

- 概要

- カスタム遺伝子合成

- 遺伝子ライブラリー合成

- ヨーロッパ遺伝子合成市場、用途別

- 概要

- 合成生物学

- 遺伝子工学

- 治療用抗体

- ワクチン設計

- その他

- ヨーロッパ 遺伝子合成市場、方法別

- 概要

- PCR ベースの酵素合成

- チップベースのDNA合成

- 固体ベースの合成

- ヨーロッパの遺伝子合成市場、エンドユーザー別

- 概要

- 学術研究機関

- バイオテクノロジーおよび製薬会社

- 診断検査室

- その他

- ヨーロッパ遺伝子合成市場、流通チャネル別

- 概要

- 直接入札

- オンライン配信

- サードパーティの販売業者

- ヨーロッパの遺伝子合成市場(地域別)

- ヨーロッパ

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- オランダ

- ロシア

- スイス

- 七面鳥

- ベルギー

- アイルランド

- その他のヨーロッパ

- ヨーロッパの遺伝子合成市場、企業の状況

- 企業シェア分析: ヨーロッパ

- SWOT分析

- 会社概要

- Integrated DNA Technologies, Inc.(ダナハーの子会社)

- 会社概要

- 収益分析

- 企業株式分析

- 製品ポートフォリオ

- 最近の動向

- サーモフィッシャーサイエンティフィック株式会社

- 会社概要

- 収益分析

- 企業株式分析

- 製品ポートフォリオ

- 最近の動向

- メルク

- 会社概要

- 収益分析

- 企業株式分析

- 製品ポートフォリオ

- 最近の動向

- ユーロフィンサイエンティフィック

- 会社概要

- 収益分析

- 企業株式分析

- サービスポートフォリオ

- 最近の開発

- バイオベーシック株式会社

- 会社概要

- 製品ポートフォリオ

- 最近の動向

- カネカユーロジェンテックSA

- 会社概要

- 製品ポートフォリオ

- 最近の動向

- GENEWIZ(Brooks Automation, Inc.の子会社)

- 会社概要

- 収益分析

- サービスポートフォリオ

- 最近の動向

- LGCリミテッド

- 会社概要

- 製品ポートフォリオ

- 最近の動向

- クリエイティブバイオジーン

- 会社概要

- サービスポートフォリオ

- 最近の開発

- ジェンスクリプト

- 会社概要

- 収益分析

- 試薬サービスポートフォリオ

- 最近の開発

- コーデックスDNA株式会社

- 会社概要

- 製品ポートフォリオ

- 最近の動向

- BBI-ライフサイエンス

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- アルデブロン

- 会社概要

- 製品ポートフォリオ

- 最近の動向

- アトゥム

- 会社概要

- サービスポートフォリオ

- 最近の動向

- ツイストバイオサイエンス

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- バイオキャット株式会社

- 会社概要

- 製品ポートフォリオ

- 最近の開発

- ATG:バイオシンセティクス GmbH

- 会社概要

- 製品ポートフォリオ

- 最近の開発

- エボネティクス

- 会社概要

- プラットフォームポートフォリオ

- 最近の動向

- エクソンバイオ

- 会社概要

- サービスポートフォリオ

- 最近の開発

- トレンジーム GmbH

- 会社概要

- サービスポートフォリオ

- 最近の開発

- アンケート

- 関連レポート

表のリスト

表1 ヨーロッパの遺伝子合成市場、製品・サービス別、2019年~2028年(百万米ドル)

表2 ヨーロッパの遺伝子合成市場におけるソフトウェアとサービス、製品とサービス別、2019年~2028年(百万米ドル)

表3 ヨーロッパの遺伝子合成市場における消耗品、製品・サービス別、2019年~2028年(百万米ドル)

表4 ヨーロッパの遺伝子合成市場における消耗品、製品・サービス別 2019-2028年 (百万米ドル)

表5 ヨーロッパの遺伝子合成市場におけるシンセサイザー、製品・サービス別、2019年~2028年(百万米ドル)

表6 ヨーロッパの遺伝子合成市場における合成装置、製品・サービス別 2019-2028年 (百万米ドル)

表7 ヨーロッパの遺伝子合成市場、遺伝子タイプ別、2019年~2028年(百万米ドル)

表8 ヨーロッパの遺伝子合成市場における標準遺伝子、遺伝子タイプ別、2019年~2028年(百万米ドル)

表9 ヨーロッパの遺伝子合成市場における複合遺伝子、遺伝子タイプ別、2019年~2028年(百万米ドル)

表10 ヨーロッパの遺伝子合成市場における遺伝子タイプ別エクスプレス遺伝子、2019年~2028年(百万米ドル)

表11 ヨーロッパの遺伝子合成市場におけるその他企業、遺伝子タイプ別、2019年~2028年(百万米ドル)

表12 ヨーロッパの遺伝子合成市場、製品タイプ別、2019年~2028年(百万米ドル)

表13 ヨーロッパのカスタム遺伝子合成市場、製品タイプ別、2019年~2028年(百万米ドル)

表14 ヨーロッパの遺伝子合成市場における遺伝子ライブラリー合成、製品タイプ別、2019年~2028年(百万米ドル)

表15 ヨーロッパの遺伝子合成市場、用途別、2019年~2028年(百万米ドル)

表16 ヨーロッパの遺伝子合成市場における合成生物学、用途別、2019年~2028年(百万米ドル)

表17 ヨーロッパの遺伝子合成市場における遺伝子工学、用途別、2019年~2028年(百万米ドル)

表18 ヨーロッパの遺伝子合成における治療用抗体市場、用途別、2019年~2028年(百万米ドル)

表19 ヨーロッパの遺伝子合成におけるワクチン設計市場、用途別、2019年~2028年(百万米ドル)

表20 ヨーロッパの遺伝子合成市場におけるその他、用途別、2019年~2028年(百万米ドル)

表21 ヨーロッパの遺伝子合成市場、方法別、2017年~2028年(百万米ドル)

表22 ヨーロッパの遺伝子合成市場におけるPCRベースの酵素合成、地域別、2017年~2028年(百万米ドル)

表23 ヨーロッパの遺伝子合成市場におけるチップベースのDNA合成、地域別、2017年~2028年(百万米ドル)

表24 ヨーロッパの遺伝子合成市場、地域別、2017年~2028年(百万米ドル)

表25 ヨーロッパの遺伝子合成市場、エンドユーザー別、2017年~2028年(百万米ドル)

表26 遺伝子合成市場におけるヨーロッパの学術研究機関、地域別、2017年~2028年(百万米ドル)

表27 ヨーロッパのバイオテクノロジーおよび製薬企業の遺伝子合成市場、地域別、2017年~2028年(百万米ドル)

表28 ヨーロッパの遺伝子合成診断ラボ市場、地域別、2017年~2028年(百万米ドル)

表29 遺伝子合成市場におけるヨーロッパその他地域別、2017年~2028年(百万米ドル)

表30 ヨーロッパの遺伝子合成市場、流通チャネル別、2017年~2028年(百万米ドル)

表31 遺伝子合成市場における欧州直接入札、地域別、2017年~2028年(百万米ドル)

表32 ヨーロッパの遺伝子合成市場におけるオンライン配信、地域別、2017年~2028年(百万米ドル)

表33 遺伝子合成市場における欧州の第三者販売業者、地域別、2017年~2028年(百万米ドル)

表34 ヨーロッパの遺伝子合成市場、地域別、2019年~2028年(百万米ドル)

表35 ヨーロッパの遺伝子合成市場、製品・サービス別、2019年~2028年(百万米ドル)

表36 ヨーロッパの遺伝子合成市場における消耗品、製品・サービス別 2019-2028年 (百万米ドル)

表 37 ヨーロッパの遺伝子合成市場におけるシンセサイザー、製品およびサービス別 2019-2028 (百万米ドル)

表38 ヨーロッパの遺伝子合成市場、遺伝子タイプ別、2019年~2028年(百万米ドル)

表39 ヨーロッパの遺伝子合成市場、製品タイプ別、2019年~2028年(百万米ドル)

表40 ヨーロッパの遺伝子合成市場、用途別、2019年~2028年(百万米ドル)

表41 ヨーロッパの遺伝子合成市場、方法別、2019年~2028年(百万米ドル)

表42 ヨーロッパの遺伝子合成市場、エンドユーザー別、2019年~2028年(百万米ドル)

表43 ヨーロッパの遺伝子合成市場、流通チャネル別、2019年~2028年(百万米ドル)

表44 ドイツの遺伝子合成市場、製品・サービス別、2019年~2028年(百万米ドル)

表45 ドイツの遺伝子合成市場における消耗品、製品・サービス別 2019-2028年 (百万米ドル)

表46 ドイツの遺伝子合成市場における合成装置、製品・サービス別 2019-2028年 (百万米ドル)

表47 ドイツの遺伝子合成市場、遺伝子タイプ別、2019年~2028年(百万米ドル)

表48 ドイツの遺伝子合成市場、製品タイプ別、2019年~2028年(百万米ドル)

表49 ドイツの遺伝子合成市場、用途別、2019年~2028年(百万米ドル)

表50 ドイツの遺伝子合成市場、方法別、2019年~2028年(百万米ドル)

表51 ドイツの遺伝子合成市場、エンドユーザー別、2019年~2028年(百万米ドル)

表52 ドイツの遺伝子合成市場、流通チャネル別、2019年~2028年(百万米ドル)

表53 英国の遺伝子合成市場、製品・サービス別、2019年~2028年(百万米ドル)

表54 英国の遺伝子合成市場における消耗品、製品・サービス別 2019-2028年 (百万米ドル)

表55 英国の遺伝子合成市場におけるシンセサイザー、製品・サービス別 2019-2028年 (百万米ドル)

表56 英国の遺伝子合成市場、遺伝子タイプ別、2019年~2028年(百万米ドル)

表57 英国の遺伝子合成市場、製品タイプ別、2019年~2028年(百万米ドル)

表58 英国遺伝子合成市場、用途別、2019年~2028年(百万米ドル)

表59 英国の遺伝子合成市場、方法別、2019年~2028年(百万米ドル)

表60 英国の遺伝子合成市場、エンドユーザー別、2019年~2028年(百万米ドル)

表61 英国の遺伝子合成市場、流通チャネル別、2019年~2028年(百万米ドル)

表62 イタリアの遺伝子合成市場、製品・サービス別、2019年~2028年(百万米ドル)

表63 イタリアの遺伝子合成市場における消耗品、製品・サービス別 2019-2028年 (百万米ドル)

表64 イタリアの遺伝子合成市場におけるシンセサイザー、製品およびサービス別 2019-2028 (百万米ドル)

表65 イタリア遺伝子合成市場、遺伝子タイプ別、2019年~2028年(百万米ドル)

表66 イタリアの遺伝子合成市場、製品タイプ別、2019年~2028年(百万米ドル)

表67 イタリア遺伝子合成市場、用途別、2019年~2028年(百万米ドル)

表68 イタリア遺伝子合成市場、方法別、2019年~2028年(百万米ドル)

表69 イタリア遺伝子合成市場、エンドユーザー別、2019年~2028年(百万米ドル)

表70 イタリア遺伝子合成市場、流通チャネル別、2019年~2028年(百万米ドル)

表 71 スペインの遺伝子合成市場、製品およびサービス別、2019-2028 (百万米ドル)

表 72 スペイン 遺伝子合成市場における消耗品、製品およびサービス別 2019-2028 (百万米ドル)

表 73 スペインの遺伝子合成市場におけるシンセサイザー、製品およびサービス別 2019-2028 (百万米ドル)

表74 スペイン遺伝子合成市場、遺伝子タイプ別、2019年~2028年(百万米ドル)

表75 スペイン遺伝子合成市場、製品タイプ別、2019年~2028年(百万米ドル)

表 76 スペインの遺伝子合成市場、用途別、2019-2028 年 (百万米ドル)

表 77 スペイン遺伝子合成市場、方法別、2019-2028 (百万米ドル)

表 78 スペイン遺伝子合成市場、エンドユーザー別、2019-2028 (百万米ドル)

表 79 スペインの遺伝子合成市場、流通チャネル別、2019-2028年(百万米ドル)

表80 フランス遺伝子合成市場、製品・サービス別、2019年~2028年(百万米ドル)

表81 フランス 遺伝子合成市場における消耗品、製品・サービス別 2019-2028年 (百万米ドル)

表82 フランス 遺伝子合成市場におけるシンセサイザー、製品・サービス別 2019-2028年 (百万米ドル)

表83 フランス遺伝子合成市場、遺伝子タイプ別、2019年~2028年(百万米ドル)

表84 フランス 遺伝子合成市場、製品タイプ別、2019年~2028年(百万米ドル)

表85 フランス遺伝子合成市場、用途別、2019年~2028年(百万米ドル)

表86 フランス遺伝子合成市場、方法別、2019年~2028年(百万米ドル)

表87 フランス遺伝子合成市場、エンドユーザー別、2019年~2028年(百万米ドル)

表88 フランス遺伝子合成市場、流通チャネル別、2019年~2028年(百万米ドル)

表 89 オランダ 遺伝子合成市場、製品およびサービス別、2019-2028 (百万米ドル)

表90 オランダ 遺伝子合成市場における消耗品、製品・サービス別 2019-2028年 (百万米ドル)

表91 オランダの遺伝子合成市場におけるシンセサイザー、製品およびサービス別 2019-2028 (百万米ドル)

表92 オランダの遺伝子合成市場、遺伝子タイプ別、2019年~2028年(百万米ドル)

表93 オランダの遺伝子合成市場、製品タイプ別、2019年~2028年(百万米ドル)

表94 オランダ 遺伝子合成市場、用途別、2019年~2028年(百万米ドル)

表95 オランダの遺伝子合成市場、方法別、2019年~2028年(百万米ドル)

表96 オランダの遺伝子合成市場、エンドユーザー別、2019年~2028年(百万米ドル)

表97 オランダの遺伝子合成市場、流通チャネル別、2019年~2028年(百万米ドル)

表98 ロシアの遺伝子合成市場、製品・サービス別、2019年~2028年(百万米ドル)

表99 ロシアの遺伝子合成市場における消耗品、製品・サービス別 2019-2028年 (百万米ドル)

表 100 ロシアの遺伝子合成市場におけるシンセサイザー、製品およびサービス別 2019-2028 (百万米ドル)

表 101 ロシアの遺伝子合成市場、遺伝子タイプ別、2019-2028 (百万米ドル)

表 102 ロシアの遺伝子合成市場、製品タイプ別、2019-2028 (百万米ドル)

表 103 ロシアの遺伝子合成市場、用途別、2019-2028 年 (百万米ドル)

表 104 ロシアの遺伝子合成市場、方法別、2019-2028 (百万米ドル)

表 105 ロシアの遺伝子合成市場、エンドユーザー別、2019-2028 (百万米ドル)

表 106 ロシアの遺伝子合成市場、流通チャネル別、2019-2028 年 (百万米ドル)

表 107 スイスの遺伝子合成市場、製品およびサービス別、2019-2028 (百万米ドル)

表 108 スイスの遺伝子合成市場における消耗品、製品およびサービス別 2019-2028 (百万米ドル)

表 109 スイスの遺伝子合成市場におけるシンセサイザー、製品およびサービス別 2019-2028 (百万米ドル)

表 110 スイスの遺伝子合成市場、遺伝子タイプ別、2019-2028 年 (百万米ドル)

表 111 スイスの遺伝子合成市場、製品タイプ別、2019-2028 (百万米ドル)

表 112 スイスの遺伝子合成市場、用途別、2019-2028 年 (百万米ドル)

表 113 スイスの遺伝子合成市場、方法別、2019-2028 (百万米ドル)

表 114 スイスの遺伝子合成市場、エンドユーザー別、2019-2028 年 (百万米ドル)

表 115 スイスの遺伝子合成市場、流通チャネル別、2019-2028 年 (百万米ドル)

表 116 トルコの遺伝子合成市場、製品およびサービス別、2019-2028 (百万米ドル)

表 117 トルコ 遺伝子合成市場における消耗品、製品およびサービス別 2019-2028 (百万米ドル)

表 118 トルコ 遺伝子合成市場におけるシンセサイザー、製品およびサービス別 2019-2028 (百万米ドル)

表 119 トルコの遺伝子合成市場、遺伝子タイプ別、2019-2028 年 (百万米ドル)

表 120 トルコの遺伝子合成市場、製品タイプ別、2019-2028 (百万米ドル)

表 121 トルコの遺伝子合成市場、用途別、2019-2028 年 (百万米ドル)

表 122 トルコの遺伝子合成市場、方法別、2019-2028 (百万米ドル)

表 123 トルコ遺伝子合成市場、エンドユーザー別、2019-2028 (百万米ドル)

表 124 トルコの遺伝子合成市場、流通チャネル別、2019-2028 年 (百万米ドル)

表 125 ベルギーの遺伝子合成市場、製品およびサービス別、2019-2028 (百万米ドル)

表 126 ベルギー 遺伝子合成市場における消耗品、製品およびサービス別 2019-2028 (百万米ドル)

表 127 ベルギーの遺伝子合成市場におけるシンセサイザー、製品およびサービス別 2019-2028 (百万米ドル)

表 128 ベルギーの遺伝子合成市場、遺伝子タイプ別、2019-2028 (百万米ドル)

表 129 ベルギーの遺伝子合成市場、製品タイプ別、2019-2028 (百万米ドル)

表 130 ベルギーの遺伝子合成市場、用途別、2019-2028 年 (百万米ドル)

表 131 ベルギーの遺伝子合成市場、方法別、2019-2028 (百万米ドル)

表 132 ベルギーの遺伝子合成市場、エンドユーザー別、2019-2028 年 (百万米ドル)

表 133 ベルギーの遺伝子合成市場、流通チャネル別、2019-2028 年 (百万米ドル)

表 134 アイルランド 遺伝子合成市場、製品およびサービス別、2019-2028 (百万米ドル)

表 135 アイルランド 遺伝子合成市場における消耗品、製品およびサービス別 2019-2028 (百万米ドル)

表 136 アイルランド 遺伝子合成市場におけるシンセサイザー、製品およびサービス別 2019-2028 (百万米ドル)

表 137 アイルランド 遺伝子合成市場、遺伝子タイプ別、2019-2028 (百万米ドル)

表 138 アイルランド 遺伝子合成市場、製品タイプ別、2019-2028 (百万米ドル)

表 139 アイルランド 遺伝子合成市場、用途別、2019-2028 (百万米ドル)

表 140 アイルランド 遺伝子合成市場、方法別、2019-2028 (百万米ドル)

表 141 アイルランド 遺伝子合成市場、エンドユーザー別、2019-2028 (百万米ドル)

表 142 アイルランド 遺伝子合成市場、流通チャネル別、2019-2028 年 (百万米ドル)

表 143 ヨーロッパのその他の地域の遺伝子合成市場、製品およびサービス別、2019-2028 (百万米ドル)

図表一覧

図1 ヨーロッパの遺伝子合成市場:セグメンテーション

図2 ヨーロッパの遺伝子合成市場:データの三角測量

図3 ヨーロッパの遺伝子合成市場: DROC分析

図4 ヨーロッパの遺伝子合成市場: ヨーロッパと地域別市場分析

図5 ヨーロッパの遺伝子合成市場:企業調査分析

図6 ヨーロッパ 遺伝子合成市場: 多変量モデリング

図7 ヨーロッパの遺伝子合成市場:インタビュー人口統計

図8 ヨーロッパの遺伝子合成市場: DBMR市場ポジショングリッド

図9 ヨーロッパの遺伝子合成市場:市場アプリケーションカバレッジグリッド

図10 ヨーロッパの遺伝子合成市場: ベンダーシェア分析

図11 ヨーロッパの遺伝子合成市場: セグメンテーション

図12 遺伝子治療の採用増加により、2021年から2028年の予測期間におけるヨーロッパの遺伝子合成市場が拡大すると予想される

図13 ソフトウェアおよびサービスセグメントは、2021年および2028年にヨーロッパの遺伝子合成市場で最大のシェアを占めると予想されています。

図14 欧州遺伝子合成市場の推進要因、制約要因、機会、課題

図15 米国におけるインフルエンザによる小児死亡数(2017~2020年)

図16 ヨーロッパにおけるHBV感染率(世界全体、2018年)

図17 ヨーロッパの遺伝子合成市場:製品・サービス別、2020年

図18 ヨーロッパの遺伝子合成市場:製品・サービス別、2020年~2028年(百万米ドル)

図19 ヨーロッパの遺伝子合成市場:製品およびサービス別、CAGR(2020〜2028年)。

図20 ヨーロッパの遺伝子合成市場:製品・サービス別、ライフライン曲線

図21 ヨーロッパの遺伝子合成市場: 遺伝子タイプ別、2020年

図22 ヨーロッパの遺伝子合成市場:遺伝子タイプ別、2020年~2028年(百万米ドル)

図23 ヨーロッパの遺伝子合成市場: 遺伝子タイプ別、CAGR (2020-2028)

図24 ヨーロッパの遺伝子合成市場: 遺伝子タイプ別、ライフライン曲線

図25 ヨーロッパの遺伝子合成市場:製品タイプ別、2020年

図26 ヨーロッパの遺伝子合成市場:製品タイプ別、2020年~2028年(百万米ドル)

図27 ヨーロッパの遺伝子合成市場:製品タイプ別、CAGR(2020-2028)

図28 ヨーロッパの遺伝子合成市場:製品タイプ別、ライフライン曲線

図29 ヨーロッパの遺伝子合成市場:用途別、2020年

図30 ヨーロッパの遺伝子合成市場:用途別、2020年~2028年(百万米ドル)

図31 ヨーロッパの遺伝子合成市場:用途別、CAGR(2020-2028)

図32 ヨーロッパの遺伝子合成市場:用途別、ライフライン曲線

図33 ヨーロッパの遺伝子合成市場:方法別、2020年

図34 ヨーロッパの遺伝子合成市場:方法別、2020年~2028年(百万米ドル)

図35 ヨーロッパの遺伝子合成市場:方法別、CAGR(2020-2028)

図36 ヨーロッパの遺伝子合成市場: 方法別、ライフライン曲線

図37 ヨーロッパの遺伝子合成市場:エンドユーザー別、2020年

図38 ヨーロッパの遺伝子合成市場:エンドユーザー別、2020年~2028年(百万米ドル)

図39 ヨーロッパの遺伝子合成市場:エンドユーザー別、CAGR(2020-2028)

図40 ヨーロッパの遺伝子合成市場:エンドユーザー別、ライフライン曲線

図41 ヨーロッパの遺伝子合成市場:流通チャネル別、2020年

図42 ヨーロッパの遺伝子合成市場:流通チャネル別、2020年~2028年(百万米ドル)

図43 ヨーロッパの遺伝子合成市場:流通チャネル別、CAGR(2020-2028)

図44 ヨーロッパの遺伝子合成市場:流通チャネル別、ライフライン曲線

図45 ヨーロッパの遺伝子合成市場:スナップショット(2020年)

図46 ヨーロッパの遺伝子合成市場:国別(2020年)

図47 ヨーロッパの遺伝子合成市場:国別(2021年および2028年)

図48 ヨーロッパの遺伝子合成市場:国別(2020年および2028年)

図49 ヨーロッパの遺伝子合成市場:製品タイプ別(2021-2028年)

図50 ヨーロッパの遺伝子合成市場:企業シェア2020(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。