ヨーロッパの健康とウェルネス食品市場、タイプ別(機能性食品、強化および健康的なベーカリー製品、健康的なスナック、BFY食品、飲料、チョコレートなど)、カロリー含有量(無カロリー、低カロリー、カロリー削減)、性質(非遺伝子組み換えおよび遺伝子組み換え)、脂肪含有量(無脂肪、低脂肪、脂肪削減)、カテゴリー(従来型およびオーガニック)、フリーフロムカテゴリー(グルテンフリー、乳製品フリー、大豆フリー、ナッツフリー、ラクトースフリー、人工香料フリー、人工着色料フリーなど)、流通チャネル(店舗型小売業者および非店舗型小売業者)、業界動向および2029年までの予測。

市場分析と洞察

世界の健康とウェルネス食品市場は、バランスの取れた食事へのより総合的なアプローチを採用するために、より自然で機能的な製品を求める顧客の嗜好の変化により、パッケージ食品業界よりも急速に成長しています。食習慣を変え、バランスの取れた栄養のある食事とアクティブなライフスタイルを取り入れる人が増えていることが、健康とウェルネス食品業界の成長を牽引する大きな要因です。世界中の人々が健康的な食事、運動、定期的な身体活動の価値を認識しており、これは市場の成長にとって重要です。ただし、健康とウェルネス食品の高価格と高い維持費が市場の成長を妨げる可能性があります。

無機製品よりも天然原料から作られたオーガニック食品の消費量の増加は、世界の健康食品市場に新たなチャンスをもたらすでしょう。対照的に、市場プレーヤー間の激しい競争は、市場の成長を妨げる可能性があります。

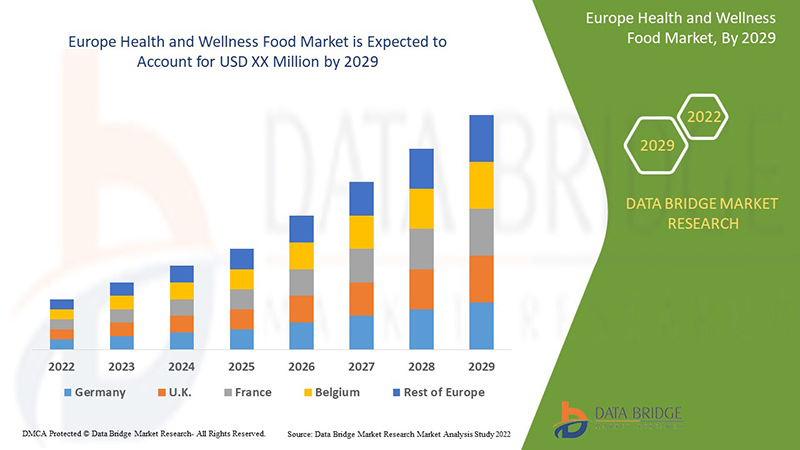

Data Bridge Market Research は、ヨーロッパの健康とウェルネス食品市場は、2022 年から 2029 年の予測期間中に 9.0% の CAGR で成長すると分析しています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019 - 2015 にカスタマイズ可能) |

|

定量単位 |

収益(10億米ドル) |

|

対象セグメント |

タイプ別(機能性食品、栄養強化および健康ベーカリー製品、健康スナック、BFY食品、飲料、チョコレートなど)、カロリー含有量(無カロリー、低カロリー、カロリーカット)、性質別(非遺伝子組み換えおよび遺伝子組み換え)、脂肪含有量(無脂肪、低脂肪、脂肪カット)、カテゴリー別(従来およびオーガニック)、不使用カテゴリー別(グルテンフリー、乳製品フリー、大豆フリー、ナッツフリー、ラクトースフリー、人工香料フリー、人工着色料フリーなど)、流通チャネル別(店舗型小売業者および店舗型以外の小売業者) |

|

対象地域 |

スペイン、イタリア、フランス、ドイツ、イギリス、スイス、オランダ、ベルギー、ロシア、トルコ、その他のヨーロッパ諸国 |

|

対象となる市場プレーヤー |

Maspex、ペプシコ、ゼネラル・ミルズ、マース・インコーポレーテッド、ネスレ、ダノン、アボット、ヒューエル、GSKグループ、クリフ・バー・アンド・カンパニー、ヨープレイトUSA、チョバニ、LLC、SO DELICIOUS DAIRY FREE、ザ・シンプリー・グッド・フーズ・カンパニー、モンデリーズ・インターナショナル、ケロッグ、ザ・クエーカー・オーツ・カンパニー、ヤクルト本社、リベルテ |

市場の定義

食品、健康、ウェルネスはすべて相互に関連しています。私たちが摂取する食品とその産地は、私たちの健康とフィットネスに影響を与えます。ウェルネスは、私たちが日々の生活に取り入れるバランスの取れた食品から生まれます。健康とは、単に良い食品を食べることだけでなく、緊張やストレスを軽減し、定期的に運動することです。食品、健康、ウェルネス食品は、機能的な要素を加えたり、加工方法を変更したりすることで、病気のリスクや治療を減らし、身体的または精神的なパフォーマンスを向上させるのに役立ちます。

ヨーロッパの健康とウェルネス食品市場の動向

ドライバー

- 健康食品への支出増加

消費者の可処分所得が増加し、世帯が貯蓄したり食費に使ったりできるお金が増えたため、当然のことながら健康食品の消費量が増加し、世界的な健康・ウェルネス食品市場の需要が生まれました。このように、消費者の可処分所得が増加することで、健康的な生活を送るためにより多くの栄養飲料を購入できるようになり、市場の成長が促進されます。さらに、健康食品や栄養食品への支出の増加により、人々の健康維持に役立つ食品の需要が高まっています。

このように、可処分所得の増加により、消費者は健康維持のために栄養飲料などの健康食品に多くのお金を使うようになり、それがヨーロッパの健康・ウェルネス食品市場の成長を牽引すると予想されます。

- クリーンラベル食品の需要増加

クリーン ラベル食品には、最も自然で加工度の低い原料が含まれています。消費者は、より健康的なライフスタイルを送るために健康的で衛生的な食品オプションを選択しているため、健康食品とウェルネス食品の需要が高まっています。消費者は、特定のライフスタイルを継続するために、保存料や添加物を含まないクリーンなラベル付き食品を好む傾向が高まっています。また、クリーン ラベル製品を使用することで持続可能な環境を促進することに対する意識が高まっており、市場の成長を後押ししています。クリーン ラベル食品の需要が高まると、健康食品とウェルネス メーカーはより多くの製品を投入できるようになり、市場の成長に寄与します。

したがって、消費者に高品質の製品を提供し、クリーンラベルと健康食品に対する高まるニーズを満たすためにクリーンラベルの安全製品を導入するメーカーの数が増えることで、ヨーロッパの健康・ウェルネス食品市場の成長が促進されると予想されます。

機会

-

ミレニアル世代の食習慣とライフスタイルの変化

The millennials' changing eating habits are more inclined towards conscious indulgence, which means that while they want to indulge in eating out and eating right, they want to be mindful of what they eat and select their places after thorough consideration. Millennials are willing to pay for fresh, healthy food. They love food and flavors from multiple cultures and engage in distribution channels like meal services and smoothie deliveries. Thus, the changing eating habits of millennials create an opportunity for the Europe health and wellness food market.

Thus, these changing eating preferences create an opportunity for the nutritional food and beverages market, and manufacturers are trying to fulfill the demands of millennials. This is projected to create ample opportunities for the growth of the Europe health and wellness food product market.

Restraints/Challenges

- Lack of awareness among people and skepticism towards healthy food & beverages

The limited or lack of awareness about the health benefits and nutritional value of nutritional food & beverages creates skepticism about the products. Consumers are hesitant about consuming nutritional beverages due to increased contamination and adulteration in food & beverages. Thus, this ultimately creates skepticism among the consumers, who think twice before buying the food or beverage to avoid the side effects. This is the key challenging factor for the market growth. Lack of understanding about nutritional labeling on food & beverages creates confusion among consumers. The nutritional labels can be misleading, and in some cases, these are false claims, creating hesitation among consumers to choose proper healthy food & beverages.

However, manufacturers are trying to add more value to the nutritional and healthy beverages and clearly label the products' nutritional value.

Thus, the increasing skepticism and lack of awareness about the nutritional content and health benefits of health and wellness products among some consumers may hamper the market's growth.

Post-COVID-19 Impact on Europe Health and Wellness Food Market

The COVID-19 pandemic has affected the global health and wellness food market significantly. The persistence of COVID-19 for a longer period has affected the supply chain as it got disrupted, and it became difficult to supply the food products to the consumers, initially decreasing the demand for food products. However, post covid, the demand for health and wellness food products has increased significantly owing to increased awareness about the side effects of unhealthy food and the urge to stay fit and healthy. Consumers are trying to have the most nutritious products such as plant-based, vegan, and nutritional food and beverages to avoid medical conditions.

Thus, the trend of having healthy eating patterns has significantly affected the market, which is leading the market towards rapid growth in the coming years.

Recent Developments

- In May 2022, Oreo is launching a new range of gluten-free Oreos in the United States, Oreo Zero in China, Lacta Intense in Brazil, and Caramilk, a chocolate product, in Australia. These products result from new formulations for health-conscious consumers as health and well-being continue to be a focus of innovation for the company

Europe Health and Wellness Food Market Scope

Europe health and wellness food market are segmented on type, calorie content, nature, fat content, category, free from the category, and distribution channel. The growth amongst these segments will help you analyze major growth segments in the industries and provide the users with a valuable market overview and market insights to make strategic decisions to identify core market applications.

Type

- Functional Food

- Fortified and Healthy Bakery Products

- Healthy Snacks

- BFY Foods

- Beverages

- Chocolates

- Others

By type, the Europe health and wellness food market is segmented into functional food, fortified and healthy, bakery products, healthy snacks, BFY foods, beverages, chocolates, and others.

Calorie Content

- No calorie

- Low calories

- Reduced calorie

By calorie content, the Europe health and wellness food market is segmented into no calorie, low calories, and reduced calorie.

Nature

- Non-GMO

- GMO

By nature, the Europe health and wellness food market is segmented into non-GMO and GMO.

Fat Content

- No fat

- Low fat,

- Reduced-fat

By fat content, the Europe health and wellness food market is segmented into no fat, low fat, and reduced fat.

Category

- Conventional

- Organic

By category, the Europe health and wellness food market is segmented into conventional and organic

Free From Category

- Gluten-Free

- Dairy-Free

- Soy-Free

- Nut-Free

- Lactose-Free

- Artificial Flavor Free

- Artificial Color Free

- Others

By free from category, the Europe health and wellness food market is segmented into gluten free, dairy free, soy free, nut free, lactose free, artificial flavor free, artificial color free and others.

Distribution Channel

- Store-based retailers

- Non-store retailers

By distribution channel, the Europe health and wellness food market is segmented into store based retailers and non-store retailers.

Europe Health and Wellness Food Market Regional Analysis/Insights

Europe health and wellness food market are analyzed, and market size insights and trends are provided based on as referenced above.

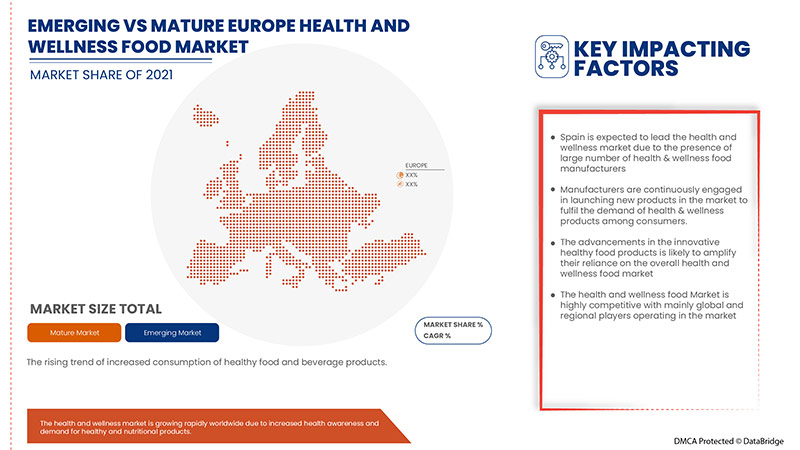

The countries covered in the Europe health and wellness food market report are the Spain, Italy, France, Germany, U.K, Switzerland, Netherlands, Belgium, Russia, Turkey and rest of Europe.

Spain is expected to dominate the Europe health and wellness food market regarding market share and revenue. It is estimated to maintain its dominance during the forecast period due to the rising trend of increased consumption of healthy food and beverage and growing consumer demand for functional food.

レポートの地域セクションでは、市場の現在および将来の傾向に影響を与える個々の市場影響要因と市場規制の変更も提供しています。新規および交換販売、国の人口統計、疾病疫学、輸出入関税などのデータポイントは、個々の国の市場シナリオを予測するために使用される主要な指標の一部です。さらに、国別データの予測分析を提供する際には、グローバルブランドの存在と可用性、地元および国内ブランドとの激しい競争により直面する課題、販売チャネルの影響が考慮されています。

競争環境とヨーロッパの健康・ウェルネス食品市場シェア分析

ヨーロッパの健康とウェルネス食品市場の競争環境は、競合他社の詳細を示しています。詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、グローバルなプレゼンス、生産拠点と施設、生産能力、会社の長所と短所、製品の発売、製品の幅と広さ、アプリケーションの優位性が含まれます。上記のデータ ポイントは、ヨーロッパの健康とウェルネス食品市場への企業の重点にのみ関連しています。

ヨーロッパの健康・ウェルネス食品市場で事業を展開している主要企業には、Maspex、PepsiCo、General Mills Inc.、Mars, Incorporated、Nestlé、Danone、Abbott、Huel Inc.、GSK Group of Companies、Clif Bar & Company、Yoplait USA, Inc.、Chobani, LLC.、SO DELICIOUS DAIRY FREE、The Simply Good Foods Company、Mondelez International、Kellogg Co.、The Quaker Oats Company、Yakult Honsha Co., Ltd.、LIBERTÉ などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 ヨーロッパの健康・ウェルネス食品市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 タイプライフライン曲線

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 概要

4つのプレミアムインサイト

4.1 ブランド比較分析

4.2 消費者可処分所得の動向

4.3 欧州の健康とウェルネス食品市場の消費者レベルの動向

4.3.1 概要

4.3.2 高い栄養価

4.3.3 植物由来およびオーガニック製品

4.3.4 持ち運び可能な食品

4.3.5 健康的なスナック

4.4 購入決定に影響を与える要因

4.4.1 植物由来の食事に対する消費者の関心の高まり

4.4.2 フリーフロム食品の需要

4.4.3 健康的で持続可能な食料の入手可能性

4.4.4 健康食品の価格設定

4.5 ヨーロッパの健康とウェルネス食品市場の業界動向と将来展望

4.5.1 天然原料ベースの食品を発売するメーカー

4.5.2 製造業者による幅広い健康食品とウェルネス食品の生産増加

4.5.3 栄養補助食品の開発に注力するメーカー

4.6 市場洞察の主要情報源のリスト

4.7 消費者の要求を満たす

4.8 新製品発売戦略

4.8.1 製品発売数

4.8.1.1 ライン拡張

4.8.1.2 新しいパッケージ

4.8.1.3 再起動

4.8.1.4 新しい定式化

4.9 プライベートラベルとブランドラベル

4.1 プロモーション活動

4.11 規制、認証、ラベル表示

4.11.1 規則

4.11.2 ラベル表示と表示

4.11.3 認証

4.11.3.1 BRC食品安全認証

4.11.3.2 AGMARK認証

4.11.3.3 植物および植物製品

4.12 ショッピング行動と動向

4.12.1 家族や友人からの推薦

4.12.2 研究

4.12.3 衝動的な

4.12.4 広告:

4.12.4.1 テレビ広告

4.12.4.2 オンライン広告

4.12.4.3 店内広告

4.12.4.4 屋外広告

4.12.5 結論

4.13 サプライチェーン分析

4.13.1 原材料調達

4.13.2 製造プロセス

4.13.3 マーケティングと流通

4.13.4 エンドユーザー

5 市場概要

5.1 ドライバー

5.1.1 タンパク質ベースの栄養価の高い健康食品と飲料の需要の高まり

5.1.2 可処分所得の増加と健康食品への支出の増加

5.1.3 ビーガン/植物由来の健康食品の需要増加

5.1.4 クリーンラベル食品の需要増加

5.2 拘束

5.2.1 強化食品および飲料に対する規制の強化

5.2.2 健康栄養食品・飲料の価格上昇

5.3 機会

5.3.1 健康・ウェルネス食品・飲料製品の発売数の増加

5.3.2 ミレニアル世代の食習慣とライフスタイルの変化

5.3.3 健康に良いノンアルコール飲料の需要増加

5.4 課題

5.4.1 COVID-19によるサプライチェーンの混乱

5.4.2 健康的な食品や飲料に対する人々の認識不足と懐疑心

6 コロナ後の欧州の健康とウェルネス食品市場への影響

6.1 COVID-19の余波

6.2 需要とサプライチェーンへの影響

6.3 価格への影響

6.4 結論

7 ヨーロッパの健康・ウェルネス食品市場(タイプ別)

7.1 概要

7.2 機能性食品

7.2.1 機能性食品(種類別)

7.2.1.1 朝食用シリアル製品

7.2.1.1.1 朝食用シリアルフレーク

7.2.1.1.2 朝食用オートミール

7.2.1.1.3 朝食用シリアルポリッジ

7.2.1.1.4 朝食用クッキー

7.2.1.1.5 その他

7.2.1.2 ヨーグルト

7.2.1.2.1 ヨーグルト(種類別)

7.2.1.2.1.1 通常のヨーグルト

7.2.1.2.1.2 濃縮ヨーグルト

7.2.1.2.1.3 プロバイオティクスヨーグルト

7.2.1.2.1.4 セットヨーグルト

7.2.1.2.1.5 バイオライブヨーグルト

7.2.1.2.1.6 かき混ぜヨーグルト

7.2.1.2.1.7 その他

7.2.1.2.2 ヨーグルト(カテゴリー別)

7.2.1.2.2.1 フローズンヨーグルト

7.2.1.2.2.2 飲むヨーグルト

7.2.1.2.2.3 スプーンで食べられるヨーグルト

7.2.1.2.2.4 その他

7.2.1.2.3 ヨーグルト(フレーバー別)

7.2.1.2.3.1 プレーン

7.2.1.2.3.2 フレーバー

7.2.1.2.3.2.1 イチゴ

7.2.1.2.3.2.2 バニラ

7.2.1.2.3.2.3 ブルーベリー

7.2.1.2.3.2.4 ピーチ

7.2.1.2.3.2.5 バナナ

7.2.1.2.3.2.6 ブラックベリー

7.2.1.2.3.2.7 チェリー

7.2.1.2.3.2.8 バタースコッチ

7.2.1.2.3.2.9 キャラメル

7.2.1.2.3.2.10 ザクロ

7.2.1.2.3.2.11 チョコレート

7.2.1.2.3.2.12 ナッツ

7.2.1.2.3.2.13 ココナッツ

7.2.1.2.3.2.14 オーチャードチェリー

7.2.1.2.3.2.15 コットンキャンディ

7.2.1.2.3.2.16 ハニー

7.2.1.2.3.2.17 モカ

7.2.1.2.3.2.18 アマレット

7.2.1.2.3.2.19 カボチャ

7.2.1.2.3.2.20 ペパーミント

7.2.1.2.3.2.21 その他

7.2.1.3 栄養バー

7.2.1.3.1 栄養バー(種類別)

7.2.1.3.1.1 シリアルバー

7.2.1.3.1.1.1 グラノーラバー

7.2.1.3.1.1.2 オート麦バー

7.2.1.3.1.1.3 ライスバー

7.2.1.3.1.1.4 ミックスシリアルバー

7.2.1.3.1.1.5 その他

7.2.1.3.1.2 エネルギーバー

7.2.1.3.1.2.1 植物由来プロテインバー

7.2.1.3.1.2.2 動物性タンパク質バー

7.2.1.3.1.2.2.1 ホエイプロテインバー

7.2.1.3.1.2.2.2 カゼインプロテインバー

7.2.1.3.1.2.2.2.1 ファイバーバー

7.2.1.3.1.2.2.2.2 プロバイオティクスバー

7.2.1.3.1.2.2.2.3 オメガ3バー

7.2.1.3.1.2.2.2.4 アミノ酸バー

7.2.1.3.1.2.2.2.5 その他

7.2.1.3.1.3 フルーツバー

7.2.1.3.1.3.1 バナナ

7.2.1.3.1.3.2 リンゴ

7.2.1.3.1.3.3 オレンジ

7.2.1.3.1.3.4 ベリー

7.2.1.3.1.3.5 チェリー

7.2.1.3.1.3.6 アボカド

7.2.1.3.1.3.7 その他

7.2.1.3.1.4 ナットバー

7.2.1.3.1.4.1 アーモンド

7.2.1.3.1.4.2 ピーナッツ

7.2.1.3.1.4.3 ヘーゼルナッツ

7.2.1.3.1.4.4 カシューナッツ

7.2.1.3.1.4.5 日付

7.2.1.3.1.4.6 その他

7.2.1.3.1.5 その他

7.2.1.3.2 栄養バー(カテゴリー別)

7.2.1.3.3 通常

7.2.1.3.4 プレワークアウトバー

7.2.1.3.5 食事代替バー

7.2.1.3.6 ワークアウト後のバー

7.2.1.3.7 ヨガバー

7.2.1.3.8 その他

7.2.2 機能性食品(カテゴリー別)

7.2.2.1 従来型

7.2.2.2 オーガニック

7.2.3 機能性食品(カロリー別)

7.2.3.1 低カロリー

7.2.3.2 カロリー削減

7.2.3.3 カロリーなし

7.3 ヘルシーなスナック

7.3.1 製品タイプ別のヘルシースナック

7.3.1.1 野菜スナック

7.3.1.2 マルチグレインウェーハ、クラッカー、チップ

7.3.1.3 トレイルミックス

7.3.1.4 ドライベリースナック

7.3.1.5 その他

7.3.2 ヘルシースナック(カテゴリー別)

7.3.2.1 従来型

7.3.2.2 有機

7.3.3 カロリー別ヘルシースナック

7.3.3.1 低カロリー

7.3.3.2 カロリー削減

7.3.3.3 カロリーなし

7.4 飲料

7.4.1 飲料(種類別)

7.4.1.1 強化コーヒー

7.4.1.2 BFY飲料

7.4.1.2.1 ヘルシースムージー

7.4.1.2.2 ダイエットソーダ

7.4.1.2.3 植物性ミルク

7.4.1.2.3.1 植物性ミルク(種類別)

7.4.1.2.3.1.1 アーモンドミルク

7.4.1.2.3.1.2 豆乳

7.4.1.2.3.1.3 ココナッツミルク

7.4.1.2.3.1.4 オートミルク

7.4.1.2.3.1.5 カシューミルク

7.4.1.2.3.1.6 その他

7.4.1.2.4 植物性ミルク(配合別)

7.4.1.2.4.1.1 甘味料入り

7.4.1.2.4.1.2 無糖

7.4.1.2.5 フレーバーウォーター

7.4.1.3 エナジードリンク

7.4.1.4 コンブチャドリンク

7.4.1.5 ハーブティー

7.4.1.5.1 ミックスハーブ

7.4.1.5.2 イエルバマテ

7.4.1.5.3 ウーロン茶

7.4.1.5.4 カモミール

7.4.1.5.5 抹茶

7.4.1.5.6 ミント

7.4.1.5.7 ローズマリー

7.4.1.5.8 ペパーミント

7.4.1.5.9 従来の茶葉

7.4.1.5.10 シングルハーブ

7.4.1.5.11 シナモン

7.4.1.5.12 タイム

7.4.1.5.13 ローズヒップ

7.4.1.5.14 エキナセア

7.4.1.5.15 バブル

7.4.1.5.16 その他

7.4.1.6 フルーツティー

7.4.1.6.1 シングルフルーツティー

7.4.1.6.2 ピーチ

7.4.1.6.3 オレンジ

7.4.1.6.4 ザクロ

7.4.1.6.5 マンゴー

7.4.1.6.6 イチゴ

7.4.1.6.7 アップルティー

7.4.1.6.8 パイナップル

7.4.1.6.9 キウイ

7.4.1.6.10 ラズベリー

7.4.1.6.11 クランベリー

7.4.1.6.12 ブルーベリー

7.4.1.6.13 ゴジベリー

7.4.1.6.14 パッションフルーツ

7.4.1.6.15 その他

7.4.1.6.16 ミックスフルーツティー

7.4.2 飲料(カテゴリー別)

7.4.2.1 従来型

7.4.2.2 有機

7.4.3 飲料(カロリー別)

7.4.3.1 低カロリー

7.4.3.2 カロリーの削減

7.4.3.3 カロリーなし

7.5 栄養強化&ヘルシーなベーカリー製品

7.5.1 栄養強化および健康に良いベーカリー製品(種類別)

7.5.1.1 パンとロールパン

7.5.1.2 ビスケットとクッキー

7.5.1.3 パンケーキとその他のベーカリーミックス

7.5.1.4 ケーキとペストリー

7.5.1.5 トルティーヤ

7.5.1.6 カップケーキとマフィン

7.5.2 栄養強化および健康に良いベーカリー製品(カテゴリー別)

7.5.2.1 従来型

7.5.2.2 有機

7.5.3 栄養強化および健康に良いベーカリー製品(カロリー別)

7.5.3.1 低カロリー

7.5.3.2 カロリー削減

7.5.3.3 カロリーなし

7.6 BFYフーズ

7.6.1 BFY食品の種類別

7.6.1.1 ヘルシーなピザとパスタ

7.6.1.2 ヘルシーなクリスプ

7.6.1.3 ヘルシーなポテトチップス(種類別)

7.6.1.3.1 プロテインクリスプ

7.6.1.3.2 ベジクリスプ

7.6.1.3.3 グリーンビーンズクリスプ

7.6.1.3.4 ミックスベジクリスプ

7.6.1.3.5 ビーツクリスプ

7.6.1.3.6 カリフラワークリスプ

7.6.1.3.7 その他

7.6.1.3.8 ヘルシーなクリスプ(フレーバー別)

7.6.1.3.9 バーベキュー

7.6.1.3.10 チーズ

7.6.1.3.11 海塩

7.6.1.3.12 スイートチリ

7.6.1.3.13 バッファローウィング

7.6.1.3.14 甘味と塩味

7.6.1.3.15 その他

7.6.1.4 スープ

7.6.1.5 スプレッド

7.6.1.6 ソース、マヨネーズ、ドレッシング

7.6.1.7 その他

7.6.2 BFY食品(カテゴリー別)

7.6.2.1 従来型

7.6.2.2 有機

7.6.3 BFY食品(カロリー別)

7.6.3.1 低カロリー

7.6.3.2 カロリーの削減

7.6.3.3 カロリーなし

7.7 チョコレート

7.7.1 チョコレートの種類

7.7.1.1 ダークチョコレートバー

7.7.1.2 ナッツ入りチョコレート

7.7.1.3 フルーツ&ナッツ入りチョコレートブリットル

7.7.1.4 強化チョコレートバー

7.7.1.5 その他

7.7.2 チョコレート(配合別)

7.7.2.1 甘い

7.7.2.2 セミスイート

7.7.2.3 砂糖不使用

7.7.3 チョコレート(カテゴリー別)

7.7.3.1 従来型

7.7.3.2 オーガニック

7.7.4 チョコレート(カロリー別)

7.7.4.1 低カロリー

7.7.4.2 カロリー削減

7.7.4.3 カロリーなし

7.8 その他

8 ヨーロッパの健康とウェルネス食品市場(カロリー別)

8.1 概要

8.2 低カロリー

8.3 カロリーの削減

8.4 カロリーゼロ

9 ヨーロッパの健康とウェルネス食品市場(性質別)

9.1 概要

9.2 非遺伝子組み換え

9.3 遺伝子組み換え作物

10 ヨーロッパの健康とウェルネス食品市場(脂肪含有量別)

10.1 概要

10.2 脂肪なし

10.3 低脂肪

10.4 脂肪を減らす

11 ヨーロッパの健康とウェルネス食品市場(カテゴリー別)

11.1 概要

11.2 オーガニック

11.3 従来型

12 ヨーロッパの健康とウェルネス食品市場、カテゴリー別

12.1 概要

12.2 グルテンフリー

12.3 乳製品不使用

12.4 大豆不使用

12.5 ナッツフリー

12.6 乳糖不使用

12.7 人工香料不使用

12.8 人工着色料不使用

12.9 その他

13 EUROPE HEALTH AND WELLNESS FOOD MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.2 STORE BASED RETAILERS

13.2.1 SUPERMARKET/HYPERMARKET

13.2.2 CONVENIENCE STORES

13.2.3 SPECIALTY STORES

13.2.4 GROCERY STORES

13.2.5 OTHERS

13.3 NON-STORE RETAILERS

13.3.1 COMPANY WEBSITES

13.3.2 ONLINE

14 EUROPE HEALTH AND WELLNESS FOOD MARKET, BY REGION

14.1 EUROPE

14.1.1 SPAIN

14.1.2 ITALY

14.1.3 FRANCE

14.1.4 GERMANY

14.1.5 U.K.

14.1.6 SWITZERLAND

14.1.7 NETHERLANDS

14.1.8 BELGIUM

14.1.9 RUSSIA

14.1.10 TURKEY

14.1.11 REST OF EUROPE

15 EUROPE HEALTH AND WELLNESS FOOD MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 PEPSICO

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENTS

17.2 DANONE

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENT

17.3 NESTLÉ

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENT

17.4 ABBOTT

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 COMPANY SHARE ANALYSIS

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENTS

17.5 GENERAL MILLS INC.

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 COMPANY SHARE ANALYSIS

17.5.4 PRODUCT PORTFOLIO

17.5.5 RECENT DEVELOPMENT

17.6 YAKULT HONSHA CO., LTD.

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 GSK GROUP OF COMPANIES

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENT

17.8 SIMPLY GOOD FOODS USA, INC.

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 ALTER ECO

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENTS

17.1 BARREL. SITE BY BARREL

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 CHOBANI, LLC.

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 CLIF BAR & COMPANY

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENTS

17.13 ENJOY LIFE

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENTS

17.14 FORAGER PROJECT

17.14.1 COMPANY SNAPSHOT

17.14.2 PRODUCT PORTFOLIO

17.14.3 RECENT DEVELOPMENTS

17.15 GREEN VALLEY DAIRIE

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENTS

17.16 HUEL INC.

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 KASHI

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENTS

17.18 KELLOGG CO.

17.18.1 COMPANY SNAPSHOT

17.18.2 REVENUE ANALYSIS

17.18.3 PRODUCT PORTFOLIO

17.18.4 RECENT DEVELOPMENT

17.19 KITE HILL

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

17.2 LAKE CHAMPLAIN CHOCOLATES

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENTS

17.21 LAVVA

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENTS

17.22 LIBERTE

17.22.1 COMPANY SNAPSHOT

17.22.2 PRODUCT PORTFOLIO

17.22.3 RECENT DEVELOPMENTS

17.23 MARS, INCORPORATED

17.23.1 COMPANY SNAPSHOT

17.23.2 PRODUCT PORTFOLIO

17.23.3 RECENT DEVELOPMENT

17.24 MASPEX GROUP

17.24.1 COMPANY SNAPSHOT

17.24.2 PRODUCT PORTFOLIO

17.24.3 RECENT DEVELOPMENTS

17.25 MONDELĒZ INTERNATIONAL.

17.25.1 COMPANY SNAPSHOT

17.25.2 REVENUE ANALYSIS

17.25.3 PRODUCT PORTFOLIO

17.25.4 RECENT DEVELOPMENT

17.26 SO DELICIOUS DAIRY FREE

17.26.1 COMPANY SNAPSHOT

17.26.2 PRODUCT PORTFOLIO

17.26.3 RECENT DEVELOPMENTS

17.27 STONYFIELD FARM, INC.

17.27.1 COMPANY SNAPSHOT

17.27.2 PRODUCT PORTFOLIO

17.27.3 RECENT DEVELOPMENTS

17.28 THE QUAKER OATS COMPANY

17.28.1 COMPANY SNAPSHOT

17.28.2 PRODUCT PORTFOLIO

17.28.3 RECENT DEVELOPMENTS

17.29 THE SIMPLY GOOD FOODS COMPANY

17.29.1 COMPANY SNAPSHOT

17.29.2 REVENUE ANALYSIS

17.29.3 PRODUCT PORTFOLIO

17.29.4 RECENT DEVELOPMENTS

17.3 YOPLAIT USA, INC.

17.30.1 COMPANY SNAPSHOT

17.30.2 PRODUCT PORTFOLIO

17.30.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE:

19 RELATED REPORTS

図表一覧

図1 ヨーロッパの健康とウェルネス食品市場:セグメンテーション

図2 ヨーロッパの健康とウェルネス食品市場: データ三角測量

図3 ヨーロッパの健康とウェルネス食品市場: DROC分析

図4 ヨーロッパの健康とウェルネス食品市場: ヨーロッパと地域の市場分析

図5 ヨーロッパの健康とウェルネス食品市場:企業調査分析

図6 ヨーロッパの健康とウェルネス食品市場:インタビュー人口統計

図7 ヨーロッパの健康とウェルネス食品市場: DBMR市場ポジショングリッド

図8 ヨーロッパの健康・ウェルネス食品市場: ベンダーシェア分析

図9 ヨーロッパの健康とウェルネス食品市場:セグメンテーション

図10 北米はヨーロッパの健康・ウェルネス食品市場を支配し、予測期間中に最も高いCAGRで成長すると予想されています。

図11 タンパク質ベースの栄養価の高い健康食品と飲料の需要の高まりが、2022年から2029年の予測期間におけるヨーロッパの健康・ウェルネス食品市場の牽引役になると予想される

図12タイプセグメントは、2022年と2029年にヨーロッパの健康・ウェルネス食品市場で最大のシェアを占めると予想されています。

図13 サプライチェーン分析

図14 ヨーロッパの健康とウェルネス食品市場の推進要因、制約、機会、課題

図15 ヨーロッパの健康・ウェルネス食品市場:タイプ別、2021年

図16 ヨーロッパの健康とウェルネス食品市場:カロリー別、2021年

図17 ヨーロッパの健康とウェルネス食品市場:性質別、2021年

図18 ヨーロッパのGMO作物の収益(2018年)

図19 ヨーロッパの健康とウェルネス食品市場:脂肪含有量別、2021年

図20 ヨーロッパの健康とウェルネス食品市場:カテゴリー別、2021年

図21 ヨーロッパの健康とウェルネス食品市場:フリーカテゴリー別、2021年

図22 ヨーロッパの健康とウェルネス食品市場:流通チャネル別、2021年

図23 ヨーロッパの健康とウェルネス食品市場:スナップショット(2021年)

図24 ヨーロッパの健康とウェルネス食品市場:国別(2021年)

図25 ヨーロッパの健康とウェルネス食品市場:国別(2022年と2029年)

図26 ヨーロッパの健康とウェルネス食品市場:国別(2021年と2029年)

図27 ヨーロッパの健康とウェルネス食品市場:タイプ別(2022年と2029年)

図28 ヨーロッパの健康とウェルネス食品市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。