Europe Healthcare Information Technology (IT) Integration Market Size, Share and Trends Analysis Report

Market Size in USD Billion

CAGR :

%

USD

2.03 Billion

USD

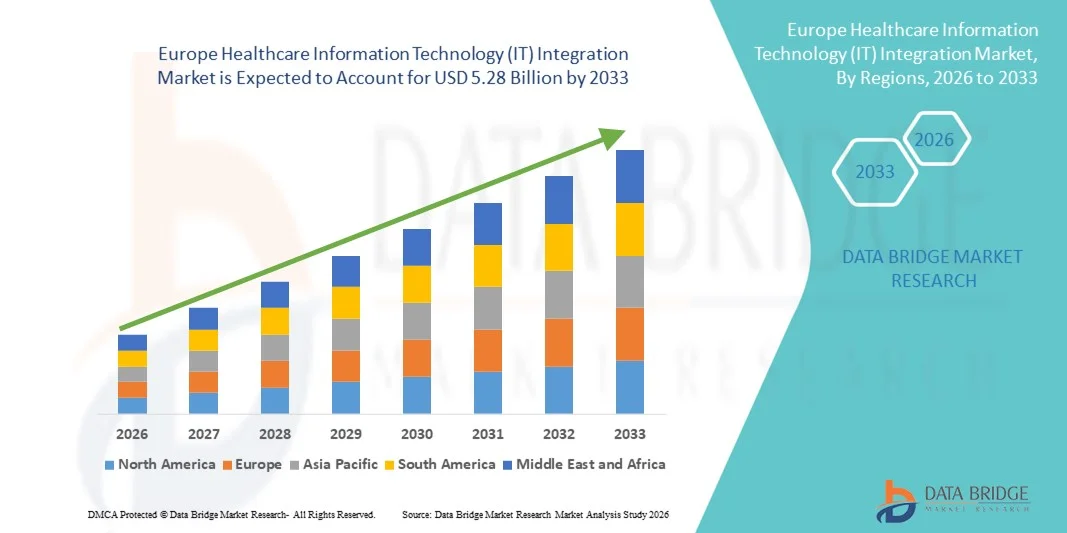

5.28 Billion

2025

2033

USD

2.03 Billion

USD

5.28 Billion

2025

2033

| 2026 –2033 | |

| USD 2.03 Billion | |

| USD 5.28 Billion | |

| % | |

|

Europe Healthcare Information Technology (IT) Integration Market Segmentation, By Product & Services (Product, and Services), Application (Medical Device Integration, Internal Integration, Hospital Integration, Lab Integration, Clinics Integration, and Radiology Integration), Facility Size (Large, Medium, and Small), Purchase Mode (Group Purchase Organization, and Individual), End User (Hospitals, Laboratory, Diagnostic Centers, Radiology Centers, and Clinics) - Industry Trends and Forecast to 2033

Europe Healthcare Information Technology (IT) Integration Market Size

- The Europe healthcare information technology (IT) integration market size was valued at USD 2.03 billion in 2025 and is expected to reach USD 5.28 billion by 2033, at a CAGR of 12.70% during the forecast period

- The market growth is largely fueled by the increasing adoption of electronic health records (EHRs), telehealth platforms, and digital healthcare systems, leading to enhanced data interoperability and streamlined workflows across hospitals, clinics, and healthcare networks

- Furthermore, rising demand for secure, interoperable, and scalable healthcare IT solutions, coupled with regulatory mandates for health data exchange and value-based care models, is establishing Healthcare Information Technology (IT) Integration solutions as essential for modern healthcare infrastructure. These converging factors are accelerating the adoption of integrated healthcare IT systems, thereby significantly boosting the industry's growth

Europe Healthcare Information Technology (IT) Integration Market Analysis

- Healthcare Information Technology (IT) Integration solutions, enabling seamless interoperability between electronic health records (EHRs), laboratory systems, telehealth platforms, and hospital management systems, are increasingly vital components of modern healthcare infrastructure due to their ability to improve operational efficiency, patient outcomes, and data security across healthcare facilities

- The escalating demand for healthcare IT integration is primarily fueled by the rapid digital transformation of healthcare systems, increasing adoption of cloud-based health platforms, rising regulatory requirements for data exchange, and the growing need for coordinated and value-based care delivery

- The U.K. dominated the Healthcare Information Technology (IT) Integration market with the largest revenue share of 34.2% in 2025, driven by strong government-led digital health initiatives, widespread adoption of integrated electronic health record (EHR) systems within the NHS framework, and increasing investments in interoperability and data exchange infrastructure across healthcare institutions

- ドイツは、予測期間中、医療情報技術(IT)統合市場において最も急速に成長する地域になると予想されており、年平均成長率(CAGR)は15.1%と予測されています。これは、病院のデジタル化への投資増加、医療情報交換プラットフォームの拡大、遠隔医療ソリューションの普及、電子カルテや安全な医療データ統合を促進する規制改革などが要因となっています。

- 個人向けセグメントは、2025年に市場収益の57.2%を占め、最大のシェアを獲得しました。これは主に、大規模病院や医療ネットワークが、カスタマイズされた医療IT統合ソリューションを確保するために、ベンダーからの直接調達を好むためです。

レポートの範囲とヘルスケア情報技術(IT)統合市場のセグメンテーション

|

属性 |

医療情報技術(IT)統合に関する主要市場インサイト |

|

対象分野 |

|

|

対象国 |

ヨーロッパ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

欧州のヘルスケア情報技術(IT)統合市場の動向

クラウドベースで相互運用可能な医療ITプラットフォームの拡大

- 医療情報技術(IT)統合市場における主要かつ加速的なトレンドは、病院、診療所、検査機関、支払機関間でシームレスなデータ交換を可能にするクラウドベースのプラットフォームと相互運用可能なシステムの普及です。医療提供者は、拡張性、アクセス性、運用効率を向上させる、従来のサイロ化されたインフラストラクチャから、クラウド対応の中央集権型統合フレームワークへと移行しつつあります。

- 例えば、2024年にOracle Healthはクラウドベースの電子カルテ(EHR)の相互運用機能を拡張し、医療システムが複数の施設間で患者データをリアルタイムで安全に共有できるようにしました。同様に、Epic Systemsは組織間の医療情報交換をサポートするために相互運用機能を強化し、連携医療の提供を改善しました。

- API(アプリケーションプログラミングインターフェース)、FHIR(高速医療相互運用性リソース)規格、およびクラウドホスト型分析ツールの統合により、医療提供者はワークフローの効率化、検査の重複の削減、臨床意思決定の強化を実現しています。これらの相互運用可能なソリューションは、患者記録へのリモートアクセス、遠隔医療の統合、および集団健康管理イニシアチブもサポートします。

- クラウド導入モデルは、初期インフラコストを削減し、大規模なオンプレミスITメンテナンスの必要性を排除できるため、中規模および小規模の医療機関にとって特に魅力的です。さらに、拡張性の高いクラウド環境により、医療機関は変化する規制要件や患者データ管理ニーズに迅速に対応できます。

- データ駆動型ヘルスケア、リアルタイム分析、連携医療ネットワークへの注目の高まりは、ITインフラ戦略を根本的に変革しつつあります。その結果、InterSystemsなどの企業は、異なる医療システムを統合されたエコシステムに接続する相互運用可能な医療データプラットフォームに多額の投資を行っています。

- デジタル変革が世界的に加速するにつれ、病院、診断センター、および複数の専門分野を擁する医療ネットワーク全体で、柔軟性、安全性、相互運用性を備えた医療IT統合ソリューションへの需要が大幅に拡大すると予想されます。

欧州のヘルスケア情報技術(IT)統合市場の動向

ドライバ

デジタル変革と規制遵守に対する需要の高まり

- 医療施設におけるデジタル変革へのニーズの高まりと、患者データ管理および報告に関する厳格な規制要件が相まって、医療情報技術(IT)統合市場を牽引する大きな要因となっている。医療提供者は、記録のデジタル化、業務の透明性の向上、患者の安全性の強化といった課題にますます直面している。

- 例えば、2025年には、Cerner Corporationは複数の地域病院ネットワークと協力し、レガシーITインフラストラクチャの近代化と、進化する医療データ保護規制への準拠を確保しました。こうした取り組みは、医療機関がサービス提供の向上を図りながらコンプライアンス要件を満たすために、統合ITフレームワークに積極的に投資していることを示しています。

- 様々な地域の政府が、電子カルテ(EHR)、電子処方箋、デジタル請求システムを推進する政策を実施している。これらの規制では、医療提供者に対し、正確なデータ収集、安全な保管、標準化された報告が可能な相互運用可能なITシステムの導入を義務付けている。

- さらに、遠隔医療、遠隔患者モニタリング、デジタル診断の急増により、複数の接点から得られる患者データを統合ダッシュボードに集約できる統合システムの必要性が高まっています。この統合的なアプローチは、ケアの連携を強化し、管理上の負担を軽減します。

- 病院や診療所は、リソース利用の最適化、臨床エラーの最小化、患者転帰改善のための予測分析の実現を目指し、IT統合ソリューションを求めている。医療がますますデータ中心になるにつれ、質の高い医療提供を支えるIT統合の役割はますます重要になっている。

- デジタル化された医療エコシステム、業務効率、およびコンプライアンス遵守に向けた継続的な取り組みにより、予測期間中、医療IT統合ソリューションに対する堅調な需要が維持されると予想されます。

抑制/挑戦

データセキュリティリスク、システムの複雑性、および高額な導入コスト

- 力強い成長見通しにもかかわらず、データセキュリティ、統合の複雑さ、および高額な初期導入コストに関する懸念は、医療情報技術(IT)統合市場における依然として大きな課題となっている。医療機関は機密性の高い患者データを管理しているため、サイバー攻撃やランサムウェア攻撃の格好の標的となっている。

- 例えば、世界中の複数の医療機関が病院ネットワークに影響を与えるサイバー攻撃を報告しており、統合が不十分または旧式のITインフラの脆弱性が浮き彫りになっている。こうした事件は、デジタル変革への投資を検討している小規模医療機関の間で躊躇を招いている。

- 包括的なIT統合ソリューションの導入には、多くの場合、既存システムの置き換えまたはアップグレード、膨大な量の患者データの移行、および新しいプラットフォームへの適応のためのスタッフ研修が含まれます。このプロセスは、適切に管理されないと、技術的に複雑で時間がかかり、日常業務に支障をきたす可能性があります。

- さらに、システムカスタマイズ、サイバーセキュリティフレームワーク、ライセンス料、継続的なメンテナンスに伴う高額な初期費用は、特に予算が限られている小規模な医療施設や地方の医療施設にとって障壁となる可能性がある。

- 旧システムと最新プラットフォーム間の相互運用性の課題は、データの不整合やワークフローの非効率性につながり、統合イニシアチブの遅延を招く可能性がある。

- これらの障壁を克服するために、医療ITベンダーは、費用対効果の高い導入モデル、強化されたサイバーセキュリティプロトコル、簡素化されたユーザーインターフェース、および包括的なスタッフ研修プログラムに注力する必要があります。これらの課題への対応は、持続的な長期市場拡大を確実にする上で極めて重要となります。

欧州ヘルスケア情報技術(IT)統合市場の範囲

市場は、製品・サービス、用途、施設規模、購入方法、エンドユーザーに基づいて区分される。

- 製品・サービス別

製品とサービスに基づいて、ヘルスケア情報技術(IT)統合市場は製品とサービスに分類されます。サービスセグメントは、医療施設全体でコンサルティング、実装、保守、サポートサービスの需要が高まっていることを背景に、2025年には市場収益の54.6%を占め、最大のシェアを獲得しました。病院や診断センターは、EHRシステム、医療機器、検査プラットフォームを効率的に接続するために統合の専門知識を必要としています。ヘルスケアITインフラストラクチャの複雑化に伴い、サードパーティの統合サービスプロバイダーへの依存度が高まっています。医療機関は、規制遵守とデータセキュリティを確保するために、統合のアウトソーシングを好みます。継続的なシステムアップグレードと相互運用性の要件により、サービス需要がさらに増加しています。クラウド移行とサイバーセキュリティサービスもセグメントの成長に貢献しています。大規模な病院ネットワークでは、カスタマイズされた統合ロードマップが必要となり、サービス契約が増加しています。価値に基づくケアモデルの採用が進むにつれて、ITコンサルティングの需要が高まっています。サービスには、トレーニングや導入後の技術支援も含まれます。継続的な収益モデルにより、セグメントの優位性が強化されています。全体として、継続的なサポート要件、技術的な複雑さ、長期契約により、サービスが優位を占めています。

製品セグメントは、相互運用性ソフトウェアプラットフォームと統合エンジンの採用拡大により、2026年から2033年にかけて年平均成長率(CAGR)20.4%と最も高い成長率を示すと予想されています。病院は、異なるITシステムを接続するための高度なミドルウェアソリューションに投資しています。AI対応の医療データプラットフォームの導入拡大が製品需要を支えています。遠隔医療およびリモートモニタリングソリューションの拡大により、ソフトウェア統合の購入が加速しています。標準化された医療データ交換を促進する規制要件が、製品の採用を後押ししています。クラウドベースの統合プラットフォームは、拡張性の高さから人気が高まっています。中小規模の施設では、プラグアンドプレイ型の統合ツールの購入が増加しています。APIベースの接続における技術革新により、柔軟性が向上しています。ソフトウェアベンダーと医療提供者間の戦略的パートナーシップがイノベーションを促進しています。全体として、自動化、拡張性、デジタルトランスフォーメーションの取り組みにより、製品の採用は急速に増加しています。

- 申請により

アプリケーションに基づいて、ヘルスケアIT統合市場は、医療機器統合、内部統合、病院統合、検査室統合、クリニック統合、放射線科統合に分類されます。病院統合セグメントは、EHRシステム、請求プラットフォーム、画像システム、患者モニタリングデバイスの統合の必要性に支えられ、2025年には市場収益の32.8%を占め、最大のシェアを獲得しました。大規模病院では、ワークフローの効率性を向上させるために、部門間のシームレスな相互運用性が求められています。電子カルテの普及拡大が統合需要を牽引しています。病院は、患者の安全性を高め、医療過誤を減らすために、データ交換プラットフォームに多額の投資を行っています。規制遵守要件が統合イニシアチブを強化しています。統合により、リアルタイムのデータアクセスを通じて臨床意思決定が改善されます。複数の専門分野を持つ病院は、業務を効率化するために統合システムを優先しています。都市部の病院の拡張も導入をさらに後押ししています。クラウドベースの病院統合プラットフォームは拡張性を向上させます。全体として、病院統合は複雑なインフラストラクチャと高額なIT支出により、市場を牽引しています。

医療機器統合セグメントは、コネクテッド医療機器とIoT対応モニタリングシステムの普及拡大を背景に、2026年から2033年にかけて年平均成長率(CAGR)21.1%と最も高い成長が見込まれています。病院では、ベッドサイドモニター、輸液ポンプ、ウェアラブルデバイスを電子カルテ(EHR)プラットフォームと統合する動きが活発化しています。リアルタイム患者モニタリングへの注目の高まりが需要を加速させ、遠隔患者管理プログラムが統合ニーズを後押ししています。デバイス接続規格の技術進歩により互換性が向上し、医療提供者は手動入力エラーを減らすために自動データ取得を求めています。スマート病院への投資は、デバイス統合プロジェクトを強化し、集中治療室における相互運用性への需要の高まりが成長を支えています。デジタルヘルス革新とIoTの普及により、医療機器統合は全体として急速に拡大しています。

- 施設規模別

施設規模に基づき、ヘルスケアIT統合市場は大規模、中規模、小規模に分類されます。大規模施設セグメントは、高額なIT予算と高度な統合ソリューションを必要とする複雑なインフラストラクチャのため、2025年には市場収益の49.3%を占め、最大のシェアを獲得しました。大規模病院やヘルスケアネットワークは膨大な患者データを管理しており、シームレスな相互運用性が不可欠です。AI、ビッグデータ分析、クラウドプラットフォームの導入により、統合への投資が促進されています。規制遵守とサイバーセキュリティ要件も支出を押し上げています。複数の拠点を持つ病院チェーンは、集中型データ管理システムを必要としています。継続的なデジタルトランスフォーメーションの取り組みが、セグメントの成長を支えています。統合により、業務効率が低下し、患者の転帰が改善されます。全体として、大規模施設は財務力とインフラストラクチャの複雑さから、市場を支配しています。

中規模施設セグメントは、中規模病院や専門センターにおけるデジタル化の進展を背景に、2026年から2033年にかけて年平均成長率(CAGR)19.8%と最も高い成長率を示すと予想されています。中規模施設は、効率性向上のため既存システムのアップグレードを進めています。医療IT導入を促進する政府のインセンティブは、システム統合を後押ししています。クラウドベースの低価格ソリューションは、導入を容易にしています。患者数の増加に伴い、ワークフローの効率化が求められています。質の高い医療を提供するための競争圧力は、IT投資を後押ししています。全体として、中規模施設は近代化への取り組みとコスト削減により、急速に成長しています。

- 購入方法別

購入方法に基づくと、市場はグループ購入組織(GPO)と個人に分類されます。個人セグメントは、2025年に市場収益の57.2%を占め、最大のシェアを獲得しました。これは主に、大規模な病院や医療ネットワークが、カスタマイズされた医療IT統合ソリューションを確保するために、ベンダーからの直接調達を好むためです。個人購入により、医療提供者は、特定の運用ニーズに合わせた柔軟な契約、カスタマイズされた価格体系、包括的なサービスレベル契約を交渉できます。病院では、電子カルテ、検査室、放射線科、請求システム間の複雑な相互運用性が必要となることが多く、これがベンダーとの直接的な連携を促進します。このセグメントは、長期的なパートナーシップ、専用の技術サポート、拡張可能なシステムアップグレードの恩恵を受けています。設備投資予算の多い大規模施設は、導入スケジュールをより細かく管理するために、独立した調達を好みます。データセキュリティと規制遵守への注目の高まりは、直接購入の決定をさらに強化します。さらに、ベンダー主導のイノベーションとカスタマイズ機能が、このセグメントのリーダーシップを支え続けています。

グループ購買組織(GPO)セグメントは、中小規模の医療施設におけるコスト削減戦略の強化を背景に、2026年から2033年にかけて年平均成長率(CAGR)18.9%と最も高い成長率を記録すると予想されています。GPOは、病院、診療所、診断センターが共同交渉力を活用して割引価格や標準化されたIT統合パッケージを確保することを可能にします。予算制約と運営費削減の圧力により、GPOの導入が加速しています。小規模な医療機関は、事前に交渉された契約と簡素化された調達手続きから大きな恩恵を受けています。手頃な価格の相互運用性ソリューションに対するニーズの高まりが、このセグメントの成長を支えています。医療費支出の効率化を促進する政府の取り組みも、需要をさらに押し上げています。GPOモデルは、管理業務の負担軽減とベンダー評価の複雑さの軽減にも貢献します。デジタル変革が中規模および地方の施設にも拡大するにつれ、GPOの導入は予測期間を通じて着実に増加すると見込まれています。

- エンドユーザーによる

エンドユーザーに基づいて、ヘルスケアIT統合市場は病院、検査室、診断センター、放射線センター、クリニックに分類されます。病院セグメントは、高度なヘルスケアITインフラストラクチャとエンタープライズ全体の相互運用システムへの多額の投資に支えられ、2025年には45.7%という最大の市場収益シェアを占めました。病院は、救急、外科、薬局、画像診断、請求など、部門をまたいで大量の患者と複雑なデータフローを管理しています。EHR、PACS、LIS、収益サイクル管理システムのシームレスな統合に対する需要が、導入を大きく促進しています。患者データ交換とコンプライアンスに関する規制要件は、統合要件をさらに強化しています。大規模病院は、サイバーセキュリティとリアルタイムのデータアクセスも優先しています。スマート病院イニシアチブと価値に基づくケアモデルの台頭は、デジタル接続への投資を加速させています。特に、複数の専門分野を持つ病院は、臨床意思決定と患者のアウトカムを向上させるために統合プラットフォームに依存しています。レガシーシステムの継続的な近代化が、このセグメントの優位性を維持しています。

診断センター部門は、診断および外来サービスの急速なデジタル化を背景に、2026年から2033年にかけて年平均成長率(CAGR)20.6%と最も高い成長率を記録すると予想されています。自動化された検査ワークフローと統合レポートシステムへの需要の高まりが、IT統合の導入を加速させています。診断センターは、病院ネットワーク、医師ポータル、保険プラットフォームとのシームレスな接続を必要としています。予防医療と早期疾患発見サービスの拡大は、統合ニーズをさらに高めています。クラウドベースの検査情報システムへの依存度の高まりは、拡張性とリモートアクセス機能をサポートしています。患者の意識向上と迅速な検査結果への需要の高まりは、デジタル変革の取り組みを後押ししています。独立系診断チェーンは、競争優位性を維持するために、相互運用可能なシステムに多額の投資を行っています。全体として、この部門は、技術革新、外来サービスの拡大、データ駆動型診断への重視の高まりにより、力強い成長を遂げています。

欧州ヘルスケア情報技術(IT)統合市場の地域別分析

- 欧州の医療情報技術(IT)統合市場は、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されており、その主な要因は、医療システム全体におけるデジタル変革の進展、相互運用性に関する規制上の義務、そして病院、検査機関、診療所間のシームレスなデータ交換に対するニーズの高まりである。

- 電子カルテ(EHR)、遠隔医療プラットフォーム、病院情報システムへの投資の増加は、地域全体で統合ITインフラストラクチャの導入を加速させている。

- European healthcare providers are increasingly focusing on improving operational efficiency, patient outcomes, and data security, leading to widespread implementation of integrated healthcare IT solutions across public and private institutions

U.K. Healthcare Information Technology (IT) Integration Market Insight

The U.K. healthcare information technology (IT) integration market dominated Europe with the largest revenue share of 34.2% in 2025, driven by strong government-led digital health initiatives and the widespread adoption of integrated electronic health record (EHR) systems within the NHS framework. Significant investments in interoperability platforms, secure health data exchange, and modernization of legacy hospital systems continue to strengthen the country’s market position. The U.K.’s focus on centralized digital healthcare delivery and coordinated care models is expected to sustain steady market growth during the forecast period.

Germany Healthcare Information Technology (IT) Integration Market Insight

The Germany healthcare information technology (IT) integration market is expected to expand at a considerable CAGR during the forecast period and is projected to be the fastest-growing region with a CAGR of 15.1%, supported by rising investments in hospital digitalization and expansion of health information exchange platforms. Regulatory reforms promoting electronic patient records (ePA), increasing adoption of telemedicine, and a strong emphasis on secure, privacy-focused healthcare data integration are driving demand. Germany’s commitment to healthcare modernization and technological innovation is fostering rapid adoption of advanced IT integration solutions across hospitals and healthcare networks.

Europe Healthcare Information Technology (IT) Integration Market Share

The Healthcare Information Technology (IT) Integration industry is primarily led by well-established companies, including:

- Epic Systems Corporation (U.S.)

- Allscripts Healthcare Solutions (U.S.)

- GE HealthCare (U.S.)

- Siemens Healthineers (Germany)

- Philips Healthcare (Netherlands)

- Oracle Health (U.S.)

- InterSystems Corporation (U.S.)

- McKesson Corporation (U.S.)

- IBM Watson Health (U.S.)

- Athenahealth (U.S.)

- NextGen Healthcare (U.S.)

- Optum Health (U.S.)

- Cognizant Technology Solutions (U.S.)

- Tata Consultancy Services (India)

- Wipro Limited (India)

- DXC Technology (U.S.)

- Infor Healthcare (U.S.)

- Agfa HealthCare (Belgium)

- eClinicalWorks (U.S.)

Latest Developments in Europe Healthcare Information Technology (IT) Integration Market

- 2025年9月、メディケア・メディケイドサービスセンター(CMS)は、医療ITにおける協働的なイノベーションを促進し、AIなどの先進技術を統合することで、医療提供者、患者、技術パートナー間のシームレスなデータ共有を推進することを目的としたイニシアチブである「相互運用性のための医療技術エコシステム」を立ち上げました。これは、医療データの相互運用性を近代化するという連邦政府の取り組みを強化するものです。

- 2025年3月、eHealth Technologiesは、Fast Healthcare Interoperability Resources(FHIR)標準に基づいて構築されたヘルスケア技術ソリューションであるeHealth Connect on FHIRを発表しました。これは、主要な電子カルテ(EHR)システムと他のヘルスケアITプラットフォーム間で安全なリアルタイムデータ交換を可能にし、ケアネットワーク全体での統合と患者データへのアクセス性を向上させます。

- 2025年2月、Edifecsはヘルスケア相互運用性クラウドを発表しました。これは、医療機関がCMS-9115-FやCMS-0057-Fなどの最新の規制基準に基づく複雑な相互運用性およびコンプライアンス要件を管理できるよう設計された新しいクラウドベースのツールで、FHIRとEDIの両方のデータ交換プロトコルをサポートしています。

- 2024年8月、InterSystemsはHealthShare Unified Care Recordを発表しました。これは、異なる医療システム間での相互運用可能なデータ交換とケア連携を強化するために設計された包括的なプラットフォームであり、医療提供者が複数の情報源から統合された長期的な患者記録を収集するのに役立ちます。

- 2024年7月、Epic Systemsは、Epicと非Epicの電子カルテシステム間の相互運用性を向上させるための新しいEHR統合ツールであるEpicLinkを発表しました。これは、システム間のデータ交換における障壁を減らし、効率化を図ることを目的としています。

- IBMは2024年6月、医療データの共有を効率化し、データの相互運用性を強化し、分析機能と接続性の向上を通じて臨床意思決定を支援することを目的とした新しいデータ統合サービスであるIBM Watson Health Data Exchangeを発表しました。

- 2021年3月、InterSystems HealthShare® Solutions 2021.1がリリースされ、医療情報交換、データ集約、および異なる医療ITシステム間でのリアルタイム分析のための機能が拡張されました。これは、進行中の医療データ統合の取り組みを支援する初期の重要なマイルストーンです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。