欧州の画像誘導手術装置およびナビゲーション支援手術装置市場の規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.29 Billion

USD

3.63 Billion

2024

2032

USD

2.29 Billion

USD

3.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.29 Billion | |

| USD 3.63 Billion | |

| % | |

|

欧州の画像誘導手術装置およびナビゲーション支援手術装置市場のセグメンテーション、タイプ別(システム、器具および付属品、サービスおよびソフトウェア)、アプリケーション別(神経学、耳鼻咽喉科、心臓学、脊椎手術、整形外科外傷手術、泌尿器科、口腔顎顔面医学および歯科、腫瘍学、婦人科、胸部外科、腹部外科、眼科、呼吸器、低侵襲血行再建手術、およびその他の手術)、手順タイプ別(低侵襲および開腹手術)、ワークフロー別(手術手順、術前画像および手術計画)、ユーザビリティ別(再利用可能および非再利用)、モダリティ別(ポータブル、コンパクト、スタンドアロン、およびハンドヘルド)、エンドユーザー別(病院、外来手術センター、心臓カテーテル検査室、クリニック、およびその他)、流通チャネル別(直接入札および小売販売) - 業界動向および2032年までの予測

欧州の画像誘導手術装置およびナビゲーション支援手術装置市場規模

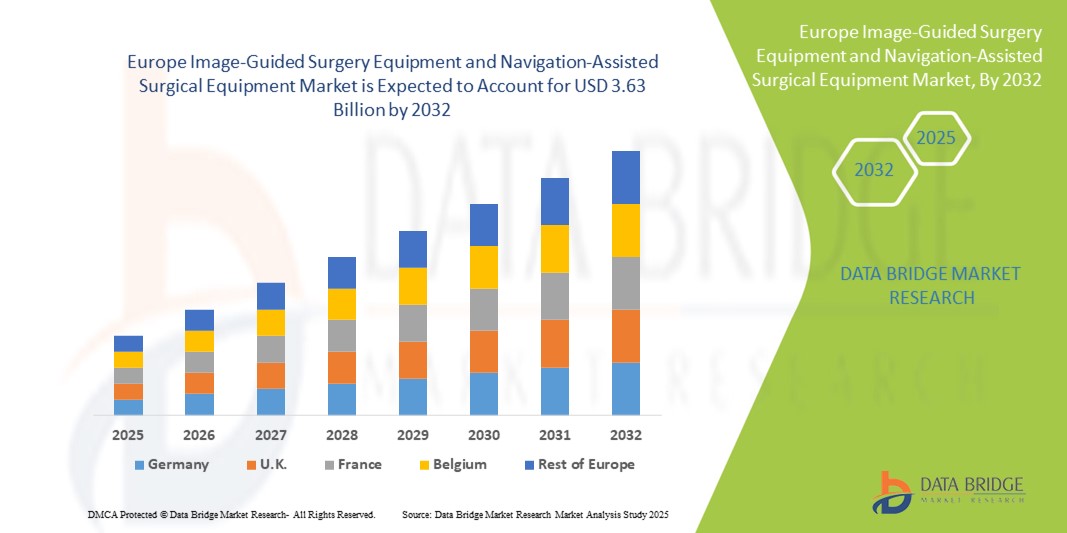

- ヨーロッパの画像誘導手術機器およびナビゲーション支援手術機器の市場規模は、2024年に22億9000万米ドルと評価され、予測期間中に5.90%のCAGRで 成長し 、2032年には36億3000万米ドルに達すると予想されています。

- 市場の成長は、低侵襲手術の導入増加と、画像およびナビゲーションシステムの技術的進歩によって主に推進されており、手術の精度が向上し、患者の転帰が改善されています。

- さらに、病院や外科センターからの効率的で正確かつ統合された外科ソリューションに対する需要の高まりにより、画像誘導およびナビゲーション支援システムが複雑な手術における優先的な選択肢として定着しつつあります。これらの要因が重なり、こうした機器の普及が加速し、業界の成長を大きく後押ししています。

欧州の画像誘導手術装置およびナビゲーション支援手術装置市場分析

- 画像誘導手術とナビゲーション支援手術機器は、手術中にリアルタイムの画像と精密なガイダンスを提供し、その精度の向上、低侵襲性、高度な手術ワークフローとのシームレスな統合により、病院と専門手術センターの両方で現代の手術室のますます重要な構成要素となっています。

- これらのシステムに対する需要の高まりは、主に低侵襲手術の採用の増加、慢性疾患や複雑な疾患の増加、患者の転帰を改善し手術リスクを軽減するソリューションへの嗜好によって促進されています。

- ドイツは、確立された医療インフラ、高度な外科技術の採用率の高さ、大手医療機器メーカーの強力な存在を特徴とする、2024年に39%という最大の収益シェアでヨーロッパの画像誘導手術機器およびナビゲーション支援手術機器市場を支配しました。フランスとイギリスでも、ロボット支援ナビゲーションとリアルタイム画像システムの革新に牽引され、システム導入が大幅に増加しています。

- イタリアは、医療投資の増加、手術件数の増加、低侵襲手術への意識の高まりにより、予測期間中にヨーロッパの画像誘導手術機器およびナビゲーション支援手術機器市場で最も急速に成長する国になると予想されています。

- システムセグメントは、手術精度、ワークフローの統合、病院や手術センターでの広範な導入における中心的な役割により、2024年に52.5%のシェアでヨーロッパの画像誘導手術機器およびナビゲーション支援手術機器市場を支配しました。

レポートの範囲と欧州の画像誘導手術装置およびナビゲーション支援手術装置市場のセグメンテーション

|

属性 |

欧州の画像誘導手術装置およびナビゲーション支援手術装置主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州の画像誘導手術装置およびナビゲーション支援手術装置市場の動向

AIとリアルタイムイメージングの統合による進歩

- 欧州市場における重要かつ加速的なトレンドとして、人工知能(AI)とリアルタイム画像技術とナビゲーション支援手術システムの統合が進み、手術の精度とワークフローの効率性が向上しています。

- 例えば、ブレインラボのカーブナビゲーションシステムは、AI駆動型画像診断と手術計画ソフトウェアを統合し、外科医が患者の解剖学的構造をリアルタイムで視覚化してより正確な介入を行うことを可能にします。

- これらのシステムにAIを統合することで、手術計画のための予測分析、器具の自動追跡、術中ガイダンスのためのインテリジェントアラートなどの機能が可能になり、手術の全体的な成果が向上します。

- ナビゲーション支援システムと病院情報システムをシームレスに組み合わせることで、画像、計画、術中モニタリングを一元的に管理し、外科手術の運用効率を高めることができます。

- よりインテリジェントで自動化され、相互接続された外科システムへのトレンドは、外科手術の精度と患者の安全性に対する期待を根本的に変化させています。その結果、メドトロニックなどの企業は、予測ガイダンスとリアルタイム画像との互換性を備えたAI対応ナビゲーションプラットフォームを開発しています。

- 病院が効率性と手術結果の改善を優先するにつれ、高度なAI統合画像誘導およびナビゲーション支援手術機器の需要は、公的および民間の医療セクター全体で急速に高まっています。

欧州の画像誘導手術装置およびナビゲーション支援手術装置市場の動向

ドライバ

精密かつ低侵襲な処置の必要性の高まり

- 複雑な手術の増加と低侵襲手術の採用の増加は、ナビゲーション支援手術システムの需要の高まりの大きな要因となっている。

- 例えば、2024年3月、ストライカーは、精度の向上と手術時間の短縮を目指し、低侵襲膝関節置換手術用のAIベースの整形外科ナビゲーションソリューションを導入しました。

- 病院が患者の転帰を改善し、合併症を減らすことに重点を置いているため、ナビゲーション支援システムは、リアルタイム画像、器具追跡、予測ガイダンスなどの機能を提供し、従来の外科手術方法よりも魅力的なアップグレードを提供します。

- さらに、ロボット支援手術や統合手術プラットフォームの導入が進むにつれ、ナビゲーション支援システムは現代の手術室に不可欠な要素となり、他の手術装置やソフトウェアとのシームレスな統合を可能にしている。

- 術前画像診断の計画、手術中の器具の追跡、遠隔での術中調整などの機能は、大規模病院と専門手術センターの両方でこれらのシステムの導入を推進する重要な要因です。

抑制/挑戦

高コストと規制遵守のハードル

- ナビゲーション支援手術機器の高額な取得および維持費に関する懸念は、特に小規模の病院や診療所にとって、より広範な市場浸透に大きな課題をもたらしている。

- 例えば、完全に統合されたAIベースのナビゲーションシステムに必要な多額の投資は、予算が限られている医療現場での導入を制限する可能性がある。

- モジュール式システム設計、リースモデル、財政支援プログラムなどを通じてこれらのコスト障壁に対処することは、より広範な導入にとって不可欠です。さらに、欧州諸国における医療機器の複雑な規制承認手続きを経ることで、市場参入が遅れる可能性もあります。

- 一部のコンパクトでポータブルなシステムの価格は徐々に下がってきているが、高度なAIやリアルタイム画像機能に対するプレミアム感が、特に小規模な病院や地方の病院での広範な導入を妨げている可能性がある。

- 費用対効果の高いソリューション、規制支援、ナビゲーション支援システムの臨床的利点に関する医療提供者の教育を通じてこれらの課題を克服することは、持続的な市場成長にとって不可欠です。

欧州の画像誘導手術装置およびナビゲーション支援手術装置市場の展望

市場は、タイプ、アプリケーション、手順タイプ、ワークフロー、使いやすさ、モダリティ、エンドユーザー、および流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、欧州の画像誘導手術装置およびナビゲーション支援手術装置市場は、システム、器具および付属品、サービスおよびソフトウェアに分類されます。システムセグメントは、手術の精度とワークフローの統合を可能にする上で重要な役割を果たしていることから、2024年には52.5%という最大の収益シェアで市場を席巻しました。病院や手術センターは、複数の手術や外科の専門分野をサポートするため、システムの購入を優先しています。システムは高度な画像診断装置とAIベースのナビゲーションツールを統合しており、外科医が手術を効率的に計画、追跡、実行することを可能にします。また、術中モニタリングを合理化するソフトウェアプラットフォームと互換性があります。システムはまた、さまざまな規模の病院に合わせて拡張可能な構成を提供します。欧州での高い採用率は、複雑な手術に対する規制当局の承認と臨床検証によって裏付けられています。

サービス・ソフトウェア分野は、AIベースの手術計画ソフトウェア、クラウドベースの分析、遠隔モニタリングサービスの導入拡大に支えられ、2025年から2032年にかけて18.5%という最も高い成長率を達成すると予想されています。病院は、術前計画、器具追跡、術後データ管理のためのソフトウェアに投資しています。予測分析とワークフロー最適化は、効率性と手術結果を向上させます。サブスクリプション型のソフトウェアモデルは初期費用を削減し、導入を促進します。遠隔医療対応の手術サービスも成長に貢献しています。病院のITシステムとの統合が進むことで、欧州の医療施設全体で導入が加速しています。

- アプリケーション別

用途別に見ると、欧州の画像誘導手術装置およびナビゲーション支援手術装置市場は、神経学、整形外科外傷外科、脊椎外科、心臓学、泌尿器科、腫瘍学、耳鼻咽喉科、婦人科、胸部外科、腹部外科、眼科、口腔顎顔面医学および歯科、呼吸器科、低侵襲血行再建術、その他の外科に分類されています。神経学セグメントは、複雑な脳手術における精度の重要性の高まりを背景に、2024年には33%という最大の収益シェアで市場を席巻しました。病院は、腫瘍切除や脳深部刺激の標的精度を向上させるために、ナビゲーション支援システムを導入しています。これらのシステムは、視覚化を向上させ、手術ミスを最小限に抑え、患者の転帰を改善します。規制当局の承認や臨床要件により、神経学特有のソリューションへの投資は高額です。AIを活用した計画および画像化により、脳神経外科手術への導入がさらに加速しています。この部門は、高度な脳神経外科プログラムを備えた欧州諸国において、引き続き収益の主力となっています。

整形外科外傷外科分野は、整形外科手術件数の増加と低侵襲手術の導入に牽引され、2025年から2032年にかけて20.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。リアルタイム画像は、骨折整復、関節置換、脊椎再建において外科医を支援します。高齢者人口の増加とスポーツ関連の怪我の増加が需要を押し上げています。高度なナビゲーションシステムは、手術精度を向上させ、回復時間を短縮します。病院は、整形外科の専門分野に合わせたモジュール式システムを求めています。ロボット支援手術との統合は効率性を高め、急速な成長に貢献します。

- 処置の種類別

手術の種類に基づいて、欧州の画像誘導手術装置およびナビゲーション支援手術装置市場は、低侵襲手術と開腹手術に分類されます。低侵襲手術セグメントは、回復時間の短縮、合併症の最小化、精度の向上などのメリットにより、2024年には57%の収益シェアで市場を支配しました。病院は、術中の視覚化とリアルタイムガイダンスを強化するために、ナビゲーション支援システムを採用しています。低侵襲手術は、神経学、整形外科、心臓血管外科でますます好まれています。この採用は、外科医と患者の間で手術の利点に対する認識の高まりに支えられています。規制当局による支援と償還ポリシーは、病院がこれらの手術を拡大することを奨励しています。低侵襲手術の採用は、欧州全域で先進システムへの投資を促進し続けています。

開腹手術分野は、ナビゲーションシステムと画像システムが複雑な開腹手術にますます適応していくことから、2025年から2032年にかけて16.8%という最も高い成長率を記録すると予想されています。外科医は術中ガイダンスと術中計画ツールの恩恵を受けています。腫瘍学と心血管介入がこの成長を牽引しています。病院は、治療成績の向上と合併症率の低減を求めています。AIと予測分析の統合により、精度が向上します。ハイブリッド手術プラットフォームへの投資が増えるにつれて、導入も拡大しています。

- ワークフロー別

ワークフローに基づき、欧州の画像誘導手術装置およびナビゲーション支援手術装置市場は、外科手術、術前画像診断、手術計画に分類されます。2024年には、外科手術セグメントが48%という最大の収益シェアで市場を席巻しました。これは、病院が術中ガイダンス、リアルタイムトラッキング、ワークフロー統合に重点を置いていることを反映しています。外科医はこれらのシステムを活用して、手術の精度と効率性を高めています。病院は、複数の専門分野に対応するエンドツーエンドのソリューションを重視しています。画像診断装置との統合により、手術時間が短縮されます。外科ワークフローシステムの規制当局による承認も、導入を後押ししています。欧州の病院では、術中ガイダンスへの投資が引き続き増加しています。

術前イメージング分野は、手術計画における高解像度CT、MRI、3Dイメージングの導入増加に牽引され、2025年から2032年にかけて19%という最も高い成長率を記録すると予想されています。外科医は、術前マッピングの精度向上に画像診断を活用しています。視覚化の向上は合併症の低減と治療成績の向上に繋がります。病院では、クラウドベースの画像診断と分析の導入がますます進んでいます。術前計画ソフトウェアは、ワークフローの最適化のための予測分析機能を統合しています。この成長は、外科医と技術者向けのトレーニングプログラムによって支えられています。

- ユーザビリティ別

欧州の画像誘導手術装置およびナビゲーション支援手術装置市場は、使いやすさを基準に、再利用可能型と非再利用型に分類されています。再利用可能型セグメントは、費用対効果、耐久性、そして手術件数の増加により、2024年には61%の収益シェアで市場を席巻しました。病院は、長期的な運用コストを削減しながら性能を確保するために、再利用可能な機器を好んでいます。システムは滅菌可能で、複数の手術に対応できる検証済みです。再利用可能な機器は、複雑で多科にわたる手術をサポートします。欧州の病院は、標準化とコンプライアンスのために再利用可能なソリューションを活用しています。トレーニングとメンテナンスプログラムも、再利用可能機器の導入をさらに促進しています。

非使い捨てセグメントは、感染管理要件と低侵襲手術における使い捨て器具の需要に牽引され、2025年から2032年にかけて17.5%という最も高いCAGRを達成すると予想されています。シングルユースコンポーネントは交差汚染のリスクを低減します。外科医はハイリスク手術に使い捨てツールを採用しており、外来センターや小規模病院での採用が増加しています。非使い捨て器具は滅菌ロジスティクスを簡素化します。病院では、使い捨て器具と再利用可能なシステムを統合することで、ハイブリッドワークフローを実現しています。

- モダリティ別

欧州の画像誘導手術装置およびナビゲーション支援手術装置市場は、モダリティに基づいて、ポータブル型、コンパクト型、スタンドアロン型、ハンドヘルド型の4つに分類されます。スタンドアロン型は、包括的なナビゲーション機能と画像診断機能を必要とする病院での導入により、2024年には54%の収益シェアで市場を席巻しました。スタンドアロンシステムは、重要な外科的介入を独立してサポートします。ソフトウェアプラットフォームや複数の画像診断装置とのシームレスな統合が可能です。病院は、多科手術のためにこれらのシステムに投資しています。これらのシステムは、複雑な手術において信頼性と精度を提供します。臨床検証と規制当局の承認により、スタンドアロンソリューションへの信頼が高まっています。欧州の主要病院では、導入率が依然として高い水準を維持しています。

ポータブル分野は、複数の手術室に導入可能な柔軟なシステムへの需要に支えられ、2025年から2032年にかけて21%という最も高い成長率を記録すると予想されています。ポータビリティは設備投資を削減し、小規模病院のアクセスを向上させます。小型画像診断装置との統合により、モバイル機器での高精度な設置が可能になります。ポータブルシステムは外来手術センターに適しています。低侵襲手術の導入増加も成長を加速させています。病院はコスト効率と運用の柔軟性の恩恵を受けています。

- エンドユーザー別

エンドユーザー別に見ると、欧州の画像誘導手術装置およびナビゲーション支援手術装置市場は、病院、外来手術センター、心臓カテーテル検査室、クリニック、その他に分類されます。病院セグメントは、手術件数の増加、高度なインフラ、そして統合ナビゲーション支援システムへの需要により、2024年には65%の収益シェアで市場を牽引しました。病院は、手術成績の向上とワークフローの最適化を目的として、これらのシステムに投資しています。複数の専門分野への導入は、収益への貢献度を高めます。臨床基準への準拠も導入を促進します。病院の調達は、エンドツーエンドのソリューションを優先します。大規模病院は、引き続き主要な収益源となっています。

外来手術センターセグメントは、外来低侵襲手術の増加と小型ナビゲーションシステムの導入に牽引され、2025年から2032年にかけて18.2%という最も高いCAGRを達成すると予想されています。センターは設置面積の小さいシステムの恩恵を受けます。外来手術を好む患者の増加も需要を支えています。ポータブルでコンパクトなシステムの使用が増加しています。術前計画ソフトウェアとの統合によりワークフローが強化されます。外来手術インフラへの投資も導入を加速させます。

- 流通チャネル別

流通チャネルに基づいて、欧州の画像誘導手術装置およびナビゲーション支援手術装置市場は、直接入札と小売販売に分類されます。直接入札セグメントは、病院や医療機関による一括調達により、統合システムの費用対効果の高い導入が実現したことから、2024年には72%の収益シェアで市場を席巻しました。病院は、複数の専門分野での使用を目的とした一括調達を好みます。調達契約には、多くの場合、サービスおよびメンテナンスパッケージが含まれています。直接入札は、信頼性と規制遵守を確保します。大規模な設置には、このチャネルが有利です。公立病院と私立病院の両方で、導入率が高くなっています。

小売販売セグメントは、小規模クリニック、外来センター、専門診療所での導入を背景に、2025年から2032年にかけて19.8%という最も高いCAGRを達成すると予想されています。小売販売によって、スタンドアロン型およびポータブル型のシステムへのアクセスが可能になります。小規模施設は柔軟な資金調達の恩恵を受けます。特殊なツールを必要とするニッチな処置での導入が増加しています。ソフトウェアプラットフォームとの統合も可能です。小売チャネルの拡大により、地理的浸透が向上します。小売チャネルの拡大により、地理的浸透が向上し、医療サービスが行き届いていない地域の病院やセンターにも届きます。

欧州の画像誘導手術装置およびナビゲーション支援手術装置市場の地域分析

- ドイツは、確立された医療インフラ、高度な外科技術の採用率の高さ、大手医療機器メーカーの強力な存在を特徴とし、2024年には39%という最大の収益シェアで市場を支配しました。フランスとイギリスでも、ロボット支援ナビゲーションとリアルタイム画像システムの革新により、システム導入が大幅に増加しています。

- 国内の病院や外科センターでは、精度、ワークフローの統合、神経学、整形外科、心臓病学などの複数の外科専門分野をサポートする能力から、ナビゲーション支援システムと画像誘導システムを優先しています。

- この広範な採用は、強力な臨床検証、規制当局の承認、そして高額な医療費によってさらにサポートされており、これらのシステムは公立病院と私立病院の両方にとって好ましいソリューションとして確立されています。

ドイツの画像誘導手術装置およびナビゲーション支援手術装置市場の 洞察

ドイツの画像誘導手術装置およびナビゲーション支援手術装置市場は、高度な医療インフラ、画像誘導手術システムの普及率の高さ、そして大手医療機器メーカーの存在に支えられ、2024年には38.5%という最大の収益シェアを獲得しました。病院は、その精度とワークフロー統合性から、神経学、整形外科、心臓血管手術においてナビゲーション支援システムを優先的に採用しています。強力な臨床検証、規制当局の承認、そして技術革新の文化が、その導入をさらに促進しています。AIとリアルタイムイメージングの統合は、手術の成果を向上させ、手術リスクを軽減します。ドイツは、特に三次医療機関において、システムの導入においてヨーロッパをリードし続けています。

フランスの画像誘導手術装置およびナビゲーション支援手術装置市場に関する洞察

フランスの画像誘導手術装置およびナビゲーション支援手術装置市場は、外科インフラへの投資増加と低侵襲手術の導入に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。フランスの病院は、手術の精度と効率性を向上させるため、ナビゲーション支援システムの導入を進めています。患者の安全と外科的合併症の軽減への重点的な取り組みが、導入を加速させています。先進医療技術を推進する政府の取り組みも、成長を支えています。術前計画ソフトウェアやリアルタイム画像ツールとの統合により、ワークフローの効率性が向上します。高精度手術装置を好むフランスは、重要な成長市場として位置付けられています。

英国の画像誘導手術装置およびナビゲーション支援手術装置市場の洞察

英国の画像誘導手術装置およびナビゲーション支援手術装置市場は、手術精度、低侵襲介入、AIを活用したナビゲーションシステムへの意識の高まりを背景に、大幅なCAGRで拡大すると予想されています。病院や専門外科センターは、リアルタイム画像、手術計画、術中ガイダンスを組み合わせた統合プラットフォームへの投資を増やしています。患者の転帰改善、手術時間の短縮、合併症の最小化へのニーズの高まりが、これらのプラットフォームの導入を促進しています。堅牢な医療インフラと強力な臨床研究プログラムも市場の成長を支えています。英国はまた、遠隔医療の統合とデジタル手術ワークフローを重視しており、高度なシステムの導入を促進しています。

イタリアの画像誘導手術装置およびナビゲーション支援手術装置市場の洞察

イタリアの画像誘導手術装置およびナビゲーション支援手術装置市場は、医療費の増加、手術件数の増加、そして低侵襲手術への意識の高まりにより、予測期間中に最も高いCAGRで成長する見込みです。イタリアの病院や個人クリニックでは、整形外科、神経科、腫瘍科の手術にナビゲーション支援システムを導入しています。AIを活用した計画・画像化プラットフォームの普及により、手術の精度が向上し、患者の回復時間が短縮されます。先進医療技術に対する政府の支援も、導入を加速させています。コンパクトでポータブルなシステムとの統合により、手術室全体への柔軟な導入が可能になります。イタリアが外科インフラの近代化に重点を置いていることが、市場拡大の原動力となっています。

欧州の画像誘導手術装置およびナビゲーション支援手術装置の市場シェア

ヨーロッパの画像誘導手術装置およびナビゲーション支援手術装置業界は、主に次のような定評ある企業によって牽引されています。

- メドトロニック(アイルランド)

- Koninklijke Philips NV (オランダ)

- キヤノンメディカルシステムズ株式会社(日本)

- インテュイティブ・サージカル社(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- CMRサージカル社(英国)

- ESAOTE SpA(イタリア)

- プランメカ社(フィンランド)

- サイダー・メディカル社(英国)

- Naviswiss AG(スイス)

- CASCINATION AG(スイス)

- クォンタムサージカル(フランス)

- IMRIS Inc.(カナダ)

- BKメディカル(デンマーク)

- IZIメディカルプロダクツ(米国)

- メディセーフ・インターナショナル社(英国)

- バリアンメディカルシステムズ社(米国)

- GEヘルスケア(英国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- ブレインラボAG(ドイツ)

ヨーロッパの画像誘導手術機器およびナビゲーション支援手術機器市場の最近の動向は何ですか?

- ソニーとシーメンス・ヘルスシナーズは、2025年8月にシーメンスのArtis血管造影システムとソニーのNucleusオーディオビジュアル管理プラットフォームを統合する戦略的グローバル提携を発表しました。この提携は、高度な画像診断とシームレスなオーディオビジュアル管理を統合することで、画像誘導治療ソリューションを強化し、手術の精度と効率を向上させることを目指しています。

- 2025年3月、フィリップスとライデン大学医療センター(LUMC)は、フィリップスの技術を活用し、より多くの患者を低侵襲で治療するためのライデン画像誘導療法(LIGT)センターを開設しました。このセンターは、Azurionの各種インターベンションシステム、AngioCT Spectral、Zenition 70 Cアームなどの高度な画像診断システムを備え、1日あたり50~60人の患者治療を行うことを目指しています。

- 2025年6月、メドトロニックのMazorロボットガイダンスシステムが外科用ロボット産業賞を受賞しました。このシステムは、手術ナビゲーションと手術計画を統合し、脊椎手術の効率と精度を向上させます。

- 2025年6月、フィリップスは、マインツ大学医療センターとシュトゥットガルトのロバート・ボッシュ病院において、VeriSight Pro 3D心内エコー検査(ICE)カテーテルを用いた欧州初の手術が成功したと発表しました。この小型で操作可能なカテーテルは、大腿静脈からのアクセスを通じて心臓の解剖学的構造を詳細に可視化し、三尖弁修復術などの手術を支援します。

- 2025年6月、マイクロポート・メドボットは、CE認証を取得したToumai手術ロボットを用いた欧州域内初の遠隔手術を成功させたと発表しました。この画期的な出来事は、欧州における遠隔ロボット支援手術の大きな進歩を示すものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。