欧州インターベンショナル心臓病学および末梢血管デバイス市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.91 Billion

USD

8.43 Billion

2025

2033

USD

4.91 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 4.91 Billion | |

| USD 8.43 Billion | |

| % | |

|

欧州のインターベンショナル心臓病学および末梢血管デバイス市場のセグメンテーション、製品別(血管形成バルーン、ステント、カテーテル、血管内動脈瘤修復ステントグラフト、下大静脈(IVC)フィルター、プラーク修飾デバイス、アクセサリー、血行動態フロー変更デバイス)、タイプ別(従来型および標準型)、手順別(腸骨動脈インターベンション、大腿膝窩動脈インターベンション、脛骨動脈(膝下)インターベンション、末梢血管形成術、動脈血栓除去術、末梢アテレクトミー)、適応症別(末梢動脈疾患および冠動脈インターベンション)、年齢層別(高齢者、成人、小児)、エンドユーザー別(病院、外来手術センター、介護施設、クリニック、その他)、流通チャネル別(直接入札、第三者販売業者、その他)- 業界動向および2033年までの予測

欧州におけるインターベンショナル心臓病学および末梢血管デバイス市場規模

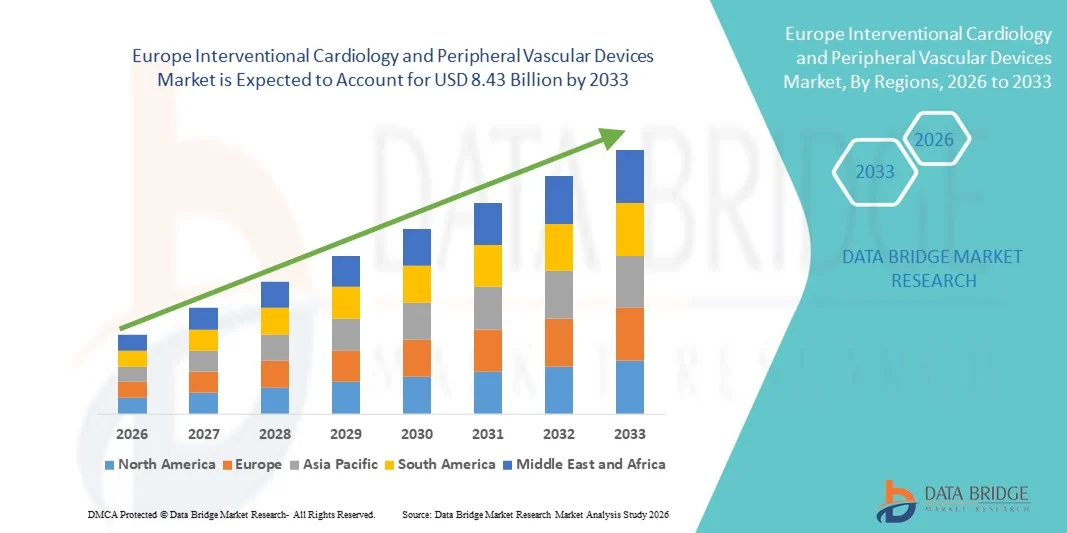

- 欧州のインターベンショナル心臓病学および末梢血管デバイス市場規模は、2025年には49億1,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)7.00%で、2033年には84億3,000万米ドル に達すると予測されています。

- 市場の成長は、心血管疾患の罹患率の上昇、低侵襲手術の普及拡大、およびインターベンショナル心臓病学と血管デバイスにおける継続的な技術革新によって大きく促進されており、これらが相まって、ヨーロッパの医療システム全体で手術効率と臨床転帰を向上させている。

- さらに、支援的な規制枠組み、強固な医療インフラ、そして高度な心臓ケアソリューションを求める高齢者人口の増加が、病院や専門心臓センターにおけるインターベンショナル心臓病学および末梢血管デバイスの導入を促進し、予測期間全体を通して市場の力強い拡大を後押ししています。

欧州におけるインターベンショナル心臓病学および末梢血管デバイス市場の分析

- 血管形成バルーン、ステント、カテーテル、血管内動脈瘤修復用ステントグラフト、IVCフィルター、プラーク修飾デバイスなどのインターベンショナル心臓病学および末梢血管デバイスは、低侵襲性、手技効率、および患者転帰の改善能力により、病院および専門心臓センターの両方において、現代の心血管ケアのますます重要な構成要素となっている。

- これらの機器に対する需要の高まりは、主に末梢動脈疾患および冠動脈疾患の罹患率の上昇、末梢血管形成術、動脈血栓除去術、大腿膝窩動脈インターベンションなどの低侵襲手術の普及拡大、そして手術の安全性、有効性、使いやすさを向上させる継続的な技術進歩によって促進されている。

- ドイツは、高度な医療インフラ、高額な医療費、主要な医療機器メーカーの強力な存在感を特徴として、2025年には28.5%という最大の収益シェアで市場を席巻した。

- ポーランドは、医療投資の増加、病院ネットワークの拡大、成人および高齢者層における低侵襲性心血管治療への意識の高まりにより、予測期間中に最も急速に成長する国になると予想されている。

- ステント分野は、その実証済みの臨床効果、複数の処置における幅広い採用、そして安全性と長期的な患者転帰を改善する継続的なイノベーションに牽引され、2025年には市場シェア42.1%で市場を席巻した。

レポートの範囲と欧州におけるインターベンショナル心臓病学および末梢血管デバイス市場のセグメンテーション

|

属性 |

欧州におけるインターベンショナル心臓病学および末梢血管デバイス市場の主要インサイト |

|

対象分野 |

|

|

対象国 |

ヨーロッパ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

欧州におけるインターベンショナル心臓病学および末梢血管デバイス市場の動向

低侵襲手術および画像誘導手術の進歩

- 欧州のインターベンショナル心臓病学および末梢血管デバイス市場における重要かつ加速的なトレンドは、低侵襲かつ画像誘導下手術の採用拡大であり、これにより患者の予後が改善され、回復期間が短縮される。

- 例えば、薬剤溶出ステントや生体吸収性足場は、IVUSやOCTなどの血管内画像診断技術と組み合わせて使用されることが増えており、手技の精度と安全性を向上させている。

- 高度な画像処理システムとナビゲーションシステムをインターベンション機器と統合することで、心臓専門医は機器の配置を最適化し、処置結果を予測し、合併症のリスクを低減することができ、処置全体の効率を向上させることができます。

- これらの革新技術により、集中的な手順計画とリアルタイムモニタリングが可能になり、病院や専門心臓センター全体でより適切な臨床意思決定が促進される。

- より精密で効率的、かつ患者に優しい治療法へのこうした傾向は、心血管疾患治療に対する期待を根本的に変革しており、ボストン・サイエンティフィックやアボットといった企業は、術者へのリアルタイムフィードバックを備えた画像誘導型ステントシステムを開発している。

- 高度な低侵襲手術と画像統合をサポートするインターベンション機器への需要は、患者と医療提供者が安全性、効率性、および手術の成功をますます重視するようになるにつれて、病院や専門センター全体で急速に高まっています。

- デジタルヘルスプラットフォームや電子カルテとのデバイス相互運用性の向上により、術後モニタリングと結果追跡が改善され、デバイスの利用率と臨床意思決定が向上している。

欧州におけるインターベンショナル心臓病学および末梢血管デバイス市場の動向

ドライバ

心血管疾患の罹患率の上昇と高齢化

- 心血管疾患の罹患率の上昇と高齢者人口の増加は、インターベンショナル心臓病学および末梢血管デバイスに対する需要の高まりの重要な要因となっている。

- 例えば、2025年3月、アボットは複雑な末梢血管および冠動脈インターベンション向けに設計された次世代ステントとバルーンカテーテルをヨーロッパで発売し、病院全体での採用を促進した。

- 心血管疾患の罹患率が上昇するにつれ、インターベンション治療は開腹手術に代わる低侵襲で救命的な選択肢となり、患者と医療提供者の双方にとって大きなメリットをもたらす。

- さらに、専門心臓センターや高度なカテーテル検査室の拡大により、インターベンション機器は現代の心血管医療に不可欠な要素となり、処置件数の増加を支えている。

- 治療選択肢に対する認識の高まりと、薬剤溶出ステントや高度なカテーテルシステムといった技術革新が相まって、これらのデバイスは成人および高齢者層全体に普及しつつある。

- 例えば、病院では複雑な症例の治療に末梢血管形成術や動脈血栓除去術のデバイスをますます使用するようになり、特殊製品の市場が拡大している。

- 医療機器メーカーと研究機関との連携強化は、革新的な機器の開発や改良された処置技術の導入を促進し、市場の成長をさらに加速させている。

抑制/挑戦

高額な機器コストと規制遵守上の障壁

- 高度な介入機器の比較的高額な費用と、欧州各国における厳格な規制要件は、市場成長にとって大きな課題となっている。

- 例えば、償還の遅延や複雑なEU医療機器規則(MDR)の承認プロセスは、病院や専門センターにおける新しいステント、カテーテル、血管内治療機器のタイムリーな導入を制限する可能性がある。

- 医療保険による支援、価値に基づく価格設定モデル、規制に関するガイダンスを通じて、これらのコストとコンプライアンスの課題に対処することは、より広範な市場浸透にとって極めて重要である。

- さらに、欧州の新興国の一部の医療施設では予算上の制約に直面する可能性があり、生体吸収性足場や高度なIVCフィルターなどの高価な医療機器の導入が遅れる可能性がある。

- 手術成績は向上しているものの、機器のコスト、コンプライアンス上の障壁、スタッフの研修要件などが複合的に作用し、特に小規模な病院や診療所では迅速な導入が阻害される可能性がある。

- 費用対効果の高い機器オプション、合理化された規制プロセス、およびオペレーター向けトレーニングプログラムを通じてこれらの課題を克服することが、持続的な市場成長にとって不可欠となるだろう。

- 例えば、病院では、専門スタッフの研修や機器のアップグレードが必要となるため、新しい機器の導入に遅れが生じ、普及率が低下する可能性がある。

- 欧州各国における償還方針の不統一は、小規模病院や診療所にとって障壁となり、臨床需要が高いにもかかわらず、高度な介入機器へのアクセスを制限する可能性がある。

欧州におけるインターベンショナル心臓病学および末梢血管デバイス市場の範囲

市場は、製品、種類、手順、適応症、年齢層、エンドユーザー、および流通チャネルに基づいて区分される。

- 副産物

製品に基づいて、市場は血管形成バルーン、ステント、カテーテル、血管内動脈瘤修復ステントグラフト、下大静脈(IVC)フィルター、プラーク修飾デバイス、アクセサリー、および血行動態フロー変更デバイスに分類されます。ステントセグメントは、冠動脈および末梢血管インターベンションの両方における臨床的有効性により、2025年には市場収益シェア42.1%で最大の市場を支配しました。ステントは血管の確実な開存性を提供し、再狭窄率を低下させ、病院や専門センターで広く採用されています。薬剤溶出型や生体吸収型など、幅広い種類のステントは、さまざまな患者のニーズや複雑な病変に対応します。ステントの安全性と結果を裏付ける広範な臨床的証拠は、採用をさらに強化します。主要企業は、デリバリーシステム、柔軟性、および手技の容易性を向上させるために、ステントのイノベーションに注力しています。病院は、大量の手技や多血管疾患の治療にステントを優先することがよくあります。ドイツ、フランス、英国における手厚い医療費償還制度も、これらの医療機器の普及を後押ししている。

血管形成バルーン分野は、高齢者や成人における末梢血管形成術の普及拡大を背景に、予測期間中に最も急速な成長が見込まれています。バルーンは、ステント留置前の前拡張や、より細い血管や膝下血管における単独介入に不可欠です。薬剤溶出バルーンや複雑な病変に対応する特殊バルーンなどの進歩が普及を後押ししています。低侵襲性、血流回復効果、そして手技リスクの低減といった利点から、バルーンは非常に魅力的です。医師の間での認知度向上や、欧州新興国におけるカテーテル検査室インフラの拡充も、成長をさらに促進しています。メーカー各社は、通過性、送達性、安全性を向上させる革新的なバルーン設計を導入し、臨床医の選好を高めています。

- タイプ別

市場は、タイプに基づいて従来型デバイスと標準デバイスに分類されます。標準セグメントは、臨床的有効性が実証されていること、広く入手可能であること、および複数の手順との互換性があることから、2025年に市場を支配しました。広く使用されているステントやバルーンなどの標準デバイスは、予測可能な結果と十分に文書化された安全性プロファイルから好まれています。病院や外来センターは、一般的な介入のために標準デバイスを常備していることが多く、手順の準備が確保されています。標準デバイスに対する規制上の承認と償還もヨーロッパでは確立されており、普及に貢献しています。確立されたメーカーは、標準デバイスの性能向上と使いやすさの最適化を続けています。臨床医は、日常的な冠動脈および末梢血管介入に標準デバイスに頼ることがよくあります。医療従事者のトレーニングと習熟度は、標準デバイスの優位性をさらに強化しています。

従来型デバイス分野は、技術革新と、生体吸収性ステントや先進的なIVCフィルターといった新世代の従来型デバイスの普及拡大に牽引され、予測期間中に最も急速な成長を遂げると予想されます。これらのデバイスは、特殊な処置や複雑な介入において注目を集めています。長期的な合併症を軽減し、埋め込みを容易にし、血行動態の結果を改善できる能力は、これらのデバイスを非常に魅力的なものにしています。東欧の新興病院や、ポーランドやスペインなどの国々におけるカテーテル検査室の拡大も、この成長に貢献しています。企業は、柔軟性、耐久性、臨床性能を向上させた従来型デバイスの開発に研究開発を注力しており、市場への普及を促進しています。

- 手続きにより

手順に基づいて、市場は腸骨動脈介入、大腿膝窩動脈介入、脛骨動脈(膝下)介入、末梢血管形成術、動脈血栓除去術、末梢アテレクトミーに分類されます。大腿膝窩動脈介入セグメントは、大腿膝窩領域における末梢動脈疾患の有病率が高いため、2025年に最大の収益シェアを占め、市場を支配しました。大腿膝窩動脈介入では、ステント、バルーン、特殊カテーテルが必要となることが多く、デバイスメーカーにとって重要な収益源となっています。病院や専門センターは、患者数の多さと臨床効果の高さから、これらの処置に適したデバイスを優先しています。フレキシブルステントと薬剤コーティングバルーンの技術進歩により、このセグメントの成果が向上しました。臨床医は、回復時間の短縮と合併症率の低下により、大腿膝窩動脈における低侵襲手術をますます好むようになっています。ドイツ、フランス、イギリスにおける広範な採用は、その優位性をさらに確固たるものにしている。

末梢血管形成術分野は、膝下および小血管病変に対する低侵襲治療の需要の高まりを背景に、予測期間中に最も急速な成長が見込まれています。薬剤溶出バルーンや特殊血管形成バルーンの進歩により、開存率が向上し、再狭窄が減少しています。成人および高齢者における糖尿病および末梢動脈疾患の有病率の上昇は、処置件数の増加につながっています。欧州新興国の病院はカテーテル検査室のインフラ整備に投資しており、これが普及をさらに促進しています。デバイスメーカーは、複雑な病変に適した高性能かつ低プロファイルのバルーンの開発に注力しています。インターベンショナル心臓専門医の間でのトレーニングと手技への習熟が、普及率の向上に貢献しています。

- 表示により

適応症に基づいて、市場は末梢動脈疾患と冠動脈インターベンションに分類されます。2025年には、西ヨーロッパにおける冠動脈疾患の高い罹患率と大規模な処置件数に牽引され、冠動脈インターベンション分野が市場を支配しました。ステント、バルーン、カテーテルなどのデバイスは、確立された臨床的証拠と償還政策に支えられ、冠動脈インターベンションで広く使用されています。病院は、特にドイツ、フランス、英国で、日常的なPCI処置に冠動脈デバイスを優先しています。薬剤溶出性ステントや生体吸収性ステントなどのイノベーションは、普及をさらに促進します。臨床医は、入院期間の短縮と回復の迅速化のために、低侵襲冠動脈インターベンションを好みます。冠動脈デバイスへの高度な画像統合は、処置の精度と結果を向上させます。

末梢動脈疾患(PAD)分野は、高齢者および成人人口におけるPADの有病率の上昇を背景に、予測期間中に最も急速な成長が見込まれています。大腿膝窩動脈、脛骨動脈、腸骨動脈に対する介入は急速に拡大しており、バルーン、ステント、アテレクトミーデバイスの需要を高めています。薬剤溶出型デバイスや特殊デバイスにおける技術進歩は、臨床成績、安全性、長期開存性を向上させています。病院や外来手術センターでは、PADに特化した介入がますます導入されています。欧州の新興市場における拡大と医師の意識向上も、この急速な成長に貢献しています。

- 年齢層別

年齢層に基づいて、市場は高齢者、成人、小児に区分されます。高齢者セグメントは、高齢者人口における心血管疾患および末梢動脈疾患の有病率の増加を背景に、2025年に市場を牽引しました。高齢患者は冠動脈および末梢血管インターベンションにステント、バルーン、カテーテルを必要とすることが多く、このセグメントは主要な収益源となっています。病院は、高齢患者に対する安全性と臨床効果に基づいてデバイスの選択を優先します。低プロファイルステントや生体吸収性スキャフォールドなどの技術進歩は、高齢者インターベンションに特に有益です。臨床ガイドラインはこのグループにおける低侵襲手術を重視しており、デバイスの採用をさらに促進しています。ヨーロッパにおける意識向上とスクリーニングプログラムの拡大は、処置の普及を促進しています。

予測期間中、成人セグメントが最も急速な成長を遂げると予想されます。これは、30~65歳の成人における糖尿病、高血圧、肥満などの心血管リスク因子の発生率の上昇が要因です。低侵襲治療は開腹手術よりも好まれる傾向が強まり、高度なステント、バルーン、カテーテルシステムの需要が高まっています。病院や専門センターは、成人患者に適した高性能デバイスへの投資を進めています。啓発キャンペーンや予防医療プログラムにより、処置件数が増加しています。カテーテル検査室が拡大している新興ヨーロッパ諸国は、成人患者への介入を支援しています。メーカーは、臨床成績と処置効率を向上させるため、成人向けに最適化されたデバイスの開発に注力しています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、外来手術センター、介護施設、診療所、その他に分類されます。病院セグメントは、高度なインフラ、カテーテル検査室、専門の心臓病チームが利用できるため、2025年に最大の収益シェアを占め、市場を支配しました。病院では、幅広いステント、バルーン、カテーテルデバイスを必要とする大量の手術が行われます。また、確立された調達プロセスと償還制度へのアクセスがあり、デバイスの導入を促進しています。ドイツ、フランス、英国の主要病院は、新しい技術やイノベーションをいち早く導入しています。病院環境での画像誘導介入の統合は、処置の成功率を高めます。病院はまた、介入心臓専門医のトレーニングセンターとしての役割も果たしており、デバイスの使用をさらに強化しています。

外来手術センター(ASC)セグメントは、低侵襲手術や外来治療への移行を背景に、予測期間中に最も急速な成長が見込まれています。ASCの導入は、手術費用の削減、入院期間の短縮、そして日帰り治療に対する患者の嗜好の高まりによって増加しています。末梢血管形成術、ステント留置術、血栓除去術は、ASCで実施されることが増えています。欧州の新興国におけるASCの拡大も、この成長を後押ししています。メーカー各社は、外来手術に適した小型で使いやすい機器をASC向けに開発しています。医療に対する意識の高まりと外来治療に対する保険適用範囲の拡大も、ASCの導入をさらに促進しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、第三者販売業者、その他に分類されます。2025年には、デバイスメーカーと病院間の強固な関係により、直接入札セグメントが最大のシェアを占め、市場を支配しました。直接入札により、病院はステントやバルーンなどの高価な介入デバイスを交渉価格で調達できます。主要企業は、トレーニング、技術サポート、手順ガイダンスを提供する直接販売チームを維持しています。ドイツ、フランス、英国における直接入札契約により、大量の介入に必要なデバイスのタイムリーな入手が保証されます。病院は、継続的なサービスとサポートを必要とする複雑なデバイスについては、直接チャネルを好みます。厳格な規制遵守と償還範囲も、直接調達を有利にしています。

予測期間中、新興ヨーロッパ諸国や小規模クリニック、外来診療所への販路拡大を背景に、第三者販売代理店セグメントが最も急速な成長を遂げると予想されます。販売代理店は、バルーン、カテーテル、付属品などの医療機器を費用対効果が高く柔軟な方法で供給します。新製品の迅速な市場浸透を促進し、遠隔地の施設へのタイムリーな配送を保証します。メーカーは販売代理店ネットワークを活用することで、機器の普及率を高め、物流上の課題を軽減できます。東欧の成長と低侵襲手術への需要の高まりも、販売代理店チャネルの拡大を後押ししています。また、第三者販売代理店は、直接販売が限られている市場において、製品トレーニングやサポートを提供することも可能です。

欧州におけるインターベンショナル心臓病学および末梢血管デバイス市場の地域別分析

- ドイツは、高度な医療インフラ、高額な医療費、主要な医療機器メーカーの強力な存在感を特徴として、2025年には28.5%という最大の収益シェアで市場を席巻した。

- ドイツの患者と臨床医は、ステント、バルーン、カテーテルを用いた介入によって得られる臨床効果、低侵襲性、および手技の精度を高く評価しており、これらは患者の予後を改善し、回復時間を短縮する。

- この普及は、確立された償還制度、高額な医療費支出、そして主要な医療機器メーカーや革新的なスタートアップ企業の存在によってさらに後押しされており、ドイツは冠動脈および末梢血管インターベンションの両方において重要な拠点としての地位を確立している。

ドイツのインターベンショナル心臓病学および末梢血管デバイス市場に関する洞察

ドイツ市場は、冠動脈疾患および末梢動脈疾患の高い罹患率に加え、高度な病院インフラと設備の整ったカテーテル検査室を背景に、2025年には最大の収益シェア28.5%を獲得しました。病院や専門心臓センターは、患者の転帰改善のため、ステント、バルーン、カテーテルを用いた低侵襲手術を優先しています。大手デバイスメーカー、革新的なスタートアップ企業、そして強力な償還制度の存在が、市場の成長をさらに後押ししています。高度な画像誘導手術の導入により、手術の精度と安全性が向上し、デバイス導入に対する臨床医の信頼が高まっています。ドイツは患者中心のケアとインターベンショナル心臓専門医向けの研修プログラムに重点を置いており、安定した手術件数を支えています。さらに、ステントとバルーンの設計における技術革新が、冠動脈および末梢血管インターベンションにおける需要を促進しています。

フランスにおけるインターベンショナル心臓病学および末梢血管デバイス市場のインサイト

フランス市場は、心血管疾患の罹患率の上昇と病院および外来センターにおける処置の普及拡大により、2025年には欧州全体の収益シェアの17.3%を占めました。フランスの医療提供者は、入院期間の短縮と回復結果の改善のために、低侵襲介入を重視しています。強力な政府による償還支援と確立された病院ネットワークが、デバイスの普及を促進しています。病院は、冠動脈および末梢血管の両方の介入において、高度なステント、薬剤溶出バルーン、カテーテルシステムへの依存度を高めています。介入心臓専門医の継続的なトレーニングと画像診断技術の統合が、高い処置成功率に貢献しています。フランスでは末梢血管介入も成長しており、特殊バルーン、アテレクトミーデバイス、ステントシステムの需要が高まっています。

英国におけるインターベンショナル心臓病学および末梢血管デバイス市場のインサイト

英国市場は、心血管疾患の罹患率の上昇と低侵襲手術への注目の高まりを背景に、注目すべき年平均成長率(CAGR)で成長すると予測されています。病院や専門センターはカテーテル検査室を拡張し、新世代のステント、バルーン、IVCフィルターを採用しています。治療選択肢に対する患者の意識の高まりと強力な償還制度が、手術件数の増加を後押ししています。臨床医は、冠動脈疾患と末梢血管疾患の両方の治療において、画像誘導下介入をますます活用しています。英国の高度に発達した医療インフラと高度な心血管ケアへの注力は、デバイスの着実な普及を促進しています。成人および高齢者層の両方で需要が高まっており、市場における幅広い製品セグメントを支えています。

ポーランドにおけるインターベンショナル心臓病学および末梢血管デバイス市場のインサイト

The Poland market is expected to witness the fastest growth in Europe during the forecast period, fueled by increasing healthcare investments and expanding hospital networks. Emerging catheterization labs are adopting stents, balloons, and peripheral intervention devices for both coronary and peripheral arterial disease. Rising awareness among physicians and patients about minimally invasive procedures is accelerating device adoption. International and local manufacturers are expanding distribution networks to support growing demand. The government’s healthcare initiatives and reimbursement schemes are facilitating market penetration. Furthermore, technological advancements such as drug-eluting and bioresorbable stents are attracting clinicians, supporting rapid market expansion.

Europe Interventional Cardiology and Peripheral Vascular Devices Market Share

The Europe Interventional Cardiology and Peripheral Vascular Devices industry is primarily led by well-established companies, including:

- Abbott (U.S.)

- Medtronic (Ireland)

- B. Braun SE (Germany)

- BIOTRONIK (Germany)

- Biosensors International Group, Ltd. (Switzerland)

- Boston Scientific Corporation (U.S.)

- Terumo Corporation (Japan)

- Edwards Lifesciences Corporation (U.S.)

- Cook (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Cardionovum GmbH (Germany)

- AngioDynamics, Inc. (U.S.)

- BD (U.S.)

- Merit Medical Systems, Inc. (U.S.)

- Cordis (U.S.)

- iVascular S.L.U. (Spain)

- Balton Sp. z o.o. (Poland)

- MicroPort Inc. (China)

- Lepu Medical Technology Co., Ltd. (China)

What are the Recent Developments in Europe Interventional Cardiology and Peripheral Vascular Devices Market?

- In January 2026, ACIST Medical Systems launched the ACIST Pro Diagnostic System in selected European markets under CE Mark, offering next‑generation automated contrast management designed to improve safety, precision, and efficiency in image‑guided cardiovascular procedures across cath labs

- In June 2025, Philips launched and supported the first patient cases in Europe of its VeriSight Pro 3D ICE catheter, a miniaturized steerable intracardiac 3D imaging device that enhances real‑time ultrasound guidance during structural heart and interventional cardiology procedures, improving procedural accuracy without general anesthesia

- In April 2025, Edwards Lifesciences’ SAPIEN M3 Transfemoral TMVR system received CE Mark approval in Europe, becoming the first transcatheter mitral valve replacement device using a transfemoral approach for patients with symptomatic mitral regurgitation who are unsuitable for surgery or transcatheter edge‑to‑edge therapy, expanding structural heart treatment options across European cath labs

- In September 2024, AngioDynamics announced CE Mark approval for the Auryon Atherectomy System for Peripheral Artery Disease (PAD), introducing a solid‑state laser atherectomy platform capable of treating a wide range of lesion types above and below the knee, thus broadening treatment options for complex PAD cases in European vascular practices

- 2022年9月、ヘモネティクス社は、同社の血管・静脈閉鎖システム「Vascade」のCEマーク認証を取得しました。これにより、インターベンショナル心臓病学および末梢血管処置で使用される革新的な大腿動脈・静脈閉鎖ソリューションの商業化が可能となり、止血効果の向上と患者の回復時間の短縮が実現します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。