欧州眼科医薬品・医療機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.03 Billion

USD

20.68 Billion

2025

2033

USD

13.03 Billion

USD

20.68 Billion

2025

2033

| 2026 –2033 | |

| USD 13.03 Billion | |

| USD 20.68 Billion | |

| % | |

|

欧州眼科医薬品・医療機器市場のセグメンテーション:機器別(外科用機器、診断・モニタリング機器、視力ケア)、医薬品別(緑内障治療薬、網膜疾患治療薬、ドライアイ治療薬、アレルギー性結膜炎・炎症治療薬、その他の医薬品)、投与形態別(カプセル剤・錠剤、ゲル剤、点眼薬、眼軟膏、点眼液)、最終用途別(病院、診断センター、その他) - 業界動向と2033年までの予測

欧州眼科医薬品・医療機器市場規模

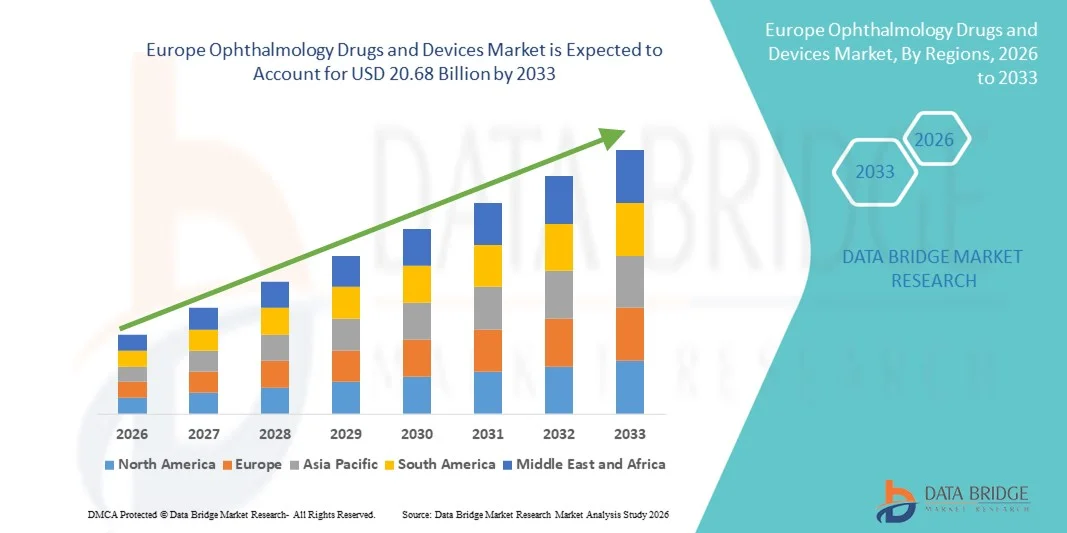

- 欧州の眼科用医薬品および医療機器市場規模は、2025年には130億3,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)5.95%で、2033年には206億8,000万米ドル に達すると予測されている。

- 市場の成長は、緑内障、白内障、加齢黄斑変性(AMD)、糖尿病網膜症、ドライアイなどの眼疾患の罹患率の上昇に加え、高齢者人口の増加、視覚関連疾患の早期診断と治療に対する意識の高まりによって大きく促進されています。薬剤製剤、徐放性療法、低侵襲手術機器、診断技術の継続的な進歩は、病院や専門眼科クリニックにおけるこれらの技術の導入をさらに加速させています。

- さらに、効果的で低侵襲かつ持続的な治療法に対する患者の需要の高まり、先進国市場における眼科医療サービスへのアクセス拡大、そして有利な償還制度の導入により、眼科用医薬品および医療機器は現代の視力ケアに不可欠な要素として確立されつつあります。これらの要因が複合的に作用することで、眼科用医薬品および医療機器の普及が加速し、市場全体の成長を大きく促進しています。

欧州眼科医薬品・医療機器市場分析

- 抗VEGF療法、コルチコステロイド、緑内障治療薬、眼内レンズ、高度な手術機器などの眼科用薬剤および医療機器は、視力喪失の予防、治療成績の向上、低侵襲手術の実現において重要な役割を果たすため、病院、専門眼科クリニック、外来手術センターなど、現代の眼科医療においてますます不可欠な要素となっています。

- 眼科用医薬品および医療機器の需要増加の主な要因は、緑内障、白内障、糖尿病網膜症、加齢黄斑変性症などの加齢性眼疾患の罹患率の上昇、高齢者人口の増加、眼疾患の早期診断に対する意識の高まり、そして薬剤送達システムや精密手術機器における継続的な技術進歩である。

- 英国は、2025年に眼科医薬品および医療機器市場で最大の収益シェア30.9%を獲得し、市場を席巻しました。これは、高度な医療インフラ、革新的な眼科治療法と低侵襲手術技術の普及、手厚い償還制度、そして確立された製薬会社と医療機器会社の存在によって特徴づけられます。加齢黄斑変性(AMD)、緑内障、糖尿病網膜症の罹患率の上昇と、高度な診断画像システムの利用率の高さが、英国の市場における主導的地位をさらに強化しています。

- ドイツは、予測期間中、眼科用医薬品および医療機器市場において最も急速に成長する国になると予想されており、視覚障害の発生率の上昇、高齢者人口の増加、先進的な眼内レンズ(IOL)および網膜治療の普及拡大、医療投資の拡大、病院や専門眼科クリニックにおける革新的な眼科手術技術の強力な統合などを背景に、2026年から2033年にかけて年平均成長率(CAGR)9.8%で拡大すると見込まれています。

- 点眼薬セグメントは、緑内障、ドライアイ、感染症、アレルギー性結膜炎の治療における幅広い使用により、2025年には52.6%の収益シェアを占め、市場を牽引しました。点眼薬は、全身への曝露を最小限に抑えながら、眼組織に直接薬剤を届けることができます。

レポートの範囲と眼科用医薬品・医療機器市場のセグメンテーション

|

属性 |

眼科用医薬品および医療機器の主要市場動向 |

|

対象分野 |

|

|

対象国 |

ヨーロッパ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

欧州眼科医薬品・医療機器市場の動向

標的療法と低侵襲眼科技術の進歩

- 欧州の眼科用医薬品・医療機器市場における顕著かつ加速的なトレンドは、慢性疾患や視力障害を引き起こす疾患の治療成績向上を目的とした、標的型生物学的療法および精密医療機器の開発の進展である。薬剤送達システム、徐放性インプラント、低侵襲手術機器における革新は、網膜疾患、緑内障、ドライアイの治療を大きく変革している。

- 例えば、長時間作用型硝子体内注射剤や徐放性コルチコステロイドインプラントは、加齢黄斑変性症(AMD)や糖尿病網膜症患者の通院頻度を減少させています。同様に、低侵襲緑内障手術(MIGS)機器の進歩により、回復時間を短縮しながら、より安全で効率的な眼圧コントロールが可能になっています。

- 光干渉断層計(OCT)などの高度な診断画像技術を治療方針決定に統合することで、眼科医は個々の患者に合わせた治療計画を立てることが可能になっています。これらの技術は、疾患の早期発見、網膜厚の精密なモニタリング、そしてタイムリーな介入を促進し、最終的に視力予後を改善します。

- さらに、血管内皮増殖因子(VEGF)経路を標的とする併用療法や生物学的製剤の採用が増加していることで、網膜疾患の治療効果が向上している。持続的な薬剤投与や外来手術を含む患者中心の治療アプローチへの移行は、患者の服薬遵守率とケアの全体的な質を向上させている。

- 革新的な薬理製剤や低侵襲性眼科医療機器へのこうした傾向は、病院、専門眼科クリニック、外来手術センターにおける臨床診療のパターンを再構築し、医療水準を高めている。

- 医療システムが早期診断、治療精度の向上、そして長期的な視力改善を優先するにつれ、高度な眼科用医薬品や高度な技術を備えた医療機器への需要は世界的に高まり続けている。

欧州眼科医薬品・医療機器市場の動向

ドライバ

眼疾患の有病率増加と高齢化

- 白内障、緑内障、糖尿病網膜症、加齢黄斑変性症などの眼疾患が欧州で増加していることが、眼科用医薬品・医療機器市場の成長を牽引する主要因となっています。視力障害や慢性眼疾患にかかりやすい高齢者人口の増加は、薬物療法と外科的治療の両方に対する持続的な需要に大きく貢献しています。

- 例えば、糖尿病網膜症の発症率の上昇に伴い、網膜血管疾患に対するベバシズマブなどの抗VEGF注射剤の使用が増加しており、白内障症例の増加に伴い、先進的な眼内レンズ(IOL)を用いた超音波乳化吸引術の件数も増加している。さらに、緑内障の治療においては、眼圧を下げ視神経の損傷を防ぐために、低侵襲手術機器の使用がますます増えている。

- 糖尿病および生活習慣病の罹患率増加に伴い、糖尿病性眼疾患の有病率も上昇しており、抗VEGF薬、レーザー治療装置、硝子体切除システムへの需要が高まっている。医療従事者は、不可逆的な視力喪失を防ぐため、早期診断とタイムリーな治療を優先している。

- フェムト秒レーザーや低侵襲緑内障治療機器などの手術機器における技術進歩は、手術件数の増加と患者転帰の改善を促している。これらの革新技術は、手術合併症の減少、回復時間の短縮、眼科手術における精度の向上に貢献する。

- 失明予防と眼科医療サービスへのアクセス拡大を目的とした政府の取り組み、特に発展途上国における取り組みは、市場拡大をさらに後押ししている。スクリーニングプログラムや公衆衛生キャンペーンは、定期的な眼科検診の重要性についての意識を高めている。

- さらに、高性能眼内レンズ(IOL)および屈折矯正手術に対する需要の高まりが、先進的な眼科医療機器の普及拡大に貢献している。疾病罹患率の上昇、技術進歩、医療へのアクセス拡大といった要因が相まって、世界的に市場の成長を牽引し続けている。

抑制/挑戦

開発途上地域における高額な治療費と限られたアクセス

- 高度な眼科治療薬、特に生物製剤や徐放性製剤の高額な費用は、普及を阻む大きな課題となっている。また、高性能な手術器具や診断機器も多額の設備投資を必要とするため、小規模な医療施設では利用が困難である。

- 例えば、ブランド名の抗VEGF生物製剤の硝子体内注射を繰り返すと、加齢黄斑変性症患者の年間治療費が大幅に増加する可能性があります。また、高度なフェムト秒レーザー白内障手術システムは、病院にとって高額な導入費用と維持費用を伴います。多くの低・中所得国では、保険適用範囲が限られているため、患者がこれらの高度な治療を受ける機会がさらに制限されています。

- 網膜疾患に対する多くの革新的な治療法は、硝子体内注射の繰り返しを必要とするため、治療費全体が増加し、無保険者や保険適用範囲が不十分な患者にとって経済的負担となる。また、地域によっては償還制限があるため、高度な治療法へのアクセスがさらに制限される。

- 発展途上国では、不十分な医療インフラと熟練した眼科医の不足が、眼疾患のタイムリーな診断と治療を妨げている。高度な診断機器の入手が限られていることも、治療開始の遅れや患者の予後への悪影響につながる可能性がある。

- 眼内手術や生物学的療法に伴う潜在的な副作用や処置上のリスクも、特に疾患の進行に関する認識が低い場合、一部の患者が治療を選択するのをためらう要因となる可能性がある。

- 新規眼科用医薬品および医療機器に対する規制の複雑さと承認期間の長期化は、製品の商業化を遅らせ、市場拡大に影響を与える可能性があります。費用対効果の高いイノベーション、償還範囲の拡大、医療インフラの改善を通じてこれらの課題を克服することが、眼科用医薬品および医療機器市場の持続的な成長を確保する上で不可欠となります。

欧州眼科医薬品・医療機器市場の範囲

市場は、機器、薬剤、投与方法、および最終用途に基づいて区分される。

- デバイス別

機器の種類に基づいて、欧州眼科医薬品および機器市場は、外科用機器、診断・モニタリング機器、およびビジョンケアに分類されます。外科用機器セグメントは、白内障、緑内障、屈折矯正手術などの眼科手術の増加により、2025年には市場収益の46.8%を占め、最大のシェアを占めました。北米における加齢に伴う眼疾患の有病率の上昇は、手術件数を大幅に増加させています。低侵襲眼科手術における技術進歩は、精度と患者の転帰を向上させます。フェムト秒レーザーと超音波乳化吸引システムの採用は、需要を強化します。世界的に高齢者人口が増加していることは、外科的介入率の上昇に貢献しています。新興国における医療インフラの改善は、セグメントの拡大を支えています。先進地域における有利な償還政策は、採用をさらに加速させます。視力障害の早期外科的矯正に関する意識の高まりも、収益の成長を支えています。病院による高度な眼科手術機器への投資は、調達を強化します。糖尿病網膜症や網膜剥離の症例増加に伴い、外科用医療機器の使用が増加している。継続的な技術革新と製品承認により、競争力のある進歩が確保されている。これらの要因が相まって、外科用医療機器は2025年も市場におけるリーダーシップを維持することができた。

診断・モニタリング機器セグメントは、眼疾患の早期発見への重視の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)9.7%で最も急速な成長を遂げると予測されています。緑内障や網膜疾患の罹患率の上昇は、定期的なスクリーニングを促進します。OCTや眼底カメラなどの高度な画像技術は、診断精度を高めます。AIベースの診断ツールの普及拡大は、ワークフローの効率性を向上させます。世界的に専門眼科クリニックが拡大していることが、需要を強めています。遠隔眼科医療サービスは、遠隔スクリーニングプログラムを支援します。予防的な眼科医療を促進する政府の取り組みは、さらに普及を促進します。糖尿病患者の増加は、網膜モニタリングのニーズを高めます。携帯型およびハンドヘルド型の診断機器は、農村地域でのアクセス性を向上させます。継続的な製品革新は、価格と精度を向上させます。定期的な眼科検診に関する意識の高まりは、市場浸透を促進します。これらの要因が総合的に、診断機器セグメントを最も急速に成長するセグメントとして位置づけています。

- 薬物によって

薬剤に基づいて、市場は緑内障治療薬、網膜疾患治療薬、ドライアイ治療薬、アレルギー性結膜炎および炎症治療薬、その他の薬剤に分類されます。緑内障治療薬セグメントは、ヨーロッパにおける緑内障の高い罹患率と生涯にわたる投薬管理の必要性から、2025年に34.5%という最大の収益シェアを占めました。高齢化人口の増加は、疾患発生率に大きく寄与しています。プロスタグランジンアナログと併用療法の強力なパイプラインは、治療の選択肢を拡大します。先進国における有利な償還制度は、処方量の増加を支えています。早期診断イニシアチブは、患者プールの規模を拡大します。視力喪失予防に関する意識の高まりは、服薬遵守を加速させます。医薬品の革新は、薬剤の有効性を向上させ、副作用を軽減します。新興市場における医療アクセスの拡大は、需要を支えています。スクリーニングプログラムの増加は、治療開始の早期化を促進します。長期にわたる慢性治療の必要性は、継続的な収益源を確保します。製薬会社間の戦略的提携は、流通を強化します。こうした動向により、2025年には緑内障治療薬が市場を席巻することになった。

網膜疾患治療薬セグメントは、加齢黄斑変性症および糖尿病網膜症の罹患率増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)10.8%で最も速い成長を遂げると予測されています。世界的な糖尿病患者数の増加は、網膜疾患症例の増加を加速させています。抗VEGF療法の普及がセグメントの拡大を後押ししています。生物製剤および徐放性製剤の進歩は、治療成績を向上させています。早期網膜介入に対する意識の高まりは、需要を押し上げています。新興国における医療費の増加は、アクセス性の向上を支えています。専門眼科センターの増加は、薬剤投与量の増加を後押ししています。進行中の臨床試験および新製品承認は、治療選択肢を拡大しています。革新的な生物製剤に対する有利な規制経路は、商業化を促進しています。患者支援プログラムの改善は、費用負担を軽減しています。高齢者人口の増加は、成長の勢いをさらに強めています。これらの要因が総合的に、予測期間中のセグメントの急速なCAGRを牽引しています。

- 配送タイプ別

投与形態に基づいて、市場はカプセル剤・錠剤、ゲル剤、点眼薬、眼軟膏、および眼溶液に分類されます。点眼薬セグメントは、緑内障、ドライアイ、感染症、アレルギー性結膜炎の治療に広く使用されていることから、2025年には収益の52.6%を占め、市場を牽引しました。点眼薬は、全身への曝露を最小限に抑えながら、眼組織に直接薬剤を届けます。投与の容易さにより、患者の服薬遵守率が向上します。市販薬と処方薬の両方が入手可能なため、アクセス性が向上します。作用発現が速いため、治療効果が向上します。防腐剤不使用製剤の継続的な革新により、安全性が向上します。薬局や病院を通じた強力な流通網により、販売が促進されます。慢性眼疾患の有病率の上昇により、継続的な需要が維持されます。小児および高齢者への適合性により、さらに普及が拡大します。ブランド品およびジェネリック医薬品の選択肢の拡大により、価格の手頃さが向上します。早期治療に関する意識の高まりにより、使用が促進されます。これらの要因により、2025年にはこのセグメントが市場をリードすることになります。

ゲルセグメントは、眼内滞留時間の延長と治療効果の向上により、2026年から2033年にかけて年平均成長率(CAGR)9.9%で最も速い成長が見込まれています。ゲルは、従来の点眼薬に比べて持続的な薬物放出を実現します。患者の快適性向上に対する需要の高まりが、ゲルの普及を後押ししています。重度のドライアイ症例の増加が、製品の普及を加速させています。粘度調整剤の技術進歩がイノベーションを強化しています。投与頻度の低減に対する嗜好の高まりが、服薬遵守率を向上させています。研究開発投資の拡大が、製剤の進歩を促進しています。専門眼科クリニックでは、ゲルベースの治療法を推奨するケースが増えています。パッケージと投与アプリケーターの改良により、利便性が向上しています。高度な眼科治療に関する認識の高まりが、成長を後押ししています。新規ゲル製剤に対する規制当局の承認が好意的であることから、市場参入が拡大しています。これらの要因が総合的に、ゲルは最も急速に成長している投与タイプセグメントとなっています。

- 用途別

エンドユースに基づいて、市場は病院、診断センター、その他に分類されます。病院セグメントは、手術や慢性眼疾患管理のための患者の流入が多いことから、2025年に48.9%という最大の市場収益シェアを占めました。高度な眼科インフラの利用可能性は、治療能力を強化します。熟練した眼科医と多職種チームは、複雑な介入をサポートします。強力な償還フレームワークは、サービスへのアクセスを向上させます。病院は大規模な白内障手術や網膜手術を実施し、デバイスの需要を高めています。診断と治療サービスを1つの施設に統合することで、効率が向上します。公立病院への政府資金の増加は、調達をサポートします。救急および外傷眼科症例の増加は、利用を維持します。高度な画像処理および手術システムの採用は、成長を強化します。大学病院との提携は、イノベーションと臨床試験を促進します。発展途上地域における医療インフラの拡大は、優位性をさらに強化します。これらの複合的な要因により、病院は2025年に主導権を握ることができました。

診断センター部門は、専門的な眼科検診サービスの需要増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)10.2%で最も急速な成長を遂げると予測されています。予防的な眼科医療に対する意識の高まりが患者の受診を加速させています。独立型の眼科診断チェーンの拡大により、アクセス性が向上しています。高度な画像技術の導入により、診断精度が向上しています。糖尿病患者と高齢者人口の増加により、検診頻度が増加しています。費用対効果の高い外来サービスは、多くの患者を引き付けています。遠隔眼科診療の取り組みにより、地方へのアウトリーチプログラムが拡大しています。緑内障の早期発見を促進する公衆衛生キャンペーンが成長を後押ししています。病院との連携強化により、紹介ネットワークが強化されています。AIベースの分析との技術統合により、ワークフローの効率が向上しています。診断手順に対する保険適用範囲の拡大が、需要をさらに押し上げています。これらの要因が総合的に、診断センターを予測期間中に最も急速に成長するエンドユーザー部門として位置づけています。

欧州眼科医薬品・医療機器市場の地域別分析

- 欧州は、2025年に眼科医薬品および医療機器市場で最大の収益シェア37.8%を占め、市場を牽引しました。これは、高度に発達した医療インフラ、革新的な眼科治療の普及、そして技術的に高度な手術機器の広範な使用を特徴としています。この地域は、有利な償還制度、視覚障害の早期発見のための確立されたスクリーニングプログラム、そして大手製薬会社および医療機器会社の強力な存在感といった恩恵を受けています。継続的な研究開発活動と高い医療費支出が相まって、新しい眼科医薬品や低侵襲手術技術の急速な商業化を支えています。英国は、患者数の多さとプレミアム治療ソリューションの早期導入により、地域収益のかなりの部分を占めています。

- ヨーロッパ全域の医療提供者は早期診断と精密医療を重視しており、その結果、抗VEGF生物製剤、高性能眼内レンズ(IOL)、光干渉断層計(OCT)などの高度な診断画像システムが広く利用されている。専門眼科クリニックや外来手術センターの存在は、医薬品と医療機器の両方に対する地域的な需要をさらに高めている。

- この普及は、ヨーロッパ諸国における強力な保険適用範囲、継続的な技術革新、そして白内障、緑内障、加齢黄斑変性症に罹患しやすい高齢者人口の増加によってさらに後押しされています。臨床専門知識、高度なインフラ、そして支援的な規制枠組みの組み合わせにより、眼科医薬品・医療機器の世界市場におけるヨーロッパのリーダーシップが強化されています。

英国眼科医薬品・医療機器市場概況

英国の眼科用医薬品および医療機器市場は、2025年に欧州市場を席巻し、収益シェアは30.9%と最大となりました。これは、高度な医療インフラ、革新的な眼科治療および低侵襲手術技術の普及、支援的な償還制度、そして確立された製薬会社および医療機器会社の存在によって特徴づけられます。この市場は、NHS病院および専門眼科医療センターにおける高度な眼科治療および手術技術の広範な導入によって牽引されています。網膜疾患、緑内障、屈折異常に対する革新的な治療法の普及率の高さは、体系的なスクリーニングプログラムと患者啓発活動によって支えられ、成長を促進しています。糖尿病および加齢に伴う眼疾患の有病率の増加は、硝子体内注射、レーザー治療システム、および高度な眼内レンズを使用したプレミアム白内障手術に対する需要を引き続き高めています。

ドイツの眼科用医薬品および医療機器市場に関する洞察

ドイツの眼科用医薬品・医療機器市場は、予測期間中、ヨーロッパで最も急速に成長する国になると予想されており、2026年から2033年にかけて年平均成長率(CAGR)9.8%で拡大する見込みです。市場の成長は、視覚障害の発生率の上昇、高齢者人口の増加、先進的な眼内レンズ(IOL)や網膜治療の普及拡大、医療投資の拡大、そして病院や専門眼科クリニックにおける革新的な眼科手術技術の強力な統合によって支えられています。低侵襲手術やレーザー治療に対する需要の高まりと、眼科医療施設の継続的な近代化は、予測期間を通じてドイツにおける市場の持続的な拡大に大きく貢献すると予想されます。

欧州眼科医薬品・医療機器市場シェア

眼科用医薬品・医療機器業界は、主に以下のような実績のある企業によって牽引されています。

- ノバルティスAG(スイス)

- F. ホフマン・ラ・ロシュ社(スイス)

- リジェネロン・ファーマシューティカルズ社(米国)

- バイエルAG(ドイツ)

- ファイザー社(米国)

- アラガン(アッヴィ社)(米国)

- ジョンソン・エンド・ジョンソン ビジョン(米国)

- アルコン社(スイス)

- ボシュロム社(カナダ)

- カールツァイスメディテックAG(ドイツ)

- トプコン株式会社(日本)

- 株式会社ニデック(日本)

- 参天製薬株式会社(日本)

- エアリー・ファーマシューティカルズ社(米国)

- ホヤ株式会社(日本)

欧州眼科医薬品・医療機器市場における最新動向

- 2025年2月、テバ・ファーマシューティカルズは、クリンゲ・バイオファーマおよびフォルミコンと戦略的提携を結び、抗VEGF薬アフリベルセプト(アイリーア)のバイオシミラー候補であるFYB203を欧州およびイスラエル市場向けに販売することに合意した。これは、バイオシミラー網膜治療薬への大きな推進力となり、治療へのアクセス拡大と治療費削減につながる可能性がある。

- 2025年3月、ニューロテック・ファーマシューティカルズ社は、希少な網膜疾患である黄斑毛細血管拡張症2型(MacTel)に対する初の治療薬であるENCELTO(レバキナゲン・タロレツェル-lwey)のFDA承認を発表しました。この治療法は、カプセル化された細胞免疫療法を用いて毛様体神経栄養因子を網膜に直接送達するもので、これまで治療不可能だった疾患に対する画期的な進歩となります。

- 2025年6月、世界の眼科用医薬品市場は拡大していると報告された。これは、バイオシミラーや次世代網膜治療薬の発売および規制当局の承認など、いくつかの戦略的な展開によって促進されており、加齢黄斑変性(AMD)、糖尿病黄斑浮腫(DME)、網膜静脈閉塞症(RVO)などの一般的な眼疾患への対応に重点が置かれるようになったことを反映している。

- 2025年7月、ジェネンテック社は、糖尿病網膜症(DR)治療薬「Susvimo(ラニビズマブインプラント)」のFDA承認を発表した。これにより、同社の持続放出型ラニビズマブシステムの用途は、従来適応症であった滲出型加齢黄斑変性症(AMD)および糖尿病黄斑浮腫(DME)の範囲を超えて拡大され、眼科治療における長時間作用型持続放出システムへの傾向が浮き彫りになった。

- 2024年5月、サムスンバイオエピスとバイオジェンは、アフリベルセプトのバイオシミラーであるOPUVIZについて欧州委員会の承認を取得しました。OPUVIZは、新生血管性加齢黄斑変性、網膜静脈閉塞症に伴う黄斑浮腫、糖尿病性黄斑浮腫、近視性脈絡膜新生血管を有する成人患者を対象としており、欧州の網膜疾患治療市場における重要なバイオシミラーの参入となります。

- 2024年10月、ノヴァリク社とラボラトワール・テア社は、中等度から重度のドライアイ疾患の治療薬として初の無水シクロスポリン製剤であるVevizye(シクロスポリン0.1%点眼薬)のEU承認を発表しました。これは、慢性眼表面疾患患者の満たされていない大きなニーズに応えるものです。

- 2024年7月、米国FDAは、滲出型加齢黄斑変性症(AMD)、糖尿病黄斑浮腫(DME)、網膜静脈閉塞症(RVO)後の黄斑浮腫の治療薬として、Vabysmo®(ファリシマブ-svoa)6.0mg単回投与プレフィルドシリンジ(PFS)を承認しました。これにより、これらの主要な視力喪失原因に対する投与が容易になり、臨床医と患者にとって治療の柔軟性が向上しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。