精神医学/減圧市場規模、シェア、トレンド分析レポートにおける欧州薬局遺伝子検査

Market Size in USD Billion

CAGR :

%

USD

461.10 Million

USD

912.04 Million

2025

2033

USD

461.10 Million

USD

912.04 Million

2025

2033

| 2026 –2033 | |

| USD 461.10 Million | |

| USD 912.04 Million | |

| % | |

|

欧州薬局(Psychiatry/Depression Market)、タイプ別(Anxiety、Mood Disorders、Depression、Bipolar Disorders、Psychotic Disorders、およびEating Disorders)、テストタイプ(Whole Genome Sequencing、Chromasomal Array-Based Tests)、患者タイプ(Child、大人およびGeriatric)、遺伝子型(CYPCC219C)、その他HRC3、HRC3、HRC3(HRC)、その他

精神医学/憂鬱における欧州薬局遺伝子検査市場概観

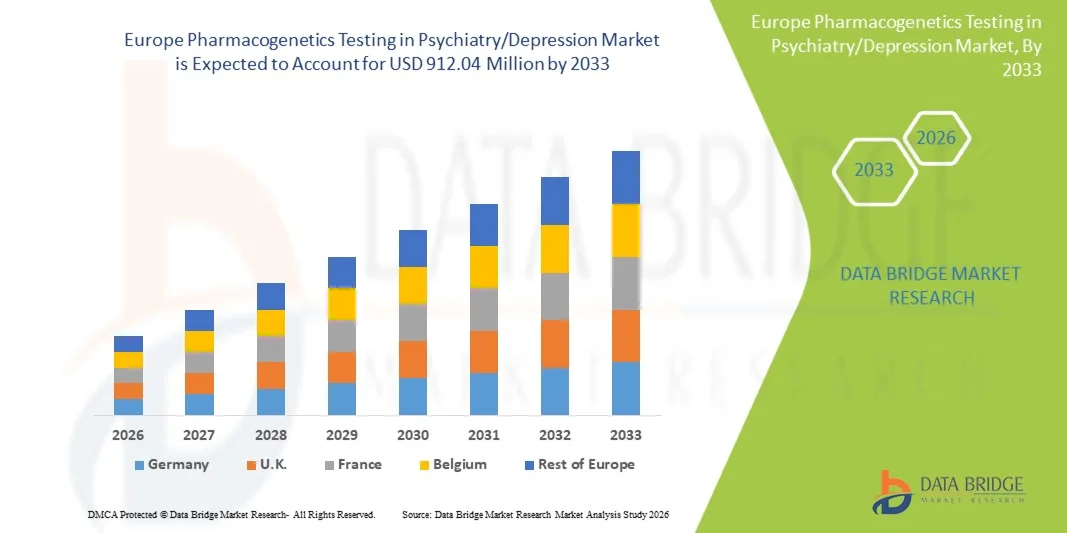

精神医学/減圧市場での欧州の医薬品検査は、2025年のUSD 461.10,000,000そして、達するために写し出されます2033年までに912.04百万米ドル, 成長2026年から2033年までの8.2%のCAGR. 市場は精神的なヘルスケアの精密薬の採用の増加によって運転される着実な拡張を目撃していますり、うつ病および他の精神科の無秩序の増殖、および抗鬱剤の効力を改善し、有害薬の反作用を減らす遺伝子の薬物相互作用のテストの臨床意識を高めます。

欧州における治療に強いうつ病の負担が増加し、支持的な規制枠組みと、選択国の遺伝子検査の払い戻し範囲を拡大し、臨床導入を加速しています。 次世代シーケンシング、AI主導の意思決定支援ツール、および病院ベースのパーソナライズド医療プログラムの進歩により、医薬品検査の統合がさらにサポートされています。 精神科クリニック、学術研究センター、専門精神保健機関での成長は、予測期間にわたって市場浸透を強化することが期待されます。

主な市場動向と洞察

- ドイツは2025年に18.22%の最大の収益シェアを持つ精神医学/減圧市場で欧州の薬学のテストを、高度の臨床ゲノムのインフラ、精密精神医学の強い病院ベースの採用、および好ましい償還経路によって支えられた2025年に。

- うつ病の区分は2025年に45.50%のシェアが付いている市場を、主要な憂鬱な無秩序の高い優先順位によって運転し、抗鬱剤の応答を改善する遺伝子-薬物相互作用のテストの採用を増加させました。

- 英国は、国家保健サービス(NHS)主導のゲノム医療プログラムによって燃料を補給し、精神的健康スクリーニングの取り組みを拡大し、パーソナライズされた精神医学の採用を高めるために、2026年から2033年のCAGRで最速成長国市場であることが期待されています。

- Bipolar Disordersは最も急速に成長するタイプで、8.9%のCAGRを登録し、気分安定装置応答および副作用の遺伝的変動の認識のサージを反映した。

- Chromosomal Array-Based Tests セグメントは、2025 年に 55.60% の収益シェアでテストタイプカテゴリを支配し、臨床的信頼性、より速い納期、および精神科の薬物応答にリンクされている遺伝子の変形を検出する費用対効果が向上しました。

- 大人は、労働人口のうつ病や不安障害の高い優先順位で好まれる市場の65.70%のために考慮しました。

- ソフトウェア&サービスセグメントは、AIベースの解釈ツールと臨床意思決定支援プラットフォームの統合を加速することにより、9.0%のCAGRで最速成長する製品カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 461.10百万

- 予想される市場価値 (2033): USD 912.04,000,000

- 予測CAGR (2026~2033): 8.9%

- 2025年:ドイツ

- 最速成長国: イギリス

レポートスコープとヨーロッパ薬局の精神医学/減圧市場セグメンテーションのテスト

|

アトリビュート |

欧州薬局の精神医学/減圧キーのテストマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り |

|

主要市場プレイヤー |

・Myriad Genetics(マイリアド・ジェネティックス). (米国) ・株式会社ジェノミンド. (米国) ・OneOme、LLCの特長(アメリカ) ・クエスト診断株式会社(アメリカ) ・株式会社ホフマン・ラ・ロチェ(スイス) ・QIAGEN(オランダ) ・株式会社イルミナ(米国) ・サーモフィッシャーサイエンス株式会社(米国) ・アジレントテクノロジーズ株式会社(米国) ・BGIゲノムズ株式会社(中国) ・NalaGenetics社(シンガポール) ・SOPHiA GENETICS SA(スイス) ・ゲンシスヘルスケアシステムズ株式会社(カナダ) ・アドメラヘルス合同会社(米国) ・Labcorp(米国) ・ユーロフィン科学SE(ルクセンブルグ) ・Exact Sciences Corporation(米国) ・バイオロード研究所(米国) ・パシフィックエッジ株式会社(ニュージーランド) ・フルフィルト・ジェニックス(米国) |

|

マーケットチャンス |

· 薬理学的検査を治療抵抗力があるうつ病管理に拡大 ・電子健康記録(EHR)システムにおける医薬品の決定支援ツールの統合 ・ダイレクト・トゥ・プロダクターゲノム試験サービスの採用拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

精神医学/減圧市場動向における欧州薬局遺伝子検査

トレンド: 精密精神医学と臨床ゲノムの統合の拡大

薬局は、臨床医が抗うつ薬と抗精神病の治療を最適化するために精密薬のアプローチを採用し、欧州全域で定期的な精神科ケアにますます組み込まれています。 病院および精神保健センターは、治療計画に遺伝的プロファイリングを統合し、試行錯誤の処方を減らし、患者の成果を改善します。 多遺伝子パネルの普及、デジタル意思決定支援システムと組み合わせ、臨床ワークフローの効率化を強化し、より個別化した治療戦略を実現します。 例えば、オランダやドイツなどの国々の医療システムは、病態管理のガイドラインを規定する精神科の薬理学的ツールを埋め込んでいます。

精神医学/減圧市場のダイナミクスでヨーロッパ薬局の検査

主要な市場運転者:処置抵抗のうつ病および個人化された療法の要求の有利な負担

欧州における治療耐性のうつ病の増大は、薬効の予測を改善し、有害薬物反応を削減するために、医薬品の遺伝子検査に対する有意な運転需要です。 臨床医は、治療経路で早期に有効な抗鬱剤を選択するために遺伝子の薬物相互作用データに依存し、回復率を改善し、医療コストを削減します。 国民のゲノム医学のイニシアチブからの支援と精神科医の意識の拡大は、病院や専門医の周りの採用を加速しています。 例えば、英国NHSゲノム医療サービスは、精神科治療の最適化のための精神科ケア経路における薬理学的検査の使用を積極的に支援しています。

主要な拘束/チャレンジ:限定標準化と高テストコスト

精神医学/減圧市場でのヨーロッパ薬学のテストの主要な抑制は、標準化された臨床ガイドラインの国と複数の遺伝子検査パネルの比較的高いコストの欠如です。 複数のヨーロッパの医療システムの払い戻し方針および限られた保険の適用範囲の可変性は、特により小さい精神科クリニックおよび外来の設定で広範囲にわたる採用を制限します。 また、特殊な研究室のインフラや訓練を受けた人材が、運用の複雑性を高め、特定の地域でのスケーラビリティを制限する必要があります。

たとえば、南欧諸国と東欧諸国では、高度の分子診断施設へのアクセスが断片化された払い戻し枠組みや不均等なアクセスによる採用は限られています。

主な市場機会:AI主導の臨床意思決定支援とデジタル精神プラットフォームの拡張

ファーマコジェネティックデータを用いた人工知能の統合は、リアルタイム、データ主導の抗鬱剤選択とパーソナライズされた治療の最適化を可能にすることで、主要な成長機会を提示します。 AI搭載プラットフォームは、遺伝子マーカーを臨床・行動データとともに分析し、精度の把握と副作用の低減を実現します。 クラウドベースのゲノムデータベースとデジタルサイチャトリーツールの採用が、欧州におけるテストサービスのアクセシビリティとスケーラビリティを高めることが期待されています。 例えば、フランスやスウェーデンなどの新興国におけるデジタルヘルスプラットフォームは、抑うつや不安障害の治療計画における精神科医を支援するAI対応薬理学的解釈ツールを展開しています。

欧州薬局の精神医学/減圧市場スコープのテスト

精神衛生/減圧市場でのヨーロッパ薬局のテストは、タイプ、テストの種類、患者の種類、遺伝子型、製品、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

- タイプ別

障害の種類に基づいて、精神医学/憂鬱市場でのヨーロッパ薬学のテストは、不安、気分障害、うつ病、双極障害、精神障害、食障害に分けられます。 うつ病セグメントは、2025年に45.50%のシェアで市場を支配し、主要なうつ病障害の高有効化に陥り、抗うつ病反応を改善するために遺伝子-薬物相互作用のテストの採用を増加させました。 欧州の臨床医は、薬物動態のインサイトを使用して、うつ病の治療における試行錯誤の処方を削減しています。 治療耐性のうつ病に対する強い臨床焦点はさらなる補強の要求です。 精神科の医療インフラを拡大し、個別化医療の意識を高めていくことで、セグメントの優位性を支えています。 例えば、ドイツとイギリスにある病院は、鬱病治療経路に薬理学的検査を統合しています。 セグメントは、精神的健康の負担を増加させ、診断のアクセシビリティを向上させることから利益を継続します。

Bipolar Disordersのセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、気分安定化反応と副作用の遺伝的変動の認識を増加させることで期待されます。 ファーマコジェネティックテストは、バイポーラ患者におけるリチウムおよび防腐剤療法の選択を誘導するためにますます使用されています。 パーソナライズされた治療アプローチで精神科の研究開発を成長させることは、臨床導入を加速しています。 専門精神医療センターや学術病院での使用拡大がさらなる成長をサポートします。 欧州諸国の選定における償還枠組みの改善も、アクセシビリティの向上にも貢献しています。 例えば、フランスとオランダは、薬学的ガイド付き双極障害治療研究を拡充しています。

- 試験タイプ別

試験の種類に基づいて、精神医学/減圧市場でのヨーロッパ薬局の試験は、全ゲノムシークエンシングおよび染色体配列ベースのテストに分けられます。 Chromosomal Array-Based Tests セグメントは、2025 年に 55.60% シェアで市場を支配し、臨床的信頼性、より速い納期、および精神科の薬物応答にリンクされている遺伝子の変形を検出する費用効果が大きい。 これらのテストは、定期的な薬理学スクリーニングのための病院の実験室や診断センターで広く使用されています。 欧州全域で臨床検証と規制の受入を確立し、幅広い採用をサポートします。 心理的な処方ワークフローへの統合は、公共医療システム全体で増加しています。 例えば、英国とドイツにおける臨床研究所は、抗鬱反応予測のための配列ベースのパネルを定期的に使用しています。 セグメントは、臨床薬理学的診断の背骨を維持します。

全ゲノムシーケンシングセグメントは、2026年から2033年のCAGRで最速成長を目撃する見込みで、複雑な精神科条件で包括的な遺伝的プロファイリングの需要が増えています。 WGSは、薬物応答および治療抵抗に関連するまれで新規のバリアントの識別を可能にします。 バイオインフォマティクスのコストと進歩をシーケンシングすることで、より臨床的に実現可能です。 精密精神医学における研究イニシアチブの拡大は、さらなる加速の採用です。 病院や学術機関は、難病や多薬耐性症例のWGSを使用してますます増えています。 たとえば、スウェーデンとフランスでの研究病院は、ゲノム広域の精神科研究を拡充しています。

- 忍耐強いタイプによって

患者の種類に基づいて、市場は子供、大人、および小児の人口に分けられます。 大人セグメントは、2025年に65.70%のシェアで市場を支配しました。主に労働人口のうつ病や不安障害の高優先順位によるものです。 大人は抗うつ病剤および抗精神病の治療を受けている最も大きいグループを表し、それらに薬剤学のテストのための第一次ターゲットを作る。 精神的健康と早期診断プログラムの認知度が向上し、さらなる検査速度が向上しました。 医薬品の外来精神科への統合は、欧州全域で拡大しています。 例えば、ドイツとイギリスは大人の精神科外来サービスの中で高い採用を報告しています。 強い臨床需要および保険の適用範囲サポートからの区分の利点。

Geriatric セグメントは、2026 から 2033 年までの 8% の CAGR で最速の成長を目撃すると予想されます。, 老化人口の精神的健康障害の増加と副作用のリスクが高い. 高齢者患者はしばしば複数の薬を服用し、パーソナライズされた薬の最適化の必要性を増加させます。 医薬品のリスクを低減し、治療の安全性を向上させるために、ファーマコジェネティックテストがますます使用されています。 高齢者ケアインフラの拡充と、メンタルヘルススクリーニングプログラムの普及支援を行っています。 イタリアとスペインのヘルスケアシステムは、より一層の精神医学的最適化に焦点を当てています。 たとえば、イタリアの病院ネットワークは、高齢者のうつ病管理のための薬理学的検査を統合しています。

- 遺伝子型別

遺伝子型に基づいて、市場はCYP2C19、CYP2C9、VKORC1、CYP2D6、HLA-B、HTR2A/C、HLA-A、CYP3A4、SLC6A4、MTHFR、COMT、等に分けられます。 CYP2D6セグメントは、2025年に25.30%のシェアで市場を支配し、一般的に処方された抗うつ薬および抗精神薬の代謝における重要な役割を担っています。 CYP2D6のバリエーションは、薬物の有効性と副作用の危険性に著しく影響し、精神科薬の重要なバイオマーカーを作る。 それはヨーロッパを渡る商業テスト パネルで広く利用されています。 臨床ガイドラインは、精神科薬を開始する前にCYP2D6テストをますます推奨しています。 たとえば、ドイツとオランダは、精神科製薬のワークフローでCYP2D6分析をルーチンに含まれています。 セグメントは、治療のパーソナライズ戦略に集中的に残っています。

HTR2A/Cセグメントは、セロトニン受容体遺伝子多様体および抗鬱剤応答分散性に関する研究を増加させることにより、2026年から2033年までのCAGRで最速の成長を目撃する見込みです。 これらの遺伝子は、SSRIの有効性と副作用プロファイルに強く関連しています。 臨床検証試験の拡大は、先進的な試験パネルの包含をサポートしています。 多遺伝子精神科パネルの採用を更に加速する。 フランスとスウェーデンの研究病院は、セロトニン病変遺伝子解析をうつ病治療研究に積極的に統合しています。 例えば、HTR2A/C ベースのテストは、SSRIs 応答予測プログラムでますます使用されます。

- 製品情報

製品のベースでは、市場は機器、消耗品、ソフトウェア&サービスに分けられます。 消耗品の区分はテスト キット、試薬およびアッセイのパネルのための連続的な要求によって運転される2025の50.55%のシェアが付いている市場を、規則的なpharmacogeneticテストで使用される分けました。 病院および診断実験室を渡る高いテスト容積は収入の生成を再帰することを保障します。 標準化された消耗品キットは、実験室のワークフローを簡素化し、テストの一貫性を改善します。 パネルベースのテストの採用の増加は、セグメントの成長をさらに支援しています。 例えば、ドイツとフランスにおける研究所は、精神科の薬理学のためのプレパッケージ化された消耗品キットに大きく依存しています。 セグメントは、繰り返しの使用とスケーラブルな展開から恩恵を受けます。

ソフトウェア&サービス部門は、2026年から2033年までの91%のCAGRで最速の成長を目撃し、AIベースの解釈ツールと臨床意思決定支援プラットフォームの統合を加速させることで期待されています。 これらのシステムは、臨床医が遺伝子データを実用的な精神科治療の推奨事項に翻訳するのに役立ちます。 クラウドベースのゲノム分析プラットフォームは、ヘルスケアネットワーク全体でアクセシビリティを拡大しています。 精神科ケアのデジタル化を加速させ、さらなる採用を加速する。 例えば、英国とスウェーデンの病院は、抑うつ治療計画のためのAI主導の薬学的解釈システムを実装しています。

- エンドユーザーによる

エンド ユーザーに基づいて、市場は病院および医院、診断実験室、学術および研究所、等に分けられます。 病院および医院の区分は2025年に55.60%のシェアと市場を、統合された精神科の心配配達および抗鬱剤療法の最適化を要求するより高い忍耐強い流入が原因で支配しました。 これらの機関は、定期的な臨床意思決定のための薬理学的テストの第一次採用者です。 訓練された精神科医および分子診断機能の可用性は優位を支えます。 病院精神科にゲノム医学の集積を増加させ、さらなる使用を強化しています。 例えば、ドイツと英国病院は、精神的健康治療経路における薬理学的検査を積極的に活用しています。 構造化された払い戻しシステムおよび確立された臨床ワークフローからの区分の利点。

アカデミック・アンド・リサーチ・インスティテュート・セグメントは、2026年から2033年までのCAGRの最速成長を目撃し、精密精神医学と遺伝子の相互作用研究の拡大によって推進されています。 これらの研究所は、バイオマーカーの発見と多遺伝子パネル開発におけるリーディングイノベーションです。 メンタルヘルスゲノムの政府とEUの資金調達は、成長を支援しています。 大学とヘルスケアプロバイダー間の共同研究は、臨床検証を加速しています。 例えば、フランスとスウェーデンの研究機関は、うつ病と双極性障害における大規模な薬学的研究を行っています。

- 流通チャネル

配布チャネルに基づいて、市場は直接入札、第三者の配布、病院の薬局、等に分けられます。 直接入札セグメントは、公共病院、全国医療システム、診断ネットワークによる大規模な調達によって駆動され、2025年に45.50%のシェアで市場を支配しました。 直接契約により、ファーマコジェネティックテストキットおよびサービスのコスト効率と標準化された供給を保証します。 政府主導のゲノム医療プログラムは、さらなるこの調達モデルを強化します。 集中購買はスケーラビリティと品質管理を改善します。 たとえば、英国NHSとドイツ病院のシステムは、診断サービスの直接入札調達を頻繁に使用します。 組織化された公的医療枠組みのメリット

第三者割当セグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、民間のラボネットワークを拡大し、分散型精神科クリニックの需要を増加させることが期待されます。 ディストリビューションパートナーは、小規模なヘルスケア施設でのテストサービスのアクセシビリティを向上させることができます。 診断サービスの普及は、さらなる採用をサポートしています。 物流効率とより広い地理的リーチは、このモデルの重要な利点です。 たとえば、イタリアとスペインの民間診断ネットワークは、薬局遺伝子検査キットのサードパーティのディストリビューターに依存しています。

精神医学/減圧市場地域分析における欧州薬局遺伝子検査

ドイツは2025年に18.22%の最大の収益シェアを持つ精神医学/減圧市場で欧州の薬学のテストを、高度の臨床ゲノムのインフラ、精密精神医学の強い病院ベースの採用、および好ましい償還経路によって支えられた2025年に。 国は、選択された臨床アプリケーションとパーソナライズされた医療への取り組みへの強力な投資における遺伝子検査のための十分に確立された償還フレームワークから恩恵を受ける。 うつ病の予防と抗うつ薬の使用の増加は、遺伝子の薬物相互作用テストの需要を促進し、治療結果を改善し、有害薬物反応を減らす。 学術研究機関とヘルスケアプロバイダーとのコラボレーションを拡大し、臨床導入を加速する。 病院および専門精神科クリニックの薬学的ガイド付き処方のライジングの実施は、欧州市場でドイツ有数の地位を強化し続けています。

ドイツのPsychiatry/Depression Market Insightでの薬局の試験

精神医学/減圧市場でのドイツ薬学のテストは、先進の臨床ゲノムインフラ、精神科の精密医学の高い採用、および抗鬱剤の最適化のための遺伝子薬物相互作用のテストの使用の増加による強力な成長を目撃しています。 病院および専門精神科クリニックは、薬効を改善し、有害反応を減らすために定期的な治療計画に薬局パネルを統合しています。 EUのゲノム医学のイニシアティブで分子診断および活動的な参加のための国の強い払い戻しサポートは更に採用を強化します。 また、うつ病および治療耐性症例の上昇優先順位は、ドイツ全国のパーソナライズされた精神科ケアソリューションの需要を加速しています。

U.K. Psychiatry/Depression Market Insightでのファーマコジェネティックテスト

精神医学/減圧市場での英国薬学のテストは、NHS主導のゲノム医療プログラムによって駆動され、パーソナライズされた精神医学の採用を成長させ、薬学的ガイド付き抗うつ薬処方の使用が増えています。 精神的な医療経路への遺伝子検査の統合は、治療結果を改善し、臨床実践における試行錯誤の処方を減らすことです。 構造化された国家医療システムの存在とデジタル健康インフラの拡大は、さらなる採用をサポートしています。 また、治療に強いうつ病や有害薬の反応減少に重点を置き、英国全体の市場成長を強化し続けています。

フランスのPsychiatry/Depressionの市場の洞察のテストのPharmacogenetics

精神医学/減圧市場でのフランスの薬学のテストは、国家ゲノムプログラムへの投資の増加、精密精神医学の普及、精神医学的治療の最適化における薬理学的テストの普及のために着実に成長しています。 病院および専門精神保健センターは次第に抗鬱剤の選択を改善し、副作用を減らすために多遺伝子のテスト パネルを採用します。 精神科のゲノムにおける強力な公衆衛生サポートと研究活動の増加は、さらなる導入を推進しています。 また、学術機関とヘルスケアプロバイダーの連携を強化し、フランス各地の臨床実装を強化しています。

イタリアPsychiatry/Depressionの市場の洞察のテストのファーマコジェネティクス

精神医学/うつ病市場でのイタリア薬局の検査は、精神的健康の負担を増加させ、パーソナライズされた医療アプローチの採用を増加させ、病院ベースの精神科ケアで遺伝子検査の使用を増加させることにより、着実に拡大しています。 ファーマコジェネティックテストは、抗うつ病療法を最適化し、有害薬物反応を低減するためにますます使用されています, 特に複雑で高齢者の患者集団で. 臨床ゲノムにおける研究活動の拡大と、償還枠の段階的な改善が採用を支援しています。 また、公共病院における分子診断の増大の統合は、イタリアの市場浸透を強化しています。

欧州薬局の精神医学/減圧市場シェアでのテスト

精神医学/減圧の企業のヨーロッパの薬学のテストは主に確立された企業によって、下記のものを含んでいます:

- Myriad Genetics, Inc.(米国)

- Genomind, Inc.(米国)

- OneOme, LLC(米国)

- クエスト診断株式会社(米国)

- Hoffmann-La Roche Ltd(スイス)

- QIAGEN(オランダ)

- 株式会社イルミナ(米国)

- サーモフィッシャーサイエンス株式会社(米国)

- アジレントテクノロジーズ株式会社(米国)

- BGI Genomics Co.、株式会社(中国)

- NalaGenetics社(シンガポール)

- SOPHiA GENETICS SA(スイス)

- GenXysヘルスケアシステムズ株式会社(カナダ)

- ADmera Health LLC(米国)

- Labcorp(アメリカ)

- ユーロフィンズ科学SE(ルクセンブルグ)

- 株式会社エクサクトサイエンス(米国)

- バイオロード研究所(米国)

- パシフィックエッジ株式会社(ニュージーランド)

- Fulgent Genetics, Inc.(米国)

欧州薬局におけるPsychiatry/Depression Marketにおける最新の開発

- 2025年5月には、欧州の学術的および臨床研究ネットワーク(EU-funded Precision Medicine Program)は、精神科薬学研究の拡大を続け、多遺伝子パネルを用いた治療耐性のうつ病および抗鬱剤反応の分散性に焦点を当て、ドイツ、フランス、オランダの病院設定における臨床的決定支援システム

- 2024年6月、オランダの医薬品ワーキンググループ(DPWG)は、オランダの薬剤師協会(KNMP)の拡張および更新された複数の遺伝子-drugガイドライン、抗うつ薬や抗精神薬などの精神薬を含む、臨床的慣行におけるパーソナライズされた処方の決定を改善します。 これらのアップデートは、オランダとDPWG標準を採用する他のヨーロッパ医療システムにおける定期的な精神科ケアへの薬局の推奨事項の統合を強化しました

- 2023年3月、NHSイングランドは、ゲノム医療サービス導入戦略を高度化し、抗うつ病反応を改善し、有害薬物反応を減らすことを目的とした精神的健康治療の最適化プログラムを含む、臨床ケア経路内の薬学試験の使用を拡大しました。 この取り組みは、NHS病院を横断する精密精神科の広範な採用をサポートしています

- 2022年10月、欧州委員会は「1+百万のゲノム(1+MG)」の取り組みを強化し、欧州委員会は、EU加盟州を横断する精神科のゲノム研究や薬理学的テスト開発を含む、パーソナライズされた医薬品アプリケーションをサポートするクロスボーダーゲノムデータ共有を推進しました。

- 2021年9月、欧州医薬品庁(EMA)は、医薬品開発および個別化医療における薬理学的データの使用に関する規制ガイダンスの議論を拡大し、欧州における精神薬の処方に関連する改善された安全性と有効性の枠組みをサポート

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

- 導入

- 研究の目的

- 市場の定義

- ヨーロッパの精神科/うつ病市場における薬物遺伝子検査の概要

- 制限事項

- 対象市場

- 市場セグメンテーション

- 対象市場

- 地理的範囲

- 研究対象年数

- 通貨と価格

- DBMR TRIPOD データ検証モデル

- 多変量モデリング

- タイプ ライフラインカーブ

- 主要オピニオンリーダーとの主なインタビュー

- DBMR マーケットポジショングリッド

- 市場アプリケーションカバレッジグリッド

- ベンダーシェア分析

- 二次資料

- 仮定

- エグゼクティブサマリー

- プレミアムインサイト

- 規制: 精神科/うつ病市場における欧州の薬理遺伝子検査

- 欧州連合

- フランス

- 市場概要

- ドライバー

- うつ病に苦しむ人口の増加

- メーカーの取り組み

- 医療費の増加とともにバイオテクノロジー部門も成長

- パーソナライズ医療と精密医療への関心の高まり

- 医療ツーリズムの拡大

- 拘束

- 強力な臨床的証拠の欠如

- 高コスト

- 払い戻しの不足

- 機会

- 技術の進歩

- 新たなプレーヤーの出現

- 未開拓市場

- 課題

- 厳格な政府規制

- 熟練した人材の不足

- COVID-19 が精神科/うつ病市場における欧州の薬理遺伝子検査に与える影響

- 価格への影響

- 需要に応じたインパクト

- 供給への影響

- COVID-19期間中の市場プレーヤーの主な取り組み

- 結論:

- ヨーロッパの精神科/うつ病市場における薬理遺伝子検査の種類別

- 概要

- 全ゲノム配列解析

- 配列ベースのテスト

- ヨーロッパの精神医学/うつ病市場における遺伝子別薬理遺伝子検査

- 概要

- cyp2c19

- CYP2C9とVKORC1

- cyp2d6

- HLA-B

- htr2a/c

- HLA-A

- サイプ3A4

- slc6a4

- メタトロン

- コム

- その他

- ヨーロッパの精神科/うつ病市場における薬物遺伝子検査(薬剤タイプ別)

- 概要

- 処方薬

- 市販薬

- 娯楽用薬物

- ビタミン/栄養補助食品

- ヨーロッパの精神科/うつ病市場における薬理遺伝子検査(サンプルタイプ別)

- 概要

- 唾液

- 血

- ヨーロッパの精神科/うつ病市場における薬理遺伝子検査、用途別

- 概要

- 医薬品開発

- 臨床実践

- ヨーロッパの精神科/うつ病市場における薬理遺伝子検査(エンドユーザー別)

- 概要

- 製薬およびバイオテクノロジー企業

- 医療提供者

- 研究センターおよび学術機関

- その他

- ヨーロッパの精神科/うつ病市場における薬理遺伝子検査、流通チャネル別

- 概要

- 小売薬局

- 病院薬局

- 通信販売薬局

- 顧客への直接サービス

- ヨーロッパの精神科/うつ病市場における薬理遺伝子検査、国別

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ベルギー

- ロシア

- スイス

- 七面鳥

- その他のヨーロッパ

- ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:企業の状況

- 企業シェア分析: ヨーロッパ

- SWOT分析

- 会社概要

- ミリアドジェネティクス株式会社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- サーモフィッシャーサイエンティフィック株式会社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- スタダ アルツネイミッテル AG

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- ソニックヘルスケア

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の開発

- イルミナ株式会社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- AB-バイオティクス、SA

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- アルテア

- 会社概要

- 製品ポートフォリオ

- 最近の開発

- コリエルライフサイエンス

- 会社概要

- 製品ポートフォリオ

- 最近の動向

- ルミネックス株式会社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- マイドナライフオーストラリア株式会社

- 会社概要

- 製品ポートフォリオ

- 最近の開発

- パーキンエルマー株式会社

- 会社概要

- 収益分析

- 製品ポートフォリオ

- 最近の動向

- R-バイオファームAG

- 会社概要

- 製品ポートフォリオ

- 最近の動向

- アンケート

- 関連レポート

表のリスト

表1 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

表2 ヨーロッパの精神科/うつ病薬理遺伝子検査市場、遺伝子別、2019年~2028年(百万米ドル)

表3 ヨーロッパの精神科/うつ病薬理遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表4 ヨーロッパの精神科/うつ病薬理遺伝子検査市場、サンプルタイプ別、2019年~2028年(百万米ドル)

表5 ヨーロッパの精神科/うつ病薬理遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表6 ヨーロッパの精神科/うつ病薬理遺伝子検査市場、エンドユーザー別、2019年~2028年(百万米ドル)

表7 ヨーロッパの精神科/うつ病薬理遺伝子検査市場、流通チャネル別、2019年~2028年(百万米ドル)

表8 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場、国別、2019年~2028年(百万米ドル)

表9 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

表10 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場、遺伝子別、2019年~2028年(百万米ドル)

表11 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表12 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場、サンプル別、2019年~2028年(百万米ドル)

表13 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表14 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場、エンドユーザー別、2019年~2028年(百万米ドル)

表15 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場、流通チャネル別、2019年~2028年(百万米ドル)

表16 英国精神科/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

表17 英国の精神科/うつ病における薬物遺伝子検査市場、遺伝子別、2019年~2028年(百万米ドル)

表18 英国の精神科/うつ病における薬物遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表19 英国の精神科/うつ病における薬物遺伝子検査市場、サンプル別、2019年~2028年(百万米ドル)

表20 精神科/うつ病における英国の薬物遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表21 英国の精神科/うつ病における薬物遺伝子検査市場、エンドユーザー別、2019年~2028年(百万米ドル)

表22 英国の精神科/うつ病における薬物遺伝子検査市場、流通チャネル別、2019年~2028年(百万米ドル)

表23 ドイツの精神科/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

表24 ドイツの精神医学/うつ病における薬物遺伝子検査市場、遺伝子別、2019年~2028年(百万米ドル)

表25 ドイツの精神科/うつ病における薬物遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表26 ドイツの精神科/うつ病における薬物遺伝子検査市場、サンプル別、2019年~2028年(百万米ドル)

表27 ドイツの精神科/うつ病における薬物遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表28 ドイツの精神科/うつ病における薬物遺伝子検査市場、エンドユーザー別、2019-2028年(百万米ドル)

表29 ドイツの精神科/うつ病における薬物遺伝子検査市場、流通チャネル別、2019年~2028年(百万米ドル)

表30 フランスの精神科/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

表31 フランスの精神科/うつ病における薬理遺伝子検査市場、遺伝子別、2019年~2028年(百万米ドル)

表32 フランスの精神科/うつ病における薬物遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表33 フランスの精神科/うつ病における薬物遺伝子検査市場、サンプル別、2019年~2028年(百万米ドル)

表34 フランスの精神科/うつ病における薬物遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表35 フランスの精神科/うつ病における薬物遺伝子検査市場、エンドユーザー別、2019-2028年(百万米ドル)

表36 フランスの精神科/うつ病における薬物遺伝子検査市場、流通チャネル別、2019年~2028年(百万米ドル)

表37 イタリアの精神医学/うつ病における薬物遺伝子検査市場、タイプ別、2019-2028年(百万米ドル)

表38 イタリアの精神医学/うつ病における薬物遺伝子検査市場、遺伝子別、2019年~2028年(百万米ドル)

表39 イタリアの精神科/うつ病における薬物遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表40 イタリアの精神医学/うつ病における薬物遺伝子検査市場、サンプル別、2019年~2028年(百万米ドル)

表41 イタリアの精神医学/うつ病における薬物遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表42 イタリアの精神医学/うつ病における薬物遺伝子検査市場、エンドユーザー別、2019-2028年(百万米ドル)

表43 イタリアの精神医学/うつ病における薬物遺伝子検査市場、流通チャネル別、2019年~2028年(百万米ドル)

表44 スペインの精神科/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

表45 スペインの精神医学/うつ病における薬物遺伝子検査市場、遺伝子別、2019年~2028年(百万米ドル)

表46 スペインの精神科/うつ病における薬物遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表47 スペインの精神科/うつ病における薬物遺伝子検査市場、サンプル別、2019年~2028年(百万米ドル)

表48 スペインの精神科/うつ病における薬物遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表49 スペインの精神科/うつ病における薬物遺伝子検査市場、エンドユーザー別、2019年~2028年(百万米ドル)

表50 スペインの精神科/うつ病における薬物遺伝子検査市場、流通チャネル別、2019年~2028年(百万米ドル)

表51 オランダの精神科/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

表52 オランダの精神医学/うつ病における薬物遺伝子検査市場、遺伝子別、2019年~2028年(百万米ドル)

表53 オランダの精神科/うつ病における薬物遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表54 オランダの精神科/うつ病における薬物遺伝子検査市場、サンプル別、2019年~2028年(百万米ドル)

表55 オランダの精神医学/うつ病における薬物遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表56 オランダの精神医学/うつ病における薬物遺伝子検査市場、エンドユーザー別、2019-2028年(百万米ドル)

表57 オランダの精神医学/うつ病における薬物遺伝子検査市場、流通チャネル別、2019年~2028年(百万米ドル)

表58 ベルギーの精神科/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

表 59 ベルギーの精神科/うつ病における薬物遺伝子検査市場、遺伝子別、2019-2028 (百万米ドル)

表60 ベルギーの精神科/うつ病における薬物遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表61 ベルギーの精神科/うつ病における薬物遺伝子検査市場、サンプル別、2019年~2028年(百万米ドル)

表62 ベルギーの精神科/うつ病における薬物遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表63 ベルギーの精神科/うつ病における薬物遺伝子検査市場、エンドユーザー別、2019年~2028年(百万米ドル)

表64 ベルギーの精神科/うつ病における薬物遺伝子検査市場、流通チャネル別、2019年~2028年(百万米ドル)

表65 ロシアの精神医学/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

表66 ロシアの精神医学/うつ病における薬物遺伝子検査市場、遺伝子別、2019年~2028年(百万米ドル)

表67 ロシアの精神科/うつ病における薬物遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表68 ロシアの精神医学/うつ病における薬物遺伝子検査市場、サンプル別、2019年~2028年(百万米ドル)

表69 ロシアの精神医学/うつ病における薬物遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表 70 ロシアの精神医学/うつ病における薬物遺伝子検査市場、エンドユーザー別、2019-2028 (百万米ドル)

表 71 ロシアの精神医学/うつ病における薬物遺伝子検査市場、流通チャネル別、2019-2028 (百万米ドル)

表72 スイスの精神科/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

表 73 スイスの精神医学/うつ病における薬物遺伝子検査市場、遺伝子別、2019-2028 (百万米ドル)

表 74 スイスの精神科/うつ病における薬物遺伝子検査市場、薬剤タイプ別、2019-2028 (百万米ドル)

表 75 スイスの精神科/うつ病における薬物遺伝子検査市場、サンプル別、2019-2028 (百万米ドル)

表 76 スイスの精神科/うつ病における薬物遺伝子検査市場、用途別、2019-2028 (百万米ドル)

表 77 スイスの精神医学/うつ病における薬物遺伝子検査市場、エンドユーザー別、2019-2028 (百万米ドル)

表 78 スイスの精神医学/うつ病における薬物遺伝子検査市場、流通チャネル別、2019-2028 (百万米ドル)

表 79 精神科/うつ病におけるトルコの薬物遺伝子検査市場、タイプ別、2019-2028 (百万米ドル)

表80 精神科/うつ病におけるトルコの薬理遺伝子検査市場、遺伝子別、2019年~2028年(百万米ドル)

表81 精神科/うつ病におけるトルコの薬物遺伝子検査市場、薬剤タイプ別、2019年~2028年(百万米ドル)

表82 トルコの精神医学/うつ病における薬物遺伝子検査市場、サンプル別、2019年~2028年(百万米ドル)

表83 精神科/うつ病におけるトルコの薬理遺伝子検査市場、用途別、2019年~2028年(百万米ドル)

表84 精神科/うつ病におけるトルコの薬理遺伝子検査市場、エンドユーザー別、2019-2028年(百万米ドル)

表85 精神科/うつ病におけるトルコの薬物遺伝子検査市場、流通チャネル別、2019年~2028年(百万米ドル)

表86 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場、タイプ別、2019年~2028年(百万米ドル)

図表一覧

図1 ヨーロッパの精神科/うつ病における薬理遺伝子検査市場:セグメンテーション

図2 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:データの三角測量

図3 ヨーロッパの精神科/うつ病における薬理遺伝子検査市場: DROC分析

図4 ヨーロッパの精神疾患/うつ病における薬理遺伝子検査市場: 地域と国別市場分析

図5 ヨーロッパの精神科/うつ病における薬理遺伝子検査市場:企業調査分析

図6 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:DBMR市場ポジショングリッド

図7 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:市場アプリケーションカバレッジグリッド

図8 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:ベンダーシェア分析

図9 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:セグメンテーション

図10 メーカーが講じる取り組みは、2021年から2028年の予測期間におけるヨーロッパの精神医学/うつ病における薬物遺伝子検査市場を牽引すると予想されます。

図11 全ゲノムシークエンシングセグメントは、2021年と2028年にヨーロッパの精神医学/うつ病の薬物遺伝子検査市場で最大のシェアを占めると予想されています。

図12 ヨーロッパの精神科/うつ病薬理遺伝子検査市場の推進要因、制約、機会、課題

図13 ヨーロッパの精神科/うつ病市場における薬理遺伝子検査:タイプ別、2020年

図14 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場:タイプ別、2019年~2028年(百万米ドル)

図15 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:タイプ別、CAGR(2021-2028)

図16 ヨーロッパの精神科/うつ病市場における薬理遺伝子検査:種類別、ライフライン曲線

図17 ヨーロッパの精神科/うつ病薬理遺伝子検査市場:遺伝子別、2020年

図18 ヨーロッパの精神科/うつ病薬理遺伝子検査市場:遺伝子別、2019年~2028年(百万米ドル)

図19 ヨーロッパの精神科/うつ病市場における薬理遺伝子検査:遺伝子別、CAGR(2021-2028)

図20 ヨーロッパの精神科/うつ病市場における薬理遺伝子検査:遺伝子別、ライフライン曲線

図21 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:薬剤タイプ別、2020年

図22 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:薬剤タイプ別、2019年~2028年(百万米ドル)

図23 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:薬剤タイプ別、CAGR(2021-2028)

図24 ヨーロッパの精神科/うつ病市場における薬理遺伝子検査:薬剤タイプ別、ライフライン曲線

図25 ヨーロッパの精神科/うつ病薬理遺伝子検査市場:サンプルタイプ別、2020年

図26 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場:サンプルタイプ別、2019年~2028年(百万米ドル)

図27 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:薬剤タイプ別、CAGR(2021-2028)

図28 ヨーロッパの精神科/うつ病薬理遺伝子検査市場:サンプルタイプ別、ライフライン曲線

図29 ヨーロッパの精神科/うつ病薬理遺伝子検査市場:用途別、2020年

図30 ヨーロッパの精神科/うつ病における薬理遺伝子検査市場:用途別、2019年~2028年(百万米ドル)

図31 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場:用途別、CAGR(2021-2028)

図32 ヨーロッパの精神科/うつ病市場における薬理遺伝子検査:用途別、ライフライン曲線

図33 ヨーロッパの精神科/うつ病薬理遺伝子検査市場:エンドユーザー別、2020年

図34 ヨーロッパの精神科/うつ病における薬理遺伝子検査市場:エンドユーザー別、2019年~2028年(百万米ドル)

図35 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:エンドユーザー別、CAGR(2021-2028)

図36 ヨーロッパの精神科/うつ病市場における薬理遺伝子検査:エンドユーザー別、ライフライン曲線

図37 ヨーロッパの精神科/うつ病薬理遺伝子検査市場:流通チャネル別、2020年

図38 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場:流通チャネル別、2019年~2028年(百万米ドル)

図39 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場:流通チャネル別、CAGR(2021-2028)

図40 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:流通チャネル別、ライフライン曲線

図41 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:スナップショット(2020年)

図42 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:国別(2020年)

図43 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:国別(2021年および2028年)

図44 ヨーロッパの精神科/うつ病市場における薬物遺伝子検査:国別(2020年および2028年)

図45 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場:タイプ別(2021-2028年)

図46 ヨーロッパの精神科/うつ病における薬物遺伝子検査市場:企業シェア2020(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。