欧州冷媒市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.96 Billion

USD

10.12 Billion

2024

2032

USD

6.96 Billion

USD

10.12 Billion

2024

2032

| 2025 –2032 | |

| USD 6.96 Billion | |

| USD 10.12 Billion | |

| % | |

|

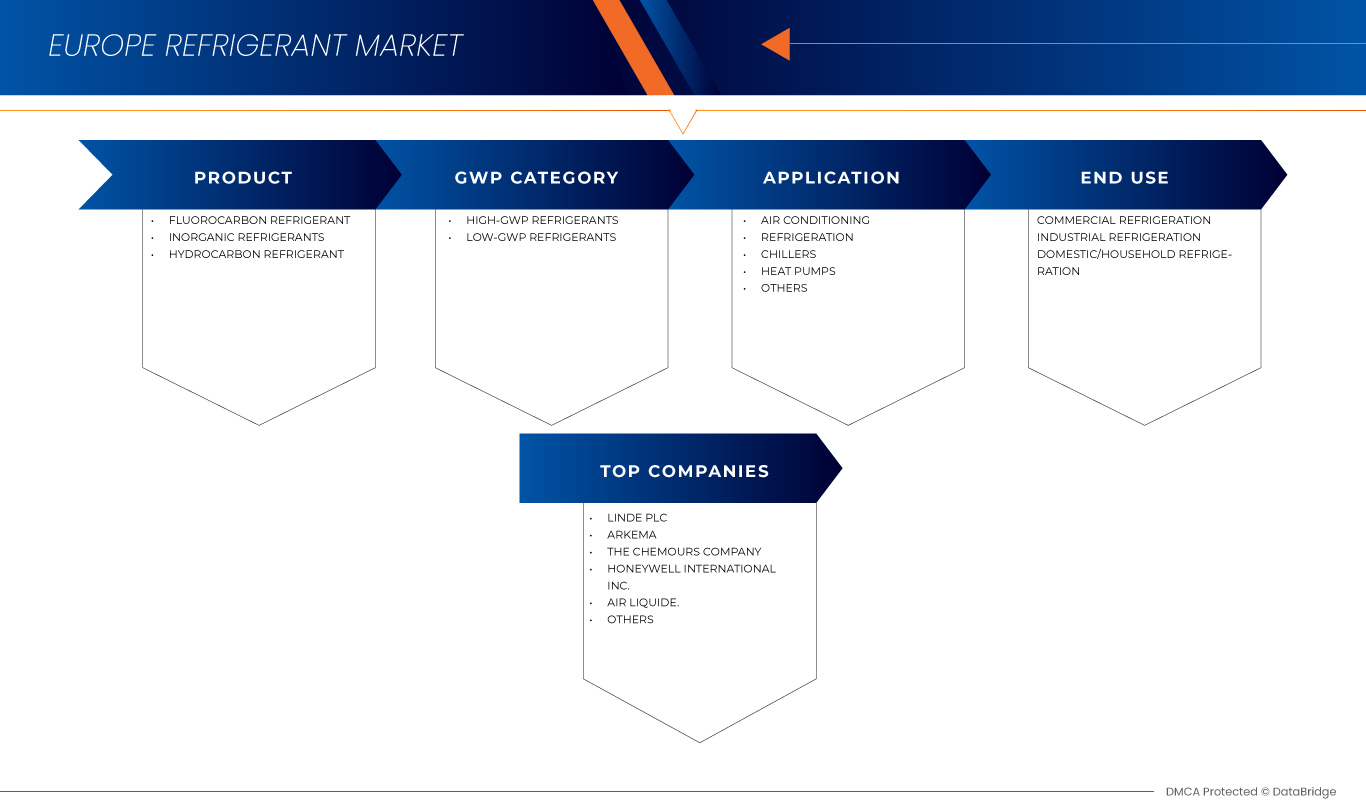

欧州冷媒市場のセグメンテーション、製品別(フルオロカーボン冷媒、無機冷媒、炭化水素冷媒)、GWPカテゴリー別(高GWP冷媒および低GWP冷媒)、用途別(空調、冷凍、チラー、ヒートポンプ、その他)、最終用途別(業務用冷凍、産業用冷凍、家庭用冷凍) - 2032年までの業界動向と予測

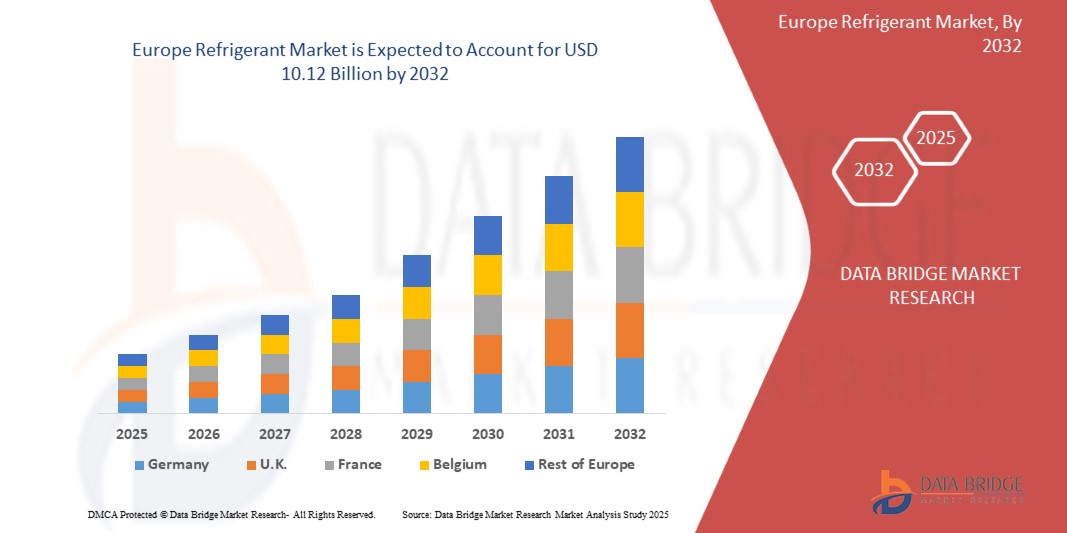

冷媒市場規模

- ヨーロッパの冷媒市場は2024年に69億6,000万米ドルと評価され、 2032年までに101億2,000万米ドルに達すると予想されています。

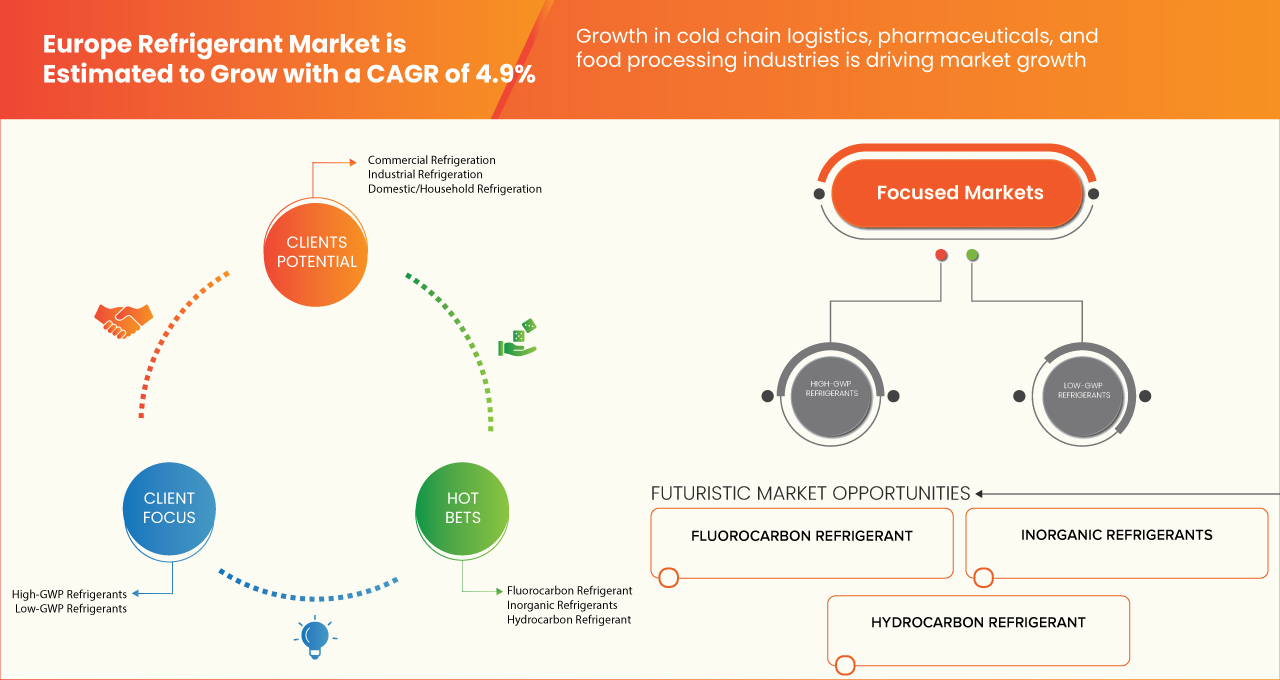

- 2025年から2032年の予測期間中、市場はエネルギー効率が高く環境に優しい冷凍ソリューションの需要の増加により、4.9%のCAGRで成長すると予想されます。

冷媒市場分析

- 住宅、商業、産業部門における冷却システムの需要増加。都市化の進展、気候変動、コールドチェーン物流の拡大が成長を牽引している。

- 高GWP冷媒に対する厳しい環境規制により、市場はハイドロフルオロオレフィン(HFO)や天然冷媒などの環境に優しい代替品へと移行しつつある。

- ドイツは、その強力な産業基盤、高度な HVAC 技術、低 GWP 冷媒を推進する厳格な環境規制、そしてさまざまな分野にわたるエネルギー効率の高い冷却ソリューションへの高い需要により、ヨーロッパの冷媒市場を支配しています。

- 例えば、ライフサイエンスネットワークスが発表したニュースによると、ワクチンや生物製剤などの温度に敏感な医薬品は、その効能を維持するために厳格な温度管理が必要です。断熱容器や相変化材料といった高度な包装ソリューションは、輸送中の安定性を確保し、劣化を防ぎ、重要な医薬品の安全な輸送を保証します。

レポートの範囲と冷媒市場のセグメンテーション

|

属性 |

冷媒の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ドイツ、イギリス、ロシア、フランス、イタリア、スペイン、オランダ、トルコ、ベルギー、スイス、デンマーク、スウェーデン、フィンランド、ポルトガル、その他のヨーロッパ諸国 |

|

主要な市場プレーヤー |

Linde PLC(アイルランド)、Arkema(フランス)、The Chemours Company(米国)、Honeywell International Inc.(米国)、AIR LIQUIDE(フランス)、AGC Chemicals Europe, Ltd.(英国)、A-Gas International Limited(英国)、ダイキン工業株式会社(日本)、DONGYUE GROUP(中国)、Entalpia Europe(ポーランド)、Gas Servei(スペイン)、GTS SPA(イタリア)、National Refrigerants Ltd(英国)、Rhodia Chemicals Ltd. UK.(英国)、SOL Spa(イタリア)、Tazzetti SpA(イタリア) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

冷媒市場の動向

「欧州は規制と持続可能性を背景に、低GWP冷媒への移行を進めている」

- 冷媒市場は、住宅、商業、産業分野における冷却システムの需要増加によって牽引されています。成長は、都市化の進展、気候変動、そしてコールドチェーン物流の拡大によって促進されています。

- 高GWP冷媒に対する厳格な環境規制により、市場はハイドロフルオロオレフィン(HFO)や天然冷媒といった環境に優しい代替冷媒へと移行しつつあります。急速な工業化とHVAC導入の増加により、アジア太平洋地域が優勢を占める一方、北米と欧州は規制遵守に重点を置いています。

冷媒市場の動向

ドライバ

コールドチェーン物流、医薬品、食品加工産業の成長

冷蔵需要の高まりは、コールドチェーン物流、医薬品、食品加工産業の成長を牽引しています。生鮮食品や冷凍食品への依存が高まるにつれ、効率的な保管と輸送が不可欠になっています。スーパーマーケット、レストラン、そしてオンライン食料品店では、食品をより長期間新鮮で安全に保つために、信頼性の高い冷蔵システムを必要としています。

製薬業界では、温度に敏感な医薬品、ワクチン、生物製剤は、その効果を維持するために適切な冷却が必要です。医療ニーズの高まりに伴い、これらの重要な製品の安全な配送を確保するために、高度な冷蔵システムを備えた保管・輸送施設の開発が進んでいます。

同様に、食品加工業界は原材料や完成品の保管に冷蔵設備に大きく依存しています。肉、乳製品、魚介類などの生鮮食品は、腐敗を防ぎ品質を維持するために温度管理が必要です。加工食品や包装食品の需要が高まるにつれて、効率的な冷却ソリューションの必要性も高まっています。

全体として、これらの産業の拡大は、より優れた冷蔵システムへの需要を促進しています。企業は、安全性と品質基準を満たすために、高度な冷却技術に投資しています。これらの分野の継続的な成長に伴い、効率的で環境に優しい冷蔵システムの必要性は今後ますます高まるでしょう。

例えば、

- ライフサイエンスネットワークスが発表したニュースによると、ワクチンや生物製剤を含む温度に敏感な医薬品は、その効能を維持するために厳格な温度管理が必要です。断熱容器や相変化材料などの高度な包装ソリューションは、輸送中の安定性を確保し、劣化を防ぎ、重要な医薬品の安全な輸送を保証します。

- World BI Groupが公開したブログによると、ワクチンや生物製剤などの温度に敏感な医薬品は、その効能を維持するために正確な温度管理が必要です。コールドチェーンは安全な保管と輸送を保証し、劣化を防ぎます。高度な冷蔵システムと物流ソリューションは、製品の安定性と完全性を維持するのに役立ちます。

- Refcoldの調査によると、冷蔵は食品加工業界において、肉、乳製品、魚介類といった生鮮食品の保存に不可欠である。加工食品の需要が高まる中で、冷蔵は腐敗を防ぎ、賞味期限を延ばし、品質を維持し、食品の安全性を確保する。

要約すると、冷蔵需要の増加は、コールドチェーン物流、医薬品、食品加工業界によって牽引されています。生鮮食品、温度に敏感な医薬品、加工品の需要増加は、高度な冷却ソリューションへの投資を促進しています。これらのセクターが拡大するにつれ、安全性、品質、持続可能性を確保するために、効率的で環境に優しい冷蔵システムが不可欠になります。

機会

天然冷媒の採用拡大

環境への配慮と厳しい政府規制への適合性から、多くの企業や業界が天然冷媒への切り替えを進めています。アンモニア(NH₃)、二酸化炭素(CO₂)、炭化水素(プロパンなど)といった天然冷媒は、オゾン層に悪影響を与えず、地球温暖化にも大きく寄与しないため、従来の冷媒に代わる賢明な代替品となります。

各国政府は、有害な冷媒の段階的廃止や環境に優しい冷却ソリューションへのインセンティブ提供を通じて、この移行を促進しています。天然冷媒を採用する企業は、エネルギーコストの削減と、旧式のシステムの使用による高額な罰金の回避というメリットを享受できます。多くのスーパーマーケット、食品加工工場、産業施設では、変化する規制に対応するため、冷蔵システムのアップグレードを進めています。

自然冷媒は、新しい設備や追加の安全対策など、ある程度の調整が必要ですが、長期的な節約と効率化を実現します。例えば、CO₂ベースの冷蔵システムは、高温環境でも優れた性能を発揮するため、食料品店で人気が高まっています。同様に、アンモニアは優れた冷却性能を備えているため、大規模な冷蔵倉庫で広く使用されています。

持続可能性への注目が高まり、環境法が厳格化される中、今すぐ天然冷媒に切り替える企業は競争上の優位性を獲得し、将来のコストを回避し、より環境に優しい地球の実現に貢献できます。

例えば、

- GEAグループが公開したブログによると、アンモニア(NH₃)、二酸化炭素(CO₂)、炭化水素などの天然冷媒は、地球温暖化係数(GWP)が最小限で、気候中立的な冷却ソリューションを提供します。これらの導入により、産業界は環境規制を遵守しながら、エネルギー効率を向上させ、長期的な運用コストを削減することができます。

- エアガス・リフリジェンツ社によると、アンモニア(NH₃)、二酸化炭素(CO₂)、炭化水素といった天然冷媒は、環境への影響が少ない持続可能な冷却ソリューションを提供します。これらの代替冷媒は、産業界における温室効果ガス排出量の削減、規制遵守、そして冷凍システムのエネルギー効率向上に貢献します。

まとめると、環境へのメリットと厳しい規制を背景に、企業はアンモニア、CO₂、炭化水素といった天然冷媒への移行を進めています。政府はインセンティブを提供し、企業はコスト削減とコンプライアンス遵守を実現できます。設備の調整が必要となるものの、これらの冷媒は効率を向上させるため、冷凍冷蔵における長期的な成功に向けた賢明で持続可能な選択肢となります。

抑制/挑戦

新しい冷媒と機器への移行には多額の初期投資が必要

新しい環境に優しい冷媒と最新の冷却設備へのアップグレードは大きな一歩ですが、大きな費用がかかります。多くの企業や住宅所有者が切り替えを望んでいますが、高額な初期費用が大きなハードルとなる場合があります。

新しい冷媒は、古いシステムと互換性がない場合があるため、多くの場合、新規または改造された機器が必要になります。つまり、企業は冷媒自体の購入費用だけでなく、最新の冷却ユニットの購入と設置にも費用を費やす必要があります。食品倉庫、スーパーマーケット、製造業などの業界では、これらのコストは非常に高額になる可能性があります。

最新のシステムはエネルギー効率が高く、長期的には電気代を節約できますが、初期費用が導入を遅らせる可能性があります。小規模企業や家庭では、長期的には光熱費やメンテナンス費用の削減につながるにもかかわらず、導入費用がかさむ可能性があります。

この移行を支援するため、一部の政府や団体は税制優遇措置や補助金といった財政支援を提供しています。環境に優しい冷房の需要が高まるにつれて、技術は向上し、最終的には価格も下がるでしょう。初期費用は高額ですが、最新の冷房システムに切り替えることで、新しい規制への準拠が確保され、長期的なコストが削減され、より持続可能な未来を支えることができます。

例えば、

- 2024年10月のRefindustryの記事では、欧州における高GWP冷媒の価格が2014年の3~5ユーロ/kgから2024年には30~45ユーロ/kgへと最大1000%上昇すると指摘されています。一方、CO₂やプロパンなどの天然代替冷媒は5~15ユーロ/kgで安定しています。

まとめると、新しい冷媒や機器への移行には高額な初期費用がかかり、企業や住宅所有者にとって大きな課題となっています。最新のシステムは長期的な節約と効率性をもたらしますが、初期費用が導入を遅らせます。政府の優遇措置と技術の進歩は、移行を容易にし、コンプライアンスの確保、コスト削減、そして持続可能な未来の実現に貢献しています。

- 既存の冷凍システムの複雑な改修要件

古い冷凍システムを環境に優しい冷媒にアップグレードするのは、ガスを交換するだけの単純な作業ではありません。既存の冷却ユニットの多くは、地球温暖化係数(GWP)の高い冷媒を使用するように設計されており、CO₂、アンモニア、炭化水素といった天然代替冷媒との互換性がありません。これらのシステムを改修するには、コンプレッサー、熱交換器、配管の交換など、大規模な改修が必要です。場合によっては、全く新しい冷凍ユニットを設置しなければならないこともあり、システムの規模や複雑さに応じて、5万ユーロから100万ユーロを超える費用がかかることもあります。

大きな課題の一つは安全性です。例えば、アンモニアは非常に効率的ですが、漏洩した場合には有毒となるため、高度な検知システムと換気システムが必要です。同様に、炭化水素は可燃性であるため、企業は安全を確保するために防爆部品を追加する必要があります。こうした追加的なアップグレードは、既に高額な改修費用をさらに増大させます。

スーパーマーケット、冷蔵倉庫、工業施設では、改修工事中のダウンタイムも懸念事項です。新しいシステムの導入には数週間かかる場合があり、収益の損失につながる可能性があります。こうした課題のため、多くの企業は政府の優遇措置や規制圧力にもかかわらず、アップグレードを延期しています。

改修には費用がかかり複雑ですが、最新のエネルギー効率の高い冷蔵設備に投資する企業は、運用コストの削減や将来の環境規制への準拠といったメリットが得られ、後々の罰金や高額な費用を回避できます。

例えば、

- Ecacoolが発表したニュースによると、ドイツ連邦環境省は、自然冷媒を使用した冷凍システムの改修に対し、設置1件あたり最大15万ユーロの補助金を支給しています。この取り組みは、企業のエネルギー消費量削減と環境規制遵守に役立ちます。

- Entropicの調査によると、欧州規格EN 378は、アンモニア(R717)や炭化水素(R290)などの天然冷媒を使用する冷凍システムの安全要件を定めています。企業は安全を確保するために、漏れ検知、換気、防爆部品の導入が義務付けられており、改修の複雑さとコストが増加しています。

まとめると、古い冷凍システムの改修はコストが高く複雑で、5万ユーロから100万ユーロを超える機器のアップグレードが必要になります。安全性への懸念、システムのダウンタイム、互換性の問題などが、このプロセスを困難にしています。インセンティブがあるにもかかわらず、多くの企業は改修を先延ばしにしています。しかし、アップグレードは効率性の向上、コストの削減、環境規制への準拠の確保につながり、将来の罰金を回避することができます。

冷媒市場の展望

市場は、アプリケーション、製品タイプ、テクノロジー、拡大タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

製品別 |

|

|

GWPカテゴリー別 |

|

|

アプリケーション別 |

|

|

最終用途別

|

|

冷媒市場の地域分析

冷媒市場においてドイツは支配的な地域です

- ドイツは、強固な産業基盤、先進的なHVACおよび自動車セクター、そして持続可能な冷却ソリューションへの取り組みにより、欧州冷媒市場を牽引すると予想されています。厳格なEU規制と環境政策を背景に、低GWP冷媒の導入においてドイツはリードしています。また、積極的な研究開発投資は、CO₂、アンモニア、ハイドロフルオロオレフィン(HFO)といった環境に優しい冷媒の革新を促進しています。さらに、大手冷媒メーカーの存在と確立されたコールドチェーンインフラも、市場での地位をさらに強化しています。エネルギー効率の高い冷却技術への需要の高まりと、気候に優しい代替品への注目が高まる中、ドイツは引き続き欧州冷媒市場の成長を牽引する重要な存在となっています。

「ドイツは最も高い成長率を記録すると予測されている」

- ドイツは、Fガス規制などの厳格なEU規制の影響を受けて、低GWPで環境に優しい冷媒への急速な移行を進めており、欧州冷媒市場において最も高いCAGRを達成すると予想されています。同国の積極的な研究開発投資は、CO₂、アンモニア、ハイドロフルオロオレフィン(HFO)などの持続可能な冷媒のイノベーションを促進しています。エネルギー効率の高いHVACシステムへの需要の高まり、自動車用エアコン用途の拡大、そしてヒートポンプの台頭も、市場の成長をさらに後押ししています。さらに、ドイツは産業インフラとコールドチェーンインフラが整備されており、高度な冷却技術の導入も進んでいることから、欧州で最も急速に成長している冷媒市場であり、将来的に大きな可能性を秘めています。

冷媒市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- リンデPLC(アイルランド)

- アルケマ(フランス)

- ケマーズ社(米国)

- ハネウェル・インターナショナル(米国)

- エア・リキード(フランス)

- AGCケミカルズヨーロッパ株式会社(英国)

- A-Gas International Limited(英国)

- ダイキン工業株式会社(日本)

- 東岳グループ(中国)

- エンタルピア・ヨーロッパ(ポーランド)

- Gas Servei(スペイン)

- GTS SPA(イタリア)

- ナショナル・リフリジェンツ社(英国)

- ローディア・ケミカルズ株式会社(英国)

- SOL スパ(イタリア)

- タゼッティSpA(イタリア)

欧州冷媒市場の最新動向

- 2024年11月、A-GasはMOP36とCOP29に参加し、ライフサイクル冷媒管理(LRM)への取り組みを強調しました。冷媒の回収、再生、資金調達に関するパネルディスカッションに参加し、炭素市場への投資を強調しました。また、LRMへの民間投資の促進に関するサイドイベントも主催しました。この参加は、持続可能な冷媒ソリューションにおける同社の世界的なリーダーシップを実証しました。

- 2021年12月、エア・リキードはローレンティス・エナジー・パートナーズとの提携を通じて、カナダのダーリントン発電所の副産物としてヘリウム3を抽出し、長期的な供給を確保しました。ヘリウム3のユニークな特性により、希釈冷凍機は量子コンピューティングや科学研究に不可欠な超低温を実現できます。この契約により、エア・リキードの極低温技術における能力が強化され、量子技術の進歩を支援します。

- 2021年8月、A-Gasは2021年ビジネスリーダーアワードのグリーンビジネスオブザイヤー賞の最終候補に選出されました。このノミネートは、持続可能性、倫理的なリーダーシップ、そして環境への影響に対する同社の取り組みを高く評価したものです。A-Gasは、ライフサイクル冷媒管理(LRM)とネットゼロカーボンの未来の実現に向けた取り組みを強調しました。

- 2021年7月、ナショナル・リフリジェンツ社はハネウェル社より3年連続でディストリビューター・オブ・ザ・イヤー賞を受賞しました。この受賞は、特に英国の自動車アフターマーケット向けR1234yf冷媒における同社の好調な販売実績を裏付けるものです。顧客サービスとサステナビリティへの取り組みが、同社の成功に大きく貢献しました。マーケットリーダーとして、同社は低GWP冷媒の成長を牽引し続けています。

- 2020年7月、ナショナル・リフリジェンツ社は、現代生活における冷蔵、空調、ヒートポンプ技術の重要性を強調する国際キャンペーン「世界冷凍の日2020」のスポンサーを務めました。このイベントは、快適性、食品保存、ヘルスケア、そして社会全体の発展において冷蔵が果たす重要な役割について、意識を高めることを目的としていました。ナショナル・リフリジェンツ社は、このスポンサーシップを通じて、業界における持続可能性とイノベーションの推進へのコミットメントを強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.1.1 政治的要因

4.1.2 経済的要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 環境要因

4.1.6 法的要因

4.2 ポーターの5つの力

4.2.1 新規参入の脅威

4.2.2 代替品の脅威

4.2.3 買い手の交渉力

4.2.4 サプライヤーの交渉力

4.2.5 競争的なライバル関係

4.3 輸入輸出シナリオ

4.4 価格分析

4.5 主要メーカーの生産能力

4.6 生産消費分析

4.6.1 欧州冷媒市場の生産と消費の分析

4.6.1.1 生産分析

4.6.1.1.1 主要製造国

4.6.1.1.2 生産される冷媒の種類

4.6.2 生産制約

4.6.3 消費分析

4.6.3.1 最終用途産業

4.6.3.2 市場動向

4.6.4 結論

4.7 ベンダー選定基準

4.7.1 欧州冷媒市場におけるベンダー選定基準

4.7.2 規制遵守

4.7.3 製品の品質と認証

4.7.4 提供される冷媒の範囲

4.7.5 信頼性とサプライチェーンの効率

4.7.6 価格と費用対効果

4.7.7 持続可能性と環境への影響

4.7.8 技術サポートとアフターサービス

4.7.9 評判と顧客レビュー

4.7.10 イノベーションと将来への準備

4.7.11 安全および保管設備

4.7.12 結論

4.8 気候変動シナリオ

4.8.1 低GWP冷媒に対する規制の推進

4.8.2 冷却ソリューションの需要の増加

4.8.3 自然冷媒と低GWP冷媒の台頭

4.8.4 持続可能な冷却技術の進歩

4.8.5 冷媒回収とリサイクルへの重点

4.8.6 競争環境と業界の連携

4.9 欧州冷媒市場の原材料カバー率

4.9.1 はじめに

4.9.2 冷媒製造における主要原材料

4.9.2.1 フッ素系化合物

4.9.2.2 炭化水素(メタン、エタン、プロパン、ブタン)

4.9.2.3 塩素系化合物

4.9.2.4 二酸化炭素(CO₂)

4.9.2.5 アンモニア(NH₃)

4.9.3 サプライチェーンと価格動向

4.9.4 結論

4.1 サプライチェーン分析

4.10.1 原材料調達と生産

4.10.2 流通と物流

4.10.3 冷媒の保管と安全基準の遵守

4.10.4 エンドユーザーアプリケーションと市場需要

4.10.5 回収、リサイクル、再生

4.10.6 課題と進化する傾向

4.11 メーカーによる技術進歩

4.11.1 低GWP冷媒および天然冷媒への移行

4.11.2 次世代冷媒としてのハイドロフルオロオレフィン(HFOS)の台頭

4.11.3 スマートでエネルギー効率の高い冷凍システムの統合

4.11.4 冷媒回収・リサイクル技術の進歩

4.11.5 ハイブリッド冷凍システムの開発

5 規制範囲

6 市場概要

6.1 ドライバー

6.1.1 コールドチェーン物流、医薬品、食品加工産業の成長

6.1.2 エネルギー効率が高く環境に優しい冷凍ソリューションに対する需要の増加

6.1.3 冷媒システムの技術進歩

6.1.4 低GWP冷媒を推進する厳しい環境規制

6.2 拘束

6.2.1 新しい冷媒と機器への移行にかかる初期投資額が大きい

6.2.2 可燃性または毒性冷媒に関する安全上の懸念

6.3 機会

6.3.1 天然冷媒の採用拡大

6.3.2 環境に優しくエネルギー効率の高い冷凍技術に対する政府のインセンティブ

6.4 課題

6.4.1 持続可能な冷媒の研究開発にかかる高コスト

6.4.2 既存の冷凍システムに対する複雑な改修要件

7 ヨーロッパの冷媒市場(製品別)

7.1 概要

7.2 フッ素系冷媒

7.2.1 フッ素系冷媒、副産物

7.2.1.1 ハイドロフルオロオレフィン(HFOS)副産物

7.3 無機冷媒

7.3.1 無機冷媒副産物

7.4 炭化水素冷媒

7.4.1 炭化水素冷媒、副産物

8 欧州冷媒市場(GWPカテゴリー別)

8.1 概要

8.2 高GWP冷媒

8.3 低GWP冷媒

9 用途別欧州冷媒市場

9.1 概要

9.2 エアコン

9.2.1 エアコン(タイプ別)

9.3 冷蔵

9.4 チラー

9.5 ヒートポンプ

9.6 その他

10 欧州冷媒市場(用途別)

10.1 概要

10.2 業務用冷凍

10.2.1 業務用冷凍機(タイプ別)

10.3 産業用冷凍

10.3.1 産業用冷凍機(種類別)

10.3.1.1 自動車(タイプ別)

10.4 家庭用冷蔵庫

11 国別ヨーロッパ冷媒市場

11.1 ヨーロッパ

11.1.1 ドイツ

11.1.2 英国

11.1.3 ロシア

11.1.4 フランス

11.1.5 イタリア

11.1.6 スペイン

11.1.7 オランダ

11.1.8 トルコ

11.1.9 ベルギー

11.1.10 スイス

11.1.11 デンマーク

11.1.12 スウェーデン

11.1.13 フィンランド

11.1.14 ポルトガル

11.1.15 その他のヨーロッパ諸国

12 欧州冷媒市場:企業概要

12.1 企業株式分析:ヨーロッパ

13 SWOT分析

14 社の企業プロフィール

14.1 リンデ株式会社

14.1.1 会社概要

14.1.2 収益分析

14.1.3 製品ポートフォリオ

14.1.4 最近の開発

14.2 アルケマ

14.2.1 会社のスナップショット

14.2.2 収益分析

14.2.3 製品ポートフォリオ

14.2.4 最近の開発/ニュース

14.3 ケマーズ社

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 製品ポートフォリオ

14.3.4 最近の開発/ニュース

14.4 ハネウェル・インターナショナル

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 製品ポートフォリオ

14.4.4 最近の開発/ニュース

14.5 エア・リキード

14.5.1 会社のスナップショット

1.1.4 収益分析 185

1.1.4 製品ポートフォリオ 186

14.5.2 最近の開発

14.6 A-ガスインターナショナルリミテッド

14.6.1 会社のスナップショット

14.6.2 製品ポートフォリオ

14.6.3 最新ニュース

14.7 AGCケミカルズヨーロッパ株式会社

14.7.1 会社のスナップショット

14.7.2 製品ポートフォリオ

14.7.3 最近の開発

14.8 ダイキン工業株式会社

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 製品ポートフォリオ

14.8.4 最近の開発

14.9 東岳グループ

14.9.1 会社のスナップショット

14.9.2 収益分析

1.1.4 製品ポートフォリオ 194

14.9.3 最近の開発

14.1 エンタルピア・ヨーロッパ

14.10.1 会社のスナップショット

14.10.2 製品ポートフォリオ

14.10.3 最近の開発

14.11 ガスサービス

14.11.1 会社のスナップショット

14.11.2 製品ポートフォリオ

14.11.3 最近の開発

14.12 GTSスパ

14.12.1 会社のスナップショット

14.12.2 製品ポートフォリオ

14.12.3 最近の開発

14.13 ナショナル・リフリジランツ株式会社

14.13.1 会社概要

14.13.2 製品ポートフォリオ

14.13.3 最新ニュース

14.14 RHODIA CHEMICALS LTD. 英国

14.14.1 会社概要

14.14.2 製品ポートフォリオ

14.14.3 最近の開発

14.15 ソルスパ

14.15.1 会社概要

14.15.2 収益分析

1.1.4 製品ポートフォリオ 207

14.15.3 最近の開発

14.16 タゼッティ スパ

14.16.1 会社概要

14.16.2 製品ポートフォリオ

14.16.3 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1 主要メーカーの生産能力

表2 規制対象範囲

表3 ヨーロッパの冷媒市場(製品別)、2018年~2032年(千米ドル)

表4 ヨーロッパの冷媒市場(製品別、2018~2032年)(トン)

表5 ヨーロッパの冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表6 欧州の冷媒市場におけるフッ素系冷媒(製品別)、2018年~2032年(千米ドル)

表7 欧州冷媒市場におけるハイドロフルオロオレフィン(HFOS)製品別、2018年~2032年(千米ドル)

表8 欧州の冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表9 欧州の冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表10 欧州冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表11 欧州冷媒市場(用途別、2018年~2032年)(単位:千米ドル)

表12 欧州のエアコン用冷媒市場(タイプ別、2018年~2032年)(単位:千米ドル)

表13 欧州冷媒市場(用途別、2018年~2032年)(単位:千米ドル)

表14 欧州の業務用冷凍機市場(タイプ別)、2018年~2032年(千米ドル)

表15 欧州産業用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表16 欧州自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表17 ヨーロッパの冷媒市場(国別、2018年~2032年)(単位:千米ドル)

表18 ヨーロッパの冷媒市場(国別、2018年~2032年)(トン)

表19 ドイツ冷媒市場(製品別)、2018年~2032年(千米ドル)

表20 ドイツ冷媒市場(製品別)、2018年~2032年(トン)

表21 ドイツの冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表22 ドイツの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表23 ドイツの冷媒市場におけるハイドロフルオロオレフィン(HFOS)、製品別、2018年~2032年(千米ドル)

表24 ドイツの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表25 ドイツの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表26 ドイツの冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表27 ドイツ冷媒市場(用途別)、2018年~2032年(千米ドル)

表28 ドイツのエアコン用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表29 ドイツ冷媒市場(用途別)、2018年~2032年(千米ドル)

表30 ドイツの業務用冷凍機市場(タイプ別)、2018年~2032年(千米ドル)

表31 ドイツの産業用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表32 ドイツの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表33 英国冷媒市場(製品別)、2018年~2032年(千米ドル)

表34 英国冷媒市場(製品別、2018年~2032年)(トン)

表35 英国冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表36 英国の冷媒市場におけるフッ素系冷媒(製品別)、2018年~2032年(千米ドル)

表37 英国冷媒市場におけるハイドロフルオロオレフィン(HFOS)製品別、2018年~2032年(千米ドル)

表38 英国冷媒市場における無機冷媒(製品別)、2018年~2032年(千米ドル)

表39 英国冷媒市場における炭化水素冷媒(製品別)、2018年~2032年(千米ドル)

表40 英国冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表41 英国冷媒市場(用途別)、2018年~2032年(千米ドル)

表42 英国エアコン用冷媒市場(タイプ別、2018年~2032年)(単位:千米ドル)

表43 英国冷媒市場(用途別、2018年~2032年)(単位:千米ドル)

表44 英国業務用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表45 英国産業用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表46 英国自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表47 ロシアの冷媒市場(製品別)、2018年~2032年(千米ドル)

表48 ロシアの冷媒市場(製品別)、2018年~2032年(トン)

表49 ロシアの冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表50 ロシアの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表51 ロシアの冷媒市場におけるハイドロフルオロオレフィン(HFOS)、製品別、2018年~2032年(千米ドル)

表52 ロシアの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表53 ロシアの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表54 ロシアの冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表55 ロシアの冷媒市場、用途別、2018年~2032年(千米ドル)

表56 ロシアのエアコン用冷媒市場(タイプ別、2018年~2032年)(単位:千米ドル)

表57 ロシアの冷媒市場、用途別、2018年~2032年(千米ドル)

表58 ロシアの業務用冷凍機市場(タイプ別)、2018年~2032年(千米ドル)

表59 ロシアの産業用冷凍機における冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表60 ロシアの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表61 フランス冷媒市場(製品別)、2018年~2032年(千米ドル)

表62 フランス冷媒市場(製品別、2018年~2032年)(トン)

表63 フランス冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表64 フランスの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表65 フランスの冷媒市場におけるハイドロフルオロオレフィン(HFOS)、製品別、2018年~2032年(千米ドル)

表66 フランスの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表67 フランスの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表68 フランス冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表69 フランス冷媒市場(用途別)、2018年~2032年(千米ドル)

表70 フランスのエアコン用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表71 フランス冷媒市場(用途別)、2018年~2032年(千米ドル)

表72 フランスの業務用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表73 フランスの産業用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表74 フランスの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表75 イタリア冷媒市場(製品別)、2018年~2032年(千米ドル)

表76 イタリア冷媒市場(製品別)、2018年~2032年(トン)

表77 イタリア冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表78 イタリアの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表79 イタリアの冷媒市場におけるハイドロフルオロオレフィン(HFOS)製品別、2018年~2032年(千米ドル)

表80 イタリアの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表81 イタリアの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表82 イタリア冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表83 イタリア冷媒市場(用途別)、2018年~2032年(千米ドル)

表84 イタリアのエアコン用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表85 イタリア冷媒市場、用途別、2018年~2032年(千米ドル)

表86 イタリアの業務用冷凍機市場(タイプ別)、2018年~2032年(千米ドル)

表87 イタリアの産業用冷凍機における冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表88 イタリアの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表89 スペインの冷媒市場(製品別)、2018年~2032年(千米ドル)

表90 スペインの冷媒市場(製品別)、2018年~2032年(トン)

表91 スペインの冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表92 スペインの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表93 スペインの冷媒市場におけるハイドロフルオロオレフィン(HFOS)、製品別、2018年~2032年(千米ドル)

表94 スペインの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表95 スペインの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表96 スペイン冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表97 スペイン冷媒市場(用途別)、2018年~2032年(千米ドル)

表98 スペインのエアコン用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表99 スペイン冷媒市場、用途別、2018年~2032年(千米ドル)

表100 スペインの業務用冷凍機市場(タイプ別)、2018年~2032年(千米ドル)

表101 スペインの産業用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表102 スペインの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表103 オランダの冷媒市場(製品別)、2018年~2032年(千米ドル)

表104 オランダの冷媒市場(製品別、2018年~2032年、トン)

表105 オランダの冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表106 オランダの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表107 オランダの冷媒市場におけるハイドロフルオロオレフィン(HFOS)、製品別、2018年~2032年(千米ドル)

表108 オランダの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表109 オランダの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表110 オランダの冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表111 オランダの冷媒市場(用途別、2018年~2032年)(単位:千米ドル)

表112 オランダのエアコン用冷媒市場(タイプ別、2018年~2032年)(単位:千米ドル)

表113 オランダの冷媒市場、用途別、2018年~2032年(千米ドル)

表114 オランダの業務用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表115 オランダの産業用冷凍機における冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表116 オランダの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表117 トルコの冷媒市場(製品別)、2018年~2032年(千米ドル)

表118 トルコの冷媒市場(製品別、2018年~2032年、トン)

表119 トルコの冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表120 冷媒市場におけるトルコのフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表121 トルコの冷媒市場におけるハイドロフルオロオレフィン(HFOS)製品別、2018年~2032年(千米ドル)

表122 トルコの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表123 冷媒市場におけるトルコの炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表124 トルコの冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表125 トルコの冷媒市場、用途別、2018年~2032年(千米ドル)

表126 トルコのエアコン用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表127 トルコの冷媒市場、用途別、2018年~2032年(千米ドル)

表128 トルコの業務用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表129 トルコの産業用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表130 トルコの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表131 ベルギーの冷媒市場(製品別)、2018年~2032年(千米ドル)

表132 ベルギーの冷媒市場(製品別)、2018年~2032年(トン)

表133 ベルギーの冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表134 ベルギーの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表135 ベルギーの冷媒市場におけるハイドロフルオロオレフィン(HFOS)、製品別、2018年~2032年(千米ドル)

表136 ベルギーの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表137 ベルギーの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表138 ベルギー冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表139 ベルギー冷媒市場(用途別、2018年~2032年)(単位:千米ドル)

表140 ベルギーのエアコン用冷媒市場(タイプ別、2018年~2032年)(単位:千米ドル)

表141 ベルギー冷媒市場、用途別、2018年~2032年(千米ドル)

表142 ベルギーの業務用冷凍機市場(タイプ別)、2018年~2032年(千米ドル)

表143 ベルギーの産業用冷凍機における冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表144 ベルギーの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表145 スイスの冷媒市場(製品別)、2018年~2032年(千米ドル)

表146 スイスの冷媒市場(製品別)、2018年~2032年(トン)

表147 スイスの冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表148 スイスの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表149 スイスの冷媒市場におけるハイドロフルオロオレフィン(HFOS)、製品別、2018年~2032年(千米ドル)

表150 スイスの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表151 スイスの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表152 スイスの冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表153 スイスの冷媒市場(用途別)、2018年~2032年(千米ドル)

表154 スイスのエアコン用冷媒市場(タイプ別、2018年~2032年)(単位:千米ドル)

表155 スイスの冷媒市場、用途別、2018年~2032年(千米ドル)

表156 スイスの業務用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表157 スイスの産業用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表158 スイスの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表159 デンマーク冷媒市場(製品別)、2018年~2032年(千米ドル)

表160 デンマーク冷媒市場(製品別、2018年~2032年)(トン)

表161 デンマーク冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表162 デンマークの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表163 デンマークの冷媒市場におけるハイドロフルオロオレフィン(HFOS)製品別、2018年~2032年(千米ドル)

表164 デンマークの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表165 デンマークの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表166 デンマーク冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表167 デンマーク冷媒市場(用途別)、2018年~2032年(千米ドル)

表168 デンマークのエアコン用冷媒市場(タイプ別、2018年~2032年)(単位:千米ドル)

表169 デンマーク冷媒市場(用途別、2018年~2032年)(単位:千米ドル)

表170 デンマークの業務用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表171 デンマークの産業用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表172 デンマークの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表173 スウェーデン冷媒市場(製品別、2018年~2032年)(単位:千米ドル)

表174 スウェーデン冷媒市場(製品別、2018年~2032年)(トン)

表175 スウェーデン冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表176 スウェーデンの冷媒市場におけるフッ素系冷媒(製品別)、2018年~2032年(千米ドル)

表177 スウェーデンの冷媒市場におけるハイドロフルオロオレフィン(HFOS)製品別、2018年~2032年(千米ドル)

表178 スウェーデンの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表179 スウェーデンの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表180 スウェーデン冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表181 スウェーデン冷媒市場(用途別、2018年~2032年)(単位:千米ドル)

表182 スウェーデンのエアコン用冷媒市場(タイプ別、2018年~2032年)(単位:千米ドル)

表183 スウェーデン冷媒市場(用途別、2018年~2032年)(単位:千米ドル)

表184 スウェーデンの業務用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表185 スウェーデンの産業用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表186 スウェーデンの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表187 フィンランド冷媒市場(製品別)、2018年~2032年(千米ドル)

表188 フィンランド冷媒市場(製品別、2018年~2032年、トン)

表189 フィンランド冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表190 フィンランドの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表191 フィンランドの冷媒市場におけるハイドロフルオロオレフィン(HFOS)製品別、2018年~2032年(千米ドル)

表192 フィンランドの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表193 フィンランドの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表194 フィンランド冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表195 フィンランド冷媒市場(用途別、2018年~2032年)(単位:千米ドル)

表196 フィンランドのエアコン用冷媒市場(タイプ別、2018年~2032年)(単位:千米ドル)

表197 フィンランド冷媒市場、用途別、2018年~2032年(千米ドル)

表198 フィンランドの業務用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表199 フィンランドの産業用冷凍機における冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表200 フィンランドの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表201 ポルトガルの冷媒市場(製品別)、2018年~2032年(千米ドル)

表202 ポルトガルの冷媒市場(製品別)、2018年~2032年(トン)

表203 ポルトガルの冷媒市場(製品別)、2018年~2032年(米ドル/kg)

表204 ポルトガルの冷媒市場におけるフッ素系冷媒、製品別、2018年~2032年(千米ドル)

表205 ポルトガルの冷媒市場におけるハイドロフルオロオレフィン(HFOS)、製品別、2018年~2032年(千米ドル)

表206 ポルトガルの冷媒市場における無機冷媒、製品別、2018年~2032年(千米ドル)

表207 ポルトガルの冷媒市場における炭化水素冷媒、製品別、2018年~2032年(千米ドル)

表208 ポルトガル冷媒市場、GWPカテゴリー別、2018年~2032年(千米ドル)

表209 ポルトガルの冷媒市場、用途別、2018年~2032年(千米ドル)

表210 ポルトガルのエアコン用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表211 ポルトガル冷媒市場、用途別、2018年~2032年(千米ドル)

表212 ポルトガルの業務用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表213 ポルトガルの産業用冷凍機の冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表214 ポルトガルの自動車用冷媒市場(タイプ別)、2018年~2032年(千米ドル)

表215 欧州その他の地域の冷媒市場(製品別)、2018年~2032年(千米ドル)

表216 欧州その他の地域の冷媒市場(製品別)、2018年~2032年(トン)

表217 欧州その他の地域の冷媒市場(製品別)、2018年~2032年(米ドル/kg)

図表一覧

図1 ヨーロッパの冷媒市場

図2 ヨーロッパの冷媒市場:データの三角測量

図3 欧州冷媒市場:DROC分析

図4 ヨーロッパの冷媒市場:地域市場分析

図5 ヨーロッパの冷媒市場:企業調査分析

図6 ヨーロッパの冷媒市場:多変量モデリング

図7 ヨーロッパの冷媒市場:インタビュー人口統計

図8 ヨーロッパ冷媒市場:DBMR市場ポジショングリッド

図9 欧州冷媒市場:ベンダーシェア分析

図10 市場アプリケーションカバレッジグリッド:ヨーロッパの冷媒市場

図11 ヨーロッパの冷媒市場:セグメンテーション

図12 エグゼクティブサマリー

図13 ヨーロッパの冷媒市場は3つのセグメントに分かれている(製品別、2024年)

図14 戦略的意思決定

図15 コールドチェーン物流、医薬品、食品加工産業の成長が、予測期間(2025~2032年)における欧州冷媒市場の牽引役となることが予想される

図16 フッ素系冷媒セグメントは、2025年と2032年にヨーロッパの冷媒市場で最大のシェアを占めると予想されています。

図17 PESTEL分析

図18 ポーターの5つの力

図19 輸入輸出シナリオ(千米ドル)

図20 ヨーロッパの冷媒市場、2024~2032年、平均販売価格(米ドル/kg)

図21 生産消費分析

図22 ベンダー選択基準

図23 欧州冷媒市場の推進要因、制約要因、機会、課題

図24 ヨーロッパの冷媒市場:製品別、2024年

図25 欧州冷媒市場(GWPカテゴリー別、2024年)

図26 欧州冷媒市場:用途別、2024年

図27 欧州冷媒市場:用途別、2024年

図28 世界の冷媒市場:スナップショット(2024年)

図29 ヨーロッパ冷媒市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。