欧州外科画像診断市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.55 Billion

USD

2.22 Billion

2025

2033

USD

1.55 Billion

USD

2.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.22 Billion | |

| % | |

|

欧州外科画像診断市場のセグメンテーション:技術別(イメージインテンシファイアCアーム、フラットパネル検出器Cアーム)、用途別(整形外科・外傷外科、脳神経外科、心血管外科、消化器外科、その他)、製品別(モバイルCアーム、ミニCアーム、内視鏡、腹腔鏡、血管造影、手術ナビゲーションシステム、その他)、モダリティ別(MRI、X線、CT、光学画像、核医学画像、超音波)、エンドユーザー別(病院、診療所、その他) - 業界動向と2033年までの予測

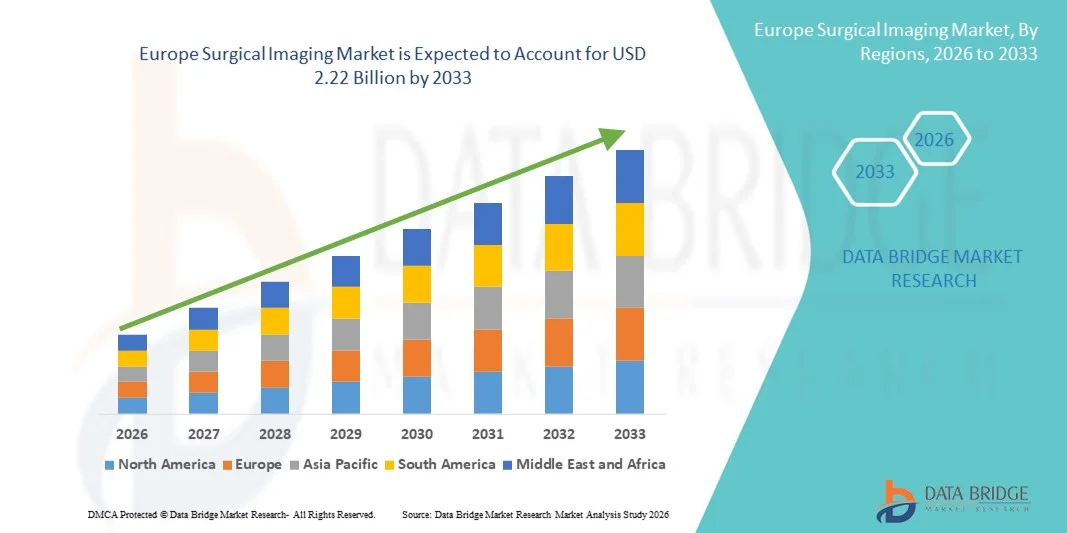

欧州外科用画像診断機器市場規模

- 欧州の外科用画像診断市場規模は、2025年には15億5,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)4.60%で、2033年には22億2,000万米ドル に達すると予測されている 。

- 市場の成長は、高度な画像診断技術の普及拡大と外科手術における技術革新によって大きく促進されており、これにより精度向上、手術時間の短縮、患者転帰の改善が実現している。

- さらに、低侵襲手術への需要の高まり、最新の医療インフラへの投資の増加、リアルタイムの術中画像診断の必要性などが、外科画像診断ソリューションの普及を加速させ、業界の成長を大きく後押ししている。

欧州外科用画像診断市場分析

- 手術中のリアルタイム可視化と術中ガイダンスを提供する手術画像システムは、病院および専門外科センターの両方において、手術精度の向上、手術時間の短縮、患者転帰の改善にますます不可欠となっている。

- 外科用画像診断に対する需要の高まりは、主に低侵襲手術の普及、医療インフラへの投資増加、そしてより安全で効率的な手術を可能にする高度な画像診断ソリューションへの嗜好の高まりによって促進されている。

- 英国は、高度な術中画像診断技術の高い普及率、確立された医療インフラ、そして大手医療機器メーカーの強力な存在感を背景に、2025年には28.9%という最大の収益シェアを獲得し、外科画像診断市場を席巻した。三次医療機関や専門外科センターにおける術中MRI、CT、および高度な透視システムの普及により、英国は地域収益のかなりの部分を占めた。

- カナダは、予測期間中に外科用画像診断市場において最も急速に成長する国になると予想されており、病院の近代化への投資の増加、低侵襲手術の普及拡大、高度な手術室インフラの拡張、医療技術統合を促進する政府の医療イニシアチブの優遇措置などに支えられ、2026年から2033年にかけて年平均成長率(CAGR)8.7%で拡大すると見込まれています。

- イメージインテンシファイアCアームセグメントは、病院における長年の実績と術中画像診断における確立された信頼性により、2025年には市場収益の46.3%を占め、最大のシェアを獲得した。

レポートの範囲と外科用画像診断市場のセグメンテーション

|

属性 |

外科用画像処理の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

ヨーロッパ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

欧州外科用画像診断市場の動向

高度な外科用画像システムによる利便性の向上

- 欧州の外科用画像診断市場における顕著かつ加速的なトレンドは、高解像度画像診断技術、リアルタイム術中可視化、および統合画像診断プラットフォームの採用の増加である。

- これらの革新技術は、脳神経外科、整形外科、心臓血管外科など複数の専門分野において、手術精度の向上、手術時間の短縮、患者転帰の改善に貢献している。

- 例えば、メイヨー・クリニックやクリーブランド・クリニックなどの病院では、術中CTやMRIシステムを導入しており、外科医はリアルタイムで解剖学的構造を視覚化し、複雑な手術中に、より正確な判断を下すことができるようになっている。

- 最新の画像診断システムでは、MRI、CT、透視などの複数の画像診断法を単一の手術ワークフローにシームレスに統合することが可能になり、手術室における精度と効率が向上しています。

- マルチモダリティ画像診断とデジタル統合への傾向は、外科手術に対する期待を再構築し、公的および民間の医療機関の両方で高度な画像診断プラットフォームの普及を促進している。

- そのため、シーメンス・ヘルスケアやGEヘルスケアといった企業は、高精細な画像化、高度なソフトウェア分析、手術室向けに設計された人間工学に基づいたデザインを組み合わせた次世代の外科用画像ソリューションを開発している。

- 高度な外科画像診断システムの需要は、病院、専門外科センター、研究機関全体で急速に高まっている。これは、医療提供者が患者の安全、業務効率、臨床精度をますます重視するようになっているためである。

欧州外科用画像診断市場の動向

ドライバ

精密手術および低侵襲手術に対する需要の高まり

- 低侵襲手術や画像誘導手術への嗜好の高まり、手術件数の増加、そして複雑な手術手技の増加が、市場成長の主要な原動力となっている。

- 例えば、2025年には、ジョンズ・ホプキンス病院が手術室に高精細腹腔鏡画像診断装置と3Dナビゲーションシステムを統合し、腫瘍外科手術と心血管外科手術の成績を向上させた。

- 病院や手術センターは、術中のミスを減らし、手術時間を短縮し、術後の回復を促進するために、高度な画像診断システムに投資している。

- デジタル手術やロボット支援手術の普及拡大と、医療提供者による精度と効率性への注力により、外科用画像診断市場は引き続き成長を牽引している。

- 外科インフラの拡充、病院近代化のための政府資金、そして臨床医の間での高度画像診断の利点に対する認識の高まりが、市場の成長をさらに促進している。

抑制/挑戦

高額な設備投資と複雑な運用

- 高度な画像診断機器には高額な初期投資費用に加え、運用・保守費用もかかるため、病院や小規模な外科センターにとっては課題となり、特定の地域での導入を阻害する要因となっている。

- 例えば、カナダの中規模病院に術中CTと血管造影システムを備えたハイブリッド手術室を設置する費用は500万ドルを超え、小規模施設がこれらの技術を導入するのは困難となっている。

- さらに、複数の画像診断モダリティの操作と統合の複雑さから、高度なワークフローの訓練を受けた熟練した技術者と外科医が必要となり、導入が遅れる可能性がある。

- 発展途上地域における特定の高度な画像診断手技に対する償還制度の制限も、特に高価なシステムや高度に専門的なシステムの普及を阻害する可能性がある。

- 費用対効果の高いシステム設計、包括的なトレーニングプログラム、政府または民間の資金提供イニシアチブを通じてこれらの課題を克服することは、外科画像技術の普及と持続的な成長を確実にするために不可欠となるだろう。

欧州外科用画像診断市場の範囲

市場は、技術、用途、製品、方式、エンドユーザーに基づいて区分される。

- テクノロジーによって

技術に基づいて、市場はイメージインテンシファイアCアームとフラットパネル検出器Cアームに区分されます。イメージインテンシファイアCアームセグメントは、病院での長年の実績と術中イメージングにおける確立された信頼性により、2025年に46.3%という最大の市場収益シェアを占めました。これらのシステムは、整形外科、外傷、心血管外科手術に適した高解像度透視を提供します。医師の習熟度と既存の手術室との統合の容易さが、導入を促進します。このセグメントは、新しい技術と比較してコスト効率の面でメリットがあります。複数の専門分野の手術ワークフローとの互換性が需要を強化します。外科医向けのトレーニングプログラムは、臨床的自信を高めます。強力な償還政策は、病院の調達を支援します。メンテナンスの容易さと再生品の入手可能性が、導入を促進します。整形外科および外傷手術の件数の増加が利用を維持します。規制当局の承認は、導入を促進します。手術ナビゲーションツールとの統合により、臨床アプリケーションが拡大します。継続的なデジタル強化により、画像品質が向上します。この分野は、私立病院と公立病院の両方で依然として好まれている。

フラットパネル検出器Cアームセグメントは、優れた画像解像度と低放射線被ばくを背景に、2026年から2033年にかけて12.9%という最も速いCAGRを記録すると予想されています。低侵襲手術の普及拡大が成長を後押ししています。病院は精密誘導手術のためにフラットパネルシステムへの投資を増やしています。3Dイメージングとナビゲーションとの統合により、複雑な介入がサポートされます。検出器感度の技術的改善により、臨床精度が向上します。専門外科センターの拡大により、導入が加速しています。ハイテクイメージングに対する有利な償還政策が購入を促進しています。高度なイメージングの利点に関する外科医の認識の高まりが、導入を促進しています。移動可能なフラットパネルユニットにより、手術室での柔軟性が向上します。ソフトウェアとイメージングアルゴリズムの継続的な研究開発により、パフォーマンスが向上します。外科医は、リアルタイムの視覚化のためにフラットパネルシステムを好みます。低侵襲手術に対する患者の需要が成長を支えています。病院とメーカーのパートナーシップにより、より迅速な導入が可能になります。

- 申請により

用途に基づいて、市場は整形外科および外傷外科、脳神経外科、心血管外科、消化器外科、およびその他の用途に分類されます。整形外科および外傷外科セグメントは、北米における骨折、関節置換、および筋骨格系疾患の有病率が高いため、2025年に42.7%という最大の市場収益シェアを占めました。病院では、骨折固定および脊椎手術中の術中画像診断にCアームが広く使用されています。整形外科部門の手術件数の多さが普及を支えています。償還対象範囲が購入を後押ししています。外科医は、複雑な介入にはリアルタイム画像診断を好みます。外来整形外科センターの拡大により、市場浸透率が高まります。Cアームの技術的アップグレードにより精度が向上します。トレーニングプログラムにより臨床医の熟練度が向上します。ナビゲーションツールとの統合により、結果が強化されます。多科病院は、柔軟な画像診断アプリケーションの恩恵を受けています。高齢化とスポーツ外傷により、需要はさらに高まっています。携帯型Cアームは、診療現場での使いやすさを向上させる。

脳神経外科分野は、低侵襲脳脊髄手術の需要増加に牽引され、2026年から2033年にかけて13.5%という最も速いCAGRを記録すると予想されています。高解像度イメージングにより、神経構造の正確な可視化が可能になります。専門の脳神経外科センターが拡大しており、普及を促進しています。ナビゲーションと術中MRIとの統合により、手術の精度が向上します。技術の進歩により、合併症率が低下します。トレーニングプログラムにより、脳神経外科医の間での普及が進みます。高度な手術に対する政府の償還が成長を支えています。低侵襲技術に対する患者の好みが普及を加速させています。病院は、成果を向上させるために最先端のイメージングに投資しています。フラットパネルおよびモバイルシステムとの互換性により、柔軟性が向上します。神経疾患の有病率の増加が需要を支えています。メーカーと学術機関との連携により、イノベーションが促進されます。

- 副産物

製品に基づいて、市場は移動式Cアーム、ミニCアーム、内視鏡、腹腔鏡、血管造影、手術ナビゲーションシステム、その他に分類されます。移動式Cアームセグメントは、携帯性、使いやすさ、複数の手術手順との統合により、2025年に44.1%という最大の市場収益シェアを占めました。病院は、手術室全体に柔軟に展開できるというメリットがあります。固定システムと比較したコスト効率の高さが、導入を促進します。複数の専門分野への適用性により、市場浸透率が向上します。メンテナンスとサービスサポートは広く利用可能です。外来手術センターの拡大が導入を促進します。整形外科、外傷、心血管外科における高い手術件数が需要を維持します。ユーザーフレンドリーなインターフェースにより、ワークフローの効率が向上します。規制当局の承認により、購入が促進されます。再生された移動式ユニットにより、小規模病院へのアクセスが拡大します。ナビゲーションツールとの統合により、精度が向上します。技術的なアップグレードにより、画像品質が向上します。病院は、柔軟性のために移動式ユニットを引き続き好んでいます。

手術ナビゲーションシステム分野は、精密誘導手術への嗜好の高まりにより、2026年から2033年にかけて13.2%という最も速いCAGRを記録すると予想されています。複雑な整形外科、脳神経外科、心血管外科手術によって導入が加速されています。術中画像との統合により精度が向上します。有利な償還政策が購入を後押しします。外科医のトレーニングと習熟により導入が促進されます。専門センターの拡大により導入が促進されます。メーカーと病院間の連携により導入が促進されます。技術の進歩によりソフトウェアの使いやすさが向上します。より安全で低侵襲な手術に対する患者の需要により使用が促進されます。病院は、より良い結果を得るためにナビゲーションシステムに投資しています。ロボット支援手術との統合により市場の成長がサポートされます。継続的なソフトウェアとハードウェアのアップグレードにより機能が強化されます。臨床上の利点に対する認識の高まりにより導入が促進されます。

- 施術方法別

市場は、モダリティに基づいて、MRI、X線、コンピュータ断層撮影、光学、核イメージング、および超音波に分類されます。X線セグメントは、コスト効率、幅広い利用可能性、および術中の汎用性により、2025年に45.6%という最大の市場収益シェアを占めました。病院は、整形外科、外傷、および心血管の手順にX線Cアームを広く使用しています。モバイルシステムと固定システムとの互換性により、導入が促進されます。強力な償還と規制当局の承認が普及を支えています。患者数が多いことが需要を牽引しています。トレーニングプログラムにより熟練度が向上します。技術的なアップグレードにより解像度が向上し、放射線が低減されます。手術ワークフローとの統合により効率性が確保されます。再生ユニットによりアクセス性が向上します。外科部門の拡張により成長が維持されます。信頼性の高いイメージングにより臨床医の好みが強化されます。病院は、高い手順負荷をサポートするために、X線Cアームに継続的に投資しています。

MRIセグメントは、神経外科および心血管介入における採用の増加に牽引され、2026年から2033年にかけて12.8%という最も速いCAGRを記録すると予想されています。MRI対応イメージングシステムにより、軟部組織の詳細な可視化が可能になります。専門病院の拡大により、導入が加速します。ナビゲーションおよびプランニングツールとの統合により、精度が向上します。低侵襲手術の選好が成長を促進します。政府の資金援助と償還により、導入が促進されます。技術の進歩により、画像の鮮明度と運用効率が向上します。外科医の認識により、導入が促進されます。ベンダーとの連携により、手術室への導入が促進されます。高度なMRIにより、合併症が軽減され、使用が促進されます。トレーニングプログラムにより、効果的な運用が保証されます。正確な術中イメージングに対する需要の高まりが成長を促進します。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院、診療所、その他に分類されます。病院セグメントは、手術件数の多さと確立されたインフラストラクチャにより、2025年に48.2%という最大の市場収益シェアを占めました。病院は、整形外科、心血管外科、および脳神経外科に複数の画像診断モダリティを導入しています。購買力により、ハイエンドのCアームの取得が可能になります。多専門外科センターは利用率を高めます。償還政策は調達を支援します。訓練されたスタッフの存在は、効果的な運用を保証します。継続的なアップグレードは臨床結果を改善します。外傷および整形外科ユニットの拡張は需要を維持します。ナビゲーションシステムとの統合は精度を高めます。研究および臨床試験は導入を促進します。メーカーとのパートナーシップはイノベーションへのアクセスを支援します。高い患者スループットは、複数の設置を正当化します。

外来手術センターは、外来患者数と低侵襲手術の増加により、2026年から2033年にかけて13.7%という最も速いCAGRを記録すると予想されています。モバイルでコンパクトな画像診断ソリューションは、限られた手術室スペースに適しています。日帰り整形外科、心血管外科、および脳神経外科手術の増加は、導入を促進します。有利な償還制度は調達を後押しします。ポータブルCアームとの統合により、手術効率が向上します。スタッフのトレーニングにより、画像診断能力が向上します。外来ネットワークの拡大は、機器の導入を促進します。患者の回復の早さと入院期間の短縮への嗜好が需要を後押しします。技術の進歩により、設置面積が縮小し、使いやすさが向上します。メーカーとのパートナーシップにより、タイムリーなアップグレードが可能になります。高度な画像診断の利点に対する認識が、導入を促進します。手術件数の増加は、継続的な市場拡大を支えます。

欧州外科用画像診断市場の地域別分析

- 欧州は、高度な医療インフラ、低侵襲手術の普及拡大、そして大手医療機器メーカーの強力な存在感を背景に、2025年には売上高の41.5%を占め、外科用画像診断市場を牽引しました。同地域の病院や専門外科センターは、手術精度の向上と患者転帰の改善を目指し、高解像度術中画像診断システム、手術ナビゲーションツール、統合画像診断プラットフォームへの投資をますます増やしています。

- 例えば、英国の主要病院では、脳神経外科、整形外科、心血管外科手術の精度を高めるために、高度な術中CTおよびMRIシステムを導入しており、これにより英国の欧州におけるリーダーシップの地位が強化されている。

- この地域の成長は、高い研究開発投資、革新的な画像技術に対する規制上の支援、そして確立された償還制度によってさらに支えられており、次世代の外科用画像ソリューションの迅速な導入を促進している。

英国外科用画像診断市場に関する洞察

2025年、英国の外科用画像診断市場は欧州の外科用画像診断市場を席巻し、地域全体の収益の28.9%を占めました。この成長は、高度な術中画像診断技術の高い普及率、確立された医療インフラ、そして大手医療機器メーカーの強力な存在感によって牽引されています。三次医療機関や専門外科センターにおける術中MRI、CT、および高度な透視システムの普及は、手術の精度を大幅に向上させています。マルチモーダル画像診断システムとデジタル手術室の統合の進展は、英国における持続的な市場優位性をさらに支えています。

カナダの外科用画像診断市場に関する洞察

カナダの外科用画像診断市場は、予測期間中に最も急速に成長する国になると予想されており、病院の近代化への投資増加、低侵襲手術の普及拡大、高度な手術室インフラの拡張、医療技術統合を促進する政府の医療政策の優遇措置などを背景に、2026年から2033年にかけて年平均成長率(CAGR)8.7%で拡大すると見込まれています。医療費の増加、公立病院における高度な画像診断システムへのアクセス向上、精密外科技術への継続的な投資などが、カナダ全土における市場成長を加速させると予想されます。

欧州外科用画像診断機器市場シェア

外科用画像処理業界は、主に以下のような実績のある企業によって牽引されています。

- シーメンス・ヘルスケアーズ(ドイツ)

- GEヘルスケア(米国)

- フィリップス・ヘルスケア(オランダ)

- キャノンメディカルシステムズ(日本)

- ジームイメージング(ドイツ)

- ホロジック(米国)

- 島津製作所(日本)

- プランメッド(フィンランド)

- OrthoScan(米国)

- メドトロニック(アイルランド)

- ブレインラボ(ドイツ)

- インヴィヴォ(米国)

- KVテクノロジーズ(フランス)

- ストライカー(米国)

- デピュー・シンセス(スイス)

- サムスンメディソン(韓国)

- ブラウン(ドイツ)

- 富士フイルムホールディングス(日本)

- 東芝メディカルシステムズ(日本)

- ケアストリーム・ヘルス(米国)

欧州外科用画像診断市場における最新動向

- In March 2023, Philips announced the launch of its Zenition 10 mobile C‑arm surgical imaging system, designed to deliver high‑quality fluoroscopic imaging and enhanced ergonomics for a wide range of surgical specialties, including orthopedics, trauma, and spine procedures. This launch expanded the company’s mobile imaging portfolio with a system aimed at improving intraoperative visualization and workflow efficiency

- In March 2024, Siemens Healthineers received FDA clearance for its CIARTIC Move mobile C‑arm platform, a next‑generation imaging system featuring autonomous driving functionality. The technology aims to streamline intraoperative imaging workflows by automating certain functions, improving consistency of image capture, and reducing operation times across orthopedic, trauma, and spine surgical procedures

- In April 2024, Karl Storz SE & Co. KG introduced its IMAGE1 S 4U 3D visualization platform, featuring native 3D imaging for endoscopic procedures. Designed to enhance image quality and depth perception during minimally invasive surgeries, the system supports improved procedural precision and surgeon ergonomics

- In May 2024, Intuitive Surgical announced the integration of advanced 3D imaging capabilities into its da Vinci robotic surgical platform, enhancing depth perception and tissue differentiation for surgeons performing complex robotic‑assisted procedures, particularly in urology, gynecology, and general surgery

- In June 2024, Brainlab AG received FDA approval for its Mixed Reality surgical navigation system, enabling surgeons to interact with 3D anatomical models using gesture controls and holographic visualization during operations — a significant step toward augmented reality‑enhanced image‑guided surgery

- In July 2025, X‑EIZO Corporation launched the CuratOR SC431 surgical field camera system, featuring 4K 60p image capture and advanced image stabilization for superior intraoperative visualization integrated with surgical monitors and recorders, enabling clearer imaging for surgeon teams during complex procedures

- In May 2025, **GE HealthCare Technologies introduced CleaRecon DL, an AI‑based 3D reconstruction technology for cone‑beam CT (CBCT) imaging, which enhances image quality and detail during interventional procedures, supporting more precise surgical navigation and decision‑making

- In May 2025, Philips partnered with Polarean to integrate advanced hyperpolarized Xenon MRI imaging (XENOVIEW) into Philips’ 3.0 T MRI platforms, positioning the technology to enhance functional imaging in surgical planning, particularly for lung and thoracic procedures

- In April 2025, **Canon Medical Systems Corporation launched an integrated hybrid imaging‑and‑navigation platform combining 3D C‑arm and fluoroscopy modules tailored to minimally invasive procedures, offering surgeons unified imaging support that enhances procedural accuracy and reduces operative times

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。