ヨーロッパの遠隔医療市場

Market Size in USD Billion

CAGR :

%

USD

8.73 Million

USD

29.18 Million

2023

2031

USD

8.73 Million

USD

29.18 Million

2023

2031

| 2024 –2031 | |

| USD 8.73 Million | |

| USD 29.18 Million | |

| % | |

ヨーロッパの遠隔医療市場、コンポーネント別(ハードウェア、通信/サービス、ソフトウェア、統合システム)、配信モード別(クラウドベースの配信モード、Web ベースの配信モード、オンプレミスの配信モード)、購入モード別(グループ購入と個人購入)、アプリケーション別(一般診察、病理学、神経学、心臓病学、皮膚科、外科、婦人科、整形外科、眼科、放射線科、その他)、エンドユーザー別(病院遠隔医療、医師遠隔医療、在宅遠隔医療、その他) - 2031 年までの業界動向と予測。

ヨーロッパの遠隔医療市場の分析と洞察

欧州慢性疾患連合によると、毎年、欧州では心血管疾患 (CVD) が原因で 390 万人が死亡しており、欧州連合 (EU) 内では 180 万人を超える死亡が記録されています。CVD は欧州の全死亡者の 45% を占め、欧州連合全体の死亡者の 37% を占めています。

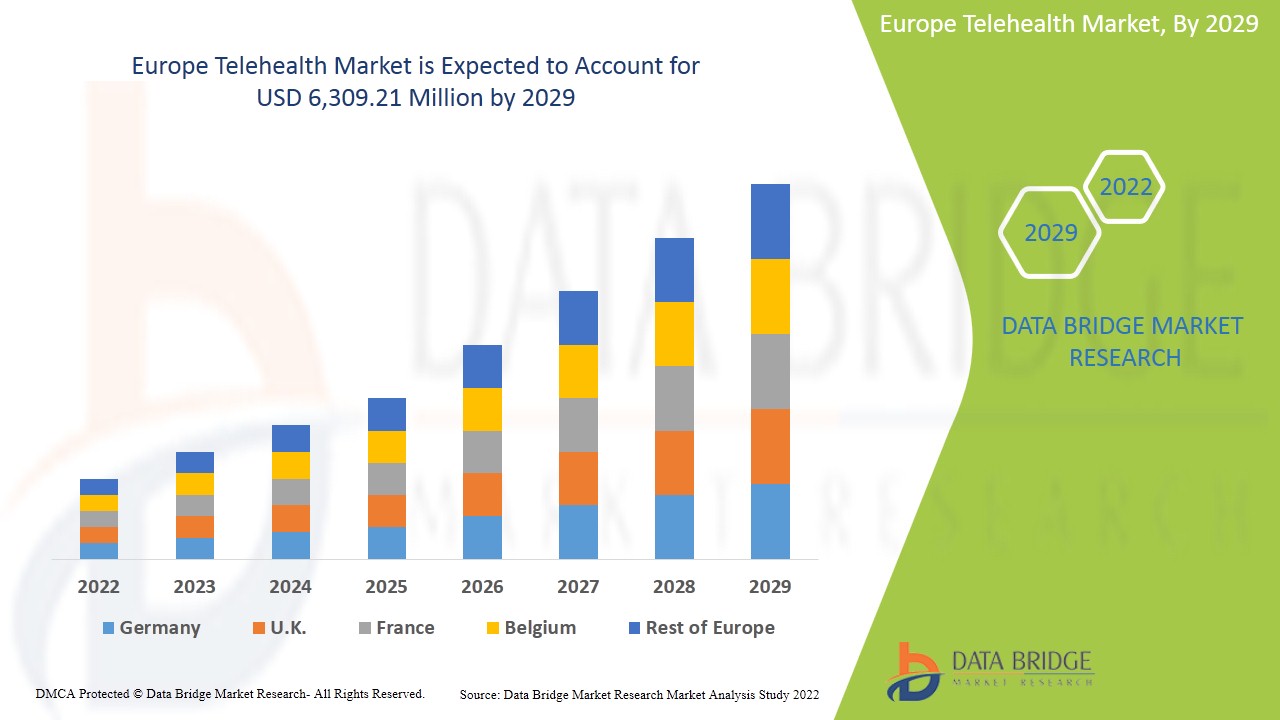

データブリッジ・マーケット・リサーチは、ヨーロッパの遠隔医療市場は2023年の87億3,000万米ドルから2031年には291億8,000万米ドルに達し、2024年から2031年の予測期間に16.7%のCAGRで成長すると分析しています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2024年から2031年 |

|

基準年 |

2023 |

|

歴史的な年 |

2022 (2016~2021年にカスタマイズ可能) |

|

定量単位 |

収益(10億米ドル) |

|

対象セグメント |

コンポーネント(ハードウェア、通信/サービス、ソフトウェア、統合システム)、配信モード(クラウドベースの配信モード、Webベースの配信モード、オンプレミスの配信モード)、購入モード(グループ購入と個別購入)、アプリケーション(一般診察、病理学、神経学、心臓病学、皮膚科、外科、婦人科、整形外科、眼科、放射線科、その他)、エンドユーザー(病院遠隔医療、医師遠隔医療、在宅遠隔医療、その他) |

|

対象国 |

英国、ドイツ、イタリア、フランス、スペイン、スイス、ロシア、オランダ、トルコ、ベルギー、その他のヨーロッパ諸国 |

|

対象となる市場プレーヤー |

Teladoc Health, Inc.、Medtronic、Koninklijke Philips NV、Honeywell International Inc.、Siemens Healthineers AG、F. Hoffmann-La Roche Ltd.、AMN Healthcare Services Inc.、American Well (Amwell)、Oracle、GCX Corporation、Aerotel Medical Systems Ltd.、GE Healthcare、AMD Europe Telemedicine、Omron Healthcare Inc.など |

市場の定義

テレヘルスとは、通信とデジタル技術を使用してヘルスケア サービスと医療情報を提供することです。これには、仮想相談、患者の遠隔モニタリング、遠隔治療、遠隔薬局、遠隔医療など、幅広い遠隔ヘルスケア サービスが含まれます。テレヘルスを通じて、患者は多くの場合、自宅にいながらにして、遠隔でヘルスケア提供者から医療ケア、アドバイス、治療を受けることができます。この革新的なアプローチにより、特に地方や医療サービスが行き届いていない地域の人々のヘルスケアへのアクセスが改善され、ケア提供の効率が向上します。テレヘルスは、その利便性、費用対効果、およびタイムリーでアクセスしやすい医療サポートを可能にすることで健康成果を向上させる可能性があることから、大きな人気を得ています。

ヨーロッパの遠隔医療市場の動向

このセクションでは、市場の推進要因、機会、制約、課題について理解します。これらについては、以下で詳しく説明します。

ドライバー

- 慢性疾患や症状の増加

心血管疾患、糖尿病、呼吸器疾患などの慢性疾患は、継続的な管理とモニタリングが必要であり、多くの場合、医療提供者への頻繁な通院が必要になります。遠隔医療は、これらの疾患を遠隔で管理するための適切かつ費用対効果の高い方法を提供し、患者が頻繁に直接通院しなくても治療を受けられるようにします。

遠隔医療プラットフォームにより、患者は自宅からバイタルサインを監視し、症状を追跡し、医療提供者とコミュニケーションをとることができます。これにより患者の利便性が向上するだけでなく、医療提供者は患者をより綿密に監視し、問題が発生した場合に早期に介入することができます。さらに、遠隔医療は入院や救急外来の必要性を減らすことができるため、慢性疾患の管理に関連する医療費の削減にも役立ちます。

- アクセスしやすく広く普及しているM-Healthアプリケーション

モバイル ヘルス アプリケーションは、スマートフォンやタブレットで利用できることが多く、患者は遠隔地から医療サービスや情報にアクセスできます。医療提供者との仮想相談、バイタル サインの遠隔監視、服薬リマインダーなど、さまざまな遠隔医療サービスが利用できます。スマートフォンやタブレットが世界中で広く普及したことにより、患者は場所を問わず mHealth アプリケーションにアクセスしやすくなりました。このアクセス性の向上により、特に従来の医療施設へのアクセスが制限される可能性のある農村部や医療サービスが行き届いていない地域で、遠隔医療サービスが利用できるようになりました。

さらに、mHealth アプリケーションのユーザーフレンドリーなインターフェースと機能性は、患者の間での広範な採用に貢献しています。これらのアプリケーションは、直感的で使いやすいように設計されていることが多く、患者がより効果的に健康を管理し、遠隔医療サービスをより簡単に利用できるようにします。

拘束

- 医療ITツールに関連する高コスト

The high cost associated with healthcare IT tools is a significant restraint on the Europe telehealth market. Implementing telehealth services requires substantial investment in systems, software, and hardware, which can be a barrier for many healthcare providers, especially those with limited financial resources. The cost of acquiring, implementing, and maintaining telehealth systems, software, and hardware can be prohibitively high, preventing some healthcare organizations from adopting telehealth solutions. Additionally, the complexity of integrating these IT tools with existing healthcare systems and ensuring interoperability can further increase costs. Training healthcare professionals to effectively use these tools also adds to the overall cost of implementing telehealth services.

Opportunity

- Growing Expansion of Telehealth Application

The expansion of telehealth services and the increased use of remote consultations are opening up new opportunities for telehealth market players. Telehealth platforms enable healthcare providers to assess patients remotely, provide guidance, and monitor treatment progress, offering greater accessibility and convenience for patients with musculoskeletal conditions. By eliminating geographical barriers and making healthcare more widely available, telehealth can reach patients who might otherwise face challenges accessing medical care due to distance or limited healthcare infrastructure. This growing access allows telehealth companies to cater to a broader patient base and expand their offerings. With real-time monitoring through video consultations, secure messaging, and remote monitoring devices, healthcare professionals can keep track of patients' vital signs, progress, and conditions without needing in-person visits. The seamless integration of health monitoring tools into telehealth platforms also supports personalized care management, making it easier for healthcare providers to offer high-quality, continuous care to patients. This trend presents a significant opportunity for telehealth market players to enhance their services and grow their market share.

Challenge

- Software Incompatibility Issues Due to Varying Data Standards

In the evolving landscape of the Telehealth market, the integration and exchange of data among diverse software systems, including electronic health records (EHRs), remote monitoring platforms, and healthcare provider systems, pose significant challenges. The lack of standardized data formats and protocols leads to interoperability issues, hindering effective communication and data sharing. This disparity among software systems results in fragmented information, impeding the seamless flow of data crucial for monitoring. Furthermore, the integration of data from various sources, such as wearable devices and electronic medical records, encounters hurdle due to differing proprietary formats. This complexity in consolidating and analyzing data hampers the efficiency of digital therapeutic solutions, contributing to implementation delays, increased costs, and obstacles in market growth.

Recent Developments

- In August 2023, Fresenius SE & Co. KGaA announced the FDA's 510(k) clearance for Versi HD with GuideMe Software, a fully redesigned self-guided interface for the company's VersiHD chronic home hemodialysis (HHD) equipment. The goal of VersiHD with GuideMe Software is to change how nurses and patients see HHD. This helped the company to expand its product line with availability in the market

- In April 2023, Medtronic and DaVita Inc. jointly launched Mozarc Medical, an independent company dedicated to transforming kidney health and advancing patient-centered technology solutions

- In January 2022, Evoqua Water Technologies LLC finalized the acquisition of the renal business formerly operated by Mar Cor Purification, a subsidiary of STERIS Plc. This acquisition will broaden Evoqua's service presence in North America, strengthening its position in the healthcare sector

- In December 2021, ExThera Medical and Asahi Kasei Medical Co., Ltd., a core operating company of the Asahi Kasei Group, signed an exclusive distribution agreement in Japan for ExThera's Seraph 100 Microbind Affinity Blood Filter (Seraph 100). Under the agreement, ExThera Medical and Asahi Kasei Medical Co., Ltd. collaborated to secure regulatory approval of Seraph 100 for commercialization in Japan. This agreement, as a significant step, helped the company in the expansion of the intensive care business field

Europe Telehealth Market Scope

The Europe telehealth market is segmented into five notable segments based on component, delivery mode, mode of purchase, application, and end user.

The growth among segments helps you analyze niche pockets of growth and strategies to approach the market and determine your core application areas and the differences in your target markets.

Component

- Hardware

- Telecommunication/Services

- Software

- Integrated Systems

On the basis of component, the market is segmented into hardware, telecommunication/ services, software and integrated systems.

Delivery Mode

- Cloud-Based Delivery Mode

- Web-Based Delivery Mode

- On-Premise Delivery Mode

配信モードに基づいて、市場はクラウドベースの配信モード、Web ベースの配信モード、オンプレミスの配信モードに分類されます。

購入方法

- グループ購入

- 個人購入

購入方法に基づいて、市場はグループ購入と個人購入に分けられます。

応用

- 一般相談

- 病理学

- 神経学

- 心臓病学

- 皮膚科

- 手術

- 婦人科

- 整形外科

- 眼科

- 放射線科

- その他

用途に基づいて、市場は一般診察、病理学、神経学、心臓学、皮膚科、外科、婦人科、整形外科、眼科、放射線学、その他に分類されます。

エンドユーザー

- 病院遠隔医療

- 医師による遠隔医療

- ホームテレヘルス

- その他

エンドユーザーに基づいて、市場は病院遠隔医療、医師遠隔医療、在宅遠隔医療、その他に分類されます。

ヨーロッパ遠隔医療市場の地域分析/洞察

ヨーロッパの遠隔医療市場は、コンポーネント、配信モード、購入モード、アプリケーション、エンドユーザーに基づいて、5 つの主要なセグメントに分類されます。

この市場レポートで取り上げられている国は、英国、ドイツ、イタリア、フランス、スペイン、スイス、ロシア、オランダ、トルコ、ベルギー、およびその他のヨーロッパ諸国です。

英国は、先進的なテクノロジーの導入、堅牢な医療インフラ、成熟した市場により、ヨーロッパ地域で優位に立つことが期待されています。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える国内市場における個別の市場影響要因と規制の変更も提供しています。新規販売、交換販売、国の人口統計、規制行為、輸出入関税などのデータ ポイントは、各国の市場シナリオを予測するために使用される主要な指標の一部です。また、国別データの予測分析を提供する際には、ヨーロッパ ブランドの存在と可用性、地元および国内ブランドとの競争が激しいか少ないために直面する課題、販売チャネルの影響も考慮されます。

競争環境とヨーロッパの遠隔医療市場シェア分析

ヨーロッパのテレヘルス市場の競争状況は、競合他社の詳細を提供します。詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、生産拠点と施設、会社の強みと弱み、製品の発売、製品の承認、製品の幅と広さ、アプリケーションの優位性、製品タイプのライフライン曲線が含まれます。上記のデータ ポイントは、会社の市場への重点にのみ関連しています。

市場で活動している主要な市場プレーヤーには、Teladoc Health、Inc.、Medtronic、Koninklijke Philips NV、Honeywell International Inc.、Siemens Healthineers AG、F. Hoffmann-La Roche Ltd.、AMN Healthcare Services Inc.、Included American Well (Amwell)、Oracle、GCX Corporation、Aerotel Medical Systems Ltd.、GE Healthcare、AMD Europe Telemedicine、Omron Healthcare Inc. などがあります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 欧州テレヘルス市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 DBMR TRIPODデータ検証モデル

2.5 主要なオピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 市場アプリケーションカバレッジグリッド

2.8 製品ライフライン曲線

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 概要

4つのプレミアムインサイト

4.1 戦略的決定

4.2 ヨーロッパのテレヘルス市場は4つのセグメントに分かれている(構成別)

4.3 PESTEL分析

4.4 ポーターの5つの力

5 規則

6 市場概要

6.1 ドライバー

6.1.1 慢性疾患や症状の増加

6.1.2 アクセスしやすく広く普及しているMHEALTHアプリケーション

6.1.3 地方における遠隔医療の需要の高まり

6.2 拘束

6.2.1 医療ITツールに関連する高コスト

6.2.2 不十分または一貫性のない払い戻しポリシー

6.2.3 厳格な規制枠組み

6.3 機会

6.3.1 テレヘルスアプリケーションの拡大

6.3.2 ユーザー向けパーソナライズデバイスへの注目の高まり

6.3.3 人々の意識を高める

6.4 課題

6.4.1 データ標準の違いによるソフトウェアの非互換性の問題

6.4.2 遠隔医療プラットフォームに対するサイバー攻撃のリスク、患者のプライバシー侵害

7 ヨーロッパのテレヘルス市場(構成別)

7.1 概要

7.2 ハードウェア

7.2.1 医療用周辺機器

7.2.1.1 血圧モニター

7.2.1.2 血糖値測定器

7.2.1.3 パルスオキシメータ

7.2.1.4 心電図モニター

7.2.1.5 体重計

7.2.1.6 ピークフローメーター

7.2.1.7 その他

7.2.2 デバイス位置決めソリューション

7.2.2.1 タブレットアーム

7.2.2.2 テーブルアップグレードキット

7.2.2.3 コンパクトテーブル

7.2.2.4 ベッド上テーブル

7.2.2.5 表面実装

7.2.2.6 レールマウント

7.2.2.7 その他

7.2.3 モニター

7.2.4 その他

7.2.5 モバイル

7.2.5.1 カートベース

7.2.5.1.1 可変高さ

7.2.5.1.2 固定高さ

7.2.5.2 ロールスタンドベース

7.2.5.2.1 可変高さ

7.2.5.2.2 固定高さ

7.2.6 修正済み

7.2.6.1 チャネル/壁

7.2.6.2 カウンタートップ

7.2.6.3 ポスト/なし

7.2.6.4 その他

7.3 通信/サービス

7.4 ソフトウェア

7.4.1 統合ソフトウェア

7.4.2 スタンドアロンソフトウェア

7.5 統合システム

8 ヨーロッパのテレヘルス市場(提供形態別)

8.1 概要

8.2 クラウドベースの配信

8.3 ウェブベースの配信

8.4 オンプレミス配信モード

9 ヨーロッパのテレヘルス市場(購入形態別)

9.1 概要

9.2 グループ購入

9.3 個人購入

10 ヨーロッパのテレヘルス市場(アプリケーション別)

10.1 概要

10.2 一般的な相談

10.3 病理学

10.4 神経学

10.5 心臓病学

10.6 皮膚科

10.7 手術

10.8 婦人科

10.9 整形外科

10.1 眼科

10.11 放射線学

10.12 その他

11 欧州テレヘルス市場(エンドユーザー別)

11.1 概要

11.2 病院テレヘルス

11.3 医師による遠隔医療

11.4 在宅テレヘルス

11.5 その他

12 ヨーロッパのテレヘルス市場(国別)

12.1 ヨーロッパ

12.1.1 英国

12.1.2 ドイツ

12.1.3 イタリア

12.1.4 フランス

12.1.5 スペイン

12.1.6 スイス

12.1.7 ロシア

12.1.8 オランダ

12.1.9 トルコ

12.1.10 ベルギー

12.1.11 その他のヨーロッパ

13 ヨーロッパのテレヘルス市場:企業の状況

13.1 企業シェア分析: ヨーロッパ

14 SWOT分析

15 会社概要

15.1 ロイヤルフィリップスNV、

15.1.1 会社概要

15.1.2 収益分析

15.1.3 製品ポートフォリオ

15.1.4 最近の開発

15.2 メドトロニック

15.2.1 会社概要

15.2.2 収益分析

15.2.3 製品ポートフォリオ

15.2.4 最近の開発

15.3 ハネウェルインターナショナル株式会社

15.3.1 会社のスナップショット

15.3.2 収益分析

15.3.3 製品ポートフォリオ

15.3.4 最近の開発

15.4 TELADOC ヘルス株式会社

15.4.1 会社のスナップショット

15.4.2 収益分析

15.4.3 製品ポートフォリオ

15.4.4 最近の動向

15.5 エアロテル医療システム

15.5.1 会社のスナップショット

15.5.2 製品ポートフォリオ

15.5.3 最近の開発

15.6 アメリカンウェル

15.6.1 会社のスナップショット

15.6.2 8.2 収益分析

15.6.3 製品ポートフォリオ

15.6.4 最近の動向

15.7 AMNヘルスケア

15.7.1 会社のスナップショット

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 最近の動向

15.8 F.ホフマン・ラ・ロッシュ株式会社

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 製品ポートフォリオ

15.8.4 最近の開発

15.9 GCX株式会社

15.9.1 会社のスナップショット

15.9.2 製品ポートフォリオ

15.9.3 最近の開発

15.1 GEヘルスケア

15.10.1 会社のスナップショット

15.10.2 収益分析

15.10.3 製品ポートフォリオ

15.10.4 最近の開発

15.11 オムロン ヘルスケア株式会社

15.11.1 会社のスナップショット

15.11.2 製品ポートフォリオ

15.11.3 最近の動向

15.12 オラクル

15.12.1 会社のスナップショット

15.12.2 収益分析

15.12.3 サービスポートフォリオ

15.12.4 最近の動向

15.13 シーメンスヘルスケア社

15.13.1 会社概要

15.13.2 収益分析

15.13.3 製品ポートフォリオ

15.13.4 最近の開発

16 アンケート

17 関連レポート

表のリスト

表1 ヨーロッパのテレヘルス市場、コンポーネント別、2022-2031年(百万米ドル)

表2 ヨーロッパのテレヘルス市場におけるハードウェア、タイプ別、2022年~2031年(百万米ドル)

表3 欧州の遠隔医療市場における医療周辺機器、タイプ別、2022年~2031年(百万米ドル)

表4 ヨーロッパのテレヘルス市場におけるデバイスポジショニングソリューション、タイプ別、2022-2031年(百万米ドル)

表5 ヨーロッパのテレヘルス市場におけるハードウェア、モダリティ別、2022年~2031年(百万米ドル)

表6 欧州のモバイルテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表7 欧州のカートベースのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表8 ヨーロッパのロールスタンドベースのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表9 ヨーロッパの固定テレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表10 ヨーロッパのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年(百万米ドル)

表11 欧州テレヘルス市場、提供形態別、2022年~2031年(百万米ドル)

表12 欧州テレヘルス市場、購入形態別、2022年~2031年(百万米ドル)

表13 欧州テレヘルス市場、アプリケーション別、2022-2031年(百万米ドル)

表14 欧州テレヘルス市場、エンドユーザー別、2022年~2031年(百万米ドル)

表15 ヨーロッパのテレヘルス市場、2022年~2031年(百万米ドル)

表16 ヨーロッパのテレヘルス市場、構成別、2022年~2031年(百万米ドル)

表17 ヨーロッパのテレヘルス市場におけるハードウェア、タイプ別、2022-2031年(百万米ドル)

表18 欧州の遠隔医療市場における医療周辺機器、タイプ別、2022年~2031年(百万米ドル)

表19 欧州の遠隔医療市場におけるデバイスポジショニングソリューション、タイプ別、2022年~2031年(百万米ドル)

表20 欧州のテレヘルス市場におけるハードウェア、モダリティ別、2022年~2031年(百万米ドル)

表21 欧州のモバイルテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表22 欧州のカートベースのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表23 ヨーロッパのロールスタンドベースのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表24 ヨーロッパの固定テレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表25 ヨーロッパのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年(百万米ドル)

表26 欧州テレヘルス市場、提供形態別、2022年~2031年(百万米ドル)

表27 欧州テレヘルス市場、購入形態別、2022年~2031年(百万米ドル)

表28 欧州テレヘルス市場、アプリケーション別、2022-2031年(百万米ドル)

表29 欧州テレヘルス市場、エンドユーザー別、2022年~2031年(百万米ドル)

表30 英国のテレヘルス市場、構成別、2022年~2031年(百万米ドル)

表31 英国のテレヘルス市場におけるハードウェア、タイプ別、2022年~2031年(百万米ドル)

表32 英国の遠隔医療市場における医療周辺機器、タイプ別、2022年~2031年(百万米ドル)

表33 英国の遠隔医療市場におけるデバイスポジショニングソリューション、タイプ別、2022年~2031年(百万米ドル)

表34 英国のテレヘルス市場におけるハードウェア、モダリティ別、2022年~2031年(百万米ドル)

表35 英国のモバイルテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表36 英国のCARTベースのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表37 英国ロールスタンドベースのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表38 英国の固定テレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表 39 英国のテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年 (百万米ドル)

表40 英国のテレヘルス市場、提供形態別、2022年~2031年(百万米ドル)

表41 英国のテレヘルス市場、購入形態別、2022年~2031年(百万米ドル)

表42 英国テレヘルス市場、アプリケーション別、2022-2031年(百万米ドル)

表43 英国のテレヘルス市場、エンドユーザー別、2022年~2031年(百万米ドル)

表44 ドイツの遠隔医療市場、構成別、2022年~2031年(百万米ドル)

表45 ドイツのテレヘルス市場におけるハードウェア、タイプ別、2022年~2031年(百万米ドル)

表46 ドイツの遠隔医療市場における医療周辺機器、タイプ別、2022年~2031年(百万米ドル)

表47 ドイツの遠隔医療市場におけるデバイスポジショニングソリューション、タイプ別、2022年~2031年(百万米ドル)

表48 ドイツのテレヘルス市場におけるハードウェア、モダリティ別、2022年~2031年(百万米ドル)

表49 ドイツのモバイルテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表50 ドイツのCARTベースのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表51 ドイツロールスタンドベースのテレヘルス市場、タイプ別、2022-2031年(百万米ドル)

表52 ドイツのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表53 ドイツのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年(百万米ドル)

表54 ドイツの遠隔医療市場、提供形態別、2022年~2031年(百万米ドル)

表55 ドイツのテレヘルス市場、購入形態別、2022年~2031年(百万米ドル)

表56 ドイツのテレヘルス市場、アプリケーション別、2022年~2031年(百万米ドル)

表57 ドイツのテレヘルス市場、エンドユーザー別、2022年~2031年(百万米ドル)

表58 イタリアのテレヘルス市場、構成別、2022-2031年(百万米ドル)

表 59 イタリアのテレヘルス市場におけるハードウェア、タイプ別、2022-2031年 (百万米ドル)

表60 イタリアの遠隔医療市場における医療周辺機器、タイプ別、2022年~2031年(百万米ドル)

表61 イタリアの遠隔医療市場におけるデバイスポジショニングソリューション、タイプ別、2022-2031年(百万米ドル)

表62 イタリアのテレヘルス市場におけるハードウェア、モダリティ別、2022年~2031年(百万米ドル)

表63 イタリアのモバイルテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表64 イタリアのカートベースのテレヘルス市場、タイプ別、2022-2031年(百万米ドル)

表65 イタリアのテレヘルス市場におけるロールスタンドベース、タイプ別、2022-2031年(百万米ドル)

表66 イタリアのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表67 イタリアのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年(百万米ドル)

表68 イタリアのテレヘルス市場、提供形態別、2022年~2031年(百万米ドル)

表69 イタリアのテレヘルス市場、購入形態別、2022年~2031年(百万米ドル)

表 70 イタリアのテレヘルス市場、アプリケーション別、2022-2031年 (百万米ドル)

表 71 イタリアのテレヘルス市場、エンドユーザー別、2022-2031年 (百万米ドル)

表72 フランスのテレヘルス市場、構成別、2022年~2031年(百万米ドル)

表 73 フランスのテレヘルス市場におけるハードウェア、タイプ別、2022-2031年 (百万米ドル)

表 74 フランスの遠隔医療市場における医療周辺機器、タイプ別、2022-2031年(百万米ドル)

表 75 フランスの遠隔医療市場におけるデバイスポジショニングソリューション、タイプ別、2022-2031年 (百万米ドル)

表 76 フランスのテレヘルス市場におけるハードウェア、モダリティ別、2022-2031年 (百万米ドル)

表 77 フランスのモバイルテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 78 フランスの CART ベースのテレヘルス市場、タイプ別、2022-2031 年 (百万米ドル)

表 79 フランスロールスタンドベースのテレヘルス市場、タイプ別、2022-2031年(百万米ドル)

表80 フランスの固定テレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表81 フランスのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年(百万米ドル)

表82 フランスの遠隔医療市場、提供形態別、2022年~2031年(百万米ドル)

表83 フランスのテレヘルス市場、購入形態別、2022年~2031年(百万米ドル)

表84 フランスのテレヘルス市場、アプリケーション別、2022-2031年(百万米ドル)

表85 フランスのテレヘルス市場、エンドユーザー別、2022年~2031年(百万米ドル)

表86 スペインのテレヘルス市場、構成別、2022-2031年(百万米ドル)

表 87 スペインのテレヘルス市場におけるハードウェア、タイプ別、2022-2031年 (百万米ドル)

表88 スペインの遠隔医療市場における医療周辺機器、タイプ別、2022年~2031年(百万米ドル)

表 89 スペインの遠隔医療市場におけるデバイスポジショニングソリューション、タイプ別、2022-2031年 (百万米ドル)

表90 スペインのテレヘルス市場におけるハードウェア、モダリティ別、2022-2031年(百万米ドル)

表91 スペインのモバイルテレヘルス市場、タイプ別、2022-2031年(百万米ドル)

表92 スペインのカートベースのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表93 スペインのテレヘルス市場におけるロールスタンドベース、タイプ別、2022-2031年(百万米ドル)

表94 スペインのテレヘルス市場、タイプ別、2022年~2031年(百万米ドル)

表95 スペインのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年(百万米ドル)

表96 スペインのテレヘルス市場、提供形態別、2022年~2031年(百万米ドル)

表97 スペインのテレヘルス市場、購入形態別、2022年~2031年(百万米ドル)

表98 スペインのテレヘルス市場、アプリケーション別、2022-2031年(百万米ドル)

表99 スペインのテレヘルス市場、エンドユーザー別、2022年~2031年(百万米ドル)

表 100 スイスのテレヘルス市場、コンポーネント別、2022-2031 年 (百万米ドル)

表 101 スイスのテレヘルス市場におけるハードウェア、タイプ別、2022-2031年 (百万米ドル)

表 102 スイスの遠隔医療市場における医療周辺機器、タイプ別、2022-2031年(百万米ドル)

表 103 スイスの遠隔医療市場におけるデバイスポジショニングソリューション、タイプ別、2022-2031年 (百万米ドル)

表 104 スイスのテレヘルス市場におけるハードウェア、モダリティ別、2022-2031年 (百万米ドル)

表 105 スイスのモバイルテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 106 スイスのカートベースのテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 107 スイスのロールスタンドベースのテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 108 スイスのテレヘルス市場、タイプ別、2022-2031年(百万米ドル)

表 109 スイスのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年 (百万米ドル)

表 110 スイスのテレヘルス市場、提供形態別、2022-2031年(百万米ドル)

表 111 スイスのテレヘルス市場、購入形態別、2022-2031年(百万米ドル)

表 112 スイスのテレヘルス市場、アプリケーション別、2022-2031年 (百万米ドル)

表 113 スイスのテレヘルス市場、エンドユーザー別、2022-2031年 (百万米ドル)

表 114 ロシアのテレヘルス市場、構成別、2022-2031年 (百万米ドル)

表 115 ロシアのテレヘルス市場におけるハードウェア、タイプ別、2022-2031年 (百万米ドル)

表 116 ロシアの遠隔医療市場における医療周辺機器、タイプ別、2022-2031年 (百万米ドル)

表 117 ロシアのテレヘルス市場におけるデバイスポジショニングソリューション、タイプ別、2022-2031年 (百万米ドル)

表 118 ロシアのテレヘルス市場におけるハードウェア、モダリティ別、2022-2031年 (百万米ドル)

表 119 ロシアのモバイルテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 120 ロシアのカートベースのテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表121 ロシアのテレヘルス市場におけるロールスタンド、タイプ別、2022-2031年(百万米ドル)

表 122 ロシアのテレヘルス市場、タイプ別、2022-2031年(百万米ドル)

表 123 ロシアのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年 (百万米ドル)

表 124 ロシアのテレヘルス市場、提供形態別、2022-2031年(百万米ドル)

表 125 ロシアのテレヘルス市場、購入形態別、2022-2031年(百万米ドル)

表 126 ロシアのテレヘルス市場、アプリケーション別、2022-2031年 (百万米ドル)

表 127 ロシアのテレヘルス市場、エンドユーザー別、2022-2031年 (百万米ドル)

表 128 オランダのテレヘルス市場、構成別、2022-2031年 (百万米ドル)

表 129 オランダのテレヘルス市場におけるハードウェア、タイプ別、2022-2031年 (百万米ドル)

表 130 オランダの遠隔医療市場における医療周辺機器、タイプ別、2022-2031年 (百万米ドル)

表 131 オランダの遠隔医療市場におけるデバイスポジショニングソリューション、タイプ別、2022-2031年 (百万米ドル)

表 132 オランダのテレヘルス市場におけるハードウェア、モダリティ別、2022-2031 年 (百万米ドル)

表 133 オランダのモバイルテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 134 オランダのカートベースのテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 135 オランダのテレヘルス市場におけるロールスタンド、タイプ別、2022-2031年 (百万米ドル)

表 136 オランダのテレヘルス市場、タイプ別、2022-2031年(百万米ドル)

表 137 オランダのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年 (百万米ドル)

表 138 オランダのテレヘルス市場、提供形態別、2022-2031年(百万米ドル)

表 139 オランダのテレヘルス市場、購入形態別、2022-2031年(百万米ドル)

表 140 オランダのテレヘルス市場、アプリケーション別、2022-2031年 (百万米ドル)

表 141 オランダのテレヘルス市場、エンドユーザー別、2022-2031年 (百万米ドル)

表 142 トルコの遠隔医療市場、構成別、2022-2031年 (百万米ドル)

表 143 トルコのテレヘルス市場におけるハードウェア、タイプ別、2022-2031年 (百万米ドル)

表 144 トルコの遠隔医療市場における医療周辺機器、タイプ別、2022-2031年 (百万米ドル)

表 145 トルコの遠隔医療市場におけるデバイス配置ソリューション、タイプ別、2022-2031 年 (百万米ドル)

表 146 トルコのテレヘルス市場におけるハードウェア、モダリティ別、2022-2031年 (百万米ドル)

表 147 トルコのモバイルテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 148 トルコカートベースのテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 149 トルコロールスタンドベースのテレヘルス市場、タイプ別、2022-2031年(百万米ドル)

表 150 トルコのテレヘルス市場、タイプ別、2022-2031年(百万米ドル)

表 151 トルコのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年 (百万米ドル)

表 152 トルコのテレヘルス市場、提供形態別、2022-2031年(百万米ドル)

表 153 トルコのテレヘルス市場、購入形態別、2022-2031年(百万米ドル)

表 154 トルコのテレヘルス市場、アプリケーション別、2022-2031年 (百万米ドル)

表 155 トルコのテレヘルス市場、エンドユーザー別、2022-2031年 (百万米ドル)

表 156 ベルギーのテレヘルス市場、構成別、2022-2031年 (百万米ドル)

表 157 ベルギーのテレヘルス市場におけるハードウェア、タイプ別、2022-2031年 (百万米ドル)

表 158 ベルギーの遠隔医療市場における医療周辺機器、タイプ別、2022-2031年 (百万米ドル)

表 159 ベルギーの遠隔医療市場におけるデバイスポジショニングソリューション、タイプ別、2022-2031年 (百万米ドル)

表 160 ベルギーのテレヘルス市場におけるハードウェア、モダリティ別、2022-2031年 (百万米ドル)

表 161 ベルギーのモバイルテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 162 ベルギーのカートベースのテレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 163 ベルギーのテレヘルス市場におけるロールスタンド、タイプ別、2022-2031年 (百万米ドル)

表 164 ベルギーの固定テレヘルス市場、タイプ別、2022-2031年 (百万米ドル)

表 165 ベルギーのテレヘルス市場におけるソフトウェア、タイプ別、2022-2031年 (百万米ドル)

表 166 ベルギーのテレヘルス市場、提供形態別、2022-2031年(百万米ドル)

表 167 ベルギーのテレヘルス市場、購入形態別、2022-2031年(百万米ドル)

表 168 ベルギーのテレヘルス市場、アプリケーション別、2022-2031年 (百万米ドル)

表 169 ベルギーのテレヘルス市場、エンドユーザー別、2022-2031年 (百万米ドル)

表 170 ヨーロッパのその他の地域のテレヘルス市場、コンポーネント別、2022-2031年 (百万米ドル)

図表一覧

図1 ヨーロッパのテレヘルス市場:セグメンテーション

図2 ヨーロッパのテレヘルス市場: データの三角測量

図3 ヨーロッパのテレヘルス市場: DROC分析

図4 ヨーロッパのテレヘルス市場:ヨーロッパと地域の市場分析

図5 ヨーロッパのテレヘルス市場:企業調査分析

図6 ヨーロッパのテレヘルス市場:インタビュー人口統計

図7 ヨーロッパのテレヘルス市場:市場アプリケーションカバレッジグリッド

図8 ヨーロッパのテレヘルス市場: DBMR市場ポジショングリッド

図9 ヨーロッパのテレヘルス市場: ベンダーシェア分析

図10 ヨーロッパのテレヘルス市場:セグメンテーション

図11 ヨーロッパのテレヘルス市場の概要

図12 慢性疾患や慢性疾患の有病率の増加が、2024年から2031年にかけてヨーロッパの遠隔医療市場の成長を牽引している

図13 このカテゴリーセグメントは、2024年と2031年にヨーロッパのテレヘルス市場で最大のシェアを占めると予想されています

図14 アジア太平洋地域のオフサイト滅菌サービス市場の推進要因、制約要因、機会、課題

図15 ヨーロッパのテレヘルス市場:2023年までの構成要素別

図16 ヨーロッパのテレヘルス市場:構成要素別、2024年~2031年(百万米ドル)

図17 ヨーロッパのテレヘルス市場:コンポーネント別、CAGR(2024-2031)

図18 ヨーロッパのテレヘルス市場:構成要素別、ライフライン曲線

図19 ヨーロッパのテレヘルス市場:提供形態別、2023年

図20 欧州のテレヘルス市場:提供形態別、2024年~2031年(百万米ドル)

図21 ヨーロッパのテレヘルス市場:提供モード別、CAGR(2024-2031)

図22 ヨーロッパのテレヘルス市場:提供形態別、ライフライン曲線

図23 ヨーロッパのテレヘルス市場:購入形態別、2023年

図24 ヨーロッパのテレヘルス市場:購入形態別、2024年~2031年(百万米ドル)

図25 ヨーロッパのテレヘルス市場:購入モード別、CAGR(2024-2031)

図26 ヨーロッパのテレヘルス市場:購入形態別、ライフライン曲線

図27 ヨーロッパのテレヘルス市場:アプリケーション別、2023年

図28 欧州テレヘルス市場:アプリケーション別、2024年~2031年(百万米ドル)

図29 ヨーロッパのテレヘルス市場:アプリケーション別、CAGR(2024-2031)

図30 ヨーロッパのテレヘルス市場:アプリケーション別、ライフライン曲線

図31 ヨーロッパのテレヘルス市場:エンドユーザー別、2023年

図32 ヨーロッパのテレヘルス市場:エンドユーザー別、2024年~2031年(百万米ドル)

図33 ヨーロッパのテレヘルス市場:エンドユーザー別、CAGR(2024-2031)

図34 ヨーロッパのテレヘルス市場、エンドユーザー別、ライフライン曲線

図35 ヨーロッパのテレヘルス市場:スナップショット(2023年)

図36 ヨーロッパのテレヘルス市場:企業シェア2023(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。