グローバルAIインフラ管理ソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.27 Billion

USD

29.84 Billion

2025

2033

USD

8.27 Billion

USD

29.84 Billion

2025

2033

| 2026 –2033 | |

| USD 8.27 Billion | |

| USD 29.84 Billion | |

| % | |

|

グローバルAIインフラストラクチャ管理ソフトウェア市場、コンポーネント(インフラ管理プラットフォーム、AIリソースオーケストレーションソリューション、モニタリング&パフォーマンス分析ソフトウェア、AIインフラストラクチャセキュリティ&最適化ソリューション)、デプロイメントモード(クラウドベースおよびオンプレミス、ハイブリッド)、エンタープライズサイズ(大企業と中小企業)、エンドユーザー(IT&テレコム、BFSI、ヘルスケア、製造、政府&防衛、小売&Eコマース、メディア&エンターテインメントなど) - 業界動向と予測2033

AIインフラ管理ソフトウェア市場プロフィール

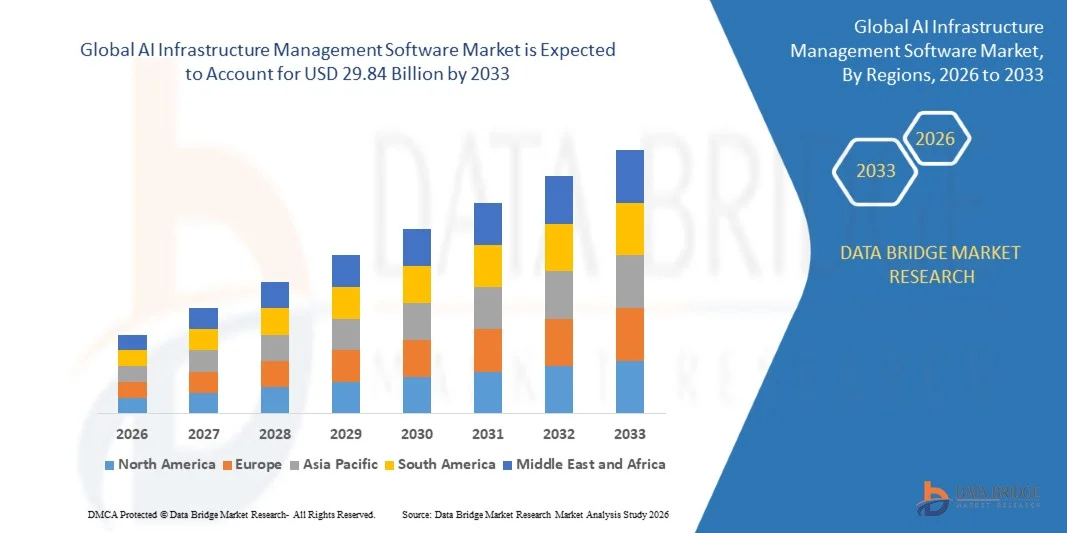

AIインフラ管理ソフトウェア市場が評価されました2025年のUSD 8.27億そして、達するために写し出されます2033年までに29.84億米ドル, 成長2026年から2033年にかけて17.4%のCAGR. 市場は、拡張可能なAIコンピューティングインフラストラクチャの需要が高まり、クラウドおよびハイブリッド環境におけるGPU集中型AIワークロードの展開が高まっています。

組織は、AI リソースの割り当てを最適化し、インフラストラクチャのオーケストレーションを自動化し、GPU の利用を監視し、ワークロードのスケーラビリティを改善し、エンタープライズ AI 環境全体で運用効率を向上させるために、AI インフラストラクチャ管理ソフトウェアを導入しています。 大規模な言語モデル(LLM)、ファンデーションモデル、エッジAIシステム、および高性能コンピューティングインフラストラクチャの急速な拡大は、AIクラスター、クラウドネイティブオーケストレーション、AIの保守性、およびエンタープライズ規模のインフラガバナンスをサポートする高度なインフラストラクチャ管理プラットフォームの需要を大幅に加速しています。

主な市場動向と洞察

- 北米は、AIインフラストラクチャ管理ソフトウェア市場を2025年に40.82%の最大の収益シェアを占め、先進クラウドインフラ、強力なエンタープライズAI導入、AIコンピューティングエコシステムへの投資の増加を支援しました。

- クラウドベースのセグメントは、スケーラブルなクラウドネイティブAIインフラストラクチャとGPU-as-a-Serviceデプロイモデルのエンタープライズ採用を増加させることにより、2025年に66.94%のシェアを持つ市場を率いた。

- アジア・パシフィックは、2026年から2033年までのCAGRの最も急速に成長する地域であり、中国、インド、日本、韓国のAIイノベーションにおいて、急速なAIインフラの拡大、企業のデジタル化、政府投資の拡大による燃料供給が期待されています。

- AI リソースオーケストレーション ソリューションは、最も急速に成長するコンポーネント セグメントで、18.3% の CAGR を登録し、自動 GPU オーケストレーション、ワークロードスケジューリング、AI クラスター最適化システムに対する需要の増加を反映しています。

- 大企業セグメントは、2025年に73.14%の収益シェアを持つ企業規模のカテゴリを占め、エンタープライズAIインフラストラクチャ、高性能コンピューティング環境、およびジェネレーティブAI導入フレームワークへの投資を増やすことで主導しました。

- 市場における30.22%のハイブリッド展開アカウントで、セキュアなデータ管理が必要な企業間での採用が高まっています。

- IT & Telecom セグメントは、エンドユーザーカテゴリを 2025 年に 27.36% の収益シェアを占め、クラウドコンピューティング、インテリジェントなネットワーク最適化、AI 搭載された自動化システム向けに、AI インフラストラクチャの展開を増加させています。

市場規模と予測

- グローバル市場価値(2025):USD 8.27億

- 予想される市場価値 (2033):USD 29.84億

- 予測CAGR (2026~2033):17.4%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとAIインフラ管理ソフトウェア市場セグメント

|

アトリビュート |

AIライフサイクル管理ソフトウェアキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・マイクロソフト株式会社(米国) ・Amazon Web Services, Inc.(米国) ・Google LLC(米国) ・IBM株式会社(米国) ・Oracle Corporation(米国) ・NVIDIA株式会社(米国) ・VMware LLC(米国) ・レッドハット株式会社(米国) ・Cisco Systems, Inc.(米国) ・株式会社ヌタニックス(米国) ・Datadog, Inc.(米国) ・株式会社スノーフレーク(米国) ・SAP SE(ドイツ) · Alibabaの雲(中国) ・VMware LLC(米国) ・レッドハット株式会社(米国) ・Cisco Systems, Inc.(米国) ・株式会社ヌタニックス(米国) ・ヘロレット・パッカード・エンタープライズ(米国) ・Dell Technologies Inc.(米国) |

|

マーケットチャンス |

・GPU集中型AIワークロードの展開拡大 ・ハイブリッドAIインフラ環境の活用 ・AIの保守性とインフラの自動化プラットフォームの拡充 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

AIインフラ管理ソフトウェア市場動向

トレンド:AIインフラストラクチャの自動化とGPUオーケストレーションプラットフォームの活用

エンタープライズは、AI のワークロードのオーケストレーションを自動化し、GPU リソースの割り当てを最適化し、クラウドネイティブ AI 環境でスケーラビリティを向上させるために、AI インフラストラクチャ管理ソフトウェアを採用しています。 ジェネレーションAIアプリケーションと基礎モデルのトレーニングの急速な拡大は、高性能コンピューティングクラスター、AIの保守性システム、および自動ワークロードバランスフレームワークをサポートするインフラ管理プラットフォームの需要を大幅に増加させます。

テレコム、銀行、ヘルスケア、製造業界を横断する組織は、AIインフラの自動化ソリューションを導入し、運用効率の向上、インフラコストの削減、大規模AI導入支援を行っています。 Kubernetes ベースのオーケストレーション、AI の保守性プラットフォーム、および GPU リソースの最適化システムは、AI インフラストラクチャ管理ソフトウェアのグローバルにエンタープライズ投資を加速しています。

AIインフラ管理ソフトウェア市場ダイナミクス

主要市場ドライバー:人工知能と高性能AIのワークロードの展開を加速

ジェネレーションAI技術と大型言語モデルの急速な拡大により、GPUの集中的なワークロードの管理、インフラのオーケストレーションの自動化、運用のスケーラビリティの向上が可能なAIインフラ管理ソフトウェアの大きな需要が生まれました。 組織は、AIインフラプラットフォームを活用して、コンピューティングリソースを最適化し、AIのトレーニング効率を改善し、エンタープライズ規模のAI展開をサポートします。

エンタープライズAIコピロ、ファンデーションモデル、自律型AIシステム、クラウド型AIアプリケーションの開発が、IT&テレコム、BFSI、ヘルスケア、製造、政府などの業界におけるAIインフラのオーケストレーション、監視、最適化ソリューションの採用が大幅に加速しています。

主な拘束/チャレンジ:AIインフラのスケーリングと資源の最適化の複雑性

AIインフラストラクチャ管理ソフトウェア市場における重要な制約は、スケーリングAIインフラストラクチャ環境に関連する複雑性であり、ハイブリッドアーキテクチャ全体で高性能なGPUワークロードを管理することです。 組織は、多くの場合、GPUの不足、インフラの相互運用性、遅延管理、高い運用コスト、およびAIのワークロードに関連するエネルギー消費の増加に関する課題に直面しています。

また、基礎モデルのトレーニング環境の急速な成長とエンタープライズAIの展開は、高度なリソースオーケストレーションとAIの保守性機能の需要を増加させ、大規模なAIシステムを展開する企業のための運用およびインフラ管理の課題を作成します。

主要市場機会:AIの観察とハイブリッドAIインフラプラットフォームの拡張

AIの保守性、インフラの自動化、ハイブリッドAI管理技術の急速な発展により、市場にとって大きな成長機会が生まれます。 組織は、クラウド、エッジ、オンプレミス環境で拡張可能なAI展開をサポートするAIインフラストラクチャ監視システム、ワークロード最適化フレームワーク、および自動化されたオーケストレーションプラットフォームにますます投資しています。

AI-as-aサービスインフラ、GPUクラウドエコシステム、およびエンタープライズAIオペレーションプラットフォームの拡張は、電気通信、ヘルスケア、金融サービス、小売、製造を含む業界におけるAIインフラ管理ソフトウェアの需要を加速する見込みです。

AIインフラ管理ソフトウェア市場スコープ

AIのライフサイクル管理ソフトウェア市場は、コンポーネント、デプロイメントモード、エンタープライズサイズ、エンドユーザーに基づいてセグメント化されます。

- コンポーネント別

コンポーネントに基づき、AIインフラストラクチャ管理ソフトウェア市場は、インフラストラクチャ管理プラットフォーム、AIリソースオーケストレーションソリューション、モニタリング&パフォーマンス分析ソフトウェア、AIインフラストラクチャセキュリティ&最適化ソリューションに分割されています。 インフラ管理プラットフォームのセグメントは、クラウドネイティブAIインフラストラクチャ、GPUクラスター、および高性能AIコンピューティング環境のエンタープライズ展開を高めるため、2025年に37.41%のシェアで市場を支配しました。

AIリソースのオーケストレーションソリューションのセグメントは、2026年から2033年にかけて最も速いCAGRを目撃し、自動ワークロードスケジューリング、GPUの割り当て最適化、AIクラスター管理機能の需要が高まっています。

- 展開モードによる

導入モードに基づき、AIインフラストラクチャ管理ソフトウェア市場をクラウドベース、オンプレミス、ハイブリッドに分割します。 クラウドベースのセグメントは、クラウドネイティブAIアプリケーション、スケーラブルなGPUインフラストラクチャ、およびAI-as-aサービス展開環境の企業採用を高めるため、2025年に66.94%のシェアで市場を支配しました。

ハイブリッドセグメントは、2026年から2033年までの17.9%の最速のCAGRを目撃し、クラウドベースのAIコンピューティング機能と組み合わせたセキュアなデータ管理のための企業需要の増加によって推進されています。

- エンタープライズ サイズ

企業規模に基づいて、AIインフラストラクチャ管理ソフトウェア市場は、大規模な企業や中小企業にセグメント化されています。 大企業セグメントは、エンタープライズAIインフラ、高性能コンピューティングシステム、大規模なジェネレーションAI導入フレームワークへの投資増加に伴い、2025年に73.14%のシェアを持つ市場を支配しました。

中小企業セグメントは、サブスクリプションベースのAIインフラストラクチャ管理プラットフォームとクラウドネイティブAI導入サービスのアクセシビリティを高めることで、2026から2033までの16.9%の最速のCAGRを目撃する見込みです。

- エンドユーザーによる

エンドユーザーに基づき、AIインフラストラクチャ管理ソフトウェア市場は、IT&テレコム、BFSI、ヘルスケア、製造、政府・防衛、小売&電子商取引、メディア&エンターテインメント、その他に分けられます。 IT&テレコムセグメントは、AI搭載クラウドコンピューティングインフラストラクチャ、インテリジェントネットワーク最適化システム、およびエンタープライズオートメーションプラットフォームの展開を増加させることにより、2025年に27.36%のシェアで市場を支配しました。

医療分野は、医療イメージング、予測分析、インテリジェントな診断、および医療オートメーションアプリケーションのためのAIインフラストラクチャの実装を増やすことによって駆動され、2026から2033までの18.2%の最速のCAGRを目撃する予定です。

AIインフラ管理ソフトウェア市場分析

北米は、AIインフラストラクチャ管理ソフトウェア市場を支配し、2025年に40.82%の最大の収益シェアを占め、先進クラウドインフラ、強力なエンタープライズAI導入、AIコンピューティングエコシステムへの投資の増加を支援しました。 また、ジェネレーションAI技術の急速な展開、GPU集中的なワークロードの普及、および主要なクラウドおよびAIインフラストラクチャプロバイダの強力な存在にもメリットがあります。

アジア・パシフィックは、AIインフラ投資、急激な企業デジタル変革、クラウド生態系の拡大、中国、インド、日本、韓国におけるAIイノベーションの高まりに向けた政府支援を推進し、予測期間中の急成長を目指しています。 今後もAIを活用した自動化システムやAIインフラの普及が進んでいきます。

米国AIライフサイクル管理ソフトウェア市場インサイト

米国AIインフラ管理ソフトウェア市場は、ジェネレーションAI技術のエンタープライズ展開、GPUクラウドインフラへの投資の拡大、AI観測性プラットフォームの実装の拡大などにより、強力な成長を目撃しています。 先進的なクラウドエコシステム、強力なAIスタートアップ環境、および主要なAIインフラストラクチャプロバイダの存在は、電気通信、BFSI、ヘルスケア、小売、政府セクターにおける採用を加速しています。 また、スケーラブルなAIコンピューティングインフラと自動ワークロードオーケストレーションの需要が高まっています。AIインフラストラクチャ管理ソフトウェアソリューションの需要が大幅に高まっています。

ヨーロッパAIのライフサイクル管理ソフトウェア市場の洞察

欧州AIインフラ管理ソフトウェア市場は、エンタープライズAI導入の増加、クラウド型インフラへの投資拡大、AI自動化フレームワークの展開拡大により、世界的な収益に大きな貢献を続けています。 製造業、自動車、銀行、医療業界を横断する組織は、AIインフラストラクチャ管理プラットフォームをデプロイし、運用のスケーラビリティを改善し、AIのワークロードを最適化し、インフラガバナンスを強化しています。 さらに、エネルギー効率の高いAIインフラとエンタープライズAIの普及に重点を置き、欧州全体の市場拡大を強化し続けています。

U.K. AI ライフサイクル管理ソフトウェア市場インサイト

U.K. AIインフラ管理ソフトウェア市場は、クラウドネイティブAI環境の実装を増加させ、AIの保守性システムへの投資を増加させ、金融サービスと電気通信業界を横断するエンタープライズAIオートメーションプラットフォームの需要が高まっています。 組織はますますGPUのオーケストレーションプラットフォーム、インフラ監視システム、AIのワークロード最適化フレームワークを展開し、運用効率とスケーラビリティを向上させます。 更に、エンタープライズジェネレーションAIアプリケーションの急速な拡大は、英国における市場成長を支えています。

ドイツ AI ライフサイクル管理ソフトウェア市場情報

ドイツAIインフラ管理ソフトウェア市場は、国の強力な産業技術エコシステムにより着実に拡大し、産業AIの自動化システムの導入を増加させ、高性能AIコンピューティングインフラへの投資を増加させています。 製造業の企業、自動車会社、および産業組織は、AIのワークロードの効率、運用インテリジェンスおよび企業のオートメーション機能を改善するAIのインフラ管理のプラットホームをますますます導入しています。 産業用AIインフラおよびエッジAIシステムにおける継続的な進歩により、ドイツにおける市場成長が進んでいます。

アジア太平洋AIライフサイクル管理ソフトウェア市場情報

アジア・パシフィックのAIインフラ管理ソフトウェア市場は、企業のデジタル化、AIクラウドの拡大、中国、インド、日本、韓国のGPUインフラへの投資拡大により、急速に成長を目撃する見込みです。 組織は、AIインフラストラクチャのオーケストレーションプラットフォーム、監視システム、クラウドネイティブAI環境を高度に展開し、企業AIの運用のスケーラビリティを向上させ、自動化します。 また、ジェネレーションAIアプリケーションやAI-as-a-serviceインフラストラクチャの実装が地域市場拡大を加速しています。

日本AIライフサイクル管理ソフトウェア市場情報

日本AIインフラ管理ソフトウェア市場は、エンタープライズAI変革、インテリジェントな自動化システム、高性能コンピューティングインフラへの投資の増加により、一貫した成長を目撃しています。 テクノロジー企業、製造企業、および電気通信プロバイダは、AIインフラストラクチャ管理ソリューションを実装し、作業負荷のスケーラビリティ、インフラストラクチャの効率性、および運用の信頼性を向上させます。 また、クラウド型AIシステムやエンタープライズAIの自動化技術の採用が高まっています。

中国AIライフサイクル管理ソフトウェア市場情報

中国AIインフラ管理ソフトウェア市場は急速に成長し、政府主導のAIイニシアティブ、AIクラウドインフラの急速な拡大、およびジェネレーションAI技術への投資の増加によって推進されています。 テレコム、製造、財務、ヘルスケア、スマートシティの各分野における組織は、AIインフラのオーケストレーションプラットフォームを高度に展開し、GPU活用を最適化し、AI導入のスケーラビリティを向上させ、エンタープライズAIの運用を自動化しています。 また、AIチップ、AIクラウドエコシステム、エッジAIインフラストラクチャの急速な進歩は、世界最速のAIインフラ管理ソフトウェア市場の一つとして中国を位置付けています。

AIインフラ管理ソフトウェア市場シェア

AI のライフサイクル管理ソフトウェア業界は、主に、以下のような広範な企業によって導かれています。

- マイクロソフト株式会社(米国)

- アマゾンウェブサービス株式会社(米国)

- Google LLC(米国)

- IBM Corporation (米国)

- Oracle Corporation(米国)

- NVIDIA株式会社(米国)

- VMware LLC(米国)

- レッドハット株式会社(米国)

- シスコシステムズ株式会社(米国)

- 株式会社ヌタニックス(米国)

- データドッグ株式会社(米国)

- 株式会社スノーフレーク(米国)

- SAP SE(ドイツ)

- Alibabaの雲(中国)

- VMware LLC(米国)

- レッドハット株式会社(米国)

- シスコシステムズ株式会社(米国)

- 株式会社ヌタニックス(米国)

- Hewlett Packard Enterprise(アメリカ)

- Dell Technologies Inc.(米国)

AIインフラ管理ソフトウェア市場の最新動向

- NVIDIA Corporation は、2025 年 3 月、先進のインフラオーケストレーションと GPU リソース管理機能により、ハイブリッドクラウド環境におけるエンタープライズ ジェネレーション AI ワークロードの最適化を図っています。 アップグレードされたプラットフォームは、エンタープライズAIクラスター向けに強化されたAIの保守性、自動ワークロードバランシング、リアルタイムのGPU活用分析を導入しています。 大規模なAI展開のためのスケーラビリティ、運用効率、インフラの最適化機能を改善することで、NVIDIAのAIインフラ管理を強化します。

- 2025年2月、Microsoft Corporationは、Azure AIサービスやAzure Kubernetes環境における高度なGPUのオーケストレーション、AIのワークロードの自動化、インフラ監視機能を統合し、Azure AIインフラストラクチャ管理機能を強化しました。 アップグレードされたプラットフォームは、企業がAIのワークロードのスケーラビリティを改善し、コンピューティングリソースの割り当てを最適化し、AIインフラストラクチャの統合AIアプリケーションを自動化することを可能にします。 エンタープライズAIインフラ管理とクラウドネイティブAI運用におけるMicrosoftの競争力を強化

- 2025年1月、Amazon Web Services, Inc.は、Amazon SageMaker HyperPodとBedrockのインフラ管理機能を拡張し、AIクラスターのオーケストレーションを強化し、トレーニングの最適化、インフラの保守性を強化しました。 アップグレードされた環境は、大規模な言語モデルのトレーニングと推論のワークロードのスケーラブルな管理をサポートし、エンタープライズAI展開におけるインフラストラクチャの信頼性とGPUの効率性を向上させます。 AIインフラのオーケストレーションとエンタープライズAIクラウド管理におけるAWSのポジションを強化

- 2024年11月には、HPE GreenLakeとCray AIシステムと連携し、エンタープライズ規模のAIのワークロード監視、GPUの最適化、インフラの自動化をサポートします。 強化されたプラットフォームにより、組織は、高性能なAIクラスターを管理し、AIオペレーションを自動化し、ハイブリッド環境全体のインフラストラクチャの効率性を向上させることができます。 この開発は、AIインフラ管理とエンタープライズAI運用のエコシステムにおけるHPEの地位を強化します。

- 2024年10月、Google LLCは、高度なAIのワークロードスケジューリング、クラスター管理、AIの保守性を備えたGoogle Cloud AI Hypercomputerインフラストラクチャを強化し、ジェネレーションAIと大規模なファンデーションモデルの展開に焦点を当てました。 アップグレードされたインフラストラクチャ管理フレームワークにより、企業はGPUの割り当てを最適化し、AIのワークロード性能を改善し、クラウドネイティブAIの運用をスケールで自動化することができます。 エンタープライズAIインフラのオーケストレーションとクラウドAIスケーラビリティソリューションにおけるGoogleの役割を強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。