グローバルAI 超コンピューティング基盤市場(DGX&SuperPOD)規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

24.80 Billion

USD

41.60 Billion

2025

2033

USD

24.80 Billion

USD

41.60 Billion

2025

2033

| 2026 –2033 | |

| USD 24.80 Billion | |

| USD 41.60 Billion | |

| % | |

|

グローバルなAIの超コンピューティングインフラ市場(DGX&SuperPOD)のセグメント化、コンポーネント(GPUアクセラレータ、AIサーバー&ラックシステム、高速ネットワークソリューション、AIインフラストラクチャソフトウェア、およびデプロイメント&マネージドサービス)、デプロイメントタイプ(DGX BasePOD、DGX SuperPOD、およびカスタムAI Supercomputing Clusters)、デプロイメントモード(クラウドベースおよびオンプレミス)、インフラストラクチャ冷却(エア冷却および液体サービス)、アプリケーション(AIモデル)、AIシステム、AIシステム、AIシステム、AIシステム、AIシステム、AIシステム、AI、AIシステム、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI、AI

AI 超コンピューティング基盤市場(DGX&SuperPOD)サイズ:

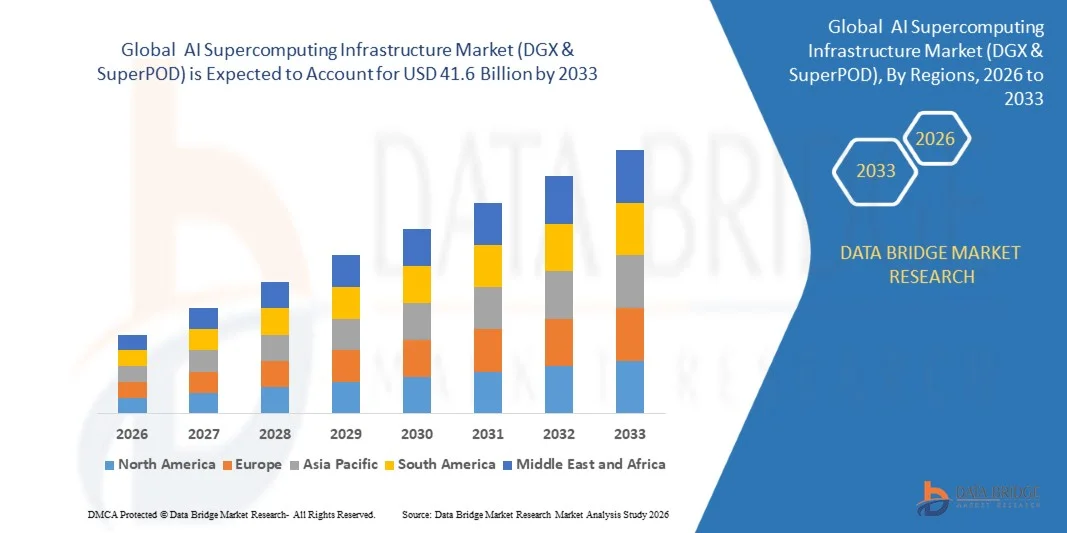

- グローバルなAI 超コンピューティング基盤市場(DGX&SuperPOD)規模が評価されました2025年のUSD 24.8億そして到達する予定2033年までのUSD 41.6億, お問い合わせ6.7%のCAGR予報期間中

- 市場成長は、主に、高性能なAIコンピューティングインフラの加速要求によって推進され、大規模な言語モデル(LLM)とジェネレーションAIのワークロードの展開が高まり、クラウドサービスプロバイダ、企業、政府機関によるハイパースケールAIデータセンターへの投資がグローバルに増加しています。

- また、NVIDIA DGX および SuperPOD アーキテクチャの急速な導入、高速度加速、高速ネットワーク化、および液体冷却された AI インフラストラクチャの普及は、大規模な AI トレーニング機能を大幅に強化し、計算効率を改善し、業界全体の次世代 AI 超コンピューティング エコシステムを強化しています。

グローバルAI 超コンピューティング基盤市場(DGX&SuperPOD)市場分析

- 人工知能の超コンピューティングインフラソリューションは、エンタープライズ、ハイパースケール、および研究機関にとって重要なコンピューティングプラットフォームとなり、高度のデジタルエコシステムにおけるAIモデルの大規模なトレーニング、加速データ処理、および高性能AIのワークロード管理を可能にしています。

- AIの超コンピューティングインフラの拡張要求は、大規模言語モデル(LLM)の急激な拡張によって駆動され、高価なAIデータセンターへの投資の増加、ジェネレーションAIアプリケーションの企業採用の増加、および業界全体の高性能GPUコンピューティングの需要の増加

- 北米は、2025年に39.4%の最大の収益シェアで市場を支配し、高価なクラウドプロバイダー、実質的なAIインフラ投資、NVIDIA DGX&SuperPODシステムの早期採用、および地域全体の政府および企業AIイニシアティブの増加を支援しました

- アジア・パシフィックは、予測期間中に最も急速に成長する地域になることを期待しています, のCAGRを登録することが期待されています 6.7% (2026–2033), sovereign AIプログラムを拡大することにより、, 半導体とAIデータセンターの投資を上昇させ, ジェネレーションAI技術の採用の増加, 中国、インド、日本、韓国全体のデジタル変革への取り組みを増加させます

- GPUについて 高性能AIモデルのトレーニング、並列コンピューティングの効率、およびジェネレーションAIのワークロードのスケーラビリティの重要な役割のために、2025年にドミナントシェアを占めるアクセラレータは、クラウドベースのデプロイメントは、その柔軟性、低インフラの負荷、および大規模AIコンピューティング環境をサポートする能力を急速に活用しています

レポートスコープとAI 超コンピューティング基盤市場(DGX&SuperPOD)セグメント

|

アトリビュート |

グローバルAI 超コンピューティング基盤市場(DGX&SuperPOD)キーキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

AI 超コンピューティング基盤市場(DGX&SuperPOD)トレンド

「Hyperscale、GPU-Accelerated、およびAI-Optimized Supercomputing Infrastructureに移行するレイピッドシフト」

- グローバルな市場における主要なトレンドは、エンタープライズおよび研究環境におけるトリリオンパラメータの大規模言語モデル(LLM)のトレーニングと処理が可能なハイパースケールAIのスーパーコンピューティングシステムの展開と高度なジェネレーションAIのワークロードの増加です

- たとえば、NVIDIA DGX SuperPOD アーキテクチャと GPU アクセラレーテッド AI クラスターの統合が進んでおり、高性能コンピューティング、リアルタイム AI 推論、大規模モデルのトレーニングアプリケーションをサポート

- 次世代AIデータセンターにおけるエネルギー効率、熱管理、および計算密度の改善が加速する、液冷AIインフラの出現

- 多品種AI、自律システム、科学シミュレーション、デジタルツイン技術を支えるスケーラブルAIスーパーコンピューティングプラットフォームの需要を加速

- クラウドネイティブAIインフラプラットフォームは、グローバル・エンタープライズ・オペレーションにおけるAIの超コンピューティング・リソースの柔軟かつスケーラブルな展開を可能にするためにますます採用されています。

- InfiniBandやAdvanced AIストレージシステムなどの高速なネットワーク技術に対する需要は、レイテンシを減らし、分散型AIトレーニング性能を向上させることに重点を置いています

AI 超コンピューティング基盤市場(DGX&SuperPOD)市場ダイナミクス

ドライバー

「人工知能、大型言語モデル、高性能AIコンピューティング基盤の需要の獲得」

- ジェネレーションAIアプリケーション、ファンデーションモデル、および大規模なAIトレーニングワークロードの採用の増加は、AIのスーパーコンピューティングインフラストラクチャの需要を世界的に加速する主要なドライバーです

- エンタープライズ、ハイパースケール、および研究機関は、GPU認定のAIシステムを導入し、大規模なデータセットを処理し、AIモデルのパフォーマンスを最適化し、高度なディープラーニングアプリケーションをサポート

- AIへの取り組みやハイパースケールAIデータセンターへの投資拡大は、DGXとSuperPODインフラストラクチャプラットフォームを用いたAIコンピューティング機能を強化する組織を説得しています。

- オートノマイズテクノロジー、科学コンピューティングアプリケーション、およびAI主導の産業オートメーションのライジング展開は、高性能AIクラスターとスケーラブルなコンピューティング環境の要件を増加させる

- AIのトレーニング時間を削減し、計算効率を改善することに企業の焦点を増加することは、高度なGPUベースのスーパーコンピューティングシステムの導入を奨励しています

- クラウドベースのAIサービスおよびAI-as-a-Service(AIaaS)プラットフォームの拡張は、業界全体の柔軟でスケーラブルなAIインフラの需要が高まっています

拘束/チャレンジ

「高いインフラコスト、エネルギー消費、サプライチェーン制約」

- 市場における主要な課題の1つは、GPU、高度なネットワークシステム、冷却インフラ、AIデータセンター施設など、AIの超コンピューティングインフラストラクチャを展開するために必要な極めて高い資本投資です。

- たとえば、大規模なAIクラスターを展開する組織は、高電力消費、熱管理の複雑さ、AIワークロードに関連する運用コストの上昇に関する課題に直面しています。

- サプライチェーンの混乱と高度なAIチップと半導体コンポーネントの限られた可用性は、展開遅延とインフラボトルネックを作成できます

- 既存のエンタープライズIT環境とレガシーデータセンターインフラストラクチャとの統合の複雑性は、中規模の組織間の採用を制限することができます

- 大規模AIデータセンターにおけるエネルギー効率、炭素排出量、持続可能性に関する懸念の高まりは、インフラプロバイダーの運用および規制課題を創出しています。

- これらの課題に対処するには、エネルギー効率の高いAIハードウェア、液体冷却技術、最適化されたワークロード管理、および弾力性のある半導体サプライチェーンの進歩が必要です。

- AIインフラ工学、高性能コンピューティング(HPC)、大規模GPUクラスター管理に特化した熟練した専門家の不足により、市場規模の拡張性が向上

AI 超コンピューティングインフラ市場(DGX&SuperPOD)スコープ

市場は、コンポーネント、デプロイメントタイプ、デプロイメントモード、冷却インフラ、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- コンポーネント別

コンポーネントをベースに、グローバルAIの超コンピューティングインフラ市場(DGX&SuperPOD)は、GPUアクセラレータ、AIサーバー、ラックシステム、高速ネットワークソリューション、AIインフラストラクチャソフトウェア、および展開&マネージドサービスにセグメント化されています。 GPUのアクセラレータセグメントは、2025年に最大の収益シェアで市場を支配し、大規模な言語モデル(LLM)、ジェネレーションAIアプリケーション、およびハイパースケールデータセンターおよびエンタープライズAI環境における高性能コンピューティングワークロードの展開を加速しました。 GPUアクセラレータは、並列処理能力、優れた計算性能、大規模なAIトレーニングと推論タスクを処理する効率性のためにますます採用されています。 AIに焦点を絞った半導体技術への投資を成長させ、クラウドプロバイダーや研究機関からの先端AIチップの需要が高まっています。

導入&マネージドサービスセグメントは、AIインフラコンサルティング、展開最適化、クラスター管理、ライフサイクルサポートサービスの企業需要の増加により、予測期間における最速成長を目撃する見込みです。 組織は、業務の複雑さとインフラのダウンタイムを削減しながら、スケーラブルなDGXとSuperPOD環境を展開する専門サービスプロバイダにますますます頼っています。 AI-as-a-Service(AIaaS)モデルの採用と熟練したAIインフラの専門家の不足は、グローバルに管理されたサービスの需要を加速しています。

- 導入タイプ別

展開型をベースに、DGX BasePOD、DGX SuperPOD、カスタムAI 超コンピューティングクラスターに市場をセグメント化。 DGX SuperPOD セグメントは、ハイパースケール AI モデルのトレーニング、分散コンピューティング、およびエンタープライズ グレードのジェネレーション AI ワークロードをサポートする機能により、2025 年に市場を支配しました。 大規模な企業、クラウドプロバイダー、および研究機関は、AIイノベーションを加速し、モデルのトレーニング時間を短縮するために、DGX SuperPODインフラストラクチャを採用しています。 プラットフォームのスケーラビリティ、統合ネットワークアーキテクチャ、最適化されたGPU活用機能は、市場優位性に大きく貢献しています。

予測期間中にAIの超コンピューティングクラスターセグメントは、ヘルスケア、防衛、自律システム、および科学コンピューティング分野におけるアプリケーション固有のAIインフラストラクチャの需要の増加によって駆動される注目すべきペースで成長することが期待されます。 組織は、独自の計算ワークロード、データ要件、および運用スケーラビリティの目的に合わせてカスタマイズされたAI環境をますます開発しています。

- 展開モードによる

展開モードに基づいて、市場はクラウドベースとオンプレミスソリューションにセグメント化されます。 クラウドベースのセグメントは、2025年に市場を支配し、エンタープライズ、スタートアップ、およびハイパースケールクラウドプロバイダーによるAIクラウドインフラストラクチャの採用を増加させることでサポートしました。 クラウド展開により、組織は、大幅な資本投資なしでスケーラブルなAIコンピューティングリソースにアクセスでき、より高速なAIモデルの展開と分散型AIトレーニング機能もサポートします。 ハイブリッドクラウドアーキテクチャとAIインフラ共有モデルの採用拡大により、このセグメントの優位性を強化します。

オンプレミスのセグメントは、データのセキュリティ上の懸念、規制遵守の要件、およびより大きなインフラ制御のための企業の要求を高めることによって、予測期間中に着実に成長することが期待されます。 政府機関、防衛機関、および高度に規制された業界は、ミッションクリティカルなアプリケーションや機密データ処理のワークロードのためのAIのスーパーコンピューティング環境を優先し続けています。

- 冷却インフラ

冷却インフラのベースでは、市場は空気の冷却と液体の冷却に分けられます。 従来のAIデータセンター環境の普及と展開の複雑性を下げるため、2025年に市場を支配している空冷セグメント。 多くの組織は、コスト効率と運用の面で、高度エア冷却システムを採用し、中程度のAIのワークロードと企業規模のGPUの展開を推進しています。

予報期間中の液冷セグメントは、AIの超コンピューティングクラスターの電力密度を上昇させ、エネルギー効率の高い熱管理ソリューションの需要を増加させることが期待されます。 エネルギー消費量を削減し、冷却効率を改善し、高密度GPU環境をサポートするため、高スケールのAI施設で液冷技術が牽引しています。

- 用途別

アプリケーションに基づき、市場は、大規模な言語モデル(LLM)のトレーニング、ジェネレーションAI開発、自動運転車両シミュレーション、科学&研究コンピューティング、創薬&ヘルスケアAI、金融AIモデリング、デジタルツイン&産業AIに分けられます。 大規模な語学モデル(LLM)のトレーニングセグメントは、2025年の最大のシェアで市場を支配し、ファンデーションモデル、会話型AIシステム、ジェネレーションAIアプリケーションをグローバルに展開しています。 マルチモーダルAIシステムと先進ニューラルネットワークのトレーニングのための計算要件の増加は、DGXとSuperPODインフラストラクチャの需要を大幅に促進します。

薬の発見とヘルスケアAIセグメントは、ゲノム解析、精密医学、分子シミュレーション、および臨床研究用途のAIスーパーコンピューティングの使用増加による予測期間における強力な成長を目撃する予定です。 ヘルスケア組織や製薬会社がAIインフラに投資し、医療イノベーションの加速と研究の効率化を図っています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は、ハイパースケール&クラウドプロバイダー、政府および防衛機関、研究&学術機関、ヘルスケア&ライフサイエンス組織、BFSI企業、自動車会社、および産業企業に分けられます。 ハイパースケールとクラウドプロバイダーのセグメントは、2025年に市場を支配し、AIデータセンター、ジェネレーションAIプラットフォーム、大手クラウドサービスプロバイダによる大規模GPUインフラの展開を推進しています。 AIクラウドサービスとAIモデルホスティングプラットフォームのエンタープライズ需要を上げることは、セグメントの成長に著しく貢献しています。

ヘルスケア&ライフサイエンス組織のセグメントは、生物医学的研究、医薬品開発、医療イメージング、医療分析アプリケーションのためのAIスーパーコンピューティングの採用の増加による予測期間における著名な成長を目撃することが期待されます。 AIの統合を精密医療とゲノムコンピューティングワークフローに成長させることにより、セクター全体のインフラの需要が加速されます。

AI 超コンピューティング基盤市場(DGX&SuperPOD)市場地域分析

- 北米は、2025年に最大39.4%の収益シェアを誇るGlobal AI Supercomputing Infrastructure Market (DGX & SuperPOD) を占め、大規模クラウドプロバイダーの強力なプレゼンス、AIデータセンターへの投資の増加、およびエンタープライズおよび研究環境におけるNVIDIA DGX & SuperPOD インフラストラクチャの早期導入を支援しました。

- 先進的な半導体エコシステム、高度に開発されたクラウドインフラ、およびジェネレーションAI、高性能コンピューティング(HPC)の実質的な投資、および社会的なAIイニシアティブの恩恵

- 北米全域の組織は、GPU認証のAIインフラ、液冷データセンター、大規模AIトレーニングクラスターに投資し、大規模な言語モデル(LLM)およびエンタープライズAIアプリケーションのための高度計算要件をサポート

アメリカAI 超コンピューティング基盤市場(DGX&SuperPOD)インサイト

米国の市場は、2025年に北米で最大の収益シェアを獲得し、ハイパースケールのAIデータセンターの迅速な展開、ジェネレーションAIインフラストラクチャへの投資の増加、およびクラウドプロバイダーやテクノロジー企業におけるDGX SuperPODシステムの強力な採用によって推進されました。 AIモデルのトレーニング、科学コンピューティング、およびエンタープライズAIのワークロードのライジング要求は、インフラストラクチャの拡張を駆動し続けています。 大手AIハードウェアメーカー、クラウドサービスプロバイダ、および先進の半導体企業の存在により、世界市場での優位性を強化しています。

ヨーロッパAI 超コンピューティング基盤市場(DGX&SuperPOD)インサイト

欧州市場は、予測期間中に安定したCAGRで拡大する予定です。これにより、社会的なAI機能、高性能コンピューティングインフラ、持続可能なAIデータセンター開発への投資が増加しています。 製造業・自動車分野におけるAI主導の研究開発コンピューティング、産業オートメーション、デジタルツイン技術の採用を加速させ、成長を推進しています。 また、エネルギー効率の高いAIインフラや地域半導体開発への取り組みに重点を置き、市場拡大を支援しています。

アメリカAI 超コンピューティング基盤市場(DGX&SuperPOD)インサイト

U.K.市場は、AI研究のイニシアチブを拡大し、クラウドAIの採用を増加させ、金融サービス、ヘルスケア、および学術機関を横断したGPUベースのコンピューティングインフラストラクチャの展開を増加させることで、予測期間中に注目すべきCAGRで成長することを期待しています。 組織は、より拡張可能なAIインフラに投資し、ジェネレーションAI開発と高度な分析アプリケーションをサポートします。 国の強力なデジタルエコシステムと政府主導のAIイノベーションプログラムは、市場成長を加速しています。

ドイツAI 超コンピューティング基盤市場(DGX&SuperPOD)インサイト

ドイツ市場は、予測期間中にかなりのCAGRで拡大することが期待されています, 強力な産業オートメーション機能によってサポートされています, 製造におけるAIの採用を高めます, 高性能コンピューティング環境での投資を成長. 自動車メーカー、研究機関、および産業企業は、自律システム開発、シミュレーションワークロード、デジタルエンジニアリングアプリケーション向けに、AIの超コンピューティング基盤を導入しています。 国の強固なエンジニアリングエコシステムと業界 4.0 のテクノロジーに注力し、市場拡大をサポート。

アジアパシフィックAI 超コンピューティング基盤市場(DGX&SuperPOD)インサイト

アジア・パシフィック市場は、AIデータセンターへの投資の増加、半導体製造能力の拡大、および政府が社会的なAIインフラ開発に注力することにより、予測期間中に最速のCAGRで成長することが評価されています。 ジェネレーションAI技術、デジタルトランスフォーメーションイニシアチブ、および地域全体の大規模クラウドインフラの拡大の急速な採用は、市場成長を加速しています。 AI搭載の産業オートメーションやスマートインフラの需要を増大させ、地域拡大をサポートします。

ジャパンジャパンAI 超コンピューティング基盤市場(DGX&SuperPOD)インサイト

日本市場は、先進のロボティクスインフラ、強い半導体のイノベーション能力、製造・研究分野におけるAIの超コンピューティングシステムの導入により、勢いを増大しています。 組織は、自律システム、ヘルスケアAI、科学コンピューティングアプリケーションをサポートするGPU認定コンピューティングプラットフォームを採用しています。 精密技術と次世代のコンピューティングインフラに焦点を合わせ、安定した市場成長をサポートします。

インドAI 超コンピューティング基盤市場(DGX&SuperPOD)インサイト

インドは、AIスタートアップの急激な拡大、クラウドインフラ投資の増加、AI主導のデジタル変革への取り組みに重点を置いた、アジア・パシフィックの著しい収益シェアを獲得しました。 研究開発機関、フィンテック企業、ヘルスケア組織、公共部門プロジェクトを横断したAIコンピューティングインフラの展開を加速する。 強固なITサービスエコシステムの存在と、高価なデータセンター開発の増加により、全国のAIの超コンピューティングインフラのスケーラブルな導入をサポートします。

AI 超コンピューティング基盤市場(DGX&SuperPOD)株式

金融サービスのコンプライアンスとリスク管理業界のためのAIは、主に、以下のような広範な企業によって導かれています。

- NVIDIA株式会社(米国)

- アドバンストマイクロデバイス株式会社(米国)

- インテル株式会社(米国)

- スーパーマイクロコンピュータ株式会社(米国)

- Dell Technologies Inc.(米国)

- Hewlett Packard Enterprise Development LP (アメリカ)

- レノボグループリミテッド(中国)

- シスコシステムズ株式会社(米国)

- ブロードコム株式会社(米国)

- アリスタ・ネットワークス株式会社(米国)

- Oracle Corporation(米国)

- マイクロソフト株式会社(米国)

- アマゾンウェブサービス株式会社(米国)

- 株式会社アルファベット(米国)

- フジツ株式会社(日本)

グローバルAIスーパーコンピューティングインフラ市場(DGX&SuperPOD)市場における最近の発展とは

- 2026年3月、NVIDIA Corporationは、次世代のDGX SuperPOD AIインフラストラクチャポートフォリオを拡張し、先進のBlackwell GPU統合により、大規模な言語モデル(LLM)のトレーニング、ジェネレーションAI開発、およびエンタープライズおよびクラウド環境におけるハイパースケールAIコンピューティングのパフォーマンスを加速

- 2026年4月、Microsoft Corporationは、グローバルにジェネレーションAIやクラウドベースのAIサービスに対する成長した企業需要をサポートする、GPU認証AIクラスターのハイパースケールAIデータセンターの容量と展開の拡大により、AIインフラ投資を強化

- 2026年4月、Amazon Web Services, Inc.は、クラウド・インフラストラクチャ・エコシステムにおけるAIの超コンピューティング・プラットフォームの拡張を継続し、拡張可能なAIのトレーニング環境、高性能なネットワーク、およびエンタープライズAIのワークロードのためのAI最適化コンピューティング・プラットフォームを強調しました。

- 2026年5月、アドバンストマイクロデバイス株式会社は、次世代AIアクセラレータと高性能GPUインフラソリューションの開発を加速し、高スケールのAIトレーニングと推論環境で競争し、エンタープライズAIの超コンピューティングシステムの成長需要をサポート

- 2026 業界の発展、Dell Technologies Inc. および Hewlett Packard Enterprise Development LP は、AI ハードウェアとクラウド エコシステム プロバイダーとのパートナーシップを拡大し、冷却された AI サーバー インフラストラクチャ、スケーラブルな GPU クラスター、およびグローバル市場におけるエンタープライズ対応の AI 超コンピューティング環境の展開を強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。