グローバルアニジジェネシス阻害剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

25.00 Billion

USD

50.54 Billion

2025

2033

USD

25.00 Billion

USD

50.54 Billion

2025

2033

| 2026 –2033 | |

| USD 25.00 Billion | |

| USD 50.54 Billion | |

| % | |

|

Global Angiogenesis Inhibitors 市場セグメンテーション、製品(VEGFターゲティングセラピー、FGFターゲティングセラピー、Oncogeneターゲティングセラピー、マトリックスデゲティングとターゲティングセラピーの改造、その他)、インディケーション(Glioblastoma、Colorectal Cancerなど)、医薬品(Inlyta、Avastin、Revlimid、その他)、管理のルート(経口、ペアレンタリー、その他)、エンドユーザー(Hospital Cancer、その他)、薬局、薬局、および小売業界 - および薬局、および薬局 - 2033 - 、薬局、薬局、薬局、薬局、薬局、薬局、薬局、薬局、薬局

Angiogenesis阻害剤市場プロフィール

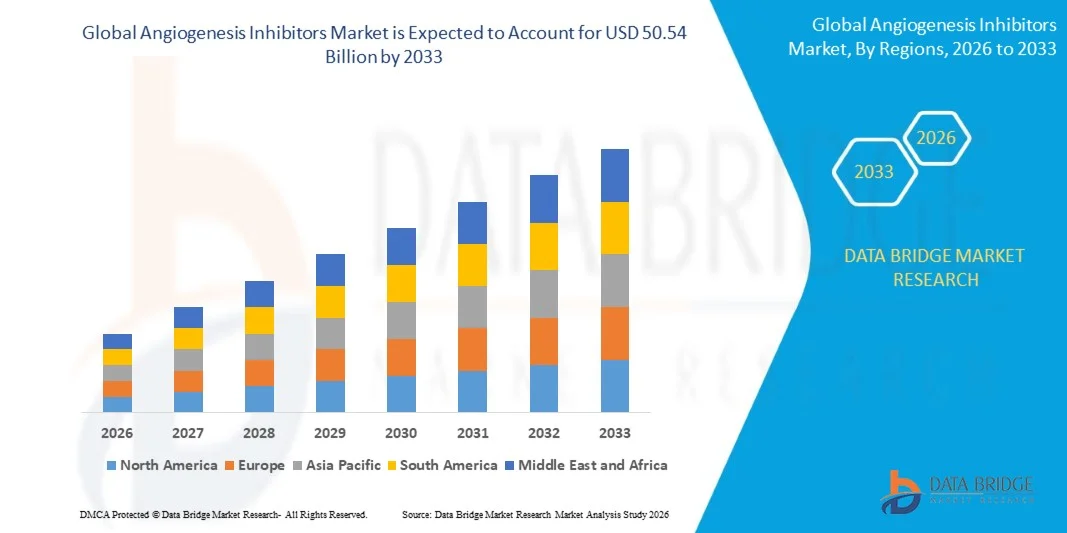

Angiogenesis Inhibitors Marketが評価されました2025 億米ドルそして、達するために写し出されます2033年までに50.54億米ドル, 成長2026年から2033年にかけて9.20%のCAGR. Angiogenesisの抑制剤の市場は慢性疾患、特に癌の上昇の全体的な重荷によって運転される安定した成長を、目標にされた療法の調査の増加し、生物工学および分子薬剤の開発の急速な進歩を経験します。 腫瘍創薬メカニズムの理解拡大と精密医療への成長シフトの拡大は、腫瘍学的治療プロトコルにおける血管系阻害剤の採用をさらに加速しています。

がんの世界的な増加の発生率, 増加するヘルスケアの支出と新生態学のための支持的な規制当局の承認と相まって, 薬の企業や研究機関を奨励し、抗アンギ原薬開発に大きく投資します. また、コンビネーション療法の普及、臨床試験結果の改善、先進的な腫瘍学的治療へのアクセスの拡大、新興市場における先進的な腫瘍学的治療へのアクセスの拡大は、さらに市場拡大を推進しています。主な市場動向と洞察

- 北米は、2025年に最大38.92%の収益シェアを誇るAngiogenesis Inhibitors Marketを占め、強力な腫瘍薬の採用、高度な医療インフラ、および大手製薬会社による高R&D投資によって支持されています。

- パーシャルセグメントは、2025年に72.64%のシェアで市場を支配しました。これにより、注射可能なバイオ医薬品やがん治療におけるモノクローナル抗体の広範な使用が認められています。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域になることを期待しています。この地域は、がんの予防効果を高め、バイオロジックへのアクセスを改善し、中国、インド、日本全国の医療費を増加させます。

- 徴候の中で、Colorectal Cancerは2025年の34.27%の収益のシェアと市場を支配しましたり、高い発生率および処置の議定書の反angiogenic療法の強い採用にありました。

- 行政書道は、2025年に72.64%の最大のシェアを保有し、病院ベースのがん治療設定におけるモノクローナル抗体などの静脈内生物学的製剤の広範な使用によって駆動しました。

- 病院薬局は、2025年に55.18%のシェアを持つドミナント分布チャネルのために考慮し、腫瘍学部門の高患者流入と高度な生態学療法の集中的な分配によってサポートされています。

市場規模と予測

- グローバル市場価値(2025):USD 25.00億

- 期待される市場価値(2033):USD 50.54億

- 予測CAGR (2026-2033): 9.20%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとアニジェジェネシス阻害剤市場セグメント

|

アトリビュート |

Angiogenesis阻害剤キーマーケットインサイト |

|

カバーされる区分 |

・プロダクトによって:VEGF ターゲティング セラピー, FGF ターゲティング セラピー, Oncogene ターゲティング セラピー, マトリックスの分解と改造 ターゲティング セラピー, その他 ・徴候によって:Glioblastoma、Colorectal Cancer、その他 ・薬剤によって:Inlyta、Avastin、Revlimid、その他 ・管理のルートによって:経口・育児・その他 ・エンドユーザーによる:病院・専門医・その他 ・配分チャネルによって:病院薬局、小売薬局、その他 |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• F.ホフマン・ラ・ロチェ株式会社(スイス) |

|

マーケットチャンス |

・コンビネーションセラピーアプローチの拡大 ・新興市場での需要増加 ・ ノベル抗蛋白剤の開発 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

Angiogenesis阻害剤市場動向

トレンド:コンビネーションがん療法の採用の拡大

Angiogenesis阻害剤は、免疫療法、ターゲティング療法、化学療法療法療法療法療法療法療法療法療法療法の併用により、複数のがんの徴候に及ぼす臨床結果を改善しています。 コンビネーションアプローチは、治療抵抗を克服し、進行のない生存を高め、先進的ながん患者の全体的な奏効率を改善するのに役立ちます。 製薬会社は、免疫チェックポイント阻害剤と精密腫瘍学的治療とともに、抗アンギ原薬を評価する臨床試験を積極的に拡大しています。 たとえば、ベバシズマブと免疫療法を含む組み合わせは、複数の固体腫瘍で有利な結果を示し、多品種治療戦略の広範な採用を奨励しています。 この傾向は、腫瘍学的治療のパラダイムとしてアニジェネシス阻害剤の持続的な需要をサポートし、パーソナライズされた組み合わせベースのケアに進化し続けることが期待されます。

Angiogenesis Inhibitors マーケット・ダイナミクス

主要市場ドライバー:グローバルがんバーデンの調達と標的療法の要求

世界的ながんの発生率は、鎮痛剤阻害剤市場の主要なドライバです。 国際がん統計によると、腫瘍増殖や転移を阻害できる先進的な標的療法に対する大幅な要求を毎年、数百万の新がん症例が診断されます。 Angiogenesis阻害剤は、色素癌、腎細胞癌、glioblastoma、肝細胞癌および他の悪性症の治療プロトコルの重要なコンポーネントになりました。 従来の治療アプローチよりもターゲットを絞った療法に対する成長の好みは、抗アンギジン薬の規制当局の承認を拡大し、市場成長を加速しています。 腫瘍学研究および精密医学の継続的投資は、新規の血管系阻害剤の治療の開発と商品化も支援しています。

主 Restraint/Challenge: 高い処置の費用および療法の抵抗

Angiogenesis Inhibitors Marketの重要な課題は、生態学療法および標的がん治療に関連する高いコストです。 多くの抗angiogenic薬剤は長期処置の持続期間を、増加しますヘルスケア システムおよび患者の全体的な財政の負荷を要求します。 また、腫瘍は治療の有効性を時間の経過とともに減らす代替非原性経路を活性化する可能性があるため、薬物耐性の発症は主要な臨床上の懸念を残します。 高血圧、出血合併症、および損傷治癒などの副作用は、長期治療の利用をさらに制限することができます。 これらの要因は、特に低・中所得の国で広く普及する障壁を作成します。先進の腫瘍学的治療へのアクセスは禁忌です。

主要市場機会:次世代アンチ・アナジオン・セラピーの開発

次世代のアニジェネシス阻害剤の開発は、重要な市場機会を提示します。 製薬およびバイオテクノロジー企業は、有効性を改善し、抵抗メカニズムを克服するために設計された新分子、バイオシミラー、および組み合わせの治療法に大きく投資しています。 VEGF, FGF, および他の非遺伝子シグナル伝達経路への研究の増加は、潜在的な治療の風景を拡大しています. また、バイオマーカーや精密医薬品のアプローチの増大用途は、よりターゲットを絞った患者選択を可能にし、治療結果を改善し、市販の見通しを改善します。 治験活動を拡大し、新興市場での革新的な腫瘍学薬の承認を増加させることは、予測期間を通じて業界の参加者にとって大きな成長機会となる見込みです。

Angiogenesis阻害剤市場スコープ

Angiogenesis Inhibitorsの市場はプロダクト、徴候、薬剤、管理のルート、エンド ユーザーおよび配分チャネルに基づいて区分されます。

- 製品情報

製品のベースでは、Angiogenesis Inhibitors MarketはVEGFターゲティングセラピー、FGFターゲティングセラピー、Oncogeneターゲティングセラピー、マトリックスデベロップメント、ターゲティングセラピー、その他に分けられます。 VEGF ターゲティング セラピー セグメントは、市場を支配します。 47.36% シェア 2025 複数の腫瘍の徴候と腫瘍の血管形成を阻害する実証済みの有効性の広範な使用による. セグメントは、色素癌、腎細胞癌、肺がん、および他の固体腫瘍のアプリケーションをサポートする強力な臨床証拠から恩恵を受けます。 標的がん療法、有利な償還方針、およびVEGF阻害剤の強力な医師の嗜好の採用の増加は、市場成長をサポートしています。 確立された生態学および生物シミラーの可用性は処置への忍耐強いアクセスを更に拡大しました。 腫瘍学の医薬品開発および継続的な規制当局の承認に対する投資の拡大は、セグメントの需要を強化しました。 また、併用療法レジメンにおけるVEGF阻害剤の増大使用は、治療結果を改善し、臨床用途を拡大しました。 がんの発生率をグローバル化し、医療インフラの拡大をさらに支援しています。 これらの要因は、2025年のセグメントの優勢な市場位置に集合的に貢献しました。

FGF 標的療法セグメントは、2026 から 2033 までの 8.1% の最速の CAGR を目撃することが期待されます。. 成長は、線維芽成長因子の経路とがん進行における役割に焦点を当てた研究の増加によって駆動されます。 製薬会社は治療の抵抗に対処し、忍耐強い結果を改善するように設計されている次世代のターゲティング療法で重く投資しています。 治験活動を拡大し、精密医療への関心を高めることで、セグメント拡大に有利な機会を創出しています。 分子バイオマーカーの増大識別は、より良い患者選択と治療のパーソナライズを可能にします。 進化した効能プロファイルで革新的なセラピーの需要を高めることで、さらなる成長をサポートします。 腫瘍学研究および創薬の技術開発の技術開発を加速し続けます。 ヘルスケアの普及と新興市場における先進的ながん治療へのアクセスの増加は、採用にも貢献しています。 これらの要因は、予測期間中に強い成長を促すことが期待されます。

- インディケーション

徴候に基づいて、Angiogenesisの抑制剤の市場はGlioblastoma、Colorectal癌および他に分けられます。 バルデクタールがんセグメントは、2025年に39.84%のシェアで市場を支配し、世界規模の病気の蔓延と治療プロトコルの血管内抑制剤の広範な使用による。 早期診断に関する意識を高め、標的療法の可用性を高めることで、セグメントのメリットがあります。 抗angiogenic薬剤は進行なしの存続および処置の結果を改善するためにcolorectal癌処置のレジメンに広く組み込まれます。 高度の腫瘍学療法の上昇のヘルスケアのexpenditureそして強い採用は更にサポートされた区分の成長を持っています。 継続的な臨床研究と好ましい治療ガイドラインは、色素癌管理における血管内抑制剤の使用を奨励しています。 スクリーニングプログラムの充実とがん治療サービスへのアクセス拡大も、より高い治療率に貢献しています。 開発途上国・開発途上国における大腸がんの増大の負担が続いています。 これらの要因は、2025年にセグメントの主要市場位置を一括サポートしました。

Glioblastoma セグメントは 2026 から 2033 までの 7.8% の最速の CAGR を登録する予定です。 成長は、脳がんの治療に重点を置いた研究と積極的な腫瘍のための効果的な治療法の緊急の必要性を高めることに起因する。 Angiogenesis阻害剤は、glioblastoma患者における腫瘍血管化を制御する上で重要な役割を果たしています。 神経腫瘍学研究への投資をライジングし、臨床試験の拡大は市場成長をサポートしています。 製薬会社は、患者の生存結果を改善する革新的な治療法を開発しています。 標的療法および精密薬の戦略の採用を増加させ、セグメントの拡大を推進しています。 診断技術の向上と医療提供者に対する意識の向上は、早期治療への取り組みに貢献します。 ヘルスケアインフラの拡大と規制への取り組みが期待され、市場成長を加速します。 これらの要因は、予測期間中に強力なセグメントの拡大をサポートすることを期待しています。

- 医薬品による

薬のベースでは、Angiogenesis Inhibitors MarketはInlyta、Avastin、Revlimid、その他に分けられます。 Avastin セグメントは、2025 年に 36.92% のシェアで市場を支配しました。これにより、複数のがんの適応と抗アンジャイロ療法の有効性を確立しました。 薬は、大腸がん、肺がん、グリオブ芽腫および他の悪性症のために広く処方されています。 強力な医師の自信、広範な規制当局の承認、および好ましい治療結果は、幅広い採用をサポートしています。 バイオシミラーの可用性が向上し、さまざまな地域で市場浸透を強化しました。 標的型がん療法に対する患者意識の高まりは、さらなる支持された需要が高まっています。 病院および専門腫瘍センターは、治療療法の重要な成分としてAvastinを利用し続けます。 組み合わせ療法や拡大表示の評価に関する研究は、セグメントの成長にも貢献しています。 これらの要因は、市場でAvastinのリーディングポジションを集約的に強化しました。

Inlyta セグメントは 2026 から 2033 までの 8.3% の最速の CAGR を目撃する予定です。 先進がん治療における標的療法の普及と臨床応用の拡大により、成長が進んでいます。 腎細胞癌および他の癌の管理の有効性による薬は牽引を得ます。 個別化医療や精密腫瘍学に重点を置いています。 腫瘍学薬の開発および好ましい臨床結果への投資を加速する需要。 拡大された適応のための継続的な研究努力と規制の承認は、新たな成長機会を作成することが期待されます。 ヘルスケアの普及と新興市場における先進的な治療へのアクセスの改善が、さらなる成長に貢献します。 これらの要因は、予測期間中に最も急速に成長している薬のセグメントとしてInlytaを配置します。

- 行政のルートで

管理の経路に基づいて、Angiogenesis Inhibitors Marketは、経口、保護者、その他に分けられます。 パーシャルセグメントは、2025年に72.64%のシェアで市場を支配しました。これにより、注射可能なバイオ医薬品やがん治療におけるモノクローナル抗体の広範な使用が認められています。 ほとんどの承認されたaniogenesisの抑制剤は臨床監督の下で静脈的に、このルートの高い利用を支える管理されます。 迅速な医薬品のデリバリー、バイオアベイラビリティの向上、治療効果の増強によるセグメントメリット 病院および専門の癌センターは高度の腫瘍学療法のための育児管理を好みます。 生体薬の採用と腫瘍学部門の患者の体積の増加は、セグメントの成長を強化しています。 ヘルスケアインフラの拡充とがん発生率の高まりをグローバルに加速し、需要の高まりをめざします。 これらの要因は、集約的に、括弧セグメントの優位性に寄与しました。

2026年から2033年までの7.6%の最速のCAGRを登録するために、オーラルセグメンツが投じられています。 成長は、経口ターゲット療法における便利な治療オプションと進歩のための患者の好みを高めることによって駆動されます。 経口製剤は、治療の遵守を改善し、頻繁な病院の訪問の必要性を減らします。 製薬会社は、患者の利便性とアクセシビリティを高めるために、新規経口抗angiogenicエージェントの開発に投資しています。 ホームベースの治療アプローチと支援医療政策の採用拡大は、さらなる運転需要です。 口腔腫瘍薬の可用性を高め、ヘルスケアプロバイダー間での受容率が増加すると、セグメントの成長が期待されます。 これらの要因は、経口投与セグメントの拡大を加速するために期待されます。

- エンドユーザーによる

エンドユーザーに基づいて、アニジェジェネシス阻害剤市場は、病院、専門医、その他に分けられます。 病院の区分は病院の設定で処置を受け取るがんの患者の高い容積による2025の58.47%のシェアが付いている市場を支配しました。 病院は、高度な腫瘍学インフラ、専門医療専門家、および複雑な生態学療法へのアクセスを持っています。 がん診断率を増加させ、包括的な治療サービスに対する需要が高まっています。 注入施設の空き状況や、多分野にわたるがんケアチームがさらなる採用をサポートします。 大手医療機関を横断する医療費の普及・普及が進んでおり、セグメントの拡大が進んでいます。 病院は、臨床試験や高度な治療プログラムにも積極的に参加しています。 これらの要因は、2025年のセグメントの優位に集合的に貢献しました。

2026年から2033年までの7.7%の最速のCAGRを目撃するスペシャリティクリニックのセグメントが期待されます。 高度化は、専門がんケアサービスとパーソナライズされた治療アプローチの需要の増加によって駆動されます。 専門医は、腫瘍学の専門知識、より短い待ち時間、および改善された患者管理に焦点を合わせます。 専用のがん治療センターへの投資を促進し、高度治療へのアクセスを拡大することで成長をサポートします。 患者様の外来ケアの設定や標的療法の進歩がさらなる採用を促進します。 新興国に広がるヘルスケアインフラ整備も、セグメント拡大に貢献しています。 これらの要因は、予測期間中に強い成長を支えると予想されます。

- 流通チャネル

流通チャネルに基づき、アニジェネシス阻害剤市場は、病院薬局、小売薬局、その他に分けられます。 病院の薬理学の区分は病院ベースの腫瘍学の処置プログラムのaniesisの抑制剤の高い利用による2025年の55.18%のシェアと市場を支配しました。 病院薬局は、生態学、モノクローナル抗体、およびその他の先進的ながんの治療に重要な役割を果たしています。 組織は、腫瘍学部門と専門的治療センターとの強力な統合から恩恵を受けています。 がん治療の患者さまの入院を増加させ、輸液ベースの治療薬の使用を増加させ、需要を支持し続けています。 病院は厳密な薬剤の貯蔵、処理および管理基準を維持し、配分での役割を増強します。 ヘルスケアインフラの拡大とがんの普及のグローバル化により、セグメントの成長に貢献します。 これらの要因は、2025年に病院薬局の優位を集約的に支持しました。

リテールファーマシーセグメントは、2026年から2033年にかけて7.5%の最速のCAGRを登録する予定です。 成長は、経口鎮痛剤の可用性を高め、薬への便利なアクセスのための患者の好みを成長させることによって運転されます。 小売薬局のネットワークを拡大し、流通システムの改善が市場拡大をサポートします。 外来性がんの治療アプローチの採用とヘルスケアのアクセシビリティの向上は、さらなる運転需要です。 リテール薬局は、製薬会社やヘルスケアプロバイダーとのパートナーシップにより、腫瘍薬の可用性を強化しています。 標的療法および改善された払い戻しの適用範囲に関する意識の拡大は成長に寄与します。 これらの要因は、予測期間中に小売薬局のセグメントの拡大を加速することが期待されます。

Angiogenesis阻害剤市場地域分析

北アメリカはAngiogenesis Inhibitorsの市場を支配し、2025年に38.92%の最大の収益シェアを占め、ターゲティングされた腫瘍学療法、先進医療インフラ、およびがん研究および医薬品開発における重要な投資の強力な採用によって支えられた。 主要な医薬品・バイオテクノロジー企業、有利な償還枠組み、革新的ながん治療に関する高い意識の存在から、地域にメリットがあります。 がんの蔓延、生態学の普及、臨床試験の拡大に伴い、北米のグローバル市場でのリーダーシップ・ポジションを強化。

U.S. Angiogenesis阻害剤市場洞察

米国アニジジェネシス阻害薬市場は、がんの発生率の上昇、精密薬の採用増加、腫瘍学研究における実質的な投資による強力な成長を目撃しています。 先進的な抗angiogenic療法の開発そして商品化を支える主要な製薬会社の国の確立されたヘルスケア システムそして強い存在。 また、有利な規制当局の承認、標的療法の活用の増加、臨床試験活動の拡大は、全国の市場成長を加速しています。

欧州のAngiogenesisの抑制剤の市場洞察

欧州のAngiogenesis Inhibitors市場は、がんの蔓延、強力な医療システムの増加、標的腫瘍学的治療の採用の増加によって駆動され、世界的な収益に大きな貢献を残しています。 地域は、支援政府の医療プログラム、広範な研究活動、革新的ながん治療への投資の増加に寄与します。 腫瘍学的治療プロトコルにおける生態学的および継続的な進歩に対する需要の拡大は、引き続き欧州における市場拡大をサポートしています。

U.K. Angiogenesis阻害剤市場洞察

U.K. Angiogenesis Inhibitorsの市場は癌の診断率を高め、ヘルスケアの支出を増加し、高度にターゲットを絞られた療法へのアクセスを増加することによって支えられる安定した成長を経験します。 強靭な研究能力、腫瘍学の臨床試験の拡大、および主要な学術機関の存在は市場開発に貢献しています。 さらに、精密医療やパーソナライズされたがん治療のアプローチに重点を置き、全国の創薬阻害剤の採用を推進しています。

ドイツ Angiogenesis Inhibitors マーケットインサイト

ドイツAngiogenesis Inhibitorsの市場は高度のヘルスケアのインフラ、強い製薬産業の存在による着実に拡大し、腫瘍学の研究の投資を増加しています。 今後も、病院や専門診療所を横断する生態学的および標的がん治療の採用を目撃し続けています。 がん治療および有利な償還支援における継続的なイノベーションは、ドイツにおける市場成長に貢献しています。

Asia-Pacific Angiogenesis Inhibitors マーケットインサイト

アジア・パシフィック・アナジジェネシス・阻害薬市場は、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、がんの予防、医療インフラの整備、中国、インド、日本各地の先進的なバイオロジカル療法へのアクセスが増加しています。 医療費の拡大、患者意識の拡大、がんケアを中心とした政府の取り組みの増加は、地域市場拡大を支援しています。 また、医薬品メーカーの増大と腫瘍学研究への投資の増加は、地域全体の市場成長を加速しています。

Japan Angiogenesis Inhibitors マーケットインサイト

日本アニジジェネシス阻害薬市場は、標的がん治療の需要増加、ヘルスケア支出の増加、医薬品イノベーションの強力な投資による一貫した成長を目撃しています。 先進医療システムと精密医療への注力は、抗angiogenic治療の採用をサポートしています。 また、臨床研究活動の増加や、高がんの重荷を持つ高齢化の人口増加は、市場成長に貢献しています。

中国 Angiogenesis Inhibitors 市場 Insight

中国アニジジェネシス阻害剤市場は急速に成長し、がん発生率を高め、ヘルスケアカバレッジを拡大し、革新的な腫瘍学療法の採用を増加させます。 がん治療のアクセシビリティを改善し、バイオテクノロジーの研究への投資を成長させ、医薬品製造能力を拡大する政府の取り組みは、市場需要を大幅に向上させます。 また、標的療法や継続的な医療インフラ開発に関する意識が高まっています。中国は、アニジェジェネシス阻害剤の世界的な急成長市場の一つとして位置付けられています。

Angiogenesis阻害剤市場シェア

Angiogenesisの抑制剤の企業は主に下記のものを含んでいる確立された会社によって、導きます:

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- 株式会社アムゲン(米国)

- Pfizer Inc.(米国)

- バイエルAG(ドイツ)

- Novartis AG(スイス)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- メルク&株式会社(米国)

- エリ・リリー・アンド・カンパニー(米国)

- サンオフィS.A.(フランス)

- AstraZeneca PLC (イギリス)

- Regeneron Pharmaceuticals, Inc.(米国)

- 武田薬品工業株式会社(日本)

- AbbVie Inc.(米国)

- ジョンソン&ジョンソンサービス株式会社(米国)

- GSK plc(イギリス)

- Boehringer Ingelheim International GmbH (ドイツ)

- 株式会社アイサイ(日本)

- Exelixis, Inc.(米国)

- Genentech, Inc.(米国)

- BioNTech SE(ドイツ)

- 大野製薬株式会社(日本)

- 江蘇Hengruiの薬剤Co.、株式会社(中国)

- BeiGene株式会社(中国)

- Innovent Biologics、Inc.(中国)

- Cipla Limited(インド)

- レッドディの研究所(インド)

- サン製薬工業株式会社(インド)

- ルパンリミテッド(インド)

- Zydusライフサイエンスリミテッド(インド)

- Aurobindo Pharma Limited(インド)

- 株式会社インタス医薬品(インド)

- バイオコンリミテッド(インド)

- セルトリオン株式会社(韓国)

- サムスンバイオエピス株式会社(韓国)

Angiogenesis Inhibitors Marketの最新の開発

- 2023年11月、米国FDAは、前処理された転移性色素癌(mCRC)の治療のためにタケダ製薬会社およびHUTCHMEDからFRUZAQLA(フルキンチニブ)を承認しました。 Fruquintinibは、VEGFR-1、VEGFR-2、VEGFR-3の高度に選択的阻害剤であり、バイオマーカーの状態や以前の治療に関係なく、mCRCの10年以上で承認された最初のターゲット療法になりました。 承認は肯定的なフェーズIII FRESCOおよびFRESCO-2の試験結果に基づいていました改善された全面的な生存および進行なしの生存を実証しました

- 2023年5月、武田薬品工業株式会社とHUTCHMEDは、以前に処理された転移性色素癌に対するフルキンチニブの新薬適用(NDA)へのFDAの優先審査を与えられたと発表した。 提出には、フェーズ III FRESCO および FRESCO-2 の試験からデータが含まれているし、次世代の血管系阻害剤が VEGF 経路を標的するための規制支援を強調した。

- 2022年1月、Genentech(Roche Group)は、Vabysmo(faricimab-svoa)の米国FDA承認を受け、VEGF-AとAngiopoietin-2(Ang-2)の経路を阻害するように設計された初の特異抗体を受け取りました。 湿った年齢関連の黄斑変性および糖尿病性の浮腫のために承認される、進水は生態学の発生抑制療法の重要な進歩を表し、腫瘍学を越えて反angiogenic処置の拡大の塗布を実証しました

- 2023年1月、米国FDAは、Tutkysa(tucatinib)への承認を加速し、HER2陽性転移性色素癌のトラスツズマブと組み合わせて、抗VEGFモノクローナル抗体で以前に処理した。 承認は、色素癌管理における標的治療戦略の継続的拡大を反映した、アニジェシス阻害剤の重要な治療領域

- 2024年4月、米国FDAは、第50回バイオシミラー製品の承認を発表しました。 ビーバシズマブなどの抗VEGF療法を参照するバイオシミラーを含むバイオシミラーの継続的な拡大は、世界的なヘルスケアコストを削減しながら、血管内症阻害剤治療への患者アクセスを改善することが期待されています

- 2024年6月、米国FDA公認ブリストル・マイアーズ・スクラップのクラザティ(アダグラシブ)をKRAS G12C変色性癌と併用。 直接血管内症阻害剤ではありませんが、承認は、色素癌における結合標的療法に対する成長傾向を強調し、抗angiogenic治療療法を利用した最大の指標の1つ

- 2024年5月、米国FDAは、前回治療したcholangiocarcinomaに対するTruseltiq(infigratinib)の承認の撤退を確定しました。 イベントは、市販のエビデンスに重点を置いた規制を強化し、標的腫瘍学療法のための臨床的利益検証に重点を置きました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。