グローバル動物飼料タンパク質成分市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

195.70 Billion

USD

311.91 Billion

2025

2033

USD

195.70 Billion

USD

311.91 Billion

2025

2033

| 2026 –2033 | |

| USD 195.70 Billion | |

| USD 311.91 Billion | |

| % | |

|

グローバル動物飼料タンパク質成分市場セグメンテーション、ソース(Plant and Animal)、製品(Oilseedミール、Fishmeals、および動物副産物)、畜産(家禽、スワイン、カタール、養殖、ペットフード、エキネ、その他) - 業界動向と予測 2033

動物飼料の蛋白質の原料の市場プロフィール

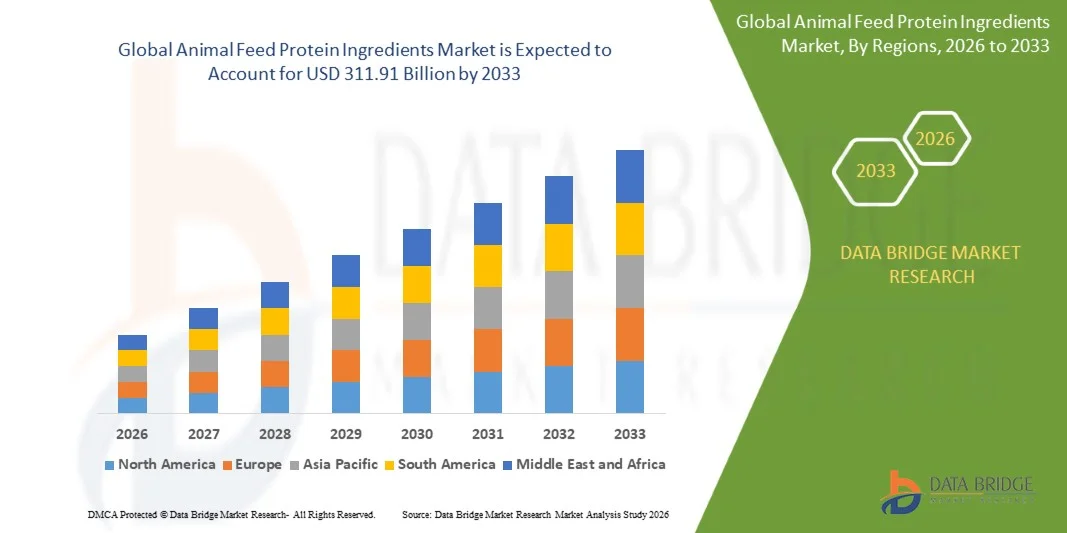

動物飼料の蛋白質の原料の市場はで評価されました2025年のUSD 195.70億そして、達するために写し出されます米ドル 311.91 億 によって 2033, 成長2026年から2033年にかけて6.00%のCAGR. 市場は良質の動物の蛋白質のための上昇の全体的な要求によって運転される安定した拡張を目撃し、家畜の生産を高め、養鶏、ワイン、養殖およびruminantのセクターを渡る栄養バランスがとれた、費用効果が大きい供給の公式の焦点を増加させます。

飼料の効率と動物の健康を改善するための成長焦点は、大豆ミール、魚粉、トウモロコシグルテンミール、代替植物ベースの微生物タンパク質源などの多様なタンパク質成分の採用を奨励しています。 また、持続可能な畜産養殖慣行に対する意識を高め、従来のタンパク質源に対する依存性を削減する必要性は、さらなる市場成長を支援しています。 飼料加工の技術開発と大規模な商業動物農業事業の拡大も、高性能飼料タンパク質原料の普及にも貢献しています。

主な市場動向と洞察

- 北米は、2025年に約32.6%の最大の収益シェアで動物飼料タンパク質成分市場を支配しました。先進的な畜産養殖システム、強力な大豆加工インフラ、タンパク質が豊富な肉や乳製品に対する高い需要によってサポートされています。

- アジア・パシフィックは、2026年から2033年にかけて約7.2%のCAGRを記録し、急激な人口増加、使い捨て収入の上昇、養殖生産の拡大、中国、インド、ベトナム、インドネシアなどの国におけるたんぱく質豊かな食事の需要増加が期待されています。

- 植物のセグメントは、大豆ミール、菜食、トウモロコシグルテンミール、家畜および家禽栄養における他の油脂由来タンパク質の広範な使用によって駆動され、約68.5%の最大の市場収益シェアを開催しました。 植物ベースのタンパク質成分は、特に米国、ブラジル、中国、大豆処理能力が高度に開発されているインドなどの主要生産国で、コスト効率、安定したグローバルサプライチェーン、および高スケーラビリティのために広く好まれています。

- 動物セグメントは、水産養殖およびプレミアムペットフード処方において、魚の食事、血食、および家禽の副産物などの高消化性タンパク質の需要の増加によって駆動され、2026年から2033年のCAGRで最速の成長を登録するために計画されています。 北米・欧州における高蛋白ペット栄養に対するアジア・パシフィックの養殖拡大と、特にアミノ酸の最適化と飼料効率が重要である地域が加速しています。

- 油断食のセグメントは、2025年に約52.3%の最大の市場収益シェアを保持し、飼料の飼料処方の第一次タンパク質源として大豆の食事の広範な消費を支持しました。 ブラジル、中国、および米国における集中的な畜産農業システムからの強力なグローバル大豆処理インフラと一貫した需要は、このセグメントの優位性を強化し続けています。

- 2026年から2033年までのCAGRの最も速い成長を登録するFishmealsの区分は、養殖の生産を拡大し、サーモン、エビ、および海洋の魚養殖の高品質の海洋タンパク質源の需要を増加させることによって推進されています。 ペルーやチリなどの国は主要サプライヤーであり、アジア・パシフィック・アクアカルチャー・プロデューサーは、飼料コンバージョン率と成長性能を最適化するために、代替タンパク質で魚の食事をますます統合しています。

- 鶏肉や卵のグローバル消費量が2025年に約34.9%の最大の市場収益シェアを保有し、高蛋白飼料配合を必要とする集中的な農業慣行と共に、急速な成長率と飼料変換効率を維持します。

- 水産養殖部門は、特に中国、インド、ベトナム、インドネシアで、アジア・太平洋における魚養殖事業の急激な拡大によって推進された2026年から2033年までのCAGRで最速の成長を登録する予定です。 エビやサーモンの養殖における高品質のタンパク質成分の需要の増加、野生の魚の株式に対する絶え間ない信頼性、セグメントの成長を加速しています。

市場規模と予測

- グローバル市場価値(2025):USD 195.70億

- 期待される市場価値 (2033): USD 311.91 ログイン

- 予測CAGR (2026–2033): 6.00%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと動物飼料の蛋白質の原料の市場区分

|

アトリビュート |

動物飼料の蛋白質の原料のキーマーケットインサイト |

|

カバーされる区分 |

・ソース: 植物と動物 ・製品情報: 給油食、魚貝、動物用副産物 ・ライブストック: 家禽、スワイン、牛、養殖、ペットフード、エキネ、その他 |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・ハムレットプロテイン(デンマーク) |

|

マーケットチャンス |

・代替タンパク質源の拡大 · 養殖飼料需要の成長 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションする市場レポートには、詳細なエキスパート分析、価格設定分析、ブランドシェア分析、消費者調査、デモグラフィ分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制フレームワークが含まれます。 |

動物飼料の蛋白質の原料の市場トレンド

傾向:動物の供給の適用の持続可能な、代替蛋白質の源のための上昇の要求

高品質、費用対効果が高く、環境的に持続可能なタンパク質成分に重点を置き、養鶏、スワイン、養殖、およびルミナントセクターにわたって動物飼料タンパク質成分市場を再構築しています。 大豆の食事や魚の食事などの伝統的なタンパク質源は、飼料製剤を支配し続けています。しかし、土地の使用、森林伐採、価格のボラティリティ、および海洋資源枯渇に関する懸念は、昆虫の食事、単細胞タンパク質、藻類ベースの成分などの代替タンパク質へのシフトを加速しています。

現代の養殖システムでは、例えば、魚種は、昆虫由来タンパク質と植物ベースの濃縮物と部分的に交換され、野生の魚株の依存性を低下させます。 ノルウェーとチリの大規模なサーモン農業作業は、すでに黒の兵士のフライ ラーベイ ミールを飼料試験に統合し始めています。, 制御条件下で飼料変換比の分散性を削減しながら、同等の成長性能を実現します。.

鶏やスワイン業界も、トウモロコシ蒸留所などの大豆ミール代替品の迅速な採用を目撃しています。特に、南米の気候破壊による大豆価格変動に直面している地域で、トウモロコシ蒸留所は溶性(DDGS)で穀物を乾燥し、主要生産国での規制をエクスポートします。 また、欧州および東南アジアの昆虫タンパク質生産施設は、近年EU規制当局の承認を得て、養鶏や豚飼料の加工昆虫タンパク質の使用を可能にし、スケールでの商品化を支援しています。

動物飼料タンパク質成分市場ダイナミクス

主要な市場運転者:高性能および持続可能な家畜の栄養のための上昇の要求

肉、乳製品、養殖製品の世界的な需要は、成長率、免疫力、飼料変換効率を向上させる効率的な動物栄養ソリューションの必要性を大幅に増加しています。 大豆の食事、魚の食事、菜食、トウモロコシのグルテンの食事などのタンパク質成分は、その高いアミノ酸含有量と消化性のために飼料製剤に必須成分のままです。

中国、インド、ブラジル、米国などの国における集中型畜産生産システムは、タンパク質の活用を最適化し、供給コストを削減する精密飼料製剤を採用しています。 たとえば、大規模な統合農作業における養鶏生産者は、飼料ブレンドを改良し、約1.5〜1.8の範囲で飼料コンバージョン率を改善し、高品質のタンパク質入力と酵素補充によってサポートされています。

同様に、水産養殖の拡大は、近年の捕獲漁業を上回る水産養殖からグローバル魚の生産で、タンパク質が豊富な飼料成分の信頼性を高めています。 飼料メーカーはまた、大豆ミール加工の改善と発酵ベースのタンパク質強化技術に投資して、消化性を高め、抗栄養因子を削減し、畜産の生産性を向上させ、廃棄物の排出量を削減します。

主reraint/Challenge:主要な原料の価格のVolatilityそして供給の鎖の依存

動物飼料タンパク質の成分市場は、限られた数の原材料、特に大豆の食事と魚の食事に依存しています。これは、業界を著しい価格変動とサプライチェーンのリスクにさらします。 特にブラジルやアルゼンチンでは、南米の耐候性が著しく影響され、飼料メーカーのグローバル価格の不安定性と調達課題を引き起こしています。

加えて、魚粉の生産は、特にペルーとチリの海洋生態系に関する季節限定と環境規制によって禁忌であり、アンチョビの収穫変動は、世界的な供給に直接影響を与えます。 この依存性は、生産サイクルを通して一貫したタンパク質の品質と可用性を必要とする養殖飼料の生産者のための不確実性を作成します。

さらに、昆虫の食事や微生物タンパク質などの代替タンパク質源は、高い生産コスト、限られた大規模インフラ、規制遵守要件により比較的高価です。 商業規模の昆虫タンパク質の生産はまだ大豆の食事とコストパシティを達成するために苦労しています。これは、世界的な最も経済的なタンパク質源の1つであり、コストに敏感な市場で迅速な置換を制限しています。

主な市場機会:代替タンパク質技術の拡張と循環供給システム

農業および食品生産における循環型経済モデルの高まりは、廃棄物の流れや持続可能な生物学的プロセスから得られる代替タンパク質成分の強力な機会を作り出しています。 昆虫タンパク質、藻類ベースのタンパク質、および発酵由来の単細胞タンパク質は、従来の作物や海洋資源の依存性を減らす、スケーラブルで環境的に効率的な飼料成分としてトラクションを獲得しています。

畜産および養殖の生産者はますます昆虫の蛋白質の統合を供給の公式に探検しています、特に黒い兵士は幼虫を、好ましいアミノ酸のプロフィールと良質の蛋白質に変えることができます。 たとえば、欧州の商業昆虫タンパク質施設は、新しいリラックスした規制枠組みの下で養鶏や養殖飼料市場を供給するための生産能力を拡大しています。

また、精密発酵および微生物タンパク質の生産の進歩は、管理された栄養素組成物で高純度のタンパク質成分の開発を可能にし、高値畜システムの飼料効率を改善します。 アジア・パシフィックの新興市場は、水産養殖における藻類ベースの飼料添加物の急速な採用を目撃し、免疫力と成長性能を高めています。 これらのイノベーションは、今後数年にわたり動物栄養におけるタンパク質供給チェーンを大幅に再構築することが期待され、特に持続可能性規制や炭素削減目標はグローバルに強化されます。

動物飼料の蛋白質の原料の市場規模

市場は、ソース、製品、および畜産に基づいてセグメント化されます。

- ソース

ソースに基づいて、動物飼料タンパク質成分市場は植物と動物に分けられます。 植物のセグメントは、大豆ミール、菜食、トウモロコシグルテンミール、家畜および家禽栄養における他の油脂由来タンパク質の広範な使用によって駆動され、約68.5%の最大の市場収益シェアを開催しました。 植物ベースのタンパク質成分は、特に米国、ブラジル、中国、大豆処理能力が高度に開発されているインドなどの主要生産国で、コスト効率、安定したグローバルサプライチェーン、および高スケーラビリティのために広く好まれています。

動物セグメントは、水産養殖およびプレミアムペットフード処方において、魚の食事、血食、および家禽の副産物などの高消化性タンパク質の需要の増加によって駆動され、2026年から2033年のCAGRで最速の成長を登録するために計画されています。 北米・欧州における高蛋白ペット栄養に対するアジア・パシフィックの養殖拡大と、特にアミノ酸の最適化と飼料効率が重要である地域が加速しています。

- 製品情報

製品のベースでは、市場は油断食、魚介類、動物副産物に分けられます。 油断食のセグメントは、2025年に約52.3%の最大の市場収益シェアを保持し、飼料の飼料処方の第一次タンパク質源として大豆の食事の広範な消費を支持しました。 ブラジル、中国、および米国における集中的な畜産農業システムからの強力なグローバル大豆処理インフラと一貫した需要は、このセグメントの優位性を強化し続けています。

2026年から2033年までのCAGRの最も速い成長を登録するFishmealsの区分は、養殖の生産を拡大し、サーモン、エビ、および海洋の魚養殖の高品質の海洋タンパク質源の需要を増加させることによって推進されています。 ペルーやチリなどの国は主要サプライヤーであり、アジア・パシフィック・アクアカルチャー・プロデューサーは、飼料コンバージョン率と成長性能を最適化するために、代替タンパク質で魚の食事をますます統合しています。

- ライブストック

畜のベースでは、市場は家禽、スワイン、カトル、養殖、ペットフード、エキネ、その他に分けられます。 鶏肉や卵のグローバル消費量が2025年に約34.9%の最大の市場収益シェアを保有し、高蛋白飼料配合を必要とする集中的な農業慣行と共に、急速な成長率と飼料変換効率を維持します。

水産養殖部門は、特に中国、インド、ベトナム、インドネシアで、アジア・太平洋における魚養殖事業の急激な拡大によって推進された2026年から2033年までのCAGRで最速の成長を登録する予定です。 エビやサーモンの養殖における高品質のタンパク質成分の需要の増加、野生の魚の株式に対する絶え間ない信頼性、セグメントの成長を加速しています。

動物飼料の蛋白質の原料の市場地域分析

米国動物飼料タンパク質成分市場洞察

北米は、2025年に約32.6%の最大の収益シェアで動物飼料タンパク質原料市場を支配しました。大規模な畜産生産システム、高度な飼料製造インフラ、高品質の肉、乳製品、および家禽製品に対する強い需要によってサポートされています。 地域は、飼料生産者と畜産農場間の広範なトウモロコシ生産と強力な統合、タンパク質が豊富な飼料成分の安定供給を保証します。 精密栄養技術と酵素強化飼料製剤の採用を増加させ、飼料の効率性を高め、市場拡大をサポートします。

米国動物飼料タンパク質成分市場洞察

米国の動物飼料タンパク質成分市場は、2025年に北米で最大の収益シェアを捕獲し、養鶏、牛肉、豚肉製品の消費量が高まっています。 国の強い大豆の食事の生産の基盤および広範な油断された粉砕容量サポート供給の塗布のための植物ベースの蛋白質の原料の一貫した可用性。 高性能動物栄養の需要を成長させ、持続可能な飼料慣行の採用と溶性(DDGS)で乾燥穀物を蒸留するなどの代替タンパク質の採用と組み合わせることで、市場成長をさらに強化しています。

ヨーロッパ動物飼料タンパク質成分市場洞察

ヨーロッパ動物飼料タンパク質成分市場は、2026年から2033年までの安定した成長を目撃し、厳しい飼料安全規則によって駆動され、追跡可能で持続可能なタンパク質源の需要が増加し、輸入大豆ミールの依存性を減らすことに重点を置いています。 地域は、治療された食事、ひまわりの食事、昆虫ベースのタンパク質、特に家禽および養殖用途などの代替タンパク質の採用を目撃しています。 円形の経済慣行に重点を置き、家畜の生産の環境の足跡を減らすことは住宅の耕作および商業家畜操作を渡る市場採用を加速しています。

U.K.動物飼料タンパク質成分市場洞察

U.K.動物飼料タンパク質成分市場は、2026年から2033年まで着実に成長すると予想され、高品質の肉や乳製品に対する需要が高まり、持続可能な畜の農業慣行に重点を置いています。 大豆の食事に対するサプライチェーンの混乱と輸入の依存性に関する懸念は、治療された食事や植物ベースのタンパク質の濃縮物を含むタンパク質源を多様化する飼料メーカーを奨励しています。 また、米国で育つペットフード業界は、高級動物タンパク質成分の需要にさらに貢献しています。

ドイツ動物飼料タンパク質成分市場洞察

ドイツ動物飼料タンパク質成分市場は、2026年から2033年までの強い成長を目撃する見込みで、先進的な畜産養殖システム、厳しい環境規制、および持続可能なタンパク質調達の高需要によって推進されています。 ドイツは、農業における炭素排出量削減に重点を置き、昆虫食や発酵ベースのタンパク質などの代替タンパク質成分の採用を奨励しています。 飼料研究機関および産業畜産事業の強力な統合は、タンパク質効率の高い飼料製剤の革新をサポートしています。

アジアパシフィック動物飼料タンパク質成分市場洞察

急激な人口増加、食肉消費の増加、中国、インド、ベトナム、インドネシアなど国の養殖・養鶏産業の拡大を支援し、2026年から2033年にかけて、アジア・パシフィック動物飼料タンパク質原料市場が急成長率を目撃する見込みです。 増加都市化と収入成長は、タンパク質が豊富な食事の需要を駆動しています, 大幅に飼料生産要件を後押し. また、アジア・パシフィックの強力な大豆輸入依存性や国内飼料製造能力の高まりは、多様化するタンパク質源の採用を加速しています。

日本動物飼料たんぱく成分市場情報

日本動物飼料タンパク質原料市場は、高品質の家畜製品、高度な養殖システム、食品安全基準に重点を置いた高い需要によって駆動され、2026年から2033年までの安定した成長を目撃する見込みです。 輸入飼料原料に対する日本の限られた耕地と重い信頼性は、魚の食事や微生物タンパク質などの高効率タンパク質製剤および代替源の使用を奨励しています。 先進の畜産モニタリングシステムと精密送り慣行は、飼料の効率性を改善し、市場成長をサポートします。

中国動物飼料タンパク質成分市場洞察

中国動物飼料タンパク質原料市場は、2025年にアジア・パシフィックで最大の収益分配のために考慮され、国の大規模な畜産物人口、急速な都市化、豚肉、家禽、養殖製品に対する強い需要によってサポートされています。 中国は、大豆ミールの世界最大の輸入業者の1つであり、世界的なタンパク質成分取引ダイナミクスで非常に影響力があります。 飼料業界モダナイゼーションのための強力な政府支援、大規模畜の農業の拡大、昆虫食や微生物タンパク質などの代替タンパク質源への投資の増加は、市場拡大を推進する重要な要因です。

動物飼料タンパク質成分市場シェア

動物飼料の蛋白質の原料の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

• HAMLET PROTEIN(デンマーク)

•DuPont(米国)

• ADM(米国)

・CHS Inc.(米国)

• BRFグローバル(ブラジル)

•ブルコン(カナダ)

• CropEnergies AG(ドイツ)

•Evershiningの原料Co.、株式会社(中国)

• Imcopaの食糧原料B.V. (オランダ)

• ビクトリアグループ(セルビア)

・Calysta, Inc.(米国)

•タイタンバイオテクノロジー(インド)

• Janathaの魚粉及びオイル プロダクト(インド)

• Alltech (米国)

• Prinova Group LLC(米国)

・ソプロチェ(フランス)

• バイオマリン成分アイルランド株式会社(アイルランド)

• Haarslev (デンマーク)

動物飼料タンパク質成分市場で最新の開発

- 2024年1月、Sebol(ETSAグループ)は、持続可能な魚飼料タンパク質を動物副産物から抽出し、養殖栄養を強化し、循環型経済ベースの飼料生産を強化することを目指し、水産業界における資源利用を改善し、廃棄物を削減することが期待されている

- 2022年6月には、カーギルとイノバフェド、パートナーシップの拡大、水産飼料用途向けの昆虫食成分の開発と商品化、持続可能なシーフードの生産をサポートし、環境への影響を削減し、世界的な動物栄養市場での代替タンパク質源の採用を強化

- 2021年11月、ADM、買収、Sojaprotein社買収、GMO大豆タンパク質以外の能力を拡充し、代替タンパク質ポートフォリオを強化し、プラントベースの持続可能な飼料原料の需要を増加させ、植物ベースの栄養市場でグローバルサプライチェーンの存在を強化

- 2023年5月、Alltech、戦略的投資は、Agolinに投資し、Alltechのフィードポートフォリオとエッセンシャルオイルブレンドを組み合わせた先進的な動物栄養ソリューションを探求し、飼料の効率と動物性能を改善し、天然飼料添加物および機能性栄養製品の革新をサポート

- 2024年1月、Sebol(ETSAグループ)は、持続可能な養殖飼料ソリューションを提供し、循環経済慣行を促進することを目指し、魚飼料タンパク質を水産物から生産供給する専用の施設を設立し、廃棄物の増殖に積極的に影響を与え、従来の養殖源の依存性を低減

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の動物飼料用タンパク質原料市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 世界の動物飼料用タンパク質原料市場への参入

2.3 ベンダーポジショニンググリッド

2.4 テクノロジーライフライン曲線

2.5 マーケットガイド

2.6 企業ポジショニンググリッド

2.7 企業の市場シェア分析

2.8 多変量モデリング

2.9 需要側と供給側の変数

2.1 最終製品の消費動向

2.11 トップツーボトム分析

2.12 測定基準

2.13 ベンダーシェア分析

2.14 主要な一次面接からのデータポイント

2.15 主要な二次データベースからのデータポイント

2.16 世界の動物飼料用タンパク質原料市場:調査スナップショット

2.17 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 輸出入分析

5.2 原材料価格分析

5.3 価格分析

5.4 生産と消費のパターン

5.5 マーケティング戦略

5.6 サプライチェーン分析

5.7 購買決定に影響を与える要因

5.8 業界の動向と将来の展望

5.9 大豆の代替品リスト

6 規制枠組み

7 ブランド分析

8 世界の動物飼料用タンパク質原料市場(製品別)、2021年~2030年(百万米ドル)

8.1 概要

8.2 植物性タンパク質

8.2.1 植物性タンパク質(カテゴリー別)

8.2.1.1. 油糧種子由来タンパク質原料

8.2.1.1.1. キャノーラミール

8.2.1.1.2. 綿実粕

8.2.1.1.3. 亜麻(アマニ)ミール

8.2.1.1.4. ひまわり粉

8.2.1.1.5. その他

8.2.1.2. 穀物由来タンパク質(カテゴリー別)

8.2.1.2.1. コーンミール

8.2.1.2.2. 小麦

8.2.1.2.3. その他

8.2.1.3. 植物性タンパク質(カテゴリー別)

8.2.1.3.1. エンドウ豆タンパク質

8.2.1.3.2. ピーナッツ

8.2.1.3.3. レンズ豆

8.2.1.3.4. その他

8.2.2 用途別植物性タンパク質

8.2.2.1. 反芻動物

8.2.2.2. 豚

8.2.2.3. 家禽類

8.2.2.4. 養殖

8.2.2.5. コンパニオンアニマル

8.2.2.6. 馬

8.2.2.7. その他

8.3 動物性タンパク質

8.3.1 動物性タンパク質(カテゴリー別)

8.3.1.1. 魚粉

8.3.1.2. 肉骨粉

8.3.1.3. 鶏肉ベースの食事

8.3.1.4. その他

8.3.2 用途別動物性タンパク質

8.3.2.1. 反芻動物

8.3.2.2. 豚

8.3.2.3. 家禽類

8.3.2.4. 養殖

8.3.2.5. コンパニオンアニマル

8.3.2.6. 馬

8.3.2.7. その他

8.4 乳製品由来のタンパク質

8.4.1 乳製品由来タンパク質(カテゴリー別)

8.4.1.1. チーズミール

8.4.1.2. 飼料用乳糖

8.4.1.3. 飼料用ホエイ

8.4.1.4. 飼料用カゼイン

8.4.1.5. その他(ある場合)

8.4.2 用途別乳製品由来タンパク質

8.4.2.1. 反芻動物

8.4.2.2. 豚

8.4.2.3. 家禽類

8.4.2.4. 養殖

8.4.2.5. コンパニオンアニマル

8.4.2.6. 馬

8.4.2.7. その他

8.5 その他(ある場合)

9 世界の動物飼料タンパク質原料市場(性質別、2021年~2030年、(百万米ドル))

9.1 概要

9.2 オーガニック

9.3 無機物

世界の動物飼料用タンパク質原料市場(形態別、2021~2030年、単位:百万米ドル)

10.1 概要

10.2 液体

10.3 パウダー

11 世界の動物飼料用タンパク質原料市場(用途別、2021~2030年、(百万米ドル))

11.1 概要

11.2 反芻動物

11.2.1 反芻動物の種類別

11.2.1.1. 子牛

11.2.1.2. 乳牛

11.2.1.3. 肉用牛

11.2.1.4. その他

11.3 豚

11.3.1 豚の種類別

11.3.1.1. スターター

11.3.1.2. 栽培者

11.3.1.3. 種まき

11.4 家禽類

11.4.1 家禽類(種類別)

11.4.1.1. ブロイラー

11.4.1.2. レイヤー

11.4.1.3. ブリーダー

11.5 養殖業

11.5.1 養殖業(種類別)

11.5.1.1. サーモン

11.5.1.2. マス

11.5.1.3. カニ

11.5.1.4. ロブスター

11.5.1.5. エビ

11.5.1.6. その他

11.6 コンパニオンアニマル

11.6.1 伴侶動物の種類別

11.6.1.1. 猫

11.6.1.2. 犬

11.6.1.3. その他

11.7 馬

11.8 その他

12 世界の動物飼料用タンパク質原料市場、企業概要

12.1 企業株式分析:グローバル

12.2 企業シェア分析:北米

12.3 企業株式分析:ヨーロッパ

12.4 企業シェア分析:アジア太平洋地域

12.5 企業シェア分析:中東およびアフリカ

12.6 合併と買収

12.7 新製品の開発と承認

12.8 拡大とパートナーシップ

13 世界の動物飼料タンパク質原料市場(地域別、2021~2030年、(百万米ドル))

概要(上記のすべての区分は、この章では国別に表されています)

13.1 北米

13.1.1 米国

13.1.2 カナダ

13.1.3 メキシコ

13.2 ヨーロッパ

13.2.1 ドイツ

13.2.2 英国

13.2.3 イタリア

13.2.4 フランス

13.2.5 スペイン

13.2.6 スイス

13.2.7 オランダ

13.2.8 ベルギー

13.2.9 ロシア

13.2.10 トルコ

13.2.11 その他のヨーロッパ諸国

13.3 アジア太平洋地域

13.3.1 日本

13.3.2 中国

13.3.3 韓国

13.3.4 インド

13.3.5 オーストラリアとニュージーランド

13.3.6 シンガポール

13.3.7 タイ

13.3.8 インドネシア

13.3.9 マレーシア

13.3.10 フィリピン

13.3.11 ベトナム

13.3.12 その他のアジア太平洋地域

13.4 南アメリカ

13.4.1 ブラジル

13.4.2 アルゼンチン

13.4.3 南米のその他の地域

13.5 中東およびアフリカ

13.5.1 南アフリカ

13.5.2 アラブ首長国連邦

13.5.3 サウジアラビア

13.5.4 クウェート

13.5.5 その他の中東およびアフリカ

14 世界の動物飼料タンパク質原料市場、SWOT分析およびDBMR分析

15 世界の動物飼料タンパク質原料市場、企業プロフィール

15.1 ハムレットタンパク質

15.1.1 会社概要

15.1.2 収益分析

15.1.3 製品ポートフォリオ

15.1.4 最近の更新

15.2 カーギル株式会社

15.2.1 会社概要

15.2.2 収益分析

15.2.3 製品ポートフォリオ

15.2.4 最近の更新

15.3 インターラ・インターナショナル

15.3.1 会社概要

15.3.2 収益分析

15.3.3 製品ポートフォリオ

15.3.4 最近の更新

15.4 フェンケム

15.4.1 会社概要

15.4.2 収益分析

15.4.3 製品ポートフォリオ

15.4.4 最近の更新

15.5 ソテックスプロ

15.5.1 会社概要

15.5.2 収益分析

15.5.3 製品ポートフォリオ

15.5.4 最近の更新

15.6 ADM動物栄養

15.6.1 会社概要

15.6.2 収益分析

15.6.3 製品ポートフォリオ

15.6.4 最近の更新

15.7 CHS INC

15.7.1 会社概要

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 最近の更新

15.8 バーコン・ニュートラサイエンス・コーポレーション

15.8.1 会社概要

15.8.2 収益分析

15.8.3 製品ポートフォリオ

15.8.4 最近の更新

15.9 CJ第一製糖株式会社

15.9.1 会社概要

15.9.2 収益分析

15.9.3 製品ポートフォリオ

15.9.4 最近の更新

15.1 ニュートラファーマ株式会社

15.10.1 会社概要

15.10.2 収益分析

15.10.3 製品ポートフォリオ

15.10.4 最近の更新

15.11 カリスタ株式会社

15.11.1 会社概要

15.11.2 収益分析

15.11.3 製品ポートフォリオ

15.11.4 最近の更新

15.12 バンジ

15.12.1 会社概要

15.12.2 収益分析

15.12.3 製品ポートフォリオ

15.12.4 最近の更新

15.13 オールテック

15.13.1 会社概要

15.13.2 収益分析

15.13.3 製品ポートフォリオ

15.13.4 最近の更新

15.14 タイタンバイオテック

15.14.1 会社概要

15.14.2 収益分析

15.14.3 製品ポートフォリオ

15.14.4 最近の更新

15.15 バイオマリンイングリディエンツアイルランド株式会社

15.15.1 会社概要

15.15.2 収益分析

15.15.3 製品ポートフォリオ

15.15.4 最近の更新

15.16 BRF

15.16.1 会社概要

15.16.2 収益分析

15.16.3 製品ポートフォリオ

15.16.4 最近の更新

15.17 プロリバー

15.17.1 会社概要

15.17.2 収益分析

15.17.3 製品ポートフォリオ

15.17.4 最近の更新

15.18 サリア株式会社

15.18.1 会社概要

15.18.2 収益分析

15.18.3 製品ポートフォリオ

15.18.4 最近の更新

15.19 ビオイベリカサウ

15.19.1 会社概要

15.19.2 収益分析

15.19.3 製品ポートフォリオ

15.19.4 最近の更新

16 結論

17 参照

18 アンケート

関連レポート19件

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。