世界の対艦ミサイル防衛システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

97.42 Billion

USD

153.75 Billion

2025

2033

USD

97.42 Billion

USD

153.75 Billion

2025

2033

| 2026 –2033 | |

| USD 97.42 Billion | |

| USD 153.75 Billion | |

| % | |

|

世界の対艦ミサイル防衛システム市場のセグメンテーション:構成要素別(レーダーおよびミサイル迎撃装置)、発射プラットフォーム別(航空機、水上艦艇、潜水艦)、用途別(弾道ミサイル防衛および通常ミサイル防衛)、最終用途別(兵器誘導および探知)-業界動向と2033年までの予測

対艦ミサイル防衛システム市場規模

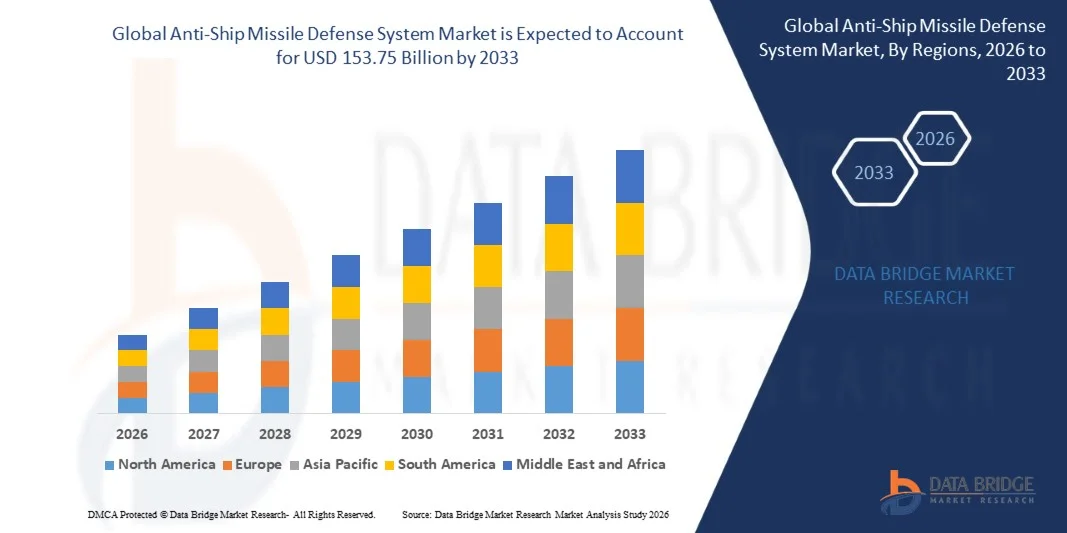

- 世界の対艦ミサイル防衛システム市場規模は、2025年には974億2000万米ドルと評価され 、 予測期間中の年平均成長率(CAGR)5.87%で、2033年には1537億5000万米ドルに達すると予測されている。

- 市場の成長は主に主要経済国における海軍近代化計画の拡大によって促進されており、各国は艦隊を近代化して高度なミサイル防衛能力を組み込んでいる。

- 地政学的緊張の高まりと海洋安全保障への懸念が国防費の増加を促しており、各国は戦略的な海上交通路と領海の安全確保を優先している。

対艦ミサイル防衛システム市場分析

- 海軍の間では、対空ミサイル、近接防御兵器システム、電子妨害装置などを含む多層的な海軍防衛システムに対する需要が高まっており、包括的な防御が求められている。

- リアルタイムの脅威対応を実現するため、統合型ネットワーク中心の防衛ソリューションへの移行が進み、船舶、センサー、指揮センター間の通信速度が向上する。

- 北米は、防衛予算の増加、海軍艦隊の近代化、海上安全保障に対する懸念の高まりを背景に、2025年には対艦ミサイル防衛システム市場で最大の収益シェアである38.50%を占め、市場を席巻した。

- アジア太平洋地域は、防衛予算の増加、海軍艦隊の拡大、戦略的海域における地政学的緊張の高まりを背景に、世界の対艦ミサイル防衛システム市場において最も高い成長率を示すと予想されている。中国、日本、インド、韓国などの国々は、地域の海上安全保障を強化するために、先進的なレーダー、ミサイル迎撃システム、ネットワーク化された指揮システムを採用している。

- レーダー分野は、飛来するミサイルの脅威を探知、追跡、早期警戒を行う上で重要な役割を担っているため、2025年には最大の市場収益シェアを占めました。高度なレーダーシステムは、リアルタイムの脅威評価、目標の優先順位付け、ミサイル迎撃システムとの統合を可能にし、海軍の状況認識能力を向上させます。これらのシステムは、探知精度の向上、応答時間の短縮、進化する超音速および極超音速の脅威への対応のため、フェーズドアレイ、3D、AI支援技術によるアップグレードがますます進んでいます。レーダー技術革新への継続的な研究開発と投資は、世界中の主要な海軍艦隊におけるレーダーの採用をさらに促進しています。

レポートの範囲と対艦ミサイル防衛システム市場のセグメンテーション

|

属性 |

対艦ミサイル防衛システムの主要市場動向 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

• MBDA Inc. (フランス) |

|

市場機会 |

・自律型海軍防衛システムの導入拡大 |

|

付加価値データ情報セット |

Data Bridge Market Researchチームが作成した市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオといった市場に関する洞察に加え、詳細な専門家分析、輸出入分析、価格分析、生産消費分析、PESTLE分析が含まれています。 |

対艦ミサイル防衛システム市場の動向

「高度な海軍防衛能力に対する需要の高まり」

・地政学的緊張の高まりと海上安全保障上の脅威の増大は、対艦ミサイル防衛システム市場を大きく左右している。各国は戦略的な海上航路と領海を守るため、最新の海軍装備への投資を拡大している。近代化計画は、艦隊の生存性を高めるために、高度なレーダー、ミサイル迎撃、電子戦技術の統合に重点を置いている。

アジア太平洋、ヨーロッパ、中東における海軍艦隊の拡大は、高度な対艦ミサイルの脅威に対抗できる多層防御システムの需要を加速させている。各国は、海上防衛態勢を強化するために、地対空ミサイル、近接防御兵器システム、指向性エネルギー兵器を組み合わせたシステムを採用している。

レーダー、追跡、迎撃システムにおける技術革新が普及を促進しており、新たなソリューションはより高い精度、より速い応答時間、そして強化された脅威検出機能を提供します。ネットワーク中心の指揮統制システムとの統合により、リアルタイムの状況認識と複数のプラットフォームにわたる協調的な防御が可能になります。

例えば、2024年には、米国とフランスは駆逐艦とフリゲート艦に次世代ミサイル防衛システムを配備することで、海軍防衛プログラムを拡大した。これらの配備は、出現しつつある超音速および極超音速ミサイルの脅威に対抗することを目的としており、戦略的な海域全体で試験と運用演習が実施された。

・先進的な対艦ミサイル防衛システムの需要は増加しているものの、持続的な市場拡大は、継続的な研究開発、費用対効果の高い生産、既存の海軍プラットフォームとのシームレスな統合にかかっている。メーカー各社はまた、進化する防衛要件を満たすため、信頼性、相互運用性、ライフサイクルサポートにも注力している。

対艦ミサイル防衛システムの市場動向

ドライバ

「高まる地政学的緊張と海軍近代化計画」

・南シナ海、ペルシャ湾、東地中海など主要な海洋地域における地政学的緊張の高まりが、防衛予算の増加と先進ミサイル防衛システムの優先順位付けを促している。各国は旧式の海軍プラットフォームを近代化し、統合防衛能力を備えた新型艦艇を就役させ、戦略的抑止力を確保している。

・海軍近代化計画の拡大は、高度なレーダー、ミサイル迎撃システム、電子妨害装置、統合指揮統制システムを組み込んだ多層防御戦略に重点を置いている。これらの計画は、高脅威環境下における艦隊の生存性と作戦即応性の向上を目指している。

・防衛関連メーカーは、AI支援追跡、ネットワーク化されたセンサー統合、長距離誘導迎撃ミサイルなど、次世代ミサイル探知・迎撃技術の開発に向けた研究開発に多額の投資を行っている。海軍との連携により、特定の脅威シナリオに合わせたカスタマイズソリューションが可能となる。

・例えば、2023年にはインドと日本が駆逐艦とコルベット艦への先進ミサイル防衛システムの配備を加速させたと報告した。これらの取り組みは、海上抑止力の強化と同盟国海軍との相互運用性の向上を目的としており、より広範な戦略目標を支援するものであった。

・近代化と安全保障上の懸念が市場の成長を後押しするものの、普及の拡大は調達予算、技術の高度化、地政学的安定性に左右される。既存の艦隊との効率的な統合とコスト最適化は、防衛要件を満たし、運用効率を確保する上で極めて重要となる。

抑制/挑戦

「高コストかつ複雑なシステム統合要件」

・先進的な対艦ミサイル防衛システムの比較的高額なコストは依然として大きな課題であり、国防予算が限られている国々での導入を阻害している。支出には研究開発、調達、プラットフォーム統合、長期メンテナンスが含まれるため、投資決定は極めて戦略的なものとなる。

・既存の海軍艦艇やネットワーク化された指揮系統との複雑なシステム統合は、運用上の課題を生み出す可能性がある。センサー、迎撃装置、および搭載システム間のシームレスな相互運用性を確保するには、広範なテストとエンジニアリングの専門知識が必要となる。

・サプライチェーンと製造上の制約も市場成長に影響を与えます。高度な部品には精密なエンジニアリングと認定されたサプライヤーが必要だからです。生産の遅延、技術移転の制限、品質コンプライアンスの問題は、導入スケジュールにさらに影響を与える可能性があります。

例えば、2024年には、東南アジアと中東のいくつかの国が、高コスト、統合上の課題、現地の専門知識の不足といった理由から、先進ミサイル防衛システムの運用開始に遅れが生じた。これらの問題は艦隊の即応性に影響を与え、段階的な配備戦略を促した。

・これらの課題を克服するには、費用対効果の高い生産、強固なサプライヤーネットワーク、そして統合と保守のための熟練した人材が必要となる。同盟国との協力、共同開発プログラム、モジュール式システム設計は、世界の対艦ミサイル防衛システム市場の長期的な成長可能性を引き出すのに役立つだろう。

対艦ミサイル防衛システム市場の範囲

市場は、コンポーネント、発射プラットフォーム、アプリケーション、および最終用途に基づいて区分される。

• コンポーネント別

構成要素に基づくと、対艦ミサイル防衛システム市場はレーダーとミサイル迎撃機に分類されます。レーダーセグメントは、飛来するミサイルの脅威を探知、追跡し、早期警戒を提供する上で重要な役割を担っているため、2025年には最大の市場収益シェアを占めました。高度なレーダーシステムは、リアルタイムの脅威評価、目標の優先順位付け、ミサイル迎撃機との統合を可能にし、海軍の状況認識能力を向上させます。これらのシステムは、探知精度の向上、応答時間の短縮、進化する超音速および極超音速の脅威への対応のために、フェーズドアレイ、3D、AI支援技術によってますますアップグレードされています。レーダー革新への継続的な研究開発と投資は、世界中の主要な海軍艦隊における採用をさらに促進しています。

ミサイル迎撃ミサイル分野は、先進的な対艦ミサイルに対する多層防御の必要性の高まりを背景に、2026年から2033年にかけて最も急速な成長率を示すと予想されています。ミサイル迎撃ミサイルは、様々な射程距離で脅威を直接無力化するように設計されており、多くの場合、精密な標的設定のためにレーダーシステムと連携して運用されます。誘導、推進、弾頭設計における技術進歩により迎撃成功率が向上し、これらのシステムは高脅威海域にとって不可欠なものとなっています。地政学的緊張の高まりと海軍力の拡大は、ミサイル迎撃ミサイルの需要をさらに押し上げると予想されます。

• ローンチプラットフォーム別

発射プラットフォームに基づいて、市場は空中、水上、潜水艦に分類されます。2025年には、駆逐艦、フリゲート艦、コルベット艦など、ほとんどの海軍で主力戦闘艦として広く配備されている水上プラットフォームが最大の市場シェアを占めました。水上システムは、運用上の柔軟性、迅速な対応、搭載センサーや指揮システムとの統合性を提供します。モジュール式で多層的な防御アーキテクチャの進歩により、水上発射システムの効率がさらに向上し、複数の脅威を同時に追跡および迎撃することが可能になりました。艦隊近代化プログラムへの投資により、水上対艦防御プラットフォームの成長が維持されると予想されます。

空中発射型ミサイル分野は、交戦範囲の拡大と、対艦脅威が艦隊に接近する前に迅速に迎撃できる能力を背景に、2026年から2033年にかけて急速な成長が見込まれています。空中発射型防衛システムは、戦闘機、無人航空機(UAV)、ヘリコプターとの統合が進み、機動性の向上と、海上境界線を超えた戦略的カバー範囲の拡大が進んでいます。この分野は、ミサイルの小型化、推進システム、誘導システムの進歩によって、速度、精度、運用上の柔軟性が向上しています。同盟国および新興国の海軍における採用拡大が、市場の成長を加速させると予想されます。

• 申請により

用途に基づき、市場は弾道ミサイル防衛と従来型ミサイル防衛に区分される。従来型ミサイル防衛分野は、戦術的な海上作戦における対艦巡航ミサイル、超音速ミサイル、亜音速ミサイルの広範な脅威を背景に、2025年に最大の市場シェアを占めた。従来型システムは、近距離から中距離の交戦中に海軍資産を保護するために配備され、高脅威シナリオで広く使用されている。迎撃精度、複数目標処理、艦載防衛システムとの統合における進歩は、システムの有効性を高めている。艦隊の拡張と地域的な海上安全保障上の懸念の高まりにより、従来型ミサイル防衛用途の優位性は維持されると予想される。

弾道ミサイル防衛分野は、長距離・高速弾道ミサイルの脅威に対抗する必要性の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。これらのシステムは、高度な探知、誘導、迎撃技術を用いて、高高度かつ長距離で飛来するミサイルを無力化します。AIベースのターゲティング、推進システムの改良、運動エネルギー迎撃技術への投資が、弾道ミサイル防衛ソリューションの急速な普及を支えています。ヨーロッパ、アジア太平洋、中東の海軍は、戦略的抑止力を確保するため、これらの機能を現代の多層防衛アーキテクチャにますます組み込んでいます。

・用途別

用途別に見ると、市場は兵器誘導と探知の2つに区分されます。探知分野は、早期の脅威特定、状況認識、および協調的な防衛において重要な役割を担っているため、2025年には最大の収益シェアを占めました。探知システムは、高度なレーダー、ソナー、および電子監視機能を統合し、海上脅威を継続的に監視し、意思決定のためのリアルタイムデータを提供します。AI支援分析、センサー融合、および長距離監視のアップグレードにより、探知精度が向上し、応答時間が短縮されました。ネットワーク化された探知システムの採用により、迎撃機、指揮センター、および同盟国の海軍とのシームレスな通信が可能になります。

兵器誘導分野は、ミサイル照準、AI支援迎撃、精密誘導における技術進歩を背景に、2026年から2033年にかけて急速な成長が見込まれています。効果的な兵器誘導は、飛来する脅威を正確に無力化し、対艦ミサイル防衛システムの全体的な効率と信頼性を向上させます。航法、シーカー技術、推進システムにおける継続的な研究開発努力は、多様な運用条件下での照準性能を向上させています。現代の海軍艦隊における高精度かつ迅速な対応が可能な防衛ソリューションへの需要の高まりが、この分野の市場拡大を牽引すると予想されます。

対艦ミサイル防衛システム市場の地域別分析

・北米は、防衛予算の増加、海軍艦隊の近代化、海上安全保障に対する懸念の高まりを背景に、2025年には対艦ミサイル防衛システム市場で最大の収益シェア38.50%を獲得し、市場を席巻した。

・米国とカナダは、新たな脅威に対する抑止力を強化するため、水上艦艇、潜水艦、航空機に高度なレーダー、ミサイル迎撃装置、統合指揮システムを搭載することを優先的に進めている。

・研究開発への多額の投資、高度な製造能力、防衛関連企業と軍との連携が普及を後押ししており、北米は対艦ミサイル防衛ソリューションの主要市場となっている。

米国対艦ミサイル防衛システム市場概況

米国の対艦ミサイル防衛システム市場は、進行中の海軍近代化計画と多層ミサイル防衛システムの急速な展開に支えられ、2025年には北米で最大の収益シェアを獲得した。レーダー、ミサイル迎撃装置、AI支援型ターゲティングを統合した先進システムは、通常弾道ミサイルと弾道ミサイルの両方の脅威に対する作戦遂行能力を向上させる。艦隊拡張、艦艇改修、次世代防衛技術の開発への投資増加も市場をさらに強化している。政府契約と主要防衛メーカーとの戦略的提携が、調達と長期的な導入を促進している。

欧州対艦ミサイル防衛システム市場概況

欧州市場は、地域安全保障上の懸念、海軍近代化計画の拡大、高度な対艦ミサイル脅威への対策の必要性などを主な要因として、2026年から2033年にかけて著しい成長が見込まれています。フランス、ドイツ、イタリアなどの国々は、艦隊の生存性を確保するため、既存の海軍資産に統合レーダーおよび迎撃システムを搭載するなど、近代化を進めています。さらに、欧州諸国は、作戦上の優位性を維持するために、AIを活用した探知、電子戦ソリューション、相互運用性の向上にも投資しています。地政学的緊張の高まりや、合同海軍防衛演習への注目の高まりも、市場への導入を加速させると予想されます。

英国対艦ミサイル防衛システム市場概況

英国の対艦ミサイル防衛システム市場は、英国海軍の近代化と領海および海外海上資産の保護への注力により、2026年から2033年にかけて力強い成長が見込まれています。駆逐艦、フリゲート艦、潜水艦に高度なレーダー、ミサイル迎撃システム、兵器誘導システムを搭載する改修プログラムが、需要を支える重要な要因となっています。さらに、NATO主導の指揮系統との統合や多層防御戦略への注力も、通常ミサイル防衛と弾道ミサイル防衛の両方における導入を促進しています。

ドイツ対艦ミサイル防衛システム市場概況

ドイツ市場は、海上安全保障上の脅威に対する意識の高まりと継続的な艦隊近代化計画を背景に、2026年から2033年にかけて著しい成長が見込まれています。ドイツ海軍は、作戦即応性を高めるため、次世代レーダー、ミサイル迎撃システム、探知システムに投資しています。技術主導型で環境に配慮した高精度な防衛ソリューションへの重点的な取り組みは、軍と同盟国の艦隊作戦の両方で採用を促進しています。欧州共同防衛プログラムやネットワーク中心の指揮システムとの統合は、システムの有効性をさらに高めます。

アジア太平洋地域における対艦ミサイル防衛システム市場の概況

The Asia-Pacific market is expected to witness the fastest growth rate from 2026 to 2033, driven by increasing defense budgets, rapid naval expansion, and heightened geopolitical tensions in regions such as the South China Sea and the Indo-Pacific. Countries including China, India, Japan, and South Korea are deploying advanced radar, missile interceptors, and networked command systems to strengthen maritime security. In addition, local manufacturing capabilities, government defense initiatives, and adoption of AI-assisted detection technologies are contributing to rapid market expansion.

Japan Anti-Ship Missile Defense System Market Insight

The Japan market is expected to witness strong growth from 2026 to 2033, fueled by the country’s focus on strengthening its Self-Defense Forces and protecting key maritime trade routes. Modernization programs include deploying advanced radar systems, air-launched interceptors, and integrated fleet defense networks. The rising adoption of smart, networked naval platforms and increasing investments in indigenous missile defense technologies are driving market growth. Heightened security concerns and ongoing collaboration with allied navies further support demand.

China Anti-Ship Missile Defense System Market Insight

The China market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to the country’s rapid naval modernization, expanding fleet, and increasing focus on maritime security. China is investing in next-generation radar, missile interceptors, and submarine-launched defense systems to enhance operational capabilities. Government-backed R&D initiatives, strong domestic defense manufacturing, and the integration of AI-assisted targeting and networked command systems are key factors propelling market growth. The strategic development of multi-layered anti-ship missile defense architectures is expected to sustain the market’s expansion.

Anti-Ship Missile Defense System Market Share

The Anti-Ship Missile Defense System industry is primarily led by well-established companies, including:

• MBDA Inc. (フランス)

• General Dynamics Corporation (米国)

• BAE Systems (英国)

• Boeing (米国)

• L3Harris Technologies, Inc. (米国)

• Thales Group (フランス)

• Textron Inc. (米国)

• Rheinmetall AG (ドイツ)

• Alliant Techsystems (米国)

• IAI – Israel Aerospace Industries (イスラエル)

• Denel Dynamics (南アフリカ)

• Northrop Grumman (米国)

• Saab (スウェーデン)

• Airbus SAS (フランス)

• Aselsan (トルコ)

• Rafael Advanced Defense Systems Ltd. (イスラエル)

• Diehl Stiftung & Co. KG (ドイツ)

• Leonardo (イタリア)

• Lockheed Martin Corporation (米国)

• Raytheon Technologies Corporation (米国)

世界の対艦ミサイル防衛システム市場における最新動向

- 2022年8月、ブラモス・エアロスペース社はフィリピンとブラモス超音速巡航ミサイルの対艦型を供給する契約を締結した。3億7500万ドルのこの契約は、同ミサイルの初の輸出購入となり、フィリピンの海上防衛能力を強化するものとなった。この契約は、地域の海上安全保障を強化し、先進的な超音速ミサイルシステムの需要を高め、対艦ミサイル防衛市場の輸出部門の成長を促進すると期待されている。

- 2022年4月、レイセオン・ミサイルズ・アンド・ディフェンス社は、米国空軍、米国海軍、および英国、オーストラリア、イタリア、サウジアラビア、日本を含む19か国の軍隊と、AMRAAMミサイル供給に関する9億7200万米ドルの契約を締結した。この契約は、誘導システムを改良したAIM-120D3およびAIM-120C8型ミサイル(F3R)を対象としており、ミサイルの精度と高度な脅威に対する有効性を向上させている。この開発は、多国籍の防空能力を強化するとともに、精密誘導ミサイルシステムに対する世界的な需要の高まりを浮き彫りにしている。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。