世界の抗生物質市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

50.75 Billion

USD

73.84 Billion

2025

2033

USD

50.75 Billion

USD

73.84 Billion

2025

2033

| 2026 –2033 | |

| USD 50.75 Billion | |

| USD 73.84 Billion | |

| % | |

|

世界の抗生物質市場のセグメンテーション:適応症別(尿路感染症、腹腔内感染症、血流感染症、クロストリジウム・ディフィシル感染症、その他)、薬剤クラス別(ベータラクタム系およびベータラクタマーゼ阻害剤、キノロン系、マクロライド系、その他)、薬剤由来別(天然、半合成、合成)、作用スペクトル別(広域スペクトル抗生物質、狭域スペクトル抗生物質)、投与経路別(経口、非経口、局所、その他)、エンドユーザー別(病院、在宅医療、専門クリニック、その他)、流通チャネル別(病院薬局、オンライン薬局、小売薬局、その他)- 業界動向と2033年までの予測

抗生物質市場規模

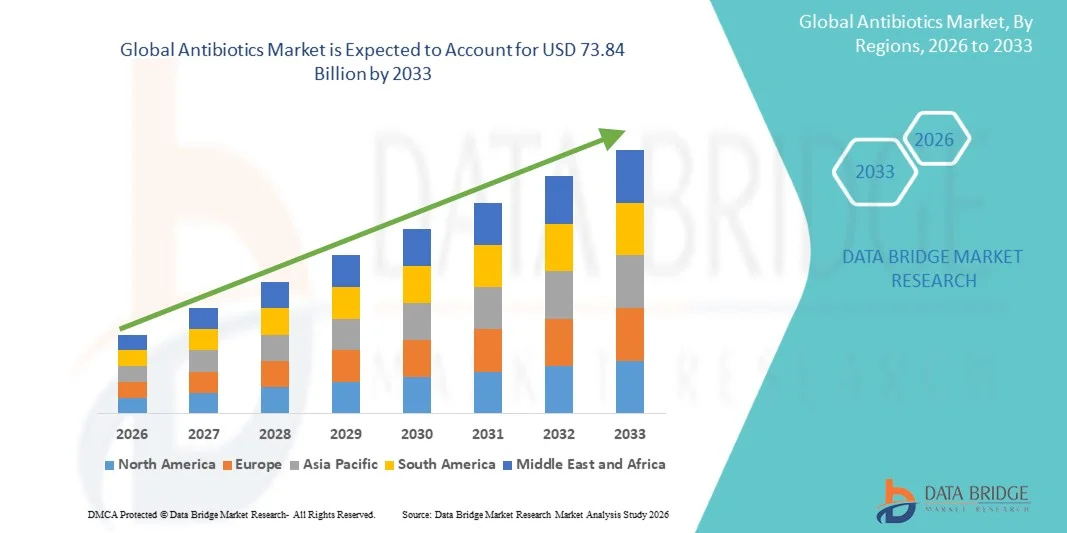

- 世界の抗生物質市場規模は、2025年には507億5000万米ドルと評価され、予測期間中の年平均成長率(CAGR)4.80%で、2033年には738億4000万米ドル に達すると予測されている 。

- 市場の成長は、細菌感染症の蔓延と感染症の発生率の上昇によって大きく促進されており、病院、診療所、地域医療現場全体で効果的な抗生物質療法の需要が高まっている。

- さらに、抗生物質の研究開発への投資の増加、抗菌薬耐性に関する意識の高まり、効果的な治療法の必要性などが抗生物質の普及を加速させ、市場の成長を大きく促進している。

抗生物質市場分析

- 抗生物質は、細菌を殺したり増殖を抑制したりすることで細菌感染症を治療するために使用される薬剤であり、生命を脅かす感染症の治療や医療処置中の合併症の予防において重要な役割を果たすため、病院、診療所、地域医療施設など、現代の医療システムにおいて不可欠な要素であり続けています。

- 抗生物質の需要増加の主な要因は、感染症の蔓延、院内感染の増加、世界人口の増加、そして先進国と発展途上国の両方の医療制度における効果的な抗菌療法へのニーズの高まりである。

- 北米は、高度な医療インフラ、高額な医療費、大手製薬会社の強力な存在感、次世代抗菌療法の研究開発への多額の投資に支えられ、2025年には36.8%という最大の収益シェアで抗生物質市場を支配した。米国は、処方箋の普及と強力な医薬品流通ネットワークにより、地域需要の大部分を占めた。

- アジア太平洋地域は、人口増加、感染症発生率の上昇、医療へのアクセス改善、医薬品製造能力の拡大、中国やインドなどの国々における医療インフラ強化のための政府イニシアチブの拡大などを背景に、予測期間中に抗生物質市場で最も急速に成長する地域になると予想されています。

- 広範囲抗菌薬分野は、多様な細菌感染症を治療できる能力により、2025年には市場収益の63.4%を占め、最大のシェアを獲得した。

レポートの範囲と抗生物質市場のセグメンテーション

|

属性 |

抗生物質市場の主要インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

•ファイザー社(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

抗生物質市場の動向

「抗菌薬耐性に対抗するための新規抗生物質の開発の進展」

- 世界の抗生物質市場における重要かつ加速的な傾向の一つは、抗菌薬耐性(AMR)という増大する課題に対処することを目的とした新規抗生物質の研究開発への注目の高まりです。従来の抗生物質が進化する細菌株に対して効果を失うにつれ、製薬会社や研究機関は、新しい薬剤クラス、高度な製剤、標的型抗菌療法の発見を優先的に進めています。

- 例えば、2024年4月、GSK社は、単純性尿路感染症(uUTI)の治療薬として開発された新規経口抗生物質であるゲポチダシンについて、米国FDAの承認を取得しました。この承認は、数十年来初めてとなるuUTI治療薬の新たなクラスの経口抗生物質の承認であり、耐性菌感染症への対策に向けた業界の新たな取り組みを浮き彫りにしています。

- さらに、分子生物学、ゲノミクス、人工知能の進歩により、研究者は新たな細菌標的を特定し、より効果的な抗菌化合物を設計できるようになり、抗生物質の発見が加速している。これらの技術は、創薬プロセスを効率化し、潜在的な抗生物質候補を特定する成功率を高めるのに役立つ。

- もう一つの新たなトレンドは、狭域スペクトル抗生物質の開発です。これは、複数の細菌種に広く作用するのではなく、特定の細菌のみを標的とします。このアプローチは、有益な腸内細菌叢を維持しながら、抗生物質耐性発達のリスクを低減するのに役立ちます。

- さらに、製薬会社、バイオテクノロジー企業、学術機関、国際保健機関間の連携強化は、抗生物質開発におけるイノベーションを後押ししている。官民連携や世界的なAMR対策イニシアチブといったプログラムは、次世代抗生物質の発見を促進している。

- 多剤耐性感染症に対する効果的な治療法への需要の高まり、それを支える規制枠組みや資金援助策などが、予測期間中、抗生物質市場のイノベーションと拡大を牽引し続けると予想される。

抗生物質市場の動向

ドライバ

「細菌感染症の蔓延と医療需要の高まり」

- 世界的な細菌感染症の蔓延、医療へのアクセス向上、効果的な感染症管理に関する意識の高まりが、世界の抗生物質市場の主要な推進要因となっています。抗生物質は、呼吸器感染症、尿路感染症、皮膚感染症、血流感染症など、幅広い細菌性疾患の治療に不可欠な治療薬であり続けています。

- 例えば、2024年10月、ファイザー社は、重篤な院内感染症の治療へのアクセス改善を目的とした、抗生物質ポートフォリオに関する臨床研究とグローバル流通の拡大を発表しました。主要製薬会社によるこうした取り組みは、予測期間中の抗生物質業界の成長に大きく貢献すると予想されます。

- 院内感染(HAI)および市中感染細菌感染症の発生率増加は、効果的な抗菌療法への需要を高めている。病院や医療従事者は、感染合併症を予防するための治療と予防の両方の目的で抗生物質に大きく依存している。

- さらに、特に医療インフラが拡大している開発途上地域において、感染症の世界的な負担が増大していることが、手頃な価格で入手しやすい抗生物質療法への需要を高めている。診断能力の向上と早期発見も、標的治療のための抗生物質処方率の上昇につながっている。

- 医療制度の強化、感染制御プログラムの改善、抗菌薬適正使用戦略の支援を目的とした政府の取り組みは、世界中で抗生物質の適切な使用と開発をさらに促進している。

抑制/挑戦

「抗菌薬耐性と厳格な規制要件」

- 抗菌薬耐性(AMR)の蔓延は、世界の抗生物質市場にとって最も重大な課題の一つとなっている。ヒト医療、農業、畜産における抗生物質の過剰使用や誤用は、耐性菌株の出現を加速させ、既存の抗生物質療法の有効性を低下させている。

- 例えば、世界の保健機関は、抗生物質耐性菌感染症が世界中で急速に増加しており、治療失敗の増加や医療費の高騰につながっていると繰り返し警告している。このような状況は、医療システムに対し、新たな抗菌薬の開発と、抗生物質の責任ある使用の促進という大きなプレッシャーを与えている。

- さらに、新規抗生物質の開発は複雑で時間と費用のかかるプロセスであり、多くの場合、大規模な臨床試験と厳格な規制当局の承認が必要となる。慢性疾患治療と比較して、抗生物質治療に伴う商業的利益が比較的限られているため、製薬会社は財政的リスクに直面する可能性がある。

- もう一つの課題は、抗菌薬適正使用プログラムの導入です。このプログラムは、耐性菌の発生を防ぐために、抗生物質の慎重かつ制限された使用を奨励するものです。これらのプログラムは薬剤の有効性を維持するために不可欠ですが、抗生物質の消費量を制限し、市場の成長に影響を与える可能性があります。

- さらに、ジェネリック抗生物質の入手可能性といくつかの地域における価格圧力は、製造業者の利益率を低下させる可能性があり、企業が抗生物質開発に多額の投資を行う魅力を低下させる可能性がある。

- これらの課題に対処するには、抗菌薬適正使用の改善、監視システムの強化、研究資金の増額、製薬会社による革新的な抗菌療法の開発促進策などを含む、世界規模での協調的な取り組みが必要となる。

抗生物質市場の範囲

市場は、適応症、薬剤の種類、薬剤の由来、作用スペクトル、投与経路、エンドユーザー、および流通チャネルに基づいて区分される。

・適応症による

適応症に基づくと、抗生物質市場は尿路感染症、腹腔内感染症、血流感染症、クロストリジウム・ディフィシル感染症、その他に分類されます。尿路感染症(UTI)セグメントは、女性、高齢者、入院患者の間でUTIが世界的に高い有病率を示していることから、2025年には市場収益の34.8%を占め、最大のシェアを占めました。UTIは最も一般的に治療される細菌感染症の1つであり、病院や外来診療所で抗生物質が頻繁に処方されています。効果的な経口および静脈内抗生物質が利用可能であることも、治療へのアクセスをさらに促進しています。医療施設におけるカテーテル関連感染症の症例の増加も、UTI治療における抗生物質の強い需要に貢献しています。早期診断と治療に関する意識の高まりも、セグメントの成長をさらに強化しています。医師は一般的に、UTIに対してフルオロキノロン、ベータラクタム、ニトロフラントインなどの抗生物質を処方します。世界的に高齢者人口が増加しており、高齢者は尿路感染症にかかりやすいことも、もう一つの重要な要因です。病院や検査機関では、細菌感染症のスクリーニングプログラムがますます導入されています。ジェネリック抗生物質の普及も、世界中で治療費の負担軽減とアクセス向上に貢献しています。

血流感染症分野は、敗血症、院内感染、抗菌薬耐性菌の発生率の上昇を背景に、2026年から2033年にかけて年平均成長率(CAGR)6.8%と最も速い成長が見込まれています。血流感染症には迅速かつ積極的な抗菌薬治療が必要であり、高度な広域スペクトル抗菌薬に対する需要が大幅に増加しています。病院や集中治療室では、合併症や死亡を防ぐために強力な抗菌薬への依存度が高まっています。敗血症や菌血症の早期発見に対する意識の高まりは、迅速な抗菌薬治療プロトコルの導入を促進しています。診断検査における技術進歩により、病原体の特定が迅速に行えるようになり、標的を絞った抗菌薬治療が可能になっています。外科手術や侵襲的な医療介入の増加も、血流感染症のリスクを高めています。製薬会社は、抗菌薬耐性に対処するため、次世代抗菌薬の開発に積極的に投資しています。感染制御を目的とした政府の取り組みやグローバルヘルスプログラムも、市場の成長を後押ししています。入院患者数と集中治療の増加は、この分野における抗菌薬の使用をさらに加速させています。

・薬物分類別

薬剤クラスに基づいて、抗生物質市場は、β-ラクタム系およびβ-ラクタマーゼ阻害剤、キノロン系、マクロライド系、その他に分類されます。β-ラクタム系およびβ-ラクタマーゼ阻害剤セグメントは、幅広い治療用途と多様な細菌感染症に対する強力な臨床効果により、2025年には市場収益の41.6%を占め、最大のシェアを占めました。これらの抗生物質は、呼吸器感染症、尿路感染症、皮膚感染症、血流感染症の治療に広く使用されています。病院は、その実証済みの安全性プロファイルと有効性から、この薬剤クラスに大きく依存しています。世界的に細菌感染症の蔓延が増加していることも、需要をさらに押し上げています。β-ラクタマーゼ阻害剤を含む併用療法は、抗生物質耐性を克服し、治療結果を改善するのに役立ちます。製薬会社は、耐性菌株に対処するために、強化された製剤も開発しています。経口剤と注射剤の両方の形態で利用できることも、その普及をさらに後押ししています。政府の医療制度では、これらの薬剤が必須医薬品リストに頻繁に含まれています。世界の保健機関による臨床ガイドラインでは、多くの感染症に対する第一選択治療薬としてベータラクタム系抗生物質が推奨されている。

キノロン系抗菌薬セグメントは、強力な殺菌作用と広範囲の抗菌スペクトルを背景に、2026年から2033年にかけて年平均成長率(CAGR)6.5%と最も速い成長が見込まれています。キノロン系抗菌薬は、呼吸器感染症、胃腸感染症、尿路感染症の治療に広く処方されています。高い組織浸透性と簡便な経口投与により、患者の服薬遵守率が向上しています。病院や外来診療所では、複雑な細菌感染症の治療にキノロン系抗菌薬の使用が増加しています。抗菌薬耐性の増加も、高度なフルオロキノロン製剤の開発を促しています。製薬会社は、安全性プロファイルの向上と副作用の軽減を目指し、研究への投資を継続しています。医療インフラの拡大に伴う新興市場における需要の増加も、キノロン系抗菌薬の普及をさらに加速させています。標的を絞った抗菌療法を可能にする診断技術の向上も、キノロン系抗菌薬の使用を後押ししています。医療従事者は、キノロン系抗菌薬の迅速な治療効果を理由に、ますますこれらの抗菌薬を好んで使用しています。

・薬物由来別

医薬品の起源に基づいて、市場は天然抗生物質、半合成抗生物質、合成抗生物質に分類されます。半合成抗生物質は、天然抗生物質と比較して、有効性の向上、安定性の改善、抗菌スペクトルの拡大により、2025年には市場収益の46.9%を占め、最大のシェアを獲得しました。半合成抗生物質は、天然抗生物質を化学的に修飾した誘導体であり、耐性メカニズムを克服し、薬理学的性能を向上させるように設計されています。これらの抗生物質は、呼吸器感染症、皮膚感染症、尿路感染症の治療に広く使用されています。製薬会社は、適応性と安全性の向上により、半合成抗生物質を好んでいます。グラム陽性菌とグラム陰性菌の両方を標的とする能力により、臨床的有用性が強化されています。病院や医療従事者は、その信頼性と治療効果の高さから、これらの抗生物質を頻繁に処方しています。医薬品研究の進歩により、新しい半合成製剤の開発が拡大し続けています。規制当局の承認と臨床ガイドラインも、第一選択治療におけるこれらの抗生物質の使用を支持しています。

合成抗生物質分野は、抗生物質耐性に対抗する新規抗菌剤の研究の拡大を背景に、2026年から2033年にかけて年平均成長率(CAGR)7.1%と最も高い成長率を示すと予想されています。合成抗生物質は完全に化学プロセスによって開発されるため、研究者は特定の細菌メカニズムを標的とする分子を設計できます。製薬会社は、多剤耐性病原体を克服できる革新的な合成抗生物質の開発に多額の投資を行っています。世界中で抗菌薬耐性の症例が増加していることも、研究と商業化をさらに促進しています。合成抗生物質は、薬物動態特性の改善と標的治療効果も提供します。バイオテクノロジー企業と製薬会社間の連携の強化は、イノベーションを加速させています。抗菌薬開発に対する政府の資金援助や規制上のインセンティブも、この分野の成長を支えています。

活動スペクトル別

作用スペクトルに基づいて、市場は広域スペクトル抗生物質と狭域スペクトル抗生物質に分類されます。広域スペクトル抗生物質セグメントは、幅広い細菌感染症を治療できることから、2025年には市場収益の63.4%を占め、最大のシェアを占めました。これらの抗生物質は、特に救急医療や病院環境において、感染の原因となる病原体が不明な場合によく使用されます。医師は、即時治療が必要な重篤な感染症に対して広域スペクトル抗生物質を処方することがよくあります。病院は、細菌感染症による合併症を予防するために、集中治療室でこれらの薬剤に大きく依存しています。その汎用性と有効性により、呼吸器感染症、敗血症、尿路感染症の治療に不可欠です。製薬会社は、安全性の向上と耐性リスクの低減を実現した高度な製剤の開発を続けています。経口剤と注射剤の両方の形態で利用できることも、市場での普及をさらに促進しています。

狭域スペクトル抗生物質セグメントは、標的型抗生物質療法と抗菌薬適正使用プログラムへの重視の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)6.3%と最も高い成長率を示すと予想されています。狭域スペクトル抗生物質は、特定の細菌株を治療するように設計されており、抗生物質耐性のリスクを低減し、副作用を最小限に抑えます。医療従事者は、高度な診断による病原体特定後、標的型療法をますます好むようになっています。病院や研究機関は、抗菌薬耐性に対抗するため、責任ある抗生物質の使用を推進しています。迅速診断技術の普及により、細菌の正確な特定が可能になり、狭域スペクトル抗生物質の使用が促進されています。

・投与経路による

投与経路に基づいて、市場は経口、非経口、局所、その他に分類されます。経口セグメントは、投与の容易さ、利便性、患者の服薬遵守率の高さにより、2025年には市場収益の52.7%を占め、最大のシェアを占めました。経口抗生物質は、呼吸器感染症、尿路感染症、胃腸感染症などの細菌感染症の外来治療に広く処方されています。錠剤、カプセル、液剤の製剤が利用できるため、成人および小児の両方に適しています。医師は、入院や臨床的監視が不要になるため、軽度から中等度の感染症には経口抗生物質を好むことがよくあります。注射剤と比較して経口薬の手頃な価格は、先進国および新興国全体で広く普及する要因となっています。製薬会社は、生物学的利用能の向上と投与間隔の延長を実現した改良型経口抗生物質製剤を継続的に導入しています。小売薬局ネットワークの拡大と医療サービスへのアクセスの改善も、このセグメントの強い需要に貢献しています。さらに、経口抗生物質は在宅医療の現場で広く使用されており、治療遵守と利便性の向上に貢献している。早期感染症管理におけるその役割は、世界の抗生物質市場における優位性をさらに強固なものにしている。

非経口投与セグメントは、入院患者数の増加と重症感染症における迅速な抗生物質作用の必要性により、2026年から2033年にかけて6.9%という最も速いCAGRを記録すると予測されています。静脈内または筋肉内投与される非経口抗生物質は、重篤な細菌感染症の治療のために病院や集中治療室で広く使用されています。これらの薬剤は、経口薬と比較して、より速い治療効果と高い生物学的利用能を提供します。医療従事者は、敗血症、血流感染症、複雑な腹腔内感染症などの重症感染症の管理に非経口抗生物質に頼ることがよくあります。院内感染と抗菌薬耐性病原体の蔓延の増加は、注射用抗生物質の需要をさらに高めています。外科手術と集中治療室への入院の増加も、このセグメントの成長に貢献しています。製薬会社は、薬物動態特性が改善され、毒性が軽減された高度な注射用抗生物質製剤を開発しています。さらに、病院の治療プロトコルでは、経口薬が服用できない患者に対して、非経口抗生物質が推奨されることが多い。新興市場における医療インフラの整備と病院ネットワークの拡大は、非経口抗生物質の世界的な普及をさらに後押ししている。

•エンドユーザーによる

エンドユーザーに基づいて、市場は病院、在宅医療、専門クリニック、その他に分類されます。病院セグメントは、入院患者数の多さと重篤な細菌感染症の治療により、2025年には市場収益の58.3%を占め、最大のシェアを占めました。病院は、即時の抗生物質介入を必要とする複雑な感染症の診断と管理を行う主要な医療センターです。高度な診断設備が利用できるため、医師は病原体を特定し、標的を絞った抗生物質療法を実施できます。病院では、術後感染症を予防するために予防的抗生物質を必要とする多数の外科患者も治療しています。集中治療室では、生命を脅かす細菌感染症や敗血症の治療に抗生物質が多用されます。訓練を受けた医療従事者の存在と標準化された治療プロトコルは、病院環境における抗生物質の使用をさらに促進します。さらに、病院は緊急症例や感染症の発生に対応するために、大量の抗生物質在庫を維持しています。慢性疾患の蔓延と入院率の上昇は、このセグメントの需要をさらに強めています。政府の医療プログラムや世界的な医療費の増加も、病院が抗生物質の主要な最終使用者としての地位を占める要因となっている。

在宅医療分野は、外来治療と在宅医療サービスの需要の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)6.6%と最も高い成長率を記録すると予想されています。患者は、利便性と費用対効果の高さから、軽度から中等度の細菌感染症の管理に在宅医療ソリューションをますます好むようになっています。遠隔医療とデジタルヘルスプラットフォームの普及により、医師は抗生物質治療を処方しながら患者を遠隔でモニタリングできるようになりました。経口抗生物質療法は在宅医療に特に適しており、患者の服薬遵守率を高め、入院回数を減らします。高齢者や慢性疾患を持つ人々も、在宅での感染症管理から恩恵を受けています。医療提供者は、病院の混雑緩和と治療費削減のために、在宅医療サービスをますます推進しています。製薬会社も、在宅投与に適した患者に優しい抗生物質製剤の開発に注力しています。在宅医療提供者と看護サービスの拡大も、この傾向をさらに後押ししています。さらに、早期感染症管理に関する意識の高まりは、患者が病院以外の環境で治療を受けることを促しています。

・流通チャネル別

流通チャネルに基づいて、市場は病院薬局、オンライン薬局、小売薬局、その他に分類されます。病院薬局セグメントは、特に処方薬を必要とする重篤な感染症の場合、病院が抗生物質投与の主要拠点であるため、2025年には市場収益の44.9%で最大のシェアを占めました。病院薬局は、緊急治療や入院治療に必要な幅広い抗生物質の供給を確保しています。医師は、正確な投与量と治療管理を維持するために、病院薬局を通じて抗生物質を処方することがよくあります。病院はまた、耐性リスクを低減するために抗生物質の使用を規制する厳格な抗菌薬適正使用プログラムに従っています。訓練を受けた薬剤師と医療専門家の存在は、適切な投薬と患者指導を保証します。病院薬局は、集中治療室や外科手術で使用される注射用抗生物質の管理において重要な役割を果たしています。感染症による入院の増加は、この流通チャネルを通じた需要をさらに押し上げています。政府系病院と民間医療機関は、感染症の発生や重篤な症例を管理するために、大量の抗生物質在庫を維持しています。この体系化された供給システムは、抗生物質市場における病院薬局の優位性を強化する。

オンライン薬局セグメントは、eコマースヘルスケアプラットフォームの急速な成長とデジタルヘルスケアインフラの改善に牽引され、2026年から2033年にかけて年平均成長率(CAGR)7.4%と最も速い成長が見込まれています。消費者は、利便性、競争力のある価格、宅配サービスなどの理由から、オンライン薬局をますます好むようになっています。インターネット普及率とスマートフォン利用の拡大は、デジタル薬局プラットフォームの導入を大幅に加速させています。オンライン薬局では、処方箋の簡単なアップロードやデジタル相談も提供しており、患者にとって抗生物質へのアクセスがより便利になっています。多くのプラットフォームは、割引や定期購入型の医薬品配送サービスを提供し、リピート購入を促進しています。さらに、COVID-19パンデミックは、デジタルヘルスケアとオンラインでの医薬品注文に対する消費者の信頼を高めました。多くの国の政府も、安全なオンライン医薬品流通を支援するための規制枠組みを導入しています。製薬会社や薬局チェーンは、オンラインでの存在感を拡大するために、デジタルサプライチェーンに投資しています。在宅医療や遠隔医療サービスの需要の高まりは、世界的な抗生物質のオンライン販売の急速な拡大をさらに後押ししています。

抗生物質市場の地域別分析

- 北米は、高度な医療インフラ、高額な医療費、大手製薬会社の強力な存在感、次世代抗菌療法の研究開発への多額の投資に支えられ、2025年には36.8%という最大の収益シェアを獲得し、抗生物質市場を席巻した。

- この地域は、確立された医薬品エコシステム、効率的な医薬品流通ネットワーク、そして新規抗生物質製剤の迅速な承認と商業化を促進する強力な規制枠組みの恩恵を受けている。さらに、院内感染と抗菌薬耐性菌の増加という負担の増大により、医療従事者はより高度で標的を絞った抗生物質療法を採用するようになっている。

- 医療従事者の間で適切な抗菌薬適正使用プログラムに関する意識が高まり、診断能力が向上したことも、病院、診療所、外来診療施設における持続的な需要に貢献している。

米国抗生物質市場のインサイト

2025年、米国の抗生物質市場は、処方箋の普及、強力な製薬製造基盤、抗菌薬耐性対策に重点を置いた広範な研究活動に支えられ、北米で最大の収益シェアを獲得しました。大手製薬会社の存在、高度な臨床研究インフラ、そして抗生物質開発プログラムに対する政府の継続的な支援が、市場の成長をさらに後押ししています。加えて、呼吸器感染症、尿路感染症、血流感染症などの感染症の蔓延が、効果的な抗生物質治療への需要を継続的に高めています。また、米国は、整備された医療費償還制度と効率的な医薬品サプライチェーンの恩恵を受けており、病院、小売薬局、オンライン薬局プラットフォームを通じて、ブランド薬とジェネリック医薬品の両方の抗生物質を迅速に入手できる体制が整っています。

欧州抗生物質市場のインサイト

欧州の抗生物質市場は、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。これは主に、抗菌薬耐性対策と医療システム全体における感染症管理の改善に向けた政府の強力な取り組みが牽引しています。欧州のいくつかの国では、重篤な感染症に対する適切な治療薬の供給を維持しながら、責任ある抗生物質の使用を確保するために、厳格な抗生物質適正使用プログラムを実施しています。大手製薬会社の存在、バイオテクノロジー研究への投資の増加、学術機関と製薬会社間の連携の強化も、市場拡大に貢献しています。さらに、高齢化社会における細菌感染症の発生率の増加と、院内感染に対する効果的な治療法へのニーズの高まりは、病院や専門クリニックにおける抗生物質の需要を今後も押し上げると予想されます。

英国抗生物質市場の概況

英国の抗生物質市場は、抗菌薬耐性の低減と感染予防・管理の改善を目的とした強力な国家戦略に牽引され、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。政府の保健機関や研究機関は、革新的な抗生物質療法や代替抗菌ソリューションの開発を積極的に支援しています。さらに、呼吸器感染症、皮膚感染症、尿路感染症の罹患率の上昇も、抗生物質医薬品の継続的な需要に貢献しています。英国の確立された医療制度、広範な医薬品研究活動、そして適切な抗生物質使用に関する国民の意識向上も、病院や小売薬局チャネル全体における市場成長をさらに後押ししています。

ドイツの抗生物質市場に関する洞察

ドイツの抗生物質市場は、同国の高度な医療インフラ、強力な医薬品製造能力、そして医療研究への多額の投資に支えられ、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。ドイツは、数多くのバイオテクノロジー企業や研究機関が新規抗菌療法の開発に積極的に取り組む、ヨーロッパ有数の医薬品イノベーション拠点の一つです。抗菌薬耐性や院内感染に対する懸念の高まりは、医療従事者がより新しく効果的な抗生物質製剤を採用する動機となっています。さらに、感染症治療の研究を促進するための政府機関と製薬会社間の連携強化も、市場の成長をさらに加速させると予想されます。

アジア太平洋地域における抗生物質市場の概況

アジア太平洋地域の抗生物質市場は、人口の急速な増加、感染症の発生率の上昇、医療サービスへのアクセス改善を背景に、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。医療投資の増加、医薬品製造能力の拡大、医療インフラ強化を目的とした政府の支援策などが、市場成長に大きく貢献しています。また、地域各国では、幅広い細菌感染症に対応できる、手頃な価格で入手しやすい抗生物質に対する需要が高まっています。さらに、国内製薬メーカーの台頭とジェネリック医薬品生産の拡大により、都市部と農村部の両方で抗生物質の入手可能性が向上しています。

日本の抗生物質市場に関する洞察

日本の抗生物質市場は、先進的な医療制度、強力な医薬品研究開発部門、そして抗菌薬耐性対策への注力といった要因により、着実に成長を続けています。日本は感染予防と効果的な疾病管理を重視しており、病院や診療所において質の高い抗生物質療法への需要が常に高い水準にあります。細菌感染症や慢性疾患にかかりやすい高齢化社会の進展も、効果的な抗菌治療へのニーズの高まりに拍車をかけています。さらに、生物医学研究への継続的な投資や、製薬企業と学術機関との連携も、革新的な抗生物質の開発や治療戦略の改善を後押ししています。

中国抗生物質市場の概況

中国の抗生物質市場は、人口規模の大きさ、感染症の蔓延、医療インフラの拡大などを背景に、2025年にはアジア太平洋地域で最大の市場収益シェアを占める見込みです。中国は、原薬(API)と完成品の抗生物質医薬品の両方において、世界有数の医薬品製造拠点として台頭しています。医療サービスの普及、感染対策プログラム強化に向けた政府の取り組みの拡大、そして最新の診断技術の普及拡大が、抗生物質需要をさらに押し上げています。加えて、医薬品研究への継続的な投資と多数の国内メーカーの存在により、国内外市場向けの手頃な価格の抗生物質医薬品の開発と大規模生産が可能となっています。

抗生物質の市場シェア

抗生物質業界は主に、以下のような実績のある企業によって牽引されています。

•ファイザー社(米国)

• グラクソ・スミスクライン社(英国)

• メルク社(米国)

• ジョンソン・エンド・ジョンソン社(米国)

• アボット社(米国)

• バイエル社(ドイツ) • ノバルティス社

(スイス)

• サノフィ社(フランス)

• F. ホフマン・ラ・ロシュ社(スイス)

• アストラゼネカ社(英国)

• ブリストル・マイヤーズ スクイブ社(米国)

• テバ・ファーマシューティカル・インダストリーズ社

(イスラエル) • サン・ファーマシュー

ティカル・インダストリーズ社(インド)

• シプラ社(インド) • ドクター・レディーズ・ラボラトリーズ

社(インド)

• ルパン社(インド) • アウロビンド・ファーマ社

(インド) • マイラン社(

米国) • 武田薬品工業株式会社(日本)

• 塩野義製薬株式会社(日本)

世界の抗生物質市場における最新動向

- 2024年4月、アッヴィとファイザーは、欧州委員会が、多剤耐性病原体によるものを含む重篤なグラム陰性菌感染症の治療薬として、新規配合抗生物質であるエンブラベオ(アズトレオナム/アビバクタム)を承認したと発表した。この治療法は、モノバクタム系抗生物質アズトレオナムとβ-ラクタマーゼ阻害剤アビバクタムを組み合わせることで、細菌の耐性メカニズムを克服するのに役立つ。

- 2024年6月、ファイザー社は、グラム陰性菌、特に複数の既存抗生物質に耐性を示す菌による重篤な感染症の治療薬として、エンブラベオ(アズトレオナム/アビバクタム)が英国で承認されたことを確認した。この承認は、抗菌薬耐性感染症の治療選択肢を拡大する上で重要な一歩となった。

- 2025年3月、GSK(グラクソ・スミスクライン)は、米国食品医薬品局(FDA)が、成人および青年女性の非複雑性尿路感染症(uUTI)治療薬として、ファーストインクラスの経口抗生物質であるBlujepa(ゲポチダシン)を承認したと発表した。この薬剤は、新規のメカニズムで細菌のDNA複製を阻害することで作用し、約30年ぶりに登場した尿路感染症に対する新しいクラスの経口抗生物質である。

- 2025年12月、Innoviva Specialty Therapeutics社は、Global Antibiotic Research and Development Partnership(GARDP)との共同研究により、非合併症性尿路性器淋病の治療薬として、ファーストインクラスの経口抗生物質であるNuzolvence(ゾリフロダシン)のFDA承認を取得しました。この薬剤は、新規のメカニズムを用いて細菌のDNA合成を標的とし、淋菌(Neisseria gonorrhoeae)における抗菌薬耐性の増加に対処するように設計されています。

- 2025年12月、米国食品医薬品局(FDA)は、長官の国家優先バウチャー迅速審査プログラムに基づき、オーグメンチンXR(アモキシシリン・クラブラン酸カリウム)を承認した。これにより、肺炎や副鼻腔炎などの細菌感染症に対する抗生物質の供給と治療ニーズに対応するため、審査期間が短縮された。この承認は、抗生物質の入手可能性と国内医薬品生産を強化するための規制当局の取り組みを浮き彫りにした。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。