グローバル人工知能(AI)ベースの臨床試験市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.68 Billion

USD

11.44 Billion

2025

2033

USD

2.68 Billion

USD

11.44 Billion

2025

2033

| 2026 –2033 | |

| USD 2.68 Billion | |

| USD 11.44 Billion | |

| % | |

|

グローバル人工知能(AI)ベースの臨床試験市場、コンポーネント(ソフトウェア、サービス、ハードウェア)、臨床試験フェーズ(フェーズI、フェーズII、フェーズIII)、アプリケーション(腫瘍学、心臓病、神経疾患または条件、感染症、その他)、エンドユース(医薬品会社、アカデミア、その他)-業界動向と2033への予測

人工知能(AI)ベースの臨床試験市場プロフィール

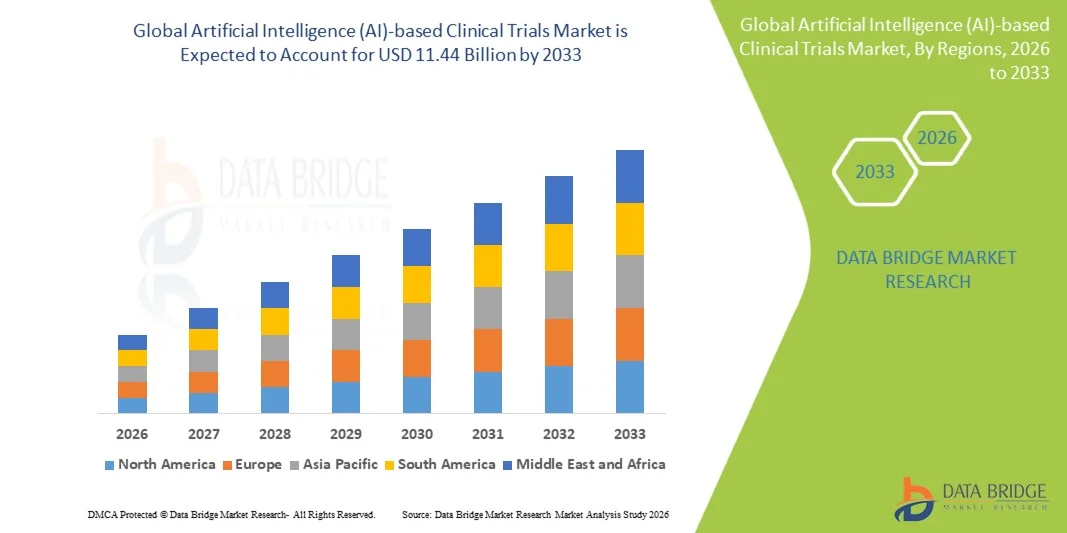

人工知能(AI)ベースの臨床試験市場は、2025年のUSD 2.68億そして、達するために写し出されます2033年までのUSD 11.44億, 成長2026年から2033年にかけて19.90%のCAGR. 市場は臨床研究プロセスのAI技術の採用の増加によって運転される強い成長を経験し、より速く、より費用効果が大きい薬剤の開発のための需要を増加し、データ主導のヘルスケアの革新の投資を増加します。

臨床試験の複雑性を高め、患者の採用を改善し、試験設計を最適化し、データ分析を強化する必要性と相まって、製薬企業、バイオテクノロジー企業、および臨床開発ワークフローに高度なAIソリューションを統合するための受託研究機関を奨励しています。 AI搭載プラットフォームは、プロトコルの最適化、患者識別、予測分析、リアルタイム監視に活用され、開発のタイムラインやコストを削減しながら、より効率的で正確でスケーラブルな臨床試験業務を実現します。

主な市場動向と洞察

- 北米は、2025年に最大38.46%の収益シェアを誇る人工知能(AI)ベースの臨床試験市場を占め、強力な製薬エコシステム、先進医療ITインフラ、AI主導の医薬品開発における重要な投資で支持しました。

- ソフトウェアセグメントは、患者の採用、プロトコル設計、臨床データ管理、予測分析のためのAI搭載プラットフォームの広範な採用によって駆動され、2025年に52.84%のシェアを持つ市場を率いた

- アジア・パシフィックは、2026年から2033年にかけて、CAGRの最も急速に成長する地域であり、臨床研究活動の拡大、デジタルヘルス技術の普及、中国、インド、日本各地の医薬品研究開発投資の拡大により燃料供給される見込みです。

- サービスは、AI実装、コンサルティング、統合、およびマネージドサービスに対する要求に応じて、14.8%のCAGRを登録するための最速成長のコンポーネントタイプです。

- Phase-III セグメントは、2025 年の 46.37% の収益シェアで臨床試験段階のカテゴリを支配しました。大規模、複雑性、および段階的な臨床研究に関連する高いコスト。

- 腫瘍学は、がん研究の増加量と腫瘍学臨床試験の複雑性によって好まれる市場の38.91%を占めました。

- 神経疾患または条件セグメントは、神経変性および神経障害への研究の増加によって駆動され、15.6%のCAGRで最速成長アプリケーションカテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 2.68億

- 予想される市場価値 (2033):USD 11.44億

- 予測CAGR (2026~2033):19.90%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと人工知能(AI)ベースの臨床試験市場セグメント

|

アトリビュート |

人工知能(AI)ベースの臨床試験キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・メディデータソリューションズ株式会社. (米国) ・株式会社IQVIA. (米国) ・オラクル(アメリカ) ・パレクセルインターナショナル株式会社(アメリカ) ・クラリオ(アメリカ) ・SASインスティテュート株式会社(米国) ・サマテクノロジーズ株式会社(米国) ・IBM株式会社(米国) ・株式会社ユニラーニングAI(米国) ・PathAI, Inc.(米国) ・Antidote Technologies, Inc.(米国) ・Deep 6 AI, Inc.(米国) ・アイキュア株式会社(米国) ・TriNetX, LLC(米国) ・CluePoints SA(ベルギー) ・アストラゼネカ(イギリス) ・Exscientia plc(イギリス) ・リンダスヘルス株式会社(U.K.) ・Owkin, Inc.(フランス) ・協業、LLC(米国) |

|

マーケットチャンス |

・分散型および仮想臨床試験のAI活用拡大 ・プロトコル設計と実現性評価のためのジェネレーションAIの採用拡大 ・現実世界データ(RWD)と電子健康記録(EHRs)の統合を強化 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

人工知能(AI)ベースの臨床試験市場動向

トレンド:AIパワード患者の採用と試用最適化の強化

製薬企業や契約研究機関は、高度にAIを搭載したプラットフォームを採用し、患者の採用を加速し、研究プロトコルを最適化し、従来の入学方法に関連する遅延や非効率性なしに、多様な人口間で参加者のマッチングを改善しています。 機械学習アルゴリズムの統合により、臨床データ、患者記録、および適格性基準の正確な解析が可能になります。 研究機関やスポンサーは、標準化されたデータ主導のワークフローを通じて、AIソリューションを活用し、予測分析技術がインテリジェントな環境を作り出し、現実の臨床意思決定プロセスを密接にサポートしています。

人工知能(AI)ベースの臨床試験市場ダイナミクス

主要市場ドライバー:臨床試験のタイムラインおよび開発コストを削減する必要性を成長させる

臨床研究の複雑性を高め、薬物開発コストを増加させることにより、患者の採用を最適化し、試験結果の予測、および従来のアプローチで効率的に管理できない大規模研究におけるデータ分析を自動化できるAIベースの臨床試験ソリューションの大きな需要が生まれました。 製薬企業、バイオテクノロジー企業、契約研究機関は、臨床開発パイプラインのコアコンポーネントとしてAI技術をデプロイし、コストの削減、研究のタイムラインの加速、運用効率の改善を行っています。 たとえば、2024年1月、IQVIA は、AI 主導の臨床試験技術を拡大し、グローバルな研究プログラムにおける患者識別、研究設計最適化、データ主導の決定支援を強化しました。

主な拘束/チャレンジ:データプライバシーの懸念と規制コンプライアンスの複雑性

世界的なAIベースの臨床試験市場で大きな抑制は、進化する規制要件の順守を確保しながら、機密医療データを管理する複雑性です。 現代のAIプラットフォームは、大規模な患者データセット、電子健康記録、および高度な分析エンジンを統合し、サイバーセキュリティ、ガバナンスフレームワーク、および継続的なコンプライアンス監視に大きな投資を要求します。 データの標準化、検証手順、および規制当局の承認に全面的な負担がかかっており、小規模な研究機関、学術機関、新興市場スポンサーの実装が難しくなります。

たとえば、欧州におけるGDPRや進化する医療データガバナンスの枠組みなど、データ保護規則の施行が進んでおり、世界的な規模の採用の広範な課題を反映した、AI対応の臨床試験プラットフォームを展開する組織のための追加のコンプライアンス対策を必要としています。

主な市場機会:AI主導の分散型および仮想臨床試験の拡張

分散型および仮想臨床試験モデルの拡大は重要な市場機会を示します。 AI対応プラットフォームは、遠隔患者の監視をサポートし、参加者のエンゲージメントを自動化し、地理的に分散した人口を横断して学習のアクセシビリティを改善しながら、リアルタイムの臨床インサイトを提供できます。 実際のデータソースとデジタルヘルス技術の統合により、アジア・パシフィック、中南米、中東の地域を横断して成長機会を広げ、試行効率とスケーラビリティを強化しています。 たとえば、2024年に複数の医薬品スポンサーがAI対応の分散型試験プラットフォームの使用を拡大し、多国籍臨床研究における患者の保持、リモートデータ収集、および運用効率を改善しました。

人工知能(AI)ベースの臨床試験市場スコープ

人工知能(AI)ベースの臨床試験市場は、コンポーネント、臨床試験フェーズ、アプリケーション、エンドユースに基づいてセグメント化されています。

- コンポーネント別

コンポーネントに基づいて、人工知能(AI)ベースの臨床試験市場は、ソフトウェア、サービス、およびハードウェアに分けられます。 ソフトウェアセグメントは、2025年に52.84%のシェアで市場を支配し、患者の採用、プロトコル設計、臨床データ管理、予測分析のためのAI搭載プラットフォームの広範な採用に向けました。 製薬会社は、試験の業務を合理化し、マニュアルワークロードを削減し、意思決定の精度を向上させるためにソフトウェアソリューションをますますます頼っています。 これらのプラットフォームは、大量の臨床および患者データの効率的な処理を可能にします。 機械学習と自然言語処理能力の統合をさらに高めるソフトウェア性能を向上します。 クラウドベースのデプロイメントモデルも、スケーラビリティとグローバルコラボレーションをサポートします。 セグメントは、臨床研究組織全体でデジタル変革への投資の上昇に引き続き利益をもたらします。

サービスセグメントは、AI導入、コンサルティング、統合、およびマネージドサービスに対する需要の増加により、2026年から2033年までの14.8%のCAGRで最速の成長を登録する予定です。 多くの製薬およびバイオテクノロジー企業は、高度なAIシステムを効果的に展開する社内の専門知識が不足しています。 サービスプロバイダは、組織がワークフローを最適化し、規制遵守を確保し、AI主導のインサイトの価値を最大化するのに役立ちます。 治験エコシステムの複雑性は、専門的なサポートサービスに依存しています。 アウトソースされた臨床研究活動の活用は、セグメントの成長も支援しています。 予測期間全体で展開を加速させるため、カスタマイズと継続的な技術サポートの継続的な要求が期待されます。

- 臨床試験段階によって

臨床試験フェーズでは、人工知能(AI)ベースの臨床試験市場は、フェーズI、フェーズII、フェーズIIIに分けられます。 フェーズ-III セグメントは、2025 年の 46.37% シェアで市場を支配しました。, 大規模で複雑性, 段階的な臨床研究に関連する高いコスト. AI技術は、患者の採用を最適化し、試験の進捗を監視し、フェーズIII試験中に発生する膨大なデータセットを分析するために広く使用されています。 製薬会社は、このフェーズでAIの採用を優先し、遅延を減らし、研究の成功率を改善します。 大規模な患者集団は、自動化と予測分析のための重要な機会を生み出しています。 規制要件は、高度な技術の使用を促し、データの品質と運用効率を改善します。 規制当局の承認と商用化の重要な役割のために、セグメントは最大の貢献者を維持します。

フェーズII セグメントは、2026 から 2033 年までの CAGR で最速の成長を目撃し、患者の stratification、バイオマーカーの発見、および有効性評価のための AI の使用を増やすことを期待しています。 AIツールは、この重要な開発段階で適切な患者のコホーツを特定し、試験設計を改善するのに役立ちます。 製薬会社は、用量選択と治療評価を最適化するために、予測分析をますます活用しています。 精密医薬品の普及は、フェーズII研究におけるさらなる採用をサポートしています。 AI 主導のインサイトは、試行の失敗を削減し、後のステージへの進行を加速するのに役立ちます。 革新的な医薬品開発プログラムへの投資の上昇は、このセグメントにおける急速な成長を維持することが期待されます。

- 用途別

アプリケーションに基づいて、人工知能(AI)ベースの臨床試験市場は、腫瘍学、心血管疾患、神経疾患または条件、感染症、その他に分けられます。 腫瘍学のセグメントは、2025年に38.91%のシェアで市場を支配し、がん研究の増大量と腫瘍学の臨床試験の複雑さに陥りました。 AI技術は、対象となる患者を特定し、ゲノムデータを分析し、パーソナライズされた治療アプローチをサポートする重要な役割を果たしています。 がん研究では、高度な分析能力を必要とする広範なデータセットを生成します。 製薬会社は、AIを活用し、試験の効率性を高め、開発のタイムラインを削減しています。 世界的ながん優先順位を上げて、研究投資や臨床試験活動を推進しています。 精密腫瘍学および標的療法のための強い要求からの区分の利点。

神経疾患または条件セグメントは、2026年から2033年までのCAGRで最速の成長を登録し、神経変性および神経障害への研究を増加させることによって推進されています。 病気の進行パターンを識別し、患者の選択を改善し、複雑な臨床エンドポイントを分析するためにAIが使用されています。 神経学的試験は、AI主導の最適化のための重要な機会を作成する、しばしば長く挑戦的です。 アルツハイマー病やパーキンソン病などの病気の蔓延は、世界中で刺激的な研究活動です。 バイオマーカーの識別と予測モデリングの進歩は、さらなる加速採用です。 神経科学研究における投資の増加は、堅牢なセグメントの成長をサポートする見込みです。

- エンドユース

エンドユースに基づいて、人工知能(AI)ベースの臨床試験市場は製薬会社、アカデミー、その他にセグメント化されています。 製薬会社は、医薬品開発を加速し、臨床試験結果を改善するためにAI技術の実質的な投資によって駆動され、2025年に57.26%のシェアで市場を支配しました。 これらの組織は、プロトコルの最適化、患者の採用、リスク予測、データ管理のためにAIを利用しています。 開発コストを削減し、市場投入までの時間を短縮する圧力は、幅広い採用を奨励しています。 製薬会社は、高度なAIソリューションを展開するために必要な財務リソースとデータインフラを持っています。 テクノロジープロバイダーとの戦略的コラボレーションは、さらなる実装の努力を強化しています。 セグメントは、その広範な臨床研究活動により、市場収益の第一次ドライバーを維持します。

アカデミアセグメントは、2026年から2033年までの14.4%のCAGRで最速の成長を目撃する見込みで、AI主導の臨床革新への研究資金の増加と関心の高まりを支持しています。 学術機関は、研究設計、データ分析、翻訳研究能力を高めるAIツールを採用しています。 大学、医療機関、テクノロジー企業との協業パートナーシップは、先進的なAIプラットフォームへのアクセスを拡大しています。 研究者は、AIを活用し、新たな治療アプローチを探求し、試験の効率性を向上します。 デジタルヘルスケア研究を推進する政府の取り組みは、さらなる採用をサポートしています。 証拠に基づくイノベーションの高まりは、学術分野における強力な成長を促進することが期待されます。

人工知能(AI)をベースとした臨床試験市場地域分析

北米は、2025年に最大38.46%の収益シェアを誇る人工知能(AI)ベースの臨床試験市場を占め、強力な製薬エコシステム、先進医療ITインフラ、AI主導の医薬品開発における重要な投資で支持しました。 また、AI搭載の治験プラットフォームの広範な採用、ヘルスケアデータの高可用性、患者の採用、試用設計、データ管理アプリケーションにおける予測分析の活用にもメリットがあります。 医薬品開発の加速と臨床試験の効率化に重点を置き、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国人工知能 (AI) ベースの臨床試験市場分析

米国人工知能(AI)ベースの臨床試験市場は、医薬品開発プログラム、臨床研究の近代化、AI主導の医療技術への投資の増加による強力な成長を目撃しています。 機械学習、予測分析、およびクラウドベースの臨床試験プラットフォームの採用の増加に伴い、国の成熟した医薬品およびバイオテクノロジーエコシステムは、スポンサー、クロス、および研究機関の需要を促進しています。 また、臨床試験のタイムラインを削減し、患者の採用効率を改善することに重点を置き、臨床研究の風景を渡るAIの採用を加速しています。

欧州人工知能(AI)ベースの臨床試験市場分析

欧州の人工知能(AI)ベースの臨床試験市場は、強力な規制支援、技術革新、データ主導の臨床研究ソリューションの高需要によって駆動され、世界的な収益に大きな貢献者を維持します。 患者の採用、プロトコルの最適化、および臨床データ管理におけるAI搭載プラットフォームの広範な使用は、地域全体の市場拡大をサポートしています。 厳しいデータ品質基準と高度に発達した医療エコシステムと組み合わせたデジタルヘルス技術の投資を増加させ、今後も欧州におけるAIベースの臨床試験ソリューションの採用を強化してまいります。

U.K. 人工知能 (AI) ベースの臨床試験市場分析

U.K. 人工知能(AI)ベースの臨床試験市場は、医薬品開発、臨床研究、および患者エンゲージメントアプリケーションにおけるAI技術の採用を増加させることで、安定した成長を経験しています。 先進的な研究インフラへの投資の増加と、効率的なデータ主導の臨床試験ソリューションの需要の増加は、市場成長に貢献しています。 さらに、機械学習、自然言語処理、予測分析技術の統合は、AIベースの臨床試験業界における重要なイノベーションハブとして、試験性能と運用効率を改善しています。

ドイツ 人工知能 (AI) ベースの臨床試験 市場 洞察

ドイツ人工知能(AI)ベースの臨床試験市場は、国の強力な医薬品部門、高度な研究能力、次世代AI技術の採用の増加により着実に拡大しています。 製薬会社、バイオテクノロジー企業、研究機関は、患者の識別、試用最適化、臨床データ分析活動にAIソリューションを利用しています。 機械学習、現実世界証拠分析、およびデジタルヘルス技術の継続的な進歩、医療イノベーションと研究の卓越性に焦点を当てた強力な政府と共に、ドイツでの市場成長を推進しています。

アジア・パシフィック・人工知能(AI)を拠点とする臨床試験市場インサイト

アジア・パシフィック・人工知能(AI)を拠点とする臨床試験市場は、中国、インド、日本など世界各国の臨床試験インフラにおける医薬品研究活動の拡大、ヘルスケアのデジタル化の拡大、投資の拡大による急成長が見込まれる見込みです。 AI対応の研究開発の効率化、高度な分析技術の採用、スケーラブルで費用対効果の高い試験管理ソリューションの需要増加に関する成長意識は、地域市場拡大をサポートします。 また、バイオテクノロジー企業や契約研究機関の普及は、商用および学術分野におけるAI導入を加速しています。

日系人工知能(AI)をベースとした臨床試験市場インサイト

日本人工知能(AI)ベースの臨床試験市場は、ヘルスケアイノベーション、臨床研究のモダニゼーション、AI対応医薬品開発技術への投資の増加による一貫した成長を目撃しています。 製薬会社、研究機関、医療機関は、患者の採用、試用最適化、データ管理の目的でAI搭載プラットフォームを採用しています。 また、機械学習と予測分析技術の統合と先進的な医療ソリューションに焦点を当てた国は、市場成長に貢献しています。

中国人工知能(AI)ベースの臨床試験市場洞察

中国人工知能(AI)ベースの臨床試験市場は急速に成長し、ヘルスケアのデジタル化、製薬研究インフラの拡大、医療における人工知能の採用のための政府の支援を強化しています。 医薬品、バイオテクノロジー、研究分野におけるAI対応の臨床試験プラットフォームの採用拡大は、市場需要を大幅に向上させます。 また、医薬品の発見プログラムへの投資の増加、臨床研究の効率化に重点を置き、急速な技術開発の進歩は、AIベースの臨床試験の世界で最速成長市場の一つとして中国を位置付けています。

人工知能(AI)ベースの臨床試験市場シェア

人工知能(AI)ベースの臨床試験業界は、主に、以下のような広範な企業によって導かれています。

- メディデータソリューションズ株式会社(米国)

- 株式会社IQVIA(米国)

- オラクル(米国)

- パレクセルインターナショナル株式会社(米国)

- クラリオ(アメリカ)

- SASインスティテュート株式会社(米国)

- サマテクノロジーズ株式会社(米国)

- IBM Corporation (米国)

- 株式会社Unlearn AI(米国)

- 株式会社パスエイ(米国)

- アンチドートテクノロジーズ株式会社(米国)

- 株式会社ディープ6AI(米国)

- AiCure, LLC(米国)

- TriNetX, LLC(米国)

- CluePoints SA(ベルギー)

- アストラゼネカ(イギリス)

- Exscientia Plc(イギリス)

- リンダスヘルス株式会社(U.K.)

- Owkin, Inc.(フランス)

- コンサートAI、LLC(米国)

人工知能(AI)ベースの臨床試験市場の最新動向

- ヴェーダライフサイエンスは2025年7月、マンゴーサイエンスの戦略的パートナーシップと投資を発表しました。 Veedaは共同で、Mango SciencesのAIを搭載したQuerentTMプラットフォームを活用し、患者の識別を改善し、採用の多様性を高め、グローバルネットワーク全体で臨床試験業務を最適化します。 イニシアチブは、データ主導の意思決定を通じて、腫瘍学の医薬品開発を加速し、試験効率を改善することを目的としています

- NetraMark Holdings Inc.は、NetraAIプラットフォームを使用して臨床試験設計を変革するために、世界的な臨床試験とグローバルな合意を発表しました。 コラボレーションは、複雑なデータセット内の隠れた患者のサブ人口を識別することにより、AIを搭載した患者の stratification および試験の最適化に焦点を当てています。 パートナーシップは、試験の成功率を改善し、精密医学のイニシアチブを高め、より忍耐強い中心の臨床開発プログラムを可能にするように設計されています

- 2025年1月、Ryght AIとQPS Holdings, LLCは、AI主導の最適化と自動化を通じて、グローバルな臨床試験に革命をもたらす戦略的パートナーシップを発表しました。 QPSは、臨床試験プロセス強化のための独占AIパートナーとしてRyght AIを選定し、Ryght Research Networkの広範な研究拠点ネットワークを統合しました。 コラボレーションは、運用効率を改善し、タイムラインを加速し、世界中の試験実行を合理化することを目指しています。

- 2025年1月、Egnyte, Inc.とEspeero Healthは、臨床試験管理のためのAIを活用したソリューションを提供するパートナーシップを発表しました。 コラボレーションは、EgnyteのコンテンツインテリジェンスエンジンとAI CopilotテクノロジーとEspeeroのプロトコル管理プラットフォームを統合し、プロトコル開発、ドキュメントガバナンス、および規制遵守を改善します。 統合ソリューションは、臨床試験ライフサイクル全体で運用の非効率性を削減し、インテリジェントな管理をサポートすることを目的としています。

- 2023年11月、Fortreaは、メディデータとのAI主導のパートナーシップを発表しました。これにより、臨床試験における多様性と患者のアクセスが向上します。 共同では、メディデータAIインテリジェントトライアル技術を活用し、より効果的に代表的な患者集団を特定し、関与させます。 患者の採用と入学プロセスを改善することにより、試験の包括性を高め、研究の適性を加速し、臨床研究成果の品質を強化することを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1. はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の人工知能(AI)ベースの臨床試験市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2. 市場セグメンテーション

2.1 重要なポイント

2.2 世界の人工知能(AI)ベースの臨床試験市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業の市場シェア分析

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 測定基準

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界の人工知能(AI)ベースの臨床試験市場:調査スナップショット

2.4 仮定

3. 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4. 概要

5. プレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6. 業界の洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7. 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8. コスト分析の内訳

9. テクノロジーロードマップ

10. イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 将来の見通し

11. 規制遵守

11.1 規制当局

11.2 規制分類

11.2.1 クラスI

11.2.2 クラスII

11.2.3 クラスIII

11.3 規制当局への提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

12. 償還枠組み

13. 機会マップ分析

14. バリューチェーン分析

15. ヘルスケア経済

15.1 医療費

15.2 資本支出

15.3 設備投資の動向

15.4 設備投資配分

15.5 資金源

15.6 業界ベンチマーク

15.7 全体のGDPに占めるGDP比率

15.8 医療システムの構造

15.9 政府の政策

15.10 経済発展

16. 世界の人工知能(AI)ベースの臨床試験市場、提供内容別

16.1 概要

16.2 ソフトウェア

16.2.1 デプロイメントモード別

16.2.1.1. クラウド

16.2.1.2. オンプレミス

16.2.2 タイプ別

16.2.2.1. スタンドアロン

16.2.2.2. 統合型

16.3 サービス

16.3.1 展開と統合

16.3.2 サポートとメンテナンス

17. 世界の人工知能(AI)ベースの臨床試験市場(技術別)

17.1 概要

17.2 機械学習

17.2.1 ディープラーニング

17.2.1.1. 畳み込みニューラルネットワーク(CNN)

17.2.1.2. リカレントニューラルネットワーク(RNN)

17.2.1.3. 生成的敵対ネットワーク(GAN)

17.2.2 教師あり学習

17.2.3 強化学習

17.2.4 教師なし学習

17.3 自然言語処理

17.3.1 IVR

17.3.2 OCR

17.3.3 パターンと画像認識

17.3.4 自動コーディング

17.3.5 分類とカテゴリー化

17.3.6 テキスト分析

17.3.7 音声分析

17.4 コンテキスト認識コンピューティング

17.4.1 デバイスコンテキスト

17.4.2 ユーザーコンテキスト

17.4.3 物理的コンテキスト

17.5 コンピュータビジョン

17.6 その他

18. 世界の人工知能(AI)ベースの臨床試験市場(フェーズ別)

18.1 概要

18.2 フェーズI

18.3 フェーズII

18.4 フェーズIII

18.5 フェーズIV

19. 試験設計別人工知能(AI)ベースの臨床試験市場(世界)

19.1 概要

19.2 介入

19.3 治療

19.4 観察的

19.5 拡張アクセス

20. 世界の人工知能(AI)ベースの臨床試験市場(アプリケーション別)

20.1 概要

20.2 腫瘍学

20.3 神経疾患および病態

20.4 心血管疾患

20.5 代謝性疾患

20.6 感染症

20.7 免疫疾患

20.8 その他

21. エンドユーザー別人工知能(AI)ベースの臨床試験市場

21.1 概要

21.2 製薬・バイオテクノロジー企業

21.2.1 提供により

21.2.1.1. ソフトウェア

21.2.1.2. サービス

21.3 契約研究機関

21.3.1 提供により

21.3.1.1. ソフトウェア

21.3.1.2. サービス

21.4 研究センターおよび学術機関

21.4.1 提供により

21.4.1.1. ソフトウェア

21.4.1.2. サービス

21.5 その他

22. 世界の人工知能(AI)ベースの臨床試験市場(地域別)

22.1 世界の人工知能(AI)ベースの臨床試験市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

22.1.1 北米

22.1.1.1.シラミ

22.1.1.2. カナダ

22.1.1.3. メキシコ

22.1.2 ヨーロッパ

22.1.2.1. ドイツ

22.1.2.2. フランス

22.1.2.3.英国

22.1.2.4. イタリア

22.1.2.5. スペイン

22.1.2.6. ロシア

22.1.2.7. トルコ

22.1.2.8. ベルギー

22.1.2.9. オランダ

22.1.2.10. ノルウェー

22.1.2.11. フィンランド

22.1.2.12. スイス

22.1.2.13. デンマーク

22.1.2.14. スウェーデン

22.1.2.15. ポーランド

22.1.2.16. その他のヨーロッパ諸国

22.1.3 アジア太平洋

22.1.3.1. 日本

22.1.3.2. 中国

22.1.3.3. 韓国

22.1.3.4. インド

22.1.3.5. オーストラリア

22.1.3.6. ニュージーランド

22.1.3.7. シンガポール

22.1.3.8. タイ

22.1.3.9.マレーシア

22.1.3.10.インドネシア

22.1.3.11. フィリピン

22.1.3.12. 台湾

22.1.3.13. ベトナム

22.1.3.14. その他のアジア太平洋地域

22.1.4 南アメリカ

22.1.4.1. ブラジル

22.1.4.2. アルゼンチン

22.1.4.3. 南米のその他の地域

22.1.5 中東およびアフリカ

22.1.5.1. 南アフリカ

22.1.5.2. エジプト

22.1.5.3. サウジアラビア

22.1.5.4.アラブ首長国連邦

22.1.5.5.私の

22.1.5.6. バーレーン

22.1.5.7. イスラエル

22.1.5.8. クウェート

22.1.5.9. カタール

22.1.5.10. その他の中東およびアフリカ

22.2 主要国別の主な洞察

23. 世界の人工知能(AI)ベースの臨床試験市場、企業概要

23.1 企業株式分析:グローバル

23.2 企業シェア分析:北米

23.3 企業シェア分析:ヨーロッパ

23.4 企業シェア分析:アジア太平洋地域

23.5 企業シェア分析:中東・アフリカ

23.6 合併と買収

23.7 新製品の開発と承認

23.8 拡張

23.9 規制の変更

23.10 パートナーシップおよびその他の戦略的展開

24. 世界の人工知能(AI)ベースの臨床試験市場、SWOT分析およびDBMR分析

25. 世界の人工知能(AI)ベースの臨床試験市場、企業プロファイル

25.1 ペシ

25.1.1 会社概要

25.1.2 収益分析

25.1.3 地理的存在

25.1.4 製品ポートフォリオ

25.1.5 最近の開発

25.2 MEDIDATA (DASSAULT SYSTEMS の一部)

25.2.1 会社のスナップショット

25.2.2 収益分析

25.2.3 地理的存在

25.2.4 製品ポートフォリオ

25.2.5 最近の開発

25.3 IQVIA株式会社

25.3.1 会社のスナップショット

25.3.2 収益分析

25.3.3 地理的存在

25.3.4 製品ポートフォリオ

25.3.5 最近の開発

25.4 レナリックス

25.4.1 会社のスナップショット

25.4.2 収益分析

25.4.3 地理的存在

25.4.4 製品ポートフォリオ

25.4.5 最近の開発

25.5 パラダイムヘルス(ディープレンズ)

25.5.1 会社のスナップショット

25.5.2 収益分析

25.5.3 地理的存在

25.5.4 製品ポートフォリオ

25.5.5 最近の開発

25.6 アンラーンAI株式会社

25.6.1 会社のスナップショット

25.6.2 収益分析

25.6.3 地理的存在

25.6.4 製品ポートフォリオ

25.6.5 最近の開発

25.7 サーマテクノロジーズ株式会社

25.7.1 会社概要

25.7.2 収益分析

25.7.3 地理的存在

25.7.4 製品ポートフォリオ

25.7.5 最近の開発

25.8 非複合

25.8.1 会社のスナップショット

25.8.2 収益分析

25.8.3 地理的存在

25.8.4 製品ポートフォリオ

25.8.5 最近の開発

25.9 メンデルAI

25.9.1 会社概要

25.9.2 収益分析

25.9.3 地理的存在

25.9.4 製品ポートフォリオ

25.9.5 最近の開発

25.10 メディアンテクノロジーズ

25.10.1 会社概要

25.10.2 収益分析

25.10.3 地理的存在

25.10.4 製品ポートフォリオ

25.10.5 最近の開発

25.11 IBM

25.11.1 会社概要

25.11.2 収益分析

25.11.3 地理的存在

25.11.4 製品ポートフォリオ

25.11.5 最近の開発

25.12 不明

25.12.1 会社概要

25.12.2 収益分析

25.12.3 地理的存在

25.12.4 製品ポートフォリオ

25.12.5 最近の開発

25.13 パレクセル・インターナショナル・コーポレーション(PARTEXとの提携)

25.13.1 会社概要

25.13.2 収益分析

25.13.3 地理的存在

25.13.4 製品ポートフォリオ

25.13.5 最近の開発

25.14 インシリコメディシン

25.14.1 会社概要

25.14.2 収益分析

25.14.3 地理的存在

25.14.4 製品ポートフォリオ

25.14.5 最近の開発

25.15 インテルコーポレーション

25.15.1 会社概要

25.15.2 収益分析

25.15.3 地理的存在

25.15.4 製品ポートフォリオ

25.15.5 最近の開発

25.16 アイキュア

25.16.1 会社概要

25.16.2 収益分析

25.16.3 地理的存在

25.16.4 製品ポートフォリオ

25.16.5 最近の開発

25.17 コンチェルタ

25.17.1 会社概要

25.17.2 収益分析

25.17.3 地理的存在

25.17.4 製品ポートフォリオ

25.17.5 最近の開発

25.18 ヌリタス株式会社

25.18.1 会社概要

25.18.2 収益分析

25.18.3 地理的存在

25.18.4 製品ポートフォリオ

25.18.5 最近の開発

25.19 ブルフロッグAIホールディングス株式会社

25.19.1 会社概要

25.19.2 収益分析

25.19.3 地理的存在

25.19.4 製品ポートフォリオ

25.19.5 最近の開発

25.20 VIZ.AI

25.20.1 会社概要

25.20.2 収益分析

25.20.3 地理的存在

25.20.4 製品ポートフォリオ

25.20.5 最近の開発

25.21 トリネックスLLC

25.21.1 会社概要

25.21.2 収益分析

25.21.3 地理的存在

25.21.4 製品ポートフォリオ

25.21.5 最近の開発

25.22 クリニシンク

25.22.1 会社概要

25.22.2 収益分析

25.22.3 地理的存在

25.22.4 製品ポートフォリオ

25.22.5 最近の開発

25.23 VEEVAシステムズ

25.23.1 会社概要

25.23.2 収益分析

25.23.3 地理的存在

25.23.4 製品ポートフォリオ

25.23.5 最近の開発

25.24 クラリオ

25.24.1 会社概要

25.24.2 収益分析

25.24.3 地理的存在

25.24.4 製品ポートフォリオ

25.24.5 最近の開発

25.25 NFERENCE, INC

25.25.1 会社概要

25.25.2 収益分析

25.25.3 地理的存在

25.25.4 製品ポートフォリオ

25.25.5 最近の開発

25.26 トライアルズ.AI

25.26.1 会社概要

25.26.2 収益分析

25.26.3 地理的存在

25.26.4 製品ポートフォリオ

25.26.5 最近の開発

25.27 リスクリック.CH

25.27.1 会社概要

25.27.2 収益分析

25.27.3 地理的存在

25.27.4 製品ポートフォリオ

25.27.5 最近の開発

25.28 アンラーンAI株式会社

25.28.1 会社概要

25.28.2 収益分析

25.28.3 地理的存在

25.28.4 製品ポートフォリオ

25.28.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

26. 結論

27. アンケート

28. 関連レポート

29. データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。