世界の人工知能(AI)プラットフォームサービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.44 Billion

USD

38.51 Billion

2025

2033

USD

4.44 Billion

USD

38.51 Billion

2025

2033

| 2026 –2033 | |

| USD 4.44 Billion | |

| USD 38.51 Billion | |

| % | |

|

世界の人工知能(AI)プラットフォームサービス市場のセグメンテーション:コンポーネント別(ツールとサービス)、ツール別(NLPとML)、ソリューション別(ハードウェア、ソフトウェア、サービス)、サービス別(マネージドとプロフェッショナル)、展開モード別(クラウドとオンプレミス)、テクノロジー別(ディープラーニング、機械学習、自然言語処理(NLP)、マシンビジョン)、アプリケーション別(予測と処方モデル、チャットボット、音声認識、テキスト認識、その他)、エンドユーザー別(製造業、ヘルスケア、BFSI、研究・学術機関、運輸業、小売・Eコマース、その他) - 業界動向と2033年までの予測

人工知能(AI)プラットフォームサービス市場規模と成長率とは

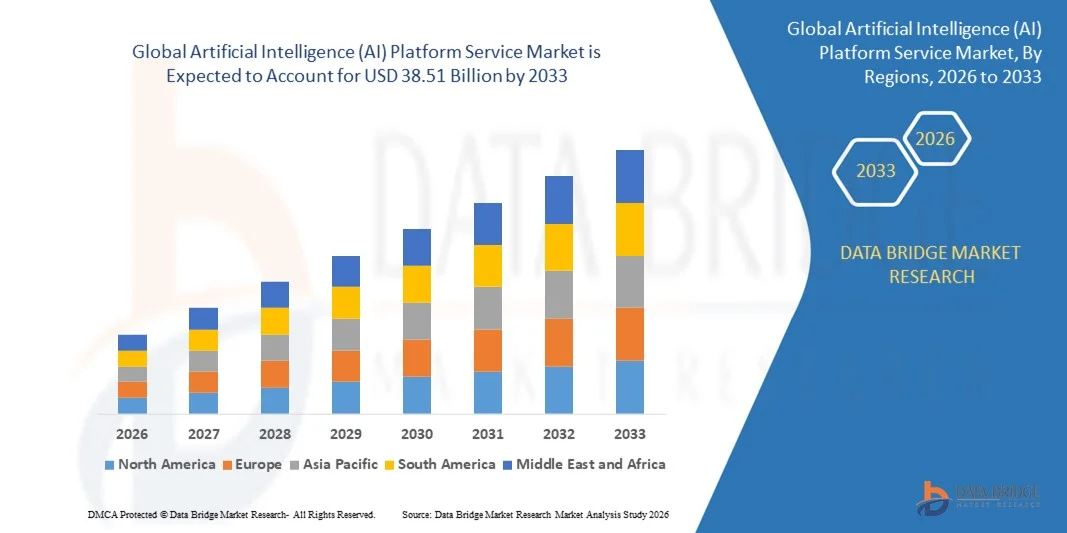

- データブリッジ市場調査分析により、グローバル人工知能(AI)プラットフォームサービス市場規模が評価されました2025年のUSD 4.44億そして到達する予定米ドル 38.51 億 によって 2033, お問い合わせ31%のCAGR予報期間中

- 市場成長は、クラウドコンピューティング、ビッグデータ分析、およびエンタープライズデジタル変革のイニシアチブの加速的な採用によって大きく燃料供給され、スケーラブルで統合された展開が増加しています。ツイートヘルスケア、BFSI、小売、製造、通信などの業界におけるプラットフォームサービス

- さらに、先進的な自動化、予測分析、インテリジェントな意思決定ソリューションに対する企業需要の増加は、現代のデジタルエコシステムの重要なコンポーネントとしてAIプラットフォームサービスを配置しています。 これらのコンバージング要因は、機械学習、自然言語処理、コンピュータビジョン機能の統合をビジネスワークフローに加速し、全体的な市場拡大を大幅に向上させます

市場規模と予測

- グローバル市場価値 (2025):米ドル 4.44 億

- 期待される市場価値 (2033):米ドル 38.51 億

- 予測CAGR (2026-2033): 31%

人工知能(AI)プラットフォームサービス市場分析

- 人工知能(AI) プラットフォームサービス, 開発のためのエンドツーエンドの環境を提供, トレーニング, 導入, 機械学習とディープラーニングモデルを管理, 拡張性のために、エンタープライズイノベーション戦略に不可欠になっています, 柔軟性, 構造化されていないデータの大規模なボリュームを処理する能力

- 人工知能(AI)の拡張要求 プラットフォームサービスは、主にデータ生成の急速な成長によって駆動され、リアルタイムのインサイトの必要性が増加し、運用効率、コスト最適化、およびグローバル企業における顧客体験の強化に重点を置いています。

- 北アメリカは人工知能(AI)プラットフォームサービス市場を支配しました 高度な分析、クラウドコンピューティングインフラストラクチャ、および複数の業界におけるエンタープライズAI導入の強力な投資による2025年における46.7%のシェア

- アジア・パシフィックは、中国、日本、インドなど主要な経済において、急速なデジタル変革、クラウド導入拡大、政府主導のAIイニシアティブの普及により、予測期間における人工知能(AI)プラットフォームサービス市場で最も急速に成長する地域であることが期待されています。

- ソフトウェアセグメントは、AIアルゴリズム、分析プラットフォーム、およびエンタープライズ全体のモデル管理システムの広範な展開のために、2025年に45.5%の市場シェアで市場を支配しました。 AIソフトウェアソリューションは、既存のエンタープライズシステムとシームレスな統合を可能にし、スケーラブルなデータ処理をサポートし、デジタルトランスフォーメーションへの取り組みに不可欠です。 サブスクリプションベースとプラットフォームサービスモデルの充実も強力なソフトウェア導入に貢献

レポートスコープと人工知能(AI)プラットフォームサービス市場セグメント

|

アトリビュート |

人工知能(AI)プラットフォームサービスキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

人工知能(AI)プラットフォームサービス市場における重要なトレンドとは

人工知能とファンデーションモデルの統合の採用を増加

- 人工知能(AI)プラットフォームサービス市場における重要な傾向は、業界全体の高度な自動化、コンテンツ生成、インテリジェントな意思決定支援の必要性によって駆動され、エンタープライズレベルの開発および展開プラットフォームに、ジェネレーションAIと大規模なファンデーションモデルの急速な統合です。 この統合は、伝統的な機械学習環境から、複雑なマルチモーダルアプリケーションをサポートする包括的なエコシステムまで、高度化したAIプラットフォームです。

- たとえば、Microsoft Corporation は Azure AI プラットフォームに OpenAI モデルを統合し、セキュアなクラウドインフラ内で、企業が統合型AIアプリケーションを構築・展開することを可能にします。 この統合により、エンタープライズイノベーション能力を強化し、グローバル市場におけるAI主導のソリューションの商用化を加速

- AIプラットフォームプロバイダは、モデルのカスタマイズを簡素化し、開発のタイムラインを削減するために、サービスポートフォリオに事前に訓練された大きな言語モデルとAPIを組み込むことが増えています。 広範な社内の専門知識なしでAIソリューションを展開しようとする組織のアクセシビリティを強化

- 医療、金融、小売などの業界を横断する企業は、高度な分析、自動顧客とのやり取り、インテリジェントな文書処理をサポートする基礎モデル機能を採用しています。 このシフトは、デジタル変革戦略の中央コンポーネントとしてAIプラットフォームサービスを配置しています

- ユニファイド環境内のテキスト、画像、構造データを処理できるマルチモーダルAIモデルは、AIプラットフォームサービスの機能範囲を拡大しています。 統合型、スケーラブルなAIインフラの価値提案を強化

- 市場は、高性能コンピューティングリソースと最適化されたAIフレームワークで持続可能な投資を目撃し、大規模なジェネレーションワークロードをサポートしています。 より自律的、適応的、イノベーション主導型企業システムへの移行に向けた基礎モデルのこの成長の組み込まれています

人工知能(AI)プラットフォームサービス市場ダイナミクス

ドライバー

エンタープライズのデジタル変革とクラウド移行の加速

- エンタープライズのデジタル変革への取り組みのペースは、データ主導の意思決定、自動化、運用の最適化を可能にするAIプラットフォームサービスに対する強力な要求を担っています。 組織は、スケーラブルなAIツールがより効率的に展開できるクラウドベースの環境にワークロードを移行し、費用効率性を向上します。

- たとえば、Amazon Web Services, Inc. では、クラウドインフラストラクチャを通じてAIと機械学習サービスを提供し、企業がハードウェアを管理することなくモデルを構築、訓練、デプロイすることを可能にします。 この機能は、多様な産業分野における急速な実験、柔軟なスケーリング、合理化されたAIの採用をサポートしています。

- 企業がAIプラットフォームを活用して、従来のシステムを近代化し、予測的なメンテナンスを強化し、サプライチェーンを最適化し、顧客のパーソナライズ戦略を改善します。 インテリジェントクラウドベースのプラットフォームへの信頼性は、AIインフラにおける長期投資を強化しています

- デジタルチャネル、IoTデバイス、およびコネクティッドシステムから生成された企業データの指数関数的な成長は、一元化されたAI開発環境の必要性をさらに強化しています。 これらのプラットフォームは、構造化されたデータ管理、分析統合、およびクロスファンクションコラボレーションを容易にします。

- グローバル企業全体の敏捷性、スケーラビリティ、イノベーションに重点を置いています。 デジタルトランスフォーメーションとクラウドマイグレーションのコンバージェンスは、現代の企業成長の不可欠なアクターとしてAIプラットフォームサービスを配置しています

拘束/チャレンジ

データプライバシーの懸念と規制コンプライアンスの複雑性

- 人工知能(AI)プラットフォームサービス市場は、厳格なデータ保護規則に関する課題に直面し、AI技術の倫理的使用に対するスクラッチ性を高めています。 組織は、AIシステム内の機密顧客と企業データを処理する際に、複雑なコンプライアンスフレームワークを操作しなければなりません。

- たとえば、欧州委員会の人工知能法の実装は、AIの展開、透明性、およびメンバーの州全体のリスク管理に関する包括的な規制要件を導入しました。 このような規制は、AIプラットフォームプロバイダが、管理、監査メカニズム、および文書プロセスをサービスに組み込むように要求します

- データ sovereignty の要件とクロスボーダーのデータ転送制限は、グローバル AI の展開にさらに複雑性を追加します。 エンタープライズは、AIモデルを運用する際に、セキュアなストレージ、暗号化処理、および地域固有の基準を遵守しなければならない

- バイアス、説明責任、アルゴリズム的な説明責任に関する懸念は、AIプラットフォームベンダーのコンプライアンスの負担が高まっています。 プロバイダーは、責任あるAIフレームワークや検証ツールに投資し、法的および倫理的な期待に応える必要があります。

- これらのコンプライアンスの義務は、運用コストを集約し、展開のタイムラインを拡張し、市場参加者の注目すべき制約を提示します。 プライバシーのリスクと規制の複雑さの管理は、AIプラットフォームサービスの採用のペースに影響を及ぼす重要な課題に残っています。

人工知能(AI)プラットフォームサービス市場スコープ

市場は、コンポーネント、ツール、ソリューション、サービス、展開モード、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- コンポーネント別

コンポーネントに基づいて、人工知能(AI)プラットフォームサービス市場は、ツールとサービスに分けられます。 ツールセグメントは、AI開発フレームワークの需要増加、モデルのトレーニング環境、企業がAIソリューションを効率的に構築および展開することを可能にするデータ分析プラットフォームによって駆動され、2025年に最大の収益シェアで市場を支配しました。 組織はますますAIツールに投資し、デジタルトランスフォーメーションを加速し、ワークフローを自動化し、部門間で意思決定能力を高めます。 統合開発環境、プリトレーニングモデル、およびスケーラブルクラウドベースのツールキットの可用性は、業界全体のAIツールの採用を強化します。

サービスセグメントは、2026年から2033年までの最も速い成長率を目撃し、コンサルティング、インテグレーション、デプロイメント、および複雑なAIインフラストラクチャを管理するためのサポートサービスの必要性によって燃料を供給することを期待しています。 企業は、AIモデルをカスタマイズし、規制遵守を確保し、実際の環境でのパフォーマンスを最適化するために、専門的専門知識を必要としています。 社内のAI人材の不足と、エンドツーエンドのマネージドAIソリューションの需要の高まりが予想されると、予測期間におけるサービスセグメントが大幅に向上することが期待されます。

- ツール

ツールに基づいて、市場はNLPとMLに分割されます。 MLセグメントは、予測分析、不正検知、推奨エンジン、および業界全体の運用最適化で、最大2025年で最大の市場収益シェアを保持しました。 機械学習プラットフォームは、組織が構造化および構造化されていないデータ、カバーパターンを分析し、ビジネス予測精度を向上させることを可能にします。 自動機械学習とスケーラブルなコンピューティングインフラストラクチャの継続的な進歩により、MLセグメントの優位性がさらに強化されます。

NLP セグメントは、2026 から 2033 までの最速の CAGR を目撃し、顧客エンゲージメントと企業コミュニケーションにおける会話AI、感情分析、言語翻訳ツールの採用の増加によって推進されています。 ヘルスケアやBFSIなどの分野におけるインテリジェントなバーチャルアシスタントおよび自動文書処理ソリューションの需要拡大がNLP展開を加速 多言語デジタルコンテンツや音声対応インターフェースの急激な拡張が、さらなるプロペラセグメントの成長に期待されます。

- ソリューション

ソリューションに基づいて、人工知能(AI) プラットフォームサービス市場は、ハードウェア、ソフトウェア、サービスに分けられます。 ソフトウェアセグメントは、AIアルゴリズム、分析プラットフォーム、およびエンタープライズ全体のモデル管理システムの広範な展開により、2025年に最大45.5%のシェアで市場を支配しました。 AIソフトウェアソリューションは、既存のエンタープライズシステムとシームレスな統合を可能にし、スケーラブルなデータ処理をサポートし、デジタルトランスフォーメーションへの取り組みに不可欠です。 サブスクリプションベースとプラットフォームサービスモデルを増加させることで、強力なソフトウェアの採用にも貢献しています。

サービスセグメントは、AIプラットフォームの実装、トレーニング、ライフサイクル管理の需要増加により、予測期間中に最速の成長率を登録することを期待しています。 AIシステムがより高度化し、組織は継続的な監視、モデルの再訓練、および性能の最適化サービスを求める。 特定の事業目的に合わせたAI戦略の必要性は、サービスの成長を加速する見込みです。

- サービス

サービスに基づいて、市場は管理され、専門サービスに分けられます。 2025年に最大の収益シェアを占めるプロフェッショナルサービス部門は、AI導入フェーズにおけるコンサルティング、システムインテグレーション、カスタマイズサービスの需要が高い。 企業は、多くの場合、AIロードマップの設計、実証済みのモデルを開発し、レガシーITシステムとのシームレスな統合を保証します。 AIアーキテクチャの複雑性は、専門的専門知識の持続的な要求をサポートしています。

マネージド・サービス部門は、2026年から2033年までの最速成長を目撃し、アウトソーシングされたAI管理と監視ソリューションの優先度を高めています。 マネージドサービスプロバイダは、継続的なモデルの最適化、データガバナンス、セキュリティ管理を提供し、企業に対する運用負担を軽減します。 AI-as-a-serviceモデルの採用拡大は、このセグメントの拡大を著しく推進することが期待されます。

- 展開モードによる

展開モードに基づいて、市場はクラウドとオンプレミスにセグメント化されます。 クラウドセグメントは、大規模なAIワークロードを処理する際のスケーラビリティ、柔軟性、コスト効率性でサポートされている2025で最大の収益シェアを保持しました。 クラウドベースのAIプラットフォームは、迅速な展開、リアルタイムコラボレーション、ビッグデータ分析ツールとの統合を可能にし、あらゆる規模の企業にとって魅力的です。 ハイブリッドとマルチクラウド戦略の拡張により、クラウド優位性を強化

オンプレミスのセグメントは、予測期間中に最速の成長率を目撃し、データのプライバシー、規制遵守、および機密性の高い業界のセキュリティに対する懸念が高まっています。 医療やBFSIなどの分野における組織は、AIソリューションをオンプレミス化し、重要なデータ資産を完全に制御できるようにします。 民間のAIインフラへの投資の増加は、このセグメントの成長を加速する見込みです。

- テクノロジー

技術に基づき、市場は深層学習、機械学習、自然言語処理(NLP)、機械ビジョンに分けられます。 機械学習セグメントは、予測分析、顧客の行動分析、および業界全体の自動化の広範な適用性のために、2025年に市場を支配しました。 機械学習アルゴリズムは、データ主導のインサイトを通じた継続的な改善をサポートし、運用効率と戦略計画を強化します。 クラウドプラットフォームとエッジコンピューティングソリューションを備えたMLの統合により、そのリーディングポジションを強化します。

ディープラーニングは、2026年から2033年にかけて最速のCAGRを登録し、高度な画像認識、自律システム、複雑なパターン検出用途での使用率を高めた。 ディープラーニングモデルは、大規模な非構造化されたデータを処理し、医療診断およびインテリジェントな自動化の革新をサポートする高精度を可能にします。 GPUインフラおよびニューラルネットワーク研究における投資の拡大が急激なセグメント拡大を促すことが期待されます。

- 用途別

アプリケーションに基づいて、人工知能(AI) プラットフォームサービス市場は、予測および記述モデル、チャットボット、音声認識、テキスト認識などのセグメント化されます。 サプライチェーンの最適化、リスクアセスメント、および財務予測における予測分析のための強力な要求によって駆動され、2025年に最大の収益分配のために考慮される予測および実証モデルセグメント。 企業がAI主導のモデルに依存し、意思決定の精度を高め、運用のレジリエンスを改善します。 リアルタイムのインサイトとシナリオベースの分析をさらにサポートする機能により、セグメントの優位性が向上します。

チャットボットセグメントは、予測期間中に最速の成長率を目撃する予定で、顧客サービス、銀行、および電子商取引プラットフォームにおける会話AIの採用の増加による燃料を供給しました。 チャットボットは、顧客エンゲージメントを向上させ、応答時間を削減し、自動インタラクションによる運用コストを削減します。 NLP および音声ベースの AI インターフェイスの継続的な進歩は、業界全体のチャットボットの展開を加速する見込みです。

- エンドユーザーによる

エンドユーザーに基づいて、市場は製造業、ヘルスケア、BFSI、研究開発およびアカデミー、交通機関、小売およびeコマース、等に分けられます。 BFSIセグメントは、2025年に市場を支配し、不正検知、リスク管理、クレジットスコアリング、およびパーソナライズドバンキングサービスのためのAIプラットフォームの広範な使用によってサポートされています。 金融機関は、セキュリティを強化し、顧客体験を改善し、バックオフィスの業務を合理化するためにAIに投資しています。 デジタル取引の拡大量は、この分野におけるAI導入を強化します。

医療分野は、2026年から2033年にかけて最も速いCAGRを目撃し、医療画像、薬創薬、患者モニタリング、臨床的意思決定支援システムにおけるAIの応用を増加させることによって推進されています。 AIプラットフォームは、より迅速な診断、治療計画の改善、効率的な病院リソース管理を実現します。 デジタルヘルスインフラや精密医療への取り組みへの投資を積極的に推進し、AIプラットフォームサービスのヘルスケア導入を著しく向上することが期待されています。

人工知能(AI)プラットフォームサービス市場地域分析

- 北米は、2025年に46.7%の最大の収益シェアを持つ人工知能(AI)プラットフォームサービス市場を占め、先進的な分析、クラウドコンピューティングインフラ、および複数の業界におけるエンタープライズAI導入の強力な投資によって主導

- AIプラットフォームによる自動化、予測分析、リアルタイムの意思決定能力を高度に優先し、運用効率と競争上の優位性を高める

- BFSI、ヘルスケア、小売、ITなどの各分野におけるAIプラットフォームサービスの導入、デジタルトランスフォーメーション戦略のコアコンポーネントとしてのAIプラットフォームサービスの構築、AIプラットフォームの確立など、AI技術のリーディングプロバイダー、高R&D支出、AIの早期統合により、より広範な採用がサポートされます。

米国人工知能(AI)プラットフォームサービス市場インサイト

米国の人工知能(AI)プラットフォームサービス市場は、2025年に北米で最大の収益シェアを獲得し、金融、ヘルスケア、防衛、電子商取引などの分野におけるAIの急速な企業のデジタル変革と広範な統合によって燃料を供給しました。 企業は、予測分析を強化し、ワークフローを自動化し、顧客エンゲージメント戦略を改善するために、AIプラットフォームを導入しています。 Google Cloud や IBM などの AI の先駆者の強力な存在, サポート政府のイニシアチブとベンチャーキャピタルの資金調達と組み合わせて, 国全体の市場拡大を加速し続けています。.

ヨーロッパ人工知能(AI)プラットフォームサービス市場情報

欧州人工知能(AI)プラットフォームサービス市場は、主に、倫理的なAI使用量を増加させ、AI搭載分析ソリューションの企業採用を成長させることにより、予測期間全体で実質的なCAGRで拡大する予定です。 産業用オートメーション、自動車、金融サービス業界を横断したデジタル化を推進し、堅牢なAI開発および展開プラットフォームの需要を強化しています。 欧州の組織は、データプライバシー、コンプライアンス、および説明可能なAIモデルを強調し、公共および民間セクターにおける安全で透明なAIプラットフォームサービスの採用を奨励しています。

U.K. 人工知能 (AI) プラットフォーム サービス マーケット インサイト

U.K. 人工知能(AI)プラットフォームサービス市場は、予測期間中に注目すべきCAGRで成長し、AIイノベーションの強力な政府支援とフィンテックおよびヘルステックドメインのスタートアップ活動の増加によって推進されています。 企業はAIプラットフォームに投資し、ビジネスインテリジェンス、不正検知、顧客個人化戦略を最適化します。 先進的な研究エコシステムと、アカデミアと業界とのコラボレーションは、AIベースのプラットフォームサービスの開発と商用化をさらに強化しています。

ドイツ人工知能(AI)プラットフォームサービス市場情報

ドイツ人工知能(AI)プラットフォームサービス市場は、予測期間中にかなりのCAGRで拡大すると予想され、産業オートメーション、自動車工学、スマート製造への取り組みにおけるAIの普及が進んでおり、業界4.0の戦略と並んでいます。 ドイツの企業は、予測的なメンテナンス、品質管理、サプライチェーンの最適化を強化するために、AIプラットフォームをますます統合しています。 エンジニアリングの卓越性、データセキュリティ基準、およびエンタープライズグレードのAI導入に重点を置いて、地域における安定した成長をサポートします。

アジア・パシフィック・人工知能(AI)プラットフォームサービス・マーケット・インサイト

アジア太平洋人工知能(AI)プラットフォームサービス市場は、2026年から2033年の予測期間で最速のCAGRで成長し、急速にデジタル変革をもたらし、クラウドの採用を拡大し、中国、日本、インドなどの主要な経済で政府主導のAIイニシアティブを増加させることに誇ります。 地域のスタートアップエコシステムを拡大し、AI研究やスマートシティプロジェクトへの投資を増加させることは、柔軟でスケーラブルなAIプラットフォームの需要を加速しています。 費用対効果の高いクラウドインフラの可用性を高め、AI主導の自動化の企業意識を高めることで、多様な業界規模での市場浸透が拡大しています。

日本人工知能(AI)プラットフォームサービス市場情報

日本人工知能(AI)プラットフォームサービス市場は、国内の強力なロボット産業、高度な技術インフラ、製造業やヘルスケア分野におけるAI主導の自動化の需要増加により、勢いを増大しています。 組織は、AIプラットフォームを活用して、運用効率、労働力生産性、インテリジェントな意思決定システムを強化しています。 AI研究における継続的な投資とテクノロジー企業と産業選手とのコラボレーションは、持続的な市場成長をサポートしています。

中国人工知能(AI)プラットフォームサービス市場インサイト

中国の人工知能(AI)プラットフォームサービス市場は、2025年にアジアパシフィックで最大の市場収益シェアを占め、AI開発、急速な産業のデジタル化、クラウドベースのテクノロジーの広範な政府支援に起因する。 Alibaba CloudやTencent Cloudなどの企業がサポートする国内の強力な技術エコシステムが、eコマース、金融、輸送、スマートシティインフラなどの分野横断AIプラットフォームの展開を加速しています。 中国におけるAI研究・大規模データ生成能力の投資拡大を推進しています。

人工知能(AI)プラットフォームサービス市場シェア

人工知能(AI)プラットフォームサービス業界は、主に、以下のような広範な企業によって導かれています。

- マイクロソフト株式会社(米国)

- Google LLC(米国)

- セールスフォース株式会社(米国)

- IBM (米国)

- アマゾンウェブサービス株式会社(米国)

- インテル株式会社(米国)

- Hewlett Packard Enterprise(アメリカ)

- クアルコムテクノロジーズ株式会社(米国)

- 一般ビジョン株式会社(米国)

- Enlitic, Inc.(米国)

- 次 株式会社IT(米国)

- iCarbonX(中国)

- アップル株式会社(米国)

- メタプラットフォーム株式会社(米国)

- Siemens AG(ドイツ)

- 一般電気会社(米国)

- サムスン電子(韓国)

- NVIDIA株式会社(米国)

グローバル人工知能(AI)プラットフォームサービス市場の最新動向

- 2025年1月、CoreWeaveは、高度な実験追跡、モデル管理、およびMLOps機能を直接高性能AIクラウドインフラストラクチャに統合するために、重量とバイアスの買収を完了しました。 この戦略的移動により、CoreWeave のポジションをフルスタックの AI プラットフォーム サービスプロバイダとして強化し、スケーラブルな GPU インフラストラクチャを開発者中心の AI ツーリングと組み合わせることが可能になります。 買収は、専門的なAIクラウドプロバイダー間で競争を集中しながら、大規模なモデルのトレーニングとデプロイにおける企業効率を高めます

- 2024年12月、Amazon Web Services は OpenAI との多年にわたる戦略的コラボレーションに参入し、AWS インフラストラクチャを通じて高度なファンデーションモデルとジェネレーション AI 機能へのアクセスを拡大しました。 OpenAIモデルとAWSクラウドサービスとの統合を深めることで、大規模な展開のためのAIプラットフォームサービスの企業採用を強化します。 この開発は、AWS のハイスケールな AI インフラにおけるリーダーシップを強化し、グローバル企業におけるジェネレーション AI ソリューションの商用化を加速

- 2024年11月、SalesforceはConvergence.aiの買収を発表し、エンタープライズプラットフォームのエコシステム内で自律的なAIエージェント機能を強化しました。 買収により、Salesforceは、ビジネスアプリケーション間でマルチステップのデジタルタスクを実行し、AI主導の自動化ポートフォリオを強化できるインテリジェントなエージェントを埋め込むことができます。 これにより、人工知能プラットフォームへのシフトが進んでおり、エンタープライズワークフローの自動化市場で競争力のある圧力が増加します。

- 2024年10月、Googleは、Gemini EnterpriseのモバイルアプリケーションをGoogle Cloudで立ち上げることで、企業は、日々の生産性向上に積極的なAI支援を結びます。 スタートアップは、セキュアなクラウド環境内でリアルタイムのインサイト、自動化、コンテンツ生成をサポートする、エンタープライズユーザー向けのAIツールへのアクセス性を高めます。 エンタープライズ全体のAI統合を加速し、ユーザーエンゲージメントを向上させることで、AIプラットフォームサービスにおけるGoogleの競争的地位を強化

- 2024年9月、Brillioは、AI主導のエージェントを通じて、ガバナンス、分析、運用ワークフローを自動化するために設計されたADAMエージェントのデータ管理プラットフォームを導入しました。 プラットフォームは、エンドツーエンドのデータライフサイクルの最適化をサポートし、企業がデータの正確性、コンプライアンス、意思決定のインテリジェンスを改善できるようにします。 この製品は、AIプラットフォームサービスの範囲をインテリジェントなデータ操作に拡大し、イノベーションの強度を高め、業界全体の企業の採用を拡大します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。