グローバルオートメーションソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

72.80 Billion

USD

162.99 Billion

2025

2033

USD

72.80 Billion

USD

162.99 Billion

2025

2033

| 2026 –2033 | |

| USD 72.80 Billion | |

| USD 162.99 Billion | |

| % | |

|

グローバルオートメーションソフトウェア市場セグメンテーション、タイプ(産業オートメーションソフトウェアおよびビジネスプロセスオートメーションソフトウェア)、展開(オンプレミスとクラウド)、アプリケーション(製造、BFSI、ヘルスケア、IT&テレコム、小売、その他)、エンドユーザー(大企業と中小企業)- 業界動向と予測 2033

オートメーションソフトウェア市場規模

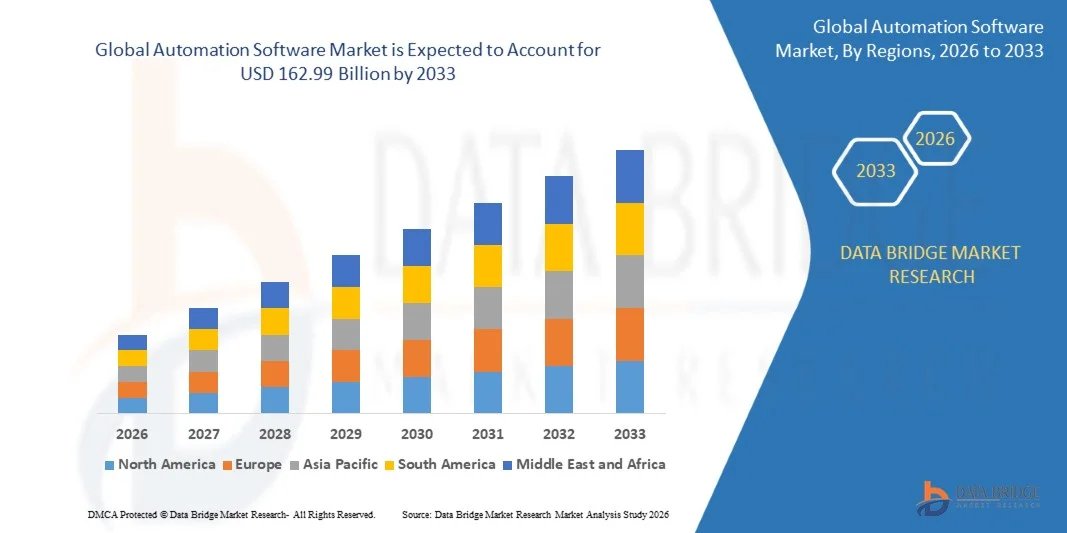

- グローバルオートメーションソフトウェア市場規模は、2025年のUSD 72.8億そして到達する予定米ドル 162.99 億 によって 2033, で a10.6%のCAGR予報期間中。

- 市場成長は、主に、業界全体のデジタル変革、業界 4.0、およびエンタープライズオートメーションソリューションの採用の増加によって推進されています。

- 運用効率、コストダウン、リアルタイムデータ主導の意思決定に対するライジング要求は、市場拡大を著しく加速しています。

オートメーションソフトウェア市場分析

- オートメーションソフトウェアは、AI、機械学習、ワークフローのオーケストレーション、および分析を統合し、ビジネスと産業プロセスを合理化

- エラーのない操作、生産性の向上、スケーラビリティの必要性により需要が増加しています

- 北アメリカは企業のオートメーションの強い採用および一流の技術企業の存在による2025の最大の収益のシェア38.46%の市場を支配しました

- アジア・パシフィックは、急速な産業化、デジタル・採用、政府主導による最速成長を目撃する見込みです。

- 財務、人事、顧客サービス機能の広範な採用による64.21%のシェアで占める業務プロセスの自動化(BPA)セグメント。

レポートスコープとオートメーションソフトウェア市場区分

|

アトリビュート |

オートメーションソフトウェアキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

|

|

マーケットチャンス |

・企業におけるRPAおよびAI主導の自動化の採用拡大 ・中小企業向けクラウドベースの自動化プラットフォームの拡張 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

オートメーションソフトウェア市場動向

「AI駆動型Hyperautomationとインテリジェントワークフローに向けてシフト」

- グローバルオートメーションソフトウェア市場における主要なトレンドは、人工知能(AI)、機械学習(ML)、ロボティックプロセス自動化(RPA)、複雑なビジネスプロセスを自動化するための高度な分析を組み合わせたハイパーオートメーションに向けた迅速なシフトです。

- 組織は、ルールベースの自動化を超えて行くインテリジェントな自動化プラットフォームを採用し、自己学習、適応、意思決定能力を有効にします

- 低コードと非コード自動化ツールの採用が大幅に増加し、非技術的なユーザーがワークフローの設計と展開を可能にし、エンタープライズ全体の自動化への取り組みを加速

- クラウドベースの自動化ソリューションは、スケーラビリティ、柔軟性、および上面コストを削減し、特に中小企業(中小企業)の間で強い牽引を獲得しています。

- プロセスマイニングとタスクマイニング技術は、組織が自動化の機会を特定し、リアルタイムのデータインサイトに基づいてワークフローを最適化するのに役立ちます。

- チャットボット、バーチャルアシスタント、自動顧客サポートシステムなど、顧客体験管理にオートメーション化が進んでいます。

オートメーションソフトウェア市場ダイナミクス

ドライバー

「デジタルトランスフォーメーションと運用効率の要求を高める」

- 業界を横断するデジタル変革の必要性は、組織が業務を近代化し、競争を維持することを目的として、世界中のオートメーションソフトウェアの採用を主導する一次要因です

- 企業は、運用コストを削減し、ヒューマンエラーを最小限にし、生産性を向上するために、より高度に自動化を活用しています。

- リアルタイムのデータ処理と分析の要求は、より迅速かつより情報に基づいた意思決定を可能にする自動化ソリューションを採用する組織を奨励しています

- リモートワークとハイブリッドワーク環境の拡張が自動化されたワークフローの必要性を加速し、シームレスなコラボレーションとビジネスの継続性を確保

- 銀行、金融サービス、保険(BFSI)などの産業は、不正検知、コンプライアンス管理、取引処理の自動化を採用しています。

- ヘルスケア部門では、自動化は患者のデータ管理、診断および管理プロセスを改善し、全体的な効率および忍耐強い結果を高めます

- クラウドコンピューティングとSaaSベースのプラットフォームの採用の増加は、インフラコストを削減し、実装を高速化することにより、オートメーションソフトウェアの展開をさらに加速

- 組織は、パーソナライズされたサービス、予測分析、インテリジェントな勧告を通じて、顧客体験を向上させるために、AIを搭載した自動化ツールに投資しています

- サプライチェーンの最適化と物流の自動化の重要性が高まっています。特に、eコマースの成長によって推進され、市場拡大にも貢献しています。

- デジタル化・スマート化(Industry 4.0)を推進する政府の取り組みは、グローバルに自動化ソフトウェアの採用を加速

拘束/チャレンジ

「高い実装コストと統合の複雑さ」

- オートメーションソフトウェア市場における主要な課題の1つは、ソフトウェアライセンス、システム統合、従業員のトレーニングなど、展開に必要な高い初期投資です。

- 多くの組織は、従来のシステムと既存のITインフラとの自動化ソリューションを統合し、実装時間とコストを増加させることで困難に直面しています。

- AI、RPA、自動化技術の専門知識を持つ熟練した労働力の欠如は、特に発展途上国における採用に大きな障壁を残しています

- データセキュリティ、プライバシー、規制遵守に関する懸念は、自動化ソフトウェアが大量の機密ビジネスデータを処理するにつれて増加しています

- 自動化への取り組みは、雇用の変位や職務の変革に懸念されるため、従業員の抵抗に直面する可能性があります。

- 高度な自動化システムの管理と維持の複雑性は、より高い運用コストとメンテナンスコストにつながることができます

- 組織は、多くの場合、自動化のための正しいプロセスを識別することに苦労しています。これは、非効率的な実装と投資に対するリターンを下げることができます(ROI)

- 急速な技術進歩は頻繁な改善および両立性問題、長期システム安定性のための挑戦をもたらすかもしれません

- 小型・中規模の企業(中小企業)は、予算の制約や限られた技術的なリソースによる自動化を採用することが困難である

- さらに、さまざまな自動化ツールとプラットフォーム間でスケーラビリティと相互運用性を確保することで、企業にとって重要な課題が残っています。

オートメーションソフトウェア市場スコープ

市場は、タイプ、デプロイメント、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- タイプ別

タイプに基づいて、グローバルオートメーションソフトウェア市場は、産業オートメーションソフトウェアおよびビジネスプロセスオートメーション(BPA)ソフトウェアに分けられます。

業務プロセスの自動化(BPA)ソフトウェアセグメントは、金融、人的資源、顧客サービス、調達などの企業機能の広範な採用によって駆動され、2025年に最大の収益分配で市場を支配しました。 BPAソフトウェアは、データエントリ、請求書処理、給与管理、および顧客のサポートワークフローなどの繰り返しおよびルールベースのタスクを自動化し、精度を改善し、手動介入を減らし、運用効率を向上させるために広く使用されています。 ワークフローを合理化し、規制遵守を確保し、リアルタイムのインサイトを提供することで、組織の生産性を大幅に向上し、運用コストを削減できます。 また、人工知能(AI)、機械学習(ML)、ロボットプロセス自動化(RPA)などの先端技術の統合により、企業全体のBPAソフトウェアの採用を強化しています。

産業オートメーションソフトウェアセグメントは、業界4.0、スマート製造、デジタルツイン技術の採用により燃料を供給し、予測期間中に最速の成長を目撃する見込みです。 監視制御やデータ取得(SCADA)、分散制御システム(DCS)、製造実行システム(MES)など、産業オートメーションソフトウェアは、リアルタイム監視、予測保守、および産業環境におけるプロセス最適化を可能にするため、トラクションを獲得しています。 効率的な生産プロセスの需要が高まり、ダウンタイムを削減し、品質管理を改善し、スマートファクトリーや産業用IoTへの投資の増加に伴い、このセグメントの世界的な成長を著しく加速しています。

- 導入事例

デプロイメントに基づいて、自動化ソフトウェア市場はオンプレミスとクラウドに分割されます。

オンプレミスのセグメントは、2025年に最大の収益シェアで市場を支配し、厳格なデータセキュリティ、規制遵守、およびBFSI、政府、およびヘルスケアなどのカスタマイズ要件を持つ業界全体の強力な採用によって主導しました。 オンプレミスの自動化ソフトウェアは、ITインフラストラクチャ、データストレージ、システム構成を完全に制御する必要がある組織によって広く使用されています。 レガシーシステムとのシームレスな統合を可能にし、強化されたデータプライバシーを提供し、機密かつミッションクリティカルな業務を処理する大企業にとって好まれる選択肢を提供します。 また、ITインフラを整備した組織は、運用管理、信頼性、セキュリティを維持するためのオンプレミスソリューションに引き続き投資を続けています。

クラウドセグメントは、予測期間中に最速の成長を目撃する見込みで、スケーラブル、柔軟、費用対効果の高い自動化ソリューションの需要が増えています。 クラウドベースの自動化ソフトウェアにより、組織は、重要なインフラ投資なしに自動化ツールをデプロイおよび管理し、中小企業(中小企業)にとって非常に魅力的になります。 これらのソリューションは、リモートアクセシビリティ、実装の高速化、シームレスなアップデートを可能にし、ダイナミックなビジネス環境とハイブリッドワークモデルをサポートしています。 さらに、人工知能(AI)、機械学習(ML)、分析などの高度な技術を備えたクラウドプラットフォームの統合は、自動化機能を強化し、リアルタイムのインサイトとインテリジェントな意思決定を可能にします。 Software-as-a-Service(SaaS)モデルの急速な採用と、デジタル変革の取り組みの高まりは、クラウド展開セグメントの世界的な成長を著しく加速しています。

- 用途別

アプリケーションに基づき、自動化ソフトウェア市場は、製造、BFSI、ヘルスケア、IT&テレコム、小売、その他に区分されます。

製造業の区分は生産の計画、プロセス最適化、品質管理および予測的な維持のためのオートメーション ソフトウェアの広範な採用によって運転される2025年に市場を支配しました。 オートメーションソフトウェアは、スケジューリング、在庫管理、機器監視などの作業を合理化し、高効率化、エラー削減、製品品質の向上を実現します。 自動車や電子機器などの産業は、精密、スケーラビリティ、および連続生産プロセスに関する高い信頼性のために、このセグメントの優位性の主要な貢献者です。 産業用IoTとスマートファクトリーシステムによる自動化ソフトウェアの統合により、運用の可視性とパフォーマンスを向上させます。

BFSIセグメントは、不正検知、コンプライアンス管理、リスクアセスメント、顧客のオンボーディングなどの分野における自動化の必要性の増加により、予測期間における最速成長を目撃する見込みです。 ロボティック・プロセス・オートメーション(RPA)およびAI主導の分析を含むオートメーション・ソフトウェアの解決は、金融機関で広範囲に導入され、大量の取引を合理化し、処理時間を削減し、正確さを改善します。 また、顧客体験の向上とデジタルバンキングサービスの需要拡大は、このセグメントにおける自動化ソフトウェアの採用を大幅に加速しています。

- エンドユーザーによる

エンドユーザーに基づいて、自動化ソフトウェア市場は、大規模な企業や中小企業(中小企業)にセグメント化されています。

2025年に最大の市場収益シェアを占める大企業セグメントは、複数のビジネス機能と地理的を横断するオートメーションソフトウェアの広範な展開に向けています。 大規模な組織は、自動化ソフトウェアを活用して複雑な操作を管理し、多様なシステムを統合し、データ主導のインサイトを通じて意思決定を改善します。 オートメーションソフトウェアは、高いスケーラビリティ、一貫性、効率性を可能にし、エンタープライズのデジタル変革戦略の重要なコンポーネントとなります。 AI、クラウドコンピューティング、および分析主導の自動化プラットフォームなどの高度な技術の採用の増加は、このセグメントにおける自動化ソフトウェアの需要をさらに強化しています。

SMEsセグメントは、コスト効率の高いクラウドベースの自動化ソリューションと低コード/非コードプラットフォームの可用性を高めることで、予測期間中に重要な成長を目撃する見込みです。 中小企業は、生産性を向上させ、運用コストを削減し、市場で競争力を高めるために、オートメーションソフトウェアを採用しています。 ワークフローを簡素化し、手動のエラーを最小限にし、意思決定の迅速化を可能にするための自動化ツールの能力は、中小企業間のビジネスの成長のための重要な有効化者です。 また、中小企業の変革を支えるデジタル化や政府の取り組みの高まりは、このセグメントの拡大に貢献しています。

オートメーションソフトウェア市場地域分析

- 北米は、先進的なITインフラ、デジタル技術の初期導入、および業界全体のオートメーションソリューションへの強力な投資の存在によって支えられた、2025年に最大の収益シェアを持つオートメーションソフトウェア市場を支配しました。 BFSI、ヘルスケア、製造、小売などの分野におけるエンタープライズ・オートメーションの需要が高まっています。 また、人工知能(AI)、ロボティック・プロセス・オートメーション(RPA)、データ・アナリティクスの普及に重点を置いています。

- アジアパシフィックは、急速な産業化、デジタルトランスフォーメーションの普及、新興国における自動化技術の採用により、予測期間中に最速のCAGRを目撃する見込みです。 中国、インド、日本などの国々は、スマート・マニュファクチャリング、インダストリー4.0、クラウド・ベースのソリューションに投資し、自動化ソフトウェアの需要を加速しています。 拡大するIT部門、成長するスタートアップエコシステム、デジタル化を推進する支援政府の政策は、地域成長に貢献しています。

- ヨーロッパは、強力な規制枠組み、技術の進歩、および業界 4.0 のイニシアチブの広範な採用によって支えられたオートメーションソフトウェア市場で安定した成長を目撃しています。 ドイツ、イギリス、フランスなどの国は、産業オートメーション、デジタルトランスフォーメーション、スマートファクトリー開発に注力しています。 さらに、データ保護、コンプライアンス、および持続可能性の重点を置き、組織を奨励し、自動化ソリューションを採用し、効率性を高め、規制基準を維持します。

米国オートメーションソフトウェア市場インサイト

米国のオートメーションソフトウェア市場は、BFSI、ヘルスケア、IT&テレコム、製造などの業界に強い採用を主導し、2025年に北米で最大の収益シェアを獲得しました。 米国の組織は、AI、機械学習、クラウドコンピューティング、RPAなどの先進技術に投資し、運用効率と顧客体験の向上に大きく貢献しています。 大手テクノロジー企業、高R&D投資、デジタル変革戦略の急速な導入の存在は、市場成長を支える重要な要因です。 また、サイバーセキュリティ、データ分析、IT運用などの分野における自動化の需要が高まっています。

U.K. オートメーションソフトウェア市場インサイト

U.K. オートメーションソフトウェア市場は、予測期間中に注目すべきCAGRで成長することが期待されます, 業界全体のデジタル変革戦略の採用の増加によってサポートされています. 国は、規制遵守、不正検知、効率的な取引処理の必要性によって駆動され、金融サービスの自動化ソリューションの需要が高まっています。 また、ヘルスケア、小売、公共サービスなどの分野において、運用の効率化と顧客体験の向上に向け、オートメーションを広く採用しています。 イノベーションとデジタル化を推進する政府の取り組みは、英国における自動化ソフトウェア市場の拡大に貢献しています。

ドイツオートメーションソフトウェア市場の洞察

ドイツオートメーションソフトウェア市場は、製造およびエンジニアリングの強力な産業基盤とリーダーシップによって駆動され、予測期間の間にかなりのCAGRで拡大することを期待しています。 ドイツは産業4.0の採用の最前線にあり、スマートな工場および産業プロセスのオートメーション ソフトウェアの広範な使用と。 デジタルトランスフォーメーション、精密工学、高度な製造技術に焦点を合わせ、自動化ソリューションの需要が高まっています。 また、業界関係者、研究機関、政府機関との強固な連携により、イノベーションと市場成長を加速しています。

アジア・パシフィック・オートメーション・ソフトウェア・マーケット・インサイト

アジア・パシフィック・オートメーション・ソフトウェア・マーケットは、急速な経済発展、産業拡大、デジタル技術の採用を加速し、予測期間中に最速で成長することを表彰しています。 中国、インド、日本などの国々は、製造業、IT、BFSI、小売など、さまざまな業界におけるオートメーションソフトウェアの採用を主導しています。 大規模労働力、生産性向上の需要増加、クラウドコンピューティングやAI技術の投資の増加に寄与する地域。 また、デジタルトランスフォーメーションとスマートマニュファクチャリングを支援する政府の取り組みは、地域における市場成長をさらに高めています。

インドオートメーションソフトウェア市場 Insight

インドの自動化ソフトウェア市場は、予測期間中に重要な成長を目撃し、デジタル化、IT部門の拡大、および「デジタルインド」などの強力な政府主導によって推進されると予想されます。 業界を横断する組織は、効率性を改善し、運用コストを削減し、顧客体験を向上させるための自動化ソフトウェアを採用しています。 eコマース、フィンテック、スタートアップエコシステムの急速な成長は、各国のオートメーションソリューションの採用を加速しています。 また、クラウドコンピューティング、AI、分析技術への投資が増加し、インドにおける自動化ソフトウェア市場拡大に貢献しています。

オートメーションソフトウェア市場シェア

オートメーションソフトウェア業界は、主に、以下のような広範な企業によって導かれています。

- Siemens AG(ドイツ)

- シュナイダーエレクトリック(フランス)

- ロックウェルオートメーション株式会社(米国)

- ハネウェルインターナショナル株式会社(米国)

- ABB株式会社(スイス)

- エマーソン電気株式会社(米国)

- IBM Corporation (米国)

- マイクロソフト株式会社(米国)

- SAP SE(ドイツ)

- Oracle Corporation(米国)

グローバルオートメーションソフトウェア市場における最近の発展は何ですか

- 2026年4月、AIを搭載した自動化ソフトウェアの大きな進歩は、企業が自律的な意思決定とリアルタイムプロセスの最適化が可能なインテリジェントな自動化プラットフォームをさらに導入したように実証されました。 たとえば、機械学習アルゴリズムと予測分析が可能な組織と統合した高度な自動化システムは、ワークフローを動的に調整し、運用効率を改善し、人的介入を削減し、インテリジェントなビジネスプロセス管理と企業の自動化能力の主要な進捗状況を把握します。

- 2026年3月、組織統合型ロボットプロセス自動化(RPA)、人工知能(AI)、複雑なエンドツーエンドワークフローを自動化するための高度な分析として、ハイパーオートメーションソリューションの採用が大幅に加速しました。 たとえば、企業は、部門間で複数のビジネスプロセスを編成できる統合自動化プラットフォームを導入し、シームレスなデータフロー、強化された意思決定を可能にし、スケーラビリティを改善し、完全に自動化されたデジタルエコシステムへの大きなシフトを反映しています。

- 2026年1月、大手テクノロジー企業は、高度なローコードとノーコード自動化プラットフォームを導入し、より高速な展開と、非技術的なユーザー間の自動化ソリューションのより広い導入を可能にしました。 たとえば、これらのプラットフォームは、ビジネスユーザーが最小限のコーディングの専門知識で自動化されたワークフローを設計、カスタマイズ、デプロイすることを可能にします。開発時間を大幅に削減し、組織全体の自動化技術へのアクセスを民主化します。

- 2026年2月、クラウドベースの自動化インフラへの投資が著しく増加し、スケーラブルで柔軟なエンタープライズオートメーションソリューションの支援を目指しています。 たとえば、組織は、ソフトウェア・サービス(SaaS)ベースの自動化プラットフォームの採用を拡大し、リモート・アクセシビリティ、リアルタイム・コラボレーション、既存のエンタープライズ・システムとのシームレスな統合を可能にし、運用の俊敏性と効率性を高めました。

- 2025年12月、ロボティック・プロセス・オートメーション(RPA)ツールの進歩が導入され、スケーラビリティの向上、セキュリティ・フレームワークの強化、システム・インテグレーション機能の強化が実現しました。 たとえば、次世代RPAソリューションは、組織が、データセキュリティ、コンプライアンス、およびシームレスな相互運用性を確保し、デジタルトランスフォーメーションの自動化の役割を強化する一方で、大量の、反復的なビジネスプロセスを効率的に処理できるようにしました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。