世界の自動車OEM市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

36.98 Billion

USD

53.28 Billion

2024

2032

USD

36.98 Billion

USD

53.28 Billion

2024

2032

| 2025 –2032 | |

| USD 36.98 Billion | |

| USD 53.28 Billion | |

| % | |

|

世界の自動車 OEM 市場、コンポーネント別 (車体、電気・電子部品、内装、パワートレインおよびシャーシ、その他)、車両タイプ別 (商用車、乗用車、電気自動車)、流通チャネル別 (OEM 小売業者、卸売業者、販売業者) - 2032 年までの業界動向および予測。

自動車OEM市場規模

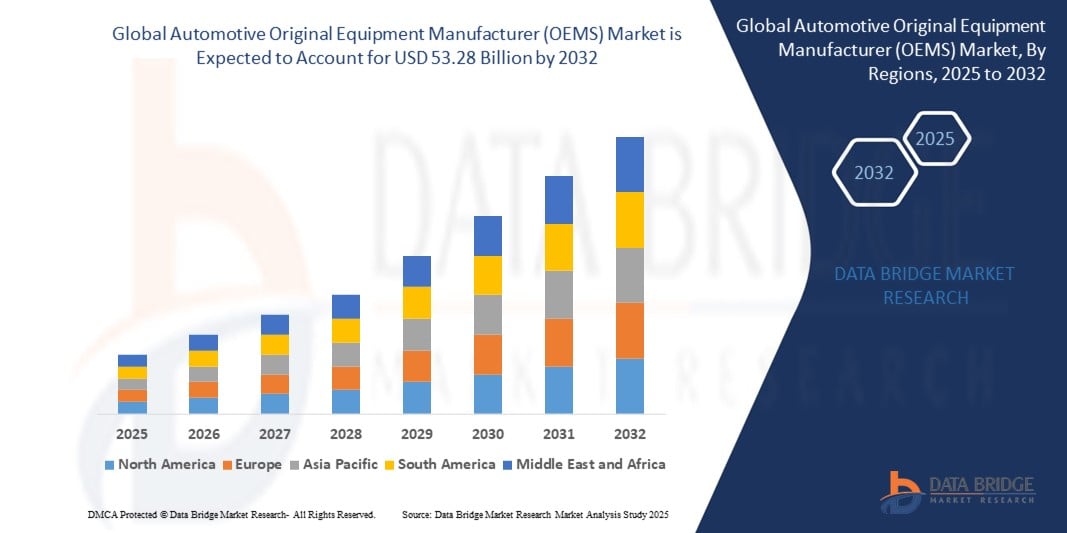

- 世界の自動車OEM市場規模は2024年に369.8億米ドルと評価され、予測期間中に4.67%のCAGRで成長し、2032年には532.8億米ドル に達すると予想されています。

- 市場の成長は、主に自動車の高度な機能に対する需要の増加、世界中で自動車の所有率の増加、そして電気自動車(EV)の技術革新の急増によって推進されている。

- 消費者の個性化された高性能自動車への嗜好の高まりと、厳しい環境規制、そして世界的な低炭素排出へのシフトが相まって、市場拡大をさらに促進しています。

自動車OEM市場分析

- 自動車OEM市場は、メーカーが進化する顧客の要求と規制要件を満たすために技術の進歩と持続可能な製造方法を優先しているため、着実な成長を遂げています。

- OEMは、最先端の電子機器、軽量素材、ネットワーク化された自動車機能を備えた製品をアップグレードし、製品の卓越性と競争力を高めるために、研究開発に多額の投資を行っています。

- 欧州は、自動車販売の増加と、先進ブレーキ技術を搭載した商用車および乗用車に対する堅調な需要に牽引され、2024年には自動車OEM市場の収益シェアで42%と最大のシェアを占める見込みです。

- アジア太平洋地域は、急速な都市化、自動車販売の増加、この地域での自動車の需要の高さ、特に中国、インド、日本、韓国などの国の有力企業の存在により、予測期間中に自動車OEM市場で最も急速に成長する地域になると予測されています。

- パワートレインとシャーシセグメントは、車両性能におけるパワートレインシステムの重要な役割と、ブランドのコアインテリジェンスを反映した内部パワートレイン技術の開発に対するOEMの多大な投資により、2024年には67.7%という最大の市場収益シェアを占める。

レポートの範囲と自動車OEM市場セグメンテーション

|

属性 |

自動車OEM主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

自動車OEM市場動向

「先進的な電気・電子部品の採用増加」

- OEMは、スマートでコネクテッドな車両に対する消費者の需要を満たすために、先進運転支援システム(ADAS)、インフォテインメントシステム、接続機能などの高度な電気電子システムをますます統合しています。

- これらのコンポーネントは車両の安全性、利便性、ユーザーエクスペリエンスを向上させ、競争の激しい自動車市場における重要な差別化要因となります。

- ヨーロッパや北米などハイテクが普及している地域では、BMWやフォルクスワーゲンなどのOEMがプレミアムモデルに最先端の電子機器を組み込んでいる。

- 電気自動車(EV)は、航続距離と性能を最適化するために、大容量バッテリーや効率的な電力管理システムなどの特殊な電気部品の需要を促進しています。

- 例えば、テスラは独自の電気システムを自社の車両に統合し、EVの性能と革新のベンチマークを設定している。

- ディーラーやOEM小売業者は、特に高級車や電気自動車の購入者向けに、付加価値オプションとしてアップグレードされた電子機器パッケージを提供しています。

自動車OEM市場動向

ドライバ

「電気自動車と持続可能なモビリティへの需要の高まり

- 環境問題に対する消費者の意識の高まりと厳しい排出ガス規制が電気自動車の需要を押し上げ、OEM各社はEVの生産と技術革新に多額の投資を行っている。

- EVには、高効率パワートレインや先進的なバッテリーシステムなどの特殊な部品が必要であり、これらの分野に特化したOEMの需要が高まっている。

- 欧州やアジア太平洋などの地域の政府はEV導入に対するインセンティブや補助金を提供しており、OEMによる電気自動車ポートフォリオの拡大をさらに促進している。

- 例えば、メルセデス・ベンツは2030年までに全電気自動車のラインナップを投入することを約束しており、EQSなどのモデルには先進的なパワートレインとインテリア技術が搭載されている。

- 持続可能なモビリティへの注目により、燃費とEV走行距離を向上させるために、車体やシャーシの軽量素材の需要も高まっています。

抑制/挑戦

「サプライチェーンの混乱と半導体不足」

- 世界的なサプライチェーンの混乱、特に半導体不足により、特に高度な電気電子部品を搭載した自動車のOEMの生産需要を満たす能力が制限されている。

- 異なる地域にまたがる部品調達の複雑さは、地政学的緊張と貿易制限と相まって、国際的に事業を展開するメーカーにとって課題となっている。

- 半導体不足により、フォードやゼネラルモーターズなどの大手OEMの生産が遅れ、納期と市場の成長に影響が出ている。

- EV用バッテリーなどの重要な部品を特定のサプライヤーに大きく依存しているため、拡張性とコスト管理にリスクが生じている。

- 急速な市場成長が見込まれるアジア太平洋地域では、サプライチェーンのボトルネックにより、高まる需要の活用を目指すOEMの拡大ペースが鈍化する可能性がある。

自動車OEM市場の範囲

市場は、コンポーネント、車両タイプ、流通チャネルに基づいてセグメント化されています。

- コンポーネント別

自動車OEM市場は、部品別に見ると、ボディ、電気・電子、内装、パワートレイン・シャーシ、その他に分類されます。パワートレイン・シャーシセグメントは、2024年には67.7%という最大の市場収益シェアを占めます。これは、パワートレインシステムが車両性能において不可欠な役割を果たしていること、そしてOEM各社がブランドのコアインテリジェンスを反映した社内パワートレイン技術の開発に多額の投資を行っていることが要因です。これは、自動車ブランドのコアインテリジェンスと性能能力を反映しています。

電気・電子分野は、先進運転支援システム(ADAS)、インフォテインメントシステム、コネクティビティ機能の統合化、そして車両の電動化の進展により、大幅な成長が見込まれています。車両の技術的進歩に伴い、OEMからの高度な電子部品に対する需要は大幅に増加しています。

- 車種別

車種別に見ると、自動車OEM市場は乗用車、商用車、電気自動車に分類されます。乗用車セグメントは、世界的な生産・販売台数の増加と、快適性、安全性、そして美観の向上に対する消費者の継続的な需要を背景に、市場を牽引すると予想されています。OEMは、乗用車セグメントにおけるこうした変化する需要に応えるため、常に革新を続けています。

電気自動車セグメントは、予測期間中に最も高い成長率を示すと予測されています。この急速な成長は、世界的な電気自動車の普及拡大、電動化を促進する政府規制、そして電気自動車向けの専用部品やプラットフォームの開発へのOEMによる多額の投資によって推進されています。

- 流通チャネル別

流通チャネルに基づいて、自動車OEM市場はOEM小売業者、卸売業者、販売代理店に分類されます。OEM小売業者セグメントは、ブランドディーラーを通じた直接販売と、OEMによるカスタマイズされた車両パッケージの提供の増加傾向に支えられ、2024年には48.8%という最大の収益シェアを占めました。

ディストリビューター部門は、アフターマーケット部品の需要増加と、OEMサプライチェーンをサポートする新興市場での流通ネットワークの拡大により、予測期間中に最も高い成長率を記録すると予想されています。

自動車OEM市場地域分析

- 欧州は、自動車販売の増加と、先進ブレーキ技術を搭載した商用車および乗用車に対する堅調な需要に牽引され、2024年には自動車OEM市場の収益シェアで42%と最大のシェアを占める見込みです。

- 消費者は先進的な安全機能、燃費、接続性を重視し、革新的なOEM部品の採用を促進している。

- 成長は、電気およびハイブリッドパワートレインの技術的進歩と、ドイツやフランスなどの国における強力なOEMの存在によって支えられています。

米国自動車OEM市場インサイト

米国は、乗用車と電気自動車への旺盛な需要と、強力な国内製造能力に支えられ、2024年には北米自動車OEM市場において大きなシェアを占めると予想されます。車両の電動化と、ADASやインフォテインメントシステムといった先進エレクトロニクスの統合化のトレンドが市場拡大を牽引しています。ゼネラルモーターズやフォードといったOEMは、持続可能な素材やスマートテクノロジーの導入を加速させ、国内市場と輸出市場の両方を補完しています。

欧州自動車OEM市場に関する洞察

厳格な環境規制と車両の安全性と持続可能性への強い関心に支えられ、欧州は自動車OEM市場の収益成長を牽引しています。消費者は燃費向上と排出量削減を実現する高品質な部品を求めており、パワートレインと電気システムの革新を牽引しています。ドイツやフランスなどの国々は、先進的な自動車製造エコシステムとEV生産への多額の投資により、市場をリードしています。

英国の自動車OEM市場に関する洞察

英国市場は、電気自動車やハイブリッド車の需要増加と高度なコネクティビティ機能の統合により、急速な成長が見込まれています。内装や安全システムを強化した高級車への消費者の嗜好が、OEM部品の需要を押し上げています。低排出ガス車を推進する政府の政策と、ジャガー・ランドローバーなどの大手OEMの存在が、市場の成長をさらに加速させています。

ドイツの自動車OEM市場に関する洞察

ドイツは、自動車製造とイノベーションにおけるリーダーシップを背景に、欧州の自動車OEM市場において重要な貢献を果たしています。フォルクスワーゲンやBMWといったドイツのOEMは、厳格な排出ガス規制と高性能車への消費者ニーズを満たすため、先進的なパワートレインおよびシャシー部品の開発に注力しています。スマートエレクトロニクスと持続可能な素材の融合が、市場の持続的な成長を支えています。

アジア太平洋地域の自動車OEM市場に関する洞察

アジア太平洋地域は、中国、日本、インドなどの国々における急速な都市化、自動車保有台数の増加、そして電気自動車の需要増加を背景に、最も急速に発展する地域になると予測されています。EV導入に対する政府の優遇措置やスマート製造技術への投資は、OEM部品の需要を押し上げています。この地域における中間層の増加と、車両の安全性とコネクティビティへの関心の高さも、市場の成長をさらに後押しする要因となっています。

日本自動車OEM市場調査

日本の自動車OEM市場は、自動車のイノベーションにおけるリーダーシップと、乗用車およびEVにおける高品質部品への旺盛な需要に牽引され、大幅な成長が見込まれています。トヨタやホンダといった大手OEMは、車両の効率性と性能を向上させるため、先進的な電気システムとパワートレインシステムの統合を進めています。車両の電動化とアフターマーケットのカスタマイズのトレンドの高まりも、市場拡大を支えています。

中国自動車OEM市場に関する洞察

中国は、急速な工業化、自動車生産の増加、そして電気自動車を推進する政府の政策に後押しされ、アジア太平洋地域の自動車OEM市場で最大のシェアを占めています。同国では、中間層の拡大と高度な安全性およびコネクティビティ機能への需要がOEM部品の採用を促進しています。さらに、強力な国内製造能力と競争力のある価格設定が、市場へのアクセスをさらに高めています。

自動車OEM市場シェア

自動車の OEM (オリジナル機器製造) 業界は、主に次のような定評のある企業によって牽引されています。

- トヨタ自動車株式会社(日本)

- フォルクスワーゲン(ドイツ)

- 日産(日本)

- 本田技研工業株式会社(日本)

- マグナインターナショナル社(カナダ)

- コンチネンタルAG(ドイツ)

- シーメンス(ドイツ)

- BMW AG(ドイツ)

- EXIDE INDUSTRIES LTD(インド)

- ロバート・ボッシュ、GMbH(ドイツ)

- ヴァレオ(フランス)

- フォード・モーター・カンパニー(米国)

- 三菱自動車工業株式会社(日本)

- ZF フリードリヒスハーフェン AG (ドイツ)

- ボルグワーナー社(米国)

世界の自動車OEM市場における最新動向

- 2025年3月、アメリカン・アクスル・アンド・マニュファクチャリング(AAM)は、パワートレインに依存しないソリューションにおける専門知識を拡大するため、ダウライス・グループのGKNオートモーティブ部門とGKNパウダーメタラージー部門を買収しました。この買収により、AAMはEVおよびハイブリッド車部品における能力を強化し、業界の電動化への移行に対応します。この買収により、AAMは特に北米と欧州におけるグローバルサプライチェーンのプレゼンスを強化し、先進的なドライブラインシステムに対するOEM需要の高まりに対応します。

- 2025年2月、ヒュンダイは大手バッテリーメーカーのCATLと戦略的提携を締結し、将来のEVモデル向けに高性能バッテリーを供給することになりました。この提携は、エネルギー密度の向上と急速充電機能を備えた次世代バッテリーの開発に重点を置いています。安定したバッテリーサプライチェーンを確保することで、特に北米とアジア太平洋地域におけるグローバルEV市場におけるヒュンダイの競争力を強化します。

- フォルクスワーゲンは2025年1月、モジュラー・エレクトリック・ドライブ・マトリックス(MEB)プラットフォームを拡張し、先進運転支援システム(ADAS)とバッテリー航続距離の向上を実現したID.7電気セダンを発表しました。このアップグレードにより、複数のEVモデルに対応し、生産の柔軟性とコスト効率が向上します。この拡張により、持続可能なモビリティへの需要が高まり続けている欧州とアジア太平洋地域を中心に、世界のEV市場におけるフォルクスワーゲンの地位が強化されます。

- ゼネラルモーターズ(GM)は2025年1月、Cruiseロボタクシー事業を、Super Cruiseソフトウェアを担当する社内の自動運転・運転支援技術部門と統合しました。この戦略的統合は、競争の激しい市場における自動運転車開発の合理化と効率性の向上を目指し、Cruiseへの90億ドルの投資に続くものです。この合併により、GMの自動運転技術における能力が強化され、2025年の売上高に10億ドルの貢献が見込まれています。

- ステランティスは2023年10月、中国のEVメーカーであるリープモーターの株式20%を取得し、2025年には提携を拡大し、世界市場向けに手頃な価格のEVモデルを共同開発します。この提携では、リープモーターのコスト効率の高いバッテリー技術を活用し、ステランティスのEVポートフォリオを強化し、2030年までに中国以外で50万台の販売を目指します。この提携は、アジア太平洋地域におけるステランティスのプレゼンスを強化し、電動化目標の達成を支援します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の自動車OEM市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の自動車OEM市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業の市場シェア分析

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 測定基準

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界の自動車OEM市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 ポーターの5つの力

5.2 規制基準

5.3 技術動向

5.4 特許分析

5.5 ケーススタディ

5.6 バリューチェーン分析

5.7 価格分析

6 世界の自動車OEM市場(部品別)

6.1 概要

6.2 外装部品

6.2.1 バンパー

6.2.1.1. 位置別

6.2.1.1.1. フロントエンド

6.2.1.1.2. リアエンド

6.2.2 フェンダー

6.2.2.1. スチール

6.2.2.2. グラスファイバー

6.2.2.3. カーボンファイバー

6.2.3 ドア

6.2.3.1. フロントヒンジドア

6.2.3.2. 後部ヒンジドア

6.2.3.3. シザードア

6.2.3.4. ガルウィングドア

6.2.3.5. スライドドア

6.2.4 フード

6.2.5 テールゲート

6.2.6 その他

6.3 インテリア

6.3.1 センタースタック

6.3.2 ヘッドアップディスプレイ

6.3.3 機器クラスター

6.3.4 後部座席エンターテイメント

6.3.5 ドームモジュール

6.3.6 ヘッドライナー

6.3.7 座席

6.3.8 室内照明

6.3.9 ドアパネル

6.3.10 接着剤とテープ

6.3.11 その他

6.4 エンジンと排気システム

6.4.1 エンジンブロック

6.4.1.1. 3気筒

6.4.1.2. 直列4気筒

6.4.1.3. 直列6気筒

6.4.1.4. V6シリンダー

6.4.1.5. V8シリンダー

6.4.2 ピストン

6.4.2.1. ピストン

6.4.2.2. ピストンリング

6.4.2.3. ピストンピン

6.4.3 シリンダーヘッド

6.4.3.1. 直列エンジン

6.4.3.2. V型エンジン

6.4.4 クランクシャフト

6.4.5 カムシャフト

6.4.6 バルブ

6.4.6.1. ソレノイド

6.4.6.2. EGRバルブ

6.4.6.3. ブレーキコンビネーションバルブ

6.4.6.4. 制御弁

6.4.6.5. エンジンバルブ

6.4.7 オイルパン

6.4.8 多様体

6.4.9 コネクティングロッド

6.4.10 フライホイール

6.4.11 ガスケット

6.4.12 スパークプラグ

6.4.13 その他

6.5 パワートレイン

6.5.1 ドライブタイプ別

6.5.1.1. 前輪駆動

6.5.1.2. 後輪駆動

6.5.1.3. 全輪駆動

6.6 高度な技術

6.7 自動車用電子機器および電気機器

6.7.1 パワーエレクトロニクス

6.7.1.1. デバイスタイプ別

6.7.1.1.1. 電源

6.7.1.1.2. IC

6.7.1.1.3. モジュールと個別

6.7.2 診断スキャンツール

6.7.3 電力センサー

6.7.4 リレー

6.7.4.1. タイプ別

6.7.4.1.1. PCB

6.7.4.1.2. プラグイン

6.7.4.1.3. 高電圧

6.7.4.1.4. 保護

6.7.4.1.5. 信号

6.7.4.1.6. その他

6.7.5 ボディコントロールモジュール

6.7.5.1. 機能別

6.7.5.1.1. ハイエンド

6.7.5.1.2. ローエンド

6.7.6 自動車通信

6.7.6.1. リン

6.7.6.2. 缶

6.7.6.3. フレックス

6.7.6.4. ほとんど

6.7.6.5. イーサネット

6.7.7 自動車用ECU

6.7.8 その他

6.8 ヘッドライト制御モジュール

6.9 その他

7 世界の自動車OEM市場(推進タイプ別)

7.1 概要

7.2 内燃機関(ICE)

7.2.1 ディーゼル

7.2.2 ガソリン

7.2.3 圧縮天然ガス

7.3 電気

7.3.1 バッテリー電気自動車(BEV)

7.3.2 ハイブリッド電気自動車(HEV)

7.3.3 プラグインハイブリッド電気自動車(PHEV)

7.3.4 燃料電池電気自動車(FCEV)

8 世界の自動車OEM市場(素材別)

8.1 概要

8.2 スチール

8.3 アルミニウム

8.4 プラスチック

8.5 ガラス複合材料

8.6 炭素複合材料

8.7 金属

8.8 ビニール

8.9 生地

8.1 その他

9 世界の自動車OEM市場(アクセサリー別)

9.1 概要

9.2 シートカバー

9.3 ダッシュカム

9.4 サンブラインド

9.5 フロアマット

9.6 窓の着色

9.7 フットレスト

9.8 Bluetoothトランスミッター

9.9 ワイヤレス充電器

9.1 その他

10 世界の自動車OEM市場(座席数別)

10.1 概要

10.2 4人乗り

10.3 5人乗り

10.4 6人乗り

10.5 7人乗り

10.6 7人乗り以上

11 世界の自動車OEM市場(駆動タイプ別)

11.1 概要

11.2 半自律型

11.3 自律

11.4 マニュアル

12 世界の自動車OEM市場(車種別)

12.1 概要

12.2 乗用車

12.2.1 乗用車(車種別)

12.2.1.1. ハッチバック

12.2.1.2. セダン

12.2.1.3. MPV

12.2.1.4. SUV

12.2.1.5. クロスオーバー

12.2.1.6. クーペ

12.2.1.7. コンバーチブル

12.2.1.8. その他

12.3 商用車

12.3.1 商用車(車種別)

12.3.1.1. 軽商用車(LCV)

12.3.1.1.1. バン

12.3.1.1.1.1 乗用バン

12.3.1.1.1.2 貨物バン

12.3.1.1.2. ピックアップトラック

12.3.1.1.3. ミニバス

12.3.1.1.4. コーチ

12.3.1.1.5. その他

12.3.1.2. 大型商用車(HCV)

12.3.1.2.1. バス

12.3.1.2.2. トラック

12.3.1.2.2.1 セメントトラック

12.3.1.2.2.2 ダンプトラック

12.3.1.2.2.3 セミトレーラー

12.3.1.2.2.4 その他

13 世界の自動車OEM市場(地域別)

13.1 世界の自動車OEM市場(上記のすべての区分は、この章では国別に表されています)

13.1.1 北米

13.1.1.1. 米国

13.1.1.2. カナダ

13.1.1.3. メキシコ

13.1.2 ヨーロッパ

13.1.2.1. ドイツ

13.1.2.2. フランス

13.1.2.3. 英国

13.1.2.4. イタリア

13.1.2.5. スペイン

13.1.2.6. ロシア

13.1.2.7. トルコ

13.1.2.8. ベルギー

13.1.2.9. オランダ

13.1.2.10. ノルウェー

13.1.2.11. フィンランド

13.1.2.12. スイス

13.1.2.13. デンマーク

13.1.2.14. スウェーデン

13.1.2.15. ポーランド

13.1.2.16. その他のヨーロッパ諸国

13.1.3 アジア太平洋

13.1.3.1. 日本

13.1.3.2. 中国

13.1.3.3. 韓国

13.1.3.4. インド

13.1.3.5. オーストラリア

13.1.3.6. ニュージーランド

13.1.3.7. シンガポール

13.1.3.8. タイ

13.1.3.9. マレーシア

13.1.3.10. インドネシア

13.1.3.11. フィリピン

13.1.3.12. 台湾

13.1.3.13. ベトナム

13.1.3.14. その他のアジア太平洋地域

13.1.4 南アメリカ

13.1.4.1. ブラジル

13.1.4.2. アルゼンチン

13.1.4.3. 南米のその他の地域

13.1.5 中東およびアフリカ

13.1.5.1. 南アフリカ

13.1.5.2. エジプト

13.1.5.3. サウジアラビア

13.1.5.4. アラブ首長国連邦

13.1.5.5. オマーン

13.1.5.6. バーレーン

13.1.5.7. イスラエル

13.1.5.8. クウェート

13.1.5.9. カタール

13.1.5.10. その他の中東およびアフリカ

13.1.6 主要国別の主な洞察

14 世界の自動車OEM市場、企業の状況

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 規制の変更

14.9 パートナーシップおよびその他の戦略的展開

15 世界の自動車OEM市場、SWOT分析およびDBMR分析

16 世界の自動車OEM市場、企業プロフィール

16.1 コンチネンタルAG

16.1.1 会社概要

16.1.2 収益分析

16.1.3 地理的存在

16.1.4 製品ポートフォリオ

16.1.5 最近の開発

16.2 ロバート・ボッシュ有限会社

16.2.1 会社概要

16.2.2 収益分析

16.2.3 地理的存在

16.2.4 製品ポートフォリオ

16.2.5 最近の開発

16.3 株式会社デンソー

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 地理的存在

16.3.4 製品ポートフォリオ

16.3.5 最近の開発

16.4 ヴァレオSA

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 地理的存在

16.4.4 製品ポートフォリオ

16.4.5 最近の開発

16.5 日立製作所

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 地理的存在

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 DELPHI AUTOMOTIVE PLC (PHINIA INC の一部)

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 地理的存在

16.6.4 製品ポートフォリオ

16.6.5 最近の開発

16.7 エースフォージ株式会社(AFPL)

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 地理的存在

16.7.4 製品ポートフォリオ

16.7.5 最近の開発

16.8 トヨタ自動車株式会社

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 地理的存在

16.8.4 製品ポートフォリオ

16.8.5 最近の開発

16.9 メルセデス・ベンツ・ダーラム(ダイムラーAG傘下)

16.9.1 会社概要

16.9.2 収益分析

16.9.3 地理的存在

16.9.4 製品ポートフォリオ

16.9.5 最近の開発

16.1 BHARAT FORGE(KALYANI GROUPの旗艦企業)

16.10.1 会社概要

16.10.2 収益分析

16.10.3 地理的存在

16.10.4 製品ポートフォリオ

16.10.5 最近の開発

16.11 ダナ・リミテッド

16.11.1 会社概要

16.11.2 収益分析

16.11.3 地理的存在

16.11.4 製品ポートフォリオ

16.11.5 最近の開発

16.12 スミスマニュファクチャリング(PTY)株式会社

16.12.1 会社概要

16.12.2 収益分析

16.12.3 地理的存在

16.12.4 製品ポートフォリオ

16.12.5 最近の開発

16.13 クーパー規格

16.13.1 会社概要

16.13.2 収益分析

16.13.3 地理的存在

16.13.4 製品ポートフォリオ

16.13.5 最近の開発

16.14 MAHLE GMBH (MAHLE STIFTUNG GMBH の一部)

16.14.1 会社概要

16.14.2 収益分析

16.14.3 地理的存在

16.14.4 製品ポートフォリオ

16.14.5 最近の開発

16.15 ヒュンダイ自動車

16.15.1 会社概要

16.15.2 収益分析

16.15.3 地理的存在

16.15.4 製品ポートフォリオ

16.15.5 最近の開発

16.16 フロイデンベルク フィルトレーション テクノロジーズ GMBH & CO. KG

16.16.1 会社概要

16.16.2 収益分析

16.16.3 地理的存在

16.16.4 製品ポートフォリオ

16.16.5 最近の開発

16.17 カミンズ社

16.17.1 会社概要

16.17.2 収益分析

16.17.3 地理的存在

16.17.4 製品ポートフォリオ

16.17.5 最近の開発

16.18 ジョンソンエレクトリックホールディングスリミテッド

16.18.1 会社概要

16.18.2 収益分析

16.18.3 地理的存在

16.18.4 製品ポートフォリオ

16.18.5 最近の開発

16.19 アイシン株式会社

16.19.1 会社概要

16.19.2 収益分析

16.19.3 地理的存在

16.19.4 製品ポートフォリオ

16.19.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

17 結論

18 アンケート

関連レポート19件

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。