グローバルビジネスジェット市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

74.74 Billion

USD

99.19 Billion

2025

2033

USD

74.74 Billion

USD

99.19 Billion

2025

2033

| 2026 –2033 | |

| USD 74.74 Billion | |

| USD 99.19 Billion | |

| % | |

|

グローバルビジネスジェット市場セグメンテーション、航空機タイプ(ライト、ミッドサイズ、ラージ、エアライナー)、エンドユース(プライベートとオペレータ)、販売ポイント(OEMおよびアフターマーケット)、レンジ( 5000 NM)、ビジネスモデル(オンデマンドサービス、および所有権)、システム(アビオニクス、エアロ構造、キャビンインテリア、航空機システム、その他)-業界動向と予測2033

ビジネスジェットマーケットプロフィール

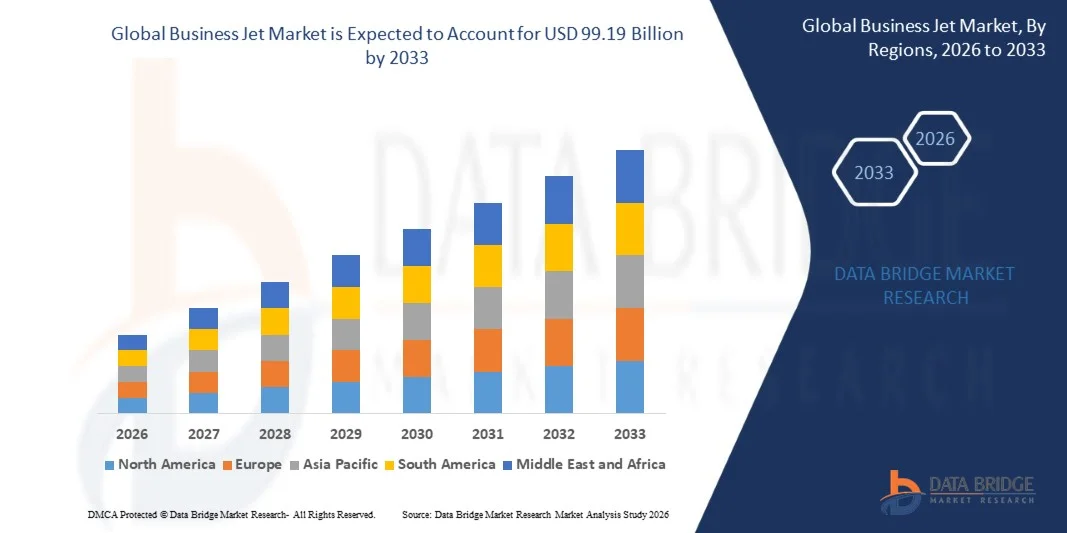

ビジネスジェット市場が評価されました2025年のUSD 74.74億そして、達するために写し出されます2033年までに99.19億米ドル, 成長2026年から2033年までの3.60%のCAGR. 市場は、民間航空旅行の需要の増加、超高ネットワース個人(UHNWI)の人口の増加、および企業や個人の航空セグメント全体の時間効率と柔軟な輸送ソリューションの優先度の増加によって駆動された着実な拡張を目撃しています。

旅行時間を短縮し、プライバシーを強化し、リモートまたは保存先への直接的な接続の必要性が大幅に増加し、企業幹部、チャーター事業者、政府機関の間でビジネスジェットの採用を促進します。 また、航空機の範囲、燃料効率、キャビンの豪華さの進歩、次世代の航空燃料と持続可能な航空燃料(SAF)のイニシアチブの統合に伴い、北米、欧州、新興アジア・パシフィック・富ハブの市場成長をさらに支援しています。

主な市場動向と洞察

- 北米は、2025年に約61.3%の最大の収益シェアでビジネスジェット市場を支配しました。強力な企業航空需要、広範な空港インフラ、高い航空機の所有権レベル、および十分に確立されたビジネス航空生態系によって支えられています。

- アジア・パシフィックは、2026年から2033年にかけて約5.4%のCAGRを記録し、急速に成長する地域であることが期待されます。 成長は、中国、インド、シンガポール、インドネシアなどの国におけるチャーター航空サービスの普及と、超高額の人口増加、急激な経済拡大によって推進されています。

- ミッドセージドセグメントは、2025年に約38.6%の最大の市場収益シェアを保有し、範囲能力、キャビンの快適性、および運用効率のバランスを求める企業旅行者からの強い需要を主導しました。 中規模のジェット機は、大規模ジェットと比較して低運用コストを維持しながら、中距離路線で効率的に動作する能力のために、地域および大陸横断ビジネス旅行のために広く使用されています。

- 2026年から2033年までのCAGRで最速成長率を発揮し、超長期間旅行、プレミアムキャビン体験、高ネットワース個人所有の需要が高まっています。 GulfstreamやBombardier Globalシリーズなどの航空機の非停止長距離経路の採用拡大が加速する。

- プライベートセグメントは、超高ネットワース個人、企業幹部、家族事務所を増加させ、2025年に約55.2%の最大の市場収益シェアを保有し、柔軟性、プライバシー、スケジューリング効率のフル航空機の所有権を好む。

- オペレータセグメントは、2026年から2033年までのCAGRで最速の成長を登録するために計画されています, チャーターサービスの拡大によって駆動, 僅かな所有権プログラム, そして、ジェットカードモデル, 特に北米やヨーロッパを越えて, 航空機利用率を改善し、所有権の負担を軽減.

- OEMセグメントは、2025年に約61.3%の最大の市場収益シェアを保有し、強力な航空機の送達、フリートモダナイゼーションの増加、次世代の航空および燃料効率エンジンを搭載した技術的に高度なビジネスジェットの需要増加を加速しました。

- アフターマーケット部門は、メンテナンス、修理、オーバーホール(MRO)サービス、アビオニクスのアップグレード、およびエージングビジネスジェットフリートの世界的な高齢化におけるキャビン改修活動の需要の増加によって推進された2026年から2033年までのCAGRで最速の成長を登録するために計画されています。

- 3,000 - 5,000 NMセグメントは、北米から欧州、およびアジアの接続まで、横断的なビジネス旅行ルートの需要が高まっています。

- トップページ > 5,000 NMセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、超長距離ノンストップ接続、相互コンチネンタルビジネス活動の上昇、および企業および執行機関の旅行のための超長距離ビジネスジェットの採用の増加によって駆動されます。

- オーナーシップ・セグメントは、2025年に約58.4%の最大の市場収益シェアを保有し、企業や超高純資産の個人を優先して、専用の航空機の可用性、運用管理、プライバシーを確保しました。

- オンデマンドサービスセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、チャーターサービス、共有所有プログラム、およびサブスクリプションベースの航空モデルの人気が高まっています。

- エアロストラクチャーズ・セグメントは、2025年に約34.1%の最大の市場収益シェアを保有し、現代のビジネスジェットで使用される軽量コンポジットエアフレームや高性能構造部品の生産を増加させました。

- Avionicsセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、先進のフライト管理システム、AIベースのナビゲーション、リアルタイム接続ソリューション、および次世代のビジネス航空機における安全性監視技術の高度化を推進しています。

市場規模と予測

- グローバル市場価値(2025):USD 74.74億

- 期待される市場価値(2033):USD 99.19億

- 予測CAGR (2026~2033): 3.60%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとビジネスジェット市場セグメント

|

アトリビュート |

ビジネスジェットキーマーケットインサイト |

|

カバーされる区分 |

・航空機タイプ別: ライト、中型、大型、エアライナー ・エンド使用: プライベート・オペレーター ・販売のポイント: OEMおよびアフター・マーケット ・範囲によって: 3,000 NM、3,000 - 5,000 NM、5000 NM ・事業内容モデル: オンデマンドサービス、および所有権 ・システム別: Avionics、エアロ構造、キャビンインテリア、航空機システム、その他 |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・株式会社テクトロン(アメリカ) |

|

マーケットチャンス |

•ビジネスジェットの持続可能な航空燃料の統合の拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

ビジネスジェットマーケットトレンド

傾向:超長期、持続可能およびデジタル接続されたビジネス ジェット機のための上昇の要求

企業・政府・高ネットワース個人がビジネスジェット市場におけるイノベーションを推進する、時間効率の高いプライベート航空、強化キャビンの快適性、フレキシブルな旅行ソリューションに対する需要の増加。 固定スケジュール、長い通過時間、遠隔地への限られた接続などの従来の商用航空制約は、プライベートおよび僅かなジェット所有権へのシフトを奨励しています。

現代の航空艦隊では、メーカーは、湾流G700やボンバージャーグローバル7500などの航空機で、範囲の効率を改善し、燃料消費量を削減し、13,000キロを超える大陸間経路で乗客の快適さを高めるために、次世代の航空および軽量複合材料を統合しています。 キャビンのデジタル化システム、高速衛星接続、AI対応の機内管理プラットフォームなど、シームレスなコミュニケーションと生産性をフライト中にサポートするために広く採用されています。

チャーター航空およびオンデマンド航空モビリティプラットフォームの急速な拡大は、航空機利用率を最大化しながら、所有コストを削減できる柔軟なビジネスジェット活用モデルの需要も増加しています。 また、航空全体の持続可能性への取り組みは、米国および欧州のオペレータが2025年に選択されたビジネス航空ルートで最大30〜50%に達するSAFブレンド試験を報告し、持続可能な航空燃料(SAF)の採用の増加を推進しています。 フラクショナル・オーナーシップとジェットカード・プログラムによる業界検証の拡大は、需要の高い企業旅行条件下における従来型オーナーシップモデルと比較して、約20~25%の航空機利用効率が向上しています。

ビジネスジェット・マーケット・ダイナミクス

主要な市場運転者:時間の効率性のある企業およびプライベート エア旅行解決のための上昇の要求

当社は、北米・欧州・アジア太平洋地域におけるビジネスジェットの需要が高まっています。 商用航空は、商用航空ネットワークと比較して、世界5,000を超える空港への直接アクセスを可能にし、生産性と運用効率を向上し、エグゼクティブや高付加価値業界に効率性を高め、旅行時間をを大幅に削減します。

コーポレート・フリート・オペレータおよびチャーター・サービス・プロバイダーは、特に金融サービス、エネルギー、およびテクノロジー分野において、成長するクロスボーダー・ビジネス・アクティビティを満たすために航空機の展開をますます拡大しています。 たとえば、米国、イギリス、米国、米国など主要なビジネス航空拠点は、2025年のグローバルビジネスジェット業務の60%以上を占める北米の約2023のフライト時間で持続的な成長を目撃しています。

同様に、僅かなオーナーシップモデルとジェットシェアリングプラットフォームの採用の増加は、中層の企業クライアントのアクセシビリティを強化し、プレミアム旅行基準を維持しながらコストの最適化を可能にします。 空港インフラ及び専用FBO(固定基地局)施設の拡充により、新興地域における市場浸透を強化。

主要拘束/チャレンジ:高い取得コストと運用費用

民間航空機の所有権やリースに関連する高い取得コスト、維持費、および運用の複雑性によってビジネスジェット市場は大幅に制約されます。 航空機の価格設定は、100万ドルの軽ジェット機から、超長距離ジェット機の70~80万米ドルにまでの範囲で、高ネットワース個人や大企業への採用を制限しています。

また、燃料価格の上昇、パイロット不足、メンテナンス要件の増大は、オペレータの実質的な運用負担を追加し、チャーターおよび僅かな所有権セグメントにおける全体的な収益性を削減します。 航空安全、排出基準、および大気空間管理に関する規制遵守コストは、特に航空規制がより厳しい欧州および北米では、運用上のオーバーヘッドを増加させます。

さらに、主要な民間航空ハブで経済と混雑を発展させる空港インフラは、運用効率と航空機のターンアラウンド時間を制限し、コスト感度の高い地域における市場全体のスケーラビリティに影響を与えます。

主な市場機会:持続可能な航空と次世代のコネクテッド航空機システムの拡張

持続可能性とデジタル航空の変革に対する成長の焦点は、燃料効率の高いエンジン、ハイブリッド電気推進の概念、および高度な航空システムを備えた次世代ビジネスジェットにとって重要な機会です。 持続可能な航空燃料(SAF)の生産および流通インフラへの投資の増加により、オペレータは長距離運用能力を維持しながら、炭素排出量を削減することができます。

メーカーは、高度の接続ソリューション、予測保守システム、AIベースのフライト最適化ツールをますます統合しています。たとえば、長距離ビジネスジェットミッションで最大10〜15%の燃料燃焼を削減するリアルタイムルート最適化技術。

また、アジア・パシフィック、中東、中南米の新興国における需要増加は、超高額の人口増加とクロスボーダー事業の拡大により、チャーター事業者やOEMの機会を拡大しています。 次世代スーパーソニック事業の航空事業に加え、電気・ハイブリッド事業ジェットの試作開発が、グローバル事業の航空業界における長期市場成長軌道の安定化が期待されています。

ビジネスジェット市場スコープ

市場は航空機のタイプ、端の使用、販売のポイント、範囲、ビジネス モデルおよびシステムに基づいて区分されます。

- 航空機タイプ別

航空機の種類に基づいて、ビジネスジェット市場は、ライト、ミッドセージ、大型、エアライナーに分けられます。 ミッドセージドセグメントは、2025年に約38.6%の最大の市場収益シェアを保有し、範囲能力、キャビンの快適性、および運用効率のバランスを求める企業旅行者からの強い需要を主導しました。 中規模のジェット機は、大規模ジェットと比較して低運用コストを維持しながら、中距離路線で効率的に動作する能力のために、地域および大陸横断ビジネス旅行のために広く使用されています。

2026年から2033年までのCAGRで最速成長率を発揮し、超長期間旅行、プレミアムキャビン体験、高ネットワース個人所有の需要が高まっています。 GulfstreamやBombardier Globalシリーズなどの航空機の非停止長距離経路の採用拡大が加速する。

- エンド使用

エンドの使用に基づいて、市場はプライベートおよびオペレータに分けられます。 プライベートセグメントは、超高ネットワース個人、企業幹部、家族事務所を増加させ、2025年に約55.2%の最大の市場収益シェアを保有し、柔軟性、プライバシー、スケジューリング効率のフル航空機の所有権を好む。

オペレータセグメントは、2026年から2033年までのCAGRで最速の成長を登録するために計画されています, チャーターサービスの拡大によって駆動, 僅かな所有権プログラム, そして、ジェットカードモデル, 特に北米やヨーロッパを越えて, 航空機利用率を改善し、所有権の負担を軽減.

- 販売のポイント

販売の点に基づいて、市場はOEMおよびアフター・マーケットに分けられます。 OEMセグメントは、2025年に約61.3%の最大の市場収益シェアを保有し、強力な航空機の送達、フリートモダナイゼーションの増加、次世代の航空および燃料効率エンジンを搭載した技術的に高度なビジネスジェットの需要増加を加速しました。

アフターマーケット部門は、メンテナンス、修理、オーバーホール(MRO)サービス、アビオニクスのアップグレード、およびエージングビジネスジェットフリートの世界的な高齢化におけるキャビン改修活動の需要の増加によって推進された2026年から2033年までのCAGRで最速の成長を登録するために計画されています。

- 範囲によって

市場は「3,000 NM」「3,000~5,000 NM」「5,000 NM」に分けられます。 3,000 - 5,000 NMセグメントは、北米から欧州、およびアジアの接続まで、横断的なビジネス旅行ルートの需要が高まっています。

トップページ > 5,000 NMセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、超長距離ノンストップ接続、相互コンチネンタルビジネス活動の上昇、および企業および執行機関の旅行のための超長距離ビジネスジェットの採用の増加によって駆動されます。

- 事業モデルから探す

ビジネスモデルをベースに、オンデマンドサービスとオーナーシップに市場を分けています。 オーナーシップ・セグメントは、2025年に約58.4%の最大の市場収益シェアを保有し、企業や超高純資産の個人を優先して、専用の航空機の可用性、運用管理、プライバシーを確保しました。

オンデマンドサービスセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、チャーターサービス、共有所有プログラム、およびサブスクリプションベースの航空モデルの人気が高まっています。

- システム別

システムに基づき、市場は Avionics、エアロ構造、キャビンインテリア、航空機システム、その他に区分されます。 エアロストラクチャーズ・セグメントは、2025年に約34.1%の最大の市場収益シェアを保有し、現代のビジネスジェットで使用される軽量コンポジットエアフレームや高性能構造部品の生産を増加させました。

Avionicsセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、先進のフライト管理システム、AIベースのナビゲーション、リアルタイム接続ソリューション、および次世代のビジネス航空機における安全性監視技術の高度化を推進しています。

ビジネスジェットマーケット地域分析

北米ビジネスジェットマーケットインサイト

北米は、2025年に約61.3%の最大の収益シェアを持つビジネスジェット市場を支配しました。企業の航空、超高純資産の高濃度、およびFBOネットワークや民間航空ターミナルを含むよく発達した空港インフラによって支えられています。 地域は、金融サービス、テクノロジー、エネルギー分野における広範なビジネス活動から恩恵を受けており、時間効率の高い旅行ソリューションが不可欠です。 高い航空機所有率、強力なチャーターエコシステム、および先進的なメンテナンスおよびサポートサービスは、地域における市場のリーダーシップを強化します。

米国ビジネスジェットマーケットインサイト

米国のビジネスジェット市場は、2025年に北米で最大の収益シェアを獲得し、強力な企業旅行需要によって推進され、民間航空ネットワークを拡大し、僅かな所有権とジェットカードプログラムの採用を増加させました。 国は、NetJetsやFlexjetなどのOEMプレゼンスや主要なオペレータによって支えられ、世界最大のビジネスジェット機の1つです。 長距離ジェット機と超長距離ジェット機の国内およびトランストランティック・トラベルのライジング・デマンドは、高度な航空およびキャビン・コネクティビティ・システムの統合を強化し、市場拡大を加速しています。

欧州ビジネスジェット市場の洞察

ヨーロッパビジネスジェット市場は、主に米国、ドイツ、フランス、スイスなどの主要なビジネスハブ内で効率的なクロスボーダー旅行のための需要の増加によって駆動され、2026年から2033年までの安定した成長を目撃する予定です。 厳格な商用航空会社は、生産性と時間の最適化に重点を置き、プライベート航空の採用を奨励しています。 地域は、チャーターサービスやフラクショナルなオーナーシップモデルの需要が高まっています。特に、企業幹部や、フレキシブルな旅行ソリューションを求めるハイネットワース個人の間で。

U.K.ビジネスジェットマーケットインサイト

U.K.ビジネスジェット市場は、2026年から2033年にかけて強い成長を目撃し、金融サービス企業の高濃度化、プライベートチャーターサービスの需要の増加、および柔軟な安全な旅行ソリューションの優先順位の上昇を期待しています。 ロンドンは、ヨーロッパの最もアクティブなビジネスの航空拠点の1つです。FarnboroughやLutonなどの空港が民間航空業務に専念しています。 旅行の効率とセキュリティに関する懸念は、企業ユーザーと高ネットワース個人の間でビジネスジェットの採用を支援しています。

ドイツビジネスジェットマーケットインサイト

ドイツのビジネスジェット市場は、2026年から2033年までの安定した成長を目撃し、強力な産業および製造業の基盤によって支えられて、エグゼクティブ旅行のための需要を高め、ヨーロッパ内の有効な交差ボーダーの結合性に重点を置いています。 ドイツは、持続可能性と先進の航空技術に焦点を合わせ、燃料効率の高い航空機モデルの採用を奨励しています。 近年、自動車、エンジニアリング、テクノロジー企業がグローバル市場や生産拠点へのアクセスを急激に活用しています。

アジア・パシフィック・ビジネス・ジェット・マーケット・インサイト

アジア太平洋ビジネスジェット市場は、中国、インド、シンガポール、インドネシアなどの国における超高額の人口増加、急激な経済拡大、クロスボーダー事業の拡大を支援し、支援した2026年から2033年までの最速成長率を目撃する見込みです。 チャーターサービスおよび共有所有モデルの採用拡大は、民間航空へのアクセシビリティの向上です。 また、空港インフラの拡充や、ビジネス航空サービスの利用可能性の高まりに寄与し、強力な市場浸透をサポートします。

ジャパンビジネスジェットマーケットインサイト

日本ビジネスジェット市場は、2026年から2033年にかけて、高技術の進歩、強固な企業文化、効率的な国内および国際旅行ソリューションの需要により、安定した成長を目撃する見込みです。 限られた地理的サイズと高い事業強度の組み合わせは、時間感度の高いエグゼクティブ旅行のためのビジネスジェットの使用を奨励しています。 アドバンスト・エイビオニクス、コネクティビティ・システム、およびチャーター・ベースの航空サービスへの関心を高めることで、市場開拓を支援しています。

中国ビジネスジェット市場の洞察

2025年にアジア・パシフィックで最大の収益シェアを占める中国ビジネスジェット市場は、急激な経済成長をサポートし、ネット価値の高い人口の拡大、そしてプレミアム企業旅行ソリューションの需要の増加に成功しました。 専用ターミナルやFBOサービスの拡充など、民間航空インフラの開発は、市場浸透を強化しています。 企業の拡大、政府の活用、高級旅行のためのビジネスジェットの採用、および国内運航航空機の拡大の可用性の拡大とともに、さらに国の市場成長を推進しています。

ビジネスジェットマーケットシェア

ビジネスジェット業界は、主に、以下のような広範な企業によって導かれています。

・Textron Inc.(米国)

• Embraer(ブラジル)

・Gulfstream Aerospace Corporation(米国)

•ピラタス航空機(スイス)

• ボーイング(米国)

・エアバスS.A.S.(フランス)

• ボンバルディエ(カナダ)

• ダッソー航空(フランス)

•ホンダ航空機会社(米国)

• Volocopter GmbH(ドイツ)

• Zunumエアロ(米国)

• 職業航空(米国)

・カーレム航空機(米国)

・サマドエアロスペース株式会社(米国)

• AirCharter International (イギリス)

• VistaJet(マルタ)

• カタール航空(カタール)

•NetJets IP、LLC(米国)

ビジネスジェット市場の最新動向

- ホンダ・航空機会社は2025年10月、HondaJet 2600の概念の最初のテスト ユニットの生産を開始しました。ノース・カロライナ州の翼構造アセンブリが始まり、次世代の軽いジェット開発を進め、超効率的なビジネス航空セグメントの地位を強化し、それによって長距離ライトジェット市場で競争を強化します

- 2025年5月、Bombardierはトロント・ピアソン国際空港からの最初の生産のグローバル8000ビジネスジェットの乙女飛行を完了し、生産条件下で重要なシステムを検証し、超長距離のパフォーマンス能力を向上させ、優れた大型キャビンジェットセグメントでBombardierの競争力を強化する見込み

- 2025年2月、Embraer Executive Jetsは、Praetor 500、Praetor 600、Phenom 300Eモデルを含む182機体のFlexjetと主要な購入契約を締結し、拡張されたサービスとサポートパッケージと共に、Flexjetの艦隊を拡大し、Fractionalの所有権および執行ジェットセグメントにおけるEmbraerのグローバル市場シェアを強化する見込み

- 2024年12月、エアバスコーポレートジェットは、バーゼルのAMACエアロスペースと提携し、ACJサービスセンターネットワークに参加し、メンテナンス、エンジニアリング、VIPキャビン改修、およびアップグレードサービスを強化し、ライフサイクルのサポート効率を改善し、ビジネス航空市場におけるエアバスのアフターマーケットサービスエコシステムを強化する見込み

- 2024年10月、Textron Aviationは、M2 Gen3、CJ3 Gen3、CJ4 Gen3を含む次世代のCessnaシテーションライトジェットを導入し、Garmin Emergency Autolandなどの高度な航空を統合し、パイロットの安全性、運用効率を改善し、ライトビジネスジェットカテゴリのTextronのリーダーシップを強化する見込み

- 2024年3月、Gulfstream Aerospace Corporationは、G700のFAA認証を取得し、顧客の納入を開始し、超長距離カテゴリへの参入をマークし、ハイエンドの航空機提供を拡大し、長距離ビジネスジェット市場で競争を強化する見込み

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 グローバルビジネスジェット市場の概要

1.4 通貨と価格

1.5 COVID-19パンデミックの市場への影響

1.5.1 価格への影響

1.5.2 オンデマンドのインパクト

1.5.3 サプライチェーンへの影響

1.5.4 結論

1.6 制限

1.7 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のビジネスジェット市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 グローバルビジネスジェット市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 主な特徴

5.1.1 ディバンオプション付きエグゼクティブレイアウト

5.1.2 密閉式トイレ

5.1.3 広々としたカスタマイズ可能なキャビン

5.1.4 エンターテイメントセンター

5.1.5 後部密閉式トイレ

5.1.6 ギャレーとリフレッシュメントバー

5.1.7 その他

6 世界のビジネスジェット市場(機種別)

6.1 概要

6.2 ライト

6.3 中型

6.4 旅客機

7 世界のビジネスジェット市場(乗客数別)

7.1 概要

7.2 6未満

7.3 8~12歳

7.4 12以上

8 世界のビジネスジェット市場(レンジ別)

8.1 概要

8.2 5000 NM未満

8.3 5000~6000 NM

8.4 6000 NM以上

9 世界のビジネスジェット市場、客室別輸送量

9.1 概要

9.2 3,000立方フィート未満

9.3 3,000~5,000立方フィート

9.4 5,000立方フィート以上

10 世界のビジネスジェット市場(速度別)

10.1 概要

10.2 400ノット未満

10.3 400 KTS以上

11 ビジネスモデル別世界ビジネスジェット市場

11.1 概要

11.2 オンデマンドサービス

11.3 エアタクシー

11.4 ブランドチャーター

11.5 ジェットカードプログラム

11.6 所有権

11.7 分割所有

11.8 完全な所有権

12 世界のビジネスジェット市場(システム別)

12.1 概要

12.2 OEMシステム

12.3 アフターマーケット

13 世界のビジネスジェット市場(エンドユーザー別)

13.1 概要

13.2 プライベート

13.2.1 航空機の種類別

13.2.1.1. 光

13.2.1.2. 中規模

13.2.1.3. 旅客機

13.3 オペレータ

13.3.1 航空機の種類別

13.3.1.1. 光

13.3.1.2. 中規模

13.3.1.3. 旅客機

14 世界のビジネスジェット市場(地域別)

グローバルビジネスジェット市場(上記のすべての区分は、この章では国別に表されています)

14.1 北米

14.1.1 米国

14.1.2 カナダ

14.1.3 メキシコ

14.2 ヨーロッパ

14.2.1 ドイツ

14.2.2 フランス

14.2.3 英国

14.2.4 イタリア

14.2.5 スペイン

14.2.6 ロシア

14.2.7 トルコ

14.2.8 ベルギー

14.2.9 オランダ

14.2.10 スイス

14.2.11 その他のヨーロッパ諸国

14.3 アジア太平洋

14.3.1 日本

14.3.2 中国

14.3.3 韓国

14.3.4 インド

14.3.5 オーストラリア

14.3.6 シンガポール

14.3.7 タイ

14.3.8 マレーシア

14.3.9 インドネシア

14.3.10 フィリピン

14.3.11 その他のアジア太平洋地域

14.4 南アメリカ

14.4.1 ブラジル

14.4.2 アルゼンチン

14.4.3 南米のその他の地域

14.5 中東およびアフリカ

14.5.1 南アフリカ

14.5.2 エジプト

14.5.3 サウジアラビア

14.5.4 アラブ首長国連邦

14.5.5 イスラエル

14.5.6 その他の中東およびアフリカ

14.6 主要な洞察:主要国別

15 グローバルビジネスジェット市場、企業概要

15.1 企業株式分析:グローバル

15.2 企業シェア分析:北米

15.3 企業シェア分析:ヨーロッパ

15.4 企業シェア分析:アジア太平洋地域

15.5 合併と買収

15.6 新製品の開発と承認

15.7 拡張

15.8 規制の変更

15.9 パートナーシップおよびその他の戦略的展開

16 グローバルビジネスジェット市場、SWOT分析およびDBMR分析

17 世界のビジネスジェット市場、企業プロフィール

17.1 テキストロン株式会社

17.1.1 会社概要

17.1.2 収益分析

17.1.3 地理的存在

17.1.4 製品ポートフォリオ

17.1.5 最近の開発

17.2 エンブラエルSA

17.2.1 会社概要

17.2.2 収益分析

17.2.3 地理的存在

17.2.4 製品ポートフォリオ

17.2.5 最近の開発

17.3 グフルストリーム・エアロスペース

17.3.1 会社のスナップショット

17.3.2 収益分析

17.3.3 地理的存在

17.3.4 製品ポートフォリオ

17.3.5 最近の開発

17.4 ピラタス航空機

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 地理的存在

17.4.4 製品ポートフォリオ

17.4.5 最近の開発

17.5 ボーイング

17.5.1 会社のスナップショット

17.5.2 収益分析

17.5.3 地理的存在

17.5.4 製品ポートフォリオ

17.5.5 最近の開発

17.6 エアバス

17.6.1 会社のスナップショット

17.6.2 収益分析

17.6.3 地理的存在

17.6.4 製品ポートフォリオ

17.6.5 最近の開発

17.7 ボマブッブリディア社

17.7.1 会社のスナップショット

17.7.2 収益分析

17.7.3 地理的存在

17.7.4 製品ポートフォリオ

17.7.5 最近の開発

17.8 ダッソー航空

17.8.1 会社のスナップショット

17.8.2 収益分析

17.8.3 地理的存在

17.8.4 製品ポートフォリオ

17.8.5 最近の開発

17.9 ホンダ・エアクラフト・カンパニー

17.9.1 会社のスナップショット

17.9.2 収益分析

17.9.3 地理的存在

17.9.4 製品ポートフォリオ

17.9.5 最近の開発

17.1 パイパーエアクラフト社

17.10.1 会社概要

17.10.2 収益分析

17.10.3 地理的存在

17.10.4 製品ポートフォリオ

17.10.5 最近の開発

17.11 ボロコプター社

17.11.1 会社のスナップショット

17.11.2 収益分析

17.11.3 地理的存在

17.11.4 製品ポートフォリオ

17.11.5 最近の開発

17.12 航空機

17.12.1 会社のスナップショット

17.12.2 収益分析

17.12.3 地理的存在

17.12.4 製品ポートフォリオ

17.12.5 最近の開発

17.13 リチウム社

17.13.1 会社概要

17.13.2 収益分析

17.13.3 地理的存在

17.13.4 製品ポートフォリオ

17.13.5 最近の開発

17.14 ジョビー・アビエーション

17.14.1 会社概要

17.14.2 収益分析

17.14.3 地理的存在

17.14.4 製品ポートフォリオ

17.14.5 最近の開発

17.15 カレムエアクラフト社

17.15.1 会社概要

17.15.2 収益分析

17.15.3 地理的存在

17.15.4 製品ポートフォリオ

17.15.5 最近の開発

17.16 XTI航空機

17.16.1 会社概要

17.16.2 収益分析

17.16.3 地理的存在

17.16.4 製品ポートフォリオ

17.16.5 最近の開発

17.17 サマド航空宇宙

17.17.1 会社概要

17.17.2 収益分析

17.17.3 地理的存在

17.17.4 製品ポートフォリオ

17.17.5 最近の開発

17.18 ネットジェッツIP LLC

17.18.1 会社概要

17.18.2 収益分析

17.18.3 地理的存在

17.18.4 製品ポートフォリオ

17.18.5 最近の開発

17.19 ビスタジェット

17.19.1 会社概要

17.19.2 収益分析

17.19.3 地理的存在

17.19.4 製品ポートフォリオ

17.19.5 最近の開発

17.2 XOグローバルLLC

17.20.1 会社概要

17.20.2 収益分析

17.20.3 地理的存在

17.20.4 製品ポートフォリオ

17.20.5 最近の開発

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

18 結論

関連レポート19件

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。