世界の炭素繊維市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.39 Billion

USD

11.06 Billion

2024

2032

USD

5.39 Billion

USD

11.06 Billion

2024

2032

| 2025 –2032 | |

| USD 5.39 Billion | |

| USD 11.06 Billion | |

| % | |

|

世界の炭素繊維市場の区分、タイプ別(連続、長繊維、短繊維)、繊維タイプ(バージン、リサイクル)、用途別(複合材、繊維、フレキシブルヒーター、マイクロ電極)、原材料別(ポリアクリロニトリル(PAN)、ピッチ、レーヨン、ガス相成長)、弾性率別(標準、中、高)、エンドユーザー別(航空宇宙および防衛、スポーツ/レジャー、風力タービン、成形および複合材、自動車、圧力容器、土木工学、海洋、プルトルージョンその他、医療分野、セーリング/ヨット建造、その他)、トウサイズ別(小トウ、大トウ) - 2032年までの業界動向と予測

炭素繊維市場規模

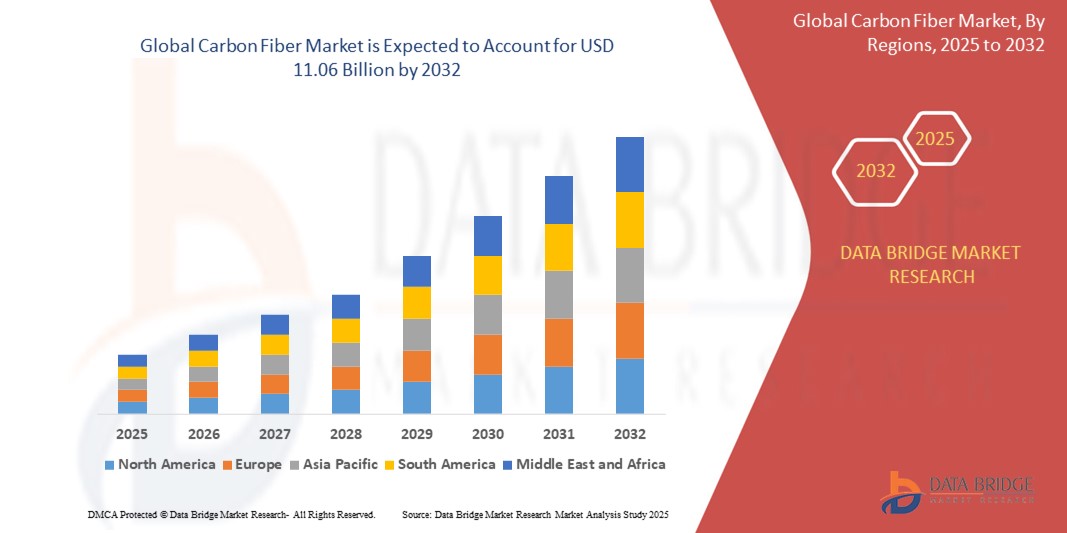

- 世界の炭素繊維市場規模は2024年に53億9000万米ドルと評価され、予測期間中に9.40%のCAGRで成長し、2032年までに110億6000万米ドルに達すると予想されています。

- この成長は、航空宇宙産業や自動車産業からの需要の増加、軽量で高強度の材料に対するニーズの増加、炭素繊維製造技術の継続的な進歩などの要因によって推進されています。

炭素繊維市場分析

- 炭素繊維は、その優れた機械的特性と耐腐食性により、航空宇宙、自動車、風力エネルギー、建設などの業界で広く使用されている高強度で軽量な素材です。

- 炭素繊維の需要は、輸送部門における燃料効率と排出削減への重点の高まりと、航空機や高性能車両における炭素複合材の使用増加によって大きく推進されている。

- 欧州は、大幅な収益成長と市場シェアの拡大により、炭素繊維市場において最大の市場シェア32.4%を獲得し、市場を席巻すると予想されています。この優位性は、この地域における大手航空機メーカーの強力なプレゼンスと、電気自動車における炭素繊維の使用増加に起因しています。

- 北米は、中国やインドなどの国々における様々なエンドユーザー産業の拡大により、予測期間中に炭素繊維市場で最も急速に成長する地域になると予想されています。これらの国々が発展を続けるにつれ、北米は複数の分野における炭素繊維用途の需要増加から大きな恩恵を受けることになります。

- スモールトウセグメントは、自動車業界、特に軽量化と機械的強度が最重要視される高級車や高性能車への採用により、78.4%という最大の市場シェアを占め、市場を牽引すると予想されています。スモールトウカーボンファイバーは、その精密な構造特性を活かし、車体パネル、ルーフ構造、その他の部品の製造に好まれ、最終的には車両の速度、燃費、安定性を向上させます。

レポートの範囲と炭素繊維市場のセグメンテーション

|

属性 |

炭素繊維の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

炭素繊維市場の動向

「業界全体で軽量・高性能な素材への移行」

- 世界の炭素繊維市場における顕著な傾向の一つは、航空宇宙、自動車、再生可能エネルギーなどの主要産業における軽量で高性能な材料への移行が進んでいることである。

- 炭素繊維の優れた強度対重量比は、現代のエンジニアリングアプリケーションにおける燃費向上、排出量削減、構造性能の向上にますます重要になっています。

- 例えば、航空宇宙産業では、メーカーは航空機の胴体や内装に従来の金属を炭素繊維複合材に置き換えることで、大幅な軽量化と運用コストの削減を実現しています。

- この傾向は、炭素繊維の生産プロセスと複合技術の革新を加速させ、既存のアプリケーションと新しいアプリケーションの両方で炭素繊維の採用と使用の拡大を促進しています。

炭素繊維市場の動向

ドライバ

「再生可能エネルギーの採用拡大」

- 再生可能エネルギー源、特に風力発電への世界的な関心の高まりは、炭素繊維の需要を大きく押し上げている。

- 炭素繊維は、その高い強度、軽量性、耐疲労性により、風力タービンブレードの製造に広く使用されており、タービンの効率と寿命を向上させるために不可欠です。

- 各国が持続可能性の目標を達成し、化石燃料への依存を減らすためにクリーンエネルギーに多額の投資を行っていることから、より大型で効率的な風力タービンの導入により、炭素繊維などの先進複合材料の使用が加速している。

例えば、

- より長く、より強いブレードを必要とする洋上風力発電所への移行により、メーカーは極限条件下で最適な性能を発揮するために炭素繊維を採用するよう迫られている。

- 再生可能エネルギー分野におけるこの需要の高まりは、地球環境とエネルギー移行の目標と合致し、炭素繊維市場の主要な成長原動力となっている。

機会

「炭素繊維リサイクルと持続可能な製造におけるイノベーション」

- 環境の持続可能性が産業界全体で最優先事項となるにつれ、費用対効果の高い炭素繊維リサイクルと環境に優しい製造プロセスの開発の機会が拡大しています。

- 従来の炭素繊維の生産はエネルギー集約型でコストがかかるため、リサイクル技術の革新により生産コストを削減し、環境への影響を軽減し、炭素繊維をより幅広い用途に利用できるようになります。

- リサイクルされた炭素繊維は、材料の望ましい特性の多くを保持しており、超高性能が必ずしも要求されない自動車、建設、消費財などの分野で使用できます。

例えば、

- 企業は複合廃棄物から炭素繊維を回収するための閉ループリサイクルシステムと熱分解法に投資し、埋め立て地の使用を減らし、循環型経済の取り組みを支援しています。

- 持続可能な炭素繊維ソリューションへの移行は、新たな市場セグメントを開拓し、世界的な規制の動向と一致し、メーカーとサプライヤーに長期的な成長の可能性を生み出します。

抑制/挑戦

「高い生産コストと限られた拡張性」

- 炭素繊維の生産コストの高さは依然として大きな課題であり、自動車や建設などのコストに敏感な業界での炭素繊維の広範な採用を制限している。

- 炭素繊維の製造には、ポリアクリロニトリル(PAN)などの前駆体材料の安定化、炭化、表面処理など、複雑でエネルギーを大量に消費するプロセスが必要であり、材料費と運用費が高額になる。

- これらの高コストは、特に予算制約が厳しい地域やセクターにおいて、メーカーが炭素繊維を主流の製品に組み込むことを思いとどまらせる可能性がある。

例えば、

- 業界レポートによると、炭素繊維のコストは鋼鉄やアルミニウムなどの従来の材料の10倍以上になる可能性があり、多くの企業にとって大量市場への応用は経済的に不可能となっている。

- その結果、この価格障壁は、特に新興市場において炭素繊維の拡張性を制限し、大量生産部門におけるコスト競争力の達成に課題をもたらしている。

炭素繊維市場の展望

市場は、タイプ、繊維の種類、用途、原材料、弾性率、エンドユーザー、トウサイズに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

タイプ別 |

|

|

繊維の種類別 |

|

|

アプリケーション別 |

|

|

原材料別 |

|

|

モジュラス |

|

|

エンドユーザー別 |

|

|

牽引サイズ別 |

|

2025年には、小型牽引車が牽引サイズセグメントで最大のシェアを占め、市場を支配すると予測されています。

スモールトウセグメントは、自動車産業、特に軽量化と機械的強度が最重要視される高級車や高性能車への採用により、炭素繊維市場において78.4%という最大のシェアを占めると予想されています。スモールトウ炭素繊維は、その精密な構造特性を活かし、車体パネル、ルーフ構造、その他の部品の製造に好まれ、最終的には車両の速度、燃費、安定性を向上させます。

航空宇宙・防衛は、予測期間中にエンドユーザーセグメントで最大のシェアを占めると予想されます。

2025年には、次世代航空機と宇宙探査への投資増加が航空宇宙分野における炭素繊維の需要を牽引し、航空宇宙・防衛分野が32.7%という最大の市場シェアを占めると予想されています。業界が先進的な航空機、衛星、宇宙船を開発するにつれ、長期ミッションや過酷な環境条件に耐えうる構造的完全性と軽量性を実現するために、炭素繊維の特性は不可欠なものとなっています。商業宇宙ベンチャーの台頭や政府主導の宇宙ミッションも、炭素繊維の需要をさらに押し上げています。

炭素繊維市場の地域分析

「炭素繊維市場でヨーロッパが最大のシェアを占める」

- 欧州は、航空宇宙および自動車製造拠点の強力な存在と、軽量材料の使用を促進する厳しい環境規制により、世界の炭素繊維市場で最大の市場シェア32.4%を占めています。

- ドイツは、自動車産業と航空宇宙産業が好調なことから、35.4%という最大の市場シェアを占めています。BMWやエアバスといった企業が軽量素材の需要を牽引しています。炭素繊維は車両重量を最大30%削減する役割を果たしており、EUの排出削減目標にも合致しており、電気自動車(EV)の普及をさらに促進します。

- この地域は、政府、研究機関、主要な市場プレーヤー間の協力により、多様な産業用途向けに持続可能で費用対効果の高い炭素繊維ソリューションを開発することでも恩恵を受けています。

- さらに、欧州の積極的な気候目標と電気自動車(EV)生産および再生可能エネルギープロジェクト、特に風力発電への支援は、炭素繊維複合材の需要をさらに刺激している。

「北米は炭素繊維市場において最も高いCAGRを記録すると予測されている」

- 北米は、航空宇宙、防衛、自動車部門からの需要増加により、予測期間中に最も高い成長率を達成すると予想されています。

- 米国は、航空宇宙分野のイノベーション、防衛費、電気自動車やインフラプロジェクトにおける炭素繊維の採用増加におけるリーダーシップにより、市場の成長に引き続き大きく貢献しています。

- 活発な研究開発活動、軽量で持続可能な素材を支援する政府の取り組み、そして大手炭素繊維メーカーの存在が、この地域の急速な市場拡大に貢献しています。

- さらに、風力エネルギーと次世代輸送技術への投資の増加は、北米の炭素繊維市場の見通しを強化し続けています。

炭素繊維市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- エボニック インダストリーズ(ドイツ)

- 帝人株式会社(日本)

- SGLカーボン(ドイツ)

- dsm-firmenich(オランダ)

- SABIC(サウジアラビア)

- ヘクセルコーポレーション(米国)

- 東レ株式会社(日本)

- 3M(米国)

- BASF(ドイツ)

- コベストロAG(ドイツ)

- ダウ(米国)

- ゾルテックコーポレーション / 東レグループ(米国)

- セラニーズ・コーポレーション(米国)

- フォルモサ・プラスチックス・コーポレーション、米国(台湾)

- 日本グラファイトファイバー株式会社(日本)

- HSヒョーソン・アドバンスト・マテリアルズ(韓国)

世界の炭素繊維市場の最新動向

- ソルベイは2022年12月、トリリウム社と戦略的提携を締結し、炭素繊維製造用のバイオ由来アクリロニトリルの開発に取り組みました。この協業は、自動車、航空宇宙、消費財、エネルギーといった主要産業での使用に向けた持続可能な材料の開発に重点を置いています。この取り組みは、複合材料の環境フットプリント削減を重視する世界的な炭素繊維市場の潮流と合致しており、様々な分野における持続可能で高性能な材料への需要の高まりに対応しています。

- ソルベイは2022年9月、航空宇宙、自動車、産業用途、モータースポーツなど、様々な業界においてコストと時間を大幅に効率化できるよう設計された、先進的なエポキシプリプレグ炭素繊維ツール材料「LTM 350」を発売しました。LTM 350の導入は、世界の炭素繊維市場における、より効率的でコスト効率の高いソリューションへの継続的なトレンドを反映しており、競争力のある価格と持続可能性を維持しながら、様々な業界の需要を満たす高性能材料へのニーズの高まりに合致しています。

- 2022年、ヘクセルはダッソー・アビエーションと契約を締結し、ファルコン10Xプログラム向けの炭素繊維プリプレグの供給を開始しました。これは、ダッソーがビジネスジェット機の主翼の製造に先進的な炭素繊維複合材を使用する初めての事例となります。この提携は、世界の炭素繊維市場における成長傾向を浮き彫りにするものであり、航空宇宙産業では、燃費効率と性能に優れた航空機への需要に応えるため、軽量で高強度の複合材の採用がますます進んでいます。

- 東レ株式会社は、2021年7月、オランダの大手炭素繊維複合材料メーカー兼販売業者であるTenCate Advanced Composites Holding BVの買収を完了しました。買収額は純負債を含め9億3,000万ユーロ(約10億米ドル)です。TenCateの親会社であるKoninklijke Ten Cate BVとの共同買収により、東レの製品ポートフォリオは大幅に強化されます。この戦略的動きにより、東レは世界の炭素繊維市場における地位を強化し、航空宇宙、自動車、産業用途など、さまざまな業界で高まる先進的で軽量な複合材料の需要に対応できるようになります。

- 帝人株式会社は、2021年2月、スポーツ用途向けに特別に設計された炭素繊維中間素材ブランド「テナックスBM(ビームシリーズ)」と「テナックスPW(パワーシリーズ)」を発売しました。これらの革新的な素材は、卓越した耐久性と強靭性により、パワーとスピードを最大限に引き出し、パフォーマンスを最適化するように設計されています。この製品の発売は、スポーツ、自動車、航空宇宙など、さまざまな分野で軽量・高強度素材の需要が高まり続けている世界の炭素繊維市場の広範なトレンドに沿ったものです。これは、性能と効率性の向上に対するニーズを背景に、軽量で高強度な素材の需要がスポーツ、自動車、航空宇宙など、さまざまな分野で増加し続けていることを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。