世界的な心血管疾患薬市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

189.27 Billion

USD

280.06 Billion

2025

2033

USD

189.27 Billion

USD

280.06 Billion

2025

2033

| 2026 –2033 | |

| USD 189.27 Billion | |

| USD 280.06 Billion | |

| % | |

|

医薬品クラス(抗高血圧薬、抗凝固薬、抗血清薬、脂質低下剤、ベータブロッカー、カルシウムチャネルブロッカー、ACE阻害剤、Angiotensin II受容体ブロッカー、Vasodilators、その他)、徴候(高血圧症、冠動脈硬化症、心臓病、心臓病、心臓病、その他)、その他薬局、その他(その他)、薬局、その他(その他)

心血管疾患医薬品市場プロフィール

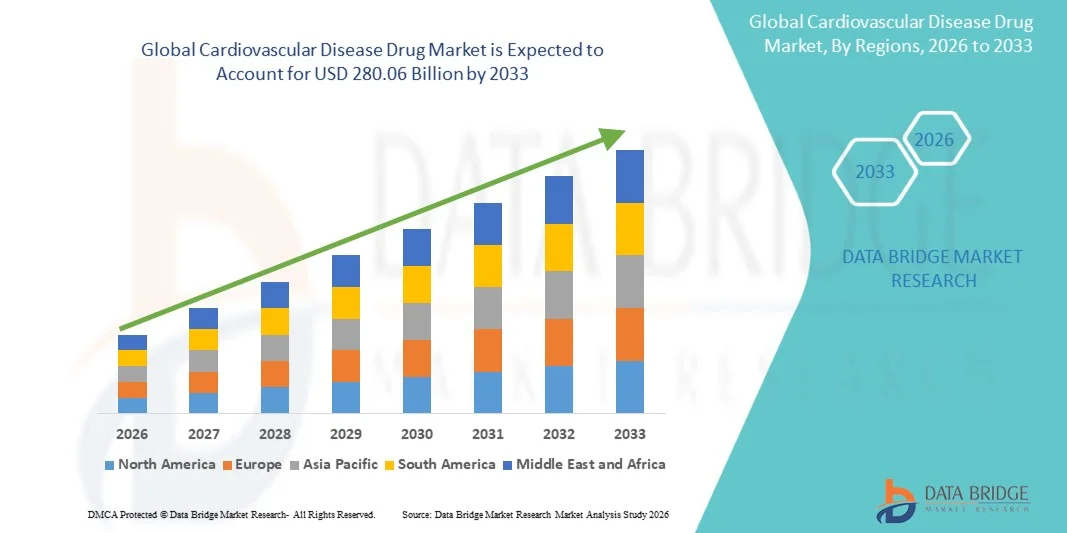

心臓血管疾患薬市場は、2025年のUSD 189.27億そして、達するために写し出されます米ドル 280.06 億 によって 2033, 成長2026年から2033年にかけて5.02%のCAGR. 市場は心血管障害の上昇の世界的な負担によって運転された着実な拡張を目撃しています, 高血圧の有因性を高めます, 冠動脈疾患, 脳卒中, 肥満などの性的人口やライフスタイル関連のリスク要因の増加とともに、, 糖尿病, そして、分裂習慣.

効果的な長期疾患管理のための成長した需要, 抗凝固剤の継続的な革新と組み合わせ, 抗高血圧薬, 脂質低下剤, 新規の生態学, 市場成長を著しく強化しています. また、診断率の向上、新興国におけるヘルスケアアクセス拡大、コンビネーション療法の採用増加は、心臓血管薬の広範な使用を奨励しています。 強力な医薬品R&Dパイプラインと予防ケアとパーソナライズド医薬品の普及に重点を置いています。

主な市場動向と洞察

- 北アメリカは2025年に38.62%の最大の収益シェアを持つ心臓血管疾患薬市場を支配し、高疾患の優先順位、強力な払い戻しシステム、および高度な医薬品研究開発インフラストラクチャによってサポートされています。

- Antihypertensiveの薬剤の区分は2025年の34.15%のシェアと市場を、最も心血管疾患のための第一次危険因子を残している高血圧の上昇の全体的な負荷によって運転しました。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域になることを期待しており、中国やインドのヘルスケアおよびジェネリック医薬品へのアクセスを拡大し、厳しい人口増加、急速な都市化によって燃料を供給しました。

- 抗凝固剤は、最も急速に成長している薬のクラスで、7.3%のCAGRを登録するために計画され、致命的なフィブリレーション、ストロークリスク、およびトロンボエンボリック障害の優先順位でサージを反映しています。

- コロナリー動脈疾患セグメントは、2025年に36.48%の収益シェアで表示カテゴリを支配し、高いグローバル優先順位と、喫煙、糖尿病、および不健康な食事などのライフスタイル関連のリスク要因との強い関連付けが主導しました

- 経口は、管理の容易さ、高い忍耐強い承諾および慢性疾患管理の広範な使用によって好まれる市場の72.6%のために考慮しました。

- 心臓障害セグメントは、成長率の指標カテゴリです。, CAGRと 7.1%, 増加老化人口によって駆動され、慢性心血管合併症の発生率を高めます.

市場規模と予測

- グローバル市場価値(2025):USD 189.27 ログイン

- 期待される市場価値(2033):USD 280.06億

- 予測CAGR (2026–2033): 5.02%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

報告 スコープと心血管疾患薬市場セグメント

|

アトリビュート |

心臓血管疾患の薬剤のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・株式会社Pfizer. (米国) ・ノバルティスAG(ノバルティスAG)スイス ・バイエルAG(ドイツ) ・ブリストル・マイアーズ・スクイブ・カンパニー(アメリカ) ・アストラゼネカ(アメリカ) ・Sanofi(フランス) ・メルク&株式会社(米国) ・ジョンソン&ジョンソンサービス株式会社(米国) ・エリ・リリー(米国) ・ ボヘリンガー インゲルハイム国際 GmbH(ドイツ) ・株式会社アムゲン(米国) ・AbbVie Inc.(米国) ・第一三協株式会社(日本) ・武田薬品工業株式会社(日本) ・ノボノルディスクA/S(デンマーク) ・GSK plc(イギリス) ・サービア研究所(フランス) ・Teva Pharmaceutical Industries Ltd.(イスラエル) ・ Recordati S.p.A.(イタリア) ・大塚製薬株式会社(日本) |

|

マーケットチャンス |

・新経口抗凝固剤(NOAC)および次世代抗血栓療法の急速な拡大 ・固定線量の組み合わせ心臓血管薬(重粒子)の採用の増加 · パーソナライズされた精密心臓療法への投資を成長させる |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

心臓血管疾患薬市場動向

トレンド: ノベル経口療法と組み合わせ心臓血管治療の成長

製薬会社は、特に高血圧、消化不良、心不全のために、心臓血管疾患管理の長期遵守を向上させるために、新規経口療法および固定用量の組み合わせ薬に焦点を当てています。 シングルピルレジメンへのシフトは、高齢化に伴う患者様の負担を軽減し、患者様のコンプライアンスを改善しています。 高度な薬処方と長期放電機構の統合は、治療効果を高め、副作用を最小限に抑える一方、精密薬のアプローチは、患者リスクプロファイルに基づいてより標的治療戦略を可能にします。 たとえば、NOACベースのコンビネーション療法は、脳卒中予防とアトリアルフィブリレーション管理で広く採用され、改善された安全結果と簡単な投与療法を実証しています。

心臓血管疾患薬市場ダイナミクス

主要市場ドライバー:ライフスタイル誘発の心血管障害の有利化

心疾患のライフスタイル、不健康な食事パターン、肥満、糖尿病、高血圧によって駆動される心血管疾患の世界的な負担は、効果的な治療薬の需要を大幅に増加させます。 消化管の人口の増加と診断率の改善は、治療された患者プールをさらに拡大し、開発および新興国の両方にわたって持続的な処方成長につながる。 ヘルスケアシステムは、早期の介入と慢性疾患管理を優先し、抗高血圧症、脂質低下、抗凝固薬の継続的な消費を促進しています。 たとえば、高リスクの人口におけるスタチン療法の広範な採用は、予防と長期的な心血管ケア設定の両方で大幅に増加しました。

キー・レストレイント/チャレンジ:ノーベル心臓血管薬開発と治療のコスト

心血管疾患薬市場における主要な抑制は、研究開発、臨床試験、および革新的な治療薬の商用化、特に生物学的および次世代抗凝固薬に関連する高コストです。 医療従事者からの厳格な規制当局の承認プロセス、特許審査、および価格設定圧力は、コスト感度地域の収益性と市場アクセシビリティをさらに制限します。 また、長期開発のタイムラインとリスクの遅段階の試用失敗により、製薬会社にとって金融不確実性が生まれます。 たとえば、高度なPCSK9阻害剤の開発は、強力な有効性を実証していますが、高処理コストと複数の新興市場での償還制約により、摂取量が制限されています。

主要市場の機会:精密薬およびBiomarker-Guided心臓血管の拡大

精密医薬品およびバイオマーカーベースの医薬品開発の統合は、心臓血管疾患薬市場での主な機会を提示し、高リスク患者のターゲットと効果的な治療アプローチを可能にします。 ゲノム、プロテオミクス、およびデジタルヘルスモニタリングの進歩は、結果を改善し、副作用を減らすパーソナライズドセラピーレジメンの開発を支援しています。 製薬会社は、治療の特異性と臨床の成功率を高めるために、コンパニオン診断およびAI主導の創薬プラットフォームにますますます投資しています。 例えば、アトリアルフィブリレーション患者における抗凝固剤のバイオマーカーガイドの使用は、パーソナライズされた治療経路における出血リスクを最小限に抑えながら、ストローク防止戦略を改善しています。

心血管疾患薬市場スコープ

心血管疾患薬市場は、薬物クラス、徴候、管理の経路、および流通チャネルに基づいて区分されます。

- ドラッグクラス

薬のクラスに基づいて、心臓血管疾患薬市場は、抗高血圧薬、抗凝固薬、脂質低下剤、ベータブロッカー、カルシウムチャネルブロッカー、ACE阻害剤、アンジオテンシンII受容体ブロッカー、血管拡張剤、その他に分けられます。 Antihypertensiveの薬剤の区分は2025年の34.15%のシェアと市場を支配しましたり、高血圧の上昇の全体的な負荷に、ほとんどの心血管疾患のための第一次危険因子を残します。 これらの薬は、長期血圧制御の有効性のために、プライマリケアと専門的設定の両方にわたって広く処方されています。 肥満やストレスなどの生活習慣に関するリスク要因の増加は、需要のさらなる強化です。 早期の介入と継続的な治療を推奨する強力な臨床ガイドラインも一貫した使用をサポートします。 また、一般的な抗高血圧薬の高可用性は、新興国におけるアクセシビリティを高めます。

抗凝固剤のセグメントは、2026年から2033年までのCAGRで最速の成長を目撃すると予想されます。これは、有害フィブリレーション、ストロークリスク、およびトロンボエンボリック障害の増加によるものです。 従来の治療上の新しい経口抗凝固剤(NOAC)の採用は、患者のコンプライアンスと安全結果を大幅に改善しています。 これらの薬は、より少ない監視を必要とし、予測可能な薬理効果を提供し、近代的な臨床実践で非常に好まれる。 術後および長期心血管リスク管理における利用拡大は、さらなる成長を加速する。 脳卒中予防に関する意識の拡大も、より広い採用をサポートしています。 より安全で効果的な抗凝固剤療法の継続的な革新は、このセグメントの拡大を強化しています。

- インディケーション

徴候に基づいて、心血管疾患薬市場は高血圧、冠動脈疾患、不整脈、心不全、消化不良、脳卒中などに分かれています。 コロナリー動脈疾患のセグメントは、2025年に36.48%の収益シェアで市場を支配し、高いグローバル優先順位と、喫煙、糖尿病、および不健康な食事などのライフスタイル関連のリスク要因との強い関連付けによって駆動しました。 患者は、スタチン、抗血小板、ベータブロッカーなどの長期薬理管理を必要とするため、薬物消費を大幅に増加させます。 診断機能の向上と早期スクリーニングプログラムの初期化により、治療された患者基盤の拡大が図れます。 病院および専門医は連続的な処置の付着の重要な役割を担います。 心血管死亡率をグローバルに増加させることで、CAD治療の持続的な要求にも貢献しています。

心臓障害セグメントは、2026年から2033年のCAGRで最速の成長を目撃し、高齢化の人口を増加させ、慢性心血管合併症の発生率を高めることが期待されます。 SGLT2阻害剤およびARNIベースの療法の進歩は処置の結果を変え、治療オプションを拡大しています。 心臓障害に関連する病院の入学を増加させる薬利用が大幅に増加しています。 タイムリーな介入と長期的管理を可能にする認識と早期診断の改善 製薬会社は、より良い生存上の利益と革新的な心臓障害薬に大きく投資しています。 組み合わせ療法をサポートする臨床ガイドラインの拡大は、さらなるセグメントの成長を加速しています。

- 行政のルートで

管理の経路に基づいて、心臓血管疾患薬市場は経口、注射可能な、および他に分けられます。 経口セグメントは、2025年に72.6%のシェアで市場を支配し、その管理の容易さ、高い患者のコンプライアンス、および慢性疾患管理における広範な使用を支持しました。 スタチン、抗高血圧症、ベータブロッカーなどのほとんどの心血管薬は、長期治療のために経口投与される。 口腔製剤は、便宜上および費用効果が大きいため、外来およびホームケアの設定で優先されます。 延長解放および1日単位の公式の可用性は更に付着を改善します。 ジェネリック経口薬の強力な浸透も市場優位性をサポートしています。 経口医薬品配送システムにおける継続的な革新により、治療効率が向上します。

注射可能なセグメントは、2026年から2033年までの6.8%のCAGRで最速の成長を目撃すると予想され、生態学的および高度の脂質低下療法の使用の増加によって駆動されます。 注射薬は、病院や緊急心血管介入などの急性ケア設定でトラクションを得ています。 高効力と迅速な行動は、急性心不全や重度の高コレステロール血症などの重要な条件に適しています。 長時間作用する注射療法の開発は、患者の利便性を改善しています。 PCSK9阻害剤の採用率はセグメントの拡大に大きく貢献しています。 高度な生態学的心臓血管療法の焦点の増加は、さらなる成長をサポートしています。

- 流通チャネル

分配チャネルに基づいて、心臓血管疾患薬市場は、病院薬局、小売薬局、オンライン薬局、その他に分けられます。 病院薬局のセグメントは、2025年に52.11%のシェアで市場を支配しました, 急性心血管症例の高い患者流および病院ベースの専門家からの強い処方率によって駆動. 病院は、心筋梗塞や心不全などの重要な条件のケアの第一点として機能します。 緊急および慢性心血管薬の強い可用性は連続的な要求を支えます。 入院治療システムとの統合により、一貫した薬物分配を保証します。 政府の医療システムおよび保険の適用範囲は更に病院ベースの配分を増強します。 心血管疾患の入院率を増加させ、セグメントのリーダーシップを強化します。

オンライン薬局のセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、デジタルヘルスケアの採用率を高め、医薬品のホームデリバリーの好みを増加させることが期待されています。 慢性心血管疾患の患者は、より便利な補充オプションを選択しています。 eコマースヘルスケアプラットフォームの普及は、都市や半都市地域の薬物アクセシビリティを改善しています。 デジタル処方と治療統合は、さらなる加速採用. 競争力のある価格設定と割引もオンラインチャネルの使用を奨励しています。 新興国におけるデジタルインフラの拡大が急激なセグメント成長をサポートします。

心臓血管疾患薬市場地域分析

北アメリカは2025年に38.62%の最大の収益シェアを持つ心臓血管疾患薬市場を支配し、高疾患の優先順位、強力な払い戻しシステム、および高度な医薬品研究開発インフラストラクチャによってサポートされています。 また、堅牢な医薬品研究開発活動、NOACやPCSK9阻害剤などの新規薬の早期導入、好ましい償還フレームワークにもメリットがあります。 予防的心臓病、広範囲にわたるスタチンの使用、および主要な製薬企業の強い存在の焦点の増加は、世界的な市場で北アメリカのリーダーシップの位置を強化し続けています。

米国心臓血管疾患医薬品市場インサイト

米国の心血管疾患薬市場は、心血管障害、強力な医療インフラ、および高度な治療薬の広範な採用による強力な成長を目撃しています。 国の成熟した医薬品生態系は、新規抗凝固剤、スタチン、生態学の使用の増加に伴い、病院、専門クリニック、小売薬局の需要が高まっています。 また、予防心臓病、早期診断、およびパーソナライズド医療に重点を置き、高リスクの患者集団にわたって薬物採用を加速し、強力な保険補償と高度な臨床ケアシステムで支持されています。

ヨーロッパ心臓血管疾患薬市場インサイト

欧州心臓血管疾患薬市場は、強力な政府の医療システム、高疾患の意識によって駆動され、本質的な心臓血管への広範なアクセスに大きな貢献を残します。 堅牢な臨床研究活動、コンビネーション療法の採用の増加、早期疾患管理および予防ケアに重点を置いた地域の利点。 高齢者の人口を成長させ、強化された償還枠組み、標準化された治療ガイドラインは、主要な欧州の経済全体で心臓血管薬の活用を強化し、一貫した市場需要を確保しています。

U.K.心血管疾患医薬品市場インサイト

U.K.心血管疾患薬市場は、心臓病、強いNHS主導の治療アクセスの増加、予防療法の採用の増加によって支持され、安定した成長を経験しています。 スタチン、抗ヒパーテンシブ、および抗凝固剤の使用を拡大することは、第一次および二次ケア設定の市場成長に貢献しています。 さらに、臨床ガイドライン、国家スクリーニングプログラム、およびデータ主導の治療アプローチの統合は、患者の成果を改善し、早期の介入に焦点を合わせることは長期にわたる薬物消費をサポートしています。

ドイツ心血管疾患医薬品市場インサイト

ドイツ心血管疾患薬市場は、強力な医薬品製造能力、高度な臨床研究インフラ、革新的な治療法の高需要のために着実に拡大しています。 心臓血管薬は、高血圧、冠動脈疾患、心臓障害などの慢性疾患を管理するための病院や外来ケアで広く使用されています。 高度の脂質低下の代理店、組合せの療法および構造されたヘルスケアの払い戻し制度の連続的な採用は処置のアクセシビリティを高め、一貫した市場成長を支えます。

アジア太平洋循環器疾患ドラッグマーケットインサイト

アジア太平洋循環器疾患薬市場は、胃の人口増加、生活習慣病の増大、新興国におけるヘルスケアアクセスの拡大による急成長を目撃する見込みです。 早期診断および長期疾患管理に関する意識の高まり、手頃な価格のジェネリック医薬品の可用性を高めるとともに、地域市場拡大を支援しています。 また、ヘルスケア投資の拡大、保険の拡大、医薬品製造の成長は、都市と半都市の人口の双方に医薬品の採用を加速しています。

日本心血管疾患薬市場インサイト

日本心血管疾患薬市場は、老化人口、高度医療システム、慢性疾患管理に強い焦点を合わせ、一貫した成長を目撃しています。 抗高血圧および脂質低下療法の広い採用は病院および外来の心配設備を渡る安定した要求を運転しています。 また、革新的な薬処方、付着力向上戦略、精密薬のアプローチの活用をさらに高め、長期的な心血管ケア管理を強化しています。

中国心血管疾患薬市場洞察

中国心血管疾患薬市場は高血圧、冠動脈疾患、糖尿病の増大による急速に成長し、医療インフラを拡大しています。 慢性疾患管理に重点を置き、本質的な医薬品へのアクセスを改善し、大規模な公衆衛生への取り組みが大幅に増加する。 また、国内医薬品の生産の急速な拡大、病院ネットワークの拡大、現代の心臓血管療法の採用の増加は、世界最速成長市場の一つとして中国を位置しています。

心血管疾患医薬品市場シェア

心血管疾患薬業界は、主に、次のような確立された企業によって導かれています。

- Pfizer Inc.(米国)

- Novartis AG(スイス)

- バイエルAG(ドイツ)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- アストラゼネカ(イギリス)

- サンオフィ(フランス)

- メルク&株式会社(米国)

- ジョンソン&ジョンソンサービス株式会社(米国)

- エリ・リリー・アンド・カンパニー(米国)

- Boehringer Ingelheim International GmbH (ドイツ)

- 株式会社アムゲン(米国)

- AbbVie Inc.(米国)

- 第一三協株式会社(日本)

- 武田薬品工業株式会社(日本)

- ノボノルディスク A/S(デンマーク)

- GSK plc(イギリス)

- サービア研究所(フランス)

- Teva Pharmaceutical Industries Ltd.(イスラエル)

- Recordati S.p.A.(イタリア)

- 大塚製薬株式会社(日本)

心血管疾患医薬品市場の最新動向

- 2023年5月、米国FDAは、Lexicon PharmaceuticalsとBayerが開発したInpefa(sotagliflozin)を承認し、心不全の死亡、心不全の入院、心不全または心不全の成人での緊急ケア訪問、または心不全の2糖尿病を心不全で軽減しました。 この承認は、特に高リスク患者のために、心臓血管保護におけるデュアルSGLT1/2阻害の役割を強化しました。 薬は、成長するSGLT阻害剤クラスに別の重要なオプションを追加します。, ますます心臓metabolic疾患管理で使用される. FDAのInpefaの承認

- 2023年3月、CLEAR Outcomesの試験結果は、ベンプエド酸(Nexletol/Nexlizet)が著しく主要な有害性動脈硬化症患者における心臓血管イベントを減少させ、LDLコレステロール管理における役割に対する強力な証拠を提供したことを示しています。 研究は、筋肉関連の副作用なしで心臓血管リスクを下げるのにその有効性を強調し、多くの場合、スタチンに関連付けられている、重要な代替療法を作る。 これらの発見は心血管疾患予防における非スタチン脂質低下戦略のより広い臨床受諾をサポートしました

- 2022年8月、米国FDAは、ボヘリンガーインゲルハイムとエリー・リリーのジャーディアンス(エンパグリフロゾシン)を承認し、保存されたエジェクション・フラクション(HFpEF)による心不全のために承認しました。 この拡張された適応は、糖尿病を超えての使用を著しく拡大し、注射の分数の心臓障害を減らし、心臓血管ケアの重要な治療法にします。 臨床研究では、HFpEF患者における入院リスクの低減と生活の質の向上を実証し、限られた治療オプションで、以前に観察された患者集団に対処しました。 FDAのJarddianceの中心の失敗の承認

- 2021年12月、米国FDAは、LDLコレステロール削減のためのRNA(siRNA)治療の最初の小規模なNovatisによるLqvio(inclisiran)を承認しました。 治療は2年2回の投与療法を提供し、特に長期心血管リスク管理において、毎日のスタチンと比較して患者の遵守を大幅に改善します。 それは肝臓でPCSK9の生産を目標とし、持続的なLDLコレステロールを下げ、アテローム硬化性心血管疾患または熱中性高コレステロール血症の患者のための重要なオプションを提供します。 FDA Leqvioの承認

- 2021年1月、米国FDA認定Verquvo(vericiguat)は、バイエルとメルクによって開発され、症状の慢性心不全症の患者の治療に成功しました。 この承認は、高リスク患者における心血管の死亡および心不全の入院のリスクを減らす能力を示す臨床証拠に基づいています。 薬は、硝酸酸化物 - 溶性グアニレートサイクラーゼ経路を標的とした新しい治療メカニズムを導入し、高度な心臓障害管理のための治療オプションを強化しました。 FDAのVerquvoの承認

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の心血管疾患治療薬市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の心血管疾患治療薬市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の心血管疾患治療薬市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

6 疫学

6.1 性別別の全発生率

6.2 治療率

6.3 死亡率

6.4 服薬遵守と治療切り替えモデル

6.5 患者の治療成功率

7つの業界の洞察

7.1 特許分析

7.2 成熟市場別の薬物治療率

7.3 人口動態の動向:すべての罹患率への影響

7.4 患者フロー図

7.5 主要な価格戦略

7.6 主要な患者登録戦略

7.7 心臓専門医との面談

7.8 その他のKOLスナップショット

8 規制シナリオ

9 パイプライン分析

9.1 フェーズIII候補

9.2 フェーズII候補

9.3 フェーズI候補者

9.4 その他(前臨床および研究)

10 世界の心血管疾患治療薬市場(タイプ別)

10.1 概要

10.2 ACE阻害薬

10.2.1 ベナゼプリル

10.2.2 カプトプリル

10.2.3 マレイン酸エナラプリル

10.2.4 リシノプリル

10.2.5 その他

10.3 アンジオテンシンII受容体拮抗薬(ARB)

10.3.1 カンデサルタンシレキセチル

10.3.2 エプロサルタンメシル酸塩

10.3.3 イルベサルタン

10.3.4 ロサルタン

10.3.5 その他

10.4 抗不整脈薬

10.4.1 アミオダロン

10.4.2 ジイソピラミドリン酸

10.4.3 ドフェチリド

10.4.4 フレカイニド

10.4.5 メキシレチン塩酸塩

10.4.6 プロカインアミド

10.4.7 その他

10.5 抗凝固薬

10.5.1 非VKA経口抗凝固薬(NOACS)

10.5.1.1. リバロキサバン

10.5.1.2. エドキサバン

10.5.1.3. アピキサバン

10.5.1.4. その他

10.5.2 ヘパリンとLMWH

10.5.2.1. ダルテパリン

10.5.2.2. エノキサパリン

10.5.2.3. チンザパリン

10.5.2.4. その他

10.5.3 ビタミンK拮抗薬

10.5.3.1. ワルファリン

10.5.3.2. フェンプロクモン

10.5.3.3. その他

10.5.4 トロンビン阻害剤

10.5.4.1. ビバリルジン

10.5.4.2. アルガトロバン

10.5.4.3. ダビガトラン

10.5.4.4. その他

10.5.5 その他

10.6 血小板阻害薬

10.6.1 アスピリン

10.6.2 シロスタゾール

10.6.3 クロピドグリル重硫酸塩

10.6.4 ジピラミダモール

10.6.5 その他

10.7 降圧剤

10.7.1 クロニジン塩酸塩

10.7.2 ドキサゾシンメシル酸塩

10.7.3 ヒドララジン塩酸塩

10.7.4 メチルドパ

10.7.5 ミノキシジル

10.7.6 その他

10.8 ベータ遮断薬

10.8.1 アセブトロール塩酸塩

10.8.2 アテノロール

10.8.3 ベタキソロール

10.8.4 ビソプロロール

10.8.5 カルベジロール

10.8.6 ラベタロール塩酸塩

10.8.7 メトプロロール

10.8.8 メトプロロール

10.8.9 ナドロール

10.8.10 その他

10.9 カルシウムチャネル遮断薬

10.9.1 ジヒドロピリジン

10.9.1.1. アムロジピンベシル酸塩

10.9.1.2. ニフェジピン

10.9.1.3. ニモジピン

10.9.1.4. ニソルジピン

10.9.1.5. ニカルジピン塩酸塩

10.9.2 非ジヒドロピリジン

10.9.2.1. ジルチアゼム塩酸塩

10.9.2.2. ベラパミル塩酸塩

10.1 利尿薬

10.10.1 チアジド系利尿薬

10.10.1.1. クロルタリドン

10.10.1.2. ヒドロクロロチアジド

10.10.1.3. メトラゾン

10.10.1.4. インダパミド

10.10.2 ループ利尿薬

10.10.2.1. トルセミド

10.10.2.2. フロセミド

10.10.2.3. ブメタニド

10.10.3 カリウム保持性利尿薬

10.10.3.1. アミロリド

10.10.3.2. トリアムテレン

10.10.3.3. スピロノラクトン

10.10.3.4. エプレレノン

10.10.4 その他

10.11 脂質異常症治療薬

10.11.1 スタチン

10.11.1.1. アトルバスタチンカルシウム

10.11.1.2. フルバスタチンナトリウム

10.11.1.3. ロバスタチン

10.11.1.4. その他

10.11.2 フィブラート

10.11.2.1. フェノフィブラート

10.11.2.2. ゲムフィブロジル

10.11.3 胆汁酸吸着剤

10.11.3.1. コールセベラム塩酸塩

10.11.3.2. コレスチラミン

10.11.3.3. コレスチポール塩酸塩

10.11.4 その他の脂質医薬品

10.12 硝酸塩

10.12.1 経口ニトログリセリン

10.12.2 ニトログリセリン軟膏

10.12.3 ニトログリセリン皮膚パッチ

10.12.4 ニトログリセリン舌下錠

10.12.5 その他のニトログリセリン錠剤、カプセル、スプレー

10.13 その他

11 世界の心血管疾患治療薬市場(治療領域別)

11.1 概要

11.2 冠動脈疾患

11.2.1 ACE阻害薬

11.2.2 アンジオテンシンII受容体拮抗薬(ARB)

11.2.3 抗不整脈薬

11.2.4 抗凝固薬

11.2.5 血小板阻害薬

11.2.6 降圧剤

11.2.7 ベータ遮断薬

11.2.8 カルシウムチャネル遮断薬

11.2.9 利尿薬

11.2.10 脂質医薬品

11.2.11 硝酸塩

11.2.12 その他

11.3 脳血管疾患

11.3.1 ACE阻害薬

11.3.2 アンジオテンシンII受容体拮抗薬(ARB)

11.3.3 抗不整脈薬

11.3.4 抗凝固薬

11.3.5 血小板阻害薬

11.3.6 降圧剤

11.3.7 ベータ遮断薬

11.3.8 カルシウムチャネル遮断薬

11.3.9 利尿薬

11.3.10 脂質医薬品

11.3.11 硝酸塩

11.3.12 その他

11.4 末梢動脈疾患

11.4.1 ACE阻害薬

11.4.2 アンジオテンシンII受容体拮抗薬(ARBS)

11.4.3 抗不整脈薬

11.4.4 抗凝固薬

11.4.5 血小板阻害薬

11.4.6 降圧剤

11.4.7 ベータ遮断薬

11.4.8 カルシウムチャネル遮断薬

11.4.9 利尿薬

11.4.10 脂質医薬品

11.4.11 硝酸塩

11.4.12 その他

11.5 リウマチ性心疾患

11.5.1 ACE阻害薬

11.5.2 アンジオテンシンII受容体拮抗薬(ARB)

11.5.3 抗不整脈薬

11.5.4 抗凝固薬

11.5.5 血小板阻害薬

11.5.6 降圧剤

11.5.7 ベータ遮断薬

11.5.8 カルシウムチャネル遮断薬

11.5.9 利尿薬

11.5.10 脂質医薬品

11.5.11 硝酸塩

11.5.12 その他

11.6 先天性心疾患

11.6.1 ACE阻害薬

11.6.2 アンジオテンシンII受容体拮抗薬(ARB)

11.6.3 抗不整脈薬

11.6.4 抗凝固薬

11.6.5 血小板阻害薬

11.6.6 降圧剤

11.6.7 ベータ遮断薬

11.6.8 カルシウムチャネル遮断薬

11.6.9 利尿薬

11.6.10 脂質医薬品

11.6.11 硝酸塩

11.6.12 その他

11.7 深部静脈血栓症と肺塞栓症

11.7.1 ACE阻害薬

11.7.2 アンジオテンシンII受容体拮抗薬(ARB)

11.7.3 抗不整脈薬

11.7.4 抗凝固薬

11.7.5 血小板阻害薬

11.7.6 降圧剤

11.7.7 ベータ遮断薬

11.7.8 カルシウムチャネル遮断薬

11.7.9 利尿薬

11.7.10 脂質医薬品

11.7.11 硝酸塩

11.7.12 その他

11.8 その他

12 世界の心血管疾患治療薬市場(投与経路別)

12.1 概要

12.2 口頭試問

12.2.1 ソリッド

12.2.1.1. タブレット

12.2.1.2. カプセル

12.2.1.3. その他

12.2.2 液体

12.2.2.1. エマルジョン

12.2.2.2. エリキシル剤

12.2.2.3. ソリューション

12.2.2.4. シロップ

12.2.2.5. 停止

12.2.2.6. その他

12.3 非経口

12.3.1 従来の薬物送達製剤

12.3.1.1. ソリューション

12.3.1.2. 再構成/凍結乾燥

12.3.1.3. 停止

12.3.1.4. エマルジョン

12.3.1.5. その他

12.3.2 新規薬物送達製剤

12.3.2.1. コロイド分散液

12.3.2.2. 長時間作用型注射剤

13 世界の心血管疾患治療薬市場(薬剤タイプ別)

13.1 概要

13.2 処方箋

13.3 市販薬(OTC)

14 世界の心血管疾患治療薬市場(製品タイプ別)

14.1 概要

14.2 ブランド

14.3 ジェネリック

15 世界の心血管疾患治療薬市場(エンドユーザー別)

15.1 概要

15.2 病院

15.3 クリニック

15.4 在宅医療

15.5 その他

16 世界の心血管疾患治療薬市場(流通チャネル別)

16.1 概要

16.2 病院薬局

16.3 小売薬局

16.4 オンライン薬局

16.5 その他

17 世界の心血管疾患治療薬市場(地域別)

世界の心血管疾患治療薬市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

17.1 北米

17.1.1 米国

17.1.1.1. 米国の心血管疾患治療薬市場(種類別)

17.1.1.2. 米国心血管疾患治療薬市場(治療領域別)

17.1.1.3. 米国の心血管疾患治療薬市場(投与経路別)

17.1.1.4. 米国の心血管疾患薬市場(薬剤別)

17.1.1.5. 米国の心血管疾患治療薬市場(製品タイプ別)

17.1.1.6. 米国心血管疾患薬市場(エンドユーザー別)

17.1.1.7. 米国の心血管疾患治療薬市場(流通チャネル別)

17.1.2 カナダ

17.1.3 メキシコ

17.2 ヨーロッパ

17.2.1 ドイツ

17.2.2 フランス

17.2.3 英国

17.2.4 ハンガリー

17.2.5 リトアニア

17.2.6 オーストリア

17.2.7 アイルランド

17.2.8 ノルウェー

17.2.9 ポーランド

17.2.10 イタリア

17.2.11 スペイン

17.2.12 ロシア

17.2.13 トルコ

17.2.14 オランダ

17.2.15 スイス

17.2.16 その他のヨーロッパ諸国

17.3 アジア太平洋

17.3.1 日本

17.3.2 中国

17.3.3 韓国

17.3.4 インド

17.3.5 オーストラリア

17.3.6 シンガポール

17.3.7 タイ

17.3.8 マレーシア

17.3.9 インドネシア

17.3.10 フィリピン

17.3.11 ベトナム

17.3.12 その他のアジア太平洋地域

17.4 南アメリカ

17.4.1 ブラジル

17.4.2 アルゼンチン

17.4.3 ペルー

17.4.4 南米のその他の地域

17.5 中東およびアフリカ

17.5.1 南アフリカ

17.5.2 サウジアラビア

17.5.3 アラブ首長国連邦

17.5.4 エジプト

17.5.5 クウェート

17.5.6 イスラエル

17.5.7 中東およびアフリカのその他の地域

17.6 主要国別の主な洞察

18 世界の心血管疾患治療薬市場、SWOT分析およびDBMR分析

19 世界の心血管疾患治療薬市場、企業概要

19.1 企業シェア分析:グローバル

19.2 企業シェア分析:北米

19.3 企業シェア分析:ヨーロッパ

19.4 企業シェア分析:アジア太平洋地域

19.5 合併と買収

19.6 新製品の開発と承認

19.7 拡張

19.8 規制の変更

19.9 パートナーシップおよびその他の戦略的展開

20 世界の心血管疾患治療薬市場、企業概要

20.1 アストラゼネカ

20.1.1 会社概要

20.1.2 収益分析

20.1.3 地理的存在

20.1.4 製品ポートフォリオ

20.1.5 最近の開発

20.2 ブリストル・マイヤーズ スクイブ

20.2.1 会社概要

20.2.2 収益分析

20.2.3 地理的存在

20.2.4 製品ポートフォリオ

20.2.5 最近の開発

20.3 ノバルティスAG

20.3.1 会社概要

20.3.2 収益分析

20.3.3 地理的存在

20.3.4 製品ポートフォリオ

20.3.5 最近の開発

20.4 ファイザー社

20.4.1 会社概要

20.4.2 収益分析

20.4.3 地理的存在

20.4.4 製品ポートフォリオ

20.4.5 最近の開発

20.5 サノフィ

20.5.1 会社概要

20.5.2 収益分析

20.5.3 地理的存在

20.5.4 製品ポートフォリオ

20.5.5 最近の開発

20.6 バイエルAG

20.6.1 会社概要

20.6.2 収益分析

20.6.3 地理的存在

20.6.4 製品ポートフォリオ

20.6.5 最近の開発

20.7 第一三共株式会社

20.7.1 会社概要

20.7.2 収益分析

20.7.3 地理的存在

20.7.4 製品ポートフォリオ

20.7.5 最近の開発

20.8 ジョンソン・エンド・ジョンソン・サービス社

20.8.1 会社概要

20.8.2 収益分析

20.8.3 地理的存在

20.8.4 製品ポートフォリオ

20.8.5 最近の開発

20.9 メドファーム

20.9.1 会社概要

20.9.2 収益分析

20.9.3 地理的存在

20.9.4 製品ポートフォリオ

20.9.5 最近の開発

20.1 メルクヘルスケアKGAA

20.10.1 会社概要

20.10.2 収益分析

20.10.3 地理的存在

20.10.4 製品ポートフォリオ

20.10.5 最近の開発

20.11 アッヴィ株式会社

20.11.1 会社概要

20.11.2 収益分析

20.11.3 地理的存在

20.11.4 製品ポートフォリオ

20.11.5 最近の開発

20.12 ギリアド・サイエンシズ社

20.12.1 会社概要

20.12.2 収益分析

20.12.3 地理的存在

20.12.4 製品ポートフォリオ

20.12.5 最近の開発

20.13 ユナイテッド・セラピューティクス・コーポレーション

20.13.1 会社概要

20.13.2 収益分析

20.13.3 地理的存在

20.13.4 製品ポートフォリオ

20.13.5 最近の開発

20.14 グラクソ・スミスクラインPLC

20.14.1 会社概要

20.14.2 収益分析

20.14.3 地理的存在

20.14.4 製品ポートフォリオ

20.14.5 最近の開発

20.15 武田薬品工業株式会社

20.15.1 会社概要

20.15.2 収益分析

20.15.3 地理的存在

20.15.4 製品ポートフォリオ

20.15.5 最近の開発

20.16 ベーリンガーインゲルハイムインターナショナル社

20.16.1 会社概要

20.16.2 収益分析

20.16.3 地理的存在

20.16.4 製品ポートフォリオ

20.16.5 最近の開発

20.17 ヒクマ・ファーマシューティカルズPLC

20.17.1 会社概要

20.17.2 収益分析

20.17.3 地理的存在

20.17.4 製品ポートフォリオ

20.17.5 最近の開発

20.18 ヴィアトリス株式会社

20.18.1 会社概要

20.18.2 収益分析

20.18.3 地理的存在

20.18.4 製品ポートフォリオ

20.18.5 最近の開発

20.19 オーロビンドファーマ

20.19.1 会社概要

20.19.2 収益分析

20.19.3 地理的存在

20.19.4 製品ポートフォリオ

20.19.5 最近の開発

20.2 アムニール・ファーマシューティカルズLLC

20.20.1 会社概要

20.20.2 収益分析

20.20.3 地理的存在

20.20.4 製品ポートフォリオ

20.20.5 最近の開発

20.21 アムジェン株式会社

20.21.1 会社概要

20.21.2 収益分析

20.21.3 地理的存在

20.21.4 製品ポートフォリオ

20.21.5 最近の開発

20.22 F. ホフマン・ラ・ロッシュ株式会社

20.22.1 会社概要

20.22.2 収益分析

20.22.3 地理的存在

20.22.4 製品ポートフォリオ

20.22.5 最近の開発

20.23 イーライリリー・アンド・カンパニー

20.23.1 会社概要

20.23.2 収益分析

20.23.3 地理的存在

20.23.4 製品ポートフォリオ

20.23.5 最近の開発

20.24 アズリティファーマシューティカルズ株式会社

20.24.1 会社概要

20.24.2 収益分析

20.24.3 地理的プレゼンス

20.24.4 製品ポートフォリオ

20.24.5 最近の開発

20.25 ザイダスグループ

20.25.1 会社概要

20.25.2 収益分析

20.25.3 地理的存在

20.25.4 製品ポートフォリオ

20.25.5 最近の開発

20.26 ルパン

20.26.1 会社概要

20.26.2 収益分析

20.26.3 地理的プレゼンス

20.26.4 製品ポートフォリオ

20.26.5 最近の開発

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート21件

22 結論

23 アンケート

24 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。