世界の白内障市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.59 Billion

USD

8.92 Billion

2024

2032

USD

5.59 Billion

USD

8.92 Billion

2024

2032

| 2025 –2032 | |

| USD 5.59 Billion | |

| USD 8.92 Billion | |

| % | |

|

世界の白内障市場セグメンテーション:タイプ別(核白内障、皮質白内障、後嚢下白内障、先天性白内障など)、診断別(視力検査、細隙灯顕微鏡検査、網膜検査など)、治療別(手術)、エンドユーザー別(病院、在宅ケア、専門クリニックなど)、流通チャネル別(病院薬局、オンライン薬局、小売薬局) - 2032年までの業界動向と予測

白内障市場規模

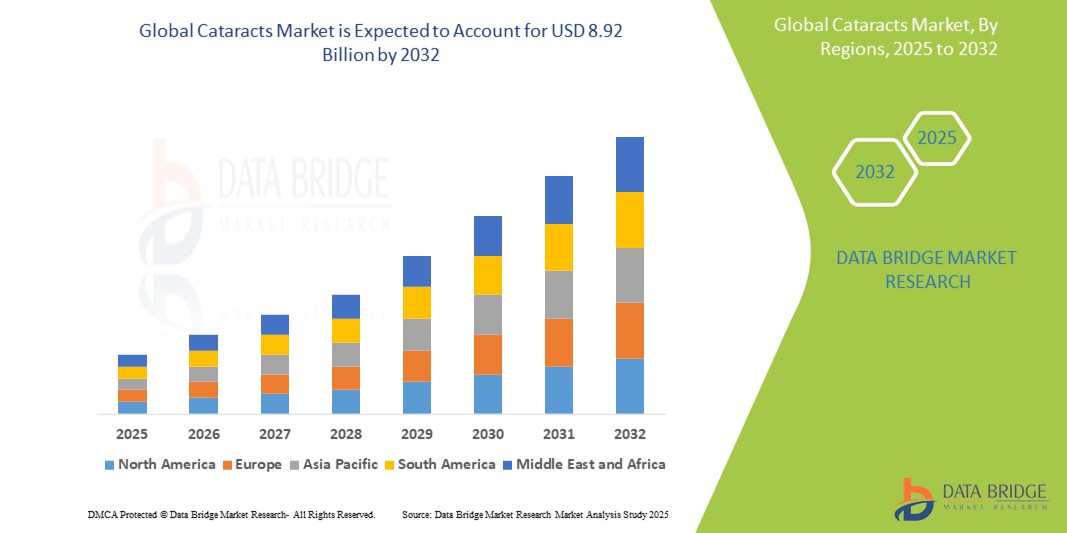

- 世界の白内障市場規模は2024年に55億9000万米ドルと評価され、予測期間中に6.0%のCAGRで成長し、2032年には89億2000万米ドル に達すると予想されています。

- 高齢者の白内障罹患率の増加は、特に日本、ドイツ、米国などの高齢者人口が増加している国では大きな要因となっている。

- さらに、フェムト秒レーザー白内障手術(FLACS) やプレミアム眼内レンズ(IOL)などの革新は、患者の転帰を変え、需要を促進しています。

白内障市場分析

- 白内障手術は、視力を回復させ、生活の質を高め、特に高齢者の転倒や関連する合併症のリスクを軽減する効果が実証されているため、現代の眼科医療においてますます重要になっています。

- 白内障治療の需要の急増は、加齢に伴う眼疾患の発生率の上昇、眼内レンズ(IOL)の技術的進歩、先進地域と発展途上地域の両方における外科治療へのアクセスの改善など、複数の要因によって推進されている。

- 北米は、2024年には39.15%という最大の収益シェアで白内障市場を席巻しました。これは、この地域の高度な医療インフラ、最先端の白内障手術技術の早期導入、そして有利な償還政策によるものです。特に米国では、認知度の高まり、高齢化人口の増加、そして高品質な眼内レンズ(IOL)の入手しやすさを背景に、手術件数が引き続き増加しています。

- アジア太平洋地域は、都市化の進展、医療費の増加、眼科医療へのアクセスの拡大、予防可能な失明をなくすための政府支援の取り組みにより、予測期間中に白内障市場において9.2%のCAGRで最速の成長を遂げる地域になると予想されています。

- 手術セグメントは、白内障の主要かつ最も効果的な治療選択肢としての地位により、2024年には38.5%の市場シェアで白内障市場を支配した。

レポートの範囲と白内障市場のセグメンテーション

|

属性 |

白内障の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

白内障市場の動向

「 AI、ロボット工学、そしてパーソナライズされたケアによる成果の向上」

- 世界の白内障市場において、白内障診断、手術計画、術後ケアへの人工知能(AI)とロボット工学の統合が成長傾向にあります。これらの技術は、精度、効率性、そして患者ごとの治療成果を向上させています。

- 例えば、アルコンのVivityとPanOptix IOLは、患者のライフスタイルと視力要件に基づいてレンズを選択するAI駆動のカスタマイズによってサポートされている、拡張された焦点深度を提供する新しい波のプレミアムレンズの一部です。

- Catalys Precision Laser System(ジョンソン・エンド・ジョンソン・ビジョン) やLenSx(アルコン)などのプラットフォームを活用したロボット支援白内障手術は、先進国市場で普及が進んでいます。これらのシステムは、リアルタイム画像とレーザー精度によって手術成績を向上させます。

- トプコンやツァイスなどが提供するAI搭載診断プラットフォームは、網膜スキャンを分析して白内障やその他の眼疾患の初期段階を検出し、早期診断と介入を促進することができる。

- さらに、高度な画像診断、フェムト秒レーザー、AI統合を備えた外来および外来手術センター(ASC)への傾向は、白内障手術の提供方法に革命をもたらし、入院期間の短縮と医療費の削減につながっています。

- リアルタイムデータ、デジタル診断、ロボットの精度に支えられたパーソナライズされた白内障ケアへの動きは、患者の期待と眼科の基準の両方を世界的に再形成しています。

白内障市場の動向

ドライバ

「世界における視覚障害の負担増加と白内障手術の進歩」

- 加齢に伴う白内障による視力障害の世界的な負担増加は、市場の主要な推進力となっています。世界保健機関(WHO)によると、白内障は依然として世界における失明の主な原因であり、 6,500万人以上が影響を受けています。

- 北米、ヨーロッパ、アジア太平洋地域などの地域では人口の高齢化が進み、効果的かつ迅速な白内障治療の需要が高まっています。例えば、インドの国家失明抑制プログラム(NPCB)は、回避可能な失明を減らすために、無料の白内障手術を拡大しています。

- アルコン、ジョンソン・エンド・ジョンソン・ビジョン、ボシュロムなどの主要企業は、視力を回復させるだけでなく眼鏡への依存を減らす次世代IOLを発売し、プレミアムIOLセグメントを前進させています。

- 従来の水晶体外手術から超音波乳化吸引術およびフェムト秒レーザー白内障手術(FLACS)への移行により、手術の精度が向上し、治癒時間が短縮され、合併症が減少しました。

- さらに、新興市場における白内障手術の拡大は、移動式眼科ユニット、官民連携、遠隔眼科医療を通じて、特にラテンアメリカとサハラ以南のアフリカで大きな成長の可能性を引き出している。

抑制/挑戦

「高度な白内障手術の高額な費用と地方におけるアクセスの制限」

- 白内障手術は費用対効果が高いと広く認識されているが、プレミアムIOLと高度な手術機器の初期費用が高いため、特に低所得国や中所得国では導入の障壁となっている。

- 地方や医療サービスが行き届いていない地域では、アクセスが依然として大きな課題となっています。訓練を受けた眼科医やインフラの不足により、治療の遅延が発生しています。例えば、インドでは年間600万件以上の白内障手術が行われていますが、地方では依然として長い待ち時間とアクセスの問題に直面しています。

- FLACSやトーリック/多焦点IOLインプラントなどの高度な処置は、標準的な公的保険や政府の制度でカバーされないことが多く、高所得の患者や民間の医療機関でしか利用できない。

- ツァイスやレイナーなどの大手企業は、この不均衡に対処するために、プレミアムレンズの価格を下げ 、世界中の第2層および第3層の都市に手術プラットフォームを拡大することに重点を置いています。

- もう一つの課題は、術後のケアとフォローアップであり、高齢者や低所得の患者にはアクセスできない可能性があり、手術が成功したにもかかわらず長期的な結果に影響を与える可能性がある。

白内障市場の展望

市場は、タイプ、診断、治療、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

白内障市場は、種類別に、核白内障、皮質白内障、後嚢下白内障、先天性白内障、その他に分類されます。 2024年には核白内障セグメントが市場の38.4%を占め、市場を牽引しました。これは、高齢化社会における有病率の高さと、関連する外科的介入の頻度の高さが要因です。

後嚢下白内障セグメントは、糖尿病患者およびステロイド使用患者における急速な進行と診断の増加により、2025年から2032年にかけて21.7%という最も高い成長率を記録すると予想されています。

- 診断別

白内障市場は、診断に基づいて、視力検査、細隙灯顕微鏡検査、網膜検査、その他に分類されます。細隙灯顕微鏡検査は、白内障の早期段階および進行段階の検出と評価において重要な役割を果たすことから、2024年には最大の市場収益シェアを占めました。

網膜検査セグメントは、網膜イメージングの技術的進歩と、手術計画に影響を及ぼす可能性のある併存する眼疾患の検出における網膜検査の使用増加に支えられ、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

- 治療別

治療方法に基づき、白内障市場は外科手術に分類されます。外科手術セグメントは、白内障に対する唯一の効果的かつ確実な治療法であり続けているため、2024年には38.5%という最大の市場収益シェアを獲得しました。超音波乳化吸引術やフェムト秒レーザー手術といった高度な外科手術技術の普及は、このセグメントの優位性と成長の可能性を引き続き牽引しています。

- エンドユーザー別

白内障市場は、エンドユーザーに基づいて、病院、在宅ケア、専門クリニック、その他に分類されます。病院セグメントは、熟練した眼科医の確保、高度な外科インフラ、そして白内障手術への患者流入の増加により、2024年には最大の市場収益シェアを占めました。

専門クリニック部門は、外来白内障手術、待ち時間の短縮、個別ケアへの注力により、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。

- 流通チャネル別

流通チャネルに基づいて、白内障市場は病院薬局、オンライン薬局、小売薬局に分類されます。病院薬局セグメントは、術後薬剤およびフォローアップ治療の直接調達に支えられ、2024年には最大の市場収益シェアを占めました。

病院薬局セグメントは、医療アクセスのデジタル化の進展と眼科薬の玄関先配達の需要増加により、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

白内障市場の地域分析

- 北米は、加齢性白内障の罹患率の高さと、超音波白内障乳化吸引術やフェムト秒レーザー白内障手術などの高度な外科手術へのアクセスの広まりにより、2024年には39.15%という最大の収益シェアで白内障市場を支配しました。

- 有利な償還ポリシー、眼の健康に関する意識の高まり、革新的な眼内レンズ(IOL)を提供する主要企業の存在が、引き続き市場の力強い成長を支えています。

- さらに、この地域の高齢者人口の増加と医療費の高騰により、白内障の迅速な診断と外科的治療の需要が高まっています。

米国白内障市場の洞察

米国の白内障市場は、高齢化に伴う白内障症例の増加とプレミアムIOLの急速な普及により、2024年には北米最大の収益シェア(80.5%)を獲得しました。低侵襲手術技術の継続的な進歩と、白内障治療を専門とする眼科センターの強力なプレゼンスが、主要な成長ドライバーとなっています。さらに、外来白内障手術の需要増加と、選択的レンズ交換手術の普及拡大も、市場拡大に寄与しています。

ヨーロッパ白内障市場の洞察

欧州の白内障市場は、視力改善への需要の高まりと、白内障スクリーニングプログラムに対する政府の取り組みの拡大に支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。特にドイツ、フランス、イタリアなどの国における人口の高齢化と、手術治療の補助金を提供する公的医療制度の存在が、市場浸透を促進しています。さらに、民間医療機関では、プレミアムコンタクトレンズインプラントへの移行が加速しています。

英国白内障市場の洞察

英国の白内障市場は、NHS(国民保健サービス)による白内障手術への資金提供の増加と早期診断への意識の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。民間眼科クリニックの拡大、レーザー白内障手術の導入、単焦点および多焦点眼内レンズ(IOL)の需要増加も成長を後押ししています。市場は、移動式手術ユニットや地域密着型の診断経路を通じた手術待ち時間の短縮に向けた取り組みの恩恵を受けています。

ドイツ白内障市場インサイト

ドイツの白内障市場は、強力な医療インフラと眼科医療における先進技術の早期導入を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。白内障の症状に対する高い意識と、熟練した眼科医の存在が、外科的治療の普及率を高めています。さらに、乱視用レンズや老眼矯正レンズの使用増加は、患者満足度の向上につながり、公的機関と民間機関の両方で市場トレンドを牽引しています。

アジア太平洋地域の白内障市場に関する洞察

アジア太平洋地域の白内障市場は、急速な人口高齢化、医療アクセスの拡大、そして失明予防に向けた政府の取り組みを背景に、2025年から2032年の予測期間中に9.2%という最も高い年平均成長率(CAGR)で成長すると見込まれています。インドや中国などの国々では、白内障に伴う視力障害の軽減を目指し、白内障手術に関するアウトリーチプログラムや官民連携の取り組みを強化しています。また、手術用消耗品や眼内レンズ(IOL)の価格が手頃になったことも、地方部と都市部の両方で手術件数の増加につながっています。

日本白内障市場インサイト

日本では高齢者人口が多く、白内障による視力低下の発生率が高いことから、白内障市場は活況を呈しています。早期診断、確立された保険償還制度、そして眼科手術における技術革新といった恩恵を市場は受けています。また、屈折矯正を希望する患者を中心に、カスタマイズ可能な眼内レンズ(IOL)の需要も高まっています。日帰り手術や回復期間の短縮といった患者ニーズの高まりも、市場の成長を支えています。

中国白内障市場の洞察

中国の白内障市場は、国家白内障撲滅プロジェクトなどの強力な政府プログラムの支援を受け、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予想されています。急速な都市化、中流階級の増加、そして私立眼科病院の拡大が、手術件数を押し上げています。さらに、保険適用範囲の拡大と、手頃な価格の眼内レンズ(IOL)および手術機器の国内生産が、地域市場の発展を後押ししています。地方における視力の健康意識の向上とアクセス向上への取り組みは、今後の成長を牽引し続けるでしょう。

白内障市場シェア

白内障業界は主に、次のような定評ある企業によって牽引されています。

- Alcon Management SA (スイス)

- アッヴィ社(米国)

- バウシュ・ヘルス・カンパニーズ(カナダ)

- メルク社(米国)

- ファイザー社(米国)

- テバ製薬工業株式会社(イスラエル)

- アモルフェックス・セラピューティクス・ホールディングス(米国)

- アステラス製薬株式会社(日本)

- バイエルAG(ドイツ)

- ノバルティスAG(スイス)

- アストラゼネカ(英国)

- アムジェン社(米国)

- カールツァイスAG(ドイツ)

- HumanOptics Holding AG(ドイツ)

- スターサージカル(米国)

世界の白内障市場の最近の動向は何ですか?

- 2024年2月、眼科医療のリーディングカンパニーであるジョンソン・エンド・ジョンソン・メドテックは、EMEA地域においてTECNIS PureSee老眼矯正眼内レンズ(IOL)を発表しました。純屈折設計を採用したTECNIS PureSee IOLは、優れたコントラスト感度と低照度下での性能を備え、シームレスで高品質な視界を実現します。単焦点レンズに匹敵する鮮明な視界を提供しながら老眼にも配慮した本製品は、高度なレンズ技術における新たなベンチマークを確立しました。

- 2024年9月、視力向上に尽力するアイケアのグローバルリーダーであるアルコンは、バルセロナで開催された欧州白内障・屈折矯正手術学会(ESCRS)年次総会で新たなイノベーションを発表しました。そのハイライトの一つは、ARGOSバイオメーターとアルコンの近日発売予定の診断ツールを搭載したSMARTCataract DXデジタルプランニングソリューションの発表でした。このソリューションは、眼科診療における臨床ワークフローの最適化と処置効率の向上を目指しています。

- 2024年9月、眼科医療のグローバルリーダーであるジョンソン・エンド・ジョンソンは、老眼矯正眼内レンズ(PC-IOL)の最新イノベーションであるTECNIS Odysseyの米国展開を拡大すると発表しました。この次世代フルレンジIOLは、遠近両用から遠近両用まで、あらゆる距離においてシームレスで連続的な視界を提供し、眼鏡への依存を大幅に軽減します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の白内障市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の白内障市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学モデリング

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の白内障市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロおよびマクロ経済要因

6.2 浸透と成長の見通しマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引および戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 疫学

11.1 性別別の全発生率

11.2 治療率

11.3 死亡率

11.4 服薬遵守と治療切り替えモデル

11.5 患者の治療成功率

12 規制遵守

12.1 規制当局

12.2 規制分類

12.2.1 クラスI

12.2.2 クラスII

12.2.3 クラスIII

12.3 規制当局への提出

12.4 国際調和

12.5 コンプライアンスおよび品質管理システム

12.6 規制上の課題と戦略

13 パイプライン分析

13.1 臨床試験と相分析

13.2 薬物治療パイプライン

13.3 フェーズIII候補

13.4 フェーズII候補

13.5 フェーズI候補者

13.6 その他(前臨床および研究)

表1 世界の臨床試験分析 白内障市場

会社名 製品名

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 白内障市場における段階別製品・プロジェクトの分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発XX

フェーズI XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 白内障市場における治療領域別・フェーズ別プロジェクト分布

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 白内障市場における科学的アプローチと段階別プロジェクト分布

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

図1 白内障市場におけるR&D展望に基づくトップ企業

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

14 償還枠組み

15 バリューチェーン分析

16 ヘルスケア経済

16.1 医療費

16.2 資本支出

16.3 設備投資の動向

16.4 設備投資配分

16.5 資金源

16.6 業界ベンチマーク

16.7 全体のGDPに占めるGDP比率

16.8 医療システムの構造

16.9 政府の政策

17 世界の白内障市場(タイプ別)

17.1 概要

17.2 診断

17.2.1 視力検査

17.2.2 スリットランプ検査

17.2.3 網膜検査

17.2.4 眼圧測定検査

17.2.5 その他

17.3 治療

17.3.1 核硬化性白内障(治療薬別)

17.3.1.1. 眼内レンズ(IOL)

17.3.1.1.1. 単焦点IOL

17.3.1.1.1.1 親水性単焦点レンズ

17.3.1.1.1.2 疎水性単焦点レンズ

17.3.1.1.2. トーリックIOL

17.3.1.1.3. 多焦点眼内レンズ

17.3.1.1.4. モノビジョン

17.3.1.1.5. その他

17.3.1.2. 眼科用粘弾性デバイス

17.3.1.2.1. 凝集性OVD

17.3.1.2.2. 分散型OVD

17.3.1.3. フェムト秒レーザー装置(ブランド別)

17.3.1.3.1. イントララーゼ

17.3.1.3.2. ヴィズマックス

17.3.1.3.3. フェムトLDV

17.3.1.3.4. フェムテック

17.3.1.3.5. その他

17.3.1.4. その他

17.3.2 皮質白内障(治療薬別)

17.3.2.1. 眼内レンズ(IOL)

17.3.2.1.1. 単焦点IOL

17.3.2.1.1.1 親水性単焦点レンズ

17.3.2.1.1.2 疎水性単焦点レンズ

17.3.2.1.2. トーリックIOL

17.3.2.1.3. 多焦点眼内レンズ

17.3.2.1.4. モノビジョン

17.3.2.1.5. その他

17.3.2.2. 眼科用粘弾性デバイス

17.3.2.2.1. 凝集性OVD

17.3.2.2.2. 分散型OVD

17.3.2.3. フェムト秒レーザー装置(ブランド別)

17.3.2.3.1. イントララーゼ

17.3.2.3.2. ヴィズマックス

17.3.2.3.3. フェムトLDV

17.3.2.3.4. フェムテック

17.3.2.3.5. その他

17.3.2.4. その他

17.3.3 後嚢下白内障(治療薬別)

17.3.3.1. 眼内レンズ(IOL)

17.3.3.1.1. 単焦点IOL

17.3.3.1.1.1 親水性単焦点レンズ

17.3.3.1.1.2 疎水性単焦点レンズ

17.3.3.1.2. トーリックIOL

17.3.3.1.3. 多焦点眼内レンズ

17.3.3.1.4. モノビジョン

17.3.3.1.5. その他

17.3.3.2. 眼科用粘弾性デバイス

17.3.3.2.1. 凝集性OVD

17.3.3.2.2. 分散型OVD

17.3.3.3. フェムト秒レーザー装置(ブランド別)

17.3.3.3.1. イントララーゼ

17.3.3.3.2. ヴィズマックス

17.3.3.3.3. フェムトLDV

17.3.3.3.4. フェムテック

17.3.3.3.5. その他

17.3.4 医薬品

17.3.4.1. 散瞳薬

17.3.4.1.1. フェニレフリン点眼薬

17.3.4.1.2. トロピカミド

17.3.4.1.3. その他

17.3.4.2. 非ステロイド性抗炎症点眼薬

17.3.4.2.1. ネパフェナク点眼薬

17.3.4.2.2. ブロムフェナク点眼薬

17.3.4.2.3. その他

17.3.4.3. 複合眼科

17.3.4.3.1. ケトロラク/フェニレフリン点眼薬

17.3.4.3.2. その他

17.3.4.4. コルチコステロイド

17.3.4.4.1. プレドニゾロン酢酸塩1%

17.3.4.4.2. デキサメタゾン点眼薬

17.3.4.4.3. ジフルプレドネート点眼薬

17.3.4.4.4. ロテプレドノール点眼薬

17.3.4.4.5. その他

17.3.4.5. 抗生物質

17.3.4.5.1. シプロフロキサシン点眼薬

17.3.4.5.2. モキシフロキサシン点眼薬

17.3.4.5.3. ベシフロキサシン点眼薬

17.3.4.5.4. レボフロキサシン点眼薬

17.3.4.5.5. エリスロマイシン点眼薬

17.3.4.5.6. その他

17.3.5 手術

17.3.5.1. 切開手術

17.3.5.1.1. 小さい

17.3.5.1.2. 大きい

17.3.5.2. 超音波乳化術

17.3.5.3. 嚢外白内障摘出術

17.3.5.4. フェムト秒レーザー手術

17.3.5.5. その他

18 世界白内障市場(性別別)

18.1 概要

18.2 男性

18.2.1 小児科

18.2.2 成人

18.2.3 老年医学

18.3 女性

18.3.1 小児科

18.3.2 成人

18.3.3 老年医学

19 世界の白内障市場(エンドユーザー別)

19.1 概要

19.2 病院

19.2.1 タイプ別

19.2.1.1. プライベート

19.2.1.2. パブリック

19.2.2 レベル別

19.2.2.1. ティア1

19.2.2.2. ティア2

19.2.2.3. ティア3

19.3 眼科クリニック

19.4 外来手術センター

19.5 学術研究機関

19.6 その他

20 世界白内障市場(流通チャネル別)

20.1 概要

20.2 直接入札

20.3 小売販売

20.3.1 オンライン販売

20.3.2 オフライン販売

20.4 その他

21 世界の白内障市場(地域別)

世界の白内障市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

21.1 北米

21.1.1 米国

21.1.2 カナダ

21.1.3 メキシコ

21.2 ヨーロッパ

21.2.1 ドイツ

21.2.2 フランス

21.2.3 英国

21.2.4 ハンガリー

21.2.5 リトアニア

21.2.6 オーストリア

21.2.7 アイルランド

21.2.8 ノルウェー

21.2.9 ポーランド

21.2.10 イタリア

21.2.11 スペイン

21.2.12 ロシア

21.2.13 トルコ

21.2.14 オランダ

21.2.15 スイス

21.2.16 ヨーロッパのその他の地域

21.3 アジア太平洋

21.3.1 日本

21.3.2 中国

21.3.3 韓国

21.3.4 インド

21.3.5 オーストラリア

21.3.6 シンガポール

21.3.7 タイ

21.3.8 マレーシア

21.3.9 インドネシア

21.3.10 フィリピン

21.3.11 ベトナム

21.3.12 アジア太平洋地域の残り

21.4 南アメリカ

21.4.1 ブラジル

21.4.2 アルゼンチン

21.4.3 ペルー

21.4.4 南米のその他の地域

21.5 中東およびアフリカ

21.5.1 南アフリカ

21.5.2 グローバル

21.5.3 アラブ首長国連邦

21.5.4 エジプト

21.5.5 クウェート

21.5.6 イスラエル

21.5.7 中東およびアフリカのその他の地域

21.6 主要国別の主な洞察

22 世界の白内障市場、企業概要

22.1 企業シェア分析:グローバル

22.2 企業シェア分析:北米

22.3 企業株式分析:ヨーロッパ

22.4 企業シェア分析:アジア太平洋地域

22.5 合併と買収

22.6 新製品の開発と承認

22.7 拡張

22.8 規制の変更

22.9 パートナーシップおよびその他の戦略的展開

23 世界の白内障市場、SWOT分析およびDBMR分析

24 世界の白内障市場、企業プロフィール

24.1 ジョンソン・エンド・ジョンソン株式会社

24.1.1 会社概要

24.1.2 収益分析

24.1.3 地理的存在

24.1.4 製品ポートフォリオ

24.1.5 最近の動向

24.2 ボシュロム株式会社

24.2.1 会社概要

24.2.2 収益分析

24.2.3 地理的存在

24.2.4 製品ポートフォリオ

24.2.5 最近の動向

24.3 オキュレンティスメディカル株式会社

24.3.1 会社概要

24.3.2 収益分析

24.3.3 地理的存在

24.3.4 製品ポートフォリオ

24.3.5 最近の動向

24.4 株式会社ニデック

24.4.1 会社概要

24.4.2 収益分析

24.4.3 地理的存在

24.4.4 製品ポートフォリオ

24.5 カールツァイスメディテックAG

24.5.1 会社概要

24.5.2 収益分析

24.5.3 地理的存在

24.5.4 製品ポートフォリオ

24.5.5 最近の開発

24.6 アボット

24.6.1 会社概要

24.6.2 収益分析

24.6.3 地理的存在

24.6.4 製品ポートフォリオ

24.6.5 最近の動向

24.7 エシロール

24.7.1 会社概要

24.7.2 収益分析

24.7.3 地理的存在

24.7.4 製品ポートフォリオ

24.7.5 最近の開発

24.8 アルコン社

24.8.1 会社概要

24.8.2 収益分析

24.8.3 地理的存在

24.8.4 製品ポートフォリオ

24.8.5 最近の開発

24.9 スターサージカル

24.9.1 会社概要

24.9.2 収益分析

24.9.3 地理的存在

24.9.4 製品ポートフォリオ

24.9.5 最近の開発

24.1 オムニレンズ株式会社

24.10.1 会社概要

24.10.2 収益分析

24.10.3 地理的存在

24.10.4 製品ポートフォリオ

24.10.5 最近の開発

24.11 HOYAメディカルシンガポール株式会社

24.11.1 会社概要

24.11.2 収益分析

24.11.3 地理的存在

24.11.4 製品ポートフォリオ

24.11.5 最近の動向

24.12 レンズアー

24.12.1 会社概要

24.12.2 収益分析

24.12.3 地理的存在

24.12.4 製品ポートフォリオ

24.12.5 最近の動向

24.13 アーレンラボ株式会社

24.13.1 会社概要

24.13.2 収益分析

24.13.3 地理的存在

24.13.4 製品ポートフォリオ

24.13.5 最近の動向

24.14 アコレンズ・クリニカルBV

24.14.1 会社概要

24.14.2 収益分析

24.14.3 地理的存在

24.14.4 製品ポートフォリオ

24.14.5 最近の動向

24.15 アルサンザ メディジンテクニック アンド ファーマ GMBH。

24.15.1 会社概要

24.15.2 収益分析

24.15.3 地理的存在

24.15.4 製品ポートフォリオ

24.15.5 最近の動向

24.16 1STQ ドイツ GMBH

24.16.1 会社概要

24.16.2 収益分析

24.16.3 地理的存在

24.16.4 製品ポートフォリオ

24.16.5 最近の動向

24.17 イギリス領ヴァージン諸島

24.17.1 会社概要

24.17.2 収益分析

24.17.3 地理的存在

24.17.4 製品ポートフォリオ

24.17.5 最近の動向

24.18 レイナーグループ

24.18.1 会社概要

24.18.2 収益分析

24.18.3 地理的存在

24.18.4 製品ポートフォリオ

24.18.5 最近の動向

24.19 ヒューマノプティクス・ホールディングAG

24.19.1 会社概要

24.19.2 収益分析

24.19.3 地理的存在

24.19.4 製品ポートフォリオ

24.19.5 最近の動向

24.2 トプコンヘルスケアソリューション

24.20.1 会社概要

24.20.2 収益分析

24.20.3 地理的存在

24.20.4 製品ポートフォリオ

24.20.5 最近の動向

24.21 精密レンズ

24.21.1 会社概要

24.21.2 収益分析

24.21.3 地理的存在

24.21.4 製品ポートフォリオ

24.21.5 最近の動向

24.22 オーロラブス

24.22.1 会社概要

24.22.2 収益分析

24.22.3 地理的存在

24.22.4 製品ポートフォリオ

24.22.5 最近の動向

24.23 ツァイマー眼科システム

24.23.1 会社概要

24.23.2 収益分析

24.23.3 地理的存在

24.23.4 製品ポートフォリオ

24.23.5 最近の動向

24.24 ハニタレンズ

24.24.1 会社概要

24.24.2 収益分析

24.24.3 地理的存在

24.24.4 製品ポートフォリオ

24.24.5 最近の動向

24.25 アイコンメディカル株式会社

24.25.1 会社概要

24.25.2 収益分析

24.25.3 地理的存在

24.25.4 製品ポートフォリオ

24.25.5 最近の動向

24.26 アポロ光学システム

24.26.1 会社概要

24.26.2 収益分析

24.26.3 地理的存在

24.26.4 製品ポートフォリオ

24.26.5 最近の動向

24.27 RXサイト

24.27.1 会社概要

24.27.2 収益分析

24.27.3 地理的存在

24.27.4 製品ポートフォリオ

24.27.5 最近の動向

24.28 ケアグループ

24.28.1 会社概要

24.28.2 収益分析

24.28.3 地理的存在

24.28.4 製品ポートフォリオ

24.28.5 最近の動向

24.29 ハーグ・ストリート・ホールディング

24.29.1 会社概要

24.29.2 収益分析

24.29.3 地理的存在

24.29.4 製品ポートフォリオ

24.29.5 最近の動向

24.3 ヴァリアント・ファーマシューティカルズ

24.30.1 会社概要

24.30.2 収益分析

24.30.3 地理的存在

24.30.4 製品ポートフォリオ

24.30.5 最近の動向

24.31 グラウコス株式会社

24.31.1 会社概要

24.31.2 収益分析

24.31.3 地理的存在

24.31.4 製品ポートフォリオ

24.31.5 最近の動向

24.32 エレックス

24.32.1 会社概要

24.32.2 収益分析

24.32.3 地理的存在

24.32.4 製品ポートフォリオ

24.32.5 最近の動向

24.33 ノバルティスAG

24.33.1 会社概要

24.33.2 収益分析

24.33.3 地理的存在

24.33.4 製品ポートフォリオ

24.33.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、企業リストはご要望に応じて変更または差し替えられる場合があります。

関連レポート25件

26 結論

27 アンケート

28 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。