グローバル臨床試験支援サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

25.68 Billion

USD

40.99 Billion

2025

2033

USD

25.68 Billion

USD

40.99 Billion

2025

2033

| 2026 –2033 | |

| USD 25.68 Billion | |

| USD 40.99 Billion | |

| % | |

|

グローバル臨床試験サポートサービス市場、フェーズ(フェーズI、フェーズII、フェーズIII、フェーズIV)、サービス(臨床試験サイト管理、患者の採用管理、データ管理、管理スタッフ、IRB、その他)、スタディデザイン(Interventional、拡大されたアクセスおよび観察)、インディケーション(Autoimmune/Inflammation、Oncology、Diabetes、Cardiovascular、その他)、スポンサー(Pharmac&その他)、医薬品、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医薬品、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、医療機器、 業界動向と予測 2033

治験サポートサービス市場概観

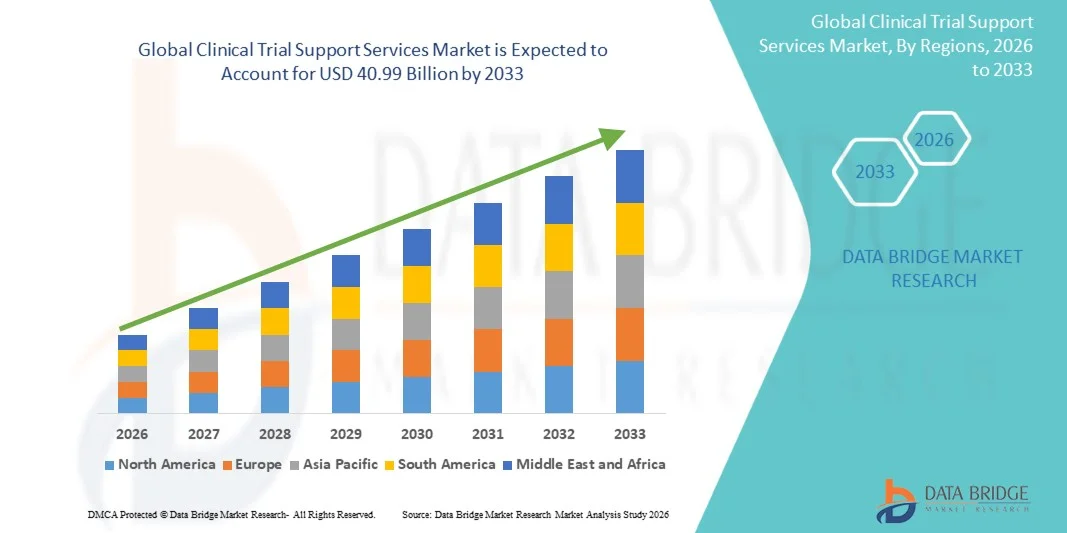

グローバル臨床試験支援サービス市場が評価されました2025年のUSD 25.68億そして、達するために写し出されます2033年までに40.99億米ドル, 成長2026年から2033年にかけて6.02%のCAGR. 市場は世界中で臨床試験の数の増加によって運転される安定した成長を経験します, 医薬品とバイオテクノロジー研究開発の投資を増加, 医薬品開発のすべてのフェーズにわたってアウトソーシングされた試験管理ソリューションのための成長の需要.

臨床研究の複雑性を高め、厳しい規制要件と分散型および仮想臨床試験の上昇の採用と組み合わせ、専門的サポートサービスプロバイダに依存する製薬会社、CRO、および研究機関を奨励しています。 患者の採用、サイト管理、物流、データ管理、バイオマーカーテスト、規制コンサルティングなどのサービスは、試験の効率化、運用コストの削減、医薬品承認のタイムラインの加速に不可欠です。 また、デジタルヘルス技術の進歩、AI主導の分析、遠隔患者モニタリングソリューションは、グローバルヘルスケア市場における臨床試験支援サービスの採用を強化しています。

主な市場動向と洞察

- 北アメリカは2025年に38.46%の最大の収益シェアを持つ世界的な臨床試験サポートサービス市場を支配しました、強力な医薬品研究開発活動、主要なCROの存在、および高度の臨床研究インフラストラクチャによって支えられました。

- フェーズIIIセグメントは、慢性疾患、腫瘍学療法、および生態学のための後期臨床試験の増加数によって駆動され、2025年に44.27%のシェアで市場を率いた。

- アジア・パシフィックは、2026年から2033年までのCAGRで最速成長を遂げる地域であり、バイオテクノロジー産業の拡大、試運転コストの低減、中国、インド、韓国での臨床研究活動の拡大による燃料供給が期待されています。

- フェーズIは、成長の最速フェーズタイプで、初期段階の創薬活動の要求に急激に適応し、精密医療および細胞および遺伝子治療への投資を成長させる8.5%のCAGRを登録することを計画しました。

- 臨床試験サイト管理部門は、2025年に36.82%の収益シェアを持つサービスタイプカテゴリを支配しました。グローバルマルチセンター研究の複雑性を高め、スポンサー、研究者、および規制当局間の効率的な調整の必要性が増加しました。

- 規制当局の承認のための管理された臨床テストを必要とする薬物開発プログラムの増加の数によって好まれる市場の63.48%のために考慮されるInterventional。

- 観察セグメントは、現実世界の証拠と市場安全評価研究のための需要の増加によって駆動され、8.1%のCAGRで最速成長研究設計カテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 25.68億

- 予想される市場価値 (2033): 米ドル 40.99 億

- 予測CAGR (2026–2033): 6.02%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープとグローバル治験サポートサービス市場区分

|

アトリビュート |

臨床試験サポートサービスキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・株式会社IQVIA. (米国) ・パレクセルインターナショナル株式会社(アメリカ) ・シナオスヘルス株式会社(アメリカ) ・ICONの液晶(アイルランド) ・メデパスホールディングス株式会社. (米国) ・チャールズ(米国) ・Labcorp(米国) ・PPD開発、LP(米国) ·ウーシーAppTec Co.、株式会社(中国) ・医薬品開発、LLC(米国) ・KCR S.A.(ポーランド) ・ClinChoice Inc.(米国) ・世界的な臨床試験ホールディングス株式会社(米国) ・医薬品用精密(米国) ・CTI治験・コンサルティングサービス(米国) ・ノボテックヘルスホールディングス(シンガポール) ・PSI CRO AG(スイス) ・Veristat, LLC(米国) ・ケイディヤ(米国) ・アルカンザ臨床研究(米国) |

|

マーケットチャンス |

・分散型およびハイブリッド臨床試験の拡大 · 生理学、細胞療法および遺伝子治療の開発パイプラインの上昇 ・新興国における臨床試験活動の拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

グローバル臨床試験支援サービス市場動向

トレンド:分散型およびハイブリッド臨床試験の活用

製薬企業や契約研究機関は、高度に分散型およびハイブリッド臨床試験モデルを採用し、患者の採用を改善し、保持率を高め、規制の遵守を損なうことなく運用時間を短縮します。 テレヘルスプラットフォームの統合、ウェアラブル監視装置、および電子患者報告された結果システムにより、地理的に多様な人口を横断してリアルタイムのデータ収集と遠隔患者の関与が可能になります。 研究開発機関やスポンサーは、標準化された技術主導のワークフローで、デジタルトライアルサポートサービスを利用して、学習のアクセシビリティを改善しています。AIを活用した分析プラットフォームは、従来のサイトベースの臨床操作を密接に再現する効率的な環境を実現します。

グローバル臨床試験支援サービス市場ダイナミクス

主要市場ドライバー:製薬会社による治験業務のアウトソーシングの強化

医薬品開発および規制遵守の要件の複雑性は、世界的なマルチセンター研究を横断して患者の採用、現場の調整、物流、およびリアルタイムの試験監視を管理できる専門臨床試験サポートサービスに対する大きな需要が生まれました。 製薬企業、バイオテクノロジー企業、契約研究機関は、開発戦略のコアコンポーネントとして、アウトソーシングされたサポートプロバイダーを展開し、運用上の負担を軽減し、試験のタイムラインを加速し、全体的な研究効率を改善しています。

主要な拘束/チャレンジ:高い操作性複雑性と規制遵守要件

世界的な臨床試験サポートサービス市場における重要な拘束は、進化する規制枠組みに基づく多国籍臨床研究の管理に関連した運用の複雑性です。 現代の臨床試験は、電子データキャプチャシステム、リモート患者監視技術、およびグローバル物流ネットワークを統合し、コンプライアンス管理、サイバーセキュリティインフラ、および専門的な労働力トレーニングに大きな投資を要求しています。 サービス提供の総コストは、規制文書、患者データ保護対策、および継続的なシステム検証に拡張され、より小規模なサービスプロバイダや地域の研究機関にとって市場参加が困難になります。

たとえば、米国食品医薬品局による分散型臨床試験規則の2024年3月は、遠隔監視とデジタル患者の関与技術の広範な採用を奨励し、同時に複数の管轄区域で動作する臨床試験サポートプロバイダのコンプライアンス義務を増加させました。

主な市場機会:AI主導の臨床試験最適化プラットフォームの拡張

臨床試験サポートサービスにおける人工知能の統合は、重要な市場機会を提示します。 AI対応プラットフォームは、患者様の採用戦略を最適化し、プロトコル設計の効率性を改善し、試験リスク管理と患者様の保持のための予測分析を提供できます。 クラウドベースの試験管理システムとリモートモニタリング技術の開発により、先進的な臨床サポート機能へのアクセスをさらに拡大し、アジア太平洋、ラテンアメリカ、中東の新興製薬市場における成長機会の拡大を図っています。

グローバル臨床試験支援サービス市場規模

臨床試験サポートサービスは、フェーズ、サービス、スタディデザイン、表示、スポンサーに基づいてセグメント化されます。

- フェーズ別

フェーズでは、国際臨床試験サポートサービス市場は、フェーズI、フェーズII、フェーズIII、フェーズIVに区分されます。 フェーズIIIセグメントは、2025年に44.27%のシェアで市場を支配し、慢性疾患、腫瘍学療法、および生物学的製剤の延期臨床試験の増加数を増加させました。 これらの試験は、複数の地理学を横断して、患者の採用、サイト管理、データ処理、および規制支援サービスに対する大きな需要を生み出しています。 医薬品およびバイオ医薬品会社は、製品承認および商品化の重要な役割によるフェーズIII研究に大きく投資します。 多国籍トライアル業務の複雑性は、専門サービスプロバイダへのアウトソーシングをさらに推進しています。 規制のスクラッチ性を高め、リアルタイム監視ソリューションの必要性もセグメントの成長を強化しています。 パーソナライズド医薬品や高度治療薬の開発を増加させ、このセグメントの優位性をグローバルにサポートし続けています。

フェーズIセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、初期段階の創薬活動を増加させ、精密医薬品および細胞および遺伝子治療への投資を成長させることにより推進されています。 これらの研究は、専門臨床薬理学サポート、バイオマーカー分析、および集中的な患者モニタリングサービスを必要とします。 バイオテクノロジーのスタートアップと新興製薬企業は、イノベーションパイプラインを加速するために、初めての人間研究を著しく拡大しています。 適応型試験設計の採用とAIベースの分析の活用は、試験の効率性を高め、開発のタイムラインを削減します。 CROと研究機関とのパートナーシップを拡大し、セグメントの拡大を支援しています。 急速な安全評価および線量の最適化のための増加の要求はまた強い市場成長に貢献します。 セグメントは、分散型臨床試験技術とデジタルヘルス統合の継続的な進歩から恩恵を受けています。

- サービス

サービスに基づき、グローバル臨床試験支援サービス市場は、治験現場管理、患者様の採用管理、データ管理、管理スタッフ、IRB等に分けられます。 臨床試験サイト管理部門は、2025年に36.82%のシェアで市場を支配し、グローバルマルチセンター研究の複雑性を高め、スポンサー、研究者、規制当局間の効率的な調整の必要性が増えています。 サイト管理サービスは、プロトコルの遵守、患者の安全、文書の正確さ、および適時試験の実行を保証するのに役立ちます。 製薬企業は、専門プロバイダーに対する業務上の責任を高度化し、管理上の負担を軽減し、調査のタイムラインを改善します。 腫瘍学およびまれな病気の試験の増加量は、経験豊富なサイト管理の専門家の需要が高まっています。 デジタル監視プラットフォームとクラウドベースの協調ツールの統合も、運用効率を高めています。 規制遵守と品質保証に重点を置き、このセグメントの市場リーダーシップを強化し続けています。

患者様採用管理部門は、2026年から2033年までのCAGRで最速成長を目撃する見込みで、複雑な臨床研究の対象となる参加者の登録と保持に関する課題を増加させています。 採用プロバイダは、AI対応のスクリーニングツール、デジタルアウトリーチ戦略、ソーシャルメディアエンゲージメントプラットフォームを採用し、登録効率を改善しています。 臨床研究における多様性要件の拡大は、標的患者識別プログラムの使用を奨励しています。 分散型およびハイブリッド型トライアルモデルは、リモート採用およびエンゲージメントソリューションの需要も増加しています。 製薬会社は、試験コストを削減し、製品の承認を加速するために、より早く入学時間を優先しています。 電子健康記録と予測分析の活用拡大は、参加者のマッチング能力の向上です。 限られた患者集団のためのスポンサー間のライジング競争は、高度な採用サービスの採用を加速しています。

- スタディデザイン

研究設計に基づいて、グローバル臨床試験支援サービス市場は、相互に分割され、アクセスを拡大し、観察研究に分けられます。 インターベンショナルセグメントは、規制当局の承認のために制御された臨床検査を必要とする医薬品開発プログラムの増加数に2025の63.48%のシェアで市場を支配しました。 これらの研究は、サイトの調整、監視、データ管理、規制文書を含む積極的な治療介入および要求の広範なサポートサービスを含みます。 医薬品およびバイオテクノロジー企業は、腫瘍学、心血管疾患および神経疾患に対する介入試験を引き続き拡大します。 適応型試験方法と精密医療アプローチの採用も、運用の複雑性を高めています。 革新的なバイオロジカルおよびワクチン開発プログラムへの高い投資によるセグメントメリット 安全と有効性の検証に重点を置いた規制をさらに高めることにより、包括的なサポートサービスに対する介入研究の要求を強化します。

観測セグメントは、2026年から2033年までのCAGRで最速の割合で成長し、現実世界の証拠や市場安全評価研究の需要が高まっています。 ヘルスケア組織や製薬企業は、長期治療結果や患者行動パターンを評価するために、観察研究を利用しています。 これらの研究では、大規模なデータ収集、分析サポート、および患者のエンゲージメントソリューションが必要です。 ウェアラブルデバイスとデジタルヘルスプラットフォームの活用が大幅に向上し、リアルタイムのデータキャプチャ機能が大幅に向上します。 規制機関は、臨床意思決定と製品のライフサイクル管理に現実世界の証拠の統合を奨励しています。 慢性疾患管理と人口健康調査に重点を置き、さらなるセグメント成長を加速しています。 セグメントは、ビッグデータ分析とクラウドベースの研究インフラの進歩から恩恵を受けています。

- インディケーション

適応に基づいて、グローバル臨床試験支援サービス市場は、自己免疫/炎症、腫瘍学、糖尿病、心血管などに分かれています。 腫瘍学セグメントは、がんのグローバル負荷の増加と免疫療法の急速な拡大、標的療法、および精密腫瘍学研究の急激な増加による2025年に39.94%の収益シェアで市場を支配しました。 Oncologyの試験は非常に複雑で、広範な患者の採用、バイオマーカーのテスト、規制の調整、データ管理のサポートが必要です。 製薬企業は、引き続き深刻ステージの腫瘍学パイプラインに投資し、専門試験サービスの需要が増えています。 コンパニオン診断とゲノムプロファイリングの活用も、運用の複雑性にも貢献しています。 革新的ながん治療開発のための強力な資金援助によるセグメントメリット 研究開発機関とCROの連携を強化し、腫瘍学を中心とした試験における市場優位性のさらなる支援を行っています。

Autoimmune/Inflammation セグメントは、慢性炎症障害の蔓延とバイオロジック開発パイプラインの拡大により、2026年から2033年までの CAGR で最速の成長を登録することが期待されています。 自己免疫疾患の臨床試験では、長期モニタリング、患者保持戦略、および高度なバイオマーカー分析サポートが必要です。 製薬会社は、関節リウマチ、乾癬、および炎症性腸疾患などの条件のための標的療法に焦点を当てています。 パーソナライズされた医療アプローチの採用拡大は、専門的なサポートサービスの需要も増加しています。 免疫学研究および次世代の生態学療法の上昇の投資は臨床活動を加速しています。 デジタル監視技術と分散型試験モデルは、患者のエンゲージメントと学習効率を改善しています。 また、早期診断や高度治療のアクセシビリティに関する意識の向上にも貢献しています。

- スポンサー

スポンサーに基づき、グローバル臨床試験支援サービス市場は医薬品・バイオ医薬品会社、医療機器会社、その他に分けられます。 製薬&バイオ医薬品事業部門は、創薬、バイオ医薬品開発、ワクチン研究プログラムのグローバル投資の増加に向け、2025年に68.52%のシェアで市場を支配しました。 これらの会社は複数の治療分野を渡る臨床試験の大きい容積を行ない、操作的、調整的および忍耐強い管理サポート サービスのための重要な要求を作成します。 製品の承認を加速し、開発コストを削減する圧力を上昇させることは、クロスおよび専門サービスプロバイダへの広範なアウトソーシングを奨励しています。 分散型トライアルモデルとAI主導の分析の採用が増加し、運用効率も向上しています。 革新的な処理パイプラインの強力な研究開発の資金調達と継続的な拡大によるセグメントメリット。 希少疾患や精密医療に重点を置き、治験支援サービスの長期的要求を強化しています。

医療機器事業部門は、2026年から2033年までのCAGRで最速成長を目撃し、接続機器の開発、ウェアラブルヘルス技術、および最小限の侵襲的治療ソリューションの増大によって推進されています。 高度な医療機器の臨床評価要件は、規制コンサルティング、患者モニタリング、データ管理サービスの需要の増加、厳しいです。 デバイスメーカーは、グローバル化戦略の迅速化を支援するため、多国籍な研究を行っています。 AI対応の診断ツールとデジタル治療の統合を促進し、臨床研究活動も拡大しています。 遠隔監視および実世界の性能の検証のための成長の要求は更に支持の区分の成長です。 規制当局は、医療機器の市場監視と安全監視に重点を置いています。 デジタルヘルスケア技術の継続的な革新は、専門的な臨床サポート能力の必要性を加速しています。

グローバル臨床試験支援サービス市場地域分析

北アメリカは2025年に38.46%の最大の収益シェアを持つ世界的な臨床試験サポートサービス市場を支配しました、強力な医薬品研究開発活動、主要なCROの存在、および高度の臨床研究インフラストラクチャによって支えられました。 地域はまた、高臨床試験のボリューム、有利な規制枠組み、医薬品開発プログラム全体で分散型およびAI対応臨床試験技術の採用の増加から恩恵を受ける。 腫瘍学、生態学、および精密医学の研究への投資の拡大は、患者の採用、データ管理、およびサイト監視の適用を含む専門的サポートサービスの需要を運転し続けます。 医薬品の承認を加速し、試験効率を向上させることに重点を置き、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国臨床試験支援サービス市場情報

米国臨床試験支援サービス市場は、医薬品R&Dへの投資の増加、臨床試験活動の増加、分散型臨床試験技術の採用拡大による強力な成長を目撃しています。 国の成熟したバイオテクノロジーエコシステム、AIを活用した分析、遠隔患者モニタリング、デジタルトライアル管理プラットフォームの利用拡大に伴い、医薬品、バイオテクノロジー、医療機器の研究開発用途における需要の高まりを推進しています。 また、医薬品の承認を加速し、患者様の採用効率を向上させることに重点を置き、スポンサーや研究機関の専門臨床試験支援サービスの採用を加速しています。

ヨーロッパ臨床試験支援サービス市場情報

欧州臨床試験支援サービスは、強力な規制枠組み、高度な医療研究インフラ、アウトソーシングされた臨床試験ソリューションの高需要によって駆動され、世界的な収益に大きな貢献を続けています。 腫瘍学、希少疾患、生態学研究プログラムにおける専門的なサポートサービスの普及は、地域全体の市場拡大をサポートしています。 分散型試験技術の投資を増加させ、厳格なコンプライアンス要件と高度に熟練した臨床研究の労働力と相まって、欧州における臨床試験支援サービスの採用を継続します。

U.K. 治験支援サービス市場情報

U.K. 臨床試験サポートサービスは、分散型臨床試験モデルの採用を増加させ、医薬品のイノベーションを増加させ、ライフサイエンス研究への投資を拡大することにより、安定した成長を経験しています。 費用対効果の高い患者の採用、規制コンサルティング、臨床データ管理サービスの需要拡大は、市場成長に貢献しています。 さらに、AI主導の分析、テレヘルス技術、およびデジタル患者のエンゲージメントプラットフォームの統合は、臨床試験の効率化と運用のパフォーマンスを改善し、米国を臨床研究サービス業界の主要なイノベーションハブとして位置付けています。

ドイツ臨床試験支援サービス市場情報

ドイツ臨床試験支援サービス市場は、国の強力な医薬品製造拠点、高度な臨床研究能力、次世代のデジタル試験技術の採用増加により着実に拡大しています。 製薬会社、バイオテクノロジー会社、研究機関は、患者管理、規制遵守、マルチセンター試験の協調活動のためのアウトソーシングされたサポートサービスを利用しています。 AIを用いた試験分析、遠隔監視システム、電子データキャプチャ技術の継続的な進歩、医療イノベーションと研究品質に重点を置き、ドイツにおける市場成長を推進しています。

アジア・パシフィック・クリニカル・トライアル・サポート・マーケット・インサイト

アジア・パシフィックの治験支援サービス市場は、中国、インド、日本などの国々で医薬品製造の拡大、ヘルスケア投資の拡大、臨床研究活動の拡大による急成長を目撃する見込みです。 効率的な試験管理に関する意識を高め、分散型試験技術の採用を高め、スケーラブルで費用対効果の高いサポートソリューションに対する需要の増加は、地域市場拡大をサポートしています。 また、グローバルCROの普及とバイオテクノロジー研究開発への投資増加は、商用および学術研究分野における臨床試験支援サービスの採用を加速しています。

ジャパン・クリニカル・トライアル・サポート・サービス・マーケット・インサイト

日本臨床試験支援サービス市場は、医薬品のイノベーション、先端医療技術、精密医療研究への取り組みへの投資拡大による一貫した成長を目撃しています。 製薬会社、バイオテクノロジー企業、研究機関は、臨床データ管理、患者の採用、規制遵守活動の専門的サポートサービスを採用しています。 また、AI対応の試行管理システムと、医療の効率化と医薬品開発のタイムラインアップに重点を置いた国がさらなる市場成長に貢献しています。

中国臨床試験サポートサービス市場情報

中国臨床試験支援サービス市場は急速に成長しています, 医薬品の生産を拡大することによって推進されています, バイオテクノロジーのイノベーションのための政府支援を高めます, そして、複数の治療分野にわたって臨床試験活動を上昇. 医薬品、バイオテクノロジー、ヘルスケア分野のAI対応分析および分散型臨床試験プラットフォームの採用拡大が、市場需要を大幅に向上させます。 また、医薬品の発見に投資を増加させ、規制の近代化に重点を置き、デジタルヘルスケア技術の急速な進歩は、世界的な臨床試験支援サービスのための急成長市場の一つとして中国を位置付けています。

グローバル臨床試験支援サービス市場シェア

臨床試験サポートサービス業界は、主に、以下のような広範な企業によって導かれています。

- 株式会社IQVIA(米国)

- パレクセルインターナショナル株式会社(米国)

- シナオスヘルス株式会社(米国)

- ICON plc(アイルランド)

- メデパスホールディングス株式会社(米国)

- チャールズ(米国)

- Labcorp(アメリカ)

- PPD開発、LP(米国)

- ウーシーAppTec Co.、株式会社(中国)

- 医薬品開発, LLC(米国)

- KCR S.A.(ポーランド)

- ClinChoice Inc.(米国)

- 世界的な臨床試験ホールディングス株式会社(米国)

- 医薬品用精密(米国)

- CTI治験・コンサルティングサービス株式会社(米国)

- ノボテックヘルスホールディングス株式会社(シンガポール)

- PSI CRO AG(スイス)

- Veristat, LLC(米国)

- ケイディヤ(アメリカ)

- アルカンザ臨床研究(米国)

グローバル臨床試験支援サービス市場の最新動向

- IQVIAは、2025年1月、NVIDIA AI ファウンドリー機能をヘルスケアおよびライフサイエンスワークフローに統合し、臨床開発を加速し、治験の効率性を改善し、AI主導の患者および研究支援ソリューションを強化することを決定しました。 パートナーシップは、より高速で効率的な医薬品開発のために、ジェネレーションAIと高度な分析の統合を臨床試験サポートサービスに強調しています

- 2024年10月、英国認知症研究所と健康データ研究英国は、認知症試験加速器が臨床研究に何千もの認知症患者をリクルートする取り組みを開始しました。 このプログラムは、患者の採用基盤を強化し、試験の登録を加速し、英国臨床研究エコシステム全体で革新的な神経治療へのアクセスを改善するために設計されています。

- 2023年10月、イノベーティブ・トライアルは、Navigatorサービス、患者中心の臨床試験の採用および保持プラットフォームの立ち上げを発表しました。これにより、スポンサーや研究拠点を紹介から研究完了までサポートします。 サービスは、多言語の患者サポート、デジタル事前スクリーニング、エンゲージメント管理を統合し、登録率を改善し、参加者のドロップアウトを減らし、臨床試験のタイムラインを加速します。

- 2023年9月 延長 ライフは、医療提供者および契約研究機関のためのがん臨床試験マッチングと採用を改善するために開発された会話AI SaaSプラットフォームであるTaraを立ち上げました。 AI対応ソリューションは、資格のある患者をより効率的に特定し、採用ワークフローを最適化し、Oncology臨床試験に関連する運用コストを削減するのに役立ちます。

- 2023年1月、Curebaseは、デジタル治療薬臨床試験用の統合ソフトウェアおよび試験実行パッケージの発売を発表しました。 プラットフォームは、分散型臨床試験技術、仮想サイトモデル、忍耐強い採用ツール、リモート監視機能を組み合わせたもので、スポンサーが研究の登録を加速し、地理的に多様な患者集団の試験アクセシビリティを向上させることができます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。