グローバル臨床ワークフロー最適化プラットフォーム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.74 Billion

USD

6.23 Billion

2025

2033

USD

1.74 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 6.23 Billion | |

| % | |

|

グローバル臨床ワークフローの最適化プラットフォーム市場、コンポーネント(ソフトウェア、サービス、および統合プラットフォーム)、ソリューションタイプ(ワークフローの自動化、ケアコーディネート、臨床的意思決定支援システム、患者フロー管理、データ統合ソリューション、分析および報告ツール、およびコミュニケーションシステム)、アプリケーション(患者管理、臨床文書、介護調整、薬学管理、スタッフ&リソーススケジューリング、および病院運営管理)、エンドユーザー(Hosals、AmbulatorySurgical Center、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設、介護施設等) 業界動向と予測 2033

臨床ワークフロー最適化プラットフォーム市場プロフィール

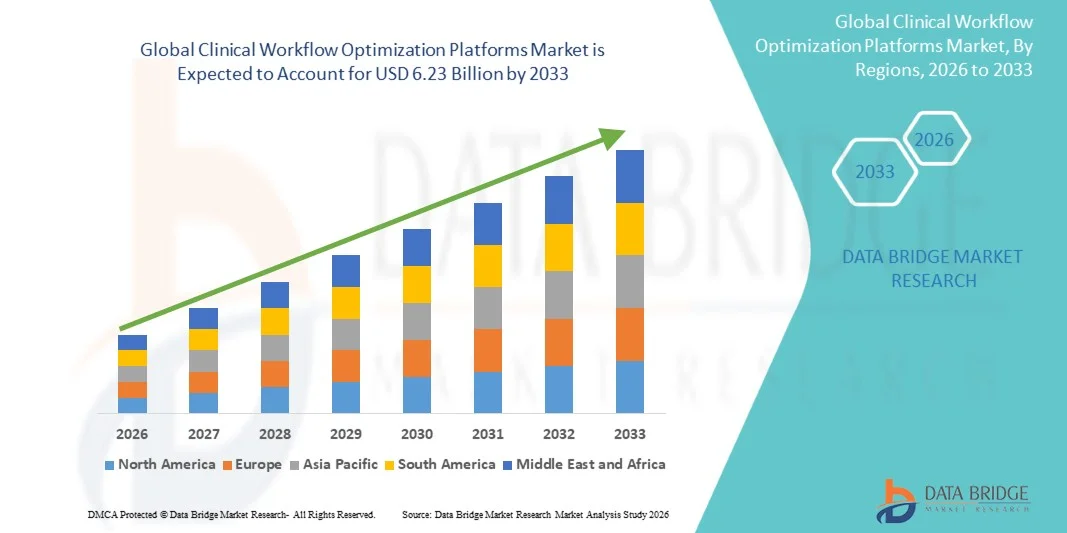

臨床ワークフロー最適化プラットフォーム市場は、2025年のUSD 1.74億そして、達するために写し出されます2033年までのUSD 6.23億, 成長2026年~2033年 17.30%. 市場はデジタルヘルスケアシステムの採用の増加によって運転される安定した成長を目撃しています、有効な病院の操作のための増加された要求および成長する必要性は臨床間違いを減らし、忍耐強い結果を改善します。

慢性疾患の負担が増加し、医療施設の患者流入が増加し、手術効率を改善するために病院の増大圧力は、高度なワークフロー最適化ソリューションを採用するために、ヘルスケアプロバイダを説得しています。 AI対応のプラットフォーム、クラウドベースの臨床ワークフローシステム、および相互運用可能なヘルスケアITソリューションは、従来のマニュアルとフラグメントされた病院プロセスを交換し、リアルタイムのデータ統合、ケアの調整を改善し、臨床環境全体の意思決定を強化しています。

主な市場動向と洞察

- 北米は、臨床ワークフロー最適化プラットフォーム市場を2025年に最大38.6%の収益シェアを占め、先進医療ITインフラとEHR統合ワークフローシステムの強力な採用によりサポートしました。

- ソフトウェアセグメントは、2025年に46.8%のシェアを持ち、ワークフロー自動化ツール、EHR統合システム、および病院全体の臨床意思決定支援アプリケーションを幅広く採用し、市場をリードしました。

- アジア・パシフィックは、2026年から2033年までに9.1%のCAGRで急速に成長する地域になることを期待しています。急激な病院のデジタル化、ヘルスケアの支出の増加、インド、中国、日本などの国におけるAIベースの臨床システムの導入が進んでいます。

- 統合プラットフォームは、成長が著しいコンポーネントタイプで、10.6%のCAGRを登録し、エンドツーエンドのヘルスケアワークフローエコシステムに対する要求事項を反映しています。

- ワークフロー自動化セグメントは、2025年に32.4%の収益シェアを持つソリューションタイプカテゴリを支配し、管理上の負担を軽減し、病院の運用効率を改善するための強力な要求を主導しました。

- 患者管理は、効率的な患者の入学、排出、移転プロセスの上昇の必要性によって好まれる市場の28.7%のために考慮しました。

- ケアコーディネートのセグメントは、統合型、多分野にわたるケアデリバリーモデルの需要の増加によって駆動される10.8%のCAGRと最速成長アプリケーションカテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 1.74億

- 予想される市場価値 (2033):USD 6.23億

- 予測CAGR (2026~2033):17.30%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと臨床ワークフロー最適化プラットフォーム市場セグメント

|

アトリビュート |

臨床ワークフローの最適化のプラットホームのキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・エピックシステム株式会社(アメリカ) ・オラクル株式会社(アメリカ) ・メディテック(アメリカ) ・Veradigm株式会社. (米国) ・アテナヘルス株式会社. (米国) ・次ゲンヘルスケア株式会社(米国) ・eClinicalWorks(米国) ・マクケソン株式会社(米国) ・GE HealthCare(米国) ・Cisco Systems, Inc.(米国) ・ストライカー(米国) ・バクスター(米国) ・Wolters Kluwer N.V. (オランダ) ・Koninklijke Philips N.V. (オランダ) ・アコムホールディングAG(スイス) ・Sectra AB(スウェーデン) ・ CompuGroup 医療SE&Co. KGaA(ドイツ) ・Siemens Healthineers AG(ドイツ) ・デダルスS.p.A.(イタリア) ・Alcidion Group Limited(オーストラリア) |

|

マーケットチャンス |

・病院ワークフロープラットフォームによるAI主導の臨床意思決定支援の統合を拡充 ・クラウドベースのEHR相互運用性ソリューションの急速な拡大 ・バリューベースケアモデルの需要増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

臨床ワークフロー最適化プラットフォーム市場動向

トレンド:AI主導病院ワークフローの自動化の拡大

ヘルスケアプロバイダーは、AI対応ワークフロー最適化プラットフォームを採用し、患者の流れを合理化し、臨床文書を自動化し、病院ネットワーク全体の管理負担を軽減します。 予測分析とリアルタイムのデータ処理の統合により、臨床の意思決定の迅速化、リソース配分の改善、および部門横断のケアコーディネートの強化が可能になります。 病院や健康システムも、EHRシステムに接続された相互運用可能なプラットフォームを活用し、マルチサイトヘルスケア組織の運用効率と患者体験を向上させる統一されたデジタルワークフローを作成します。 たとえば、大規模な病院ネットワークは、AI ベースのコマンド センターをデプロイし、ベッドの占有率、緊急時の入学、手術スケジュールをリアルタイムで管理します。

臨床ワークフロー最適化プラットフォーム市場ダイナミクス

主要な市場運転者:ヘルスケアのデジタル化および効率のための上昇の要求

医療システムへの圧力が増加し、作業効率を改善し、医療のエラーを削減し、成長する患者の体積を管理することで、臨床ワークフローの最適化プラットフォームをグローバルに強力に採用しています。 政府や医療機関は、EHRインテグレーション、病院の自動化、AI対応の意思決定支援システムなど、デジタル変革の取り組みに大きく投資しています。 これらのソリューションは、治療の遅延を削減し、スタッフの活用を最適化し、複雑な医療環境におけるケアデリバリーの全体的な品質を向上させることができます。 たとえば、病院は統合ワークフロープラットフォームを導入し、緊急部のトライアジ、診断イメージング、治療計画を同期させ、より高速な臨床応答時間を実現します。

主要な拘束/チャレンジ:データセキュリティとシステム統合の複雑性

臨床ワークフロー最適化プラットフォーム市場における主要な制約は、既存の病院ITインフラと新しいシステムを統合する複雑性であり、厳格な医療データプライバシー規制に準拠しています。 多くのヘルスケア組織は、レガシーシステム、EHRプラットフォーム、および現代のクラウドベースのソリューション間のシームレスな相互運用性を実現し、最適化されたワークフローと運用効率を実現します。 また、患者様のデータセキュリティやサイバーセキュリティリスクに対する懸念は、特に資源循環型医療施設における本格的なデジタル採用のペースを制限します。 たとえば、マルチベンダーのデジタルシステムを実装する病院では、互換性のないデータ基準と統合ボトルネックによるワークフロー同期の遅延が発生することが多いです。

主な市場機会:クラウドベースの相互運用可能なヘルスケアエコシステムの拡張

クラウドベースのヘルスケアITインフラストラクチャへの成長率は、臨床ワークフロー最適化プラットフォームの重要な機会を提示し、ヘルスケアプロバイダー間でスケーラブルで費用効果の高い、リアルタイムのデータ共有を可能にします。 これらのプラットフォームは、臨床、管理、財務データのシームレスな統合を可能にし、病院、診療所、リモートケアの設定を横断して、調整されたケア配信をサポートしています。 付加価値ケアモデルの採用が高まるにつれて、患者の成果と償還構造と臨床性能を結びつけるコネクテッドワークフローシステムの使用をさらに促進します。 たとえば、ヘルスケアネットワークは、プライマリケアプロバイダ、研究所、専門クリニックを統一したデジタルケアエコシステムに接続するクラウドネイティブプラットフォームを実装しています。

臨床ワークフロー最適化プラットフォーム市場スコープ

臨床ワークフロー最適化プラットフォーム市場は、コンポーネント、ソリューションタイプ、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- コンポーネント別

コンポーネントに基づいて、臨床ワークフロー最適化プラットフォーム市場はソフトウェア、サービス、および統合プラットフォームに分割されます。 ソフトウェアセグメントは、2025年に46.8%のシェアで市場を支配しました。ワークフロー自動化ツール、EHR統合システム、および病院全体での臨床意思決定支援アプリケーションの広範な採用によって駆動されます。 これらのソフトウェアソリューションは、臨床部門間のリアルタイムの患者追跡、タスクの自動化、および改善された調整を可能にします。 AI対応の分析と予測医療のインサイトに対する需要の増加は、ソフトウェアの採用を強化しています。 病院は複数の部門を渡るより速い配置および拡張性によるソフトウェア ソリューションを好む。 HL7やFHIRなどの相互運用性規格の継続的なアップグレードは、システム統合を強化しています。 クラウドベースのソフトウェアのイノベーションに焦点を当てた強力なベンダーは、このセグメントの優位性を強化しています。

統合プラットフォームのセグメントは、エンドツーエンドのヘルスケアワークフローエコシステムに対する需要の増加により、2026年から2033年までの10.6%のCAGRで最速の成長を目撃する見込みです。 これらのプラットフォームは、臨床、管理、運用ワークフローを統一したシステムに統合し、効率性を高め、断片化を削減します。 バリューベースのケアモデルの採用拡大は、統合医療配信システムの需要を加速しています。 また、AI主導の病院コマンドセンターの利用拡大に伴い、このセグメントの拡大も図っています。 ヘルスケアプロバイダは、ITの複雑性を低減し、データの一貫性を改善するために、統合プラットフォームに移行しています。 多病院ネットワークやデジタルヘルスエコシステムの拡大がさらなる成長をサポートします。

- ソリューションタイプ別

ソリューションの種類に基づいて、市場はワークフローの自動化、ケアコーディネート、臨床意思決定支援システム、患者フロー管理、データ統合ソリューション、分析&レポートツール、通信システムにセグメント化されます。 ワークフロー自動化セグメントは、2025年に32.4%のシェアで市場を支配し、行政の負担を軽減し、病院の運用効率を改善するための強い需要を支持しました。 これらのソリューションは、スケジューリング、ドキュメンテーション、患者追跡などの繰り返しの臨床タスクを自動化します。 患者の体積を増加させ、スタッフの不足がさらなる導入を推進しています。 病院はオートメーションを使用して処置のワークフローの遅れを減らし、生産性を高めます。 EHRシステムとの統合により、データの正確性とワークフローの継続性が向上します。 AIを活用した自動化の継続的な進歩は、セグメントのリーダーシップを強化しています。

臨床意思決定支援システム(CDSS)セグメントは、2026年から2033年までのCAGRで最速成長すると予想され、AI搭載診断および予測分析ツールの採用が増加しています。 CDSSプラットフォームは、臨床医が患者データをリアルタイムに分析することにより、より迅速でより正確な治療の決定を支援します。 精密薬と早期病態の検出に重点を置き、需要が高まっています。 病院システムに機械学習アルゴリズムの統合を増加させ、診断効率を改善します。 ヘルスケアプロバイダは、医療のエラーを減らし、患者の成果を改善するためにCDSSを採用しています。 AI対応医療インフラの拡充が、さらなる成長を加速しています。

- 用途別

用途に応じて、市場は患者管理、臨床文書、ケアコーディネート、医薬品管理、スタッフ&リソーススケジューリング、病院の運用管理に分けられます。 患者管理部門は、2025年に28.7%のシェアを持つ市場を支配しました。これにより、効率的な患者の入学、排出、移転プロセスの必要性が高まります。 病院は、デジタルプラットフォームを使用して、患者の旅をリアルタイムで追跡しています。 患者の流入と慢性疾患の負担が増加し、さらなる需要が高まります。 EHRシステムとの統合により、部門間でシームレスな患者データアクセスが可能になります。 運用効率の向上と待ち時間の短縮は、採用を主導する重要な利点です。 継続的な病院のデジタル化への取り組みは、セグメントの優位性を強化しています。

ケアコーディネートセグメントは、2026年から2033年にかけてのCAGRで最速の成長率を記録し、統合型、マルチディストリビューターデリバリーモデルの需要が増えることが期待されます。 これらのプラットフォームは、医師、看護師、専門家がより良い治療計画のためのコラボレーションを可能にします。 慢性疾患の有病率上昇は、継続的なケア調整の必要性が増加しています。 病院は、これらのソリューションを採用し、寛容率を削減し、結果を改善します。 テレヘルスとリモートモニタリングの拡張は、さらなる成長をサポートします。 バリューベースのヘルスケアデリバリーに重点を置き、グローバルに採用を加速

- エンドユーザーによる

エンドユーザーに基づいて、市場は、病院、血管外科センター、専門クリニック、診断研究所、長期ケア施設、および家庭医療提供者に分けられます。 病院のセグメントは、高患者の容積、複雑なワークフロー、デジタル変革のための強力な投資能力のために、2025年に54.7%のシェアで市場を支配しました。 病院は、作業効率と患者の安全を向上させるためのワークフロー最適化プラットフォームの第一次採用者です。 AI対応病院のコマンドセンターの採用を増加させ、さらなる需要を増強します。 部門全体でEHRと臨床システムの統合は、大規模な展開をサポートしています。 ヘルスケアのデジタル化への取り組みは、病院の優位性を強化しています。 治療遅延の軽減とケア品質の向上に継続的に焦点を合わせ、さらなる導入を進めています。

ホームヘルスケアプロバイダーのセグメントは、2026年から2033年までのCAGRで最速成長すると予想され、遠隔患者の監視と分散ケアデリバリーの需要が高まっています。 老化人口の増加と慢性疾患の予防接種は、ホームベースのケアの採用を加速しています。 ワークフロープラットフォームは、介護者、臨床医、患者様とリアルタイムで協調が可能となります。 テレヘルスサービスの拡張は、このセグメントにおけるさらなる成長をサポートしています。 ヘルスケアシステムは費用効果が大きい、ホーム ベースの処置モデルに向かってシフトしています。 モバイルヘルスとIoTデバイスの統合は、ワークフロー最適化ソリューションの採用を強化しています。

臨床ワークフローの最適化プラットフォーム市場地域分析

北米は、臨床ワークフロー最適化プラットフォーム市場を2025年に最大38.6%の収益シェアを占め、先進医療ITインフラとEHR統合ワークフローシステムの強力な採用によりサポートしました。 主要な医療技術プロバイダーの存在、AI対応の臨床ワークフローソリューションの広範な実装、および成熟した病院情報システムによる地域の利点。 運用効率を改善し、ヘルスケアコストを削減し、患者の成果を高めるための圧力を増加させ、病院や統合ケアネットワーク全体での採用を推進しています。 クラウドベースのプラットフォーム、相互運用性基準、データ主導の意思決定ツールを活用し、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国臨床ワークフロー最適化プラットフォーム市場インサイト

米国臨床ワークフローの最適化プラットフォーム市場は、ヘルスケアのデジタル化、広範なEHR導入への投資の増加、AI主導の病院効率ソリューションの需要の増加による強力な成長を目撃しています。 先進医療ITエコシステムは、先進医療技術企業の存在と、病院やアンブレータセンター、統合デリバリーネットワークを通じた採用を推進しています。 また、臨床エラーの軽減、患者フロー管理の改善、運用コストの最適化に重点を置いています。 クラウドベースのシステム、予測分析、および相互運用可能なヘルスケアソリューションの活用を拡大し、米国の位置をグローバルに強化します。

欧州臨床ワークフロー最適化プラットフォーム市場インサイト

欧州臨床ワークフロー最適化プラットフォーム市場は、デジタルヘルストランスフォーメーション、厳しい患者の安全規制、相互運用可能な医療ITシステムの採用の増加に強い政府支援によって推進され、世界的な収益に大きな貢献を続けています。 病院、介護コーディネートネットワーク、公共医療システムの臨床ワークフローソリューションの広範な使用は、地域全体の市場拡大をサポートしています。 AIを活用したヘルスケアインフラへの投資を増加させ、バリューベースのケアモデルに重点を置き、プラットフォームの採用を強化しています。 また、統合型デジタル病院のエコシステムに対する需要の高まりは、世界市場で欧州の地位を強化し続けています。

U.K. 臨床ワークフロー最適化プラットフォーム マーケットインサイト

U.K. 臨床ワークフローの最適化プラットフォーム市場は、継続的な NHS デジタル変革の取り組みをサポートし、電子健康システムの採用を増加させ、安定した成長を経験しています。 効率的な患者管理、待ち時間短縮、および改善された病院の運用効率のための上昇の要求は市場拡大に貢献しています。 ヘルスケアワークフローにAI、クラウドコンピューティング、データ分析の統合は、臨床意思決定とリソースの最適化を強化しています。 さらに、医療の相互運用性やデジタル病院のインフラへの投資は、臨床ワークフローの最適化ソリューションにおける重要なイノベーションハブとして英国に位置付けられています。

ドイツ臨床ワークフロー最適化プラットフォーム市場情報

ドイツ臨床ワークフロー最適化プラットフォーム市場は、国の強力な医療インフラ、高度な医療研究エコシステム、デジタル病院技術の採用の増加により、着実に拡大しています。 ヘルスケアプロバイダは、ワークフローの自動化とケアコーディネートプラットフォームを使用して、運用効率と患者の成果を改善しています。 AI主導のヘルスケア分析、相互運用性ソリューション、病院情報システムにおける継続的な進歩により、市場成長をさらに支援しています。 また、医療のデジタル化とデータセキュリティ基準に重点を置いた強固な政府は、病院やクリニックを横断するプラットフォームの採用を加速しています。

アジア・パシフィック・クリニカル・ワークフローの最適化プラットフォーム マーケット・インサイト

アジア・パシフィックの臨床ワークフロー最適化プラットフォーム市場は、ヘルスケアのデジタル化、病院インフラの拡大、中国、インド、日本などの国における健康ITシステムへの投資拡大による急成長を目撃する見込みです。 病院の効率、患者の安全、コストの最適化に関する意識の高まりは、地域の市場拡大を支援しています。 また、クラウドベースのヘルスケアプラットフォームやAI対応の臨床システムの導入が大幅に増加しています。 大規模な患者集団や急速な都市化の存在を増加させ、世界最速成長地域の一つとしてアジア太平洋を引き続き位置づけています。

ジャパン・クリニカル・ワークフローの最適化プラットフォーム マーケット・インサイト

日本臨床ワークフローの最適化プラットフォーム市場は、ヘルスケアの自動化、高齢化の人口主導のヘルスケア需要の増加、病院の運用効率に強い焦点を合わせ、一貫した成長を目撃しています。 ヘルスケアプロバイダーは、AIを活用したワークフローシステム、ケアコーディネートプラットフォーム、および予測分析ツールを導入し、患者様の成果を向上しています。 ロボットやクラウドベースのシステムなど、高度なデジタルヘルス技術の統合により、病院の効率性が向上しています。 また、日本の精密医療・技術主導の医療イノベーションに重点を置き、市場拡大を引き続き支援しています。

中国臨床ワークフロー最適化プラットフォーム市場インサイト

中国臨床ワークフロー最適化プラットフォーム市場は急速に成長しています。, ヘルスケアインフラを拡大することによって駆動され, 政府は、デジタルヘルス変革に焦点を当てます, そして、AI対応病院システムの採用を増加. 効率的な患者管理、改善された病院のワークフロー、および減らされたヘルスケア費用のための成長の要求はプラットホームの採用を著しく高めます。 また、ヘルスケアIT、クラウドコンピューティング、スマート病院のイニシアチブへの強い投資は、市場成長を加速しています。 急速な都市化、大きい忍耐強い人口および増加はヘルスケアの近代化に焦点を合わせます世界最速成長の市場の一つとして中国を置きます。

臨床ワークフロー最適化プラットフォーム市場シェア

臨床ワークフローの最適化プラットフォーム業界は、主に、以下のような広範な企業によって導かれています。

- エピックシステムズ株式会社(米国)

- Oracle Corporation(米国)

- メディテック(アメリカ)

- Veradigm Inc.(米国)

- 株式会社アテナヘルス(米国)

- NextGenヘルスケア株式会社(米国)

- eClinicalWorks(アメリカ)

- マケソン株式会社(米国)

- GE HealthCare(アメリカ)

- シスコシステムズ株式会社(米国)

- ストライカー(アメリカ)

- バクスター(アメリカ)

- Wolters Kluwer N.V. (オランダ)

- Koninklijke Philips N.V. (オランダ)

- アスコムホールディングAG(スイス)

- Sectra AB (スウェーデン)

- CompuGroup 医療SE&Co. KGaA(ドイツ)

- Siemens Healthineers AG(ドイツ)

- Dedalus S.p.A.(イタリア)

- Alcidion Group Limited(オーストラリア)

臨床ワークフロー最適化プラットフォーム市場の最新動向

- Microsoft および Epic Systems は、Microsoft および Epic Systems は、Azure OpenAI Service を Epic の電子健康記録 (EHR) プラットフォームに統合し、包囲された臨床文書、自動化されたメッセージのドラフト、およびワークフローのアシスタンスのためのジェネレーション AI ツールを可能にします。 AIを臨床ワークフローに直接組み込むことで、臨床管理の負担を軽減し、効率性を高め、UC San Diego Health、UW Health、Stanford Health Care Careなどの大規模ヘルスシステム全体でリアルタイムの意思決定とケアの調整をサポート

- 2023年3月、LeanTaaSは、複数のヘルスケアシステム全体でAIを搭載したiQueueプラットフォームを拡大し、予測分析を使用して外科的スケジューリングと注入センターの効率性を改善し、容量の活用を最適化し、患者の待ち時間を減らし、大規模な病院ネットワークで課題をスタッフに取り組む

- 2022年6月、Oracleは、Cernerの買収を完了し、CernerのEHRとOracleのクラウドインフラを備えた病院のワークフローシステムを統合することにより、臨床ワークフローの最適化とヘルスケアIT領域における地位を大幅に強化し、医療組織全体の統一された臨床、運用、および財務ワークフローを可能にします

- 2021年11月、マイクロソフトは、ヘルスケアソリューションのクラウドを拡大し、患者データ、コミュニケーションツール、分析を統合し、ケアの調整とリアルタイムの臨床意思決定を改善する統一されたデジタルエコシステムに統合することにより、ヘルスケアプロバイダー間での相互運用性を高め、臨床ワークフローを合理化

- 2021年6月、GE HealthCare は Command Center ソフトウェアの展開を拡大し、病院が患者の流れ、ベッド管理、および資源配分を予測分析による最適化し、運用効率を改善し、需要の高い臨床環境での混雑を削減することを可能にします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。