グローバル臨床ワークフロー最適化サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.74 Billion

USD

6.23 Billion

2025

2033

USD

1.74 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 6.23 Billion | |

| % | |

|

グローバル臨床ワークフロー最適化サービス市場セグメンテーション、コンポーネント(ソフトウェア、サービス、統合ソリューション)、エンドユーザー(病院、Ambulatory 外科センター, 専門医, その他) - 業界動向と予測 2033

臨床ワークフローの最適化サービス市場規模

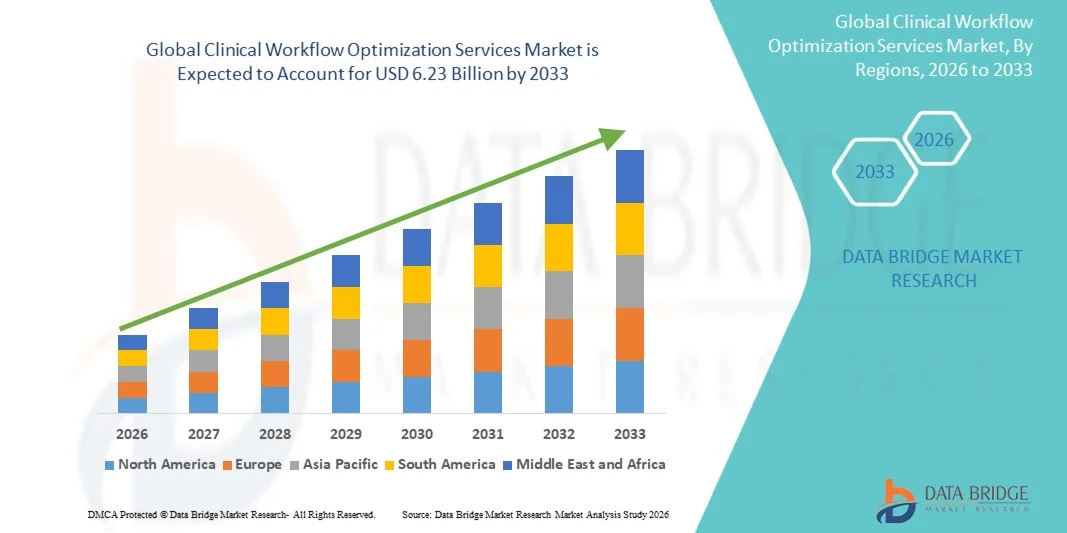

- グローバルな臨床ワークフロー最適化サービス市場規模が評価されました2025年のUSD 1.74億そして到達する予定2033年までのUSD 6.23億, お問い合わせ17.30%のCAGR予報期間中

- 臨床ワークフロー最適化サービス市場は、主にヘルスケアの効率性を改善し、運用コストを削減し、EHR統合、自動化、データ主導の意思決定支援ツールなど、ヘルスケアシステムのデジタル変革を通じて患者様のケア結果を高める必要性によって駆動されます。

- さらに、先進医療ITソリューションの採用が増加し、病院の圧力を増加させ、臨床エラーを最小限に抑え、リソース利用を改善し、患者管理プロセスを合理化するための需要の増加は、臨床ワークフローの最適化サービスの採用を加速し、市場成長を著しく支持しています

臨床ワークフローの最適化サービス市場分析

- 臨床ワークフローの最適化サービスは、医療ITソリューションとコンサルティングサービスが臨床業務を合理化し、患者の流れを改善し、管理上の負担を軽減し、自動化、相互運用性、データ主導の意思決定支援システムを通じて、全体的な医療配信効率を向上させるために設計されていることを含みます

- 市場成長は、主に、医療のデジタル化の必要性の増加、運用効率の向上、医療エラーの低減、および最適化された臨床ワークフローと統合医療システムによる患者の成果を高めるために病院の上昇圧力によって駆動されます

- 北米は、2025年に41.3%の最大の収益シェアを誇る臨床ワークフローの最適化サービス市場を支配しました。先進医療ITインフラ、電子健康記録(EHR)の高い採用、大手技術プロバイダーの強力な存在、およびヘルスケアオートメーションへの投資の増加を支援しました。

- アジア・パシフィックは、予測期間中に臨床ワークフローの最適化サービス市場で最も急速に成長する地域であり、急激なヘルスケアのデジタル変革によって推進され、病院のインフラを拡大し、患者の人口を増加させ、医療IT導入のための政府の取り組みを増加させることが期待されています

- ソフトウェアセグメントは、デジタルヘルスケアシステム、電子健康記録(EHR)、AI対応の臨床意思決定支援ツールの採用の増加により、最大48.6%の2025の市場収益シェアを占める

レポートスコープと臨床ワークフロー最適化サービス市場セグメンテーション

| アトリビュート | 臨床ワークフロー最適化サービスキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

臨床ワークフロー最適化サービス市場動向

「 」臨床ワークフローの最適化サービスにおける人工知能とデジタル統合による効率化ツイート

- グローバル・クリニカル・ワークフロー・最適化・サービス市場における有意で加速傾向は、人工知能(AI)、自動化、相互運用可能なデジタルヘルスシステムにより、臨床業務を合理化 これらのソリューションは、病院全体の調整を改善し、管理の負担を軽減し、患者ケアの効率を向上させる

- 患者のスケジューリングを最適化し、待ち時間を減らし、資源配分を改善するために、AI対応ワークフロープラットフォームは病院で広く使用されています

- たとえば、米国の多くの大きな病院ネットワークがAIベースの臨床意思決定支援システムを実装し、緊急部門のトライアジを優先し、医師のワークフローを合理化し、患者のスループットを著しく改善し、ケアデリバリーの遅延を削減

- ワークフロー最適化ツールとの電子健康記録(EHR)の統合の採用が、部門間でシームレスなデータ共有を可能にし、ケアの調整と臨床意思決定を改善します。

- また、患者の入学を予測し、リアルタイムでスタッフの要件を最適化するために予測分析が使用されています

- クラウドベースのデプロイメントモデルは、スケーラビリティを強化し、マルチサイトヘルスケアシステム全体の臨床ワークフローへのリモートアクセスを可能にしています。

- ヘルスケア業務のデジタル変革が加速し、臨床サービス配信における効率と品質への期待を高まっています。

臨床ワークフロー最適化サービス市場ダイナミクス

ドライバー

「ヘルスケアシステムの圧力を上げて効率を改善し、運用コストを削減」

- 世界的なヘルスケアシステムへの負荷の増加は、臨床ワークフローの最適化サービス市場の主要なドライバーです

- 患者の体積を成長させ、慢性疾患の早期増加、およびスタッフの不足が病院をプッシュし、デジタルワークフローソリューションを採用し、効率性を向上させる

- たとえば、欧州のヘルスケアプロバイダーは、特に季節的な流出中に、特に緊急部の高患者流入を管理するために、臨床ワークフローの最適化プラットフォームを高度に展開し、待ち時間を短縮できます。

- 医療従事者の管理作業負荷を軽減する必要性は、自動スケジューリング、文書化、および報告ツールの採用を促進しています

- また、ヘルスケア支出の上昇は、運用効率を改善し、不要なコストを削減する技術に投資するプロバイダを奨励しています

- ヘルスケアのデジタル化を推進する政府の取り組みは、市場成長を加速する

- バリューベースのケアモデルへのシフトも、パフォーマンス主導の臨床ワークフローシステムに対する需要が高まっています

- ヘルスケアITシステム全体の相互運用性基準を改善し、シームレスなデータ交換とワークフロー統合をサポート

拘束/チャレンジ

「 」データプライバシーの懸念と高い実装の複雑性ツイート

- 臨床ワークフローの最適化サービス市場における重要な課題は、デジタルヘルスケアシステムに関連する患者データプライバシーとサイバーセキュリティリスクに対する懸念が高まっています。

- 臨床ワークフロープラットフォームは、機密性の高い患者情報を処理することが多いため、データ侵害や不正なアクセスの対象となります。

- 例えば、複数の医療機関は、病院のITシステムにサイバー攻撃を報告し、統合された臨床ワークフロープラットフォームと電子健康記録のセキュリティに関する懸念を提起しています。

- HIPAAやGDPRなどの厳格な規制枠組みの遵守により、システム導入とデータ管理の複雑性が向上

- 加えて、高い実装と統合コストは、限られたIT予算で中小企業のヘルスケアプロバイダにとって障壁になる可能性があります。

- 高度なワークフローシステムの導入と効率的な活用をさらに加速するヘルスケア設定における熟練したIT専門家の欠如

- システムの移行時の医療スタッフと業務の中断の変化への抵抗も採用率を制限

- これらの課題に対処するには、より強力なサイバーセキュリティフレームワーク、スタッフトレーニングプログラム、およびより費用対効果の高いスケーラブルな展開モデルが必要です。

臨床ワークフロー最適化サービス市場スコープ

市場は、コンポーネントとエンドユーザーに基づいてセグメント化されます。

•部品によって

コンポーネントに基づいて、臨床ワークフロー最適化サービス市場はソフトウェア、サービス、統合ソリューションにセグメント化されます。 ソフトウェアセグメントは、デジタルヘルスケアシステム、電子健康記録(EHR)、AI対応の臨床意思決定支援ツールの採用の増加により、最大48.6%の2025の市場収益シェアを占めています。 病院およびヘルスケアプロバイダは、患者のデータ管理を合理化し、運用遅延を削減し、臨床的精度を向上させるためにソフトウェアプラットフォームに依存しています。 病院のワークフローの自動化とリアルタイムのデータアクセスの最適化の要求は、セグメントの優位性をサポートします。 また、ヘルスケアITソリューションの継続的な技術進歩は、部門間でのシステム効率と相互運用性を強化しています。

サービスセグメントは、実装、統合、コンサルティング、メンテナンスサービスの需要の増加によって駆動され、2026年から2033年までの9.1%の最速成長率を目撃する予定です。 ヘルスケア組織は、ワークフローの最適化の専門知識を高度化し、効率性を高め、運用上の負担を軽減します。 ヘルスケアITシステムの複雑性を増大させるとともに、専門サービスに対する要求が高まっています。 病院の生産性向上とコスト削減に重点を置いています。 ヘルスケア施設を横断するデジタル変革への取り組みを拡充し、強固なサービス向上に貢献します。 ヘルスケアシステムがインフラの近代化を続け、着実に成長していくことが期待されます。

•エンドユーザーによる

エンドユーザーに基づき、臨床ワークフロー最適化サービス市場は、病院、血管外科センター、専門クリニック、その他に分けられます。 病院のセグメントは、高患者量、複雑なケア調整ニーズ、先進医療ITシステムの強力な採用によって駆動され、2025年に54.2%の最大の市場収益シェアを占めています。 病院は患者の待ち時間を減らし、スタッフを最適化し、臨床結果を改善するために効率的なワークフロー管理を必要とします。 病院のデジタルトランスフォーメーションへの取り組みへの投資を増加させ、さらなる優位性を支えています。 医療のデジタル化のための政府の資金調達と規制のプッシュも成長に貢献しています。 また、AIベースのワークフローシステムの統合により、大規模な病院ネットワークでの運用効率が向上します。

血管外科センターのセグメントは、外来手術および費用対効果の高いケアデリバリーモデルの優先順位を高めることにより、2026から2033までの10.4%の最速成長率を目撃することが期待されます。 これらのセンターは、効率的な高患者ターンオーバーを管理するための合理化されたワークフローを必要とします。 クラウドベースの臨床管理システムを採用し、成長をサポートします。 従来の病院の外で行われる外科的処置を拡大することは更に要求を高めることです。 ヘルスケアコストの削減とサービス効率の向上に重点を置いています。 今後も、外来ケアモデルとして強力に展開していくことが期待されます。

臨床ワークフロー最適化サービス 市場分析

- 北アメリカは2025年に41.3%の最大の収益分配と臨床ワークフローの最適化サービス市場を支配しました

- 先進医療ITインフラ、電子健康記録(EHR)の高い採用、主要な技術プロバイダーの強い存在、ヘルスケアオートメーションへの投資の増加に対応

- 地域医療システムは高度にデジタル化され、AI対応のワークフロープラットフォームや、病院や統合ケアネットワークの相互運用性ソリューションの迅速な展開が可能

米国臨床ワークフロー最適化サービス市場インサイト

米国臨床ワークフローの最適化サービス市場は、医療機関を横断する急速なデジタル変革によって主導され、北米で最大の貢献者を表しています。 病院および健康システムは、AI搭載の臨床ワークフロープラットフォームを採用し、作業効率を高め、医師のバーンアウトを削減し、患者の成果を改善します。 EHRシステムの強力な浸透、堅牢なクラウド導入と組み合わせることで、大規模な病院ネットワーク全体のワークフロー最適化ソリューションのシームレスな統合が可能になります。 また、バリューベースのケアモデルやヘルスケアオートメーションへの投資が増加し、市場拡大をさらに強化しています。

ヨーロッパ臨床ワークフロー最適化サービス市場情報

欧州臨床ワークフローの最適化サービスは、ヘルスケアの質、忍耐強い安全およびデータ相互運用性に重点を置いた強力な規制によって運転される安定した成長を目撃しています。 病院やクリニックを介したデジタルヘルスシステムの採用が高まっています。医療従事者との協調性が向上します。 欧州医療機関は、スケジューリング、ドキュメンテーション、および患者管理ワークフローの自動化により、管理上の負担を軽減することに焦点を当てています。 さらに、政府主導のデジタルヘルスへの取り組みや、病院ITモダナイゼーションへの投資の増加は、地域全体の持続的な市場成長をサポートします。

U.K. 臨床ワークフローの最適化サービス市場情報

U.K. 臨床ワークフローの最適化サービスは、ますますます効率と患者ケアの配信を改善するためにデジタルツールを採用している国立保健サービス(NHS)の継続的な近代化のために拡大しています。 病院は待ち時間を減らし、患者の入学を合理化し、資源配分を改善するために臨床ワークフローの最適化プラットフォームを統合しています。 運用効率の低下やヘルスケアのアクセシビリティの向上に重点を置いています。さらに、公共および民間のヘルスケア施設を横断する高度なワークフロー管理システムを採用しています。

ドイツ臨床ワークフロー最適化サービス市場情報

ドイツ臨床ワークフロー最適化サービス市場は、臨床ワークフロー最適化サービス市場で注目すべき成長を経験しており、その強力な医療インフラでサポートされ、精密主導の医療システムに焦点を当てています。 病院およびヘルスケアプロバイダは、部門間の調整を強化し、臨床効率を向上させるために、デジタルワークフローソリューションを採用しています。 データのセキュリティと厳格な医療規制の遵守に重点を置いた国は、安全で相互運用可能なワークフロー最適化プラットフォームの需要を主導しています。 また、病院のデジタル化プロジェクトへの投資は、さらなる市場採用を加速しています。

アジア・パシフィック・クリニカル・ワークフロー・最適化・サービス市場情報

アジア・パシフィックの臨床ワークフロー最適化サービス市場は、2026~2033年の間にCAGRで急速に成長する市場であり、急激なヘルスケアのデジタル変革によって推進され、病院インフラを拡大し、患者の人口を増加させ、医療ITの採用のための政府の取り組みを増加させることが期待されています。 中国、インド、日本などの国は、病院のデジタル化やスマートヘルスケアシステムに大きく投資しています。 クラウドベースのヘルスケアプラットフォームとモバイル対応の臨床ワークフローの採用が加速し、医療施設全体のアクセシビリティと運用効率が向上します。

日本臨床ワークフロー最適化サービス市場情報

日本の臨床ワークフロー最適化サービス市場成長は、先進医療システム、高齢化人口、技術革新に重点を置いています。 ヘルスケアプロバイダーは、臨床ワークフローの最適化ソリューションを採用し、患者様のケアニーズを効率的に管理しています。 病院全体のデジタルシステムの統合は、部門間の協調を改善しています, 自動化は、ヘルスケアの専門家のための管理作業負荷を軽減しています. また、日本の精密ヘルスケアデリバリーに注力し、高度なワークフロー管理技術の採用をサポートしています。

中国臨床ワークフロー最適化サービス市場インサイト

中国臨床ワークフロー最適化サービス市場は、2025年にアジア・パシフィックで最大の収益シェアを占め、急速な都市化、ヘルスケアインフラの拡大、医療のデジタル化の強力な政府支援によって推進されています。 病院情報システム、電子医療記録、AI対応ワークフロープラットフォームの採用が広く認められている国です。 スマート病院プロジェクトやヘルスケアITインフラの大規模な投資は、市場成長を著しく向上しています。 さらに、強力な国内技術プロバイダーの存在は、医療機関における臨床ワークフロー最適化ソリューションの有用性とアクセシビリティを改善しています。

臨床ワークフロー最適化サービス市場シェア

臨床ワークフローの最適化サービス業界は、主に、以下のような企業によって導かれています。

- エピックシステムズ株式会社(米国)

- オラクル(米国)

- マケソン株式会社(米国)

- フィリップスヘルスケア(オランダ)

- Siemens Healthineers (ドイツ)

- GE HealthCare(アメリカ)

- Oracle Health(米国)

- Allscriptsヘルスケアソリューション(米国)

- メディテック(米国)

- ヘルスケアの変更(米国)

- コグニザント(アメリカ)

- オプタム(アメリカ)

- IBM Watson Health (米国)

- ヘルスケア(米国)

- Cerner Enviza(アメリカ)

- アテナヘルス(米国)

- TietoEVRY ヘルスケア(フィンランド)

- 藤津(日本)

- Dell Technologies(米国)

- ゼブラテクノロジーズ(米国)

グローバル臨床ワークフロー最適化サービス市場の最新動向

- 2021年1月、Epic Systems Corporationは、Epic Hyperspaceの臨床ワークフロープラットフォームを強化し、拡張されたteelhealthの統合と改善された臨床医のタスク管理ツールを導入し、COVID-19時代に増加したバーチャルケアの需要を管理する病院を支援しました。 これらのアップグレードは、管理上の負担を軽減し、電子健康記録(EHR)システム内のリアルタイムの臨床決定ワークフローを改善することを目的としていました。

- 2021年4月、PhilipsはIntelliSpace Enterprise Imagingプラットフォームで新しいAI対応の臨床ワークフロー機能を立ち上げました。このプラットフォームは、画像アクセス、レポートの効率性、および医療システム全体のクロスデパートコラボレーションを改善することで、放射性ワークフローを合理化するように設計されています。

- 2021年12月、Fortive Corporationは、病院や血管外科センターで使用される手順文書および臨床ワークフローソフトウェアの提供者であるProvation Softwareの買収を完了しました。 この買収は、臨床文書のワークフローの最適化とperioperativeソフトウェアソリューションにおけるFortiveのポートフォリオを強化

- 2022年3月、Oracle Cerner(現Oracle Health)は、次世代のEHRモダナイゼーション戦略の一環として、クラウドベースの臨床ワークフロー機能を拡張し、相互運用性、自動化された臨床文書、および医療ネットワークにおけるAI支援の医師ワークフローに焦点を当てました。

- Siemens Healthineersは2022年6月、Teamplay Digital Health Platformのアップデートを発表しました。AIベースの優先順位付けとワークフローオーケストレーションツールを統合することで、イメージング部門のワークフローの自動化を強化し、診断イメージングの納期を削減

- 2023年2月、GE HealthCareはエジソン・デジタル・ヘルス・プラットフォームの拡張を立ち上げ、イメージング、モニタリング、病院の業務を横断する臨床ワークフローの統合機能を拡大し、AI主導のワークフローの最適化と部門間のデータ相互運用性を可能にしました。

- 2023年10月、マイクロソフトは、ヘルスケア向けマイクロソフトクラウドを通じたヘルスケアプロバイダーとのコラボレーションを拡大し、AI支援の臨床文書、患者データ集約、および臨床医のワークロードを減らすための相互運用性ツールなどの新しいワークフロー自動化機能を導入しました。

- 2024年5月、Epic Systemsは、医師のバーンアウトを削減し、患者様との遭遇ワークフローの自動化と合理化を図ることを目的とした、AI支援の臨床文書ツール(「周囲の臨床知能」機能)の広範な展開を発表しました。

- 2025年3月、Oracle Healthは、EHRエコシステム内で次世代のAI搭載ワークフローの自動化機能を導入し、リアルタイムの臨床決定支援、自動チャート作成、大型病院ネットワーク全体のケア調整を強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。