グローバル臨床ワークフローソリューション市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.90 Billion

USD

36.69 Billion

2025

2033

USD

13.90 Billion

USD

36.69 Billion

2025

2033

| 2026 –2033 | |

| USD 13.90 Billion | |

| USD 36.69 Billion | |

| % | |

|

グローバル臨床ワークフローソリューション 市場セグメンテーション、タイプ別(データ統合ソリューション、リアルタイム通信ソリューション、ワークフロー自動化ソリューション、ケアコラボレーションソリューション、エンタープライズレポーティングおよび分析ソリューション)、エンドユーザー(病院、長期介護施設、およびアンブレータケアセンター) - 業界動向と予測 2033

臨床ワークフローソリューション市場プロフィール

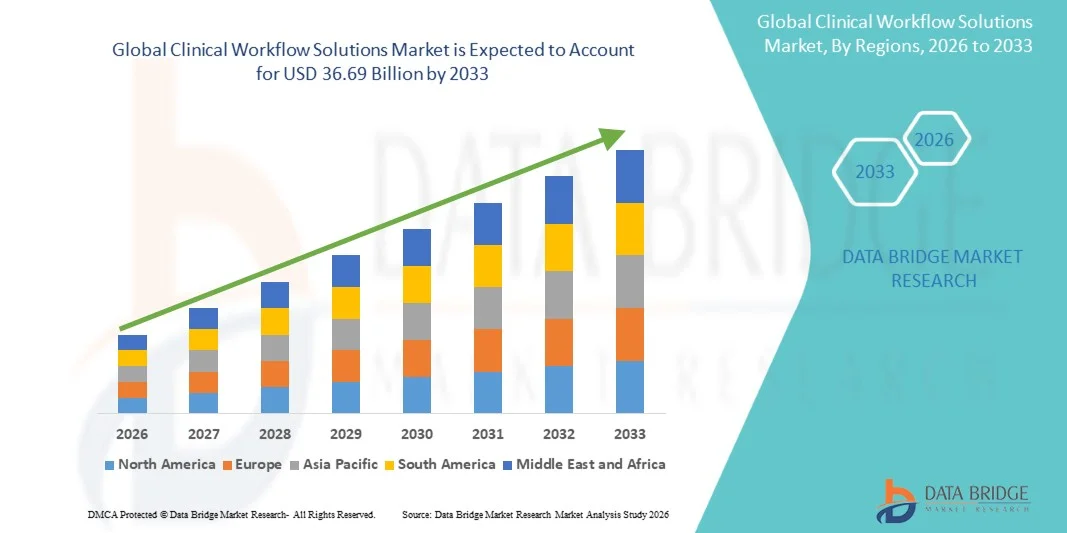

臨床ワークフローソリューション市場は、2025年のUSD 13.90億そして、達するために写し出されます2033年までのUSD 36.69億, 成長2026年から2033年にかけて12.90%のCAGR. 市場はヘルスケア プロセスの最適化のための増加の必要性によって運転される安定した成長を経験し、デジタル健康技術の採用を高め、ヘルスケア設備を渡る有効な忍耐強い心配の調整のための成長の要求を増加させます。

慢性疾患の高まり、患者の体積を増加させ、医療従事者への圧力を取り付けることで、手術の効率性が向上し、病院、診療所、医療システムを奨励し、高度な臨床ワークフローソリューションを実施します。 ヘルスケア組織は、ワークフローの自動化プラットフォーム、臨床意思決定支援システム、および統合された電子健康記録(EHR)ソリューションを採用し、管理および臨床プロセスを合理化し、医療のエラーを軽減し、患者の成果を高めています。 さらに、人工知能、クラウドベースのヘルスケアプラットフォーム、相互運用性基準、リアルタイムのデータ分析の進歩は、シームレスな情報交換、ケア調整の改善、価値ベースのヘルスケアデリバリーモデルの支援を可能にすることで市場拡大を加速しています。

主な市場動向と洞察

- 北米は、2025年に最大39.12%の収益シェアを誇る臨床ワークフローソリューション市場を占め、ヘルスケアITシステム、高度なデジタルインフラ、およびヘルスケア組織におけるワークフロー最適化技術の強力な投資の広範な採用でサポートしました。

- ワークフロー・オートメーション・ソリューション・セグメントは、2025年に34.86%のシェアを持つ市場を支配し、病院、アンブレータ・ケア・センター、および臨床および管理プロセスの合理化のための長期ケア施設の広範な採用による。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域になることを期待しています。急激なヘルスケアのデジタル化、病院ネットワークの拡大、医療費の拡大、電子健康記録やコネクティッドケアシステムを推進する政府の取り組みが期待されています。

- ケア・コラボレーション・ソリューションは、最も急速に成長するタイプ・セグメントで、12.1%のCAGRを登録し、患者様のケア、補間コミュニケーション、統合医療配信モデルの需要が高まっています。

- 病院のセグメントは、エンドユーザーカテゴリを2025年に68.47%の収益シェアで支配します。これにより、臨床ワークフロープラットフォームの広範な展開により、患者管理を強化し、臨床意思決定を改善し、資源利用を最適化します。

- エンタープライズレポーティングと分析ソリューションは、リアルタイムの臨床インサイト、パフォーマンス監視、規制遵守、データ主導の意思決定に対する需要の増加による、ヘルスケアシステム全体の強力な採用を目撃し続けています。

- 長期ケア施設のセグメントは、成長している高齢者の人口、慢性疾患の上昇の蔓延、ケア調整と患者の成果を向上させるために、最も急速に成長しているエンドユーザーカテゴリであることが期待されています。

市場規模と予測

- グローバル市場価値(2025):USD 13.90億

- 予想される市場価値 (2033): USD 36.69 億

- 予測CAGR (2026–2033): 12.90%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと臨床ワークフローソリューション市場セグメント

|

アトリビュート |

臨床ワークフローの解決のキーマーケットインサイト |

|

カバーされる区分 |

・タイプによって:データ統合ソリューション、リアルタイム通信ソリューション、ワークフロー自動化ソリューション、ケアコラボレーションソリューション、エンタープライズレポート、分析ソリューション ・エンドユーザー:病院・介護施設・アンブレータケアセンター |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• Oracle Health(米国) |

|

マーケットチャンス |

・人工知能と予測分析の高度化 ・クラウドベースのヘルスケアプラットフォームの拡張 ・新興市場におけるヘルスケアのデジタル化の拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

臨床ワークフローソリューション市場動向

トレンド:人工知能とワークフローの自動化の高度化

ヘルスケア組織は、繰り返し管理タスクを自動化し、ケアデリバリーを合理化し、臨床意思決定を改善するために、AI搭載の臨床ワークフローソリューションを採用しています。 AI対応プラットフォームは、患者のトライアジ、臨床文書、スケジューリング最適化、予測リスク評価を支援し、医師のバーンアウトを削減し、運用効率を向上させることができます。 また、高度な分析と機械学習ツールは、ケアギャップを特定し、患者の劣化を予測し、パーソナライズされた治療経路をサポートするためのワークフロープラットフォームに統合されています。 ヘルスケアシステムがデジタル変革の努力を続け、AI主導のワークフロー自動化は、将来の臨床運用の未来を形づける重要なトレンドとなっています。

臨床ワークフローソリューション マーケット・ダイナミクス

主要市場ドライバー:ヘルスケアシステムのデジタル化を推進

電子健康記録(EHR)、健康情報交換、デジタルケア管理プラットフォームの採用は、臨床ワークフローソリューション市場の主要なドライバーです。 病院や医療ネットワークは、運用コストを削減し、介護の調整と情報アクセシビリティを高める統合ワークフローソリューションの需要が高まっています。 業界の予測によると、ヘルスケア組織は、ワークフローの最適化と相互運用性への取り組みに向けたデジタル変革予算の重要な部分を引き続き割り当てています。 ヘルスケアIT導入やバリューベースのケアモデルを推進する政府プログラムでは、病院やアンブュレータケアセンター、長期ケア施設を横断した導入を加速しています。

主要な拘束/チャレンジ:相互運用性と統合の複雑性

市場を直面する大きな課題は、既存のヘルスケアITインフラとワークフローソリューションを統合する難しさです。 多くのヘルスケアプロバイダは、標準化されたデータフォーマットや通信プロトコルが欠如する、複数のレガシーシステムを運用しています。 電子健康記録、研究室情報システム、放射線学プラットフォーム、課金ソフトウェア、および介護管理アプリケーションを統合することは、複雑で時間がかかります。 データの移行要件、サイバーセキュリティの懸念、およびスタッフのトレーニングは、さらなる実装課題を増加させる必要があります。 大規模なワークフローの近代化プロジェクトに必要な投資とリソースを正当化するために、限られたIT予算を持つ小規模なヘルスケア施設が頻繁に苦労しています。

注目すべき例は、FHIR(Fast Healthcare Interoperability Resources)などの相互運用性基準に準拠し、世界中のヘルスケア組織による継続的な取り組みであり、シームレスなデータ交換が達成される前に、既存のシステムやワークフローに大きなアップグレードが必要である。

主要市場機会:クラウドベースの相互運用可能な臨床ワークフロープラットフォームの拡張

クラウドベースのヘルスケアソリューションへの成長のシフトは、臨床ワークフローソリューション市場にとって重要な機会です。 クラウド展開により、ヘルスケアプロバイダーは、リモートコラボレーション、リアルタイムデータ共有、マルチサイトヘルスケア運用をサポートする、スケーラブルで費用対効果の高いプラットフォームにアクセスすることができます。 相互運用性、テレヘルスの統合、人口の健全性を重視する、多様な医療システムを統一したエコシステムに接続できるワークフローソリューションが求められます。

たとえば、主要なヘルスケア技術プロバイダは、臨床文書、患者のエンゲージメント、分析、およびケアの協調機能を単一の環境に統合するクラウドネイティブワークフロープラットフォームを拡大しています。 遠隔患者監視、バーチャルケアサービス、およびデータ主導のヘルスケア管理の採用が、先進的な臨床ワークフローソリューションの需要をさらに強化し、先進的な医療市場をリードする見込みです。

臨床ワークフローの解決の市場規模

臨床ワークフローソリューション市場は、シミュレーションタイプとエンドユーザーに基づいてセグメント化されます。

- タイプ別

型に基づき、臨床ワークフローソリューション市場は、データ統合ソリューション、リアルタイム通信ソリューション、ワークフロー自動化ソリューション、ケアコラボレーションソリューション、およびエンタープライズレポートおよび分析ソリューションにセグメント化されます。 ワークフロー・オートメーション・ソリューション・セグメントは、2025年に34.86%のシェアを持つ市場を支配し、病院、アンブレータ・ケア・センター、および臨床および管理プロセスの合理化のための長期ケア施設の広範な採用による。 これらのソリューションは、患者のスケジューリング、文書管理、注文処理、排出計画、およびリソース割り当てなどの反復タスクを自動化し、運用の非効率性を削減し、ヒューマンエラーを最小限に抑えます。 コストをコントロールしながら、患者の成果を改善するために、ヘルスケアプロバイダーの増大圧力がワークフロー自動化プラットフォームの展開を加速しました。 また、電子健康記録(EHR)、人工知能による意思決定支援ツール、クラウドベースのヘルスケアシステムとの統合を強化し、ワークフローの効率性を高め、協調的なケアデリバリーをサポートします。 規制の遵守、臨床生産性の向上、管理負担の低減に対するニーズの高まりにより、グローバルなヘルスケア設定におけるこのセグメントの優位性を強化します。

ケア・コラボレーション・ソリューションズ・セグメントは、2026年から2033年にかけて最も速いCAGRを目撃し、調整された患者中心のヘルスケア・デリバリーの必要性が高まっています。 これらのソリューションは、医師、看護師、専門家、薬剤師、および患者ケアに関わる他の医療専門家の間でシームレスなコミュニケーションと情報共有を容易にします。 慢性疾患の蔓延、多角的治療アプローチの採用が高まり、テレヘルスサービスの利用拡大が協調ケアプラットフォームの需要が高まっています。 ヘルスケア組織は、リアルタイムケアの調整、安全なメッセージング、リモート・コンサルテーション、およびクロス機能の臨床ワークフローをサポートする技術にますます投資しています。 さらに、相互運用性基準やクラウドベースの医療インフラの進歩により、より効率的な医療ネットワークとのコラボレーションが可能になります。 ケアの断片を減らし、治療結果を改善することに重点を置き、予測期間を通じてケアのコラボレーションソリューションの採用を加速することが期待されます。

- エンドユーザーによる

エンドユーザーをベースに、臨床ワークフローソリューション市場を病院、介護施設、アンブレータケアセンターに分割しています。 病院のセグメントは、患者の入学、複雑な臨床ワークフロー、および広範な医療情報技術の採用により、2025年に68.47%のシェアで市場を支配しました。 病院では、患者記録の管理、治療の調整の合理化、臨床的意思決定の改善、および複数の部門のリソース利用の最適化のための高度なワークフローソリューションが必要です。 電子健康記録、臨床意思決定支援システム、および統合医療管理プラットフォームの実装の増加により、このセグメント内でさらなる需要が強化されました。 また、患者様の期待、規制要件、および価値に基づくケアイニシアチブは、効率性を高め、運用コストを削減するワークフロー最適化技術に投資する病院を奨励しています。 デジタルヘルスケアの変革と相互運用性ソリューションへの継続的な投資は、臨床ワークフローソリューション市場における病院のリーディングポジションをさらに強化しています。

長期介護施設の分野は、2026年から2033年までの10.8%の最速のCAGRを登録し、急速に高齢化し、慢性疾患および高齢化疾患の罹患率を増加させることが期待されています。 長期ケアプロバイダは、患者の監視、薬物管理、ケア調整、および文書プロセスを改善するために、臨床ワークフローソリューションをますます採用しています。 限られたスタッフのリソースを管理しながら、パーソナライズされたケアを実現するためには、自動化されたワークフローシステムを実装する施設を奨励する必要があります。 また、高齢者ケアのモダナイゼーションとデジタルヘルスケアの採用を支える政府の取り組みは、好ましい市場環境を創り出しています。 遠隔患者モニタリング技術、クラウドベースのケア管理プラットフォーム、および予測分析ツールの統合により、長期ケア施設が運用効率と患者の成果を向上させることができます。 これらの要因は、予測期間中にセグメントの成長を著しく加速することが期待されます。

臨床ワークフローソリューション 市場分析

北米は、臨床ワークフローソリューション市場を支配し、最大の収益シェアを獲得しました39.12% で 2025ヘルスケアITシステム、高度なデジタルヘルスケアインフラ、およびヘルスケア組織のワークフロー最適化技術の強力な投資の広範な採用によって支えられた。 地域は、電子健康記録(EHR)の広範な実装、相互運用性ソリューションの需要の増加、ケアの調整と運用効率の改善に重点を置いています。 ヘルスケアプロバイダーは、自動化プラットフォーム、臨床意思決定支援システム、データ分析ツールに積極的に投資し、臨床および管理ワークフローを合理化しています。 また、医療のデジタル化やバリューベースのケアモデルを推進する有利な政府の取り組みは、臨床ワークフローソリューション市場における北米のリーダーシップポジションを強化し続けています。

米国臨床ワークフローソリューションズ市場情報

米国臨床ワークフローソリューション市場は、ヘルスケアのデジタル変革への投資の増加、電子健康記録の普及拡大、ワークフロー自動化技術の需要の高まりによる大幅な成長を目撃しています。 病院や医療システムは、患者の成果を改善し、管理上の負担を軽減し、運用効率を向上させるために、高度なワークフローソリューションを実装しています。 人工知能、クラウドコンピューティング、および予測分析をヘルスケア業務に統合し、市場成長を加速します。 さらに、医療ネットワークの相互運用性やケアの協調性を向上させるための継続的な取り組みは、全国の臨床ワークフローソリューションの需要を牽引しています。

欧州臨床ワークフローソリューション マーケットインサイト

欧州臨床ワークフローソリューション市場は、強固な医療インフラの推進、ヘルスケアIT導入の増加、デジタルヘルス変革を推進する支援政府政策の世界的な収益への大きな貢献を続けています。 地域全体のヘルスケアプロバイダーは、ワークフローの自動化とケアの調整ソリューションを活用して、患者管理を強化し、臨床効率を改善し、ヘルスケアコストを削減します。 一貫したケアデリバリー、相互運用性、および患者中心のヘルスケアサービスに重点を置き、市場拡大を支援しています。 さらに、ヘルスケア分析、クラウドベースのプラットフォーム、デジタルヘルス技術への投資は、欧州における臨床ワークフローソリューションの採用を強化し続けています。

U.K. 臨床ワークフローソリューション マーケットインサイト

U.K. 臨床ワークフロー ソリューション 市場は、継続的な医療モダナイゼーションの取り組みをサポートし、デジタルヘルスケア技術の採用を増加させ、安定した成長を経験しています。 ヘルスケア組織は、患者様のケアプロセスを合理化し、医療従事者間のコミュニケーションを改善し、臨床的生産性を向上させるためのワークフロー管理システムに投資しています。 管理の不当性を削減し、忍耐強い経験を改善し、データ主導の意思決定を支援することに重点を置いています。 さらに、政府主導のデジタルヘルスプログラムや、医療ワークフローへの人工知能の統合を強化することで、全国のソリューションの採用を加速しています。

ドイツ臨床ワークフローソリューション マーケットインサイト

ドイツ臨床ワークフローソリューション市場は、先進医療システム、強固な医療ITインフラ、ヘルスケアのデジタル化に注力して着実に拡大しています。 病院やヘルスケアプロバイダーは、ワークフローの最適化ソリューションを導入し、ケアの調整を改善し、運用効率を高め、臨床的意思決定をサポートします。 電子健康記録、健康情報交換プラットフォーム、および分析主導の医療管理システムの採用は、市場成長をさらに促進しています。 デジタルヘルスケアイノベーションと相互運用性への取り組みにおける継続的な投資は、欧州市場でドイツの位置を強化しています。

アジア・パシフィック・クリニカル・ワークフロー・ソリューションズ・マーケット・インサイト

アジア・パシフィック・クリニカル・ワークフロー・ソリューションズ市場は、最速成長を目撃し、登録する見込み2026年から2033年にかけて11.4%のCAGR急激なヘルスケアのデジタル化、病院ネットワークの拡大、ヘルスケアの支出の増加、および電子健康の記録および接続された心配システムを促進する政府の取り組みによって運転される。 地域全体のヘルスケアプロバイダーは、ワークフローの自動化、ケアのコラボレーション、データ統合ソリューションを採用し、ヘルスケアのデリバリーと運用効率を改善しています。 患者集団を成長させ、慢性疾患の蔓延を増加させ、医療インフラへの投資の増加は、市場拡大を支援しています。 また、クラウドベースの医療技術やテレヘルスサービスの採用を加速させることにより、地域全体で臨床ワークフローソリューションプロバイダにとって大きなチャンスを創出しています。

ジャパン・クリニカル・ワークフロー・ソリューションズ・マーケット・インサイト

日本臨床ワークフローソリューション市場は、医療技術の近代化への投資の増加、効率的な患者管理システムの需要増加、デジタルヘルスケアプラットフォームの採用の増加による一貫した成長を目撃しています。 ヘルスケア組織は、臨床の効率性を改善し、ケアの調整をサポートし、患者の成果を高めるためのワークフローソリューションを実装しています。 さらに、国の老化人口とヘルスケアサービスの需要増加は、先進的な自動化と分析ツールを採用し、ヘルスケア業務を最適化するための奨励プロバイダーです。

中国臨床ワークフローソリューション市場インサイト

中国臨床ワークフローソリューション市場は、大規模なヘルスケアのデジタル化への取り組み、ヘルスケアインフラの拡大、スマートヘルスケア技術に対する政府支援の増加により急速に成長しています。 病院や医療システムは、ワークフローの自動化プラットフォーム、電子健康記録、および医療分析ソリューションに投資し、ケアの質と運用性能を改善しています。 人工知能、クラウドコンピューティング、および統合医療情報システムの採用は、市場需要を大幅に向上させます。 さらに、医療費の上昇と病院ネットワークの継続的な拡大は、中国をグローバルに臨床ワークフローソリューションの最速成長市場の一つとして位置付けています。

臨床ワークフローソリューション 市場シェア

臨床ワークフロー ソリューション業界は、主に、以下のような企業によって導かれています。

- Oracle Health(米国)

- エピックシステムズ株式会社(米国)

- Veradigm LLC(米国)

- NextGenヘルスケア株式会社(米国)

- 株式会社アテナヘルス(米国)

- eClinicalWorks LLC(米国)

- メディテック(アメリカ)

- マケソン株式会社(米国)

- GE HealthCare Technologies Inc.(米国)

- Koninklijke Philips N.V. (オランダ)

- Siemens Healthineers AG(ドイツ)

- Wolters Kluwer N.V. (オランダ)

- アルテラデジタルヘルス株式会社(米国)

- 株式会社インフォ(米国)

- NXGNマネジメント、LLC(NextGen Healthcare)(米国)

- ケアストリームヘルス株式会社(米国)

- 株式会社タイガーコネクト(米国)

- ヴォセラコミュニケーションズ株式会社(ストライカー)(米国)

- パーフェクトサーブ株式会社(米国)

- Hillrom(バクスターインターナショナル株式会社)

- サーナー・エンビザ(Oracle Health)(米国)

- ヘルスケア(UnitedHealth Group)の変更(米国)

- コグニザント・テクノロジー・ソリューションズ株式会社(米国)

- IBM Corporation (米国)

- SAP SE(ドイツ)

- マイクロソフト株式会社(米国)

- セールスフォース株式会社(米国)

- デダルスグループ(イタリア)

- インターシステム株式会社(米国)

- Sectra AB (スウェーデン)

- Agfa HealthCare NV(ベルギー)

- Drägerwerk AG&Co. KGaA(ドイツ)

- タタコンサルティングサービスリミテッド(TCS)(インド)

- Wipro Limited(インド)

- インフォシス株式会社(インド)

臨床ワークフローソリューション市場の最新動向

- Microsoft Corporationは、臨床文書の合理化、管理タスクの自動化、ケアデリバリーの効率化を目的とした新しいAIを搭載した臨床ワークフローアシスタントであるMicrosoft Dragon Copilotの発売を発表しました。 プラットフォームは、ドラゴン・メディカル・ワンとDAXコピロットの機能を、AIと周囲のリスニング技術を融合し、臨床医が文書の負担を軽減し、患者のやりとりを強化することを可能にします。

- Microsoft Corporationは、Dragon Copilotは、自動ノート生成、会話注文、紹介要約、リアルタイム情報検索を通じて、主要な電子健康記録(EHR)システムと臨床ワークフローをサポートすることを明らかにしました。 開発は、ヘルスケア組織全体でAI主導のワークフロー自動化ソリューションの普及を反映しています

- Oracle Healthは、2020年8月、Cerner社買収後、Oracle Healthソリューションの展開を加速し、ヘルスケアの相互運用性、臨床ワークフローの効率化、クラウドベースのヘルスケア業務の改善に注力しました。 業界が統合型デジタルヘルスケアエコシステムに重点を置いた取り組み

- Oracle Corporationは、Oracle Healthの顧客の大部分をOracle Cloud Infrastructure(OCI)に移行し、AI機能を強化した新しいクラウドベースのアンブレータヘルスケアソリューションの開発を進めることを発表しました。 ヘルスケア組織全体のヘルスケアワークフロー管理、スケーラビリティ、データアクセシビリティの向上を目指した動き

- 2023年8月、Oracle Healthは、Cernerテクノロジーの統合後、複数のヘルスケア製品およびプラットフォーム間でOracle Healthブランドを正式に拡張しました。 臨床ワークフロー管理機能の強化、医療データ統合、および病院やヘルスケアシステム向けのクラウド対応のヘルスケア業務に重点を置いた取り組み

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の臨床ワークフローソリューション市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバル臨床ワークフローソリューション市場への参入

2.3 ベンダーポジショニンググリッド

2.4 テクノロジーライフライン曲線

2.5 マーケットガイド

2.6 多変量モデリング

2.7 トップツーボトム分析

2.8 測定基準

2.9 ベンダーシェア分析

2.1 主要な一次インタビューからのデータポイント

2.11 主要な二次データベースからのデータポイント

2.12 世界の臨床ワークフローソリューション市場:調査スナップショット

2.13 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

6 世界の臨床ワークフローソリューション市場(製品タイプ別)

6.1 概要

6.2 データ統合

6.2.1 医療画像統合ソリューション / 画像ワークフローソリューション

6.2.2 EMR統合ソリューション

6.3 リアルタイム通信ソリューション

6.3.1 ナースコールアラートシステム

6.3.2 ユニファイドコミュニケーションソリューション

6.4 ワークフロー自動化ソリューション

6.4.1 患者フロー管理ソリューション

6.4.2 看護およびスタッフスケジュールソリューション

6.5 ケアコラボレーションソリューション

6.5.1 薬剤投与ソリューション

6.5.2 丸めソリューション

6.5.3 周産期ケア管理/周産期情報システム

6.5.4 その他(検体採取液および血液製剤投与液)

6.6 エンタープライズレポートおよび分析ソリューション

7 エンドユーザー別グローバル臨床ワークフローソリューション市場

7.1 概要

7.2 病院

7.2.1 公立病院

7.2.2 非営利病院

7.2.3 営利病院

7.3 長期ケア施設

7.4 外来診療センター

7.4.1 医師およびその他の医療専門家のオフィス

7.4.2 病院外来

7.4.3 外来手術センター

7.4.4 専門クリニックまたはセンター(例:透析または輸液)

7.4.5 救急診療所

7.5 その他

8 世界の臨床ワークフローソリューション市場(地域別)

8.1 世界の臨床ワークフローソリューション市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

8.1.1 北米

8.1.1.1. 米国

8.1.1.2. カナダ

8.1.1.3. メキシコ

8.1.2 ヨーロッパ

8.1.2.1. ドイツ

8.1.2.2. フランス

8.1.2.3. 英国

8.1.2.4. イタリア

8.1.2.5. スペイン

8.1.2.6. ロシア

8.1.2.7. トルコ

8.1.2.8. ベルギー

8.1.2.9. オランダ

8.1.2.10. スイス

8.1.2.11. その他のヨーロッパ諸国

8.1.3 アジア太平洋

8.1.3.1. 日本

8.1.3.2. 中国

8.1.3.3. 韓国

8.1.3.4. インド

8.1.3.5. オーストラリア

8.1.3.6. シンガポール

8.1.3.7. タイ

8.1.3.8. マレーシア

8.1.3.9. インドネシア

8.1.3.10. フィリピン

8.1.3.11. その他のアジア太平洋地域

8.1.4 南アメリカ

8.1.4.1. ブラジル

8.1.4.2. アルゼンチン

8.1.4.3. 南米のその他の地域

8.1.5 中東およびアフリカ

8.1.5.1. 南アフリカ

8.1.5.2. エジプト

8.1.5.3. サウジアラビア

8.1.5.4. アラブ首長国連邦

8.1.5.5. イスラエル

8.1.5.6. その他の中東およびアフリカ

8.2 主要な洞察:主要国別

9 世界の臨床ワークフローソリューション市場、企業概要

9.1 企業シェア分析:北米

9.2 企業シェア分析:ヨーロッパ

9.3 企業シェア分析:アジア太平洋地域

9.4 合併と買収

9.5 新製品の開発と承認

9.6 拡張

9.7 規制の変更

9.8 パートナーシップおよびその他の戦略的展開

10 世界の臨床ワークフローソリューション市場、SWOT分析

11 グローバル臨床ワークフローソリューション市場、企業プロフィール

11.1 プラスワンロボティクス株式会社

11.1.1 会社概要

11.1.2 収益分析

11.1.3 地理的存在

11.1.4 製品ポートフォリオ

11.1.5 最近の開発

11.2 ヒルロムホールディングス株式会社

11.2.1 会社概要

11.2.2 収益分析

11.2.3 地理的存在

11.2.4 製品ポートフォリオ

11.2.5 最近の開発

11.3 アスコムホールディングAG

11.3.1 会社概要

11.3.2 収益分析

11.3.3 地理的存在

11.3.4 製品ポートフォリオ

11.3.5 最近の開発

11.4 GEヘルスケア

11.4.1 会社概要

11.4.2 収益分析

11.4.3 地理的存在

11.4.4 製品ポートフォリオ

11.4.5 最近の開発

11.5 コニンクリケ・フィリップスNV

11.5.1 会社概要

11.5.2 収益分析

11.5.3 地理的存在

11.5.4 製品ポートフォリオ

11.5.5 最近の開発

11.6 シスコシステムズ株式会社

11.6.1 会社概要

11.6.2 収益分析

11.6.3 地理的存在

11.6.4 製品ポートフォリオ

11.6.5 最近の開発

11.7 スタンレーブラックアンドデッカー社

11.7.1 会社概要

11.7.2 収益分析

11.7.3 地理的存在

11.7.4 製品ポートフォリオ

11.7.5 最近の開発

11.8 サーナーコーポレーション

11.8.1 会社のスナップショット

11.8.2 収益分析

11.8.3 地理的存在

11.8.4 製品ポートフォリオ

11.8.5 最近の開発

11.9 エピックシステムズ株式会社

11.9.1 会社概要

11.9.2 収益分析

11.9.3 地理的存在

11.9.4 製品ポートフォリオ

11.9.5 最近の開発

11.1 インフォア株式会社

11.10.1 会社概要

11.10.2 収益分析

11.10.3 地理的存在

11.10.4 製品ポートフォリオ

11.10.5 最近の開発

11.11 オールスクリプツ ヘルスケア ソリューションズ株式会社

11.11.1 会社概要

11.11.2 収益分析

11.11.3 地理的存在

11.11.4 製品ポートフォリオ

11.11.5 最近の開発

11.12 スポック株式会社

11.12.1 会社概要

11.12.2 収益分析

11.12.3 地理的存在

11.12.4 製品ポートフォリオ

11.12.5 最近の開発

11.13 VOCERAコミュニケーションズ株式会社

11.13.1 会社概要

11.13.2 収益分析

11.13.3 地理的存在

11.13.4 製品ポートフォリオ

11.13.5 最近の開発

11.14 カプセルテクノロジーズ株式会社

11.14.1 会社概要

11.14.2 収益分析

11.14.3 地理的存在

11.14.4 製品ポートフォリオ

11.14.5 最近の開発

11.15 アメテック株式会社

11.15.1 会社概要

11.15.2 収益分析

11.15.3 地理的存在

11.15.4 製品ポートフォリオ

11.15.5 最近の開発

11.16 ネクストジェンヘルスケア

11.16.1 会社概要

11.16.2 収益分析

11.16.3 地理的存在

11.16.4 製品ポートフォリオ

11.16.5 最近の開発

11.17 アズールヘルスケアリミテッド

11.17.1 会社概要

11.17.2 収益分析

11.17.3 地理的存在

11.17.4 製品ポートフォリオ

11.17.5 最近の開発

11.18 ゲティンゲグループ

11.18.1 会社概要

11.18.2 収益分析

11.18.3 地理的存在

11.18.4 製品ポートフォリオ

11.18.5 最近の開発

11.19 ヘルスケアを変える

11.19.1 会社概要

11.19.2 収益分析

11.19.3 地理的存在

11.19.4 製品ポートフォリオ

11.19.5 最近の開発

11.2 アテナヘルス

11.20.1 会社概要

11.20.2 収益分析

11.20.3 地理的存在

11.20.4 製品ポートフォリオ

11.20.5 最近の開発

11.21 ソニターテクノロジーズ株式会社

11.21.1 会社概要

11.21.2 収益分析

11.21.3 地理的存在

11.21.4 製品ポートフォリオ

11.21.5 最近の開発

11.22 コネクサル

11.22.1 会社概要

11.22.2 収益分析

11.22.3 地理的存在

11.22.4 製品ポートフォリオ

11.22.5 最近の開発

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート12件

13 アンケート

14 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。