グローバルクラウドマイグレーション市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.40 Billion

USD

10.41 Billion

2025

2033

USD

1.40 Billion

USD

10.41 Billion

2025

2033

| 2026 –2033 | |

| USD 1.40 Billion | |

| USD 10.41 Billion | |

| % | |

|

グローバルクラウド移行市場セグメンテーション、アプリケーション(プロジェクト管理、インフラ管理、セキュリティおよびコンプライアンス管理、その他)、デプロイメント(パブリック、プライベート、ハイブリッド)、エンタープライズ規模(中小企業)、および大企業)、サービスの種類(PaaS)、インフラ(IaaS)、およびサービスとしてのソフトウェア(またはSaaS)、エンドユーザー垂直(銀行金融サービスおよび保険、ヘルスケア、小売、政府、ITエンドユーザー、その他) 業界動向と予測 2033

クラウド移行市場概観

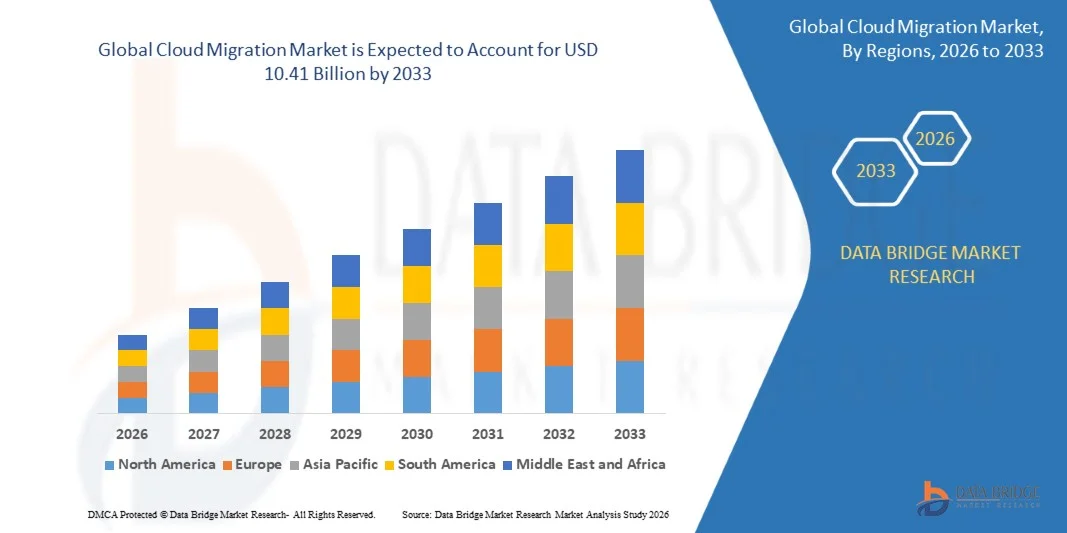

グローバルクラウド移行市場は、2025年のUSD 1.40億そして、達するために写し出されます2033年までのUSD 10.41億, 成長2026年から2033年にかけて28.50%のCAGR. 市場は、クラウドコンピューティング技術の企業採用の増加、スケーラブルで費用効率の高いITインフラの需要の増加、およびBFSI、ヘルスケア、小売、製造、通信などの業界におけるデジタル変革の必要性の増加により、急速に成長しています。

リモートワーク環境への移行が増加し、企業データの増加とビジネスの継続ソリューションの需要の増加と組み合わせ、アプリケーション、ワークロード、データセンターをクラウドプラットフォームに移行する組織を説得しています。 パブリック、プライベート、ハイブリッドクラウドの展開モデルは、従来型のオンプレミスインフラを多くの組織に置き換え、運用の柔軟性を高め、拡張性を高め、災害の回復力を高め、インフラメンテナンスコストを削減しています。 また、人工知能、ビッグデータ分析、サイバーセキュリティ技術の急激な進歩は、グローバルにクラウド移行を加速させ、企業がIT運用を近代化し、全体的なビジネスの俊敏性を向上させることを可能にします。

主な市場動向と洞察

- 北米は、2025年に41.6%の最大の収益シェアを誇るクラウド移行市場を占め、強力なクラウドコンピューティングの採用、大手テクノロジープロバイダーの存在、AI主導のインフラのモダナイゼーションへの投資の増加、クラウドネイティブアプリケーションやプラットフォームに対する広範な企業移行を支援しました。

- アジア・パシフィックは、2026年から2033年にかけて31.8%のCAGRを記録し、急速に成長する地域になることを期待しています。 成長は急速にデジタル化し、クラウドインフラの投資を増加させ、インターネット普及を拡大し、中国、インド、日本、東南アジアのクラウドコンピューティング技術の高まりを加速します。

- インフラストラクチャ管理部門は、スケーラブルクラウドインフラストラクチャ、ワークロード最適化、および集中ITリソース管理のための企業需要の増加により、約36.7%の市場収益シェアを2025年に保有しました。 組織は、従来のインフラをクラウド環境に移行し、運用の柔軟性を高め、メンテナンスコストを削減し、災害復旧機能を強化しています。

- セキュリティ・コンプライアンス・マネジメント・セグメントは、2026年から2033年までのCAGRで最速の成長率を記録し、サイバーセキュリティの懸念を増加させ、規制要件を増加させ、BFSIやヘルスケアなどの高度規制業界の安全なハイブリッド・クラウド・アーキテクチャの採用を増加させています。

- パブリックセグメントは、インフラコストを削減し、迅速な導入能力、中小企業や大企業におけるクラウドベースのエンタープライズアプリケーションの採用を加速し、2025年に約48.9%の市場収益シェアを保有しました。 パブリッククラウドプラットフォームは、スケーラビリティ、リモートアクセシビリティ、およびIT運用の複雑性を削減するためにますます好まれています。

- ハイブリッドセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、オンプレミスのインフラとプライベートクラウド機能を組み合わせた柔軟なIT環境のための企業需要の増加によって推進されています。 ワークロードの最適化、サイバーセキュリティ、および規制遵守に重点を置き、ハイブリッドクラウドの採用をグローバルに加速しています。

- 大企業セグメントは、デジタルトランスフォーメーション、クラウドネイティブアプリケーションモダナイゼーション、および企業全体のインフラストラクチャ移行プロジェクトに実質的な投資によって駆動され、2025年に約67.3%の最大の市場収益シェアを開催しました。 大規模な組織は、運用のレジリエンスとグローバルなスケーラビリティを向上させるために、マルチクラウド環境を採用しています。

- 中小企業(中小企業)セグメントは、2026年から2033年までのCAGRで最速の成長を記録し、クラウドコストの最適化の意識を高め、サブスクリプションベースのクラウドサービスのアクセシビリティを高め、リモートコラボレーションとスケーラブルなITインフラストラクチャソリューションの需要を増加させることを目的としています。

市場規模と予測

- グローバル市場価値(2025):USD 1.40億

- 予想される市場価値 (2033):USD 10.41億

- 予測CAGR (2026~2033):28.50%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとクラウドマイグレーション市場セグメント

|

アトリビュート |

クラウドマイグレーションキーマーケットインサイト |

|

カバーされる区分 |

・用途別: プロジェクト管理、インフラ管理、セキュリティ・コンプライアンス管理、その他 ・デプロイメント: パブリック、プライベート、ハイブリッド ・エンタープライズ サイズ:中小企業・中小企業 ・サービスの種類: サービス(PaaS)、インフラ(IaaS)、ソフトウェア(またはSaaS)としてのプラットフォーム ・エンドユーザー垂直: 金融サービス・保険・ヘルスケア・小売・政府・IT・通信・製造・その他エンドユーザー向け |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・アクセンチュア(アイルランド) |

|

マーケットチャンス |

•ハイブリッドおよびマルチクラウドインフラストラクチャのライジングの採用 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

グローバルクラウド移行市場動向

トレンド:ハイブリッドクラウドの採用とAI主導のインフラの近代化の成長

企業全体のスケーラブルで柔軟性があり、コスト効率の高いITインフラの需要が高まっています。クラウド移行サービスのグローバル展開を加速しています。 従来のオンプレミスデータセンターは、メンテナンスコスト、限られたスケーラビリティ、複雑なインフラ管理、作業負荷やハイブリッド環境やマルチクラウド環境へのアプリケーションを緩和し、運用の敏捷性とリソースの最適化を改善しました。

大企業は、エンタープライズリソースプランニングシステム、顧客関係管理プラットフォーム、AI主導の分析ワークロードなどのクラウド移行ソリューションをますます統合し、ビジネスの継続性とデジタル変革能力を向上させます。 金融サービスおよびヘルスケア部門では、組織は、ハイブリッドクラウドアーキテクチャを安全に移行し、コンプライアンスとサイバーセキュリティ要件を満たしながらデータアクセシビリティを強化しています。

AI主導のアプリケーション、リモートワーク環境、リアルタイムデータ分析の急速な拡大は、大量のコンピューティングとストレージの要件を処理するクラウドネイティブインフラストラクチャの需要も増加しています。 また、政府機関や防衛機関は、クラウドマイグレーションイニシアチブを通じて、従来のITシステムを近代化し、運用効率とデジタルサービス配信を改善しています。 エンタープライズクラウドモダナイゼーションプログラムは、北米と欧州に2025年の間に発表され、AI対応クラウド管理プラットフォームを統合することで、約20~30%のインフラコスト削減と、大規模企業環境下でのワークロードの展開効率の改善を報告

グローバルクラウド移行市場ダイナミクス

主要市場ドライバー:エンタープライズデジタル変革への取り組みを加速

世界中の組織は、運用効率を改善し、インフラコストを削減し、急速に進化するビジネス環境をサポートするデジタル変革戦略を加速しています。 人工知能、ビッグデータ分析、IoTプラットフォーム、リモートコラボレーションツールの採用が増加し、スケーラブルで柔軟なITエコシステムをサポートするクラウド移行ソリューションの需要が高まります。

BFSI、ヘルスケア、小売、製造、通信などの産業は、アクセシビリティ、セキュリティ、ビジネスの継続性を向上させるために、企業のアプリケーションやミッションクリティカルなワークロードをクラウド環境に移行しています。 大規模な企業は、ハイブリッドおよびマルチクラウド戦略を積極的に実施しています。例えば、ワークロードの最適化と災害の回復管理のための、従来のインフラの依存性を削減し、運用レジリエンスを改善します。

同様に、中小企業はますますクラウドベースのプラットフォームを採用し、IT支出を削減し、インフラ管理を簡素化します。 米国と欧州の両国で2024年に実施したリアル・ワールド・エンタープライズ・マイグレーション・プロジェクトは、オンプレミス環境からクラウドベースのインフラストラクチャ・プラットフォームへ移行した後、約25~40%の運用コストを削減しました。

主な拘束/チャレンジ:データセキュリティの懸念と複雑な移行プロセス

強靭な採用成長にもかかわらず、組織は、クラウドトランスフォーメーションにおけるデータのセキュリティ、規制遵守、および移行の複雑性に関する主要な課題に直面しています。 クラウド環境に敏感な企業データとミッションクリティカルなアプリケーションを移行すると、サイバー攻撃、データ侵害、サービスの中断、およびコンプライアンス違反に関するリスクが特に高度に規制された業界に導入されます。

また、近代的なクラウドアーキテクチャを備えたレガシーインフラストラクチャの統合は、多くの場合、広範なカスタマイズ、労働力訓練、および専門技術専門知識を必要とし、全体的な移行コストとプロジェクトタイムラインを増加させます。 異なるクラウドプラットフォーム間のダウンタイムリスクと相互運用性の課題は、複雑なエンタープライズ環境の移行速度をさらに制限します。

業界ベンチマーク調査では、大規模企業のクラウド移行プロジェクトでは、ワークロードの複雑性に応じて12~24ヶ月を超える実装のタイムラインを経験することができますが、サイバーセキュリティとコンプライアンス管理コストは、マルチクラウド環境で動作する組織にとって大幅に上昇しています

主な市場機会:AI、エッジコンピューティング、マルチクラウドインフラストラクチャの拡張

人工知能、エッジコンピューティング、および高度な分析プラットフォームの迅速な導入により、クラウド移行サービスプロバイダのグローバルに大きなチャンスを創出しています。 現代の企業は、高度にスケーラブルなクラウド環境を必要とし、AIのワークロード、リアルタイムのデータ処理、および分散コンピューティングインフラストラクチャをサポートし、柔軟性と運用効率を向上させます。

テクノロジー企業や企業は、AIモデルのトレーニング、エッジベースの分析、クラウドネイティブアプリケーションモダナイゼーションなどのクラウド移行ソリューションを導入し、コンピューティングのスケーラビリティを向上させ、デジタルイノベーションを加速します。 製造・物流分野では、IoT対応のシステムとエッジコンピューティングプラットフォームの統合は、リアルタイムの運用インテリジェンスをサポートするハイブリッドクラウド環境の需要を主導しています。

加えて、自動化、コンテナ化、AIを活用したクラウドオーケストレーション技術の進歩は、マイグレーションの効率化と展開の複雑さの低減、スマートシティ、金融サービス、ヘルスケア、およびアジア・パシフィックおよび北米における通信市場における機会の拡大を図っています。 エンタープライズクラウド・トランスフォーメーション・イニシアチブは、グローバルテクノロジー企業間で2025年の間に発表されたもので、自動化されたクラウド・マイグレーションとオーケストレーション・プラットフォームをエンタープライズIT運用に統合した後、約30~45%のアプリケーション展開加速を報告しました。

グローバルクラウド移行市場スコープ

市場は、アプリケーション、デプロイメント、企業規模、サービスの種類、エンドユーザー垂直に基づいてセグメント化されます。

- 用途別

クラウドマイグレーション市場は、プロジェクト管理、インフラ管理、セキュリティ、コンプライアンス管理、その他に分けられます。 インフラストラクチャ管理部門は、スケーラブルクラウドインフラストラクチャ、ワークロード最適化、および集中ITリソース管理のための企業需要の増加により、約36.7%の市場収益シェアを2025年に保有しました。 組織は、従来のインフラをクラウド環境に移行し、運用の柔軟性を高め、メンテナンスコストを削減し、災害復旧機能を強化しています。

セキュリティ・コンプライアンス・マネジメント・セグメントは、2026年から2033年までのCAGRで最速の成長率を記録し、サイバーセキュリティの懸念を増加させ、規制要件を増加させ、BFSIやヘルスケアなどの高度規制業界の安全なハイブリッド・クラウド・アーキテクチャの採用を増加させています。

- デプロイメント

クラウド移行市場は、パブリック、プライベート、ハイブリッドに分けられます。 パブリックセグメントは、インフラコストを削減し、迅速な導入能力、中小企業や大企業におけるクラウドベースのエンタープライズアプリケーションの採用を加速し、2025年に約48.9%の市場収益シェアを保有しました。 パブリッククラウドプラットフォームは、スケーラビリティ、リモートアクセシビリティ、およびIT運用の複雑性を削減するためにますます好まれています。

ハイブリッドセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、オンプレミスのインフラとプライベートクラウド機能を組み合わせた柔軟なIT環境のための企業需要の増加によって推進されています。 ワークロードの最適化、サイバーセキュリティ、および規制遵守に重点を置き、ハイブリッドクラウドの採用をグローバルに加速しています。

- エンタープライズ サイズ

企業規模に基づき、クラウド移行市場は中小企業や大企業に分けられます。 大企業セグメントは、デジタルトランスフォーメーション、クラウドネイティブアプリケーションモダナイゼーション、および企業全体のインフラストラクチャ移行プロジェクトに実質的な投資によって駆動され、2025年に約67.3%の最大の市場収益シェアを開催しました。 大規模な組織は、運用のレジリエンスとグローバルなスケーラビリティを向上させるために、マルチクラウド環境を採用しています。

中小企業(中小企業)セグメントは、2026年から2033年までのCAGRで最速の成長を記録し、クラウドコストの最適化の意識を高め、サブスクリプションベースのクラウドサービスのアクセシビリティを高め、リモートコラボレーションとスケーラブルなITインフラストラクチャソリューションの需要を増加させることを目的としています。

- サービスの種類

クラウド移行市場は、サービス(PaaS)、インフラ(IaaS)、サービス(SaaS)としてプラットフォームに分割されます。 サービス(IaaS)セグメントとしてのインフラストラクチャは、データセンター、仮想サーバー、およびストレージインフラストラクチャをスケーラブルなクラウド環境に高めることで、約42.5%の最大の市場収益シェアを占めました。 IaaSソリューションは、柔軟性、資本支出の低減、効率的なリソース管理能力のために広く採用されています。

プラットフォームは、サービス(PaaS)セグメントとして、2026年から2033年までのCAGRで最速の成長を登録し、クラウドネイティブアプリケーション開発、AI統合プラットフォーム、および迅速なソフトウェアのイノベーションと企業モダナイゼーションイニシアチブをサポートするコンテナ化されたデプロイ環境の需要が高まっています。

- エンドユーザー垂直

エンドユーザー垂直では、クラウドマイグレーション市場は、金融サービスおよび保険、ヘルスケア、小売、政府、IT、通信、製造、およびその他のエンドユーザー垂直に区分されます。 ITおよびテレコミュニケーション部門は、スケーラブルなクラウドインフラ、大量のデータ処理、AI主導のネットワーキングおよび通信プラットフォームの展開に対する需要の増加により、2025年に約29.8%の市場収益シェアを保有しました。 5G、エッジコンピューティング、クラウドネイティブオペレーションをサポートする、Telecomプロバイダやテクノロジー企業は急速に近代化されているインフラです。

ヘルスケア部門は、2026年から2033年までのCAGRで最速の成長を記録し、デジタルヘルスケアプラットフォーム、電子健康記録、テレメディシンソリューション、およびAI搭載のヘルスケア分析により、安全で非常にスケーラブルなクラウド環境を必要としています。

グローバルクラウドマイグレーション市場地域分析

北米クラウド移行市場動向

北米は、2025年に41.6%の最大の収益シェアでクラウド移行市場を支配し、クラウドコンピューティング技術、急速なデジタル変革への取り組み、AI主導のITインフラのモダニゼーションへの投資の増加を強力に採用しました。 大規模クラウド環境、サイバーセキュリティ、事業継続ソリューションを優先し、運用の俊敏性を高め、インフラコストを削減します。 主要なクラウドサービスプロバイダ、高度なデータセンターインフラストラクチャ、およびハイブリッドおよびマルチクラウドアーキテクチャの高い採用の広範な存在は、すべてのサイズの企業間で地域の市場成長をさらに強化します。

U.S.クラウド移行市場インサイト

米国クラウドマイグレーション市場は、北米で最大2025の収益シェアを獲得し、アプリケーション、ワークロード、およびデータセンターの公共およびハイブリッドクラウド環境への移行が増加しました。 組織は、AIアプリケーション、リモートコラボレーション、高度な分析プラットフォームをサポートするクラウドネイティブテクノロジーを採用しています。 拡張可能なインフラの需要が高まっています。サイバーセキュリティと自動化技術の強力な投資と組み合わせることで、BFSI、ヘルスケア、小売、IT部門のクラウド移行が大幅に加速しています。

ヨーロッパクラウド移行市場情報

欧州クラウド移行市場は、2026年から2033年までの最速の成長率を目撃する見込みで、主にデジタル化のイニシアチブを促進し、安全なクラウドインフラの需要を増加させ、地域全体の厳格なデータ保護規則が高まっています。 欧州の企業は、規制の遵守とデータの社会を維持しながら、運用の柔軟性を向上させるために、ハイブリッドクラウド戦略を採用しています。 スマートマニュファクチャリング、インダストリー4.0のイニシアチブ、AIを活用したビジネスアプリケーションの拡大は、複数の業界を横断するクラウドマイグレーションの採用を推進しています。

U.K.クラウドマイグレーションマーケットインサイト

U.K.クラウド移行市場は、リモートワーク環境、クラウドネイティブビジネスアプリケーション、および企業間でのデジタル変革戦略の採用を増加させることによって駆動され、2026から2033までの強力な成長を目撃する予定です。 組織は、ハイブリッドクラウドやサイバーセキュリティソリューションに投資し、ビジネスのレジリエンスと運用効率を改善しています。 また、先進の金融サービスエコシステムやAIインフラ投資が急激なクラウドマイグレーションを採用しています。

ドイツクラウド移行市場情報

ドイツクラウドマイグレーション市場は、2026年から2033年にかけて大幅な成長を目撃し、産業のデジタル化を増加させ、業界4.0技術の採用を加速し、安全な企業ITモダニゼーションに重点を置いています。 ドイツ企業は、製造業の自動化、AI主導の分析、リアルタイムの運用管理システムをサポートするクラウド基盤を急速に展開しています。 民間・ハイブリッドクラウド環境での投資拡大は、産業・自動車分野における市場拡大を支援しています。

アジア・パシフィック・クラウド・マイグレーション・マーケット・インサイト

アジア・パシフィック・クラウド・マイグレーション・マーケットは、2026年から2033年までの最速成長率を目撃し、急激なデジタル・トランスフォーメーションをサポートし、インターネットの普及、中国、インド、日本、東南アジアのクラウドインフラ投資の拡大を期待しています。 地域全体の企業は、スケーラビリティ、運用の柔軟性、顧客エンゲージメント能力を向上させるクラウドコンピューティングソリューションを採用しています。 デジタル経済とスマートインフラ開発を推進する政府の取り組みは、クラウドの移行の採用を加速しています。

日本クラウド移行市場情報

日本クラウドマイグレーション市場は、2026年から2033年にかけて、エンタープライズモダナイゼーションの取り組みが増加し、AIを活用したビジネスプラットフォームの採用が高まり、クラウドインフラの需要が高まっています。 日本の企業は、従来のシステムをクラウド環境に移行し、運用効率を改善し、リモート・ワークフォース管理をサポートします。 先進のデジタル技術と自動化に重点を置き、金融サービス、製造、ヘルスケア分野におけるクラウド移行の需要を強化しています。

中国クラウド移行市場洞察

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国クラウド・マイグレーション市場は、企業のデジタル化の迅速化、クラウド・コンピューティング・インフラの強固な政府支援、AIやビッグデータ技術の採用拡大に寄与しました。 中国は、企業アプリケーションやデータプラットフォームの大規模な移行を国内クラウド環境に目撃し、スケーラビリティと運用性能を改善し続けています。 電子商取引、フィンテック、通信、スマート製造業の急速な拡大は、全国の市場成長を著しく推進しています。

グローバルクラウド移行市場シェア

クラウドマイグレーション業界は、主に、以下を含む広範な企業によって導かれています。

• アクセンチュア(アイルランド)

・Amazon Web Services, Inc.(米国)

・Cisco Systems, Inc.(米国)

• コグニザント(米国)

•DXCテクノロジーカンパニー(米国)

• Evolve IP, LLC. (米国)

• Google LLC(米国)

• IBM(米国)

•マイクロソフト(米国)

• Oracle(米国)

•ラックスペース技術(米国)

• Flexera(米国)

•Tech Mahindra Limited(インド)

• VMware, Inc.(米国)

• WSMインターナショナル(米国)

• OpenStack財団(米国)

• RiverMeadow Software, Inc.(米国)

• Zerto株式会社(イスラエル)

• インフォマティカ(米国)

・NTTデータ株式会社 (日本)

•ソフトウェアAG(ドイツ)

• ブロードコム(米国)

グローバルクラウド移行市場の最新動向

- 2024年12月、Capgeminiは、米国ベースのエンタープライズデータ管理ソフトウェアおよびサービスプロバイダであるSynitiの買収を完了し、クラウドの移行とSAP変換機能を強化しました。 買収により、大規模なSAP S/4HANAモダナイゼーションプロジェクトにおけるデータ移行、ガバナンス、品質管理に関するカプジュミニの専門知識が強化されます。 先進クラウドの移行とデータモダナイゼーションサービスを展開しながら、エンタープライズのデジタル変革の効率性を向上する戦略的開発が期待されています。

- 2024年3月、アセンチュアはMicrosoft社と提携し、Microsoft Azure政府のクラウドモダナイゼーションとマイグレーション工場を立ち上げ、連邦および国家のセキュリティ業務を高度に確保しました。 統合プラットフォームは、政府機関や防衛パートナーが、厳格なサイバーセキュリティとコンプライアンス要件を満たしながら、従来のIT環境からワークロードを安全に移行できるように設計されています。 このコラボレーションにより、セキュアなクラウド採用機能を強化し、政府を中心としたクラウドモダナイゼーションソリューションの需要が高まっています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のクラウド移行市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のクラウド移行市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 多変量モデリング

2.2.6 測定基準

2.2.7 トップツーボトム分析

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界のクラウド移行市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 COVID-19パンデミックの市場への影響

4.1 COVID-19の市場への影響分析

4.2 COVID-19の影響と市場活性化に向けた政府の取り組み

4.3 COVID-19後のメーカーが競争力のある市場シェアを獲得するための戦略的意思決定

4.4 価格への影響

4.5 需要に応じたインパクト

4.6 サプライチェーンへの影響

4.7 結論

5 エグゼクティブサマリー

6つのプレミアムインサイト

6.1 移行のフェーズ

6.1.1 発見

6.1.2 評価と計画

6.1.3 移行とテスト

6.1.4 デプロイメント

6.1.5 監視と保守

6.2 規制上の意味合い

6.2.1 ペイメントカード業界データセキュリティ基準(PCI DSS)

6.2.2 連邦情報セキュリティマネジメント法(FISMA)

6.2.3 国際標準化機構/国際電気標準会議 27018 (ISO/IEC 27018)

6.3 クラウド移行の種類

6.3.1 インフラストラクチャの移行

6.3.2 データ移行

6.3.3 プラットフォームの移行

6.3.4 アプリケーションの移行

7 世界のクラウド移行市場(導入別)

7.1 概要

7.2 パブリック

7.3 プライベート

7.4 ハイブリッド

8 世界のクラウド移行市場(タイプ別)

8.1 概要

8.2 リフトアンドシフト

8.3 サービスとしてのソフトウェア(SAAS)

8.4 リファクタリング

8.5 リプラットフォーム

8.6 その他

9 世界のクラウド移行市場(サービスタイプ別)

9.1 概要

9.2 自動化と統合

9.3 災害復旧

9.4 アプリケーションのホスティングと監視

9.5 デブオプス

9.6 トレーニングとコンサルティング

9.7 サポートとメンテナンス

9.8 マネージドサービス

10 アプリケーション別グローバルクラウド移行市場

10.1 概要

10.2 投影

10.3 インフラストラクチャ管理

10.4 セキュリティとコンプライアンス管理

10.5 その他

11 グローバルクラウド移行市場(企業規模別)

11.1 概要

11.2 中小規模

11.3 大規模企業

12 世界のクラウド移行市場(業種別)

12.1 概要

12.2 BFSI

12.2.1 サービス別

12.2.1.1. 自動化と統合

12.2.1.2. 災害復旧

12.2.1.3. アプリケーションのホスティングと監視

12.2.1.4. デブオプス

12.2.1.5. トレーニングとコンサルティング

12.2.1.6. サポートとメンテナンス

12.2.1.7. マネージドサービス

12.3 ヘルスケアとライフサイエンス

12.3.1 サービス別

12.3.1.1. 自動化と統合

12.3.1.2. 災害復旧

12.3.1.3. アプリケーションのホスティングと監視

12.3.1.4. デブオプス

12.3.1.5. トレーニングとコンサルティング

12.3.1.6. サポートとメンテナンス

12.3.1.7. マネージドサービス

12.4 小売

12.4.1 サービス別

12.4.1.1. 自動化と統合

12.4.1.2. 災害復旧

12.4.1.3. アプリケーションのホスティングと監視

12.4.1.4. デブオプス

12.4.1.5. トレーニングとコンサルティング

12.4.1.6. サポートとメンテナンス

12.4.1.7. マネージドサービス

12.5 政府と公共部門

12.5.1 サービス別

12.5.1.1. 自動化と統合

12.5.1.2. 災害復旧

12.5.1.3. アプリケーションのホスティングと監視

12.5.1.4. デブオプス

12.5.1.5. トレーニングとコンサルティング

12.5.1.6. サポートとメンテナンス

12.5.1.7. マネージドサービス

12.6 メディアとエンターテイメント

12.6.1 サービス別

12.6.1.1. 自動化と統合

12.6.1.2. 災害復旧

12.6.1.3. アプリケーションのホスティングと監視

12.6.1.4. デブオプス

12.6.1.5. トレーニングとコンサルティング

12.6.1.6. サポートとメンテナンス

12.6.1.7. マネージドサービス

12.7 消費財および小売

12.7.1 サービス別

12.7.1.1. 自動化と統合

12.7.1.2. 災害復旧

12.7.1.3. アプリケーションのホスティングと監視

12.7.1.4. デブオプス

12.7.1.5. トレーニングとコンサルティング

12.7.1.6. サポートとメンテナンス

12.7.1.7. マネージドサービス

12.8 ITと通信

12.8.1 サービス別

12.8.1.1. 自動化と統合

12.8.1.2. 災害復旧

12.8.1.3. アプリケーションのホスティングと監視

12.8.1.4. デブオプス

12.8.1.5. トレーニングとコンサルティング

12.8.1.6. サポートとメンテナンス

12.8.1.7. マネージドサービス

12.9 製造

12.9.1 サービス別

12.9.1.1. 自動化と統合

12.9.1.2. 災害復旧

12.9.1.3. アプリケーションのホスティングと監視

12.9.1.4. デブオプス

12.9.1.5. トレーニングとコンサルティング

12.9.1.6. サポートとメンテナンス

12.9.1.7. マネージドサービス

12.1 その他

13 地域別グローバルクラウド移行市場

13.1 世界のクラウド移行市場(上記のすべての区分は、この章では国別に表されています)

13.1.1 北米

13.1.1.1. 米国

13.1.1.2. カナダ

13.1.1.3. メキシコ

13.1.2 ヨーロッパ

13.1.2.1. ドイツ

13.1.2.2. フランス

13.1.2.3. 英国

13.1.2.4. イタリア

13.1.2.5. スペイン

13.1.2.6. ロシア

13.1.2.7. トルコ

13.1.2.8. ベルギー

13.1.2.9. オランダ

13.1.2.10. スイス

13.1.2.11. その他のヨーロッパ諸国

13.1.3 アジア太平洋地域

13.1.3.1. 日本

13.1.3.2. 中国

13.1.3.3. 韓国

13.1.3.4. 台湾

13.1.3.5. インド

13.1.3.6. オーストラリア

13.1.3.7. シンガポール

13.1.3.8. タイ

13.1.3.9. マレーシア

13.1.3.10. インドネシア

13.1.3.11. フィリピン

13.1.3.12. ジョージア

13.1.3.13. ウズベキスタン

13.1.3.14. トルクメニスタン

13.1.3.15. カザフスタン

13.1.3.16. その他のアジア太平洋地域

13.1.4 南アメリカ

13.1.4.1. ブラジル

13.1.4.2. アルゼンチン

13.1.4.3. 南米のその他の地域

13.1.5 中東およびアフリカ

13.1.5.1. 南アフリカ

13.1.5.2. アラブ首長国連邦

13.1.5.3. サウジアラビア

13.1.5.4. エジプト

13.1.5.5. イスラエル

13.1.5.6. その他の中東およびアフリカ

13.2 主要国別の主な洞察

14 グローバルクラウド移行市場と企業の状況

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張

14.8 規制の変更

14.9 パートナーシップおよびその他の戦略的展開

15 グローバルクラウド移行市場、企業プロフィール

15.1 IBMコーポレーション

15.1.1 会社概要

15.1.2 収益分析

15.1.3 製品ポートフォリオ

15.1.4 地理的存在

15.1.5 最近の開発

15.2 ファーウェイテクノロジーズ株式会社

15.2.1 会社概要

15.2.2 収益分析

15.2.3 製品ポートフォリオ

15.2.4 地理的存在

15.2.5 最近の開発

15.3 シスコシステムズ

15.3.1 会社概要

15.3.2 収益分析

15.3.3 製品ポートフォリオ

15.3.4 地理的存在

15.3.5 最近の開発

15.4 株式会社NTTデータ

15.4.1 会社概要

15.4.2 収益分析

15.4.3 製品ポートフォリオ

15.4.4 地理的存在

15.4.5 最近の開発

15.5 ブキャナンテクノロジーズ

15.5.1 会社概要

15.5.2 収益分析

15.5.3 製品ポートフォリオ

15.5.4 地理的存在

15.5.5 最近の開発

15.6 オープンスタック

15.6.1 会社概要

15.6.2 収益分析

15.6.3 製品ポートフォリオ

15.6.4 地理的存在

15.6.5 最近の開発

15.7 バーチャルストリーム

15.7.1 会社概要

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 地理的存在

15.7.5 最近の開発

15.8 リバーメドーソフトウェア株式会社

15.8.1 会社概要

15.8.2 収益分析

15.8.3 製品ポートフォリオ

15.8.4 地理的存在

15.8.5 最近の開発

15.9 インフォマティカ

15.9.1 会社概要

15.9.2 収益分析

15.9.3 製品ポートフォリオ

15.9.4 地理的存在

15.9.5 最近の開発

15.1 WSMインターナショナル

15.10.1 会社概要

15.10.2 収益分析

15.10.3 製品ポートフォリオ

15.10.4 地理的存在

15.10.5 最近の開発

15.11 ゼルト

15.11.1 会社概要

15.11.2 収益分析

15.11.3 製品ポートフォリオ

15.11.4 地理的存在

15.11.5 最近の開発

15.12 DXCテクノロジーカンパニー

15.12.1 会社概要

15.12.2 収益分析

15.12.3 製品ポートフォリオ

15.12.4 地理的存在

15.12.5 最近の開発

15.13 ヴマーレ

15.13.1 会社概要

15.13.2 収益分析

15.13.3 製品ポートフォリオ

15.13.4 地理的存在

15.13.5 最近の開発

15.14 ラックスペースUS社

15.14.1 会社概要

15.14.2 収益分析

15.14.3 製品ポートフォリオ

15.14.4 地理的存在

15.14.5 最近の開発

15.15 マインドツリー

15.15.1 会社概要

15.15.2 収益分析

15.15.3 製品ポートフォリオ

15.15.4 地理的存在

15.15.5 最近の開発

15.16 Qバースト

15.16.1 会社概要

15.16.2 収益分析

15.16.3 製品ポートフォリオ

15.16.4 地理的存在

15.16.5 最近の開発

15.17 マイクロソフト

15.17.1 会社概要

15.17.2 収益分析

15.17.3 製品ポートフォリオ

15.17.4 地理的存在

15.17.5 最近の開発

15.18 グーグル

15.18.1 会社概要

15.18.2 収益分析

15.18.3 製品ポートフォリオ

15.18.4 地理的存在

15.18.5 最近の開発

15.19 アマゾンウェブサービス株式会社

15.19.1 会社概要

15.19.2 収益分析

15.19.3 製品ポートフォリオ

15.19.4 地理的存在

15.19.5 最近の開発

15.2 ヴィルトゥサ

15.20.1 会社概要

15.20.2 収益分析

15.20.3 製品ポートフォリオ

15.20.4 地理的存在

15.20.5 最近の開発

15.21 アクセンチュア

15.21.1 会社概要

15.21.2 収益分析

15.21.3 製品ポートフォリオ

15.21.4 地理的存在

15.21.5 最近の開発

注:掲載されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査対象企業は100社以上あり、リクエストに応じて企業リストを変更または置き換えることができます。

16 結論

17 アンケート

関連レポート18件

19 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。