グローバルCRISPRリピッドナノ粒子配信治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.28 Billion

USD

5.76 Billion

2025

2033

USD

1.28 Billion

USD

5.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 5.76 Billion | |

| % | |

|

グローバルCRISPRリピッドナノ粒子配信治療市場セグメンテーション、ペイロードタイプ(mRNA、CRISPR/Cas9コンポーネント、siRNA/saRNA、Plasmid DNA、その他)、リピッドナノ粒子タイプ(ソリッドリピッドナノ粒子、ナノ構造ドリピッドキャリア、リポソーム、その他)、アプリケーション(治療薬、研究)、セラピティックエリア(腫瘍学的、遺伝学的疾患、腫瘍学的疾患、腫瘍学的疾患、腫瘍学的疾患)、その他

CRISPRリピッドナノ粒子配信治療薬市場規模

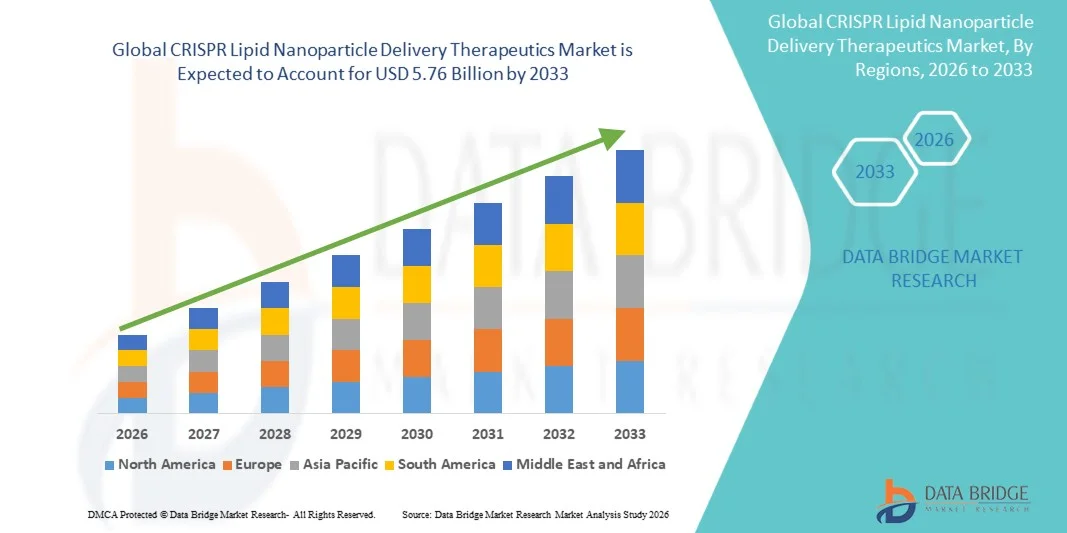

- 世界的なCRISPR Lipid Nanoparticle配達Therapeuticsの市場のサイズはで評価されました2025年のUSD 1.28億そして到達する予定2033年までのUSD 5.76億, お問い合わせ20.70%のCAGR予報期間中

- 市場成長は、主にLPNデリバリープラットフォームを活用したVEVO CRISPR遺伝子編集臨床プログラムの急速な進歩によって燃料化され、脂質ナノ粒子カプセル封入を利用したmRNAおよびsiRNAセラピューティクスの加速的発展、およびLNPsのより安全な、よりスケーラブルな代替核酸デリバリーのためのバイラルベクターへのよりスケーラブルな代替

- さらに、遺伝子障害、腫瘍学的条件、心血管疾患を治療するためのLNP-CRISPR技術のプラットフォームで増加する医薬品投資は、次世代精密医学の礎石としてCRISPR脂質ナノ粒子治療薬を確立しています。 LNP-CRISPR デリバリーソリューションの活用を加速させ、業界の成長を著しく向上

CRISPRリピッドナノ粒子配信治療薬市場分析

- CRISPR の脂質ナノ粒子の配達療法は、CRISPR/Cas9 の部品、mRNA、siRNA および plasmid DNA の有効な細胞間配達のための非viral、生物互換のプラットホームを提供し、より低い免疫生殖力、高いカプセル封入の効率、および慣習的なウイルスのベクトルベースの配達システムと比較される優秀な拡張性が原因で現代精密薬の風景のますます重要な部品です

- CRISPR LNPの治療薬のエスカレート要求は、主に、グローバルCOVID-19免疫化キャンペーンを通じて検証されたLPN-mRNAワクチンプラットフォームの商業的成功、およびイオン化可能な脂質製剤における医薬品研究開発投資を成長させることによって燃料化され、ヘパティックおよび extrahepatic組織へのターゲットCPR配信のために最適化された

- 北アメリカは2025年に41.20%の最大の収益シェアを誇るCRISPR lipidナノ粒子配信治療市場を支配し、Intellia Therapeutics、CRISPR Therapeutics、Verve Therapeutics、Alnylam Pharmaceuticalsなどの先駆的なLNP-CRISPR開発者の存在によって特徴付けられました。

- アジア・パシフィックは、CRISPR lipid nanoparticle デリバリー・セラピューティクス市場において、急速に拡大するバイオテクノロジーエコシステム、政府支援ゲノム医療への取り組み、中国、日本、韓国における臨床研究活動の拡大が期待されています。

- CRISPR-LNPシステムの広範なグローバル使用によって運転される2025年の57.3%の最大の市場収益のシェアのために考慮される研究の区分は、前臨床研究、遺伝子機能解析、および治療的開発パイプラインで

レポートスコープとCRISPRリピッドナノ粒子配信治療薬市場セグメンテーション

|

アトリビュート |

CRISPRのLipidナノ粒子配達治療のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

CRISPRリピッドナノ粒子配信治療市場動向

「 」AI最適化されたイオン化性リピッドフォーミュレーションが、特異的なCRISPRを有効化 デリバリーツイート

- 世界的なCRISPR lipidナノ粒子配信治療市場での有意で加速傾向は、人工知能(AI)の深化統合とLNP処方科学による機械学習により、CRISPR遺伝子編集コンポーネントを肝臓を越えて組織に提供できる新しいイオン化可能な脂質組成物の迅速な識別を可能にし、肺、筋肉、中枢神経系を含む

- 例えば、2023年10月には、マナ・ビオはAIを搭載したLPNデリバリープラットフォームを明らかにし、ティッシュターゲットのCRISPRやRNAセラピストデリバリーの脂質処方を最適化するように設計しました。 このプラットフォームは、予測的な計算モデリングと組み合わせた高スループットスクリーニングを活用し、イオン化可能な脂質候補を特定し、40~60パーセントの編集効率を前方組織モデルで達成することができます。

- AI 主導の LNP 最適化は、CRISPR デリバリーの有効性と安全性を制御する重要なパラメーターである粒子サイズ、充電分布、カプセル封入効率の正確な制御などの機能を可能にします。 また、pHに敏感なヘッドグループを組み込む設計されたイオン化可能な脂質は、Cas9 mRNAまたはリボヌクレオタンパク質の細胞内放出を直接高めるendosomalエスケープの最適化を有効にします。

- モジュラーCRISPRデリバリーシステムを備えたAI最適化されたLNPプラットフォームのシームレスな統合は、単一のプラットフォームアーキテクチャから複数の治療上の適応を横断する集中型の製剤開発を促進しています。 統一された計算式および実験的なワークフローを通して、開発者は同じイオン化可能な脂質足場を合わせ、腫瘍学、心血管およびまれな病気のターゲットを渡る多様な遺伝子の編集のペイロードを渡すことができます

- この傾向は、よりインテリジェント、組織ターゲット、プログラム可能な LNP デリバリー システムの根本的に CRISPR 治療の開発の競争的な風景を再構築しています。 その結果、ReCode TherapeuticsやNutcracker Therapeuticsなどの企業は、肺、CNS、および消化管組織に対する肝ターゲットを超えてCRISPR配信アドレスを拡張する組織選択型LPNプラットフォームを開発しています。

- 医薬品の開発者は、より広範囲にわたる遺伝的疾患の適応を横断するワンタイム治癒遺伝子編集を可能にする、拡張可能な非ウイルス配信ソリューションを優先するので、AI-optimized CRISPR LNP治療薬の需要は、臨床および研究設定の両方で急速に成長しています。

CRISPRリピッドナノ粒子配信治療市場ダイナミクス

ドライバー

「Clinical Validation of In Vivo LNP-CRISPR プログラムの商業秘密の運転」

- LNP デリバリーを活用した複数の vivo CRISPR プログラムの成功の進歩は段階的な臨床試験に、人間の患者の深く、耐久の遺伝子の編集を実証するランドマーク的な臨床結果と結合しましたり、CRISPR の脂質ナノ粒子の配達の治療の市場を加速する商用開発のための第一次運転者です

- たとえば、2024年11月、Intellia Therapeutics' NTLA-2001のニューイングランド医学ジャーナルに掲載された結果 フェーズIIの試験では、LNPを介して配信されるCRISPR/Cas9の単一のIV線量に従う遺伝性transthyretinのアミラードーシスと患者における病関連TTRタンパク質の約90%削減の平均値が確認され、LNP-CRISPRの配信アプローチの安全性と有効性を検証するランドマーク的な臨床マイルストーンを確立しました。 主要な企業からのそのような結果は、予測期間に有意にCRISPR LNP治療業界の成長を駆動することが期待されています

- 医師および受給者は、LDN-delivered CRISPR遺伝子の編集の可能性を認識し、重度の遺伝疾患患者の耐久性、潜在的治癒的結果を提供し、臨床段階および市販の承認されたCRISPR LNP製品に対する要求は、セクター全体のR&D投資をさらに高めることが期待されています

- さらに、CRISPRのTherapeuticsのCTX310およびCTX320を含む、独自のLNPプラットフォームによって提供され、心臓血管疾患をターゲティングし、熱心な高コレステロール血症のためのVerveのTherapeuticsのVERVE-101を検証し、複数の臓器系システムおよび初期の肝焦点を超えた遺伝的徴候の多様性を実証しています。

- GMPグレードのイオン化可能な脂質原料の可用性が高まり、マイクロ流体製造技術の高度化により、一貫したLPNバッチ生産を可能にし、LPN製剤開発に特化したCDMOエコシステムを開発し、商品化の障壁を削減し、臨床から商用製造段階までのLPN-CRISPRプログラムのスケールアップを支援

拘束/チャレンジ

「 」余計な配送制限と製造の複雑性ツイート

- 全身 LNP 管理は、肝細胞に主に蓄積する自然な傾向があります。, 肺などの組織をターゲティングする CRISPR 治療プログラムのための重要な課題を作成します。, 筋肉, 脳, LNP の生体分布が本質的に少ない腫瘍. この生物学的制限は、現在の LNP-CRISPR プラットフォームのアドレス指定可能な疾患領域を制限し、十分な extrahepatic 遺伝子編集を達成するために、実質的な追加の処方工学が必要です

- たとえば、NTLA-2001試験では、例外的な肝切換編集効率を実証し、比類なきLNP-CRISPR性能を比類のないターゲットに翻訳することは、全く新しいイオン化可能な脂質足場、器官選択的な包括的組み合わせ、および、イントラテスカルおよび筋肉内投与を含む代替配送ルートの開発が必要であり、そのすべてが実質的に開発の複雑さとコストを増加させる

- LNP ベースの CRISPR 治療薬の製造は、高圧均質化、マイクロ流体混合、および精密な凍結保存を含む非常に複雑なプロセスを伴います。これは、特殊な機器と厳格な品質管理プロトコルを必要とする、粒子サイズ、多分散インデックス、およびカプセル化効率のバッチ対バッチの一貫性を維持します。 これらのパラメータの軽微な逸脱でさえ、ビボ編集性能と患者の安全プロファイルに著しく影響することができます

- Acuitas Therapeutics や Genevant Sciences などの企業は、高度な LNP 製造プラットフォーム、独自の ionizable lipid ライブラリ、およびこれらの課題に対処し、次世代の CRISPR LNP 治療のスケーラブルな商業生産をサポートするための分析的特徴化能力に実質的に投資しています

- LNPエンジニアリング、製造プロセス最適化、およびLNP特性化のための高度な分析ツールの開発における継続的な革新によるこれらの課題を克服することは、CRISPR脂質ナノ粒子配信治療市場の成長の勢いを維持するために不可欠です。

CRISPRリピッドナノ粒子配信治療市場スコープ

市場はペイロードのタイプ、脂質ナノ粒子のタイプ、適用、治療区域およびエンド ユーザーに基づいて区分されます。

•ペイロードのタイプによって

ペイロードタイプをベースに、CRISPRリピッドナノ粒子デリバリーセラピューティクス市場は、mRNA、CRISPR/Cas9部品、siRNA/saRNA、Plasmid DNA、その他に分けられます。 CRISPR/Cas9 コンポーネントセグメントは、2025 年に 38.6% の最大の市場収益シェアを占め、ゲノム編集研究の急速な拡大と遺伝子障害を標的とした治療的開発によって駆動しました。 これらのコンポーネントは、ターゲット遺伝子ノックアウトと補正を有効にするための精度、効率、および能力のために広く使用されています。 CRISPRベースの療法に焦点を当てた臨床試験の増加は、需要を大幅に増加させます。 遺伝子改変バイオテクノロジー企業への投資の拡大により、セグメント・リーダーシップのさらなる支援を行っています。 腫瘍学およびまれな病気の研究の強い採用は利用を高めます。 リピッドナノ粒子(LNP)システムは、配送効率を向上させ、CRISPRコンポーネントの劣化を低減します。 遺伝子編集研究のための規制承認を拡大することは、市場成長を加速しています。 製薬会社と研究機関の連携を強化し、イノベーションを強化しています。 前臨床研究における成功の拡大は、翻訳研究の奨励です。 これらの要因は、CRISPR/Cas9 コンポーネントの優位性を総合的に確保します。

2026年から2033年にかけて最も速い成長率を目撃するmRNAセグメントは、mRNAベースの治療薬およびワクチンを脂質ナノ粒子システムにより供給することにより、供給される。 感染性疾患および腫瘍学的用途におけるmRNAプラットフォームの有利な成功は、燃料化の拡大です。 迅速かつスケーラブルな医薬品開発技術が採用をサポートするための需要の拡大。 LNP-mRNA デリバリーシステムの継続的な革新により、安定性と有効性が向上します。 パーソナライズされた医療療法のパイプラインを拡大し、成長を促進します。 RNA治療研究における資金調達の増加により、市場浸透を強化します。 製薬会社は、次世代mRNA医薬品に大きく投資しています。 まれな遺伝的および新陳代謝疾患の支持の要求の臨床試験の上昇。 LNP技術による配送効率の向上により、治療結果が向上します。 これらの要因は、最速成長ペイロードセグメントとしてmRNAを配置します。

・リピッドナノ粒子タイプ

脂質ナノ粒子タイプをベースに、ソリッドリピッドナノ粒子、ナノ構造型リピッドキャリア、リポソーム、その他に市場をセグメント化。 Liposomes セグメントは、医薬品の配信および実証済みの能力で長年にわたる使用によって駆動され、2025 年に最大の市場収益シェアを保持し、核酸と CRISPR のペイロードを効果的にカプセル化しました。 Liposomesは高い生体適合性、低い毒性を提供し、細胞の摂取量を高めました。 汎用性は、遺伝子治療やワクチン開発に広く使われています。 腫瘍学およびまれな病気の治療薬の高める適用は要求を支えます。 脂質をベースとしたデリバリー効率を改善するための強力な研究焦点が採用を後押ししています。 製薬会社は、確立された規制に精通しているため、リポソームを好む。 脂質系CRISPR配信システムを進化させ、市場シェアを強化する臨床試験の拡大 ナノ医療への投資を加速するイノベーション。 安定性とターゲティング能力の向上により、治療効率を高めます。 これらの要因は、Liposomes がセグメントの優位性を維持することを確認します。

ナノストラクチャード・リピッド・キャリア(NLC)セグメントは、2026年から2033年までの17.4%のCAGRの最速成長率を目撃すると予想され、優れた薬物積載能力と従来の脂質系と比較して安定性が向上しました。 NLCsはCRISPR療法で使用される複雑な遺伝材料の効率的なカプセル化を可能にします。 次世代ナノキャリアへの研究の拡大が採用を支援しています。 ターゲティングとサステナブルな遺伝子治療に対する需要の拡大が進んでいます。 製薬会社は、遺伝子編集ツールの配信精度向上に注力しています。 腫瘍学および神経疾患の治療におけるライジングの使用は、さらに需要を高める。 拡張性を高め、製造の利点は、商品化をサポートします。 ナノテクノロジーベースのデリバリーシステムにおける学術的研究の拡大がイノベーションを加速する。 改善された安全プロフィールは臨床受諾を高めます。 これらの要因は、最も急速に成長する脂質ナノ粒子タイプとしてNLCsを配置します。

• 適用によって

用途に応じて、市場は治療と研究に分けられます。 研究セグメントは、前臨床研究、遺伝子機能解析、治療開発パイプラインにおけるCRISPR-LNPシステムの広範なグローバル使用によって駆動され、2025年に57.3%の最大の市場収益シェアのために考慮しました。 学術機関およびバイオテクノロジーは、ゲノム編集研究のためのこれらのシステムに大きく依存しています。 遺伝子工学・精密医学の資金調達を増加させ、成長をサポートします。 大学・製薬会社とのコラボレーションを拡大し、イノベーションを加速 CRISPR ベースの実験的研究の有利数は、需要を増加させます。 病気のモデリングや標的識別に強い焦点を合わせ、さらなる使用を強化します。 高度な LNP プラットフォームの可用性により、研究効率が向上します。 遺伝子配信システムの継続的な技術進歩は、採用を推進しています。 政府と民間の資金調達の取り組みは、世界のゲノム研究をサポートしています。 これらの要因は、研究が優勢なアプリケーションセグメントを維持していることを確認します。

治療分野は、2026年から2033年までの21.6%のCAGRの最も速い成長率を目撃し、CRISPR-LNP技術の急速な移行によって研究から臨床応用に動力を与えられると予想されます。 遺伝子改変型療法の承認を増加させ、商用化を推進しています。 遺伝的障害および癌の有望性は、標的治療の需要を高める。 製薬会社はCRISPRベースの医薬品パイプラインに大きく投資しています。 脂質ナノ粒子を用いたデリバリー効率の高度化は、臨床成功率が向上しています。 遺伝子治療オプションの患者意識を高めることで、採用をサポートします。 腫瘍学、希少疾患、感染性疾患を横断した臨床試験の拡大により、さらなる成長を促します。 遺伝子編集療法における規制の進行は、市場参入を加速しています。 パーソナライズされた医療に対する需要の増加は、別の重要な要因です。 これらのドライバーは、最も急速に成長しているアプリケーションセグメントとして治療薬を配置します。

•治療区域によって

治療領域に基づいて、CRISPRリピッドナノ粒子配信治療市場は、腫瘍学、まれな遺伝障害、心血管疾患、神経疾患、感染症、その他に分けられます。 Oncology セグメントは、標的がん遺伝子の編集と腫瘍抑制のための CRISPR ベースの治療薬の増加アプリケーションによって駆動され、2025年に41.8%の最大の市場収益シェアを占めました。 世界的ながん発生率を上げることは、大幅な需要を増加させます。 CRISPR-LNPシステムは癌細胞の遺伝子のノックアウトそして免疫調節のために広く利用されています。 腫瘍学の医薬品開発における強力な投資は、セグメントのリーダーシップをサポートしています。 強固な腫瘍およびヘマトロジックの悪性腫瘍に対する臨床試験の拡大が加速する。 精密腫瘍学の進歩は治療結果を改善しています。 製薬会社は、がんを中心とする遺伝子治療を優先しています。 組み合わせ療法の使用を成長させることで効果を高めます。 公的機関や民間機関からの資金調達の増加により、研究を強化 これらの要因は、腫瘍学が優勢の治療領域のままであることを確認します。

2026年から2033年にかけて、希少遺伝性疾患領域は22.3%のCAGRの最速成長率を目撃し、遺伝性遺伝性疾患の治療法の開発を増加させました。 CRISPR-LNP技術は、遺伝子変異を修正する高精度を提供します。 希少疾患の認知と診断を促すと、治療の需要が高まっています。 成長の orphan の薬物のインセンティブは薬剤の投資を奨励しています。 monogenic無秩序をターゲットにする臨床試験の拡大は更に成長を支えます。 配送システムの改善は、治療上の安全性と効率性を高めています。 患者の擁護団体は、資金調達と意識を加速しています。 パーソナライズされた医学の進歩は革新を運転しています。 遺伝子治療に対する規制承認の増加は、市場拡大を強化しています。 これらの要因は、最も急速に成長している治療領域としてのまれな遺伝的秩序を置きます。

•エンドユーザーによる

エンドユーザーをベースに、医薬品・バイオテクノロジー企業、学術・研究所、その他に市場をセグメント化。 製薬およびバイオテクノロジー企業セグメントは、CRISPRベースの医薬品開発および商品化パイプラインに広範な投資を主導し、2025年に62.7%の最大の市場収益分配のために考慮しました。 これらの会社は脂質ナノ粒子の配達プラットホームの一流の革新です。 遺伝子治療の商品化に重点を置き、セグメント優位性をサポートします。 精密医学の強いR & Dの支出は採用を高めます。 バイオテクノロジーのスタートアップとのパートナーシップは、技術の進歩を加速しています。 製薬会社が実施する臨床試験の数を増加させ、需要を増加させます。 遺伝子編集ポートフォリオの拡大により、市場のリーダーシップを強化 遺伝子治療支援産業成長のための規制承認の上昇。 LNPベースの治療薬のスケーラビリティを向上させる高度な製造能力。 これらの要因は、医薬品およびバイオテクノロジー企業の優位性を保証します。

アカデミック・アンド・リサーチ・インスティテュート・セグメントは、2026年から2033年までの16.8%のCAGRの最も速い成長率を目撃し、ゲノム研究と遺伝子編集研究の世界的な資金を増加させることで期待されています。 大学や研究所は、初期段階のCRISPRイノベーションへの主要な貢献者です。 製薬企業との協業を加速し、技術移転を加速 研究助成金の拡大可能性は、LPNベースの配送システムを採用しています。 バイオテクノロジー教育プログラムのさらなる燃料需要の拡大。 翻訳研究に重点を置き、臨床応用を加速 高度なラボインフラは、実験能力を高めます。 パーソナライズされた医学研究への関心を高めることで、使用率が向上します。 ゲノム研究を推進する政府の取り組みも成長に貢献します。 これらの要因は、Academic & Research Instituteを最速成長するエンドユーザーセグメントにします。

CRISPRリピッドナノ粒子配信治療市場地域分析

- 北米は、2025年に41.20%の最大の収益シェアを誇るCRISPR lipidナノ粒子配信治療市場を占め、世界有数のLNP-CRISPR企業、LNP製造に特化したよく発達したCDMOエコシステム、LNP技術開発のためのBARDAとNIHによる堅牢な政府の資金調達、およびVIVO CRISPR臨床試験の最高濃度をグローバルに集中

- 地域における消費者およびヘルスケアプロバイダーは、RMAT の指定、ブレークスルー療法の状態、CRISPR 治療薬のターゲットの希少および生命を脅かす遺伝子疾患に対する高速トラックの指定を含む、加速された LNP-CRISPR 開発をサポートする高度な FDA 規制経路から恩恵を受ける

- LNP-CRISPRの試行を支える高度の臨床基盤である一般および民間のバイオ医薬品の研究開発の投資の高水準によって更に採用され、LPNの技術の開発者および主要な製薬会社間の協同を増加し、優位およびほとんどの商業的に高度にLPN-CRISPRの市場を世界的に確立します

米国CRISPR Lipidナノ粒子配信セラピューティクスマーケットインサイト

米国CRISPRリピッドナノ粒子デリバリーセラピューティクス市場は、2025年に北米で最大の収益シェアを獲得し、Intellia Therapeutics、CRISPR Therapeutics、Verve Therapeutics、Beam Therapeuticsなどの先駆的な企業からLNP-CRISPRプログラムの急速な商業拡大に燃料を供給しました。 米国市場は、有利なFDA規制の関与によって駆動され、2032年までの推定USD 1.84億に達し、ワンタイムの治癒的LNP-CRISPR治療の変革価値のペイア認識を増加させ、製造インフラを拡大するというプロジェクトを進めています。 また、世界で初めてパーソナライズされたCRISPR療法を届けるために、Acuitas LNPsを使用して、フィラデルフィアとペンシルバニア大学の小児病院で2025の画期的なシングルパテント試験は、市場の拡大に著しく貢献しています。

ヨーロッパCRISPR Lipid Nanoparticle配達Therapeuticsの市場洞察

ヨーロッパCRISPRの脂質ナノ粒子配達治療市場は、主にLPNの配信を組み込んだ高度な治療薬用製品のための強力なEMA規制サポートによって駆動され、ドイツ、フランス、および英国を渡るLPN製造インフラへの成長投資、およびLPN-CRISPR遺伝子編集プログラムの欧州臨床試験風景を拡大するために計画されています。 ドイツおよびAcuitas Therapeutics社を含むヨーロッパ企業は、臨床CRISPRのデリバリーパイプラインをグローバルに展開する、イオン化可能な脂質LPN技術の高度化に重要な役割を果たしています。 また、EU HorizonプログラムのLNPベースの遺伝子治療研究における継続的な投資は、欧州の学術的および商用LNP-CRISPR開発能力の拡大を支援しています。

U.K. CRISPRリピッドナノ粒子配信セラピューティクスマーケットインサイト

U.K. CRISPR 脂質ナノ粒子配信治療市場は、予測期間中に注目すべきCAGRで成長することを期待しています, LNPベースの先進治療のためのMHRAの進歩的な規制枠組みによって駆動され, ゲノム医学における強力なNHS投資, そして、Wellcome Sanger InstituteとFranciscos Crick Instituteを含む主要な学術センターの存在 LNP-CPR 先駆的な配信研究. U.K.のゲノムズ・イングランドプログラムおよび成長する精密医薬品投資は、LNP-CRISPRプログラムの臨床翻訳のための支援エコシステムを作成しています。

ドイツ CRISPR Lipid Nanoparticle デリバリー Therapeutics Market Insight

ドイツCRISPR lipidナノ粒子配信治療市場は、予測期間中にかなりのCAGRで拡大することが期待されています, バイオNTech SEの存在によって燃料を供給, その世界的な検証されたmRNA-LNP製造インフラを活用し、治療LPN-CRISPRプログラムを推進します, バイオテクノロジーのイノベーションとよく発達した製薬製造エコシステムに強い政府投資と一緒に. ドイツは、先進的なLNP-CPR製剤の開発を促進し、特に腫瘍学およびまれな病気のアプリケーションで、精密医学と強力な学術産業のコラボレーションに重点を置いています。

Asia-Pacific CRISPR Lipid Nanoparticle Delivery Therapeutics Market Insight(アジア太平洋クリプスナノ粒子配信サービス)

アジア・パシフィック・クリスプ・リピッド・ナノ粒子・デリバリー・セラピューティクス・マーケットは、2026年から2033年にかけての最も速いCAGRで成長し、急速にバイオ医薬品研究開発投資を拡充し、ゲノム医療とナノテクノロジーのイノベーションに対する政府支援を高め、中国、日本、韓国、インドでの治験活動を強化しています。 例えば、2025年3月、上海の東中国普通大学およびYolTechのTherapeuticsの研究者は、主要なhyperoxaluriaのタイプ1の処置のためのCRISPR-Cas9を、LNP-CRISPRのtherapeutic開発の地域成長の機能を示すために開発しました。 また、中国製「中国製2025」やインドのBIRACなどの取り組みは、LPNナノテクノロジー研究開発を推進し、地域の市場成長を加速しています。

日本CRISPRリピッドナノ粒子配信セラピューティクスマーケットインサイト

日本CRISPR lipidナノ粒子配信治療市場は、LPN医薬品デリバリーサイエンスの学術的研究の国の強力な伝統、RNA治療における業界投資の増加、および先進遺伝子治療および核酸医薬品開発のための規制支援の増加による勢いを増加させています。 日本では、日本の大学とグローバル LNP-CRISPR の開発者が、LNP デリバリーイノベーションの翻訳を臨床用途に加速させ、臨床連携を強化しています。

中国CRISPRリピッドナノ粒子配信治療市場洞察

中国CRISPR lipidナノ粒子配信治療市場は、2025年にアジア・パシフィックで最大の市場収益シェアを占め、世界最大級のCRISPR臨床試験、国内のバイオテクノロジー分野を急速に拡大し、遺伝子治療およびナノメディカルイノベーションに対する強力な政府支援に起因しています。 大手中国大学のYolTech Therapeuticsや学術研究グループを含む国内企業は、CRISPR配信のための独自のLNP製剤を開発しています。国際的なパートナーシップは、中国医療市場でのLNP-CRISPRプログラムの技術移転と臨床進歩を促進しています。

CRISPRリピッドナノ粒子配信治療市場シェア

CRISPR Lipid Nanoparticle配達Therapeuticsの企業は主に下記のものを含んでいる確立された会社によって、導きます:

- インテルリア治療薬(米国)

- CRISPRセラピューティクスAG(スイス)

- Verve Therapeutics(アメリカ)

- Alnylam医薬品(米国)

- 株式会社モダ(アメリカ)

- BioNTech SE(ドイツ)

- 精密バイオサイエンス(米国)

- Acuitasの治療薬(カナダ)

- ジュネーブ科学(米国)

- アークチュラス治療薬(米国)

- メルク・カーガ(ドイツ)

- Pfizer Inc.(米国)

- アストラゼネカ(イギリス)

- ビーム治療薬(米国)

- プライム医薬品(米国)

- テセラ・セラピューティクス(アメリカ)

- トームバイオサイエンス(米国)

- マナ・ビオ(アメリカ)

- ReCode Therapeutics(米国)

- Nutcrackerの治療薬(米国)

グローバルCRISPRリピッドナノ粒子配信治療市場の最新動向

- 2024年1月、Tome BiosciencesとGenevant Sciencesは、Tomeのプログラム可能なゲノム統合の専門知識を組み合わせて、約114.3億米ドルで価値のある戦略的コラボレーションに参入しました。 このランドマーク・パートナーシップは、VEVO CRISPR の次世代プログラムの推進において LNP デリバリー技術のライセンスの戦略的重要性を強調した。

- 2023年10月、Mana.bioは、臓器選択型CRISPRおよびRNA治療の配信のための新しいイオン化可能な脂質製剤の識別を加速するように設計されたAIを搭載した脂質ナノ粒子配信プラットフォームを発表しました。 AI主導のプラットフォームは、機械学習ベースの予測で高スループット実験スクリーニングを統合し、LPN組成物を最適化し、LNP-CRISPR治療薬のアドレス指定可能な疾患領域を拡大します。

- 2024年11月、Intellia Therapeutics' NTLA-2001のNew England Journal of Medicineで発表された結果 フェーズIIの試験は、LPN-delivered CRISPR/Cas9の単一のIV線量に続く遺伝性transthyretinのアミラードーシスの患者のTTRタンパク質レベルの約90%の減少を実証し、人間の生体遺伝子の編集に深く耐久性のあることを確認します。 コンパニオンプログラムNTLA-2002は、遺伝性血管浮腫のエピソード周波数の95%削減を実証し、遺伝子組み換えの臨床プラットフォームとしてLPN-CRISPRを一括検証しました

- 2025年3月、上海の東中国普通大学およびYolTechのTherapeuticsの研究者はLPN-CRISPR-Cas9システムの単一の管理が第一次hyperoxaluriaのタイプ1のマウス モデルで治療効果を支えられた達成されたCRISPRの非viral LNPの配達のための臨床開発の箱を、西の市場を越えてまれな新陳代謝の病気のレバーのための提供の分散化しました

- 2025年6月、エリ・リリーは、独自のLNPベース編集プラットフォームを統合し、リリーの精密医薬品ポートフォリオに心臓遺伝子の編集を標的としています。 LNP-CRISPR デリバリー技術の大手製薬会社直営投資を代表し、次世代 LNP デリバリー遺伝子の循環器疾患の適応性を強固に検証

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。