世界のデジタルアシスタント市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

16.87 Billion

USD

177.50 Billion

2025

2033

USD

16.87 Billion

USD

177.50 Billion

2025

2033

| 2026 –2033 | |

| USD 16.87 Billion | |

| USD 177.50 Billion | |

| % | |

|

世界のデジタルアシスタント市場のセグメンテーション、製品別(Apple SIRI、Google Assistant、Microsoft Crotona、Amazon Alexa)、導入形態別(オンプレミスおよびクラウド)、アプリケーション別(スマートフォン、ウェアラブル、スマートホーム、TVデバイス) - 業界動向と2033年までの予測

デジタルアシスタント市場規模

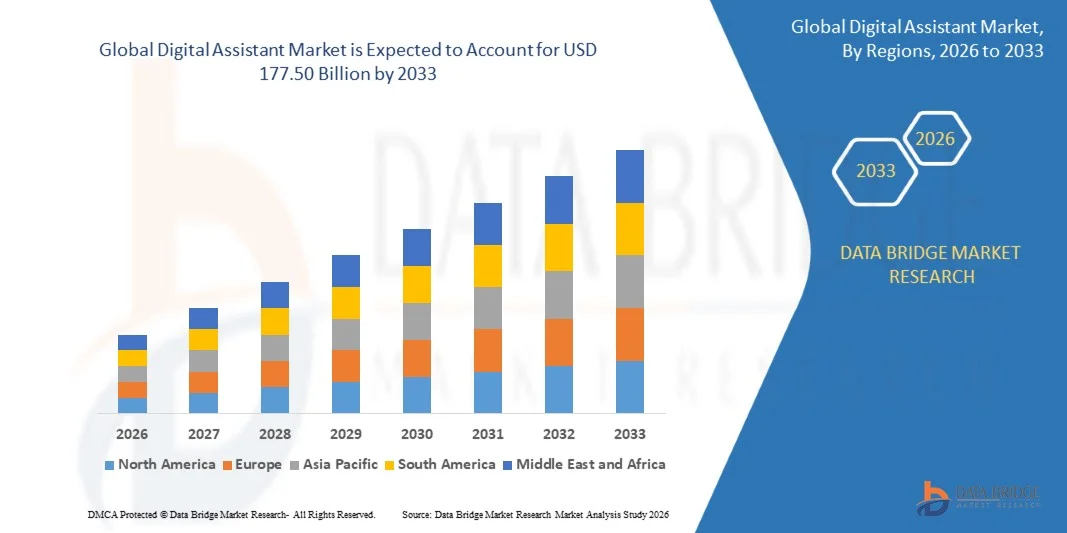

- 世界のデジタルアシスタント市場規模は2025年に168.7億米ドルと評価され、予測期間中に34.20%のCAGRで成長し、2033年には1775億米ドル に達すると予想されています。

- 市場の成長は、人工知能、自然言語処理、機械学習の急速な進歩によって主に推進されており、より正確な音声認識と文脈理解が可能になっている。

- スマートデバイスの採用の増加、企業のワークフロー、顧客サポート、生産性アプリケーション全体にわたるデジタルアシスタントの統合の増加、ハンズフリーでパーソナライズされたデジタルエクスペリエンスに対する消費者の好みの高まり

デジタルアシスタント市場分析

- 市場は激しいイノベーションを特徴としており、会話型AI、多言語機能、感情知能の継続的な改善がソリューションプロバイダー間の差別化を推進しています。

- さらに、ヘルスケア、銀行、小売、教育の分野での使用事例の拡大と、テクノロジー企業によるデジタルアシスタントをオペレーティングシステムやプラットフォームに組み込むための投資の増加により、長期的な市場成長の見通しが強化されています。

- 北米は、高度なAI技術の早期導入、スマートデバイスの高い普及率、音声対応および会話型インターフェースの強い需要により、2025年に最大の収益シェアを獲得し、デジタルアシスタント市場を席巻しました。

- アジア太平洋地域は、都市化の進展、AI搭載アプリケーションの採用拡大、政府のデジタル化支援イニシアチブ、ハイテクに精通した消費者層の拡大により、世界のデジタルアシスタント市場で最も高い成長率を示すことが予想されています。

- Googleアシスタントセグメントは、Androidエコシステムとの緊密な統合、スマートフォンやスマートホームデバイスでの幅広い利用性、そして自然言語処理とコンテキスト検索における強力な機能により、2025年には最大の市場収益シェアを獲得しました。サードパーティ製アプリケーションやクラウドサービスとのシームレスな互換性により、消費者と企業の両方で導入がさらに加速しています。

レポートの範囲とデジタルアシスタント市場のセグメンテーション

|

属性 |

デジタルアシスタントの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

デジタルアシスタント市場の動向

「AIを活用した会話型テクノロジーの採用増加」

• 人工知能、自然言語処理、機械学習の統合が進むにつれ、デジタルアシスタント市場は大きく変化しています。ユーザーはより正確で、状況に応じた、人間のようなインタラクションを求めています。デジタルアシスタントは、生産性の向上、定型業務の自動化、そして消費者と企業の環境全体にわたるパーソナライズされた体験の提供といった機能により、注目を集めています。この傾向は、スマートフォン、スマートホーム、職場、そしてデジタルプラットフォームにおける導入を加速させ、会話機能の継続的なイノベーションを促進しています。

• 音声対応およびチャットベースのインターフェースへの依存度の高まりにより、顧客サポート、スケジュール管理、情報検索、ワークフロー自動化など、あらゆる分野でデジタルアシスタントの利用が拡大しています。企業は、運用コストの削減、応答時間の短縮、ユーザーエンゲージメントの向上を目的として、デジタルアシスタントを導入するケースが増えています。インテリジェントな仮想アシスタントへの依存度の高まりは、拡張性とセキュリティに優れたAI駆動型ソリューションへの投資を強化しています。

• シームレスで多言語、そしてオムニチャネルな体験に対するユーザーの期待は、製品開発戦略に影響を与えています。企業は、音声認識の精度、感情知能、文脈理解の向上に注力し、製品の差別化とユーザーの信頼強化に努めています。さらに、データプライバシーと責任あるAIの実践は、製品のポジショニングと長期的な採用において不可欠なものになりつつあります。

• 例えば、2024年には、米国のマイクロソフトや韓国のサムスンといった企業が、AIを活用したデジタルアシスタント機能を生産性向上ツールやスマートデバイスに拡張しました。これらの機能強化は、パーソナライゼーション、タスク自動化、デバイス間の連携を向上させ、ユーザーエンゲージメントとエコシステムのロックインを強化するために導入されました。

• 導入は加速しているものの、持続的な市場成長は、AIモデルの継続的な進歩、プラットフォーム間の相互運用性、そして多様なユースケースにおいて一貫したパフォーマンスを提供する能力に依存しています。プロバイダーは、長期的な拡張性とユーザーの信頼を支えるために、研究開発、クラウドインフラストラクチャ、倫理的なAIフレームワークへの投資を増やしています。

デジタルアシスタント市場の動向

ドライバ

「自動化とパーソナライズされたデジタル体験への需要の高まり」

• 自動化とパーソナライズされたインタラクションへの需要の高まりは、デジタルアシスタント市場の主要な推進力となっています。組織や消費者は、タスク管理、情報へのアクセス、日々の活動の効率化のためにデジタルアシスタントを導入する傾向が高まっています。こうした変化により、開発者は、進化するユーザーの期待に応えるために、パーソナライゼーション、コンテキスト認識、予測機能を強化する必要に迫られています。

• 顧客サービス、人事、ITサポート、営業など、企業機能全体での利用拡大が市場の成長に貢献しています。デジタルアシスタントは、効率性の向上、手作業の軽減、一貫したユーザーエクスペリエンスの提供に役立ち、デジタルトランスフォーメーションの取り組みにとって貴重なツールとなっています。

• テクノロジープロバイダーは、プラットフォーム統合、機能アップグレード、パートナーシップを通じて、デジタルアシスタントソリューションを積極的に推進しています。これらの取り組みは、クラウドコンピューティングとAI-as-a-Serviceモデルの導入拡大によって支えられており、導入障壁の低減とイノベーションの迅速化を実現しています。

• 例えば、2023年には、米国Googleと米国IBMが、エンタープライズアプリケーションと顧客エンゲージメントプラットフォーム全体にわたるデジタルアシスタントの導入が増加したと報告しました。この拡大は、自動化、リアルタイムの洞察、パーソナライズされたインタラクションへの需要によって推進され、生産性と顧客満足度の向上に貢献しました。

• 自動化の需要は堅調ですが、持続的な成長は、精度の向上、バイアスの低減、そしてユーザーデータの安全な取り扱いの確保にかかっています。信頼と競争優位性を維持するためには、高度なAIアーキテクチャとコンプライアンスフレームワークへの継続的な投資が不可欠です。

抑制/挑戦

「データプライバシーの懸念と統合の複雑さ」

• デジタルアシスタント市場は継続的なデータ収集と処理に依存しているため、データのプライバシーとセキュリティに関する懸念は依然として大きな課題です。ユーザーと企業は、データの不正使用、不正アクセス、規制遵守に対する警戒を強めており、これらは導入を遅らせ、機密性の高いアプリケーションの機能を制限する可能性があります。

• レガシーシステムや多様なプラットフォーム間の統合の複雑さも、広範な導入を制限しています。企業は、デジタルアシスタントを既存のITインフラストラクチャ、ワークフロー、データソースと連携させるという課題に直面することが多く、実装コストの増加や導入期間の長期化につながっています。

• アクセント、言語、複雑なクエリの理解におけるパフォーマンスの限界は、ユーザーエクスペリエンスにさらなる影響を与えます。一貫性のない精度は、特に専門分野やミッションクリティカルな環境において、信頼性を低下させ、導入を阻害する可能性があります。

• 例えば、2024年には、米国と欧州の金融やヘルスケアなどの分野の企業は、厳格なデータ保護規制と既存システムとの統合の課題により、デジタルアシスタントの導入が遅れていると報告しています。コンプライアンスとシステムの相互運用性に関する懸念は、大規模な導入と投資収益率に影響を与えました。

• これらの課題に対処するには、堅牢なデータガバナンスフレームワーク、相互運用性標準の向上、そしてAIモデルの継続的な改良が必要です。テクノロジープロバイダー、規制当局、そして企業間の連携は、世界のデジタルアシスタント市場の長期的な成長ポテンシャルを解き放つ上で不可欠です。

デジタルアシスタント市場の展望

市場は、製品、展開、アプリケーションに基づいてセグメント化されています。

• 製品別

製品別に見ると、世界のデジタルアシスタント市場は、Apple Siri、Google Assistant、Microsoft Cortana、Amazon Alexaに分類されます。Google Assistantセグメントは、Androidエコシステムとの緊密な統合、スマートフォンやスマートホームデバイスでの幅広い利用性、そして自然言語処理とコンテキスト検索における強力な機能により、2025年には最大の市場収益シェアを獲得しました。サードパーティ製アプリケーションやクラウドサービスとのシームレスな互換性により、消費者と企業の両方で導入がさらに加速しています。

Amazon Alexaセグメントは、スマートホームエコシステムにおけるプレゼンスの拡大、継続的な機能強化、そしてデバイスメーカーやサービスプロバイダーとの強力なパートナーシップにより、2026年から2033年にかけて最も高い成長率を達成すると予想されています。音声対応スマートスピーカーにおけるAlexaの優位性と、ホームオートメーションおよびエンターテイメントアプリケーションでの利用増加が、市場の急速な拡大を支えています。

• 展開別

デジタルアシスタント市場は、導入形態に基づいてオンプレミスとクラウドに分類されます。クラウド型セグメントは、拡張性、コスト効率、AIおよび分析プラットフォームとの統合の容易さを背景に、2025年には最大の市場シェアを占めました。クラウドベースのデジタルアシスタントは、リアルタイムの更新、高度な学習機能、複数のデバイス間のシームレスなアクセスを可能にするため、企業と消費者の両方にとって魅力的な選択肢となっています。

オンプレミスセグメントは、厳格なデータセキュリティ、プライバシー、コンプライアンス要件を持つ組織からの需要の高まりにより、2026年から2033年にかけて最も高い成長率を示すと予想されています。銀行、医療、政府機関などの業界では、機密データや社内システムに対するより厳格な管理を維持するために、オンプレミスのデジタルアシスタントの導入がますます進んでいます。

• アプリケーション別

アプリケーション別に見ると、市場はスマートフォン、ウェアラブル、スマートホーム、テレビデバイスに分類されます。2025年には、検索、ナビゲーション、メッセージング、個人の生産性向上といった日常的なタスクにおける音声アシスタントの普及に支えられ、スマートフォンセグメントが市場収益シェアの大部分を占めました。スマートフォンのデフォルト機能としてデジタルアシスタントが統合されたことで、ユーザーエンゲージメントと普及率が大幅に向上しました。

スマートホーム分野は、コネクテッドホームデバイスの普及と音声制御による自動化の需要増加に牽引され、2026年から2033年にかけて最も高い成長率を記録すると予想されています。デジタルアシスタントは、照明、セキュリティ、空調、エンターテイメントシステムの管理にますます利用されており、スマートホーム環境における中心的なインターフェースとしての役割を強化しています。

デジタルアシスタント市場の地域分析

• 北米は、先進的なAI技術の早期導入、スマートデバイスの高い普及率、音声対応および会話型インターフェースの強い需要により、2025年には最大の収益シェアでデジタルアシスタント市場を席巻しました。

•この地域の消費者と企業は、デジタルアシスタントの利便性、生産性向上、スマートフォン、スマートホーム、エンタープライズソフトウェア、クラウドプラットフォームとのシームレスな統合を高く評価しています。

• この広範な導入は、高いデジタルリテラシー、強力な購買力、そして大手テクノロジー企業による継続的な投資によってさらに支えられており、デジタルアシスタントは個人環境と職場環境の両方で不可欠なツールとして位置付けられています。

米国デジタルアシスタント市場インサイト

米国のデジタルアシスタント市場は、AI搭載アプリケーションの急速な普及とスマートデバイスの普及に後押しされ、2025年には北米で最大の収益シェアを獲得しました。消費者と企業は、自動化、情報検索、パーソナライズされた体験のためにデジタルアシスタントをますます活用しています。スマートフォン、スマートスピーカー、職場、カスタマーサービスプラットフォームなどへのデジタルアシスタントの導入拡大に加え、Alexa、Googleアシスタント、Siri、エンタープライズAIツールなどのエコシステムとの強力な統合が、市場の成長を牽引し続けています。

ヨーロッパのデジタルアシスタント市場インサイト

ヨーロッパのデジタルアシスタント市場は、AI技術の導入拡大、デジタルトランスフォーメーションへの取り組みの拡大、そして業界全体における自動化への注目の高まりを背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。データ保護と倫理的なAIに対する規制の強化が製品開発に影響を与えている一方で、多言語対応・ローカライズされたデジタルアシスタントの需要が、消費者向けアプリケーションと企業向けアプリケーションの両方で導入を加速させています。

英国のデジタルアシスタント市場に関する洞察

英国のデジタルアシスタント市場は、スマートデバイスの利用増加、音声ベース技術の普及拡大、そして利便性重視のデジタルソリューションへの需要の高まりに支えられ、2026年から2033年にかけて最も高い成長率を達成すると予想されています。スマートホーム、eコマース、企業の生産性向上ツールにおけるデジタルアシスタントの利用拡大と、成熟したデジタルインフラが相まって、持続的な市場拡大に貢献しています。

ドイツのデジタルアシスタント市場インサイト

ドイツのデジタルアシスタント市場は、デジタルイノベーション、自動化、データセキュリティへの重点的な取り組みを背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。特に、エンタープライズアプリケーション、スマート製造、コネクテッドホームにおける導入率が高くなっています。安全でプライバシー重視のデジタルアシスタントソリューションへの需要は、現地の規制枠組みや消費者の期待と一致しており、市場の着実な成長を支えています。

アジア太平洋地域のデジタルアシスタント市場インサイト

アジア太平洋地域のデジタルアシスタント市場は、急速な都市化、スマートフォンユーザー基盤の拡大、そして中国、日本、インドなどの国々におけるAI搭載アプリケーションの導入増加を背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。デジタル化とスマートインフラを推進する政府の取り組みにより、消費者と企業のユースケース全体にわたるデジタルアシスタントの統合がさらに加速しています。

日本デジタルアシスタント市場インサイト

日本のデジタルアシスタント市場は、先進的なテクノロジーエコシステム、コネクテッドデバイスの普及率の高さ、そして利便性重視のソリューションへの強い需要に支えられ、2026年から2033年にかけて最も高い成長率を達成すると予想されています。スマートホーム、ロボティクス、IoT対応システムとデジタルアシスタントの統合が普及を牽引する一方、高齢化の進展に伴い、音声対応で使いやすいデジタルインターフェースへの需要が高まっています。

中国デジタルアシスタント市場インサイト

中国のデジタルアシスタント市場は、急速なデジタル変革、スマートフォンの普及、そして国内テクノロジープロバイダーの強力なプレゼンスにより、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。スマートホーム、eコマースプラットフォーム、カスタマーサービス、エンタープライズアプリケーションにおけるデジタルアシスタントの利用拡大に加え、政府によるAIおよびスマートシティへの取り組みへの支援も、市場拡大を牽引し続けています。

デジタルアシスタントの市場シェア

デジタルアシスタント業界は、主に次のような定評ある企業によってリードされています。

- IBMコーポレーション(米国)

- シスコシステムズ社(米国)

- Google LLC(米国)

- マイクロソフトコーポレーション(米国)

- オラクル・コーポレーション(米国)

- Facebook Inc.(Meta Platforms, Inc.)(米国)

- Amazon Inc.(米国)

- カスタマー社(米国)

- Artificial Solutions International AB(スウェーデン)

- ニュアンス・コミュニケーションズ社(米国)

- 百度(バイドゥ)(中国)

- サムスンC&T株式会社(韓国)

- アップル社(米国)

- アルファベット社(米国)

- eGain Corporation(米国)

- アメリアUS LLC(米国)

- ベリントシステムズ社(米国)

- Clara Labs, Inc.(米国)

- Creative Virtual Ltd.(英国)

- Kognito Solutions LLC(米国)

- MedRespond Ltd.(英国)

世界のデジタルアシスタント市場の最新動向

- 2023年2月、ネブラスカ州に拠点を置く医療サービスプロバイダーであるBluestem Healthは、デジタル患者エンゲージメントの向上を目的とした、Mediktorを搭載したAIベースのバーチャル医療アシスタントの導入を発表しました。このソリューションにより、既存患者と新規患者の両方がオンラインで症状を評価し、適切なケアレベルに関するガイダンスを受けることができます。この開発により、医療サービスへのアクセスが向上し、臨床スタッフの負担が軽減され、早期の意思決定が支援されます。医療分野におけるAI駆動型バーチャルアシスタントの導入は、患者中心のインテリジェントなデジタルソリューションへの需要を高め、医療アプリケーション全体におけるデジタルアシスタントの導入を加速させています。

- サムスン電子は2023年2月、デジタルアシスタント「Bixby」の性能、機能、そしてユーザーエクスペリエンス全体を向上させるため、大幅なアップデートを発表しました。このアップデートは、言語認識と文脈理解の向上に重点を置き、ユーザーがスマートフォンの機能やインタラクションをより細かく制御できるようにしました。これらの機能強化により、音声ベースのインターフェースの使いやすさ、パーソナライゼーション、そして応答性が向上します。この開発は、デジタルアシスタント市場における競争を激化させ、ユーザーエンゲージメントと市場成長を促進するための高度なAI機能への注目度が高まっていることを浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。