グローバルデジタル病理AI対応システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.64 Billion

USD

5.79 Billion

2025

2033

USD

1.64 Billion

USD

5.79 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 5.79 Billion | |

| % | |

|

グローバルデジタル病理学AI-Enabledシステム市場、コンポーネント(ソフトウェア、ハードウェア、サービス)、アプリケーション(Disease Diagnosis、医薬品開発、アカデミックリサーチ、精密医療、臨床ワークフロー管理)、エンドユーザー(病院・診断機関、医薬品・バイオテクノロジー企業、アカデミック&リサーチ研究所、受託研究機関(CRO)、その他) - 業界動向と予測 2033

デジタル病理AIを活用したシステム市場プロフィール

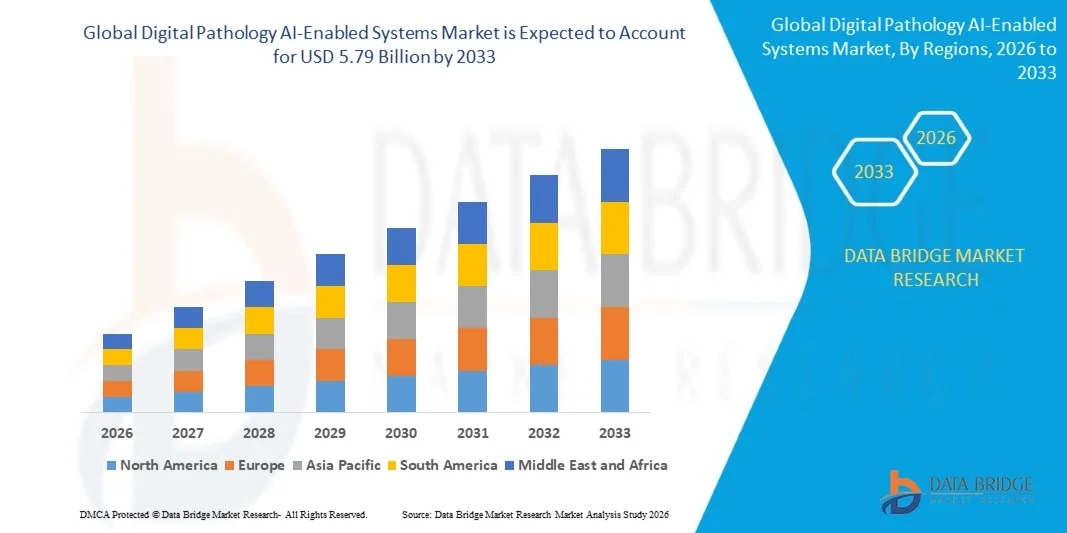

デジタル病理学AI-Enabled Systems市場が評価されました2025年のUSD 1.64億そして、達するために写し出されます2033年までのUSD 5.79億, 成長2026年から2033年にかけて17.10%のCAGR. ザ・デジタル病理AIを活用したシステム市場病理学のワークフローにおける人工知能の採用の増加、正確で効率的な病気の診断の需要の増加、腫瘍学、精密医学、創薬および臨床研究における応用の拡大による一貫した成長を経験しています。 全スライドイメージング技術、機械学習アルゴリズム、およびクラウドベースの病態プラットフォームにおける急速な進歩は、ヘルスケアおよびライフサイエンス分野における市場拡大を加速しています。

世界的ながんやその他の慢性疾患の増大率は、熟練した病理学の不足と早期の診断ターンアラウンド時間に対する需要の増加と組み合わせ、ヘルスケアプロバイダー、診断ラボ、および研究機関がAI対応のデジタル病理ソリューションを採用しています。 高度なデジタル病理システムは、従来の顕微鏡ベースのワークフローを多くの設定に置き換えることがますますます増え、診断精度の向上、ワークフローの効率性の強化、リモートコラボレーション機能、およびデータ主導の臨床決定サポートを提供します。 また、人工知能、ディープラーニング分析、テレパソロジープラットフォーム、およびデジタルヘルスケアインフラの高まりつつある統合により、より精密な疾患の検出、合理化された病理操作、および加速された研究成果が実現し、AI対応のデジタル病理システムの世界的な普及を推進しています。

主な市場動向と洞察

- 北米は、2025年に39.42%の最大の収益シェアを持つデジタル病理学AI-Enabled Systems市場を占め、先進医療インフラ、デジタル病理学プラットフォームの早期採用、診断における強力なAI統合、精密医学および病理学のデジタル化における重要な投資を支援しました。

- ザ・オブ・ザ・ソフトウェアセグメントは市場を支配します2025年62%株AIを活用した画像解析、ワークフローの自動化、スライド管理、診断の決定支援、病理学データ統合における重要な役割による。

- アジア・パシフィックは、2026年から2033年にかけてのCAGRで最速成長を遂げる地域であり、医療インフラの拡大、AI主導の診断の普及、がん発生率の上昇、中国、インド、日本、韓国におけるデジタルヘルスケア技術への投資の拡大が期待されています。

- サービスセグメントは、最も急速に成長しているコンポーネントカテゴリで、CAGRの13.5%を登録し、デジタル病態生態系の実装、統合、コンサルティング、トレーニング、およびメンテナンスサービスの需要の拡大を反映しています。

- 疾患診断セグメントは、がん検出、組織分析、診断精度向上のためのAI対応病態システムの利用率を増加させることにより、2025年に38.76%の収益シェアでアプリケーションカテゴリを支配します。

- 精密医療分野は、パーソナライズされた治療アプローチ、バイオマーカー分析、AI支援病理学の解釈に対する需要の増加により、最速成長を目撃する見込みです。

- 病院及び診断実験室は市場の51.34%のために、デジタル病理学のワークフローの採用の増加によって運転され、病理学のテストの容積を増加し、改善された診断効率および転換の時間の必要性のための必要性を占めます。

- 製薬&バイオテクノロジー企業セグメントは、創薬、臨床試験、および翻訳研究アプリケーションにおけるAI対応病理プラットフォームの活用を増加させ、成長を続けるエンドユーザーカテゴリです。

- ハードウェアセグメントは、全世界の医療施設における高分解イメージングスキャナー、高解像イメージングシステム、先進的なデジタル病態インフラの展開を加速し、強力な需要を目撃し続けています。

市場規模と予測

- グローバル市場価値(2025):USD 1.64億

- 期待される市場価値 (2033):USD 5.79億

- 予測CAGR (2026~2033):17.10%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとデジタル病理AIを活用したシステム市場セグメント

|

アトリビュート |

デジタル病理学AI対応システムキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• Leica Biosystems Nussloch GmbH (ドイツ) |

|

マーケットチャンス |

・AIパワードがん診断と精密医療の採用拡大 ・テレパソロジーとリモート診断サービスの拡大 ・創薬・臨床研究におけるデジタル病理の普及 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

デジタル病理AI対応システム市場動向

トレンド:デジタル病理ワークフローにおける人工知能の統合を強化

デジタル病理学AIを搭載したシステム市場は、病理学のワークフローを強化し、診断精度を向上させ、ターンアラウンド時間を削減するための人工知能の急速な採用を目撃しています。 がん検出、組織分類、バイオマーカーの特定、定量病理評価にAIを搭載した画像解析ツールがますます活用されています。 ヘルスケアプロバイダ、研究機関、製薬会社は、機械学習アルゴリズムを活用して、全体のスライド画像をより効率的に分析し、成長する診断ワークロードを管理するための病理学を支援しています。 デジタル病理プラットフォームやクラウドベースの画像管理システムの普及により、遠隔相談や共同診断が可能になりました。 計算病理学におけるAI支援病理学ソリューションの規制承認と、世界規模での市場成長を加速し続ける。

デジタル病理学AI対応システム市場ダイナミクス

主要な市場運転者:精密診断および成長の癌の負担のための上昇の要求

がんなどの慢性疾患の増大は、デジタル病理AI対応システム市場の主要なドライバーです。 世界的な健康見積もりによると、がんは世界中で死亡率の主要原因の1つであり、正確で効率的な病理診断の大きな需要を生み出しています。 AI対応のデジタル病理システムでは、病理学者が異常を識別し、バイオマーカーを定量化し、診断の一貫性を改善し、マニュアルレビュー時間を削減します。 精密医学のイニシアチブの普及は、パーソナライズされた治療の決定をサポートできる高度な病理学技術に対するさらなる需要が高まっています。 また、世界各地の医療システムは、労働力の不足に対処し、診断ラボ全体の運用効率を向上させるための病理学的デジタル化に投資しています。

主な拘束/チャレンジ:高い実装コストとデータ統合の複雑性

デジタル病理AI-Enabled Systems市場に向けた重要な課題は、実装と統合に必要な実質的な投資です。 デジタル病理学インフラの展開には、高解像イメージングスキャナ、高度なストレージシステム、AIソフトウェアプラットフォーム、安全なデータ管理機能が必要です。 所有コストは、ソフトウェアライセンス、システム検証、サイバーセキュリティ対策、および労働力のトレーニングを含むハードウェア調達を超えて拡張します。 これらの費用は、特にヘルスケア市場の開発において、小規模な病院や病理学研究所の障壁を作成することができます。

たとえば、大規模な病理学のデジタル化プロジェクトでは、ラボ情報システム(LIS)、病院情報システム(HIS)、電子健康記録(EHR)によるイメージングデータを統合し、ヘルスケア組織にとって重要な技術的および財務上の課題を生成します。

主要市場機会:AI-Poweredの精密薬および薬剤の発見の適用の拡大

精密医学および医薬品研究へのAI対応病理システムの統合により、市場機会が大幅に増加します。 デジタル病理学のプラットホームは病気のバイオマーカー、サポート仲間の診断を識別し、薬物開発プログラムを加速するためにますます使用されています。 医薬品およびバイオテクノロジー企業は、AI 支援画像解析を活用して、臨床試験の効率性を高め、治療の応答を評価し、大きな病理データセットから実用的なインサイトを生成します。

さらに、クラウドベースのデジタル病態プラットフォームの普及は、遠隔診断やテレパソロジーサービスを通じて病理学の専門知識へのアクセスを拡大しています。 ディープラーニングアルゴリズム、計算式病理学、および全画像分析の進歩により、ヘルスケアプロバイダー、研究機関、ライフサイエンス組織の新しい機会を創出し、診断精度の向上、ワークフローの合理化、次世代のパーソナライズされた医療イニシアティブの世界的な支援を行っています。

デジタル病理AI対応システム市場スコープ

ザ・オブ・ザ・デジタル病理学AI対応システム市場コンポーネント、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- コンポーネント別

コンポーネントに基づいて、デジタル病理AI対応システム市場はソフトウェア、ハードウェア、サービスに分けられます。 ザ・オブ・ザ・ソフトウェアセグメントは市場を支配します2025年48.62%株AIを活用した画像解析、ワークフローの自動化、スライド管理、診断の決定支援、病理学データ統合における重要な役割による。 機械学習アルゴリズム、深い学習ベースの診断ツール、およびクラウド対応の病理学プラットフォームの採用が大幅に加速し、病院、診断ラボ、研究機関のソフトウェア需要が大幅に加速しました。 ソフトウェアソリューションは、病理学者が診断精度を改善し、納期を削減し、大量のデジタル病理データを効率的に管理できるようにします。 AIベースのがん検知、バイオマーカー分析、予測分析の統合により、セグメントの拡大がさらに強化されます。 また、デジタルヘルスケアインフラ、相互運用性プラットフォーム、および精密医療イニシアティブへの投資の増加は、世界中のソフトウェア展開をサポートしています。 従来のマイクロコピーからデジタル病理ワークフローへの移行は、このセグメントの優位性を強化し続けています。 さらに、AIによる病理学ソリューションの規制承認と臨床診断および研究活動の活用拡大は、市場リーダーシップに大きく貢献しています。

ザ・オブ・ザ・サービスセグメントは、最速のCAGRを目撃する見込み2026年から2033年にかけて15.4%, デジタル病理システムに関連する実装、統合、コンサルティング、メンテナンス、検証、およびトレーニングサービスの需要の増加によって駆動. ヘルスケアプロバイダーは、AI対応の病態プラットフォームを展開し、既存のラボ情報システムや病院ネットワークと連携する専門的専門知識を必要としています。 サービスプロバイダは、ワークフローの最適化、規制遵守、サイバーセキュリティ管理、システムアップグレードの組織をサポートしています。 クラウドベースの病態プラットフォームとテレパソロジーネットワークの急速な拡大により、マネージドサービスとリモートテクニカルサポートの追加機会が作成されます。 また、社内のITノウハウが不足している小型・中規模の研究所の採用が加速するサービス需要が増えています。 継続的なソフトウェアのアップデート、AIモデルのトレーニング、および性能監視の要件は、セグメントの成長にさらに貢献しています。 ヘルスケア組織は、投資収益の最大化と運用効率の向上を目指しているため、サービスベースのオファーは、予測期間を通じて強力な成長を経験することが期待されます。

- 用途別

応用に基づき、デジタル病理学AI-Enabled Systems市場は、疾患診断、創薬&開発、学術研究、精密医学、臨床ワークフロー管理に分けられます。 ザ・オブ・ザ・病気の診断セグメントは市場を支配します2025年の42.87%のシェアがん検知、組織解析、バイオマーカーの特定、診断の意思決定のためのAI搭載病理システムの普及に向けました。 がん、心血管障害、慢性疾患の世界的な蔓延を増加させ、正確で迅速な病態診断の要求を大幅に増加させました。 AI対応のデジタル病理プラットフォームは、診断の一貫性を改善し、解釈の分散性を減らし、ワークフローの効率性を高めることで病理学を支援します。 病院および診断の実験室は早期の病気の検出を支え、忍耐強い結果を改善するデジタル病理学の技術にますます投資しています。 また、全スライドイメージング、深層学習アルゴリズム、画像解析の進歩により、より正確な病理評価が可能になります。 遠隔診断および共同病理学の相談のための成長した必要性は更に採用を支えます。 規制当局の承認とAI支援診断ソリューションの信頼性の向上は、世界市場でのセグメントの優位性を強化し続けています。

ザ・オブ・ザ・精密医療セグメントは、最速のCAGRを登録するために計画されています2026年から2033年にかけて16.1%, パーソナライズされた治療戦略とバイオマーカーベースの治療の意思決定に重点を置いた. AI対応のデジタル病理システムでは、疾患固有のバイオマーカーを特定し、分子特性を分析し、標的療法選択をサポートする重要な役割を果たしています。 製薬会社、研究機関、ヘルスケアプロバイダーは、治療の有効性と患者の成果を改善するために、精密医薬品のアプローチを利用しています。 コンパニオン診断、ゲノムテスト、パーソナライズされた腫瘍学ソリューションの採用は、高度な病理学プラットフォームの大きな需要を生み出しています。 AIアルゴリズムは、複雑な病理データセットを迅速に処理し、実用的な臨床的インサイトを生成し、精密薬の実装を加速することができます。 また、がん研究、翻訳薬、バイオマーカーの発見プログラムへの投資の増加は、セグメントの拡大に貢献しています。 病理学、ゲノム、および人工知能技術の統合は、予測期間にわたって急速に成長しているアプリケーションセグメントを作る、重要な成長機会を作成することが期待されます。

- エンドユーザーによる

エンドユーザーに基づき、デジタル病理AI対応システム市場は、病院・診断機関、医薬品・バイオテクノロジー企業、学術・研究機関、契約研究機関(CRO)等に分けられます。 ザ・オブ・ザ・病院・診断機関セグメントは市場を支配します2025 年 51.34% シェア定期的な診断、病理ワークフローの最適化、および臨床決定サポートのためのデジタル病理学ソリューションの採用の増加による。 病院および診断の実験室は大量の病理学の標本を毎日処理し、AIによって動力を与えられたイメージ分析およびデジタルワークフロー管理を非常に貴重にします。 正確ながん診断、迅速な報告、および改善された病理学の効率に対する需要の拡大は、世界中の医療施設における技術導入を推進しています。 テレパソロジー、リモート・コンサルテーション、クラウドベースの病態システムの実装は、市場成長をさらに支援しています。 また、ヘルスケアのデジタル化、ラボモダナイゼーション、AI対応診断技術への投資の増加に伴い、セグメント拡大を強化しています。 ヘルスケアプロバイダは、訓練された病理学者の不足によるワークロード圧力を減らすために、ますますデジタル病理システムを活用しています。 これらの要因は、世界的な市場で病院や診断機関のリーダーシップの位置を強化し続けています。

ザ・オブ・ザ・医薬品・バイオテクノロジー企業セグメントは、最速のCAGRを目撃する見込み2026年から2033年にかけて15.8%, 創薬、バイオマーカー開発、毒性学研究、臨床試験研究におけるデジタル病理学およびAI技術の普及による駆動. 製薬組織は、医薬品開発のタイムラインを加速し、研究効率を向上させるために、高度の病理学プラットフォームを採用しています。 AI対応の病理システムにより、自動画像解析、定量組織評価、大規模データ処理が可能で、より迅速で信頼性の高い研究成果を実現します。 精密薬、免疫腫瘍学、および標的療法に対する増加の焦点は、高度な病理分析のための大きな要求を生成しています。 さらに、研究開発費の拡大、治験活動の拡大、AI技術提供者と製薬会社とのコラボレーションの拡大など、市場成長に貢献しています。 ライフサイエンスアプリケーションを通じて、バイオマーカーの検証と翻訳研究をサポートするデジタル病理学プラットフォームの能力が向上しています。 医薬品のイノベーションがグローバルに拡大し続けているため、予測期間中に堅牢な成長を経験することが期待されます。

デジタル病理AI対応システム市場地域分析

北米は、デジタル病理AIを搭載したシステム市場を支配し、最大の収益シェアを獲得しました39.42% で 2025、高度のヘルスケアのインフラ、デジタル病理学のプラットホーム、診断の強いAIの統合の早期採用および精密薬および病理学のデジタル化の重要な投資によって支えられて。 また、主要な医療技術企業の存在、全スライドイメージングシステムの実装を成長させ、病院、診断機関、および研究機関におけるAI支援病理学ソリューションの活用を増加させることにもメリットがあります。 正確ながん診断およびデジタルヘルスケアへの取り組みの拡大に対するライジング要求は、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国デジタル病理AIを活用したシステム市場動向

米国のデジタル病理学AI-Enabled Systems市場は、AI搭載診断ツールの採用増加、病理学のデジタル化への投資の増加、および精密医学の需要増加による強力な成長を目撃しています。 先進医療エコシステム、病院や診断機関の広範なネットワーク、がん研究に重点を置き、市場拡大を推進しています。 また、疾患診断、バイオマーカー分析、臨床研究、ワークフロー最適化のためのデジタル病理学プラットフォームの活用が加速され、ヘルスケアおよびライフサイエンス分野における採用が加速されます。

欧州のデジタル病理学 AI エンブルド システム市場洞察

欧州デジタル病理学AI-Enabled Systems市場は、ヘルスケアのデジタル化への投資を増加させ、AIを重視する診断技術の採用と、精密医療への取り組みのための強力な政府支援を推進し、世界的な収益に大きな貢献を続けています。 地域は、十分に確立された医療インフラ、癌診断のデジタル病理の使用の増加、および実験室の効率および診断の正確さを改善することに重点を置いています。 さらに、研究活動の拡大と、テレパソロジーソリューションの採用拡大は、欧州全域で市場成長をサポートし続けています。

U.K. デジタル病理AIを活用したシステム市場動向

U.K. デジタル病理学AI-Enabled Systems市場は、国立保健サービス(NHS)におけるデジタル病理学プログラムの実装を増加させ、AI主導の診断に投資を増加させ、効率的な病理ワークフローの需要が高まっています。 ヘルスケアイノベーション、早期疾病検知、病態の近代化に重点を置き、AI対応の病態プラットフォームの採用拡大に貢献します。 さらに、医療従事者、学術機関、テクノロジー企業とのコラボレーションにより、英国における市場景観を強化しています。

ドイツ デジタル病理学 AI-Enabled システム マーケット インサイト

ドイツのデジタル病理学AI-Enabled Systems市場は、先進医療システム、強力な生物医学的研究能力、AI搭載診断技術の採用により着実に拡大しています。 病院、病理学の実験室および研究の組織は診断の正確さおよび操作効率を改善するデジタル病理学の解決をますます実施しています。 イメージング技術の継続的な進歩、機械学習アルゴリズム、および精密医療イニシアティブは、ドイツにおける市場成長をさらに支援しています。

Asia-Pacific Digital Pathology AI-Enabled Systems マーケットインサイト

アジア太平洋デジタル病理AIを活用したシステム市場が急成長を目撃する見込み2026年~2033年ヘルスケアインフラの拡充、AI主導の診断の普及、がん発生率の増大、中国、インド、日本、韓国におけるデジタルヘルスケア技術への投資の拡大を推進。 早期疾病の検出、ヘルスケア支出の上昇、高度診断サービスへのアクセス拡大に関する意識の増加は、地域市場拡大を支援しています。 また、医療のデジタル化を推進する政府のイニシアチブは、病院、診断センター、研究機関における採用を加速しています。

日本デジタル病理AIを活用したシステム市場動向

日本デジタル病理学AI-Enabled Systems市場は、ヘルスケア技術への投資増加による一貫した成長を目撃し、AI支援病理学ソリューションの採用を増加させ、精密診断の需要が高まっています。 ヘルスケアプロバイダーや研究機関は、デジタル病理プラットフォームを活用して診断ワークフローを強化し、病気の検出を改善し、パーソナライズされた治療戦略を支援しています。 また、技術革新と先進的な医療配信に重点を置いた国は、市場成長に貢献しています。

中国のデジタル病理学AI-Enabledシステム市場洞察

中国デジタル病理学AI-Enabled Systems市場は急速に成長し、ヘルスケアインフラを拡大し、がんの有病率を上昇させ、AIを活用したヘルスケアソリューションの政府支援を強化しています。 病院および診断の実験室を渡るデジタル病理システムの採用を成長させ、ヘルスケアのデジタル化および医学AIの技術の重要な投資と結合されて、市場需要を著しく高めます。 また、研究活動の拡大、精密医療の需要拡大、および急速な技術開発の進歩は、世界規模でデジタル病理AIエンブルドシステムのための最速成長市場の一つとして中国を位置付けています。

デジタル病理AIを活用したシステム市場シェア

デジタル病理学AI-Enabledシステム業界は、主に、以下のような広範な企業によって導かれています。

- Leica Biosystems Nussloch GmbH (ドイツ)

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- Koninklijke Philips N.V. (オランダ)

- 浜松フォトニクス株式会社(日本)

- オリンパス株式会社(日本)

- 株式会社3DHISTECH(ハンガリー)

- Paige AI, Inc.(米国)

- 株式会社パスエイ(米国)

- アイフォリア・テクノロジーズ Plc(フィンランド)

- Proscia Inc.(米国)

- Visiopharm A/S (デンマーク)

- 株式会社インディカラボ(米国)

- イベックス・メディカル・アナリティクス株式会社(イスラエル)

- Sectra AB (スウェーデン)

- 富士フイルムホールディングス株式会社(日本)

- ヒューロンデジタル病理株式会社(カナダ)

- ミクロスカンテクノロジーズ株式会社(米国)

- Morphle Labs Pvt. Ltd.(インド)

- OptraSCAN Inc.(米国)

- Gestaltの診断、Inc. (米国)

- Lunit Inc.(韓国)

- 株式会社インスピラタ(米国)

- 株式会社ヌクレア(イスラエル)

- テンパスAI株式会社(米国)

- ディープバイオ株式会社(韓国)

- Aignostics GmbH(ドイツ)

- 精密Dx株式会社(米国)

- Mindpeak GmbH(ドイツ)

- トリバンヘルス(フランス)

- Kanteron Systems S.L. (スペイン)

デジタル病理AI対応システム市場の最新動向

- フィリップスは、2023年1月、次世代のPhilips IntelliSite Pathology Solution(SG)の発売を発表しました。 ソリューションは、病理学の効率性、コラボレーション、および診断精度を向上させるために設計された全スライドイメージングおよびデジタルワークフロー機能を統合します。 フィリップスは、ヘルスケアシステムにおけるデジタル病理の採用を加速する取り組みを強化しました。

- 2023年8月、PathAIは、AISightTMデジタル病理画像管理システム(IMS)の商用利用状況について発表しました。 クラウドベースのプラットフォームにより、AIアプリケーションの画像管理、ケースレビュー、ワークフローの最適化、および展開を可能にし、従来のマイクロコピーからAI対応のデジタル診断への病理学ラボの移行を支援

- 2024年1月、PathAIは、世界規模の病理学研究所において、20を超える新製品の発売やAISightプラットフォームの展開など、AIを活用した病態学ポートフォリオの拡大を著した。 開発は診断、バイオマーカーの発見および医薬品研究の適用のためのAI対応病理学の会社の位置を強化しました

- 2024年2月、PathAIは、Roche Tissue Diagnosticsと独占コラボレーションを発表し、コンパニオン診断のためのAI対応の解釈を促進しました。 高度なAI病理学能力を診断ワークフローとバイオマーカー分析に統合し、よりパーソナライズされた治療の決定をサポートすることで、精密医療を強化するパートナーシップを確立しました。

- 2024年4月、PathAIはGoogle Cloudとの戦略的パートナーシップを締結し、AIを活用した病理学を通じた創薬と精密医学の変革を図りました。 クラウドコンピューティング、人工知能、デジタル病理技術の活用、バイオマーカーの発見を加速し、病理学データ分析を改善し、医薬品研究プログラムを支援

- 2024年7月、フィリップスは、フィリップスインペリサイト病理学ソリューションの米国FDA 510(k)クリアランスを受け取り、さらにデジタル病理学の地位を強化しました。 クリアランスは、完全なデジタル病理ワークフローのより広範な採用をサポートし、医療組織が診断効率、コラボレーション、および精密診断システムとの統合を改善できるようにします。

- 2024年11月、PathAIはAIサイトイメージ管理システムを通じて、Deep Bio、DoMore Diagnostics、Paige、Visiopharmを含むAI病理学会社と統合を発表しました。 開発は、病理学研究所が単一のプラットフォームを介して複数のAIアルゴリズムにアクセスし、ワークフローの柔軟性と診断機能を強化することを可能にすることによって、デジタル病態学の生態系内の相互運用性を拡大しました

- 2025年3月、PhilipsとIbex Medical Analyticsは、戦略的パートナーシップを拡大し、Philips IntelliSite Pathology Solutionのリリースを強化し、AI対応の病理学導入を加速しました。 デジタル病理学とAIを搭載したがん診断の相互運用性を強化し、病態報告ワークフローで最大37%の生産性向上を実証

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。