グローバル DNA 被害対応 (DDR) 対象療法市場規模、株式・動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.02 Billion

USD

10.75 Billion

2025

2033

USD

3.02 Billion

USD

10.75 Billion

2025

2033

| 2026 –2033 | |

| USD 3.02 Billion | |

| USD 10.75 Billion | |

| % | |

|

世界的な DNA 被害対応 (DDR) 対象療法市場セグメンテーション, 治療クラス (PARP 阻害剤, ATM & ATR 阻害剤, DNA-PK 阻害剤, WEE1 阻害剤, CHK1/CHK2 阻害剤, およびその他の Emerging DDR 標的), アプリケーション (Ovarian Cancer, Breast Cancer, Prostate Cancer, Prostate Cancer, Pancreatic Cancer, Pancreatic Cancer, その他の固形腫瘍, 遺伝学的腫瘍学的疾患, 遺伝学的疾患, 腫瘍学的疾患, 腫瘍学的疾患, 病態学的疾患, 病態学的疾患, 病態学的疾患, 病態学的疾患, 病態学的病態学的疾患, 病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的病態学的 業界動向と予測 2033

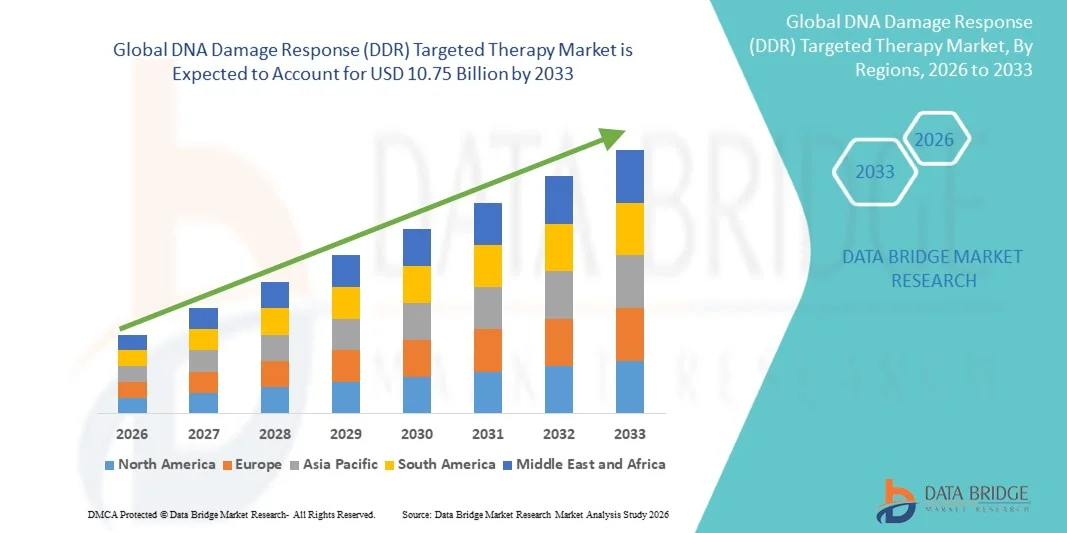

DNAダメージ対応(DDR) 対象療法市場規模

- 世界的な DNA 被害対応 (DDR) 対象療法市場規模は、2025年のUSD 3.02億そして到達する予定2033年までのUSD 10.75億, お問い合わせ17.20%のCAGR予報期間中

- 市場成長は、がんやその他のDNA修復防衛疾患の増加の蔓延によって主に燃料を供給され、ターゲット療法と精密医学の重要な進歩と相まって

- さらに、パーソナライズされた効果的で毒性のある治療オプションに対する需要の増加は、腫瘍学および新興指標におけるDDRターゲット療法の採用を促進し、現代の治療戦略の重要な柱として確立されています。 これらの結合因子は、研究開発と臨床導入を加速し、その結果、業界の成長を著しく向上しています

DNAダメージ対応(DDR) 対象療法市場分析

- DDRは、がん細胞のDNA修復メカニズムの欠陥を悪用するように設計された治療を標的し、その精度、ターゲティングされた有効性、および様々な固体腫瘍およびヘマトロジック悪性を有する患者における系統的毒性を最小限に抑える可能性があるため、現代の腫瘍治療薬の重要な成分がますますます増加しています

- DDR-ターゲティング療法のエスカレート要求は、主にDNA修復の不足、精密医療の採用の増加、および治療結果を高める組み合わせ療法に重点を置いています

- 北米は、先進医療インフラ、重要な研究開発投資、革新的な治療の早期採用、およびPARP阻害剤や他のDDRターゲット剤を開発する主要な医薬品およびバイオテクノロジー企業の主要な医薬品およびバイオテクノロジー企業の主要な医薬品および強力な存在による最大38.5%の最大の収益シェアでDDRターゲット療法市場を支配しました。 米国の市場は加速された臨床試験および規制当局の承認による実質的な成長を経験しました

- アジア・パシフィックは、がん発生率の増加、ヘルスケア支出の増加、新興国における先進の腫瘍学的治療へのアクセス拡大による予測期間におけるDDRターゲット療法市場における最速成長地域であることが期待されます。

- PARP阻害剤は2025年に45.2%の市場シェアを持つDDR標的療法市場を支配し、卵巣、母乳および前立腺癌の実証された効力および単一療法および組合せ療法のレジメンの強い採用によって運転しました

レポートスコープとDNAダメージ対応(DDR) 対象療法市場セグメント化

| アトリビュート | DNAダメージ対応(DDR) 対象療法キーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

DNAダメージ対応(DDR) 対象療法市場動向

「コンビネーションセラピーと精密腫瘍学の進歩」

- 世界的なDDRターゲット療法市場での有意で加速傾向は、免疫療法および化学療法との組み合わせ療法の開発であり、耐性腫瘍に対する有効性を高める

- たとえば、PARP阻害剤は免疫チェックポイント阻害剤と一緒に検査され、卵巣および三重性乳がんの結果を改善します。

- 組み合わせ戦略は、複数のがん経路の相乗的ターゲティングを可能に, 潜在的に抵抗機構を克服し、より耐久性のある応答を提供する DNA 修復防衛腫瘍を持つ患者に

- ゲノムプロファイリングとバイオマーカーガイドの患者選択の統合により、パーソナライズされたDDR療法が容易になり、臨床医は個々の腫瘍DNA修復の欠乏と治療に一致させることができます

- ターゲティングされた、患者固有の、および組み合わせベースのDDR療法に対するこの傾向は、根本的に腫瘍学における治療のパラダイムを再構築しています。

- DDR-ターゲティング療法の精度ガイドと組み合わせ戦略の要求は、製薬会社が研究開発と臨床試験に大きく投資するので、固体腫瘍とヘマトロジックの悪性の両方で急速に成長しています。 AI主導の創薬とシリコモデリングの進歩は、新規のDDR阻害剤の識別を加速し、開発のタイムラインとコストを削減

- バイオテクノロジーのスタートアップと製薬会社とのコラボレーションを強化し、次世代のDDR療法の臨床翻訳を高速化

DNAダメージ対応(DDR) 対象療法マーケットダイナミクス

ドライバー

「がんの発生と標的治療の焦点」

- DNA修復の欠乏症を伴う癌の増大可能性, 精密医学のアプローチの採用と相まって, DDR ターゲット療法のための高まる需要のための重要なドライバーであります

- たとえば、2025年3月、GlaxoSmithKlineは、高度卵巣癌患者における化学療法とATR阻害剤を組み合わせたマルチセンター試験の開始を発表しました

- DDRターゲットエージェントの有効性と安全性の意識は、腫瘍学者の間で成長します。, 採用は加速します。, 特に最初のラインとメンテナンス療法の設定

- さらに、分子診断およびコンパニオンバイオマーカーテストの進歩は、正確な患者選択を可能にし、治療結果と臨床導入を強化します。

- 多くのDDR阻害剤のための経口投与の利便性, 組み合わせ療法レジメンにそれらを統合する能力と一緒に, 両方の病院と専門腫瘍センターの設定で採用を推進しています

- 標的、有効、およびより少ない有毒な療法への傾向は、臨床試験パイプラインを拡大することと結合しましたり、世界中市場成長を運転し続けると期待されます

- オンコロジーR&Dのための政府と民間資金の拡大は、DDR療法の迅速な開発と商用化のためのリソースを提供します

- 患者の意識を高め、精度の腫瘍学ソリューションに対する支持は、DDRターゲット治療の受容と摂取量の増加に貢献しています。

拘束/チャレンジ

「高R&Dコストと規制のハードル」

- 複雑な開発プロセス、重要な臨床試験コスト、および厳格な規制当局の承認経路は、DDRターゲット療法の広範な採用への大きな課題をポーズします

- 例えば、新しいDDR阻害剤のためのFDAおよびEMAの承認の遅延は、いくつかの有望な化合物の市場参入を遅くしました

- 安全上の懸念と潜在的な副作用, 組み合わせのレジメンに関連付けられているhematologic毒性など, 患者の適格性と臨床的な摂取を制限することができます。

- 最適化された試験設計、堅牢な安全監視、および明確な規制ガイダンスを通じてこれらの課題に対処することは、治療の承認と採用を加速するために不可欠です

- また、従来の化学療法と比較してDDR標的療法の高い費用は、開発地域や価格に敏感な患者集団へのアクセスを制限することができます

- 費用対効果の高い開発戦略、支持的な払い戻し方針、および忍耐強い援助プログラムによるこれらの課題を克服することは、持続的な市場拡大のために不可欠です

- 一部の地域で訓練された腫瘍学および専門的治療センターの限られた可用性は、治療の採用と市場浸透を遅らせることができます

- 知財争議や特許の暴露は、企業が不確実性を生み出せる可能性があり、投資や市場力に影響を及ぼす可能性があります。

DNAダメージ対応(DDR) 対象療法市場スコープ

市場は治療クラス、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- セラピストクラス

治療クラスに基づいて、DDRターゲット療法市場は、PARP阻害剤、ATM&ATR阻害剤、DNA-PK阻害剤、WEE1阻害剤、CHK1/CHK2阻害剤、およびその他の新興DDRターゲットに分けられます。 PARP阻害剤セグメントは、卵巣、breast、および前立腺癌の確立された有効性によって駆動され、2025年に45.2%の最大の市場収益シェアでDDRターゲット療法市場を支配しました。 臨床医は、腫瘍における均質な子宮内膜の欠乏を悪用する実証済みの役割のために、PARP阻害剤を支持し、治療結果を改善します。 また、市場は、経口投与、許容安全プロファイル、およびモノセラピーと組み合わせ療法の設定の両方で使用するため、PARP阻害剤の強力な需要も見られます。 広範な臨床導入は、堅牢な臨床試験証拠といくつかの規制当局の承認によってサポートされています。 さらに、PARP療法による患者の親しみや快適性は維持および再発の設定で、市場優位性を強化します。 製薬会社は、今後も次世代のPARP阻害剤に投資し、選択性を高め、副作用を削減します。

ATM&ATR阻害剤のセグメントは、2026年から2033年までの12.4%のCAGRの最速成長率を目撃するために予想され、耐性固形腫瘍およびヘマトロジック悪性症を標的とした臨床試験の増加によって燃料を供給されます。 これらの阻害剤は、特に化学療法および免疫療法と組み合わせて、癌細胞をDNA損傷に感度する新しいメカニズムを提供します。 DDR経路の拡大と腫瘍進行における役割は、研究の利益とパイプラインの拡大を促進しています。 ATM/ATR-deficient腫瘍をターゲットとする初期段階の臨床成功は、バイオテクノロジーのスタートアップや大手製薬会社からの投資を引き寄せています。 パーソナライズされた療法レジメンへの統合により、治療精度と患者固有の有効性が向上します。 さらに、ATM&ATR阻害剤は、希少なDNA修復障害を含む腫瘍学を超えた徴候への拡大を約束し、それらは非常に魅力的な成長セグメントを作る。

- 用途別

用途に応じて、DDRターゲット療法市場は卵巣がん、母乳がん、前立腺がん、膵がん、他の固体腫瘍、遺伝的障害、および神経変性条件に分けられます。 卵巣がんのセグメントは、2025年に最大の収益分配でDDR標的療法市場を支配しました。これは、この患者集団における均質な子宮内膜変異性腫瘍の高前因によるものです。 PARP阻害剤は、特にメンテナンスおよび再発処置の設定で、強い臨床効力および改善された進行なしの生存を示す、好まれる療法です。 セグメントは、バイオマーカー主導の治療選択の早期採用から恩恵を受け、BRCA変異またはHRD陽性腫瘍の患者がターゲット療法を受けることを可能にします。 製薬会社は、卵巣がんの適応症と組み合わせ療法を拡大し、セグメントの市場優位性を高めることに投資しています。 コンパニオン診断テストの広範な可用性は、迅速な患者識別と治療の摂取をサポートしています。 臨床医やDDRターゲット療法の利点について患者の意識を高め、このセグメントのリーダーシップを強化します。

2026年から2033年までの最も速い成長を目の当たりにし、三重性乳がん(TNBC)およびBRCA変性腫瘍の発生率が上昇すると予想される。 DDR-targeted療法、特にPARP阻害剤は、限られた化学療法の代替患者に効果的な標的オプションを提供します。 免疫療法およびホルモン療法とDDR阻害剤を結合する試行は潜在的な徴候を拡大しています。 ゲノムプロファイリングに基づくパーソナライズされた治療戦略は、臨床実践における採用の増加です。 セグメントは、有利な規制当局の承認と精度の腫瘍学ソリューションの意識を高めることでさらに支持されています。 また、従来の化学療法と比較して、毒性プロファイルの低下による治療に対する患者の需要は増加を促進しています。

- エンドユーザーによる

エンドユーザーに基づいて、DDRターゲット療法市場は、病院、専門がんセンター、学術研究機関、診断研究所に分割されています。 病院の区分は2025年にDDRによって目標にされた療法の市場を、高い忍耐強い容積および広範囲の腫瘍学の処置の下部組織に託しました。 病院は、手術、化学療法、およびDDRターゲット療法を組み合わせて、それらを管理の一次ポイントを作る統合ケアを提供します。 大きいtertiaryの心配の中心はまた適切な忍耐強い選択を保障する生物マーカーのテストおよび仲間の診断を促進します。 経験豊富な腫瘍学者やサポートスタッフの存在は、臨床的結果と治療の採用を強化します。 病院は、医薬品会社とのパートナーシップにより、最新のDDR阻害剤へのアクセスを提供します。 病院の腫瘍学ユニットへの投資の増加や、専門がん病棟の拡大により、このセグメントの優位性を強化します。

専門がんセンターは、2026年から2033年にかけて、パーソナライズされた先進的な治療に焦点を合わせることにより、最速成長を目撃する見込みです。 これらのセンターは、一般的な病院よりも早く臨床試験を実施し、革新的なDDRターゲット療法を採用しています。 高患者のエンゲージメントとゲノムプロファイリングを統合する能力は治療の選択と管理を加速します。 がん発生率の上昇と精密医学の要求により、北米やアジア・太平洋などの地域に急速に拡大しています。 多角的なケアチームとターゲティング療法プログラムの可用性は、患者の遵守と結果を高めます。 バイオテクノロジー企業とのコラボレーションにより、次世代のDDR阻害剤への早期アクセスを可能にし、エンドユーザーセグメントの成長を促進します。

DNAダメージ対応(DDR) 対象療法市場地域分析

- 北米は、先進医療インフラ、重要な研究開発投資、革新的な治療の早期採用、およびPARP阻害剤やその他のDDRターゲット剤を開発する主要な医薬品およびバイオテクノロジー企業の主要な医薬品およびバイオテクノロジー企業の主要な医薬品および強力なプレゼンスを備えたDDRターゲット療法市場を占めました。

- 患者や臨床医は、精度の腫瘍学ソリューション、バイオマーカーガイド療法、および承認されたPARPおよびATR阻害薬への非常に価値のあるアクセスに非常に価値があります。これにより、従来の治療と比較して効果が向上し、毒性が低減されます。

- この広範囲にわたる採用は、次世代DDRターゲットエージェントの堅牢なパイプラインである強力な研究開発投資、早期規制承認、および主要な医薬品およびバイオテクノロジー企業の存在によってさらに支持され、現代のがんケアの重要なコンポーネントとしてDDR療法を確立しています

米国 DNA ダメージ応答 (DDR) 対象療法マーケットインサイト

米国DDRターゲット療法市場は、北米で82%の最大の収益率を占め、精密腫瘍の迅速な導入とバイオマーカーガイド療法の拡大傾向によって燃料を供給しました。 患者や臨床医は、DNA修復の欠乏を伴うがんの標的、より少ない毒性の治療オプションをます優先します。 経口PARP阻害剤の拡大可能性, 免疫療法と組み合わせレジメン, そして、コンパニオン診断テストは、市場成長を促進します. また、R&D、多数の臨床試験、早期規制当局の承認に対する強力な投資は、市場の拡大に著しく貢献しています。

欧州 DNA ダメージ応答 (DDR) ターゲット療法市場 洞察

ヨーロッパDDRターゲット療法市場は、主に先進の腫瘍学インフラによって駆動され、癌研究のための政府の資金を増やすことで、予測期間全体で実質的なCAGRで拡大する予定です。 DDR阻害剤の採用を促す精密薬および標的療法のための上昇の必要性は育っています。 欧州の臨床医は、治療の有効性と許容プロファイルを改善するために描かれています, 病院や専門センターは、新しいと進行中の腫瘍学プログラムにこれらの治療法を組み込んでいます. 卵巣、母乳、前立腺がんの徴候を横断して成長している地域。

U.K. DNAダメージ応答(DDR) 対象療法の洞察

U.K. DDRターゲット療法市場は、予測期間中に注目すべきCAGRで成長することを期待しています, 精密腫瘍学の拡大傾向とDNA修復欠乏がんの上昇発生率によって駆動. また、早期がん診断を支援する患者の意識や政府の取り組みが、DDRターゲット療法を採用する臨床医を奨励しています。 U.K.の堅牢な医療インフラは、臨床試験および革新的な治療への強力なアクセスと組み合わせ、市場成長を刺激し続けることが期待されています。

ドイツ DNA 被害対応 (DDR) 対象療法市場 洞察

ドイツDDRターゲット療法市場は、予測期間中にかなりのCAGRで拡大することが期待されます, パーソナライズされたがんの治療と強力な腫瘍学研究プログラムの意識を高めることによって燃料を供給. ドイツは臨床革新に重点を置いたヘルスケア システムをよく発達させましたり、特にtertiary心配および専門癌中心のDDRの抑制剤の採用を、促進します。 DDR療法の標準的な療法療法の療法の統合はますますます普及しています、ターゲットを絞られた、患者固有の処置のための強い好みはローカル臨床指針と一直線に合わせます。

アジア・パシフィックのDNA被害対応(DDR) 対象療法マーケットインサイト

アジア太平洋DDRターゲット療法市場は、2026年から2033年までの最速のCAGRで成長し、がんの予防、医療インフラの改善、中国、日本、インドなどの国における精密医薬品の普及拡大に取り組みます。 高度の診断およびターゲットを絞られた療法を支える政府のイニシアティブは採用を運転しています。 また、国内の病院とグローバル製薬会社とのコラボレーションが強化され、DDR-targetedエージェントへのアクセスが向上し、都市部と半都市部の両方の地域でこれらの療法がますますます利用できるようになりました。

日本 DNA 被害対応 (DDR) 対象療法マーケットインサイト

日本DDRターゲット療法市場は、先進の腫瘍学エコシステム、精密薬の迅速な導入、標的がん治療に対する需要増加により、勢いを上げています。 日本市場は、実証済みの有効性と公正性を備えた療法を強調し、DDR阻害剤の採用は、臨床試験活動の増加と病院の腫瘍学プログラムへの統合によって駆動されます。 また、日本の高齢化の人口は、住宅や病院のセッティングにおいて、より効果的で毒性の少ない治療の需要を抑える可能性が高い。

インド DNA ダメージ応答 (DDR) ターゲット療法市場 洞察

インドDDRは、2025年にアジア・パシフィックで最大の市場収益シェアを占める治療市場をターゲットにし、国の増加するがんの発生率、中級の拡大、およびヘルスケア意識の拡大に寄与しました。 インドは精密腫瘍学の重要な市場になり、DDRターゲット療法は、テラティー病院と専門センターの両方でます採用されています。 政府は、グローバルな製薬会社とがんケアとパートナーシップを促進し、費用対効果の高い治療の可用性とともに、インドにおける市場成長を推進する重要な要因です。

DNAダメージ対応(DDR) 対象療法マーケットシェア

DNA損傷対応(DDR)対象療法業界は、主に、以下のような広範な企業によって導かれています。

- アストラゼネカ(イギリス)

- メルク・カーガ(ドイツ)

- Pfizer Inc.(米国)

- GSK plc(イギリス)

- Clovis Oncology, Inc.(米国)

- アルティオスファーマリミテッド(イギリス)

- Repare Therapeutics Inc.(カナダ)

- Debiopharm International S.A.(スイス)

- バイエルAG(ドイツ)

- Onxeo S.A.(フランス)

- エリ・リリー・アンド・カンパニー(米国)

- Genentech, Inc.(米国)

- シエラオノロジー株式会社(米国)

- Cyteir Therapeutics, Inc.(米国)

- 株式会社KSQセラピューティクス(米国)

- カンバス株式会社(日本)

- Atrin Pharmaceuticals, Inc.(米国)

- 株式会社エプロティクス(米国)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- OncXerna Therapeutics, Inc.(米国)

グローバルDNA被害対応(DDR)ターゲット療法市場における最近の発展とは?

- 2025年12月、ランタンファーマは、LP-184、新しいDDR経路標的剤、DDR欠乏症を伴う高度の固体腫瘍患者における耐久性のある疾患制御を実証し、複数のフェーズ1b / 2バイオマーカー誘導試験のための計画を提起し、重要ながんタイプを横断する高度な固体腫瘍患者で耐久性のある疾患制御を実証しました

- 2025年1月、IMPACT Therapeutics社が開発したPARP阻害剤であるセナパリブは、中国国立医療製品管理(NMPA)の承認を受け、先進のエピテリアルハイグレードの卵巣がん、卵巣管がん、第一次亜塩基がんに対する初のメンテナンス処置として、アジア太平洋地域におけるDDR標的治療のための顕著な規制拡大をマーク

- 2024年6月、Merck KGaAは、Tavusertib(ATR阻害剤)およびM9466(次世代PARP1阻害剤)を含む複数のDNA損傷反応阻害剤に焦点を当てた腫瘍学パイプラインの拡大を発表しました。 複数の新しいフェーズIbとフェーズIIの組み合わせ臨床研究は、さまざまな固体腫瘍に対するDDR阻害戦略を進行する予定

- 2024年5月、Merck(MilliporeSigma/EMD Serono)は、ASCO 2024会合で、主要な経口ATR阻害剤Tuvusertibの新たな臨床データを紹介し、予備的な安全と有効性を強調し、PARPおよびATM阻害剤との可能性を組み合わせ、DDRターゲット剤の広範な臨床開発をサポート

- 2023年2月、AstraZenecaとMerckは、フェーズ3のPropelトライアルから最終結果を発表しました。この試験では、腹骨との組み合わせでLYNPARZA(olaparib)が大幅に改善された放射線的進行‐無生存(rPFS)が転移性増殖耐性前立腺癌で、モノセラピーを超えたDDRの治療値を強化する

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。