世界の薬剤溶出ステント(DES)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.49 Billion

USD

16.54 Billion

2025

2033

USD

8.49 Billion

USD

16.54 Billion

2025

2033

| 2026 –2033 | |

| USD 8.49 Billion | |

| USD 16.54 Billion | |

| % | |

|

世界の薬剤溶出ステント(DES)市場のセグメンテーション:コーティング別(ポリマーベースコーティング、生分解性、非生分解性、ポリマーフリーコーティング、微多孔性表面、微細構造表面、スロット付き管状表面、ナノ多孔性表面)、エンドユーザー別(病院、心臓病センター、外来手術センター)、用途別(冠動脈疾患、末梢動脈疾患)、薬剤別(シロリムス、パクチタキセル、ゾタロリムス、エベロリムス、バイオリムス、その他)、世代別(第1世代、第2世代、第3世代、第4世代) - 業界動向と2033年までの予測

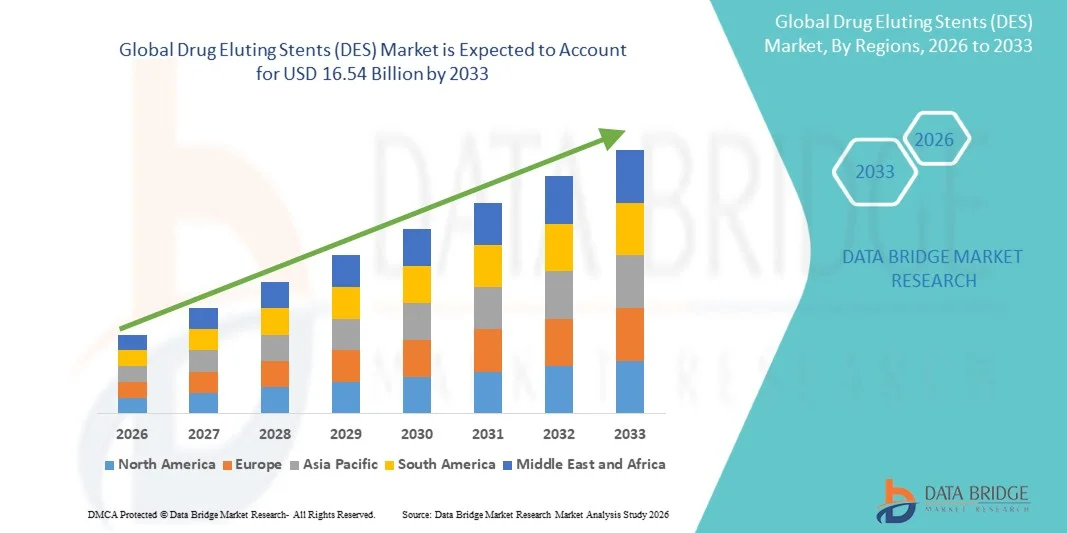

薬剤溶出ステント(DES)市場規模

- 世界の薬剤溶出ステント(DES)市場規模は、 2025年には84億9,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)8.70%で、2033年には165億4,000万米ドル に達すると予測されている。

- 市場の成長は、心血管疾患の罹患率の上昇、低侵襲手術の普及拡大、ステント設計および薬剤送達システムの技術進歩によって大きく促進されている。

- さらに、高度な治療選択肢に対する患者の意識の高まり、医療インフラの拡大、外来およびインターベンショナル心臓病治療に対する需要の増加が、薬剤溶出ステント(DES)ソリューションの普及を加速させ、業界の成長を大きく促進している。

薬剤溶出ステント(DES)市場分析

- 薬剤溶出ステント(DES)は、高度な心血管インターベンションソリューションを提供し、再狭窄の軽減、患者転帰の改善、低侵襲手術のサポートにおいてその有効性が実証されていることから、病院および専門心臓病センターにおける現代の心臓医療においてますます重要な構成要素となっています。

- 薬剤溶出ステントの需要増加は、主に心血管疾患の罹患率の上昇、高齢者人口の増加、経皮的冠動脈インターベンションの普及拡大、およびステントコーティングと薬剤溶出材料の技術進歩によって促進されている。

- 北米は、高度な医療インフラ、心血管疾患の高い罹患率、低侵襲手術の普及に支えられ、2025年には薬剤溶出ステント(DES)市場で最大の収益シェア約44.5%を占め、市場を牽引しました。米国では、革新的なステント設計、薬剤溶出技術への需要の高まり、患者と医療従事者の意識向上を背景に、病院、心臓カテーテル検査室、専門心臓病センター全体でDESの使用が大幅に増加しています。

- アジア太平洋地域は、予測期間中、薬剤溶出ステント(DES)市場において最も急速に成長する地域になると予想されており、心血管疾患の発生率の上昇、医療インフラの拡大、高齢者人口の増加、中国やインドなどの新興国における高度なインターベンショナル心臓病治療に対する意識の高まりを背景に、年平均成長率(CAGR)は約9.3%を記録すると見込まれています。

- 2025年には、CADセグメントが63.5%という最大の収益シェアを占めました。これは、世界的に冠動脈疾患の罹患率が高いことと、PCIにおけるDESの中心的な役割が要因となっています。

レポートの範囲と薬剤溶出ステント(DES)市場のセグメンテーション

|

属性 |

薬剤溶出ステント(DES)の主要市場動向 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

•アボット(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

薬剤溶出ステント(DES)市場の動向

「先進的なステント技術による臨床成績の向上」

- 世界の薬剤溶出ステント(DES)市場における重要かつ加速的なトレンドは、生分解性ポリマー、超薄型ストラット、および改良された薬剤溶出プロファイルを備えた次世代DESの開発と採用であり、再狭窄および血栓症のリスクを低減し、患者の安全性を向上させることを目的としている。

- 例えば、生体吸収性ポリマーコーティングを施したボストン・サイエンティフィック社のSYNERGY DESは、北米やヨーロッパの病院で採用が拡大しており、血管治癒の改善や長期的な予後の改善が示されています。同様に、アボット社のXIENCE Sierra DESは、送達性の向上と安全性プロファイルで注目を集めています。

- 最新の臨床ガイドラインに沿って、糖尿病患者、多血管疾患、慢性完全閉塞などの高リスクかつ複雑な患者集団におけるDESの使用拡大の傾向も強まっている。

- 製造業者は、手技の成功率を最適化し、合併症を減らすために、放射状強度、柔軟性の向上、より薄い支柱設計など、ステントプラットフォームの革新に注力している。

- これらの技術進歩は、心臓専門医のインターベンション治療に対する期待を再構築し、より効果的で安全な薬剤溶出ステント(DES)の選択肢に対する需要を高めている。

- 医療提供者が患者の安全、処置の効率性、長期的な心血管の健康を優先するにつれ、臨床転帰の改善をもたらす薬剤溶出ステント(DES)に対する世界的な需要は、先進国市場と新興国市場の両方で急速に増加している。

薬剤溶出ステント(DES)市場の動向

ドライバ

「低侵襲心臓手術の普及拡大」

- 心血管疾患の罹患率の上昇と、低侵襲治療に対する意識の高まりは、DES(薬剤溶出ステント)の普及を促進する重要な要因となっている。

- 例えば、2025年には、メドトロニック社は欧州の心臓センターにおけるDES手術件数が大幅に増加すると報告しており、これは長期的な臨床成績の向上と再狭窄率の低下により、ベアメタルステントからDESへの移行が進んでいることを反映している。

- ステント技術の進歩と医師向け研修プログラムにより、病院や専門心臓病治療センターにおけるステントの普及が促進されている。

- 心血管疾患予防、予防的介入、および高度な心臓手術に対する保険適用を促進する政府の取り組みの増加は、DES市場の成長をさらに後押しする。

- 入院期間の短縮、再介入率の低下、患者予後の改善といった利便性は、DESの世界的な普及を促進する重要な要因である。

抑制/挑戦

「高コストと手続きの複雑さ」

- 次世代薬剤溶出ステント(DES)は、従来のベアメタルステントに比べて高額であるため、特に発展途上国や小規模な医療施設では、普及の大きな障壁となっている。これらの費用には、ステント自体だけでなく、最適な治療結果を得るために必要な特殊機器、病院インフラ、および処置時間の延長も含まれる。

- 例えば、2025年には、東南アジアのいくつかの中規模病院が、臨床的証拠が患者転帰の改善を示しているにもかかわらず、予算上の制約からDESの導入が限定的であると報告した。同様に、インドやアフリカの小規模な心臓センターは、限られた診療報酬と利用可能なリソースのために、古いステント技術に頼ることが多い。

- DESの留置には熟練したインターベンショナル心臓専門医、精密な画像診断技術、そして血栓症や再狭窄のリスクを最小限に抑えるための術後患者管理が必要となるため、手技の複雑さも課題となります。このような専門的な知識と技術が必要とされるため、訓練を受けた医療従事者が不足している地域では、市場への浸透が遅れる可能性があります。

- さらに、DES留置後に必要となる長期二重抗血小板療法(DAPT)は、医療リテラシーが低い地域やフォローアップ体制が限られている地域では患者のアクセスを制限する可能性があり、服薬遵守と安全性に関する懸念が生じる。

- DESの有効性を裏付ける臨床的証拠が増えているにもかかわらず、医療従事者は費用、必要な専門知識、術後ケアの必要性を、認識されている利点と比較検討することが多く、それが普及の遅れにつながる可能性がある。

- これらの課題を克服するには、コスト最適化、保険適用範囲の拡大、心臓専門医向けの研修プログラム、そして患者の徹底的なフォローアップといった戦略が必要であり、DESの利点が世界中のより多くの患者に届くようにする必要がある。

薬剤溶出ステント(DES)市場の範囲

市場は、コーティング、エンドユーザー、用途、薬剤、および世代に基づいて区分される。

・コーティングによる

コーティングに基づいて、市場はポリマーベースコーティング、生分解性、非生分解性、ポリマーフリーコーティング、微多孔性表面、微細構造表面、スロット付き管状表面、ナノ多孔性表面に分類されます。ポリマーベースコーティングセグメントは、優れた薬剤溶出性能、生体適合性、再狭窄の軽減における実証済みの有効性により、2025年に46.1%という最大の市場収益シェアを占めました。病院や心臓病センターは、予測可能な薬剤放出、血栓症リスクの低減、複雑な介入手技との適合性から、ポリマーベースのDESを好みます。耐久性および生分解性ポリマーを含むポリマー化学の技術的進歩により、ステントの性能が向上します。広範な臨床検証とガイドラインの承認により、採用が促進されます。外科医は、高リスク患者に対してポリマーコーティングを好みます。長期転帰データ、規制当局の承認、および反復手技の信頼性により、優位性が裏付けられます。より良い患者転帰と術後回復に対する認識の高まりにより、採用が促進されます。この分野は、充実した研修プログラムと最新のPCI手技への統合によって恩恵を受けている。また、心血管疾患の罹患率の上昇とインターベンション件数の増加も市場拡大を後押ししている。

生分解性コーティングセグメントは、長期合併症を最小限に抑え、血管治癒を促進するステントの需要増加に牽引され、2026年から2033年にかけて10.8%という最も速いCAGRを記録すると予想されています。生分解性DESは薬剤投与後に徐々に吸収され、遅発性血栓症や炎症を軽減します。若年患者や高リスク冠動脈プロファイルを持つ患者の間で、生分解性DESの採用が増加しています。生体吸収性ポリマーと制御された薬剤放出における技術的進歩により、安全性と有効性が向上しています。採用は、臨床ガイドラインのサポート、保険償還、および良好な臨床試験結果によって促進されています。心臓専門医は、選択的および複雑な介入に生分解性オプションを好みます。市場の成長は、心血管疾患の有病率の上昇によってさらに加速されています。医療インフラの拡大と啓発プログラムが普及を促進しています。低侵襲ソリューションに対する患者の嗜好が成長に貢献しています。メーカーとの連携と専門的なトレーニングプログラムが市場浸透を強化しています。吸収率とステントの柔軟性における継続的なイノベーションが需要を維持しています。

• エンドユーザーによる

エンドユーザーに基づいて、DES市場は病院、心臓病センター、外来手術センター(ASC)に分類されます。病院セグメントは、2025年に55.2%という最大の収益シェアを占めました。これは、高い手術件数、熟練したインターベンショナル心臓専門医の存在、および包括的な術後ケアが要因です。病院は、多血管インターベンションや高リスク患者など、高度なDES技術を必要とする複雑な症例を管理しています。インフラストラクチャのサポート、繰り返し行われる手術件数、および長期フォローアップ機能が導入を促進します。病院は、進行中の試験と標準治療プロトコルを通じて次世代DESを統合しています。規制当局の承認と臨床ガイドラインの推奨は、病院での利用を促進します。繰り返しの介入と患者の転帰が安定した収益の流れを生み出します。病院は、ステントの導入を促進するために、トレーニングやワークショップを頻繁に実施しています。幅広い製品の入手可能性と強力なサプライヤーネットワークが優位性を支えています。病院はまた、最先端のインターベンショナル機器にも投資しています。このセグメントは、堅牢な償還制度の恩恵を受けています。強力なブランドロイヤルティと臨床上の馴染みやすさが、使用をさらに促進します。

心臓病センターセグメントは、専門的な介入手技を提供する専門心臓センターの増加により、2026年から2033年にかけて11.3%という最も速いCAGRを記録すると予想されています。選択的冠動脈および末梢血管介入のための標的DES留置が成長を促進します。患者は、より迅速な手技とより良い結果のために、専門的な心臓ケアをますます好むようになっています。生分解性、ポリマーフリー、次世代DESの採用は心臓病センターでより高くなっています。運用コストの削減と柔軟なインフラストラクチャが迅速な導入を促進します。DESメーカーとの連携は、技術の導入を支援します。トレーニングプログラムと集中的な臨床試験は、受け入れを強化します。手技の回転率の速さは、収益の可能性を高めます。センターは、デジタル患者追跡およびフォローアップシステムを導入することがよくあります。心臓専門医の間での認知度の高まりは、市場浸透を加速します。センターは、複雑な病変に対する高度なステント技術に焦点を当てています。病院やメーカーとの戦略的パートナーシップは、市場シェアを拡大します。

• 申請により

用途に基づいて、市場は冠動脈疾患(CAD)と末梢動脈疾患(PAD)に分類されます。CADセグメントは、世界的に冠動脈疾患の有病率が高いことと、PCIにおけるDESの中心的な役割により、2025年には最大の収益シェア63.5%を占めました。DESは再狭窄を減らし、血管の開存性を改善し、再介入を減らします。病院や心臓病センターは、処置件数が多いため、CAD治療を優先しています。ガイドラインの推奨事項と償還支援が採用を促進します。ポリマーベースおよび生分解性コーティングなどの技術進歩により、結果が改善されます。臨床検証、トレーニングプログラム、長期有効性研究が使用を促進します。外科医は、高リスクおよび複雑な患者にDESを好みます。再処置の信頼性と術後回復の改善が優位性に貢献しています。啓発キャンペーンと公衆衛生イニシアチブにより、CAD患者のカバー率が向上します。ステントのサイズと種類の幅広い利用可能性が採用を促進します。再介入により市場の安定性が強化されます。 CAD(コンピュータ支援設計)に特化したDES(薬剤溶出ステント)は、先進国市場と新興国市場の両方において、手術件数の大部分を占めている。

PADセグメントは、末梢血管疾患の有病率の上昇と四肢救済手術におけるDES採用の拡大により、2026年から2033年にかけて9.7%という最も速いCAGRを記録すると予想されています。微細構造やナノ多孔質表面などの技術的改善により、結果が向上します。血管専門医の認識が成長を促進します。保険償還と臨床ガイドラインの採用により、普及が加速します。高度なステントは、手技の成功率を高め、再狭窄を減らします。患者は、低侵襲ソリューションをますます好むようになります。新興市場での拡大により、需要が高まります。センターは、複雑なPAD病変に対する革新的なDES設計に注力しています。メーカーとの連携により、試験的採用が促進されます。急速な都市化とライフスタイルの変化により、PADの発生率が増加します。血管外科医向けの教育プログラムは、技術の普及を支援します。生分解性およびポリマーフリーのオプションは、早期採用を促進します。

薬物による

薬剤に基づいて、DESはシロリムス、パクリタキセル、ゾタロリムス、エベロリムス、バイオリムス、その他に分類されます。エベロリムスセグメントは、優れた臨床結果、低い血栓症リスク、および広範な冠動脈への採用により、2025年に38.6%の収益シェアを占めて優位を占めました。エベロリムスDESは、予測可能な薬剤放出、高い血管開存性、および再狭窄の減少を提供します。規制当局の承認とガイドラインの推奨により、使用が促進されます。病院と心臓病センターはエベロリムスDESを広く採用しています。強力な臨床試験の証拠が、その選択を支持しています。外科医は、高リスクおよび多血管病変に対してエベロリムスを好みます。第2世代および第3世代DES設計との統合により、患者の転帰が改善されます。繰り返しの手順の信頼性により、安定した収益の流れが確保されます。主要市場全体で入手可能であるため、採用が促進されます。償還支援により、病院と心臓病センターの採用が促進されます。啓発プログラムにより、受け入れが強化されます。高品質の製造基準により、一貫性が確保されます。長期追跡データにより、信頼が強化されます。

バイオリムスセグメントは、抗増殖特性の強化と複雑病変に対する新世代DESへの採用により、2026年から2033年にかけて10.2%という最も速いCAGRを記録すると予想されています。バイオリムスDESは、高リスクの冠動脈および末梢血管インターベンションで好まれています。薬剤溶出ポリマーコーティングの技術革新により、有効性が向上しています。外科医は、再狭窄と血栓症を減らすためにバイオリムスDESを採用しています。臨床試験の良好な結果により、病院や心臓病センターでの採用が促進されています。保険適用とガイドラインの推奨により、採用が加速しています。新興市場では、受け入れが拡大しています。生分解性ステントとの統合により、魅力が高まります。償還政策により、より広範な採用が支援されています。インターベンション手技の急速な成長により、量が増加

・世代別

世代に基づいて、市場は第 1 世代、第 2 世代、第 3 世代、および第 4 世代 DES に区分されます。第 2 世代 DES は、ポリマー コーティングの改善、ステントの柔軟性の向上、第 1 世代 DES と比較して再狭窄率の低下により、2025 年には最大の収益シェア 41.7% を占めました。病院や心臓病センターは、ルーチンおよび高リスク介入に第 2 世代ステントを好みます。広範な臨床検証と長期追跡データが採用を強化します。繰り返しの手順の信頼性により、継続的な収益が促進されます。外科医は、柔軟性と送達性の向上を好みます。規制当局の承認とガイドラインのサポートにより、信頼性が高まります。強力なサプライヤー ネットワークにより、安定した供給が保証されます。患者の転帰と回復率は、第 1 世代ステントよりも優れています。先進国および新興国市場での幅広い採用により、優位性が支えられています。複雑な介入手順への統合は一般的です。進行中の臨床試験により、採用が維持されます。心臓専門医の間での高い認知度により、好まれるようになります。

第4世代DESセグメントは、生分解性ポリマー、ナノ構造表面、強化された薬剤送達メカニズムの革新により、2026年から2033年にかけて11.5%という最も速いCAGRを記録すると予想されています。これらのステントは、患者の転帰と処置の安全性を向上させます。規制当局の承認とガイドラインの推奨により、採用が促進されています。病院や専門の心臓病センターは、第4世代DESを急速に導入しています。技術の進歩により、再狭窄と血栓症のリスクが軽減されます。外科医は、優れた柔軟性と精密な薬剤送達を備えたステントを好みます。新興市場では、認知度の向上により採用が増加しています。低侵襲手術への統合により、普及が促進されます。保険適用と償還政策により、急速な普及が促進されます。良好な臨床結果により、高リスク患者への採用が加速します。インターベンショナル心臓専門医向けのトレーニングプログラムにより、市場の成長が促進されます。次世代ステントの安全性と有効性への注目が拡大を牽引します。

薬剤溶出ステント(DES)市場の地域別分析

- 2025年には北米が薬剤溶出ステント(DES)市場を席巻し、約44.5%という最大の収益シェアを獲得した。

- この成長は主に、この地域の高度な医療インフラ、心血管疾患の高い罹患率、および低侵襲手術の普及によって促進されている。

- 主要な医療技術企業の存在と強力な研究開発イニシアチブは、この地域における市場リーダーシップをさらに強化する。

米国における薬剤溶出ステント(DES)市場の概況

米国の薬剤溶出ステント(DES)市場は、北米のDES市場の大部分を占め、2025年には約81%の収益シェアを獲得しました。革新的なステント設計と高度な薬剤溶出技術に対する需要の高まりにより、病院、心臓カテーテル検査室、専門心臓病センターで大幅な成長が見られました。例えば、メイヨー・クリニックやクリーブランド・クリニックといった一流病院では、2025年にDESの植込み件数が大幅に増加したと報告されており、特に複雑な冠動脈疾患の患者で顕著でした。再狭窄率の低下や臨床転帰の改善など、DESの長期的なメリットに対する医療従事者と患者の認識の高まりが、引き続き普及を促進しています。

欧州における薬剤溶出ステント(DES)市場の概況

欧州の薬剤溶出ステント(DES)市場は、高齢化、心血管疾患の罹患率の上昇、そして整備された病院インフラを背景に、予測期間を通じて著しい年平均成長率(CAGR)で拡大すると予測されています。ドイツやフランスなどの国々では、合併症を最小限に抑え、長期的な予後を改善するために、病院がベアメタルステントよりも薬剤溶出ステントを好む傾向が強まっていることから、専門の心臓病センターにおけるDESの採用が拡大しています。強力な規制枠組みと医療イノベーションへの注力は、先進的なDES技術の日常的なインターベンショナル心臓病治療への統合をさらに促進しています。

英国における薬剤溶出ステント(DES)市場の概況

英国の薬剤溶出ステント(DES)市場は、心血管疾患予防のための政府主導の取り組み、病院の収容能力の拡大、低侵襲心臓手術への認知度向上などを背景に、予測期間中に著しい成長が見込まれています。例えば、2025年のNHS心臓プログラムでは、高リスク患者グループにおけるDES留置件数が大幅に増加すると報告されており、次世代ステント技術への明確な嗜好が反映されています。こうした普及拡大は、全国の病院や専門心臓ケアセンターにおける手術件数の増加につながっています。

ドイツにおける薬剤溶出ステント(DES)市場の概況

ドイツの薬剤溶出ステント(DES)市場は、強固な医療インフラ、患者の意識向上、そして高度なインターベンショナル心臓病治療の普及により、著しい成長が見込まれています。ドイツを代表する大学病院では、複雑な冠動脈インターベンションにおいて、生体適合性を強化した第2世代DESを導入しており、その結果、患者の予後改善と再狭窄率の低下が実現しています。継続的なイノベーションと卓越した臨床能力が、この地域における持続的な市場発展を支えています。

アジア太平洋地域における薬剤溶出ステント(DES)市場の概況

アジア太平洋地域の薬剤溶出ステント(DES)市場は、予測期間中に最も急速に成長するDES市場になると予想されており、年平均成長率(CAGR)は約9.3%となる見込みです。この成長は、心血管疾患の発生率の上昇、医療インフラの拡大、高齢者人口の増加、およびインターベンショナル心臓病治療に対する意識の高まりによって促進されています。中国やインドなどの国々では、政府の取り組み、専門的な心臓病治療サービスの拡大、および患者の意識向上を背景に、主要都市の病院におけるDES治療件数が大幅に増加しています。病院施設の急速な近代化と心臓センターの増加により、この地域全体で革新的なステント技術の導入が進んでいます。

日本の薬剤溶出ステント(DES)市場に関する洞察

The Japanese drug eluting stents (DES) market is gaining traction due to the country’s high-tech medical environment, increasing prevalence of coronary artery disease, and demand for minimally invasive cardiac procedures. Cardiology centers in Japan are progressively adopting second-generation DES with advanced biocompatible coatings to enhance patient outcomes and reduce complications. Additionally, the aging population is creating a demand for safer and more effective interventional solutions, supporting sustained market growth.

China Drug Eluting Stents (DES) Market Insight

China drug eluting stents (DES) market accounted for the largest share of the Asia-Pacific DES market in 2025, driven by rapid urbanization, rising middle-class populations, increasing cardiovascular disease prevalence, and expanding hospital infrastructure. Leading hospitals in Beijing and Shanghai reported higher adoption rates of DES in interventional cardiology programs, supported by greater patient awareness, improved insurance coverage, and availability of advanced stent technologies. Government initiatives promoting healthcare modernization and specialized cardiac care programs further bolster market expansion.

Drug Eluting Stents (DES) Market Share

The Drug Eluting Stents (DES) industry is primarily led by well-established companies, including:

• Abbott (U.S.)

• Boston Scientific (U.S.)

• Medtronic (Ireland)

• Terumo Corporation (Japan)

• B. Braun SE (Germany)

• Biotronik SE & Co. KG (Germany)

• C.R. Bard (U.S.)

• Cook Medical (U.S.)

• MicroPort Scientific Corporation (China)

• Lepu Medical Technology (China)

• OrbusNeich Medical (Hong Kong)

• Shandong Weigao Group Medical Polymer Company (China)

• Volcano Corporation (U.S.)

• QualiMed (France)

• Sinomed (China)

• Hangzhou MicroPort Medical (China)

• InspireMD (Israel)

• Balton (Poland)

• Biosensors International Group (Singapore)

• Terumo Interventional Systems (Japan)

Latest Developments in Global Drug Eluting Stents (DES) Market

- In October 2023, Medinol Ltd. announced that its EluNIR‑PERL™ drug‑eluting coronary stent system received approval from the U.S. Food and Drug Administration (FDA) for the treatment of coronary artery disease. The EluNIR‑PERL DES builds upon Medinol’s existing EluNIR platform and features enhanced radiopaque markers and an improved hybrid polymer‑metal catheter tip for more precise navigation and placement during percutaneous coronary interventions. This approval marked a significant expansion of advanced DES options available to interventional cardiologists in the U.S.

- 2024年5月、アボット社はインドでXIENCE Sierraエベロリムス溶出冠動脈ステントシステムの発売を発表し、XIENCEファミリーDES製品の最新世代を導入しました。この発売により、冠動脈疾患治療における患者転帰の改善を目指す高性能ステントプラットフォームへのアクセスが拡大し、主要なDESメーカーによる継続的なグローバルな商業化努力が反映されました。

- 2024年6月、米国FDAは、冠動脈内腔径を拡大しプラークの進行を抑制するように設計された次世代生体適応型DESであるElixir Medical社のDynamXシロリムス溶出冠動脈バイオアダプターシステムに、画期的医療機器指定を付与しました。この指定により、インターベンショナル心臓病学における新たな治療選択肢となる可能性のある生体適応型インプラントの規制審査が加速されました。

- 2025年6月、Teleflex plcはBIOTRONIKの血管インターベンション事業を7億6,000万ユーロで買収しました。この買収には、Freesolve薬剤溶出吸収性ステント(2024年にCEマーク取得)やOrsiro Mission薬剤溶出ステントなどのDES製品が含まれています。この戦略的な買収により、Teleflexのポートフォリオは冠動脈および末梢血管DES技術に拡大し、グローバルな商業化に向けた取り組みを強化する体制が整いました。

- 2025年9月、アボット社は、末梢動脈疾患治療における膝下用として設計された新世代の溶解性DESであるEsprit BTKエベロリムス溶出吸収性スキャフォールドシステムについて、カナダ保健省の承認を取得しました。この承認は、北米における複雑な血管疾患に対する先進的なDESソリューションの普及を促進する重要な規制上の節目となりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。