世界の耳鼻咽喉科機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.32 Billion

USD

4.33 Billion

2024

2032

USD

2.32 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.32 Billion | |

| USD 4.33 Billion | |

| % | |

|

世界の耳鼻咽喉科機器市場:手術タイプ別(扁桃摘出術・アデノイド切除術、鼓室チューブ挿入術、鼻中隔形成術、鼻甲介縮小術、鼻出血、喉頭)、製品別(診断用耳鼻咽喉科機器、外科用耳鼻咽喉科機器、補聴器、補聴インプラント、鼻装具)、エンドユーザー別(耳鼻咽喉科クリニック、病院、外来診療所、その他)、流通チャネル別(直接入札、小売販売、オンライン販売) - 業界動向と2032年までの予測

耳鼻咽喉科機器市場規模

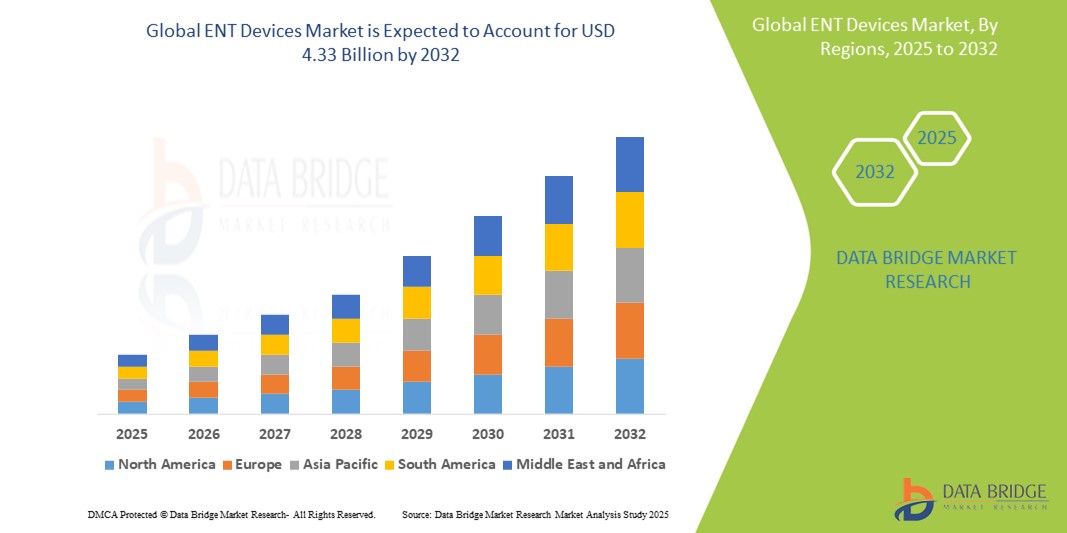

- 世界の耳鼻咽喉科機器市場規模は2024年に23億2000万米ドルと評価され、予測期間中に8.10%のCAGRで成長し、2032年には43億3000万米ドル に達すると予想されています 。

- 市場の成長は、高齢化人口の増加や環境の影響などの要因によって、特に難聴などの耳鼻咽喉科疾患の世界的な蔓延によって主に促進されている。

- さらに、高度で低侵襲性の耳鼻咽喉科手術に対する消費者の需要の高まりと、診断機器や手術機器の継続的な技術進歩が相まって、耳鼻咽喉科ソリューションの採用が加速し、業界の成長を大幅に促進しています。

耳鼻咽喉科機器市場分析

- 耳鼻咽喉科機器は、耳、鼻、喉の疾患に対する幅広い診断、手術、治療器具を網羅しており、耳鼻咽喉科疾患の世界的な負担の増大に対処し、高度な医療介入を通じて患者の転帰を改善するために不可欠です。

- 耳鼻咽喉科機器の需要の高まりは、主に難聴やその他の耳鼻咽喉科関連疾患の罹患率の上昇、世界人口の急速な高齢化、そしてより迅速な回復と合併症の減少をもたらす低侵襲手術への嗜好の高まりによって促進されている。

- 北米は、2024年には35.49%という最大の収益シェアで耳鼻咽喉科機器市場を席巻する見込みです。北米は、耳鼻咽喉科疾患の有病率の高さ、整備された医療インフラ、有利な償還方針、そして主要業界プレーヤーによる研究開発への多額の投資を特徴としています。特に米国は、技術の進歩と多数の製品承認により、この地域で大きなシェアを占めています。

- アジア太平洋地域は、都市化の進展、医療費の増加、患者数の増加、耳鼻咽喉科疾患に対する意識の高まり、技術革新、支援的な規制環境により、予測期間中に耳鼻咽喉科機器市場で最も急速に成長する地域になると予想されています。

- 補聴器セグメントは、聴覚障害の世界的な有病率の高さと、スマートデバイスやAI統合デバイスなどの補聴器技術の継続的な進歩により、2024年には31.11%の市場シェアを獲得し、耳鼻咽喉科デバイス市場を支配するでしょう。

レポートの範囲と耳鼻咽喉科機器市場のセグメンテーション

|

属性 |

耳鼻咽喉科機器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

耳鼻咽喉科機器市場動向

「AIとロボットの統合による精度と効率の向上」

- 世界の耳鼻咽喉科機器市場において、人工知能( AI)とロボット手術システムの統合が急速に進んでいることは、重要なトレンドです。この技術融合により、耳鼻咽喉科手術における診断精度、手術精度、そして全体的な患者転帰が大幅に向上しています。

- 例えば、AIを活用した診断ツールは、医療画像と患者データを高精度に分析することで、喉頭がんや耳の感染症などの疾患をより正確かつ迅速に検出することを可能にしました。同様に、ダ・ヴィンチ手術システムなどのロボット支援手術システムは、複雑な頭頸部手術でますます導入が進んでおり、外科医はより高度な制御、狭い空間での優れた器用さ、そして最小限の組織損傷を実現しています。

- 耳鼻咽喉科機器へのAIの統合は補聴器にも及び、AI搭載機器はユーザーの好みを学習し、様々な音響環境にリアルタイムで適応することで、背景ノイズを除去し、音声の明瞭度を向上させることができます。これにより、よりパーソナライズされた効果的な聴覚体験が実現します。さらに、AIは予測分析、特定の耳鼻咽喉科疾患のリスクのある患者の特定、治療計画の最適化といった分野でも研究されています。

- これらの先進技術を既存の耳鼻咽喉科ワークフローとシームレスに統合することで、より効率的で合理化された臨床プロセスが実現します。視覚化、ナビゲーション、データ分析の向上により、医療従事者はより情報に基づいた意思決定を行うことができ、手術リスクの低減と回復時間の短縮が期待できます。

- よりインテリジェントで高精度、そして相互接続された耳鼻咽喉科機器へのトレンドは、患者ケアと治療のパラダイムを根本的に変革しつつあります。その結果、企業はAIを活用した診断プラットフォーム、ロボット手術ツール、スマート聴覚ソリューションの開発に多額の研究開発投資を行い、優れた臨床結果と患者の生活の質の向上を目指しています。

- AIとロボットの統合により精度と効率性を高めた耳鼻咽喉科機器の需要は、医療現場で急速に高まっており、臨床医は高度で侵襲性が低く、より効果的な治療オプションを優先するようになっている。

耳鼻咽喉科機器市場の動向

ドライバ

「耳鼻咽喉科疾患の増加と人口の高齢化によるニーズの高まり」

- 耳鼻咽喉科(ENT)のさまざまな疾患の世界的な罹患率の増加と、急速に拡大する高齢者人口が、ENT機器の需要の高まりの大きな要因となっています。

- 人々がこれらの疾患への意識を高め、適切な治療を求めるようになるにつれ、耳鼻咽喉科機器は、精密な診断画像から低侵襲手術器具に至るまで、高度なソリューションを提供しています。これらのツールは、早期発見、より正確な診断、そしてより低侵襲な治療を可能にし、従来の治療法に比べて大きなメリットをもたらします。

- さらに、小型内視鏡や統合手術システムなど、患者の快適性を向上させ、回復時間を短縮する先進技術の利便性は、病院、耳鼻咽喉科クリニック、外来手術センターでの耳鼻咽喉科機器の導入を推進する重要な要因となっています。

- 耳鼻咽喉科医療へのアクセスを改善し、早期発見の意識を高めるための医療提供者と政府の継続的な取り組みは、市場の成長にさらに貢献しています。

抑制/挑戦

「高度な機器の高コストと規制の複雑さ」

- 高度な耳鼻咽喉科機器の初期費用の高さをめぐる懸念は、市場への浸透を大きく阻害しています。ロボット手術システムや高精度診断ツールを含むこれらの機器は、多額の研究開発費と製造費を要します。

- 例えば、高度な人工内耳やAIを活用した診断プラットフォームは、医療提供者にとってかなりの資本投資を必要とし、特に発展途上地域や予算に制約のある施設ではアクセスが制限される。

- 規模の経済とより費用対効果の高いソリューションの開発を通じてこれらのコスト懸念に対処することは、より広範な導入を促進する上で不可欠です。企業は、より手頃な価格でありながら効果的な診断・治療機器の製造に注力しています。

- さらに、医療機器、特に耳鼻咽喉科の最新技術に対する規制承認プロセスは複雑で長期にわたるため、大きな障壁となっています。こうした厳格な要件は、製品開発と市場参入に多大な時間とコストを費やしています。

- より手頃な価格の耳鼻咽喉科機器オプションの開発と、合理化されながらも堅牢な規制経路を通じてこれらの課題を克服することが、持続的な市場成長に不可欠となるでしょう。

耳鼻咽喉科機器市場の範囲

市場は、手順の種類、製品、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 処置の種類別

世界の耳鼻咽喉科デバイス市場は、処置の種類に基づいて、扁桃摘出術およびアデノイド切除術、鼓室チューブ挿入術、鼻中隔形成術、鼻甲介縮小術、鼻出血、および喉頭手術に分類されます。扁桃摘出術およびアデノイド切除術セグメントは、2024年に最大の市場収益シェアを占めると予想されています。これは主に、特に小児における扁桃炎およびアデノイド肥大の有病率の高さと、これらの処置が一般的な耳鼻咽喉科的介入として確立されていることに起因しています。また、市場では、これらの一般的な手術において、より低侵襲な手法と患者のより迅速な回復を可能にするデバイスに対する継続的な需要が見られます。

鼻中隔形成術分野は、予測期間中に最も急速な成長が見込まれています。この成長加速は、呼吸困難を引き起こす鼻中隔弯曲症の増加と、外科的矯正を望む患者の増加に支えられています。内視鏡技術および関連器具の進歩は、手術精度の向上と回復時間の短縮につながり、この分野の成長をさらに促進します。

- 製品別

製品別に見ると、世界の耳鼻咽喉科機器市場は、診断用耳鼻咽喉科機器、外科用耳鼻咽喉科機器、補聴器、聴覚インプラント、鼻装具に分類されます。補聴器セグメントは、2024年には最大の収益シェアを占め、市場を席巻するでしょう。この優位性は、特に高齢化社会における難聴の世界的な増加と、スマート機能、音声処理の改善、接続オプションなど、補聴器機能の継続的な技術進歩によって支えられています。また、消費者の意識の高まりと多くの地域での有利な償還政策により、補聴器の需要は堅調に推移しています。

外科用耳鼻咽喉科機器セグメントは、外科的介入を必要とする耳鼻咽喉科疾患の発生率の増加と、特に侵襲性が低くより正確な処置を可能にする外科用ツールの継続的な技術革新により、大幅な成長率が見込まれています。

- エンドユーザー別

エンドユーザーに基づいて、世界の耳鼻咽喉科機器市場は、耳鼻咽喉科クリニック、病院、外来診療所、その他に分類されます。病院セグメントは2024年に最大の市場収益シェアを占めました。この優位性は、病院が耳鼻咽喉科の包括的な診断、外科手術、および治療処置の主要な施設となっていることに起因しています。病院は高度なインフラと専門の医療専門家を備えており、複雑な耳鼻咽喉科の症状や緊急事態への対応において中心的な役割を果たしています。また、耳鼻咽喉科手術件数の増加と高性能な診断機器への需要により、病院からの需要も堅調です。

耳鼻咽喉科クリニック部門は、臨床診断ツールの進歩と、利便性が高く、日常的な診察や簡単な処置にかかる費用が安いことから専門的な外来診療環境を好む患者が増えていることから、大幅な成長が見込まれています。

- 流通チャネル別

流通チャネルに基づいて、世界の耳鼻咽喉科機器市場は、直接入札、小売販売、オンライン販売に分類されます。直接入札セグメントは、病院、政府の医療プログラム、大規模医療機関による競争入札プロセスを通じて、高価で特殊な耳鼻咽喉科機器の大量調達を牽引し、大きな市場収益シェアを占めると予想されます。直接入札では、多くの場合、大量購入や長期契約が伴います。

小売販売セグメントは、堅調な成長が見込まれています。これは、消費者が小売薬局や専門医薬品店にアクセスしやすくなったことが要因です。

耳鼻咽喉科機器市場の地域分析

- 北米は、耳鼻咽喉科疾患の有病率の高さ、確立された医療インフラ、有利な償還ポリシー、主要な業界プレーヤーによる研究開発への多額の投資により、2024年には35.49%という最大の収益シェアで耳鼻咽喉科デバイス市場を支配します。

- この地域の消費者と医療提供者は、ロボット支援内視鏡や次世代補聴器などの革新的技術の導入を支援する有利な償還ポリシーと相まって、高度な耳鼻咽喉科機器が提供する最先端の診断および外科手術能力を高く評価しています。

- この広範な採用は、医療費の高騰、技術志向の人口、そして研究開発に継続的に投資する国内外の大手業界プレーヤーの存在によってさらに支えられており、北米は家庭用および業務用の耳鼻咽喉科機器の利用におけるリーダーとしての地位を固めています。

米国耳鼻咽喉科機器市場インサイト

米国の耳鼻咽喉科機器市場は、2024年に最大の収益シェアを獲得しました。これは、耳鼻咽喉科疾患の有病率の高さ、高度な医療インフラ、そして革新的な医療機器の急速な普及に支えられています。消費者と医療提供者は、患者の転帰改善と低侵襲手術への注力から、高度な診断ツールと手術システムの活用をますます重視するようになっています。先進技術を搭載した補聴器やインプラントへの旺盛な需要と、主要企業による研究開発への多額の投資が相まって、耳鼻咽喉科機器業界をさらに牽引しています。さらに、デジタルヘルス技術の統合の進展と有利な償還政策も、市場の拡大に大きく貢献しています。

欧州耳鼻咽喉科機器市場インサイト

欧州の耳鼻咽喉科機器市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、特に高齢化が進む人口層における難聴、慢性副鼻腔炎、その他の耳鼻咽喉科疾患の発生率の増加が牽引要因となっています。厳格な規制枠組みにより高品質な機器が確保され、信頼が醸成され、導入が促進されています。欧州の医療制度では、治療効率と患者ケアの向上を目指し、高度な診断・外科用耳鼻咽喉科機器の導入も進んでいます。この地域では、病院や耳鼻咽喉科クリニック全体で著しい成長が見られ、診断と治療のための革新的なソリューションに対する需要が高まっています。

英国耳鼻咽喉科機器市場インサイト

英国の耳鼻咽喉科機器市場は、難聴の罹患率の上昇(現在約1,100万人が罹患しており、2035年までに1,300万人に達すると予測されている)と、より高精度で低侵襲な処置への要望により、注目すべきCAGRで成長すると予想されています。さらに、耳鼻咽喉科疾患が医療制度に及ぼす負担に関する懸念から、高度な診断および治療ソリューションへの投資が促進されています。英国の十分に発達した医療インフラは、デジタル補聴器や低侵襲手術機器の技術的進歩と相まって、市場の成長を刺激し続けると予想されます。

ドイツの耳鼻咽喉科機器市場に関する洞察

ドイツの耳鼻咽喉科機器市場は、耳鼻咽喉科医療への意識の高まりと、技術的に高度な患者中心のソリューションへの需要の高まりを背景に、2025年から2035年にかけて大幅なCAGR(年平均成長率)で拡大すると予想されています。ドイツの堅牢な医療インフラは、イノベーションと高品質の医療技術への重点と相まって、特に病院や専門クリニックにおいて、高度な耳鼻咽喉科機器の導入を促進しています。最先端の診断システムと外科システムの統合はますます普及しており、地域の医療ニーズに沿った、正確で効果的かつ患者に優しいソリューションが強く求められています。

アジア太平洋地域の耳鼻咽喉科機器市場に関する洞察

アジア太平洋地域の耳鼻咽喉科機器市場は、中国、日本、インドなどの国々における都市化の進展、可処分所得の増加、そして技術進歩に牽引され、2025年から2032年にかけて6.72倍という最も高い年平均成長率(CAGR)で成長すると見込まれています。デジタル化と医療へのアクセスを促進する政府の取り組みに支えられ、この地域では医療インフラの改善への関心が高まっており、耳鼻咽喉科機器の導入が促進されています。さらに、アジア太平洋地域が医療機器の重要な製造拠点となるにつれ、高度な耳鼻咽喉科ソリューションの手頃な価格とアクセス性が、より幅広い患者層に広がっています。

日本耳鼻咽喉科機器市場インサイト

日本の耳鼻咽喉科機器市場は、ハイテク医療文化、急速な高齢化(難聴やその他の加齢性耳鼻咽喉科疾患の増加につながる)、そして高度な診断と治療の利便性に対する強い需要により、勢いを増しています。日本市場は精度と品質を非常に重視しており、耳鼻咽喉科機器の導入は、先端技術を導入した医療施設の増加によって牽引されています。高度な画像診断システムや手術ナビゲーションシステムと他の医療技術の統合が、成長を牽引しています。

インドの耳鼻咽喉科機器市場の洞察

インドの耳鼻咽喉科機器市場は、アジア太平洋地域において大きな市場収益シェアを占めています。これは、同国における中流階級の拡大、急速な都市化、そして医療技術の導入率の高さに起因しています。インドは医療機器の急成長市場であり、耳鼻咽喉科機器は病院や専門クリニックでますます普及しています。政府による医療アクセスとインフラ整備の推進、耳鼻咽喉科機器の低価格化、そして国内製造拠点の拡大が、インド市場の成長を牽引する主要な要因となっています。

耳鼻咽喉科機器の市場シェア

耳鼻咽喉科機器業界は、主に次のような老舗企業によって牽引されています。

- コクレア社 (オーストラリア)

- ソノバ(スイス)

- GN Store Nord A/S(デンマーク)

- Demant A/S(デンマーク)

- メドトロニック(アイルランド)

- ストライカーコーポレーション(米国)

- オリンパス株式会社(日本)

- KARL STORZ SE & Co. KG (ドイツ)

- スミス・ネフュー(英国)

- HOYA株式会社(日本)

- ボストン・サイエンティフィック・コーポレーション(米国)

- インテグラライフサイエンスコーポレーション(米国)

- アクラレント社(米国)

- WS Audiology(デンマーク)

- アンプリフォン(イタリア)

- レスメド(米国)

- Natus Medical Incorporated (米国)

- アトスメディカル(スウェーデン)

- ビエンエア・メディカル・テクノロジーズ(スイス)

- バクスター(米国)

世界の耳鼻咽喉科機器市場の最新動向

- 2025年4月、メドエル・メディカル・エレクトロニクスは、ダイレクトストリーミング機能を統合したSONNET 3オーディオプロセッサを正式に発表しました。これにより、ユーザーはBluetooth Low Energyを介して、対応するAndroidおよびiPhoneデバイス、スマートテレビ、デジタルメディアプレーヤーから人工内耳に直接オーディオをストリーミングできます。

- 2024年5月、コクレア・リミテッドは、デマント社からオーティコン・メディカル社の人工内耳事業の買収を完了しました。この戦略的買収は、コクレアの市場ポジションを強化し、既存のオーティコン・メディカル社のユーザーへの継続的なサポートを確保することを目的としています。

- 2023年11月、GN HearingはSoundlyおよびアーティストDesign Cellsと共同で、「Inside the Ear」というデジタルアートキャンペーンを開始しました。この取り組みは、魅力的なアニメーション動画を通じて聴覚の健康に関する意識と教育を高め、難聴の謎を解き明かすことを目的としています。

- オリンパスは2023年5月、新型内視鏡システム「EVIS X1」のFDA承認を発表しました。このシステムは、消化器検査のための高度な画像化機能を備えており、優れた視覚化を提供することで、耳鼻咽喉科診断や低侵襲手術に直接的なメリットをもたらします。

- 2023年2月、著名な医療技術企業であるKARL STORZは、アイルランドの医療技術企業であるAventaMed DACを買収しました。この買収は、鼓室切開術の効率を向上させるAventaMedの革新的なSolo+ TTDデバイスをKARL STORZの耳鼻咽喉科製品ポートフォリオに組み込むことを目的としていました。

- 2022年11月、コクレア・リミテッドはNucleus 8サウンドプロセッサの米国FDA承認を取得しました。このデバイスは、耳かけ型人工内耳用サウンドプロセッサとしては最小・最軽量であり、次世代Bluetooth LEオーディオ技術を用いた直接オーディオ接続に対応した初の製品として宣伝されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の耳鼻咽喉科機器市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 市場アプリケーションカバレッジグリッド

2.8 製品ライフライン曲線

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.2 ポーターの5つの力モデル

5 市場概要

5.1 ドライバー

5.1.1 耳鼻咽喉科疾患の有病率の増加

5.1.2 高齢者人口の増加

5.1.3 償還増加傾向

5.1.4 低侵襲手術の需要の増加

5.2 拘束

5.2.1 耳鼻咽喉科用レーザー装置の初期費用が高い

5.2.2 耳鼻咽喉科処置に伴う合併症とリスク

5.3 機会

5.3.1 耳鼻咽喉科治療件数の増加

5.3.2 耳鼻咽喉科デバイス業界における戦略的パートナーシップと協力

5.3.3 耳鼻咽喉科手術における継続的な技術進歩

5.4 課題

5.4.1 発展途上国における熟練した資格を持った専門家の不足

5.4.2 市場における多数のプレーヤーの存在

6 世界の耳鼻咽喉科機器市場(手術タイプ別)

6.1 概要

6.2 扁桃腺摘出術とアデノイド切除術

6.2.1 動力機器

6.2.2 電気焼灼器

6.2.3 無線周波数ワンド

6.2.4 コールドスチール

6.3 鼓室チューブの挿入

6.4 鼻中隔形成術

6.4.1 隔壁ステープラー

6.4.2 その他の方法/縫合

6.5 鼻甲介の縮小

6.5.1 無線周波数ワンド

6.5.2 電動工具(シェーバー)

6.5.3 コールドスチール

6.5.4 その他

6.6 鼻血

6.6.1 硝酸銀

6.6.2 鼻タンポナーデ

6.6.3 凝固剤

6.6.4 その他

6.7 喉頭

6.7.1 レーザー

6.7.2 動力機器

6.7.3 無線周波数ワンド

6.7.4 コールドスチール

7 世界の耳鼻咽喉科機器市場(エンドユーザー別)

7.1 概要

7.2 耳鼻咽喉科

7.3 病院

7.4 外来診療の設定

7.5 その他

8 世界の耳鼻咽喉科機器市場(流通チャネル別)

8.1 概要

8.2 直接入札

8.3 小売販売

8.4 オンライン販売

9 世界の耳鼻咽喉科機器市場(地域別)

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.3 ラテンアメリカ

9.3.1 ブラジル

9.3.2 メキシコ

9.3.3 コロンビア

9.3.4 チリ

9.4 ヨーロッパ、中東、アフリカ

9.4.1 ドイツ

9.4.2 英国

9.4.3 フランス

9.4.4 南アフリカ

9.4.5 サウジアラビア

9.5 アジア太平洋地域

9.5.1 中国

9.5.2 インド

9.5.3 日本

9.5.4 オーストラリア

9.5.5 韓国

世界の耳鼻咽喉科機器市場:企業の状況

10.1 企業シェア分析:グローバル

10.2 企業シェア分析:北米

10.3 企業シェア分析:EMEA

10.4 企業シェア分析:アジア太平洋地域

11 SWOT分析

12社の企業プロフィール

12.1 スミス・ネフュー

12.1.1 会社概要

12.1.2 収益分析

12.1.3 企業株式分析

12.1.4 製品ポートフォリオ

12.1.5 最近の開発

12.2 メドトロニック

12.2.1 会社のスナップショット

12.2.2 収益分析

12.2.3 企業株式分析

12.2.4 製品ポートフォリオ

12.2.5 最近の開発

12.3 ボストン・サイエンティフィック・コーポレーション

12.3.1 会社のスナップショット

12.3.2 収益分析

12.3.3 企業株式分析

12.3.4 製品ポートフォリオ

12.3.5 最近の開発

12.4 カール・ストルツ SE & CO. KG、トゥットリンゲン

12.4.1 会社のスナップショット

12.4.2 企業株式分析

1.1.1 製品ポートフォリオ

12.4.3 最近の開発

12.5 オリンパス株式会社

12.5.1 会社のスナップショット

12.5.2 収益分析

12.5.3 企業株式分析

12.5.4 製品ポートフォリオ

12.5.5 最近の開発

12.6 アークレーザー社

12.6.1 会社のスナップショット

12.6.2 製品ポートフォリオ

12.6.3 最近の開発

12.7 アドビンヘルスケア

12.7.1 会社のスナップショット

12.7.2 製品ポートフォリオ

12.7.3 最近の開発

12.8 アスクレピオン

12.8.1 会社のスナップショット

12.8.2 製品ポートフォリオ

12.8.3 最近の開発

12.9 バイオリテック社

12.9.1 会社のスナップショット

12.9.2 製品ポートフォリオ

12.9.3 最近の開発

12.1 ダイムドレーザー

12.10.1 会社概要

12.10.2 製品ポートフォリオ

12.10.3 最近の開発

12.11 エコメディカル

12.11.1 会社概要

12.11.2 製品ポートフォリオ

12.11.3 最近の開発

12.12 イリデックス株式会社

12.12.1 会社概要

12.12.2 収益分析

12.12.3 製品ポートフォリオ

12.12.4 最近の開発

12.13 KLSマーティングループ。

12.13.1 会社概要

12.13.2 製品ポートフォリオ

12.13.3 最近の開発

12.14 医療

12.14.1 会社概要

12.14.2 製品ポートフォリオ

12.14.3 最近の開発

12.15 ナランメディカルリミテッド

12.15.1 会社概要

12.15.2 製品ポートフォリオ

12.15.3 最近の開発

12.16 ストライカー

12.16.1 会社概要

12.16.2 収益分析

12.16.3 製品ポートフォリオ

12.16.4 最近の開発

12.17 サッターメディカルテクノロジー社

12.17.1 会社概要

12.17.2 製品ポートフォリオ

12.17.3 最近の開発

12.18 シンメトリーサージカル株式会社

12.18.1 会社概要

12.18.2 製品ポートフォリオ

12.18.3 最近の開発

13 アンケート

関連レポート14件

表のリスト

表1:世界の耳鼻咽喉科機器市場(処置タイプ別)、2022年~2031年(百万米ドル)

表2 耳鼻咽喉科用機器における世界の扁桃切除術およびアデノイド切除術市場、地域別、2022年~2031年(百万米ドル)

表3 世界の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表4 世界の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表5 耳鼻咽喉科機器市場における鼓室チューブ挿入量(地域別)、2022年~2031年(百万米ドル)

表6 耳鼻咽喉科用機器における世界の中隔形成術市場、地域別、2022年~2031年(百万米ドル)

表7 耳鼻咽喉科用機器における世界の中隔形成術市場(タイプ別)、2022年~2031年(百万米ドル)

表8 耳鼻咽喉科用機器における世界の中隔形成術市場、タイプ別、2022年~2031年(数量)

表9 耳鼻咽喉科用機器市場における世界の甲介縮小、地域別、2022年~2031年(百万米ドル)

表10 耳鼻咽喉科用機器市場における世界の鼻甲介縮小術、タイプ別、2022年~2031年(百万米ドル)

表11 世界の耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(数量)

表12 耳鼻咽喉科用機器の世界市場(地域別、2022年~2031年)(百万米ドル)

表13 世界の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表14 世界の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表15 世界の喉頭耳鼻咽喉科機器市場(地域別)、2022年~2031年(百万米ドル)

表16 世界の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表17 世界の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表18 世界の耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表19 耳鼻咽喉科機器市場における世界の耳鼻咽喉科クリニック、地域別、2022年~2031年(百万米ドル)

表20 世界の耳鼻咽喉科機器市場における病院の地域別市場規模、2022年~2031年(百万米ドル)

表21 耳鼻咽喉科機器市場における世界の外来設定、地域別、2022年~2031年(百万米ドル)

表22 世界の耳鼻咽喉科機器市場におけるその他(地域別、2022年~2031年)(百万米ドル)

表23 世界の耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表24 耳鼻咽喉科機器市場における世界の直接入札、地域別、2022-2031年(百万米ドル)

表25 耳鼻咽喉科機器市場における世界の小売売上高(地域別、2022~2031年)(百万米ドル)

表26 耳鼻咽喉科機器市場における世界のオンライン販売、地域別、2022年~2031年(百万米ドル)

表27 世界の耳鼻咽喉科機器市場、地域別、2022年~2031年(百万米ドル)

表28 北米耳鼻咽喉科機器市場(国別)、2022年~2031年(百万米ドル)

表29 北米耳鼻咽喉科機器市場、処置タイプ別、2022年~2031年(百万米ドル)

表30 北米の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表31 北米の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表32 北米の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表33 北米耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表34 北米耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表35 北米耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表36 北米の耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022年~2031年(百万米ドル)

表37 北米耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(数量)

表38 北米耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(ASP)

表39 北米の耳鼻咽喉科用鼻出血治療機器市場(タイプ別)、2022年~2031年(百万米ドル)

表40 北米の耳鼻咽喉科用鼻出血治療機器市場(タイプ別)、2022年~2031年(数量)

表41 北米の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表42 北米の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表43 北米の喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(数量)

表44 北米の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表45 北米耳鼻咽喉科機器市場(エンドユーザー別)、2022年~2031年(百万米ドル)

表46 北米耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表47 米国耳鼻咽喉科機器市場、処置タイプ別、2022年~2031年(百万米ドル)

表48 米国扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(百万米ドル)

表49 米国扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(数量)

表50 米国扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(ASP)

表51 米国耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表52 米国耳鼻咽喉科用機器市場における中隔形成術、タイプ別、2022年~2031年(数量)

表53 米国耳鼻咽喉科用機器市場における中隔形成術、タイプ別、2022-2031年(ASP)

表54 米国耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022年~2031年(百万米ドル)

表55 米国耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(数量)

表56 米国耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(ASP)

表57 米国耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表58 米国耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表59 米国耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表60 米国喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(百万米ドル)

表61 米国の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表62 米国喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(ASP)

表63 米国耳鼻咽喉科機器市場、エンドユーザー別、2022年~2031年(百万米ドル)

表64 米国耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表65 カナダ耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表66 カナダの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表67 カナダの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表68 カナダの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表69 カナダ耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表70 カナダ耳鼻咽喉科用機器市場における中隔形成術、タイプ別、2022-2031年(数量)

表71 カナダ耳鼻咽喉科用機器市場における中隔形成術、タイプ別、2022-2031年(ASP)

表72 カナダの耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022年~2031年(百万米ドル)

表73 カナダの耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(数量)

表74 カナダの耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(ASP)

表75 カナダの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表76 カナダの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表77 カナダの耳鼻咽喉科用機器市場(種類別)、2022-2031年(ASP)

表78 カナダの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表79 カナダの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表80 カナダの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表81 カナダ耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表82 カナダ耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表83 ラテンアメリカ耳鼻咽喉科機器市場(国別)、2022年~2031年(百万米ドル)

表84 ラテンアメリカ耳鼻咽喉科機器市場、処置タイプ別、2022年~2031年(百万米ドル)

表85 ラテンアメリカにおける扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(百万米ドル)

表86 ラテンアメリカにおける扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場、タイプ別、2022年~2031年(数量)

表87 ラテンアメリカにおける扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(ASP)

表88 ラテンアメリカ耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表89 ラテンアメリカ耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表90 ラテンアメリカ耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表91 ラテンアメリカにおける鼻甲介縮小装置市場(タイプ別)、2022年~2031年(百万米ドル)

表92 ラテンアメリカにおける耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(数量)

表93 ラテンアメリカにおける耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(ASP)

表94 ラテンアメリカにおける耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表95 ラテンアメリカにおける耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表96 ラテンアメリカにおける耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表97 ラテンアメリカ喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(百万米ドル)

表98 ラテンアメリカ喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(数量)

表99 ラテンアメリカ喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(ASP)

表100 ラテンアメリカ耳鼻咽喉科機器市場(エンドユーザー別、2022年~2031年)(百万米ドル)

表101 ラテンアメリカ耳鼻咽喉科機器市場(流通チャネル別)、2022年~2031年(百万米ドル)

表102 ブラジル耳鼻咽喉科機器市場、処置タイプ別、2022年~2031年(百万米ドル)

表103 ブラジルの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表104 ブラジルの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表105 ブラジルの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表106 ブラジルの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表107 ブラジルの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表108 ブラジルの耳鼻咽喉科用機器市場(種類別)、2022-2031年(ASP)

表109 ブラジルの耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022年~2031年(百万米ドル)

表110 ブラジルの耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(数量)

表111 ブラジルの耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(ASP)

表112 ブラジルの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表113 ブラジルの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表114 ブラジルの耳鼻咽喉科用機器市場(種類別)、2022-2031年(ASP)

表115 ブラジルの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表116 ブラジルの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表117 ブラジルの耳鼻咽喉科用機器市場(タイプ別)、2022-2031年(ASP)

表118 ブラジル耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表119 ブラジル耳鼻咽喉科機器市場、流通チャネル別、2022-2031年(百万米ドル)

表120 メキシコ耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表121 メキシコの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表122 メキシコの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表123 メキシコの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表124 メキシコ耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表125 メキシコ耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表126 メキシコ耳鼻咽喉科用機器市場における中隔形成術(タイプ別)、2022-2031年(ASP)

表127 メキシコの耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(百万米ドル)

表128 メキシコの耳鼻咽喉科機器市場における鼻甲介の縮小、タイプ別、2022-2031年(数量)

表129 メキシコの耳鼻咽喉科用機器市場における鼻甲介の縮小、タイプ別、2022-2031年(ASP)

表130 メキシコの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表131 メキシコの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表132 メキシコの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表133 メキシコの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表134 メキシコの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表135 メキシコの耳鼻咽喉科用機器市場(タイプ別)、2022-2031年(ASP)

表136 メキシコ耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表137 メキシコ耳鼻咽喉科機器市場、流通チャネル別、2022-2031年(百万米ドル)

表138 コロンビア耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表139 コロンビア 耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表140 コロンビア扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場、タイプ別、2022年~2031年(数量)

表141 コロンビア 耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表142 コロンビア鼻中隔形成術用耳鼻咽喉科機器市場、タイプ別、2022年~2031年(百万米ドル)

表143 コロンビア鼻中隔形成術用耳鼻咽喉科機器市場、タイプ別、2022-2031年(数量)

表144 コロンビア鼻中隔形成術用耳鼻咽喉科機器市場、タイプ別、2022-2031年(ASP)

表145 コロンビア鼻甲介縮小耳鼻咽喉科用機器市場、タイプ別、2022-2031年(百万米ドル)

表146 コロンビア鼻甲介縮小耳鼻咽喉科機器市場、タイプ別、2022-2031年(数量)

表147 コロンビア鼻甲介縮小耳鼻咽喉科用機器市場、タイプ別、2022-2031年(ASP)

表148 コロンビア鼻出血性耳鼻咽喉科用機器市場、タイプ別、2022年~2031年(百万米ドル)

表149 コロンビア鼻出血性耳鼻咽喉科用機器市場、タイプ別、2022-2031年(数量)

表150 コロンビア鼻出血性耳鼻咽喉科用機器市場、タイプ別、2022-2031年(ASP)

表151 コロンビア喉頭耳鼻咽喉科用機器市場、タイプ別、2022年~2031年(百万米ドル)

表152 コロンビア喉頭耳鼻咽喉科機器市場、タイプ別、2022年~2031年(数量)

表153 コロンビア喉頭耳鼻咽喉科機器市場、タイプ別、2022-2031年(ASP)

表154 コロンビア耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表155 コロンビア耳鼻咽喉科機器市場、流通チャネル別、2022-2031年(百万米ドル)

表156 チリ耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表157 チリの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表158 チリの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表159 チリの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表160 チリの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表161 チリの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表162 チリの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表163 チリの耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(百万米ドル)

表164 チリの耳鼻咽喉科用機器市場における鼻甲介の縮小、タイプ別、2022-2031年(数量)

表165 チリの耳鼻咽喉科用機器市場における鼻甲介の縮小、タイプ別、2022-2031年(ASP)

表166 チリの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表167 チリの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表168 チリの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表169 チリの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表170 チリの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表171 チリの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表172 チリ耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表173 チリ耳鼻咽喉科機器市場、流通チャネル別、2022-2031年(百万米ドル)

表174 EMEA 耳鼻咽喉科機器市場、国別、2022-2031年(百万米ドル)

表175 EMEA耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表176 EMEAの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表177 EMEAの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表178 EMEAの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表179 EMEAの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表180 EMEAの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表181 EMEA耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表182 EMEAの耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022年~2031年(百万米ドル)

表183 EMEAの耳鼻咽喉科機器市場における鼻甲介の縮小、タイプ別、2022-2031年(数量)

表184 EMEAの耳鼻咽喉科機器市場における鼻甲介の縮小、タイプ別、2022-2031年(ASP)

表185 EMEAの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表186 EMEAの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表187 EMEAの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表188 EMEA喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(百万米ドル)

表189 EMEA喉頭耳鼻咽喉科機器市場、タイプ別、2022-2031年(数量)

表190 EMEA喉頭耳鼻咽喉科機器市場(タイプ別)、2022-2031年(ASP)

表191 EMEA ENTデバイス市場、エンドユーザー別、2022-2031年(百万米ドル)

表192 EMEA ENTデバイス市場、流通チャネル別、2022-2031年(百万米ドル)

表193 ドイツの耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表194 ドイツの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表195 ドイツの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表196 ドイツの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表197 ドイツの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表198 ドイツの耳鼻咽喉科用機器市場における中隔形成術、タイプ別、2022-2031年(数量)

表199 ドイツの耳鼻咽喉科用機器市場における中隔形成術、タイプ別、2022-2031年(ASP)

表200 ドイツ耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022年~2031年(百万米ドル)

表201 ドイツの耳鼻咽喉科機器市場における鼻甲介の縮小、タイプ別、2022-2031年(数量)

表202 ドイツの耳鼻咽喉科機器市場における鼻甲介の縮小、タイプ別、2022-2031年(ASP)

表203 ドイツの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表204 ドイツの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表205 ドイツの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表206 ドイツの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表207 ドイツの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表208 ドイツの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表209 ドイツの耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表210 ドイツの耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表211 英国耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表212 英国の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表213 英国の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表214 英国の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表215 英国の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表216 英国の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表217 英国の耳鼻咽喉科用機器市場(種類別)、2022~2031年(ASP)

表218 英国耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022年~2031年(百万米ドル)

表219 英国耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(数量)

表220 英国耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(ASP)

表221 英国の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表222 英国の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表223 英国の耳鼻咽喉科用機器市場(種類別)、2022~2031年(ASP)

表224 英国の耳鼻咽喉科用デバイス市場(タイプ別)、2022年~2031年(百万米ドル)

表225 英国の耳鼻咽喉科用デバイス市場(タイプ別)、2022~2031年(数量)

表226 英国の耳鼻咽喉科用機器市場(タイプ別)、2022~2031年(ASP)

表227 英国の耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表228 英国耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表229 フランス耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表230 フランスの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表231 フランスの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表232 フランスの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表233 フランスの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表234 フランスの耳鼻咽喉科用機器市場における中隔形成術、タイプ別、2022-2031年(数量)

表235 フランスの耳鼻咽喉科用機器市場における中隔形成術、タイプ別、2022-2031年(ASP)

表236 フランス 耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(百万米ドル)

表237 フランス 耳鼻咽喉科機器市場における鼻甲介の縮小、タイプ別、2022-2031年(数量)

表238 フランス耳鼻咽喉科機器市場における鼻甲介の縮小、タイプ別、2022-2031年(ASP)

表239 フランスの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表240 フランスの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表241 フランスの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表242 フランスの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表243 フランスの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表244 フランスの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表245 フランスの耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表246 フランスの耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表247 南アフリカ耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表248 南アフリカの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表249 南アフリカの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表250 南アフリカの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表251 南アフリカの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表252 南アフリカの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表253 南アフリカの耳鼻咽喉科用機器市場(種類別)、2022-2031年(ASP)

表254 南アフリカの耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022年~2031年(百万米ドル)

表255 南アフリカの耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(数量)

表256 南アフリカの耳鼻咽喉科機器市場における鼻甲介の縮小、タイプ別、2022-2031年(ASP)

表257 南アフリカの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表258 南アフリカの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表259 南アフリカの耳鼻咽喉科用機器市場(種類別)、2022-2031年(ASP)

表260 南アフリカの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表261 南アフリカの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表262 南アフリカの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表263 南アフリカ耳鼻咽喉科機器市場(エンドユーザー別)、2022年~2031年(百万米ドル)

表264 南アフリカ耳鼻咽喉科機器市場、流通チャネル別、2022-2031年(百万米ドル)

表265 サウジアラビア耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表266 サウジアラビアの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表267 サウジアラビアの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表268 サウジアラビアの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表269 サウジアラビアの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表270 サウジアラビアの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表271 サウジアラビアの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表272 サウジアラビアの耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022年~2031年(百万米ドル)

表273 サウジアラビアの耳鼻咽喉科用機器市場における鼻甲介の縮小、タイプ別、2022-2031年(数量)

表274 サウジアラビアの耳鼻咽喉科用機器市場における鼻甲介の縮小、タイプ別、2022-2031年(ASP)

表275 サウジアラビアの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表276 サウジアラビアの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表277 サウジアラビアの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表278 サウジアラビアの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表279 サウジアラビアの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表280 サウジアラビアの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表281 サウジアラビア耳鼻咽喉科機器市場(エンドユーザー別、2022年~2031年)(百万米ドル)

表282 サウジアラビア耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表283 アジア太平洋地域の耳鼻咽喉科機器市場、国別、2022年~2031年(百万米ドル)

表284 アジア太平洋地域の耳鼻咽喉科機器市場、処置タイプ別、2022年~2031年(百万米ドル)

表285 アジア太平洋地域の耳鼻咽喉科用機器市場(タイプ別)2022年~2031年(百万米ドル)

表286 アジア太平洋地域の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表287 アジア太平洋地域の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表288 アジア太平洋地域の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表289 アジア太平洋地域の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表290 アジア太平洋地域の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表291 アジア太平洋地域の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表292 アジア太平洋地域の耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022年~2031年(数量)

表293 アジア太平洋地域の耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(ASP)

表294 アジア太平洋地域の耳鼻咽喉科用鼻出血治療機器市場(タイプ別)、2022年~2031年(百万米ドル)

表295 アジア太平洋地域の耳鼻咽喉科用鼻出血治療機器市場(タイプ別)、2022年~2031年(数量)

表296 アジア太平洋地域の耳鼻咽喉科用鼻出血治療機器市場(タイプ別)、2022年~2031年(ASP)

表297 アジア太平洋地域の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表298 アジア太平洋地域の喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(数量)

表299 アジア太平洋地域の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表300 アジア太平洋地域の耳鼻咽喉科機器市場(エンドユーザー別、2022年~2031年)(百万米ドル)

表301 アジア太平洋地域の耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表302 中国耳鼻咽喉科機器市場、処置タイプ別、2022年~2031年(百万米ドル)

表303 中国扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(百万米ドル)

表304 中国扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場、タイプ別、2022年~2031年(数量)

表305 中国扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(ASP)

表306 中国耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表307 中国耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表308 中国耳鼻咽喉科用機器市場における中隔形成術(タイプ別)、2022年~2031年(ASP)

表309 中国耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022-2031年(百万米ドル)

表310 中国耳鼻咽喉科用機器市場における鼻甲介の縮小、タイプ別、2022-2031年(数量)

表311 中国耳鼻咽喉科用機器市場における鼻甲介の縮小、タイプ別、2022-2031年(ASP)

表312 中国耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表313 中国耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表314 中国耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表315 中国喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(百万米ドル)

表316 中国の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表317 中国喉頭耳鼻咽喉科機器市場(タイプ別)、2022-2031年(ASP)

表318 中国耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表319 中国耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表320 インドの耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表321 インドの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表322 インドの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表323 インドの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表324 インドの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表325 インドの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表326 インドの耳鼻咽喉科用機器市場における中隔形成術、タイプ別、2022-2031年(ASP)

表327 インドの耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022-2031年(百万米ドル)

表328 インドの耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(数量)

表329 インドの耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022-2031年(ASP)

表330 インドの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表331 インドの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表332 インドの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表333 インドの耳鼻咽喉科用デバイス市場(タイプ別)、2022年~2031年(百万米ドル)

表334 インドの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表335 インドの耳鼻咽喉科用機器市場(タイプ別)、2022-2031年(ASP)

表336 インドの耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表337 インドの耳鼻咽喉科機器市場、流通チャネル別、2022-2031年(百万米ドル)

表338 日本耳鼻咽喉科機器市場、処置タイプ別、2022年~2031年(百万米ドル)

表339 日本における扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場(種類別)、2022年~2031年(百万米ドル)

表340 日本における扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(数量)

表341 日本における扁桃切除術およびアデノイド切除術用耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(ASP)

表342 日本耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表343 日本耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表344 日本耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表345 日本における耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表346 日本における耳鼻咽喉科用機器市場(種類別、2022年~2031年)(数量)

表347 日本耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(ASP)

表348 日本における耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表349 日本における耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表350 日本における耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表351 日本喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(百万米ドル)

表352 日本喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(数量)

表353 日本喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(ASP)

表354 日本耳鼻咽喉科機器市場(エンドユーザー別、2022年~2031年)(百万米ドル)

表355 日本耳鼻咽喉科機器市場、流通チャネル別、2022年~2031年(百万米ドル)

表356 オーストラリア耳鼻咽喉科機器市場、処置タイプ別、2022-2031年(百万米ドル)

表357 オーストラリアの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表358 オーストラリアの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表359 オーストラリアの耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表360 オーストラリア耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表361 オーストラリアの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表362 オーストラリアの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表363 オーストラリアの耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022年~2031年(百万米ドル)

表364 オーストラリアの耳鼻咽喉科機器市場における鼻甲介縮小、タイプ別、2022-2031年(数量)

表365 オーストラリアの耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(ASP)

表366 オーストラリアの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表367 オーストラリアの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表368 オーストラリアの耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表369 オーストラリアの耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表370 オーストラリアの喉頭耳鼻咽喉科機器市場(タイプ別)、2022年~2031年(数量)

表371 オーストラリアの耳鼻咽喉科用機器市場(タイプ別)、2022-2031年(ASP)

表372 オーストラリア耳鼻咽喉科機器市場、エンドユーザー別、2022-2031年(百万米ドル)

表373 オーストラリア耳鼻咽喉科機器市場、流通チャネル別、2022-2031年(百万米ドル)

表374 韓国耳鼻咽喉科機器市場(処置タイプ別)、2022年~2031年(百万米ドル)

表375 韓国の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(百万米ドル)

表376 韓国の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022年~2031年(数量)

表377 韓国の耳鼻咽喉科用機器市場における扁桃切除術およびアデノイド切除術、タイプ別、2022-2031年(ASP)

表378 韓国の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表379 韓国の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表380 韓国の耳鼻咽喉科用機器市場における中隔形成術(タイプ別)、2022年~2031年(ASP)

表381 韓国の耳鼻咽喉科用機器市場における鼻甲介縮小術、タイプ別、2022年~2031年(百万米ドル)

表382 韓国の耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022年~2031年(数量)

表383 韓国の耳鼻咽喉科用機器市場における鼻甲介縮小、タイプ別、2022-2031年(ASP)

表384 韓国の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(百万米ドル)

表385 韓国の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(数量)

表386 韓国の耳鼻咽喉科用機器市場(種類別)、2022年~2031年(ASP)

表387 韓国の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(百万米ドル)

表388 韓国の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(数量)

表389 韓国の耳鼻咽喉科用機器市場(タイプ別)、2022年~2031年(ASP)

表390 韓国耳鼻咽喉科機器市場(エンドユーザー別)、2022年~2031年(百万米ドル)

表391 韓国耳鼻咽喉科機器市場(流通チャネル別)、2022年~2031年(百万米ドル)

図表一覧

図1 世界の耳鼻咽喉科機器市場:セグメンテーション

図2 世界の耳鼻咽喉科機器市場:データ三角測量

図3 世界の耳鼻咽喉科機器市場:DROC分析

図4 世界の耳鼻咽喉科機器市場:世界市場と地域市場の比較分析

図5 世界の耳鼻咽喉科機器市場:企業調査分析

図6 世界の耳鼻咽喉科機器市場:インタビュー人口統計

図7 世界の耳鼻咽喉科機器市場:市場アプリケーションカバレッジグリッド

図8 世界の耳鼻咽喉科機器市場:DBMR市場ポジショングリッド

図9 世界の耳鼻咽喉科機器市場:ベンダーシェア分析

図10 世界の耳鼻咽喉科機器市場:セグメンテーション

図11 低侵襲手術の需要増加が、2024年から2031年にかけて世界の耳鼻咽喉科機器市場の成長を牽引

図12 処置タイプセグメントは、2024年と2031年に世界の耳鼻咽喉科機器市場で最大のシェアを占めると予想されています。

図13 北米は世界の耳鼻咽喉科機器市場を独占すると予想され、2024年から2031年の予測期間に最も高いCAGRで成長すると予想されています。

図14 北米は、2024年から2031年の予測期間において耳鼻咽喉科機器市場メーカーにとって最も急速に成長する地域である

図15 世界の耳鼻咽喉科機器市場の推進要因、制約要因、機会、課題

図16 世界の耳鼻咽喉科機器市場:処置タイプ別、2023年

図17 世界の耳鼻咽喉科機器市場:処置タイプ別、2024年~2031年(百万米ドル)

図18 世界の耳鼻咽喉科機器市場:処置タイプ別、CAGR(2024-2031)

図19 世界の耳鼻咽喉科機器市場:手術タイプ別、ライフライン曲線

図20 世界の耳鼻咽喉科機器市場:エンドユーザー別、2023年

図21 世界の耳鼻咽喉科機器市場:エンドユーザー別、2024年~2031年(百万米ドル)

図22 世界の耳鼻咽喉科機器市場:エンドユーザー、CAGR(2024-2031)

図23 世界の耳鼻咽喉科機器市場:エンドユーザー、ライフライン曲線

図24 世界の耳鼻咽喉科機器市場:流通チャネル別 2023年

図25 世界の耳鼻咽喉科機器市場:流通チャネル別、2024年~2031年(百万米ドル)

図26 世界の耳鼻咽喉科機器市場:流通チャネル、CAGR(2024-2031)

図27 世界の耳鼻咽喉科機器市場:流通チャネル、ライフライン曲線

図28 世界の耳鼻咽喉科機器市場:スナップショット(2023年)

図29 世界の耳鼻咽喉科機器市場:企業シェア2023(%)

図30 北米耳鼻咽喉科機器市場:企業シェア2023(%)

図31 EMEA ENTデバイス市場:企業シェア2023(%)

図32 アジア太平洋地域の耳鼻咽喉科機器市場:企業シェア2023(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。