グローバル遺伝材料市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.38 Billion

USD

11.56 Billion

2025

2033

USD

1.38 Billion

USD

11.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.38 Billion | |

| USD 11.56 Billion | |

| % | |

|

グローバル遺伝材料市場セグメンテーション、タイプ(デオキシリボヌクレオ酸(DNA)、(Ribonucleic acid)RNA、遺伝子、染色体)、アプリケーション(ゲノム、プロテオミクス、バイオインフォマティクス、合成生物学、創薬、その他)、エンドユーザー(医薬品、医薬品、農業、その他) - 業界動向と予測 2033

遺伝材料市場プロフィール

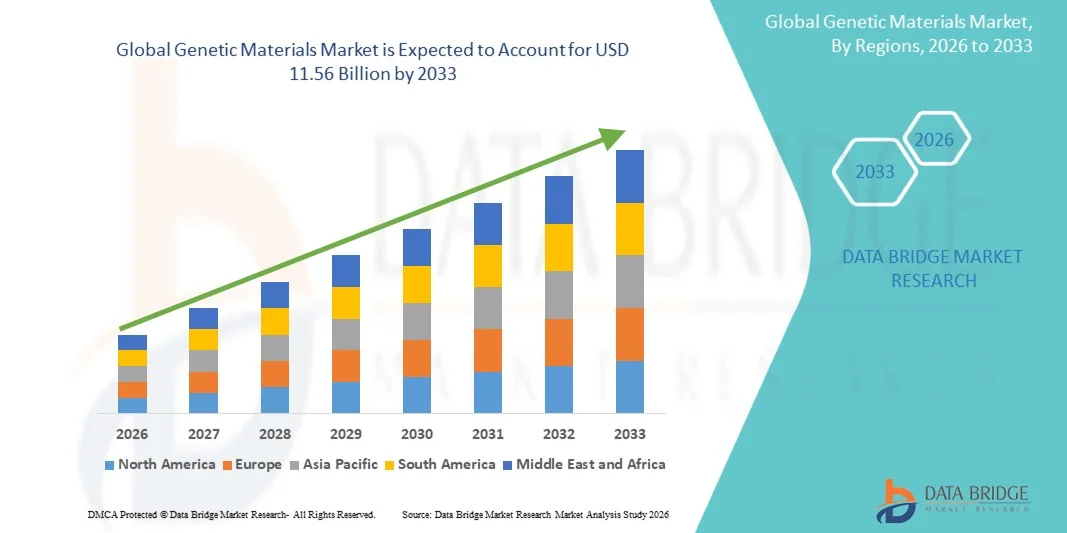

遺伝子材料市場は、2025年のUSD 1.38億そして、達するために写し出されます2033年までのUSD 11.56億, 成長2026年から2033年にかけて30.44%のCAGR. 遺伝材料市場は、遺伝子治療、創薬、分子診断および遺伝子工学技術の継続的な進歩における応用の増加、バイオテクノロジー研究における高度なソリューションの需要の増加によって駆動される一貫した成長を経験しています。

遺伝子および慢性疾患の拡大の優先順位は、精密医学および個人化されたヘルスケアの成長した投資と相まって、研究機関、製薬会社およびバイオテクノロジー企業を奨励し、DNA、RNA、プラシド、ベクトルなどの先進的な遺伝材料を採用しています。 また、CRISPRや他の遺伝子編集技術の進歩と、支援政府の資金と規制への取り組みと共に、イノベーションの加速と遺伝子材料の臨床および研究用途における利用の拡大を行っています。

主な市場動向と洞察

- 北米は、2025年に35.12%の最大の収益分配金で遺伝材料市場を支配し、強力なバイオテクノロジーR&Dエコシステム、大手製薬およびゲノム企業の高濃度、および先進的な研究インフラによってサポートしました。

- DNAセグメントは、2025年に43.62%のシェアで市場を支配し、ゲノム研究、遺伝子シーケンシング、分子診断、および治療的開発の広範なアプリケーションに向けました。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域であり、バイオテクノロジー投資の増加、医薬品製造能力の拡大、中国、インド、日本における精密医薬品の普及による燃料供給が期待されています。

- RNAセグメントは、最も急速に成長しているタイプカテゴリで、MDRNAワクチン、遺伝子規制、および高度治療研究の上昇用途でサポートされている8.1%のCAGRを登録するために計画されています。

- Genomics セグメントは、2025 年に 38.47% の収益シェアでアプリケーションカテゴリを支配し、次世代シーケンシング(NGS)、個別化医療、大規模な遺伝子研究プログラムの採用を増加させました。

- 医薬品のディスカバリーセグメントは、標的識別および生態学的発達における遺伝子材料の普及による7.6%のCAGRを登録することが期待される最速成長のアプリケーション領域です。

- 医薬品および医薬品のセグメントは、医薬品開発パイプライン、バイオロジック、遺伝子治療プログラムの強力な投資により、2025年に44.33%のシェアでエンドユーザーカテゴリを支配しました。

- 農業部門は、作物の改良、遺伝子改変、農業バイオテクノロジーのイノベーションにおける遺伝子材料の活用を促進し、6.9%のCAGRで成長することが期待されます。

市場規模と予測

- グローバル市場価値(2025):USD 1.38億

- 予想される市場価値 (2033):USD 11.56億

- 予測CAGR (2026~2033): 30.44%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

報告書 スコープ・遺伝子材料市場セグメント

|

アトリビュート |

遺伝材料のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

・サーモフィッシャーサイエンス株式会社(米国) |

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

遺伝子材料市場動向

トレンド:ゲノム研究と精密医学の採用における急速な成長

遺伝材料市場は、精密医療およびパーソナライズされた医療におけるゲノムの採用の増加によって駆動される強い成長を目撃しています。 製薬企業や研究機関は、がん、希少疾患、遺伝子障害の標的療法を開発するために、DNA、RNA、遺伝子シーケンシング技術を幅広く活用しています。 英国100,000ゲノムプロジェクトやNIH-fundedゲノムプログラムなどの大規模な取り組みの拡大は、高品質の遺伝子材料の需要を加速しています。 また、次世代シーケンシング(NGS)およびCRISPRベースの遺伝子編集の進歩により、より迅速でより正確な遺伝子解析が可能になり、薬物発見および疾患診断を大幅に改善します。

遺伝子材料市場ダイナミクス

主要市場ドライバー:ゲノムズ主導の医薬品の発見と遺伝子治療の開発に対する有望な需要

ゲノム系創薬と遺伝子治療の研究の急速な拡大は、遺伝材料市場の主要なドライバーです。 がん、まれな遺伝的障害、感染症の増大は、治療的発達パイプラインにおける遺伝的物質のより高い採用につながりました。 企業等サーモフィッシャー科学, アルミナとロチェシーケンシング技術や分子診断プラットフォームに大きな投資しています。 たとえば、イルミナのシーケンシングシステムは、世界中で臨床ゲノムプログラムで広く使用され、毎年数百万のDNAサンプルを処理する。 同様に、Luxturna や Zolgensma のような FDA 承認遺伝子治療薬は、高度な治療ソリューションのための遺伝的材料に対する成長する臨床信頼性を強調しています。

主要な拘束/チャレンジ:高度なシミュレータの高初期投資コスト

遺伝材料市場の主要な抑制は、遺伝子研究、シーケンシングインフラ、および高度な分子生物学ツールに関連する高コストです。 高スループットシーケンシングシステムおよび遺伝子編集プラットフォームは、試薬、消耗品、およびバイオインフォマティクスインフラストラクチャの再発コストとともに、重要な資本投資を必要とします。 また、FDAやEMAのガイドラインなど、遺伝的データプライバシー、臨床試験、遺伝子治療の承認を規定する厳格な規制枠組みは、商品化を削減します。 たとえば、遺伝子治療の開発コストは、市場承認前に数百万ドルを超えることができます。特に新興市場では、小規模なバイオテクノロジー企業や学術機関のアクセシビリティを制限しています。

主な市場機会:CRISPR、合成生物学、AI主導ゲノムプラットフォームの拡張

CRISPR遺伝子編集技術、合成生物学、および人工知能の統合により、遺伝子材料市場における主要な成長機会を提示します。 遺伝子シーケンシング解析、バイオマーカーの発見、予測疾患モデリングにAI搭載のゲノムプラットフォームが使用されています。 企業様様10xゲノムそして、ジャンルスクリプト単一セルシーケンシングと合成 DNA 製造技術を開発しています。 2024年、米国および中国における複数のバイオテクノロジースタートアップと研究コラボレーションが、病気細胞貧血およびβ-thalassemiaを標的としたCRISPRベースの臨床試験を拡大し、遺伝子の編集の可能性を実証しました。 また、クラウドベースのゲノムデータプラットフォームは、遺伝的研究におけるグローバルコラボレーションのアクセシビリティを改善し、加速しています。

遺伝材料 市場規模

遺伝材料の市場はタイプ、適用およびエンド ユーザーの基礎に基づいて区分されます。

・タイプ別

型に基づいて、遺伝材料市場は、デオキシリボヌクレン酸(DNA)、リボヌクレン酸(RNA)、遺伝子、染色体に分けられます。 DNAセグメントは、市場のシェアを占める2025年の43.62%、ゲノムの研究、遺伝子シーケンシング、分子診断および治療上の開発の広範な適用へのowing。 DNAは、医薬品研究開発、バイオテクノロジーイノベーション、精密医療プログラムで用いられる基礎遺伝材料を保有しています。 次世代シーケンシング(NGS)技術を採用し、グローバルゲノムデータベースの普及を更に強化 がんゲノム、希少疾患研究、およびパーソナライズド医療への投資は、DNAベースのアプリケーションに対する要求を加速しています。 また、国家ゲノムプロジェクトやバイオテクノロジー研究プログラムなどの政府主導の強固な資金援助は、市場のリーダーシップを強化し続けています。 サーモフィッシャー科学、イルミナ、ロチェを含む主要企業は、DNAシーケンシングや解析プラットフォームを積極的に展開しています。 世界的な診断実験室および研究機関の高い臨床採用からの区分の利点。 CRISPR ベースの遺伝子編集における DNA の増殖は、その商業的重要性を高めます。 また、バイオ医薬品パイプラインの拡大は、医薬品開発のためのDNAベースの構造にも大きく依存しています。 全体的に、DNAは市場で最も広く利用され、商業的に有意なセグメントを維持します。

RNAセグメントは、最も急速に成長するタイプであることが期待され、CAGRを登録します。2026年から2033年までの8.4%, mRNAワクチンの採用の増加によって駆動, 遺伝子規制研究, RNAベースの治療薬. COVID-19パンデミックにおけるmRNAワクチンの成功は、世界中でRNA研究を飛躍的に加速しました。 製薬会社は、RNAの干渉(RNAi)療法およびアンチセンスオリゴナクレオチド開発にますます投資しています。 遺伝子障害、感染症、腫瘍学を標的とする臨床試験を成長させることで、RNA用途を拡大しています。 RNAシーケンシング技術の高度化は、研究の精度と効率性を改善しています。 公共および民間のバイオテクノロジー組織からの資金調達の増加は、イノベーションを加速しています。 パーソナライズド医薬品の需要は、さらなるRNA利用率を高めています。 ModernaやBioNTechなどの企業は、大規模なRNAベースの治療の開発を推進しています。 RNAの安定性と配送システムの改善は、以前の技術制限を克服しています。 機能性ゲノムの応用拡大も成長に貢献しています。 全体的にRNAは、遺伝子材料市場で最もダイナミックで急速に拡大するセグメントを表しています。

• 適用によって

用途に応じて、遺伝子材料市場はゲノム、プロテオミクス、バイオインフォマティクス、合成生物学、薬物動態学、その他に分けられます。 Genomicsのセグメントは、市場のシェアを占める39.18% に 2025次世代シーケンシング(NGS)、大規模ゲノムマッピングプロジェクト、精密医療の需要増加の高まりに取り組みます。 ゲノムは、病気の診断、バイオマーカーの識別、およびパーソナライズされた治療の開発における中心的な役割を果たしています。 米国、中国、ヨーロッパを横断する国内ゲノムのイニシアチブの拡大は、大幅運転需要です。 製薬会社はますますゲノムを医薬品開発パイプラインに統合しています。 がんゲノムと希少疾患の研究における成長は、セグメントのリーダーシップを強化します。 臨床意思決定におけるゲノムデータの利用拡大が採用を拡大しています。 シーケンシング技術の進歩は、ゲノムあたりのコストを削減し、より広範なアクセシビリティを可能にします。 バイオテクノロジー企業と研究所の連携が加速するイノベーション 大規模ゲノム研究を支えるバイオバンクデータベースの拡大 ゲノムヘルスケアプログラムの政府の資金調達は、研究活動を強化しています。 全体的に、ゲノムは、最も優勢なアプリケーションセグメントをグローバルに残しています。

ドラッグ・ディスカバリー・セグメントは、最も急速に成長するアプリケーションであることが期待され、CAGRを登録します。2026 から 2033 への 81%、ターゲット識別、バイオマーカーの発見および生物的製剤の開発の遺伝材料の使用の増加によって運転される。 製薬会社は、医薬品開発のタイムラインを加速するために、ゲノムとプロテオミックデータを採用しています。 がんや神経変性障害などの慢性疾患の有望性は、耐燃性が求められます。 AIとバイオインフォマティクスの統合により、創薬の精度と効率性が向上します。 高スループットスクリーニング技術の採用拡大が加速する研究成果です。 生態学や遺伝子治療の開発への投資の増加が増加し、成長が進んでいます。 Biopharmaの会社は精密薬剤の開発のアプローチにシフトしています。 学術機関と業界関係者の連携により、研究能力を拡充 革新的な治療法に対する規制対応は、さらなる採用を奨励しています。 遺伝子ベースの医薬品の成長パイプラインは、市場拡大をサポートしています。 全体として、創薬は最も革新的で高成長しているアプリケーションセグメントとして誕生しています。

•エンドユーザーによる

エンドユーザーをベースに、医薬品・医薬品・農業・その他に遺伝子材料市場をセグメント化。 医薬品および医薬品のセグメントは、市場のシェアを占める2025年の45.27%, 薬の発見に強い投資による, 生態学の開発, 遺伝子治療プログラム, 精密医学のイニシアティブ. 製薬会社は研究、診断および治療の開発のための遺伝材料に大きく依存します。 遺伝子の障害やがんの増大は、運転需要が増加しています。 遺伝子および細胞療法の臨床試験の拡大は、さらなる採用を強化しています。 Roche、Pfizer、Novatisなどの企業による大規模な投資は、市場成長を後押ししています。 薬パイプラインへのゲノムの統合は研究開発の効率を高めています。 先進的な治療のための政府支援は、イノベーションを加速しています。 パーソナライズド医薬品の採用拡大は、臨床利用拡大を図っています。 バイオテクノロジー企業と製薬会社とのコラボレーションを強化しています。 バイオ医薬品製造能力の拡大は、さらなる成長をサポートします。 全体的に、医薬品や医薬品は、世界中で最も優勢なエンドユーザーセグメントを維持します。

農業部門は、成長を続けるエンドユーザーセグメントであり、CAGRの登録が期待されます。2026 から 2033 への 7.2%、作物の改良、遺伝的変更および農業のバイオテクノロジーの遺伝材料の使用の増加によって運転される。 高軟化・耐病性作物に対する需要の拡大は、燃料化の課題です。 植物のゲノムの高度化は農業の生産性を改善しています。 世界的な食糧安全保障の懸念が加速する研究投資. バイオテクノロジー企業は、遺伝子組み換え生物(GMO)を開発し、特性を改善しています。 農業におけるCRISPRの利用拡大は、遺伝子改変能力を強化しています。 農業バイオテクノロジーの政府支援は、研究プログラムの充実を図っています。 気候変動問題の上昇は、弾力性のある作物品種の需要が高まっています。 精密農業技術の採用により、さらなる成長をサポートします。 新興国における農村バイオテクノロジーインフラの拡大は、運転需要です。 全体的に、農業は遺伝材料市場での高機能成長セグメントとして新興しています。

遺伝材料 市場 地域分析

北アメリカは遺伝材料の市場を支配し、最大の収益シェアを占めました35.12% で 2025、強力なバイオテクノロジーR&Dエコシステム、主要な医薬品およびゲノム企業の高濃度、および高度な研究インフラによって支えられた。 地域は、ゲノム、分子診断、および精密医学の重要な投資から恩恵を受け、生命科学の研究のための強力な政府の資金とともに。 次世代シーケンシング(NGS)、遺伝子編集技術、バイオインフォマティクスプラットフォームの採用を増加させ、市場成長を強化しています。 サーモフィッシャー科学、イルミナ、ダナハーなどの主要な産業選手の存在は、遺伝子技術の革新と商品化を継続的に高め続けています。 パーソナライズされた医薬品と高度な医薬品の発見ソリューションに対するライジング要求も、地域拡大を推進しています。 強力な学術産業のコラボレーションは、ゲノム研究と臨床応用を加速しています。 また、先進のバイオテクノロジー・サポートの高度医療費や早期採用により、市場優位性を維持しています。 CRISPRと遺伝子治療の継続的な進歩は、北米のグローバル市場でのリーダーシップを強化しています。

米国遺伝材料市場インサイト

米国遺伝材料市場は、ゲノム研究、精密医学、および高度の治療上の発展への投資の増加による強力な成長を目撃しています。 先進の製薬会社、研究機関、ゲノム組織が支援するバイオテクノロジーのエコシステムを開発。 DNAシーケンシング、RNA系セラピューティクス、CRISPR遺伝子編集技術の採用が増加し、需要が高まっています。 国立衛生研究所(NIH)ゲノムプログラムや大型がんゲノム研究などの主要な取り組みは、市場拡大をサポートしています。 また、バイオテクノロジーのスタートアップやイノベーション主導の研究への強力な資金は、技術の進歩を加速しています。 薬物発見、病気の診断および個人化されたヘルスケアの拡大の塗布は採用を後押しします。 グローバル大手企業や先進的なラボインフラの存在は、米国のポジションを主要なイノベーションハブとして強化します。 遺伝子および細胞療法における臨床試験のライジングは、商業機会を拡大しています。 ゲノム解析におけるAIとバイオインフォマティクスの統合は、研究の効率化を強化しています。 全体的に、米国は北アメリカ内で最大の貢献者を維持します。

ヨーロッパ遺伝材料市場洞察

欧州遺伝材料市場は、強力な政府サポート、先進医療システム、バイオテクノロジー研究インフラの拡大により、世界的な収益に大きな貢献を続けています。 ドイツ、イギリス、フランス、スイスなどの国は、地域成長の先駆者です。 パーソナライズド医薬品、創薬、および分子診断におけるゲノムの採用の増加は、市場拡大をサポートしています。 ライフサイエンス研究のための欧州連合からの強力な資金は、イノベーションを加速しています。 また、がん研究や希少疾患研究における遺伝子材料の普及を目撃しています。 Roche、Merck KGaA、Lonzaなどの大手製薬およびバイオテクノロジー企業の存在は、さらに市場を強化します。 次世代シーケンシング(NGS)技術およびバイオインフォマティクスプラットフォームにおけるライジング投資は、研究能力を向上させています。 学術・産業のコラボレーションの拡大は、ゲノム研究の出力を強化しています。 厳格な規制枠組みは、遺伝子研究における高品質の基準を保証します。 全体的に、欧州は世界市場での強固で安定した地位を維持し続けています。

U.K. 遺伝材料市場インサイト

U.K. Genetic Materials市場は、ゲノムズ・イングランドなどの政府主導のゲノミクス・イニシアチブで支持され、ライフサイエンスイノベーションへの投資が増加しています。 国は、ゲノムシークエンシングとパーソナライズド薬の研究のための主要なハブです。 診断・創薬におけるDNA・RNAベースの技術の活用は、市場拡大を推進しています。 強力な学術機関とバイオテクノロジークラスターがイノベーションを推進しています。 がん研究・希少疾患研究における遺伝子材料の活用をさらに支持する需要が増えています。 高度な研究インフラと熟練した労働力の存在は競争力を強化します。 大学、製薬会社、バイオテクノロジー企業とのコラボレーションを加速 ゲノム研究におけるAIやバイオインフォマティクスツールの採用は、効率性が向上しています。 精密医学プログラムの政府の資金は成長を後押しし続けています。 全体的に、英国はヨーロッパの重要な革新主導の市場を維持します。

ドイツ遺伝材料市場インサイト

ドイツ遺伝材料市場は、その強力な製薬産業、高度なバイオテクノロジー研究基盤、およびライフサイエンスイノベーションへの高い投資のために着実に拡大しています。 欧州のゲノムと分子生物学の研究に大きな貢献者です。 創薬および診断における遺伝子シーケンシング技術の採用が増加し、需要を駆動しています。 ドイツは、精密医学とがん研究に重点を置き、さらなる市場成長をサポートします。 メルクKGaAやBioNTechなどの大手企業がイノベーションに大きく貢献しています。 RNAベースの治療薬および遺伝子治療の開発におけるライジング投資は、拡大を加速しています。 研究機関と製薬会社との間の強力なコラボレーションにより、科学的な出力が向上します。 政府は、バイオテクノロジー研究プログラムの資金を調達し、市場の発展をサポートします。 高度なラボインフラと熟練した専門家が競争力を強化します。 全体的に、ドイツはヨーロッパの重要なバイオテクノロジーハブの1つです。

アジア・パシフィック・ジェネティック・マテリアル・マーケット・インサイト

アジア太平洋遺伝材料市場は、バイオテクノロジーの投資を増加させ、医薬品製造を拡大し、精密医薬品の採用を増加させ、急速な成長を目撃する見込みです。 中国、インド、日本、韓国などの国は、地域拡大に大きな貢献をしています。 遺伝子検査、病気診断、薬創薬用途の需要拡大は、市場成長を促進します。 ヘルスケアインフラの拡充と、バイオテクノロジー研究のための政府の支援がさらに加速する採用です。 ゲノム系ヘルスケアソリューションは、DNAやRNA技術の需要強化に注力しています。 バイオテクノロジーのスタートアップや研究機関の有利な存在がイノベーションを強化しています。 コスト効率の高い製造能力は、グローバル製薬企業を惹きつけています。 治験およびゲノム研究プログラムの拡大は地域参加を促進しています。 個別化医療の意識を高めることで、さらなる成長が進んでいます。 アジアパシフィックは、世界市場で最も急速に成長する地域として誕生しています。

日本遺伝材料市場インサイト

日本遺伝材料市場は、バイオテクノロジー、ゲノム研究、精密医療への取り組みの強い進歩により、安定した成長を目撃しています。 遺伝子技術の採用を支える健康・医薬品分野を幅広く展開しています。 疾患研究におけるDNAシーケンシングおよびRNAベースの治療薬の使用の増加は、運転需要です。 遺伝子疾患の診断や治療に重点を置いた日本の老化人口も増加しています。 ライフサイエンスのイノベーションに対する強力な政府支援は、研究活動を強化しています。 大手製薬会社は遺伝子治療や再生医療に投資しています。 高度なバイオインフォマティクスとAI主導のゲノムツールの採用は、研究効率を高めています。 学術機関と業界関係者とのコラボレーションが加速するイノベーションです。 腫瘍学研究における遺伝子材料の臨床応用が拡大する市場機会が増えています。 全体的に、日本は、アジア太平洋における技術的に先進的かつイノベーション重視の市場であり続けています。

中国遺伝材料市場洞察

中国遺伝材料市場は急速に成長しています, バイオテクノロジーの強い政府投資によって駆動され, 製薬産業を拡大します。, 精密医療に焦点を当てて上昇. 国は、ゲノムシーケンシングと大規模な人口遺伝学研究のための主要なグローバルハブです。 CRISPR遺伝子の編集、DNAシーケンシング、RNA治療の採用が増加し、市場拡大を推進しています。 BGI Genomicsなどの企業の存在は、研究能力を強化しています。 バイオテクノロジーのイノベーションと医療のモダナイゼーションを支える政府の取り組みは成長を加速しています。 治験およびゲノムデータベースの拡大は、研究インフラを強化しています。 高度の診断および個人化された処置の解決のための上昇の要求は採用を高めることです。 グローバルなバイオテクノロジー企業とのコラボレーションを強化する。 バイオテクノロジーのスタートアップの急速な拡大は革新に貢献しています。 全体的に、中国は世界的な遺伝材料工業の最も急速に成長している市場の一つです。

遺伝材料 市場シェア

遺伝材料の企業は、主に、以下のような広範な企業によって導かれています。

・サーモフィッシャーサイエンス株式会社(米国)

• メルク・カーガ(ドイツ)

・ダナハー株式会社(米国)

・株式会社イルミナ(米国)

• F.ホフマン・ラ・ロチェ株式会社(スイス)

・Agilent Technologies Inc.(米国)

• バイオ・ロード研究所(米国)

• QIAGEN N.V.(オランダ)

・タカラバイオ株式会社(日本)

• サルトリアスAG(ドイツ)

• ロンザグループAG(スイス)

• GenScript Biotech Corporation (中国)

• オックスフォードナノポア技術 plc(英国)

• ニューイングランドバイオラボ(米国)

・株式会社プロメガ(米国)

• ユーロフィンズ科学SE(ルクセンブルグ)

• BGI Genomics Co.、株式会社(中国)

• チャールズ・リバー研究所(米国)

• ツイストバイオサイエンス株式会社(米国)

・アゼンタライフサイエンス(米国)

・シナジーインターナショナル株式会社(インド)

• Ocimumの生物分解(インド)

• GeneScript ProBio(中国)

• ATCC(アメリカ型文化コレクション)(米国)

• クリエイティブバイオ遺伝子(米国)

•Abcam plc (イギリス)

• 10x Genomics Inc.(米国)

・PerkinElmer Inc.(米国)

・RegenXBio Inc.(米国)

•CRISPRのTherapeutics AG (スイス)

遺伝子材料市場の最新動向

- 2021年6月、QIAGEN N.V.はQIAprep CRISPRキットとCRISPR Q-Primer Solutionsを発売し、遺伝子編集実験の分析を簡素化し、加速するように設計されています。 これらのツールは、研究者がすぐにゲノムの編集を評価し、CRISPRベースのワークフローの効率性を改善し、学術的および製薬研究を通じて評価することができます。 遺伝子の編集と分子診断のエコシステムにおけるQIAGENの地位を強化し、遺伝子研究と治療開発におけるCRISPR技術の広範な採用をサポート

- 2023年11月、英国医薬品およびヘルスケア製品規制庁(MHRA)は、CRISPRセラピューティクスAGとVertex Pharmaceuticalsが開発したCRISPRベースの遺伝子治療であるCASGEVYを承認し、病気の細胞病およびベータ血症の治療のために開発しました。 これは、ヒト医学におけるCRISPRベースの治療薬の最初の規制承認の1つをマークし、遺伝子の編集技術を臨床的に実行可能な治療アプローチとして検証し、遺伝子医学のグローバル投資を加速

- 2023年8月、CrisprBitsはMolbioの診断と提携し、CRISPR技術をポイント・オブ・ケアの診断システムに統合しました。 感染症の迅速で低コスト、そして正確な分子診断を強化し、分散型医療システムにおける遺伝子編集ツールの役割を強化し、特にアジア・パシフィックの新興市場を横断するコラボレーション

- 2024年6月には、ブロードインスティテュートと共同で、CRISPR-enabled技術を用いた次世代遺伝子シーケンシングツールを開発。 単一セルシーケンシングと遺伝子機能解析の改善に重点を置いたイニシアチブは、高スループットのゲノムシーケンシングにおけるイリューミナの位置を強化し、精密医学および生物学的研究における遺伝子材料の応用の推進に重点を置いています

- 2024年3月、スコープバイオサイエンスは、欧州イノベーション評議会のEIC移行資金で2,68億ユーロを受け取り、CRISPRベースのスコープDx診断プラットフォームを開発しました。 このプロジェクトは、CRISPR主導の診断イノベーションにおける強固な欧州投資を強調し、医療における遺伝子材料の応用を拡大する、迅速なポイント・オブ・ケア遺伝子検査の改善に焦点を当てています。

- CrisprBitsは2025年1月、インド・ベンガルルのCRISPR Innovation and Research Centerを設立し、遺伝子編集研究、分子診断、アッセイ開発に注力しました。 CRISPRをベースとした遺伝技術を活用し、医療・診断における遺伝子編集アプリケーションの普及を支援し、アジア・パシフィックの役割を強化

- 2025年6月、サーモ・フィッシャー・サイエンスは、Regeneron Genetics Centerと共同で、大量のゲノミクスとプロテオミクス研究をサポートし、数千のサンプルを研究しました。 イニシアチブは、先進的なプロテオミクスとシーケンシングプラットフォームを使用して、疾患の進行にリンクされたバイオマーカーを特定し、精密医学および薬物検出における遺伝的物質の統合を強化する

- 2025年7月、株式会社シンテゴは、パーセプティブ・アドバイザーズの買収支援を受けて、CRISPR製造機能を拡充しました。 研究開発は、合成ガイドRNAと遺伝子編集ツールの生産を強化し、CRISPRベースの研究開発および治療用途向けのグローバルサプライチェーンを強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。