Global Goodpasture’s Syndrome Treatment Market Size, Share and Trends Analysis Report

Market Size in USD Billion

CAGR :

%

USD

860.00 Million

USD

1,232.40 Million

2024

2032

USD

860.00 Million

USD

1,232.40 Million

2024

2032

| 2025 –2032 | |

| USD 860.00 Million | |

| USD 1,232.40 Million | |

| % | |

|

Global Goodpasture's Syndrome Treatment Market Segmentation, By Drug Class (Immunosuppressive Drugs, Corticosteroids, and Others), Route of Administration (Injectable, Oral, and Parenteral), End- Users (Hospitals, Homecare, Specialty Clinics, Ambulatory Surgical Centers, and Others), - Industry Trends and Forecast to 2032

Goodpasture’s Syndrome Treatment Market Size

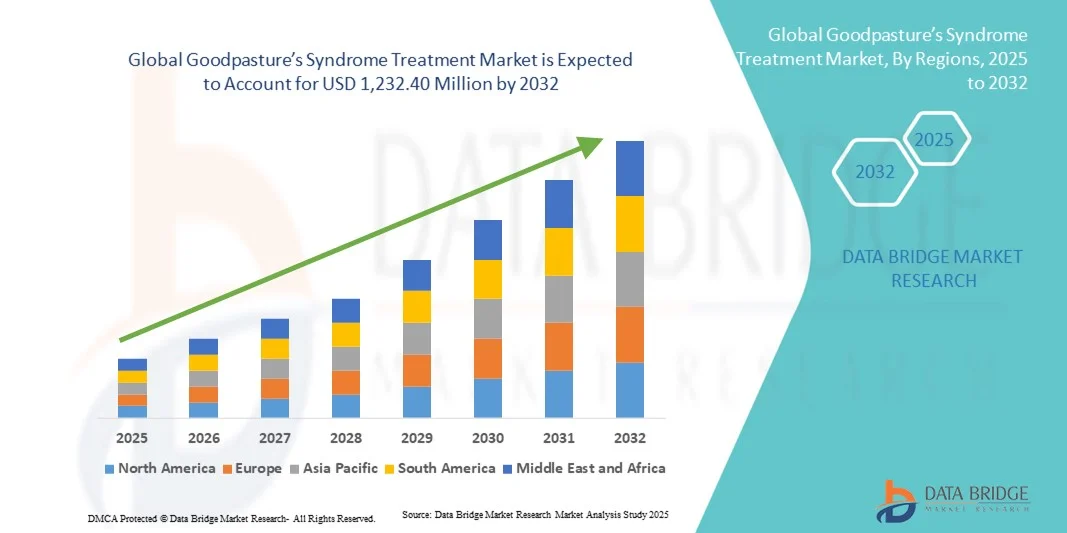

- The global Goodpasture’s syndrome treatment market size was valued at USD 860 million in 2024 and is expected to reach USD 1,232.40 million by 2032, at a CAGR of4.60% during the forecast period

- The market growth is largely fueled by the increasing prevalence of autoimmune and kidney-related disorders, coupled with rising awareness among healthcare providers and patients regarding early diagnosis and effective management of Goodpasture’s Syndrome. Advances in targeted therapies, immunosuppressive treatments, and supportive care solutions are further driving market expansion

- Furthermore, growing demand for accessible, safe, and effective treatment options in both hospital and outpatient settings is establishing advanced pharmacological and therapeutic solutions as the preferred approach for managing Goodpasture’s Syndrome. These factors, combined with improvements in diagnostic techniques, early intervention protocols, and patient education initiatives, are significantly contributing to the adoption of Goodpasture’s Syndrome Treatment solutions, thereby boosting overall industry growth

Goodpasture’s Syndrome Treatment Market Analysis

- Goodpasture’s Syndrome, a rare autoimmune disorder affecting the kidneys and lungs, is increasingly recognized as a critical area for timely diagnosis and treatment. The rising awareness of early symptoms, such as hematuria, proteinuria, and pulmonary hemorrhage, is driving demand for targeted therapies, immunosuppressive treatment, and plasma exchange procedures

- The escalating demand for Goodpasture’s syndrome treatment is primarily fueled by advancements in diagnostic techniques, growing adoption of immunosuppressive therapies, and increasing awareness among healthcare providers and patients about early intervention to prevent severe organ damage

- North America dominated the Goodpasture’s syndrome treatment market with the largest revenue share of 42% in 2024, characterized by advanced healthcare infrastructure, high awareness of autoimmune disorders, and a strong presence of key pharmaceutical and medical device companies. The U.S. experienced substantial growth in Goodpasture’s Syndrome diagnosis and treatment, particularly in specialized nephrology and pulmonology centers, driven by innovations in immunotherapy and plasma exchange protocols

- Asia-Pacific is expected to be the fastest-growing region in the Goodpasture’s syndrome treatment market during the forecast period due to increasing healthcare access, rising awareness of autoimmune diseases, and improving diagnostic capabilities in countries such as China, India, and Japan. Government initiatives promoting early detection and improved treatment infrastructure are further supporting regional growth

- The Injectable segment dominated the Goodpasture’s syndrome treatment market with a revenue share of 52% in 2024, primarily due to its rapid therapeutic effect and widespread use in acute treatment settings

Report Scope and Goodpasture’s Syndrome Treatment Market Segmentation

|

Attributes |

Goodpasture’s Syndrome Treatment Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Goodpasture’s Syndrome Treatment Market Trends

Increasing Focus on Early Diagnosis and Targeted Treatment Approaches

- A significant and accelerating trend in the global Goodpasture’s syndrome treatment market is the growing emphasis on early diagnosis and precise therapeutic interventions. Early detection enables timely initiation of treatment, improving patient outcomes and reducing long-term complications

- For instance, in July 2025, a comprehensive review published in Cureus highlighted the efficacy of conservative treatments for Goodpasture’s Syndrome, including combination immunosuppressive therapy and plasma exchange, emphasizing early diagnosis and recommending multicenter trials to standardize outcomes

- Advances in diagnostic tools, including blood tests for anti-glomerular basement membrane (anti-GBM) antibodies and imaging techniques for kidney and lung involvement, are enabling clinicians to detect the disease at an earlier stage. For instance, in May 2025, a clinical update from ACPodiatry in Australia detailed treatment approaches including activity modification, stretching programs, and patient-specific interventions to improve outcomes

- The adoption of combined therapeutic strategies, including immunosuppressive drugs such as corticosteroids and cyclophosphamide, along with plasma exchange therapy, is becoming more widespread, improving prognosis

- Ongoing research into targeted biologic therapies and novel immunomodulatory treatments is helping physicians personalize treatment plans, enhancing efficacy and minimizing side effects

- Increased awareness among healthcare professionals about Goodpasture’s Syndrome is driving more proactive monitoring of at-risk patient populations

- Patient education initiatives focusing on early symptom recognition, such as hematuria, fatigue, or shortness of breath, are supporting timely clinical consultation

- Collaborative efforts between hospitals, nephrology centers, and research institutes are promoting best practices for treatment and care management

- The focus on combination therapies, improved patient adherence, and standardized treatment protocols is reshaping clinical expectations

- Pharmaceutical companies are investing in research and clinical trials to develop safer and more effective therapeutic options

- The trend towards personalized medicine and comprehensive care pathways is expected to accelerate the uptake of advanced treatment solutions in both hospital and outpatient settings

Goodpasture’s Syndrome Treatment Market Dynamics

Driver

Rising Incidence and Growing Awareness Among Healthcare Providers

- The increasing prevalence of Goodpasture’s syndrome and greater awareness among healthcare professionals and patients is a significant driver of market growth. For instance, in April 2025, Dr. Bell Foot & Ankle in the U.S. reported advancements in diagnostic and treatment technologies for Goodpasture’s Syndrome, focusing on enhanced patient management and care strategies

- Early recognition of symptoms and timely intervention are critical to preventing severe kidney and lung damage

- Awareness campaigns and clinical guidelines are educating nephrologists, pulmonologists, and primary care physicians about optimal management strategies

- Increasing research and development efforts aimed at novel immunosuppressive agents and biologic therapies are providing additional treatment options

- Hospitals and specialized clinics are expanding their capabilities to diagnose and manage Goodpasture’s Syndrome efficiently

- Patient advocacy groups and support networks are promoting early testing and treatment adherence

- For instance, in March 2025, research published in MDPI highlighted the effectiveness of immunosuppressive therapy and supportive interventions, contributing to better understanding of non-surgical management strategies

- Rising incidence rates, particularly among autoimmune-prone populations, are creating new opportunities for pharmaceutical companies and healthcare providers

- The market is further supported by government initiatives and funding for rare autoimmune disease research

- Improved diagnostic awareness and expanded access to therapy are boosting overall treatment adoption

- The combination of disease awareness, increasing patient pool, and expanding therapeutic options is expected to sustain market growth

Restraint/Challenge

Treatment Complexity and High Cost of Therapeutic Interventions

- The complexity of treating Goodpasture’s syndrome, which often requires combination therapy, poses a significant challenge. For instance, in February 2025, the South Texas Foot & Ankle Care Center in the U.S. reported that most patients experienced improved outcomes with timely therapy, emphasizing the importance of rest, monitoring, and supportive care

- Adverse effects associated with long-term immunosuppressive therapy, such as infection risk and organ toxicity, can hinder adherence

- High costs of plasma exchange therapy, hospitalization, and biologic treatments can limit access, especially in developing regions

- Limited availability of specialized healthcare providers and treatment centers delays therapy initiation in some areas

- Variability in treatment protocols and lack of standardized global guidelines can contribute to inconsistent patient outcomes

- Insurance coverage limitations and reimbursement challenges for expensive therapies can discourage patients from seeking care

- Monitoring requirements, including frequent lab tests and follow-ups, add burden to patients and healthcare systems

- Educating patients about adherence and side effect management remains critical

- Development of cost-effective therapies and standardized care pathways requires time, regulatory approval, and clinical validation

- Overcoming these challenges through patient education, improved access, and affordable therapeutic options is vital for sustained market growth

Goodpasture’s Syndrome Treatment Market Scope

The market is segmented on the basis of Drug Class, Route of Administration, and End-Users.

- By Drug Class

On the basis of drug class, the Goodpasture’s Syndrome Treatment market is segmented into Immunosuppressive Drugs, Corticosteroids, and Others. The Immunosuppressive Drugs segment dominated the largest market revenue share of 47% in 2024, driven by its established efficacy in halting autoimmune attacks on kidneys and lungs. These drugs, including cyclophosphamide and rituximab, are widely prescribed in hospitals and specialty clinics for acute and maintenance therapy. The segment benefits from strong clinical evidence, physician preference, and inclusion in treatment guidelines. Rising awareness about early intervention and improved patient monitoring are further contributing to its dominance. Moreover, healthcare providers increasingly recommend immunosuppressive therapy in combination with plasma exchange for better outcomes, boosting adoption. Patient compliance, availability in multiple dosage forms, and continuous innovation by pharmaceutical companies are supporting steady market growth.

The Corticosteroids segment is expected to witness the fastest CAGR of 9.8% from 2025 to 2032, driven by their effectiveness in reducing inflammation and preventing organ damage in newly diagnosed patients. Oral and injectable corticosteroids are increasingly used as adjunct therapy alongside immunosuppressants. Their ease of administration, rapid onset of action, and inclusion in standard treatment protocols are enhancing adoption. Rising incidence of Goodpasture’s Syndrome, growing hospital infrastructure in emerging markets, and increasing awareness among physicians and patients are key factors fueling growth. In addition, corticosteroids are favored for their flexibility in treatment schedules and accessibility in both hospital and homecare settings, further driving the CAGR during the forecast period.

- By Route of Administration

On the basis of route of administration, the Goodpasture’s syndrome treatment market is segmented into Injectable, Oral, and Parenteral. The Injectable segment dominated the market with a revenue share of 52% in 2024, primarily due to its rapid therapeutic effect and widespread use in acute treatment settings. Injectable therapies, including intravenous immunosuppressive drugs and corticosteroids, are standard in hospitals and specialty clinics, ensuring immediate control of autoimmune activity. The dominance of this segment is supported by clinical preference, physician familiarity, and availability of hospital-administered treatment programs. Patient outcomes and adherence rates are higher for injectable therapies, contributing to sustained adoption. The segment also benefits from ongoing innovation in infusion protocols, combination therapies, and improved safety profiles, strengthening its market leadership.

The Oral segment is expected to register the fastest CAGR of 10.2% from 2025 to 2032, attributed to convenience, home-based treatment possibilities, and increasing preference among patients for self-administered therapy. Oral immunosuppressants and corticosteroids allow continuous management of Goodpasture’s Syndrome outside the hospital, reducing healthcare costs and improving patient quality of life. Growing awareness of homecare treatment options, coupled with availability of oral formulations in emerging markets, is boosting adoption. The rising number of specialty clinics promoting outpatient management also supports the rapid growth of this segment.

- By End-Users

On the basis of end-users, the Goodpasture’s syndrome treatment market is segmented into Hospitals, Homecare, Specialty Clinics, Ambulatory Surgical Centers, and Others. The Hospitals segment dominated the market with a revenue share of 55% in 2024, owing to the high incidence of initial diagnosis and acute management of Goodpasture’s Syndrome in inpatient settings. Hospitals offer comprehensive care, including diagnostic facilities, plasma exchange, injectable therapy administration, and continuous monitoring, which supports their dominance. Increasing numbers of nephrology and pulmonology departments, growing patient awareness, and rising hospital infrastructure investments further consolidate market share. Collaborative care involving multiple specialties in hospitals enhances treatment efficacy, strengthening the segment’s leadership.

The Homecare segment is expected to witness the fastest CAGR of 11.5% from 2025 to 2032, driven by growing adoption of oral therapies, telemedicine services, and home-based monitoring solutions. Homecare allows patients to continue maintenance therapy in a convenient and cost-effective manner while reducing hospital visits. The rising emphasis on outpatient management, coupled with patient education programs and homecare support services, is fueling growth. In addition, government initiatives promoting home-based care for chronic autoimmune disorders are contributing to the increasing CAGR. The segment’s growth is also supported by advancements in digital health platforms enabling remote supervision of treatment adherence and patient outcomes.

Goodpasture’s Syndrome Treatment Market Regional Analysis

- North America dominated the Goodpasture’s syndrome treatment market with the largest revenue share of 42% in 2024, characterized by advanced healthcare infrastructure

- High awareness of autoimmune disorders, and a strong presence of key pharmaceutical and medical device companies

- The market experienced substantial growth in Goodpasture’s Syndrome diagnosis and treatment, particularly in specialized nephrology and pulmonology centers, driven by innovations in immunotherapy and plasma exchange protocols

U.S. Goodpasture’s Syndrome Treatment Market Insight

The U.S. Goodpasture’s syndrome treatment market captured the largest revenue share in 2024 within North America, fueled by the swift adoption of advanced diagnostic tools and the expansion of plasma exchange and immunotherapy treatments. Patients are increasingly seeking early diagnosis and comprehensive care in specialized centers. For instance, in 2023, Mayo Clinic expanded its autoimmune disease programs to enhance access to therapies for Goodpasture’s Syndrome, reflecting the country’s strong focus on clinical advancement.

Europe Goodpasture’s Syndrome Treatment Market Insight

The Europe Goodpasture’s syndrome treatment market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by universal healthcare coverage, stringent treatment guidelines, and growing investments in rare disease research. Rising urbanization and improved diagnostic networks are fostering earlier disease detection. For instance, in 2024, the European Renal Association issued updated guidelines recommending rituximab use in Goodpasture’s Syndrome, strengthening treatment standards across the region.

U.K. Goodpasture’s Syndrome Treatment Market Insight

The U.K. Goodpasture’s syndrome treatment market is anticipated to grow at a noteworthy CAGR during the forecast period, supported by the NHS’s commitment to rare disease care and growing awareness among healthcare providers. Increasing patient concerns regarding autoimmune kidney and lung conditions have encouraged broader adoption of biologic therapies. For instance, in 2022, NHS England launched a rare disease awareness initiative that included Goodpasture’s Syndrome, aimed at boosting early referrals and timely treatment access.

Germany Goodpasture’s Syndrome Treatment Market Insight

The Germany Goodpasture’s syndrome treatment market is expected to expand at a considerable CAGR during the forecast period, driven by strong investments in nephrology research and well-developed treatment infrastructure. Patients benefit from advanced plasma exchange devices and access to novel biologics. For instance, in 2023, the German Society of Nephrology reported clinical trials evaluating biosimilars for Goodpasture’s Syndrome, highlighting the country’s role in advancing affordable therapeutic options.

Asia-Pacific Goodpasture’s Syndrome Treatment Market Insight

The Asia-Pacific Goodpasture’s Syndrome Treatment market is poised to grow at the fastest CAGR during the forecast period of 2025 to 2032, supported by increasing healthcare access, rising disposable incomes, and growing government initiatives for rare disease treatment. Countries such as China, India, and Japan are advancing diagnostic capabilities and expanding patient registries to improve disease management. For instance, in 2024, India’s Ministry of Health introduced new rare disease registries that included Goodpasture’s Syndrome, ensuring more accurate diagnosis and resource allocation.

Japan Goodpasture’s Syndrome Treatment Market Insight

The Japan Goodpasture’s syndrome treatment market is gaining momentum due to its advanced medical infrastructure, high adoption of cutting-edge therapies, and focus on research in autoimmune disorders. The integration of immunotherapy and biologics into national treatment frameworks supports market growth. For instance, in 2023, Japanese research institutes initiated studies on rituximab applications in autoimmune conditions such as Goodpasture’s Syndrome, underscoring the country’s emphasis on innovation.

China Goodpasture’s Syndrome Treatment Market Insight

The China Goodpasture’s syndrome treatment market accounted for the largest market revenue share in Asia-Pacific in 2024, attributed to rapid urbanization, government-led rare disease initiatives, and improving healthcare infrastructure. The country’s biotech sector is making strong investments in immunosuppressive and biologic therapies. For instance, in 2024, China’s National Health Commission updated its rare disease catalog with new diagnostic protocols for Goodpasture’s Syndrome, significantly improving clinical awareness and treatment access.

Goodpasture’s Syndrome Treatment Market Share

The Goodpasture’s Syndrome Treatment industry is primarily led by well-established companies, including:

- Hansa Biopharma AB (Sweden)

Latest Developments in Global Goodpasture’s Syndrome Treatment Market

- In December 2024, Hansa Biopharma announced the completion of patient enrollment in its global pivotal Phase III GOOD-IDES-02 trial of imlifidase in anti-GBM disease, a treatment option granted orphan drug designation by both the FDA and EMA

- In October 2024, a study published in Nephrology Dialysis Transplantation highlighted the effectiveness of rituximab as a second-line therapy for Goodpasture’s Syndrome, particularly for patients unable to tolerate cyclophosphamide

- In January 2025, a pediatric case series in Pediatric Nephrology reported successful outcomes using rituximab in combination with mycophenolate mofetil and plasmapheresis as first-line treatment for children with anti-GBM disease

- In March 2025, researchers at Monash University announced positive preclinical results of an engineered regulatory T-cell (Treg) therapy targeting Goodpasture’s Syndrome, demonstrating enhanced autoimmune suppression

- In July 2025, an international review published in Glomerular Diseases analyzed 67 global cases of rituximab use in Goodpasture’s Syndrome, reporting a 91% survival rate and underscoring rituximab’s growing importance as an adjunctive treatment

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。