世界的な婦人科ロボット手術市場規模、株式、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.22 Billion

USD

5.26 Billion

2025

2033

USD

2.22 Billion

USD

5.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.22 Billion | |

| USD 5.26 Billion | |

| % | |

|

世界的な婦人科ロボティック手術市場セグメンテーション、製品(ロボティックプラットフォーム、機器および付属品、ロボティックプラットフォームサービス)、アプリケーション(Hysterectomy、Sacrocolpopexy、Myomectomy、およびGynecologic Malignancy)、エンドユーザー(病院およびクリニック、Ambulatory Surgical Center、および Physician Center) - 業界動向と予測2033

婦人科ロボット手術市場プロフィール

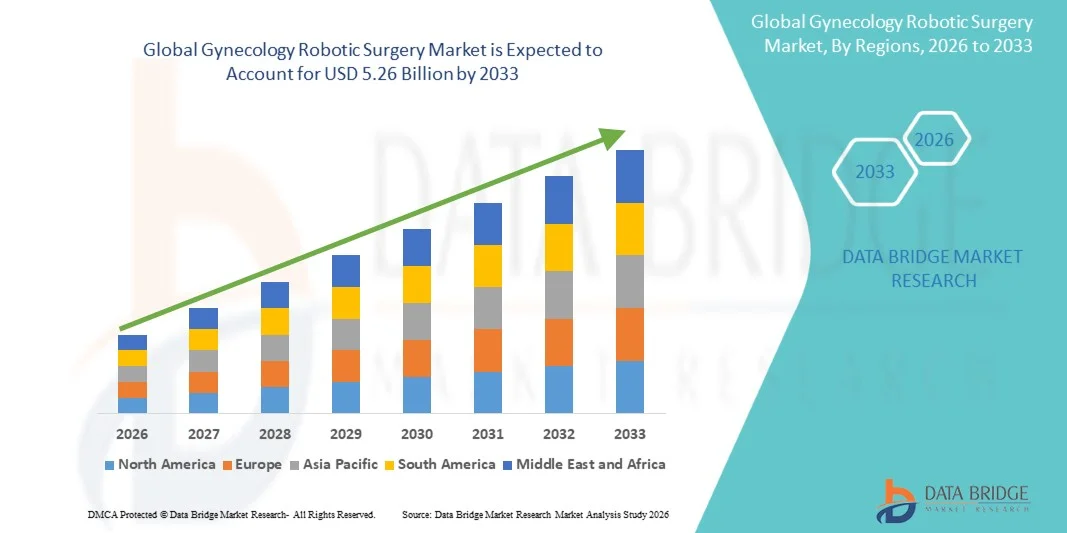

婦人科ロボティック手術市場が評価されました2025年のUSD 2.22億そして、達するために写し出されます2033年までのUSD 5.26億, 成長2026年から2033年にかけて11.40%のCAGR. 市場は最小侵襲的な外科処置の高められた採用によって運転される強い成長を、ロボティックassisted外科技術の連続的な進歩経験し、外科介入を要求する婦人科の無秩序の上昇の優先順位を経験します。 外科的精度の向上、術後の合併症の軽減、患者の回復の迅速化は、高度のロボット手術プラットフォームに投資するために病院や専門医療センターの奨励です。

子宮筋線維症、子宮内膜症、婦人科がん、および骨盤臓器の前立腺肥大症などの疾患の上昇傾向は、最小限の侵襲的治療オプションの意識の増加と組み合わせ、世界的なロボティック支援婦人科の手順の採用を加速しています。 ロボティック手術システムは、より高度に視覚化、より大きいデキステリティーを提供し、従来のアプローチと比較して外科的結果を改善するhysterectomies、myomectomies、sacrocolpopexies、および腫瘍学的手順のためにますます利用されています。 また、継続的な技術革新、外科医のトレーニングプログラムの拡大、および開発および新興市場におけるヘルスケア投資の拡大は、Gynecology Robotic Surgery Marketの成長をサポートし続けています。

主な市場動向と洞察

- 北米は、2025年に39.24%の最大の収益シェアを誇るGynecology Robotic Surgery Marketを発足し、ロボティックアシスト外科システム、強力な医療インフラ、高度の手続き量、および好ましい償還フレームワークの普及により支持されました。 地域はまた、主要なロボット手術メーカーの存在から恩恵を受けます, 最小侵襲的な婦人科の手順で投資の増加, 精密ベースの外科介入のための成長の需要

- ロボティックプラットフォームのセグメントは、2025年に52.84%のシェアで市場を支配しました。これにより、最小限の侵襲的な婦人科的手順を拡張し、精度、デキステリティー、視覚化を実現します。

- アジア・パシフィックは、2026年から2033年にかけて、CAGRの最も急速に成長する地域になることを期待しています。医療インフラの拡大、ヘルスケアの普及、最小侵襲手術の意識向上、中国、インド、日本、韓国に広がるロボティック外科システムの導入が進んでいます。

- 器械および付属品の区分は最も成長するプロダクト部門です、ロボティック アシストされた婦人科のプロシージャのために要求される使い捨て可能で、再使用可能な外科器械のための再配線の要求を反映する11.6%のCAGRを登録するために写し出しました。

- Hysterectomyの区分は子宮の線維症、異常な子宮出血、子宮内膜症、および外科的介入を必要とする他の婦人科の状態の高い前因によって支えられる2025の44.38%の収入のシェアが付いている適用カテゴリを支配します。

- 病院やクリニックは、高度のロボット手術インフラ、高度に訓練された外科医、包括的な患者ケアサービス、およびロボット支援婦人科の手順の量の増加のために好まれた市場の68.74%のためのアカウントを占めています。

- Ambulatory 外科センターは、最も急速に成長しているエンドユーザーセグメントで、CATG は 10.8% で、外来の最小侵襲的な手順、治療コストの低減、病院の不足、および増大の予防接種におけるロボティック支援手術技術の採用によって駆動されます。

市場規模と予測

- グローバル市場価値(2025):USD 2.22億

- 期待される市場価値 (2033):USD 5.26億

- 予測CAGR (2026–2033): 11.40%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

報告書 スコープとジネコロジー ロボティック サージリー マーケットセグメント

|

アトリビュート |

婦人科ロボティック手術キーマーケットインサイト |

|

カバーされる区分 |

・プロダクトによって:ロボットプラットフォーム、機器、アクセサリー、ロボットプラットフォームサービス ・応用によって:Hysterectomy、SacrocolpopexyおよびMyomectomyのGynecologic Malignancy ・エンドユーザー:病院やクリニック、血管外科センター、および医師センター |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・直感外科株式会社(米国) |

|

マーケットチャンス |

・新興市場でのロボット手術の採用拡大 ・外来および脳卒中の需要拡大 ・ロボット手術システムにおける技術開発とAIの統合 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

婦人科ロボット手術市場動向

トレンド: 最小侵襲的なロボティックアシスト性婦人科の手順の採用の増加

婦人科ロボティック手術市場は、ヘルスケアプロバイダーが外科的精度を改善し、合併症を軽減し、患者の成果を高めることに重点を置いたため、最小限の侵襲的ロボット支援手順に対する強力な傾向を目撃しています。 病院および専門の婦人科の中心はhysterectomy、myomectomy、sacrocolpopexyおよび婦人科腫瘍学の外科のようなプロシージャのためのロボティック外科プラットホームを採用します。 ロボティックシステムは、拡張されたデキサリティ、三次元視覚化、振戦のろ過、および複雑な骨盤のプロシージャのより大きい精密と外科医を提供します。 臨床研究によると、ロボット主導の婦人科手術は、血液の損失を抑え、より短い病院の滞在、術後の痛みを軽減し、従来のオープン手術と比較してより速い回復に関連しています。 患者やヘルスケアプロバイダーの間で最小限の侵襲的な治療オプションに対する成長の優先順位は、世界中で採用を加速し続けています。

婦人科ロボティック手術マーケットダイナミクス

主要市場ドライバー: 婦人科障害の有利化と高度な外科的ソリューションの需要の拡大

子宮の線維症、子宮内膜症、骨盤臓器の発疹、異常な子宮出血、および婦人科がんなどの婦人科疾患の増加の発生は、婦人科の手術市場の主要なドライバです。 さまざまな臨床研究によると、子宮の線維症は50歳までに最大70〜80%の女性に影響を及ぼしますが、子宮内膜症は世界中で生殖年齢の約10%に影響を及ぼします。 外科的介入を必要とする成長している患者集団は、先進的なロボティックアシスト手順の需要を駆動しています。 加えて, 最小侵襲手術の利点と成長医療費の認識を高めることは、ロボット外科システムに投資するために病院を奨励しています. ロボット手術訓練プログラムの継続的な拡大と好ましい臨床結果は、さらなる市場成長をサポートしています。

主要な拘束/チャレンジ:高資本投資およびロボット外科システムへの限られたアクセス

Gynecology Robotic Surgery Marketの重要な課題は、ロボット手術プラットフォームの高い買収と運用コストです。 高度なロボットシステムは、メンテナンス契約、ソフトウェアのアップグレード、サージョンのトレーニング、および使い捨て機器に関連する追加の費用で数百万ドルの費用を払うことができます。 これらの費用は、特に経済を発展させるために、中小企業の病院のための障壁を作成することができます。 さらに、訓練されたロボットの外科医の可用性は、いくつかの地域で制限され、手続き量と採用率を制限します。 ヘルスケアプロバイダは、従来の腹腔鏡下技術と比較して、ロボット支援の手順の経済価値を正当化し、一部の市場での償還と費用対効果の高い課題を作成する必要があります。

主な市場機会:人工知能の統合と新興市場でのロボット手術インフラの拡張

人工知能の統合、高度なイメージング技術、およびリアルタイムの外科ナビゲーションシステムは、婦人科ロボット手術市場のための重要な成長機会を提示します。 AI対応ロボットプラットフォームは、手術計画を強化し、術内意思決定を改善し、精密ガイドの手順をサポートすることができます。 また、中国、インド、ブラジル、東南アジア諸国などの新興国が高度医療インフラやロボット手術能力に大きく投資しています。 例えば、アジア・パシフィックを横断するロボット手術のインストールは、病院が最小限の侵襲手術プログラムを拡大するにつれて、過去数年間で大幅に増加しました。 医療の近代化、民間病院の投資の増加、質の高い女性の医療サービスに対する需要増加のための政府の支援は、予測期間中にロボット手術メーカーの実質的な機会を作成することが期待されます。

婦人科ロボット手術市場スコープ

Gynecologyのロボティック外科の市場はプロダクト、適用およびエンド ユーザーの基礎に基づいて区分されます。

- 製品情報

製品のベースでは、Gynecology Robotic Surgery Marketは、ロボットプラットフォーム、機器、アクセサリー、ロボットプラットフォームサービスに分けられます。ザ・オブ・ザ・ロボットプラットフォームセグメントは市場を支配します2025 年 52.84% シェア最小限の侵襲的な婦人科の手順を可能にし、精度、デキステリティー、視覚化を強化する中心的な役割のために。 ロボティックプラットフォームは、ロボット支援手術システムのコアインフラを形成し、病院や専門手術センターに広く採用されています。 ロボット主導の催眠術、解剖学、骨盤床修復の手順の充実は、高度なロボットプラットフォームの需要を大幅に増加させました。 3D高精細イメージング、モーションスケーリング、および治療ろ過技術を搭載した次世代ロボット外科システムの増大導入により、さらなるセグメント成長をサポートします。 ヘルスケアプロバイダは、外科的結果を改善し、合併症を減らし、病院の滞在を短縮するために、ロボットプラットフォームに投資しています。 また、規制当局の承認を増加させ、ロボティック・アシストの手順に対する償還サポートを拡大することは、より広い採用を奨励しています。 特に北米や欧州では、ロボットシステムを用いたジャイネコロジー手術の高まりに伴い、セグメントの優位性を強化しています。 更に、医療機関を横断する技術の発展、サージオン研修プログラムの普及、ロボティック・プラットフォーム・セグメントのリーディング・ポジションを強化しています。

ザ・オブ・ザ・ロボットプラットフォームサービスセグメントは、証人への期待2026年から2033年にかけて15.2%の最速CAGR. 成長は維持、ソフトウェア改善、テクニカル サポートおよびサージョンの訓練サービスのための相当な要求を作成する世界的なロボット外科システムの拡大された基盤によって運転されます。 病院は、システム信頼性を確保し、ダウンタイムを最小限にし、運用効率を維持するために、サービス契約に依存しています。 継続的なソフトウェアの強化、AI 対応ワークフローの最適化、リモート診断機能により、さらなるサービス導入が可能です。 ロボット手術プログラムは、新興国に拡大するにつれて、ヘルスケアプロバイダーは、インストール、キャリブレーション、およびパフォーマンスモニタリングのための専門的なサポートサービスを必要としています。 ロボティックプラットフォームの複雑性を高めることで、メーカーとの長期的なサービスパートナーシップを奨励しています。 また、ロボット手術会社が提供する収益モデルの再発は、包括的なサービスパッケージの需要を強化しています。 設備利用を最大限に活用し、規制遵守の確保に重点を置き、予測期間にわたってロボットプラットフォームサービスセグメントのさらなる成長を加速することが期待されています。

- 用途別

アプリケーションに基づき、Gynecology Robotic Surgery MarketはHysterectomy、Sacrocolpopexy、Myomectomy、Gynecologic Malignancyに分けられます。ザ・オブ・ザ・ヒステレクトミーセグメントは市場を支配します2025年の48.37%の収益分配子宮筋線維症、子宮内膜症、異常な出血、および婦人科癌などの条件のために世界中で行われる催眠術のプロシージャの高い容積へのowing。 ロボティック・アシストのhysterectomyは従来の開いた外科と比較してより小さい切開、減らされた血の損失、低いpostoperative苦痛およびより速い回復を含む重要な臨床利点を提供します。 最小限の侵襲的なプロシージャのための増加の忍耐強い好みは強い採用を支えます。 病院や外科医は、手術精度を改善し、合併症を減らすために、ロボットシステムを利用しています。 子宮の障害の有利性を高め、ロボティック外科インフラストラクチャの可用性を拡大することは、さらなる運転需要です。 また、好ましい臨床結果と、ロボットプラットフォームへの高精細性成長は、世界中で手順量を加速しました。 高度な婦人科ケアへのアクセスを強化し、セグメントのリーダーシップポジションを強化し続けます。 開発医療市場全体で毎年実施されるロボティック・ヒステリクモの手順の増大数は、セグメントの優位性に対する主要な貢献者です。

ザ・オブ・ザ・婦人科の整列セグメントは登録する予定です2026年から2033年にかけて14.6%の最速のCAGR. 成長は世界の頚部、卵巣および子宮内膜癌の増加の発生によって運転されます。 ロボット手術は、複雑な腫瘍学的手術中に、外傷を最小限にし、組織を取り巻くことを可能にします。 サージョンは、高度に視覚化とデキステリティーのために、がんの病変、リンパ節切除、および腫瘍の除去のためのロボティックアシストアプローチを好む。 がん検診率の上昇と早期診断は、より高い外科的介入量に貢献しています。 また、ロボット技術の進歩と、改善された腫瘍学的結果を支える成長するエビデンスは、採用を奨励しています。 新興市場でのロボット手術にアクセスし、がん治療インフラへの投資を増加させることで、さらなる成長をサポートします。 最小限の侵襲的ながん手術の需要は、予測期間中に急速に成長しているアプリケーションセグメントとして、婦人科の悪性を置くことが期待されます。

- エンドユーザーによる

Gynecology Robotic Surgery Marketは、エンドユーザーをベースに、病院やクリニック、Ambulatory Surgical Center、および Physician Centerに分けられます。ザ・オブ・ザ・病院・クリニックセグメントは市場を支配します67.42% シェア 2025高度の外科インフラ、巧みなロボティック サージョンおよび病院の設定内の高い忍耐強い容積の集中による。 ロボティックシステムや支援技術に必要な大幅な資本投資のために、ほとんどのロボット支援婦人科の手順は現在、大規模な病院で行われます。 病院はますます高度に患者の成果を高めるためにロボット手術プラットフォームを採用し、合併症を減らし、競争的な位置を強化しています。 最小限の侵襲的な外科プログラムおよび複雑な婦人科のプロシージャのための上昇の要求の上昇の投資の拡大は採用を運転しています。 また、病院は多分野外科チーム、高度のイメージング機能および広範囲のpostoperative心配サービスから寄与します。 開発市場における好適な償還構造も、ロボットの手順量をサポートします。 外科的介入を必要とする婦人科の障害の増大および拡大のロボティック外科訓練プログラムは、セグメントの優位性を強化し続けます。 さらに、医療従事者とロボット手術メーカーの戦略的パートナーシップは、世界各地の病院でシステム展開を加速しています。

ザ・オブ・ザ・Ambulatory 外科センター(ASC)セグメントは目撃するために計画されています2026年から2033年にかけて13.9%の最速のCAGR. 成長は費用効果が大きい外来患者の外科プロシージャおよびより短い忍耐強い回復時間のための増加の要求によって主に運転されます。 ロボット技術の進歩は、システムをよりコンパクトにし、アンブレータの設定に適しています。 ASCは、運用コストを削減し、患者様の利便性を向上させるため、最小限の侵襲的な婦人科的手順を実行しています。 ヘルスケアコスト維持への取り組みと同日の排出手続きの優先度の向上は、市場拡大をサポートします。 また、ロボットの効率的なワークフローを実現する技術進歩により、外来環境における実現可能性が向上しています。 最小限の侵襲的な手順のための払い戻しのカバレッジを拡大し、患者の意識を高めることはさらなる採用を加速しています。 ヘルスケアシステムは、効率性の向上と入院率の軽減に重点を置いており、鎮静手術室は、婦人科ロボット手術市場で最速成長するエンドユーザーセグメントとして出現することが期待されます。

婦人科ロボティック手術市場地域分析

北アメリカはGynecologyのロボティック手術の市場を支配し、最大の収益シェアを占めました2025年の39.24%、ロボティックアシスト外科システム、強力なヘルスケアインフラ、高度の手続き可能な容積および好ましい払い戻しフレームワークの広範な採用によって支えられて。 主要なロボット手術メーカー、広範囲の外科医のトレーニングプログラムの存在、および最小侵襲的な婦人科の手順で投資を増やすことから地域の利点。 子宮の線維症、子宮内膜症、婦人科がん、および骨盤床障害の増殖は、ロボティックアシスト介入の需要を駆動しています。 また、血液の損失を減らし、より短い病院の滞在を短縮し、より速い回復時間を提供する最小限の侵襲的な外科のための忍耐強い好みを高めて下さい市場拡大を支えます。 ロボティックプラットフォームにおける継続的な技術開発の進歩と、ロボティック・ヒステリクモマイゼーションの活用の増加と、世界市場での北米のリーダーシップ・ポジションを強化します。

U.S. 婦人科 ロボティック サージリー マーケット インサイト

米国の婦人科ロボティック手術市場は、病院や専門医療センターを横断するロボティックアシスト手術手順の採用を高めるため、強力な成長を目撃しています。 先進医療インフラ、強固な再燃環境、高度に訓練されたロボット手術の高濃度は市場浸透を加速しています。 ロボティックシステムは、手術の精度と患者の転帰を改善するための能力のために、hysterectomy、myomectomy、sacrocolpopexy、およびgynecologic腫瘍学の手順のためにますます使用されています。 また、ヘルスケア投資を増加させ、最小限の侵襲手術に関する意識を高め、ロボティックプラットフォームにおける継続的な技術革新は市場成長をサポートします。 主要なロボット手術メーカーおよび進行中の臨床研究活動の存在は、米国市場をグローバルに強化します。

ヨーロッパ 婦人科 ロボティック 手術 市場 洞察

欧州の婦人科ロボティック手術市場は、最小侵襲的外科的技術の採用の増加、強力な医療システム、およびロボット手術技術の投資の増加によって駆動され、世界的な収益への主要な貢献を維持します。 地域全体のヘルスケアプロバイダーは、臨床的結果を改善し、患者の安全を向上させるために、ロボティックアシスト手順を組み込んでいます。 外科的介入を必要とする婦人科の障害の有望な政府の取り組みと相まって健康増進をサポートし、市場拡大に貢献しています。 さらに、外科医のトレーニングプログラムの充実や、先進病院のロボット手術システム導入の拡大が進んでおり、欧州全域でロボット手術の採用を強化しています。

U.K. 婦人科 ロボティック サージリー マーケット インサイト

U.K. 婦人科ロボット手術市場は、最小侵襲的婦人科の手順の需要の増加とロボティックアシスト手術技術の採用拡大により、安定した成長を経験しています。 医療機関は、手術効率を改善し、合併症を削減し、患者の回復結果を高めるために、ロボットプラットフォームに投資しています。 ロボット手術の臨床上の利点に関する外科医の間で成長意識は、催眠術および婦人科腫瘍学の手順を渡る活用を加速しています。 また、医療イノベーションの政府支援や、先進的な手術インフラへの投資の増加は、市場成長に貢献しています。 ロボティック・手術のトレーニング・イニシアチブの継続的な拡大は、欧州市場での国の位置を強化しています。

ドイツ 婦人科 ロボティック 手術市場 洞察

ドイツGynecologyのロボティック外科の市場は国の高度のヘルスケア インフラストラクチャ、強い医学の技術のセクターが原因で着実に拡大し、ロボティックassisted外科システムの採用を増加します。 病院や専門外科センターは、優れた精度、視覚化、およびデキステリティーのために、複雑な婦人科の手順のためのロボットプラットフォームを利用しています。 ヘルスケアイノベーションにおける最小限の侵襲的手術および投資の増加に対するライジング要求は、市場開発をサポートしています。 さらに、ドイツは、技術の発展、臨床研究、外科医教育に重点を置き、全国の定期的な婦人科の実践にロボット手術の統合を加速しています。

Asia-Pacific Gynecology ロボティック・サージリー・マーケット・インサイト

アジア太平洋婦人科ロボティック手術市場は、最速成長を目撃し、登録することが期待されます2026年から2033年にかけて11.2%の樽. 成長はヘルスケアのインフラを拡大し、ヘルスケアの支出を増加させ、最小限の侵襲手術の意識を高め、中国、インド、日本、韓国に広がるロボティック外科システムの採用を成長させることによって燃料を供給されます。 政府およびヘルスケアプロバイダは、患者の成果を改善し、手続き型合併症を減らすために、高度の外科技術に大きく投資しています。 婦人科障害の普及、民間医療ネットワークの拡大、専門外科ケアへのアクセスの拡大は、地域市場拡大を支援しています。 また、医療ツーリズムの拡大と医療アクセシビリティの継続的な改善は、地域全体でロボット性婦人科手術の採用を加速しています。

日系婦人科ロボティック手術マーケットインサイト

日本婦人科ロボティック手術市場は、先進的なロボティック手術技術の採用と、医療イノベーションに重点を置いた国の強い焦点を高めることにより、一貫した成長を目撃しています。 病院はhysterectomy、myomectomyおよび婦人科癌の外科手術の精密を高め、忍耐強い回復結果を改善するためにロボティック システムを利用しています。 高齢者の女性の人口を成長させ、婦人科障害の高まり、最小侵襲的な外科的プログラムの投資の増加は市場成長に貢献しています。 また、ロボットを用いた手術技術の有利な規制対応と継続的な進歩は、日本全国の市場拡大を強化しています。

中国婦人科ロボット手術市場洞察

中国の婦人科ロボット手術市場は急速に成長しています, ヘルスケアインフラを拡大することによって駆動, ヘルスケアの支出を上昇, ロボティック支援手術システムの採用の増加. 医療の近代化と先進医療技術への政府の継続的な投資は、市場開拓をサポートしています。 病院は、婦人科の手順で外科的効率と臨床的結果を改善するロボットプラットフォームをますます実装しています。 加えて, 最小侵襲手術の認識を成長させ, 婦人科疾患の早期増加, 訓練されたロボティック外科医の可用性の増加は、市場採用を加速しています. 国内医療イノベーションにおける急速な技術進歩と成長投資は、世界的な婦人科ロボット手術の最速成長市場の一つとして中国を位置付けています。

婦人科ロボティック手術場シェア

Gynecology のロボティック サージリーの企業は主に下記のものを含んでいます:

- 直感手術株式会社(米国)

- Medtronic plc (アイルランド)

- ジョンソン&ジョンソン(エシコン)(米国)

- SSイノベーションインターナショナル(米国)

- CMR手術株式会社(U.K.)

- Switzerland(スイス)

- アセンサス外科株式会社(米国)

- ストライカー株式会社(米国)

- オリンパス株式会社(日本)

- B. ブラウンSE(ドイツ)

- カールストルツSE&Co. KG(ドイツ)

- リチャード・Wolf GmbH(ドイツ)

- ジマーバイオメットホールディングス株式会社(米国)

- Avatera Medical GmbH(ドイツ)

- メディカロイド株式会社(日本)

- マイクロポートMedBotグループ(中国)

- シンセンの端の医学Co.、株式会社(中国)

- Ronovoの外科(中国)

- 月の外科(フランス)

- タイタンメディカル株式会社(カナダ)

- バーチャルインシジョン株式会社(米国)

- メドロボティクス株式会社(米国)

- Meerecompany Inc.(韓国)

- Wego 外科ロボティクス(中国)

- ロブ外科システム(スペイン)

婦人科ロボット手術市場の最新動向

- 2024年3月、Intuitive Surgicalは、米国FDAは、ダヴィンチ5ロボット手術システム、同社の第5世代ロボットプラットフォーム用の510(k)クリアランスを付与したことを発表しました。 パワーフィードバック技術、改善されたイメージング、高度なコンピューティング機能、および強化外科医人間工学を含む150以上の設計強化を導入しました。 打ち上げは、より大きな外科的精度をサポートし、患者の結果を改善し、hysterectomyやmyomectomyなどのロボティックアシスト婦人科の手順で重要な進歩を表しています。

- 2024年6月、米国の大手ヘルスケアプロバイダーが、新進水したダヴィンチ5システムを導入し、婦人科手術を含む最小限の侵襲手術手順を策定しました。 プラットフォームは、組織の力が向上し、視覚化を強化し、手続きの効率性を高め、病院がロボット工学プログラムを拡大し、外科的ワークフローのパフォーマンスを改善するのに役立ちます。

- 2024年2月、イタリアでFondazione Policlinico Universitario Agostino Gemelli IRCCSの研究者が、MedtronicのHugo Robotic-Assisted Surgery(RAS)システムを使用して、婦人科手術の最初のヨーロッパ臨床経験を発表しました。 研究は、複数の婦人科の手順を渡るプラットフォームの安全性と実現可能性を実証しました, ロボットの婦人科市場で競争と革新を拡大する重要なマイルストーンをマーク.

- 2024年7月では、臨床データと初期のユーザーフィードバックは、初期起動フェーズにインストールされたシステムの数十と、Intuitive SurgicalのD Vinci 5プラットフォームの成功した商用ロールアウトを強調しました。 サージョンズは、精密、視覚化、人間工学、および手続き効率の改善を報告し、先進医療施設におけるロボティックアシスト婦人科手術の普及を強化しました。

- 2024年10月、CMRの外科はFDAのDe Novoの道を通って次世代のVersiusの外科システムのための米国FDAのマーケティングの承認を得ました。 当初は一般的な外科的処置のために承認される間、承認は競争のロボット手術の風景を強化し、婦人科および他の最低侵襲的な外科専門に将来の拡張の機会を支えました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の婦人科ロボット手術市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の婦人科ロボット手術市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 世界の婦人科ロボット手術市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 ポーターの5つの力

5.2 規制基準

5.3 技術動向

5.4 特許分析

5.5 ケーススタディ

5.6 バリューチェーン分析

5.7 企業比較分析

5.8 ロボット支援婦人科手術に伴うリスク

6 世界の婦人科ロボット手術市場(製品別)

6.1 概要

6.2 ロボットプラットフォーム

6.2.1 マルチ切開

6.2.1.1. シングルブーム

6.2.1.2. モジュラー

6.2.2 単一切開

6.2.2.1. 経臍帯

6.2.2.2. 経膣

6.3 機器と付属品

6.3.1 外科医コンソール

6.3.2 4本のロボットアームを備えた患者側カート

6.3.3 高精細3Dビジョンシステム

6.3.4 その他

6.4 ロボットプラットフォームサービス

6.4.1 インストール

6.4.2 サポートとメンテナンス

6.4.3 その他

7 世界の婦人科ロボット手術市場(用途別)

7.1 概要

7.2 子宮内膜症切除

7.3 卵管吻合術

7.4 子宮摘出術

7.4.1 タイプ別

7.4.1.1. 良性子宮摘出術

7.4.1.2. 広汎子宮全摘出術

7.4.2 条件付き

7.4.2.1. 子宮筋腫

7.4.2.2. 子宮脱

7.4.2.3. 子宮内膜症

7.4.2.4. 異常な膣出血

7.4.2.5. 慢性骨盤痛

7.4.2.6. 腺筋症

7.4.2.7. その他

7.5 子宮筋腫摘出術

7.6 仙骨膣固定術

7.7 リンパ節郭清

7.7.1 タイプ別

7.7.1.1. 局所リンパ節郭清

7.7.1.2. 根治的リンパ節郭清

7.7.2 解剖部位別

7.7.2.1. 腋窩リンパ節

7.7.2.2. 骨盤リンパ節

7.7.2.3. 鼠径リンパ節

7.7.2.4. 頸部リンパ節

7.7.2.5. 後腹膜リンパ節

7.7.2.6. その他

7.8 婦人科癌

7.8.1 子宮頸がん

7.8.2 卵巣がん

7.8.3 子宮癌

7.9 その他

8 世界の婦人科ロボット手術市場(年齢別)

8.1 概要

8.2 小児科

8.3 大人

8.4 老年医学

9 世界の婦人科ロボット手術市場(流通チャネル別)

9.1 概要

9.2 直接販売

9.3 小売売上高

9.4 オンライン販売

9.5 その他

10 世界の婦人科ロボット手術市場(エンドユーザー別)

10.1 概要

10.2 病院

10.2.1 病院の種類別

10.2.1.1. 公立病院

10.2.1.1.1. タイプ別

10.2.1.1.1.1 ティア1

10.2.1.1.1.2 ティア2

10.2.1.1.1.3 ティア3

10.2.1.2. 私立病院

10.2.1.2.1. タイプ別

10.2.1.2.1.1 ティア1

10.2.1.2.1.2 ティア2

10.2.1.2.1.3 ティア3

10.2.2 製品別

10.2.2.1. ロボットプラットフォーム

10.2.2.2. 機器と付属品

10.2.2.3. ロボットプラットフォームサービス

10.3 クリニック

10.3.1 副産物

10.3.1.1. ロボットプラットフォーム

10.3.1.2. 機器と付属品

10.3.1.3. ロボットプラットフォームサービス

10.4 外来手術センター

10.4.1 製品別

10.4.1.1. ロボットプラットフォーム

10.4.1.2. 機器と付属品

10.4.1.3. ロボットプラットフォームサービス

10.5 その他

11 世界の婦人科ロボット手術市場(地域別)

世界の婦人科ロボット手術市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

11.1 北米

11.1.1 米国

11.1.2 カナダ

11.1.3 メキシコ

11.1.4 ヨーロッパ

11.2 ドイツ

11.2.1 フランス

11.2.2 英国

11.2.3 イタリア

11.2.4 スペイン

11.2.5 ロシア

11.2.6 トルコ

11.2.7 ベルギー

11.2.8 オランダ

11.2.9 ノルウェー

11.2.10 フィンランド

11.2.11 スイス

11.2.12 デンマーク

11.2.13 スウェーデン

11.2.14 ポーランド

11.2.15 その他のヨーロッパ諸国

11.3 アジア太平洋

11.3.1 日本

11.3.2 中国

11.3.3 韓国

11.3.4 インド

11.3.5 オーストラリア

11.3.6 ニュージーランド

11.3.7 シンガポール

11.3.8 タイ

11.3.9 マレーシア

11.3.10 インドネシア

11.3.11 フィリピン

11.3.12 台湾

11.3.13 ベトナム

11.3.14 その他のアジア太平洋地域

11.4 南アメリカ

11.4.1 ブラジル

11.4.2 アルゼンチン

11.4.3 南米のその他の地域

11.5 中東およびアフリカ

11.5.1 南アフリカ

11.5.2 エジプト

11.5.3 サウジアラビア

11.5.4 アラブ首長国連邦

11.5.5 オマーン

11.5.6 バーレーン

11.5.7 イスラエル

11.5.8 クウェート

11.5.9 カタール

11.5.10 中東およびアフリカのその他の地域

11.6 主要な洞察:主要国別

12 世界の婦人科ロボット手術市場、企業展望

12.1 企業株式分析:グローバル

12.2 企業シェア分析:北米

12.3 企業株式分析:ヨーロッパ

12.4 企業シェア分析:アジア太平洋地域

12.5 合併と買収

12.6 新製品の開発と承認

12.7 拡張

12.8 規制の変更

12.9 パートナーシップおよびその他の戦略的展開

13 世界の婦人科ロボット手術市場、SWOT分析とDBMR分析

14 世界の婦人科ロボット手術市場、企業プロフィール

14.1 直感的な外科手術

14.1.1 会社概要

14.1.2 収益分析

14.1.3 製品ポートフォリオ

14.1.4 最近の開発

14.2 CMR外科

14.2.1 会社のスナップショット

14.2.2 収益分析

14.2.3 製品ポートフォリオ

14.2.4 最近の開発

14.3 アバテラメディカル社

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 製品ポートフォリオ

14.3.4 最近の開発

14.4 アセンサスサージカルUS社

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 製品ポートフォリオ

14.4.4 最近の開発

14.5 メドトロニック

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 製品ポートフォリオ

14.5.4 最近の開発

14.6 オリンパスアメリカ

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 製品ポートフォリオ

14.6.4 最近の開発

14.7 ストライカー

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 製品ポートフォリオ

14.7.4 最近の開発

14.8 タイタンメディカル株式会社

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 製品ポートフォリオ

14.8.4 最近の開発

14.9 AVRAメディカルロボティクス社

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 製品ポートフォリオ

14.9.4 最近の開発

14.1 エチコンUS LLC

14.10.1 会社のスナップショット

14.10.2 収益分析

14.10.3 製品ポートフォリオ

14.10.4 最近の開発

14.11 カールストルツ GMBH & CO. KG

14.11.1 会社のスナップショット

14.11.2 収益分析

14.11.3 製品ポートフォリオ

14.11.4 最近の開発

14.12 スミス・アンド・ネフュー

14.12.1 会社のスナップショット

14.12.2 収益分析

14.12.3 製品ポートフォリオ

14.12.4 最近の開発

14.13 ジマーバイオメット

14.13.1 会社概要

14.13.2 収益分析

14.13.3 製品ポートフォリオ

14.13.4 最近の開発

14.14 オムニガイドホールディングス株式会社

14.14.1 会社概要

14.14.2 収益分析

14.14.3 製品ポートフォリオ

14.14.4 最近の開発

14.15 ユタメディカルプロダクツ社

14.15.1 会社概要

14.15.2 収益分析

14.15.3 製品ポートフォリオ

14.15.4 最近の開発

14.16 KLSマーティングループ。

14.16.1 会社概要

14.16.2 収益分析

14.16.3 製品ポートフォリオ

14.16.4 最近の開発

14.17 ガーネットヘルス

14.17.1 会社概要

14.17.2 収益分析

14.17.3 製品ポートフォリオ

14.17.4 最近の開発

14.18 ホアグ

14.18.1 会社のスナップショット

14.18.2 収益分析

14.18.3 製品ポートフォリオ

14.18.4 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

15 結論

16 アンケート

関連レポート17件

18 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。