世界のヘルスケア金融ソリューション市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

141.19 Billion

USD

269.17 Billion

2025

2033

USD

141.19 Billion

USD

269.17 Billion

2025

2033

| 2026 –2033 | |

| USD 141.19 Billion | |

| USD 269.17 Billion | |

| % | |

|

世界のヘルスケア金融ソリューション市場のセグメンテーション:機器別(診断・画像機器、特殊ベッド、手術器具、除染機器、IT機器)、医療施設別(病院・医療システム、外来画像診断センター、外来手術センター、診療所・外来クリニック、診断検査室、救急クリニック、介護施設、薬局、その他)、サービス別(機器・技術ファイナンス、運転資金ファイナンス、プロジェクトファイナンスソリューション、法人向け融資) - 業界動向と2033年までの予測

ヘルスケア金融ソリューション市場規模

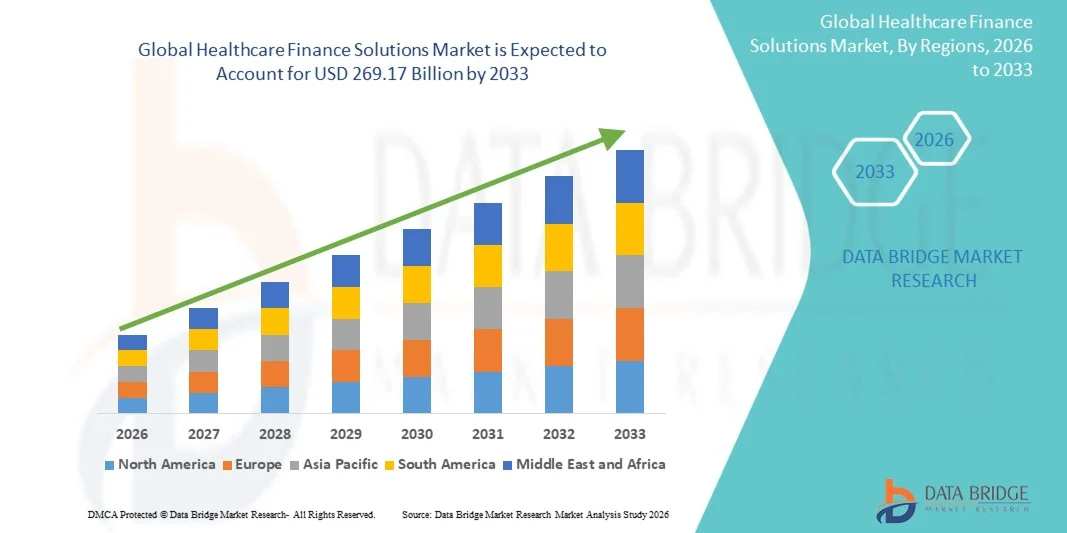

- 世界のヘルスケア金融ソリューション市場規模は、2025年には1,411億9,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)8.40%で、2033年には2,691億7,000万米ドル に達すると予測されています。

- 市場の成長は、医療機関における効率的な財務管理への需要の高まりと、病院や医療提供者全体における請求、保険金請求処理、収益サイクル管理の合理化の必要性の高まりによって大きく促進されている。

- さらに、医療費削減、業務効率向上、財務取引の透明性強化への圧力の高まりが、高度な医療財務ソリューションの導入を促進しています。これらの要因が医療財務ソリューションの普及を加速させ、市場の成長を大きく後押ししています。

ヘルスケア金融ソリューション市場分析

- 収益サイクル管理、医療費請求、請求処理、支払い管理、財務分析のためのソフトウェアやサービスを含む医療財務ソリューションは、医療提供者と支払者にとって、財務効率の向上、管理負担の軽減、病院、診療所、医療システム全体における正確な償還の確保のためにますます不可欠になりつつあります。

- 医療財務ソリューションに対する需要の高まりは、主に医療請求システムの複雑化、医療費の増加、そして医療機関における財務業務の自動化とデジタル変革へのニーズの高まりによって促進されている。

- 北米は、 2025年に41.6%という最大の収益シェアを獲得し、ヘルスケア金融ソリューション市場を牽引しました。これは、高度なヘルスケアインフラ、デジタル金融プラットフォームの早期導入、主要なヘルスケアITベンダーの強力な存在感によって特徴づけられます。米国では、収益サイクル効率とコンプライアンス管理を改善するために、病院や保険会社全体でヘルスケア金融ソリューションの導入が著しく増加しています。

- アジア太平洋地域は、医療インフラの拡大、医療ITシステムへの投資増加、病院業務の急速なデジタル化、新興国における効率的な財務管理ソリューションへの需要の高まりを背景に、予測期間中に医療金融ソリューション市場で最も急速に成長する地域になると予想されています。

- 病院および医療システム分野は、広範なインフラ要件と医療機器および技術アップグレードに対する高い需要に牽引され、2025年には市場収益の46.8%という最大のシェアを占めた。

レポートの範囲とヘルスケア金融ソリューション市場のセグメンテーション

|

属性 |

ヘルスケア金融ソリューションの主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

•シーメンス ファイナンシャル サービス(ドイツ) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

ヘルスケア金融ソリューション市場の動向

「医療財務業務におけるデジタル変革と自動化」

- 世界のヘルスケア財務ソリューション市場における重要かつ加速的なトレンドは、病院、診療所、医療システム全体における財務ワークフローのデジタル化の進展です。医療機関は、請求、保険金請求処理、収益サイクル管理、財務報告を効率化し、業務効率を向上させ、管理上の負担を軽減するために、高度な財務管理プラットフォームの導入をますます進めています。

- 例えば、多くの病院や医療機関は、請求管理と請求処理を自動化する統合型医療財務プラットフォームを導入しており、これによりエラーの削減と償還期間の短縮を実現しています。これらのソリューションは、医療機関が複雑な規制枠組みを遵守しながら、大量の財務取引を管理することを支援します。

- 医療財務ソリューションにデータ分析と自動化を統合することで、医療機関は財務実績、収益動向、業務効率の悪さについてより深い洞察を得ることができます。医療機関は予測分析ツールを活用して収益の流れを予測し、請求拒否のパターンを特定し、償還戦略を最適化できます。

- クラウドベースの財務管理プラットフォームの普及拡大は、医療機関にとってのアクセス性と拡張性の向上にもつながっています。クラウド導入により、リアルタイムの財務データ監視、部門間の効率的な連携、財務記録の安全な保管が可能になり、医療機関の透明性と業務管理の維持に役立ちます。

- より統合的でデータ駆動型の財務管理システムへの移行は、医療機関が収益サイクルと管理プロセスを管理する方法を根本的に変えつつあります。医療システムが財政的なプレッシャーの増大に直面する中、組織は財務状況の可視性を向上させ、より戦略的な資源配分を可能にするソリューションを優先的に採用しています。

- 医療機関が業務効率の向上と財務の持続可能性の維持を目指す中で、病院、専門クリニック、診断センターでは、自動請求、収益サイクル最適化、財務分析をサポートする医療財務ソリューションへの需要が高まっている。

ヘルスケア金融ソリューション市場の動向

ドライバ

「医療費の増加と収益サイクル管理の複雑化」

- 世界的な医療費の増加と医療費償還制度の複雑化は、医療財務ソリューションの普及拡大に大きく貢献している。医療提供者は、請求、保険金請求、規制遵守に関連する事務作業の増加に直面しており、高度な財務管理システムの導入が求められている。

- 例えば、医療機関は、患者への請求、請求書の提出、支払いの照合を効率化する包括的な収益サイクル管理ソリューションを採用しており、これにより医療提供者は収益回収の効率を向上させ、事務処理の遅延を削減できる。

- 医療システムが拡大し、患者数が増加するにつれて、財務業務を手作業で管理することは非効率的でエラーが発生しやすくなります。医療財務ソリューションは、組織が財務ワークフローを自動化し、請求拒否を減らし、保険会社からの払い戻しを迅速化するのに役立ちます。

- さらに、電子カルテ(EHR)やデジタルヘルスケアプラットフォームの普及が進むにつれ、臨床データと請求・償還プロセスをシームレスに連携できる統合財務管理システムへの需要が高まっている。

- 財務の透明性の向上、効率的なコスト管理、収益の最適化の必要性から、病院や医療提供者は、長期的な財務安定性を支える高度な医療財務プラットフォームへの投資を促されている。

抑制/挑戦

「導入コストの高さとデータセキュリティ上の懸念」

- 高度な医療財務ソリューションに伴う高い導入・維持コストは、特に中小規模の医療機関にとって、市場成長の大きな課題となっている。高度な財務管理プラットフォームの導入には、ITインフラ、ソフトウェアライセンス、従業員研修への多額の投資が必要となる場合が多い。

- 例えば、小規模な医療施設は、包括的な収益サイクル管理プラットフォームを導入する際に財政的な制約に直面する可能性があり、高度な医療財務技術を完全に導入する能力が制限される可能性がある。

- さらに、データプライバシーと財務データのセキュリティに関する懸念は、医療金融エコシステムにおいて依然として重要な課題となっている。医療金融プラットフォームは、機密性の高い患者の請求情報、保険記録、財務データを保管しているため、サイバー攻撃やデータ漏洩の標的となる可能性がある。

- 医療機関は、医療データ保護規制を厳格に遵守し、機密性の高い財務情報や患者情報を不正アクセスから保護するための強力なサイバーセキュリティ対策を実施しなければならない。

- 費用対効果の高いソリューションモデル、強化されたサイバーセキュリティフレームワーク、拡張性の高いクラウドベースのプラットフォームを通じてこれらの課題に対処することは、医療金融ソリューションの普及を促進し、持続可能な市場成長を確保するために不可欠となるでしょう。

ヘルスケアファイナンスソリューション市場の範囲

市場は、機器、医療施設、およびサービスに基づいて区分される。

• 機器別

医療金融ソリューション市場は、機器に基づいて、診断/画像機器、特殊ベッド、手術器具、除染機器、IT機器に分類されます。診断/画像機器セグメントは、MRI、CTスキャナー、超音波装置などの高度な画像システムの高額な費用と資金調達支援の必要性から、2025年には市場収益の38.6%を占め、最大のシェアを占めました。医療提供者は、多額の初期投資をすることなく最新の診断技術を取得するために、資金調達ソリューションへの依存度を高めています。病院や診断センターは、キャッシュフローの安定性を維持しながら機器のアップグレードを可能にする柔軟な資金調達構造を好みます。慢性疾患の有病率の上昇と早期疾患発見への需要の高まりも、画像技術への投資を促進しています。医療機関は、患者の転帰と業務効率を向上させるために、診断能力の拡大に注力しています。資金調達プロバイダーは、高額機器へのアクセスを容易にするリースおよび分割払いモデルをサポートしています。AIベースの診断やデジタル放射線システムなどの画像技術の進歩は、医療提供者が新しい機器に投資することをさらに促しています。中小規模の病院は、特にインフラを近代化するために機器の資金調達に依存しています。診断インフラの拡充を促進する政府の取り組みも、この分野の成長に貢献している。金融機関と医療機器メーカー間の提携関係の強化は、資金調達の容易性をさらに高めている。精密診断に対する継続的な需要は、ヘルスケア金融ソリューション市場におけるこの分野の優位性を確固たるものにしている。

IT機器セグメントは、世界中の医療システムの急速なデジタル変革を背景に、2026年から2033年にかけて年平均成長率(CAGR)20.9%という最も速い成長率を記録すると予測されています。医療機関は、電子カルテ(EHR)システム、病院情報システム、クラウドベースのデータ管理プラットフォームなどのITインフラへの投資を増やしています。資金調達ソリューションは、医療提供者が資本予算を圧迫することなく高度なデジタルツールを導入するのに役立ちます。医療データ分析と相互運用性の重要性の高まりが、ITインフラ投資を加速させています。遠隔医療の拡大と遠隔患者モニタリングシステムも、医療IT機器の資金調達需要の増加に貢献しています。サイバーセキュリティソリューションとデジタル記録管理プラットフォームは継続的なアップグレードを必要とするため、医療機関は資金調達契約に頼らざるを得ません。政府と規制機関は、効率性と患者の安全性を向上させるためにデジタル医療システムを推進しています。クラウドコンピューティングとAI駆動の臨床意思決定支援システムも、IT投資の必要性を高めています。医療施設は、最新のデジタルインフラを維持するために、リースまたはサブスクリプションベースのモデルを好みます。金融プロバイダーは、デジタル医療変革のためのカスタマイズされた資金調達パッケージを提供しています。テクノロジー主導型の医療提供モデルへの依存度が高まるにつれ、予測期間中のIT機器ファイナンスの成長は大幅に加速すると予想される。

・医療施設別

医療施設に基づいて、ヘルスケアファイナンスソリューション市場は、病院および医療システム、外来画像診断センター、外来手術センター、医師の診療所および外来クリニック、診断検査室、救急クリニック、熟練看護施設、薬局、その他に分類されます。病院および医療システムセグメントは、広範なインフラ要件と医療機器および技術アップグレードに対する高い需要により、2025年に46.8%という最大の市場収益シェアを占めました。大規模病院は、高度な診断機器、手術器具、デジタルヘルスケアプラットフォームを取得するために多額の資金を必要とします。ヘルスケアファイナンスソリューションは、病院が運営上の流動性を維持しながら設備投資を管理するのに役立ちます。病院は、拡張プロジェクト、施設のアップグレード、臨床部門の近代化のために資金を必要とすることがよくあります。患者数の増加と専門的な治療に対する需要の高まりも、病院が高度な医療技術に投資することを促しています。金融機関は、病院のインフラ開発を支援するためにカスタマイズされた融資モデルを提供します。病院と金融機関との戦略的な連携は、柔軟な資金調達手段へのアクセスを改善します。政府の医療投資と近代化イニシアチブも、大規模病院システムの資金調達ニーズを支援します。病院は、設備のアップグレードや交換において、リースモデルへの依存度を高めている。総合病院や民間医療ネットワークの拡大も、この分野における優位性をさらに強化している。医療インフラへの継続的な投資は、医療金融ソリューション市場における病院および医療システムの持続的なリーダーシップを確固たるものにする。

外来画像診断センター分野は、外来診断サービスへの移行と費用対効果の高い医療提供モデルの増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)19.4%と最も高い成長率を記録すると予想されています。外来画像診断センターは、病院以外の場所でMRI、CTスキャン、超音波検査などの専門的な診断サービスを提供しています。これらの施設は、高度な画像診断機器を導入し、業務効率を維持するために資金調達ソリューションを必要としています。早期疾患診断と予防医療への需要の高まりにより、画像診断センターへの患者訪問が増加しています。医療提供者は、高額な画像診断技術の購入に伴う経済的負担を軽減するために、資金調達手段を好んでいます。画像診断システムの技術進歩も、センターが定期的に機器をアップグレードする動機となっています。独立系診断サービスプロバイダーの拡大も、資金調達需要をさらに押し上げています。保険会社は、病院での治療費と比較して外来診断への支援を強化しています。予防医療スクリーニングへの意識の高まりも、画像診断サービスの需要を高めています。金融機関は、外来施設向けに柔軟な機器リースや分割払いプランを提供しています。世界中で診断チェーンや独立系画像診断センターが増加していることが、この分野の成長を大きく牽引すると予想されます。

• サービス別

サービスに基づいて、ヘルスケアファイナンスソリューション市場は、機器およびテクノロジーファイナンス、運転資金ファイナンス、プロジェクトファイナンスソリューション、およびコーポレートレンディングに分類されます。機器およびテクノロジーファイナンスセグメントは、医療提供者が多額の初期投資なしに最新の医療技術を取得する必要性が高まっていることを背景に、2025年に41.3%という最大の市場収益シェアを占めました。医療施設は、診断機器、手術器具、デジタルヘルスケアシステムを購入するために、資金調達ソリューションを必要とすることがよくあります。機器ファイナンスにより、病院やクリニックは、高度な医療技術へのアクセスを維持しながら、支払いを分割することができます。技術的に高度な医療機器に対する需要の増加は、柔軟な資金調達モデルの必要性も高めています。金融機関は、医療機器メーカーと協力して、統合された資金調達パッケージを提供しています。リースモデルにより、医療提供者は、財政的な負担なしに定期的に機器をアップグレードできます。小規模な医療施設は、競争力のあるサービス能力を維持するために、資金調達に大きく依存しています。新興国における医療インフラ投資の増加は、機器ファイナンスの需要をさらに高めています。金融サービスプロバイダーは、医療提供者の運用ニーズに合わせたカスタマイズされたソリューションを導入しています。医療機器の技術進歩は、設備投資の必要性を高め続けています。これらの要因が総合的に作用し、医療金融ソリューション市場において、機器および技術金融が引き続き優位性を保つことを確実なものにしている。

運転資金融資セグメントは、医療機関が運営費を管理し、キャッシュフローの安定性を維持する必要性が高まっていることを背景に、2026年から2033年にかけて年平均成長率(CAGR)18.7%と最も速い成長が見込まれています。病院やクリニックは、スタッフの給与、医療用品、施設の維持管理といった日々の運営費を賄うために運転資金融資を必要としています。患者数の季節変動や保険金の支払遅延は、医療機関にとってキャッシュフロー上の課題となります。運転資金融資は、資金不足の時期に医療機関が医療サービスの提供を中断することなく維持するのに役立ちます。民間病院やクリニックの増加に伴い、短期的な資金調達ソリューションへの需要が高まっています。金融機関は、医療機関向けにカスタマイズされた信用枠と柔軟な返済オプションを提供しています。デジタル金融プラットフォームは、医療融資の承認と支払プロセスを簡素化しています。医療機関は、事業拡大と運営効率化を支援するために、運転資金ローンへの依存度を高めています。医療費と運営コストの上昇は、運転資金ソリューションへの需要の高まりにさらに寄与しています。金融機関と医療機関の戦略的連携も、資金調達へのアクセスを向上させています。これらの要因は、予測期間中、ヘルスケア金融ソリューション市場における運転資金調達の急速な成長を大きく促進すると予想される。

ヘルスケア金融ソリューション市場の地域分析

- 北米は、高度に発達した医療インフラ、デジタル金融プラットフォームの早期導入、そして地域全体における主要な医療ITベンダーの強力な存在感を特徴として、 2025年には41.6%という最大の収益シェアで医療金融ソリューション市場を牽引しました。北米の医療機関は、病院、診療所、医療ネットワークにおける収益サイクル管理の効率化、請求精度の向上、業務効率の強化のために、高度な医療金融ソリューションの導入をますます進めています。

- この地域の医療提供者は、医療費請求、請求管理、支払い処理、財務分析などの分野において、医療財務ソリューションが提供する効率性、規制遵守機能、自動化を高く評価しています。これらのソリューションにより、医療機関は複雑な償還プロセスを管理し、請求拒否を減らし、医療システム全体で財務の透明性を維持することができます。

- この普及は、医療費支出の増加、患者数の増加に対応する必要性の高まり、そして医療費償還制度の複雑化によってさらに後押しされています。医療提供者と保険会社は、財務実績の向上、管理プロセスの最適化、規制遵守の確保のためにデジタル財務管理ツールを優先的に導入しており、医療財務ソリューションは現代の医療業務に不可欠な要素となっています。

米国ヘルスケア金融ソリューション市場インサイト

米国のヘルスケア財務ソリューション市場は、デジタルヘルスケア管理システムの急速な普及と、医療機関全体で収益サイクル効率の向上に注力する動きが加速する中、 2025年には北米で最大の収益シェアを獲得しました。米国の病院、医師グループ、ヘルスケアネットワークは、請求業務、保険金請求処理、償還追跡をより効率的に管理するために、ヘルスケア財務プラットフォームを積極的に導入しています。ヘルスケア規制と償還モデルの複雑化に伴い、コンプライアンス管理をサポートし、管理業務の負担を軽減できる自動化された財務ソリューションの必要性がさらに高まっています。加えて、ヘルスケアテクノロジー企業の存在感の強さ、ヘルスケアITインフラの継続的な進歩、そして財務システムと電子カルテ(EHR)プラットフォームの統合の進展も、米国のヘルスケア財務ソリューション市場の拡大に大きく貢献しています。

欧州ヘルスケア金融ソリューション市場インサイト

欧州の医療財務ソリューション市場は、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。これは主に、医療システム全体におけるデジタル化の進展と、病院や医療機関における効率的な財務管理へのニーズの高まりによるものです。欧州の医療提供者は、管理業務の効率化、請求精度の向上、医療機関全体の財務透明性の強化のために、医療財務ソリューションの導入をますます進めています。さらに、医療のデジタル化を推進する政府の取り組みと、医療提供者に対する運営コスト管理と財務効率向上への圧力の高まりが相まって、高度な財務管理プラットフォームの導入が促進されています。この地域では、病院、診断センター、保険会社において、収益サイクル管理システムや医療財務分析ツールの導入が拡大しています。

英国ヘルスケア金融ソリューション市場インサイト

英国の医療財務ソリューション市場は、医療業務効率の向上と増加する医療費の管理への注目の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。英国の医療機関は、請求処理の効率化、請求管理の強化、および償還の正確性の向上を目的として、デジタル財務ソリューションの導入をますます進めています。さらに、医療インフラの継続的な近代化と医療システムへのデジタル技術の統合も、医療財務プラットフォームの導入を促進しています。実績のある医療機関の存在に加え、医療のデジタル化と財務の透明性を支援する政府の取り組みも、国内の病院や医療機関における医療財務ソリューションの導入をさらに加速させると予想されます。

ドイツのヘルスケア金融ソリューション市場に関する洞察

ドイツの医療財務ソリューション市場は、医療機関における効率的な財務管理システムへの需要の高まりと、ドイツにおける医療のデジタル化への強い取り組みを背景に、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。ドイツの医療機関は、収益サイクル管理の最適化、管理コストの削減、財務報告機能の向上を目指し、高度な医療財務プラットフォームへの投資を積極的に行っています。ドイツの高度に発達した医療インフラに加え、医療ITシステムやデジタルヘルス技術への投資拡大が、統合型財務管理ソリューションの導入を促進しています。さらに、複雑な診療報酬体系の管理や規制遵守の必要性も、ドイツにおける医療財務ソリューションの需要を押し上げています。

アジア太平洋地域のヘルスケア金融ソリューション市場に関する洞察

アジア太平洋地域のヘルスケア金融ソリューション市場は、医療インフラの拡大、医療費の増加、新興国における医療システムの急速なデジタル化を背景に、予測期間中に最も急速に成長する地域になると予想されています。中国、日本、インドなどの国々では、病院や医療機関が財務管理の改善、請求業務の効率化、収益サイクルの効率化を目指し、ヘルスケア金融ソリューションの導入が拡大しています。医療IT導入を支援する政府の取り組みと、デジタルヘルスケアインフラへの投資の増加が相まって、地域全体でヘルスケア金融プラットフォームの導入が加速しています。さらに、医療機関における効率的な管理運営と財務の透明性に対する需要の高まりも、アジア太平洋地域の市場拡大に貢献しています。

日本のヘルスケア金融ソリューション市場に関する洞察

日本の医療金融ソリューション市場は、先進的な医療制度、医療IT技術の普及拡大、そして増大する医療費を効果的に管理する必要性といった要因により、勢いを増しています。日本の医療機関は、請求処理の最適化、請求処理効率の向上、医療機関全体の財務透明性の強化を目指し、財務管理プラットフォームの導入を積極的に進めています。医療イノベーションとデジタルトランスフォーメーションに対する日本の強い取り組みは、病院や医療ネットワークが統合型医療金融ソリューションを採用する動機となっています。さらに、医療機関における業務効率とコスト管理の改善に対する需要の高まりも、日本の医療金融ソリューション市場の拡大を後押ししています。

中国ヘルスケア金融ソリューション市場インサイト

中国のヘルスケア金融ソリューション市場は、急速に拡大する医療インフラ、医療投資の増加、デジタルヘルスケア技術の普及拡大を背景に、2025年にはアジア太平洋地域で最大の市場収益シェアを占める見込みです。中国の病院や医療機関は、複雑な請求処理の管理、保険金請求管理の効率化、財務報告システムの改善のために、ヘルスケア金融ソリューションの導入をますます進めています。政府が医療の近代化とデジタルヘルスへの取り組みに注力していることも、医療提供者が高度な財務管理プラットフォームを採用する動機となっています。さらに、病院数の増加、患者数の増加、効率的な医療管理への需要の高まりも、中国のヘルスケア金融ソリューション市場の成長を牽引する重要な要因となっています。

ヘルスケアファイナンスソリューション業界は、主に以下のような実績のある企業によって牽引されています。

• シーメンス ファイナンシャル サービス (ドイツ)

• GE ヘルスケア (米国)

• フィリップス ヘルスケア (オランダ)

• ストライカー (米国)

• ホロジック (米国)

• キヤノン メディカル システムズ ファイナンス (日本)

• 日立キャピタル ヘルスケア (日本)

• デ ラージ ランデン (DLL) (オランダ)

• バンク オブ アメリカ リーシング & キャピタル (米国)

• ウェルズ ファーゴ ヘルスケア ファイナンス (米国)

• JPモルガン チェース ヘルスケア ファイナンス (米国)

• CIT グループ ヘルスケア ファイナンス (米国)

• TIAA バンク ヘルスケア ファイナンス (米国)

• オーク リーシング (英国)

• マッコーリー グループ ヘルスケア ファイナンス (オーストラリア)

• 三菱 HC キャピタル (日本)

• BNP パリバ リーシング ソリューションズ (フランス)

• ソシエテ ジェネラル イクイップメント ファイナンス (フランス)

• トゥルーイスト ヘルスケア ファイナンス (米国)

• PNC ヘルスケア (米国)

世界のヘルスケア金融ソリューション市場における最新動向

- In May 2022, eCapital Corp., a specialty finance provider operating across North America and the United Kingdom, announced the acquisition of CNH Finance, a Connecticut-based financial services firm focused on the healthcare sector. This acquisition was aimed at strengthening eCapital’s specialty finance capabilities and expanding its presence in healthcare lending, enabling the company to provide broader financing solutions for healthcare providers, equipment suppliers, and medical service companies

- In June 2022, SaveIN, a healthcare-focused buy now, pay later (BNPL) platform, announced a strategic partnership with MyKare Health, a technology-enabled network of small and mid-size hospitals in India. Through this collaboration, SaveIN introduced paperless instant financing options for standardized and elective healthcare procedures, enabling patients to access treatment immediately while paying through flexible installments. This partnership aimed to improve healthcare affordability and expand digital patient financing solutions across MyKare Health’s hospital network

- In July 2023, Cigna, a global health services and insurance company, announced the launch of a new Health Savings Account (HSA) platform designed to improve consumer engagement and financial management in healthcare. The platform was developed to help individuals better plan and manage medical expenses through tax-advantaged savings, integrated financial tools, and improved transparency in healthcare spending. The initiative highlights the increasing role of digital financial platforms in improving patient financial literacy and healthcare affordability

- In August 2023, Tata Consultancy Services (TCS) entered into a strategic partnership with a leading healthcare provider in India to co-develop next-generation healthcare finance solutions using advanced technologies such as artificial intelligence and blockchain. The collaboration focuses on improving billing transparency, claims management, and financial workflow automation across healthcare systems, while enabling secure and efficient financial transactions within the healthcare ecosystem

- In November 2023, MyHealthcare, a digital health technology company, announced the launch of its healthcare financing vertical, MyHealthFin, aimed at improving healthcare affordability through digital financing solutions. MyHealthFin partnered with multiple non-banking financial companies (NBFCs) to offer paperless medical loans and financing for hospitalization, diagnostics, and other healthcare services, with plans to serve millions of patients across tier-1 and tier-2 cities

- 2023年1月、Fibe(旧EarlySalary)は、インド有数の病院ネットワークであるNarayana Healthと提携し、患者向けに低金利または無金利の医療ローンを提供する「Care Now Pay Later」プログラムを開始しました。このプログラムにより、患者は柔軟な支払いオプションを利用して費用を支払いながら、すぐに医療サービスを受けることができます。これは、医療分野におけるデジタル患者ファイナンスモデルの普及拡大を支援するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。