グローバルヘルスケア情報ソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

34.68 Billion

USD

81.66 Billion

2025

2033

USD

34.68 Billion

USD

81.66 Billion

2025

2033

| 2026 –2033 | |

| USD 34.68 Billion | |

| USD 81.66 Billion | |

| % | |

|

グローバルヘルスケア情報ソフトウェア市場セグメンテーション、デプロイメントモード(Webベース、オンプレミス、クラウドベース)、エンドユーザー(病院、診断センター、アカデミック、リサーチインスティテュート) - 業界動向と予測2033

ヘルスケア情報ソフトウェア市場プロフィール

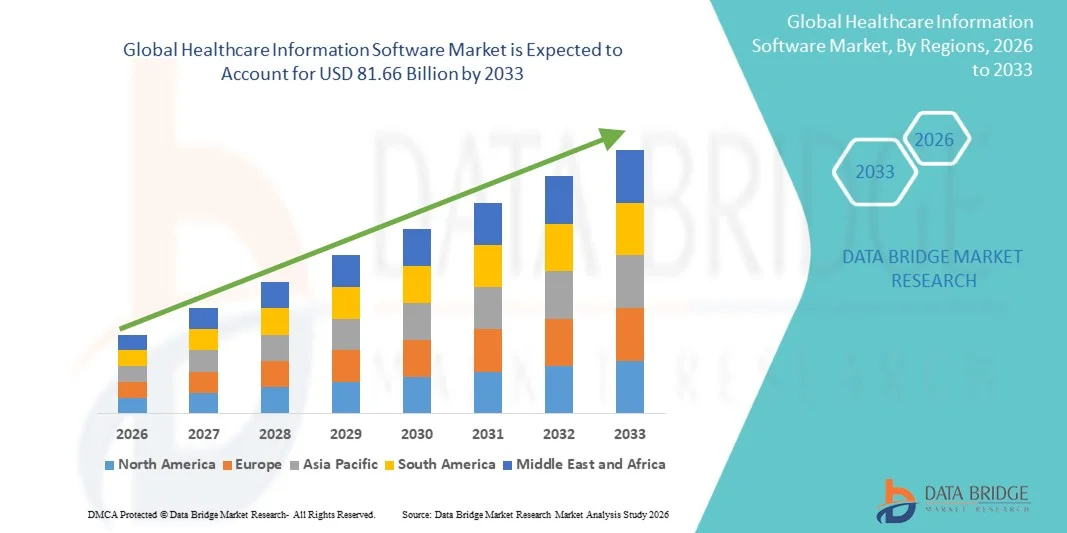

医療情報ソフトウェア市場が評価されました2025年のUSD 34.68億そして、達するために写し出されます2033年までのUSD 81.66億, 成長2026年から2033年にかけて11.30%. ヘルスケア情報ソフトウェア市場は、医療システムの急速なデジタル変革、電子健康記録(EHR)の採用の増加、統合医療データ管理ソリューションの需要の増加によって駆動される一貫した成長を経験しています。 患者の成果を改善し、臨床的エラーを削減し、病院、クリニック、および診断センターを横断した運用効率を向上させることに重点を置き、ヘルスケアITソリューションの展開を著しく加速しています。 また、テレヘルスサービス、クラウドベースのヘルスケアプラットフォーム、および相互運用性ソリューションの拡張は、開発および新興医療システムにおける市場導入を強化しています。

慢性疾患の負担が増加し、患者の体積が上昇し、リアルタイムの臨床決定支援の必要性が高まっています。先進的な医療情報ソフトウェアを採用するために、ヘルスケアプロバイダー、給与、政府保健機関が対応しています。 米国、欧州のGDPR、インドなどの国における国家のデジタルヘルス・ミッションにおけるHIPAAなどの規制義務は、より安全かつ確実な医療ITシステムの導入を推進しています。 病院情報システム(HIS)、研究所情報システム(LIS)、放射線情報システム(RIS)、および臨床意思決定支援システム(CDSS)などのソリューションは、マニュアルと断片ワークフローの交換がますます増加し、統合的、効率的な、およびデータ主導の医療配信環境を提供します。

主な市場動向と洞察

- 北米は、ヘルスケア情報ソフトウェア市場を2025年に38.62%の最大の収益シェアを占め、先進医療ITインフラ、電子健康記録(EHR)の高い採用、大手医療ソフトウェアベンダーの強力な存在、およびHIPAAなどの確立された規制枠組みによってサポートしました。 地域はまた、デジタルヘルスの変革、相互運用性ソリューション、およびクラウドベースのヘルスケアプラットフォームにおける重要な投資から恩恵を受けており、病院やヘルスケアネットワークのAI主導の臨床意思決定支援システムが広く普及しています。

- オンプレミスセグメントは、大規模な病院、ヘルスケア企業、および高データセキュリティ、規制順守を必要とする診断ネットワークの強力な採用により、2025年に46.32%のシェアで市場を支配し、患者情報システムに対する完全な制御を完了しました。

- アジア・パシフィックは、2026年から2033年までに9.1%のCAGRで急速に成長する地域になることを期待しています。急激なヘルスケアのデジタル化、病院インフラの拡大、国家のデジタルヘルス・ミッションの政府投資の増加、中国、インド、日本などの国における電子医療記録の普及が進んでいます。 手頃な価格のヘルスケアITソリューションとクラウドベースのプラットフォームの需要は、さらに地域の市場拡大を加速しています。

- クラウドベースのデプロイメントセグメントは、スケーラブル、費用対効果の高い、リモートアクセス可能なヘルスケアITソリューションの需要が高まり、2026年から2033年までの10.2%のCAGRを登録するために提案された最速成長セグメントです。 クラウドプラットフォームは、リアルタイムのデータ共有、医療システム全体の相互運用性、およびテレヘルスとAIを活用した分析ツールとのシームレスな統合を可能にし、臨床効率と患者管理結果を大幅に向上させます。

- 病院は、2025年に64.37%の収益シェアを持つエンドユーザーセグメントを支配します。高患者のボリューム、統合医療ITシステムの強力な採用、および集中的な患者データ管理の必要性の増加による。 病院は、EHR、HIS、およびCDSSプラットフォームの主要採用者で、ワークフローの効率性を改善し、臨床上のエラーを削減し、部門全体の意思決定能力を高めています。

- 診断センターは、ラボの自動化、デジタル病理、および統合診断ワークフローの需要の増加によって運転される2026年から2033年までのCAGRで成長すると予想される最速成長のエンドユーザーセグメントを表しています。 慢性疾患の早期増加とより高速なテスト報告の必要性の増加は、LISおよびクラウドベースの診断管理システムの採用を加速しています。

- アカデミック・アンド・リサーチ・インスティテュート・セグメントは、ヘルスケア分析プラットフォーム、臨床研究データベース、AI対応データ管理システムを採用し、世界的な医療機関における医療研究、医薬品開発、エビデンスベースの医療研究の充実を図っています。

市場規模と予測

- グローバル市場価値(2025):USD 34.68億

- 期待される市場価値(2033):USD 81.66億

- 予測CAGR (2026~2033): 11.30%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとヘルスケア情報ソフトウェア市場セグメント

|

アトリビュート |

ヘルスケア情報ソフトウェアキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・Epic Systems Corporation(米国) |

|

マーケットチャンス |

・クラウドベースのヘルスケアプラットフォームの急速な拡大 ・AI駆動型臨床意思決定支援システム(CDSS)の活用 · 相互運用性およびヘルスケアのデータ統合ソリューションの成長 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

ヘルスケア情報ソフトウェア市場動向

トレンド:AI主導の臨床インテリジェンス、テレヘルス、データ統合型ヘルスケアシステムの成長

ヘルスケア情報ソフトウェア市場は、AI対応の臨床知能プラットフォーム、テレヘルス統合、および完全に相互運用可能な電子健康エコシステムへの強いシフトを目撃しています。 病院およびヘルスケアプロバイダーは、AI搭載の電子健康記録(EHR)、病院情報システム(HIS)、臨床意思決定支援システム(CDSS)を採用し、診断精度と運用効率を改善しています。 例えば、ヘルスケアAIの採用は急速に成長し、McKinseyはAIアプリケーションが生成できると推定しています。米国医療システム単独で150億ドルの年間節約ワークフローの自動化と予測分析を通して。

ヘルスケア情報ソフトウェアと統合されたTelemedicineのプラットフォームは、2020年以降、世界的な仮想相談ボリュームが増加し、よりますますます増加していますピーク採用期間中の300%アジア・太平洋と北米の拡大を続け、 米国、中国、インドなどの国は急速にデジタルヘルスエコシステムをスケーリングしています。EHR + テレヘルス + 薬局管理システムを統合したプラットフォームは、病院や診断チェーンで標準になっています。 また、ウェアラブルな統合とリモート患者モニタリング(RPM)システムは、糖尿病や心血管障害などの慢性疾患の継続的な健康追跡を可能にします。

ヘルスケア情報ソフトウェア市場ダイナミクス

主要市場ドライバー:デジタル・ヘルス・インフラおよびAIベースの臨床意思決定支援に対するライジング・デマンド

ヘルスケアシステムの急速なデジタル化と患者データ量の増加は、世界的なヘルスケア情報ソフトウェアの需要が高まっています。 病院および診断ネットワークは、EHR、ラボ情報システム(LIS)、およびイメージングシステムを組み合わせた統合プラットフォームを採用し、統一されたデジタルエコシステムに採用されています。 糖尿病、心血管障害、がんなどの慢性疾患の負担が高まっています。WHOによる世界的な死亡率の70%—データ主導型の医療システムの採用を加速する。

早期疾患の検出、予測分析、パーソナライズされた治療計画にAIを搭載したヘルスケアソフトウェアがますます使用されています。 たとえば、AIベースのイメージングツールは、以前の段階でがんを検知し、精度を向上させるために、放射線学ワークフローに導入されています。 主要なヘルスケアITプロバイダは、診断エラーを軽減し、病院のリソース割り当てを最適化するために機械学習モデルを統合し、患者の成果とコスト効率の両方を改善しています。

主要な拘束/チャレンジ:データプライバシーの懸念、高い実装コスト、システム相互運用性の問題

強力な成長にもかかわらず、市場は、データプライバシー、サイバーセキュリティリスク、および高い導入コストに関する重要な課題に直面しています。 ヘルスケア情報システムは、敏感な患者データを処理し、それらをサイバー攻撃のためのプライマリターゲットにします。 業界レポートによると、ヘルスケアは、ransomware攻撃のための最もターゲティングされたセクターは世界中で攻撃します, データ保護および規制遵守に関する懸念を作成します。 (米国および欧州のGDPRのHIPAAなど).

また、EHRマイグレーション、クラウドインフラ、スタッフトレーニング、システムメンテナンスなど、完全統合型ヘルスケアITシステムを実装するコストが高いため、特に開発地域における小規模な病院やクリニックの採用に適しています。 相互運用性は、新しいデジタルプラットフォームとシームレスに通信しない、多くのヘルスケア機関が依然としてフラグメントされたレガシーシステム上で動作するように、別の重要な課題を残します。

たとえば、新興市場での多くの病院は、紙の記録とデジタルデータベースが共存する部分的にデジタル化されたシステムに依存し、効率性を低下させ、管理上の負担を増加させます。

主要市場機会:クラウドベースのヘルスケアプラットフォームとAIを活用した人口健康管理の拡大

ヘルスケア情報ソフトウェア市場における主要な機会は、クラウドベースのヘルスケアエコシステムとAI主導の人口健康管理システムの急速な拡大にあります。 クラウドの展開により、病院、ラボ、リモートケアプロバイダ間での患者データへのスケーラブルでリアルタイムなアクセスを可能にし、ケアの調整と運用効率を大幅に向上させます。

中国やインドなどの国は、大規模な電子健康記録の統合やデジタル病院ネットワークなど、全国のデジタルヘルスミッションに大きく投資しています。 同様に、米国は、バリューベースのケアモデルのクラウドベースのヘルスケア分析プラットフォームを拡大し続けています。 AI対応の人口健康ツールは、リスクの多い患者グループを特定し、予防ケア戦略を最適化し、病院の受診率を削減するために、大きなデータセットを分析するためにますます使用されています。

IoT対応医療機器やウェアラブルセンサーを用いた医療ソフトウェアの統合により、より一層の医療エコシステムを構築し、特に慢性疾患管理や高齢者ケアに向け、継続的なモニタリングと積極的な介入を可能にします。

ヘルスケア情報ソフトウェア市場スコープ

ヘルスケア情報ソフトウェア市場は、展開モードとエンドユーザーに基づいてセグメント化

- 展開モードによる

導入モードに基づき、ヘルスケア情報ソフトウェア市場をWebベース、オンプレミス、クラウドベースのソリューションに分割します。 オンプレミスセグメントは、大規模な病院、ヘルスケア企業、および高データセキュリティ、規制順守を必要とする診断ネットワークの強力な採用により、2025年に46.32%のシェアで市場を支配し、患者情報システムに対する完全な制御を完了しました。 ヘルスケアプロバイダは、データプライバシーを確保し、外部ネットワークに関連するサイバーセキュリティリスクを最小限に抑えるために、オンプレミスの展開を好む。 また、レガシー病院のインフラを整備し、ITシステムを導入し、さらなる導入支援体制を整備しました。 高い信頼性、インターネット接続の低依存性、および内部病院システムとのカスタマイズされた統合は、このセグメントの優位性を強化します。 政府のヘルスケア機関はまた厳密な承諾の条件によるオンプレミス モデルを好みます。 大規模な病院チェーンは、運用制御のための内部ソフトウェアエコシステムに引き続き投資します。 強力なベンダーのサポートと長期システムの安定性は、さらなる採用を強化します。 既存の電子健康記録システムとの統合により、ユーザビリティが向上します。 クラウドの移行が増加しているにもかかわらず、オンプレミスは重要なケア環境で広く使われています。

クラウドベースのセグメントは、スケーラブル、費用対効果の高い、リモートアクセス可能なヘルスケア情報システムに対する需要の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を目撃する見込みです。 クラウドベースのソリューションにより、複数の拠点にわたるヘルスケアプロバイダー間でリアルタイムのデータアクセス、相互運用性、シームレスなコラボレーションが可能になります。 テレメディシンとデジタルヘルスプラットフォームの採用が大幅に加速するクラウド浸透。 ヘルスケア組織は、サブスクリプションベースのモデルに移行して、ITインフラコストを削減しています。 クラウド展開は、AI主導の分析、予測医療のインサイト、ビッグデータ統合をサポートしています。 小規模および中規模のヘルスケアプロバイダーは、先進的な投資によりクラウドソリューションを優先しています。 現代のクラウドプラットフォームでサイバーセキュリティフレームワークを強化し、信頼と採用を改善しています。 モバイルヘルスアプリケーションとウェアラブルデバイスとの統合により、さらなる利用率を高めています。 政府のデジタルヘルスへの取り組みは、グローバルにクラウド移行をサポートしています。 全体的にクラウドベースの展開は、ヘルスケアITインフラを変革しています。

- エンドユーザーによる

エンドユーザーに基づいて、ヘルスケア情報ソフトウェア市場は、病院、診断センター、およびアカデミック&研究所に分割されています。 病院のセグメントは、患者の流入、高度な医療インフラ、および患者管理と臨床ワークフローの最適化のためのデジタルヘルスシステムの強力な採用により、2025年に52.47%のシェアで市場を支配しました。 病院は、電子健康記録(EHR)、患者のスケジューリング、請求および臨床決定支援システムのためのヘルスケア情報ソフトウェアに大きく依存しています。 効率的な病院管理と運用ミスの低減に対する需要の増加が採用を推進しています。 大規模な多専門病院は、統合医療ITプラットフォームに大きく投資しています。 患者データ管理のための強力な規制要件は、さらに病院の優位性を強化します。 政府と民間の病院ネットワークは、ヘルスケアソフトウェアソリューションの主要ユーザーです。 ラボや薬局システムとの統合により、運用効率が向上します。 ヘルスケア施設におけるデジタル変革の推進は、さらなる成長をサポートします。 病院はAIベースの診断と予測分析ツールからも恩恵を受けています。

アカデミック&リサーチインスティテュート部門は、2026年から2033年までのCAGRで最速の成長を目撃し、医学研究、臨床試験、医療イノベーションへの投資を増加させることで期待されています。 これらの機関は、データ分析、研究管理、臨床研究文書の高度な医療情報ソフトウェアを採用しています。 精密医学とゲノムの研究に重点を置き、需要を加速する。 大学や研究機関は、AIを搭載したヘルスケア分析ツールを統合し、成果を改善しています。 学術機関とヘルスケアプロバイダーの連携を強化し、ソフトウェアの採用を強化しています。 クラウドベースのプラットフォームは、大規模なデータ共有と研究コラボレーションを可能にします。 ヘルスケア研究のための政府の資金調達を増加させ、さらなる成長をサポートします。 学術医療システムのデジタル化は、効率と生産性を向上させます。 高度なシミュレーションと予測モデリングツールは、研究能力を強化しています。 総合・学術・研究機関は、ヘルスケアのデジタル変革における急速に拡大するセグメントを表しています。

ヘルスケア情報ソフトウェア市場分析

北アメリカはヘルスケア情報ソフトウェア市場を支配し、最大の収益シェアを占めました2025年38.62%、高度のヘルスケアITインフラ、電子健康記録(EHR)の高い採用によって支えられる、一流のヘルスケア ソフトウェア ベンダーの強い存在およびHIPAAのような確立された調整可能なフレームワーク。 地域はまた、デジタルヘルスの変革、相互運用性ソリューション、およびクラウドベースの医療プラットフォームにおける重要な投資から恩恵を受けており、病院、診断ネットワーク、およびヘルスケアプロバイダーにおけるAI主導の臨床意思決定支援システムの広範な採用も行っています。 バリューベースのケア、患者データ統合、予測分析に重点を置き、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国ヘルスケア情報ソフトウェア市場インサイト

米国ヘルスケア情報ソフトウェア市場は、デジタルヘルスインフラ、AI対応の臨床ワークフロー、および全国の相互運用性への取り組みへの投資の増加による強力な成長を目撃しています。 国の成熟した医療エコシステム、広範な病院ネットワーク、および主要なヘルスケアITベンダーの強力な存在は、EHR、病院情報システム(HIS)、およびクラウドベースのヘルスケアプラットフォームの大規模な採用を推進しています。 また、ヘルスケアコストの削減、患者の成果の改善、およびテレヘルスサービスの拡大に重点を置き、病院、保険会社、外来介護施設におけるデジタル変革を推進しています。

ヨーロッパヘルスケア情報ソフトウェア市場情報

欧州ヘルスケア情報ソフトウェア市場は、強力な政府サポート、GDPRなどの厳格なデータ保護規則、および継続的なヘルスケアのデジタル化への取り組みによって主導され、グローバルな収益に大きな貢献を続けています。 地域を横断する国は急速に電子健康記録、デジタル処方システム、統合医療プラットフォームを採用し、ケアの調整とシステム効率を改善しています。 AIベースの診断、クロスボーダー健康データ交換の取り組み、クラウドベースの病院管理システムへの投資の増加は、欧州におけるヘルスケア情報ソフトウェアの採用を強化しています。

U.K.ヘルスケア情報ソフトウェア市場情報

米国ヘルスケア情報ソフトウェア市場は、国家保健サービス(NHS)のデジタル変革の取り組みをサポートし、統合医療ITシステムの採用を増加させ、安定した成長を続けています。 電子機器の患者記録、AIベースのトライエイジツール、クラウド型病院管理プラットフォームの展開を増加させ、ヘルスケアの効率化とサービス提供を改善しています。 さらに、健康データ分析および相互運用性ソリューションへの投資が増加し、患者ケアの調整を強化し、英国が主導するデジタルヘルスイノベーションハブとしての地位を強化しています。

ドイツヘルスケア情報ソフトウェア市場情報

ドイツヘルスケア情報ソフトウェア市場は、強固な医療インフラ、病院のデジタル化、政府対応のeHealthへの取り組みにより着実に拡大しています。 病院やクリニックは、電子医療記録(EMR)、ラボ情報システム(LIS)、統合医療プラットフォームを採用し、ワークフローの効率性や患者の成果を改善しています。 また、AI主導の診断および安全な健康データ交換システムの導入の高まりは、データセキュリティと医療システムの近代化に重点を置いた厳格な規制とともに、市場成長をさらに支持しています。

アジア太平洋ヘルスケア情報ソフトウェア市場情報

アジア太平洋ヘルスケア情報ソフトウェア市場は、中国、インド、日本などの国間デジタルヘルスのミッションに、医療のデジタル化、病院インフラの拡大、政府の投資を加速し、急成長を目撃する見込みです。 費用対効果の高い医療ITソリューションの需要を高め、電子医療記録(EMR)の採用を増加させ、クラウドベースの医療プラットフォームの普及が地域の市場拡大を支援しています。 また、慢性疾患の増大やヘルスケアのアクセシビリティ向上に重点を置き、地域全体の先進医療情報システムの導入をさらに加速しています。

日本ヘルスケア情報ソフトウェア市場情報

日本ヘルスケア情報ソフトウェア市場は、先進医療インフラ、高技術採用、精密医療・高齢者ケア管理に重点を置いたことから、一貫した成長を目撃しています。 病院およびヘルスケアプロバイダはますます高度に電子健康の記録システム、AI動力を与えられた診断用具および統合された病院の情報システムを採用し、忍耐強い結果を改善します。 また、日本の高齢化人口は、効率的なデータ主導型の医療管理ソリューションや遠隔監視プラットフォームの需要を牽引しています。

中国ヘルスケア情報ソフトウェア市場インサイト

中国ヘルスケア情報ソフトウェア市場は急速に成長しています。, 大規模な医療改革によって駆動され, 病院ネットワークを拡大します。, デジタル健康変革をサポートする強力な政府の取り組み. 電子医療記録(EMR)、病院情報システム、AI対応診断プラットフォームの採用を増加させることで、ヘルスケアの効率性が大幅に向上します。 また、スマート病院、テレメディシンプラットフォーム、クラウドベースのヘルスケアエコシステムへの投資が増加し、中国を世界規模のヘルスケア情報ソフトウェア向けの最速成長市場の一つとして位置付けています。

ヘルスケア情報ソフトウェア市場シェア

ヘルスケア情報ソフトウェア業界は、主に以下を含む老舗の企業によって導かれています。

- エピックシステムズ株式会社(米国)

- Oracle Health(Cerner)(米国)

- メディテック(アメリカ)

- アテナヘルス(米国)

- Veradigm (全文) (米国)

- マケソン株式会社(米国)

- NextGen ヘルスケア(米国)

- eClinicalWorks(アメリカ)

- インターシステム(米国)

- Siemens Healthineers (ドイツ)

- フィリップスヘルスケア(オランダ)

- GE HealthCare(アメリカ)

- IBM Watson Health (Merative) (米国)

- Optum(ユナイテッドヘルスグループ)

- ヘルスケアの変更(米国)

- Koninklijke Philips N.V. (オランダ)

- デダルスグループ(イタリア)

- Oracle Corporation(米国)

- マイクロソフト株式会社(米国)

- SAP SE(ドイツ)

- Agfa HealthCare(ベルギー)

ヘルスケア情報ソフトウェア市場の最新動向

- 2021年3月、Oracleは、Cernerソリューションの継続的近代化に続くヘルスケアITポートフォリオの大きな拡張計画を発表しました。 同社は、Oracleクラウドインフラストラクチャへの電子健康記録(EHR)システムのクラウド移行を強調し、病院やヘルスケアプロバイダーの相互運用性、スケーラビリティ、データセキュリティを向上させることを目指しています。 この開発は、AIとクラウドネイティブアーキテクチャをエンタープライズヘルスケアソフトウェアシステムに統合するための初期の一歩を踏み出しました

- 2021年12月、Epic Systemsは、CarequalityとCommonWell Health Allianceネットワークによる統合を強化し、相互運用性エコシステムを拡大しました。 アップグレードは、米国病院を横断するより広範な電子健康記録共有を可能にし、患者のデータ交換を改善し、連邦の相互運用性を確保します。 Epic は、Cosmos のリサーチプラットフォームを強化し、臨床研究の目的で数千万件の記録を突破し、患者のデータを分析できるようにしました。

- 2022年10月、Oracleは、Cerner Corporationの買収を約2,8.3億に完了しました。 これは、OracleのクラウドインフラとAI機能を備えたCernerのEHRシステムの統合を可能にし、ヘルスケア情報ソフトウェア市場でのOracleの位置を大幅に強化しました。 病院のワークフローを近代化し、次世代の統一健康データプラットフォームを作成することを目的とした買収

- 2023年3月、マイクロソフトとEpic Systemsは、ジェネレーションAIの統合をヘルスケアワークフローに加速する長期的なパートナーシップを拡大しました。 Microsoft Azure OpenAI Service を Epic の EHR システムに組み込むことで、臨床文書の自動化、医師の生産性の向上、患者様のケアの協調性を高めます。 これは、企業ヘルスケアソフトウェアアプリケーションに大きな言語モデルをもたらすために重要なマイルストーンをマークしました

- 2023年7月、Google Cloudは、病院システムやライフサイエンスの組織を横断するヘルスケアデータエンジンおよびVertex AIプラットフォームの採用を拡大しました。 ソリューションは、ヘルスケアプロバイダが臨床データを統一し、リアルタイムの分析を可能にし、予測ケアの洞察を得るためのAIモデルを展開することを可能にします。 この開発は、ヘルスケアの相互運用性およびAI主導の臨床決定支援セグメントにおけるGoogleの地位を強化

- Oracle Healthは、2024年1月、次世代AI対応電子健康記録(EHR)システムを導入し、臨床AIエージェント、音声対応ナビゲーション、予測分析機能を統合しました。 アップグレードされたプラットフォームは、臨床医の管理負担を軽減し、リアルタイムの患者のインサイトを通じて意思決定を強化するように設計されています。 Oracleは、完全なAI支援病院情報システムに向けた基礎的な一歩として位置しました

- 2024年5月、Epic Systemsは、MicrosoftのNuance Dragon Medicalプラットフォームとの統合により、AIを搭載した「周囲の臨床文書」機能を強化しました。 ソリューションは、医師の忍耐強い会話を自動的にキャプチャし、それらを構造化されたEHRノートに変換し、医師の文書のワークロードを大幅に削減し、大規模な病院ネットワーク全体での臨床効率を改善します

- 2024年8月、米国保健システムでは、AI-assisted意思決定支援モジュールをEHRプラットフォームに統合し、早期疾患の検出と患者リスクの早期発見のための予測分析を活用しました。 これらの展開は、Epic や Oracle Health などのベンダーがサポートし、病院の普及率を削減し、慢性疾患管理結果を改善することに焦点を当てました。

- Microsoftは2025年2月、Azure Health Data Servicesを通じてヘルスケアAIポートフォリオを拡大し、EHRシステム、イメージングプラットフォーム、およびウェアラブルヘルスデバイス間のスケーラブルな相互運用性を実現します。 アップデートは、クラウドベースのヘルスケア情報交換機能を強化し、病院やデジタルヘルスプラットフォームでAI主導の臨床ワークフローをサポートしました。

- Amazon Web Services(AWS)は、ヘルスケアプロバイダー向けの拡張型AIツールを導入することで、ヘルスケアソリューションのエコシステムを拡大しました。 これらのツールは、AWS HealthLakeを介して病院のワークフローに統合され、改善されたデータアクセシビリティと臨床意思決定をサポート

- NVIDIAは2025年5月、グローバルヘルスケア機関と連携し、Claraプラットフォームを用いたAIを活用したヘルスケアインフラを展開しました。 医療イメージング分析、病院ワークフローの自動化、予測診断の加速に重点を置いた取り組み、AIコンピューティングとヘルスケア情報ソフトウェアシステムの成長したコンバージェンスを強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の医療情報ソフトウェア市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルヘルスケア情報ソフトウェア市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 多変量モデリング

2.2.6 測定基準

2.2.7 トップツーボトム分析

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界のヘルスケア情報ソフトウェア市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 ケーススタディ

5.2 規制枠組み

5.3 技術動向

5.4 価格分析

5.5 バリューチェーン分析

6 世界のヘルスケア情報ソフトウェア市場、提供内容別

6.1 概要

6.2 ソフトウェア

6.3 ハードウェア

6.4 サービス

6.4.1 専門サービス

6.4.1.1. コンサルティング

6.4.1.2. 実装と展開

6.4.1.3. サポートとメンテナンス

6.4.2 マネージドサービス

7 世界のヘルスケア情報ソフトウェア市場(タイプ別)

7.1 概要

7.2 顧客関係管理(CRM)

7.3 収益サイクル管理(RCM)

7.4 ビジネスインテリジェンス

7.5 エンタープライズコンテンツ管理

7.6 その他

8 世界のヘルスケア情報ソフトウェア市場(配信形態別)

8.1 概要

8.2 オンプレミス

8.3 クラウドベース

8.4 ウェブベース

9 世界のヘルスケア情報ソフトウェア市場(アプリケーション別)

9.1 概要

9.2 病院情報システム

9.3 薬局情報システム

9.4 検査情報システム

10 世界のヘルスケア情報ソフトウェア市場(エンドユーザー別)

10.1 概要

10.2 医療研究センター

10.2.1 提供により

10.2.1.1. ソフトウェア

10.2.1.2. ハードウェア

10.2.1.3. サービス

10.2.1.3.1. コンサルティング

10.2.1.3.2. 実装と展開

10.2.1.3.3. サポートとメンテナンス

10.2.1.4. マネージドサービス

10.3 病院

10.3.1 提供により

10.3.1.1. ソフトウェア

10.3.1.2. ハードウェア

10.3.1.3. サービス

10.3.1.3.1. コンサルティング

10.3.1.3.2. 実装と展開

10.3.1.3.3. サポートとメンテナンス

10.3.1.4. マネージドサービス

10.4 クリニック

10.4.1 提供により

10.4.1.1. ソフトウェア

10.4.1.2. ハードウェア

10.4.1.3. サービス

10.4.1.3.1. コンサルティング

10.4.1.3.2. 実装と展開

10.4.1.3.3. サポートとメンテナンス

10.4.1.4. マネージドサービス

10.5 その他

10.5.1 提供により

10.5.1.1. ソフトウェア

10.5.1.2. ハードウェア

10.5.1.3. サービス

10.5.1.3.1. コンサルティング

10.5.1.3.2. 実装と展開

10.5.1.3.3. サポートとメンテナンス

10.5.1.4. マネージドサービス

11 世界のヘルスケア情報ソフトウェア市場(地域別)

11.1 世界のヘルスケア情報ソフトウェア市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 フランス

11.3.3 英国

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.3.7 トルコ

11.3.8 ベルギー

11.3.9 オランダ

11.3.10 スイス

11.3.11 その他のヨーロッパ諸国

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 韓国

11.4.4 インド

11.4.5 オーストラリア

11.4.6 シンガポール

11.4.7 タイ

11.4.8 マレーシア

11.4.9 インドネシア

11.4.10 フィリピン

11.4.11 その他のアジア太平洋地域

11.5 南アメリカ

11.5.1 ブラジル

11.5.2 アルゼンチン

11.5.3 南米のその他の地域

11.6 中東およびアフリカ

11.6.1 南アフリカ

11.6.2 エジプト

11.6.3 サウジアラビア

11.6.4 アラブ首長国連邦

11.6.5 イスラエル

11.6.6 その他の中東およびアフリカ

12 世界のヘルスケア情報ソフトウェア市場、企業の状況

12.1 企業株式分析:グローバル

12.2 企業シェア分析:北米

12.3 企業株式分析:ヨーロッパ

12.4 企業シェア分析:アジア太平洋地域

12.5 合併と買収

12.6 新製品の開発と承認

12.7 拡張

12.8 規制の変更

12.9 パートナーシップおよびその他の戦略的展開

13 世界のヘルスケア情報ソフトウェア市場、SWOT分析およびDBMR分析

14 世界のヘルスケア情報ソフトウェア市場、企業プロフィール

14.1 サーナーコーポレーション

14.1.1 会社概要

14.1.2 収益分析

14.1.3 地理的存在

14.1.4 製品ポートフォリオ

14.1.5 最近の開発

14.2 オラクル株式会社

14.2.1 会社のスナップショット

14.2.2 収益分析

14.2.3 地理的存在

14.2.4 製品ポートフォリオ

14.2.5 最近の開発

14.3 マイクロソフト株式会社

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 地理的存在

14.3.4 製品ポートフォリオ

14.3.5 最近の開発

14.4 シーメンスAG

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 地理的存在

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 IBMコーポレーション

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 地理的存在

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 ゼネラル・エレクトリック社

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 地理的存在

14.6.4 製品ポートフォリオ

14.6.5 最近の開発

14.7 アテナヘルス社

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 地理的存在

14.7.4 製品ポートフォリオ

14.7.5 最近の開発

14.8 コニンリケ・フィリップスNV

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 地理的存在

14.8.4 製品ポートフォリオ

14.8.5 最近の開発

14.9 エピックシステムズ株式会社

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 地理的存在

14.9.4 製品ポートフォリオ

14.9.5 最近の開発

14.1 オールスクリプツ・ヘルスケア・ソリューションズ

14.10.1 会社のスナップショット

14.10.2 収益分析

14.10.3 地理的存在

14.10.4 製品ポートフォリオ

14.10.5 最近の開発

14.11 マッケソンコーポレーション

14.11.1 会社のスナップショット

14.11.2 収益分析

14.11.3 地理的存在

14.11.4 製品ポートフォリオ

14.11.5 最近の開発

14.12 最初のデータバンク

14.12.1 会社のスナップショット

14.12.2 収益分析

14.12.3 地理的存在

14.12.4 製品ポートフォリオ

14.12.5 最近の開発

14.13 キュアMDヘルスケア

14.13.1 会社概要

14.13.2 収益分析

14.13.3 地理的存在

14.13.4 製品ポートフォリオ

14.13.5 最近の開発

14.14 アップドックス

14.14.1 会社概要

14.14.2 収益分析

14.14.3 地理的存在

14.14.4 製品ポートフォリオ

14.14.5 最近の開発

14.15 臨床研究

14.15.1 会社概要

14.15.2 収益分析

14.15.3 地理的存在

14.15.4 製品ポートフォリオ

14.15.5 最近の開発

14.16 ヘンリー・シャイン

14.16.1 会社概要

14.16.2 収益分析

14.16.3 地理的存在

14.16.4 製品ポートフォリオ

14.16.5 最近の開発

14.17 NXGN管理

14.17.1 会社概要

14.17.2 収益分析

14.17.3 地理的存在

14.17.4 製品ポートフォリオ

14.17.5 最近の開発

14.18 デル株式会社

14.18.1 会社のスナップショット

14.18.2 収益分析

14.18.3 地理的存在

14.18.4 製品ポートフォリオ

14.18.5 最近の開発

14.19 エリネクストグループ

14.19.1 会社概要

14.19.2 収益分析

14.19.3 地理的存在

14.19.4 製品ポートフォリオ

14.19.5 最近の開発

14.2 インフォア株式会社

14.20.1 会社概要

14.20.2 収益分析

14.20.3 地理的存在

14.20.4 製品ポートフォリオ

14.20.5 最近の開発

14.21 メディカル・インフォメーション・テクノロジー株式会社

14.21.1 会社概要

14.21.2 収益分析

14.21.3 地理的存在

14.21.4 製品ポートフォリオ

14.21.5 最近の開発

14.22 CPSI

14.22.1 会社概要

14.22.2 収益分析

14.22.3 地理的存在

14.22.4 製品ポートフォリオ

14.22.5 最近の開発

注:掲載されている企業は網羅的なリストではなく、以前のクライアントの要件に従ったものです。当社は調査において100社以上の企業をプロファイルしているため、企業リストはご要望に応じて変更または差し替えられる場合があります。

15 結論

16 アンケート

関連レポート17件

18 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。