世界のヘルスケア支払者ソリューション市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

72.19 Billion

USD

133.63 Billion

2024

2032

USD

72.19 Billion

USD

133.63 Billion

2024

2032

| 2025 –2032 | |

| USD 72.19 Billion | |

| USD 133.63 Billion | |

| % | |

|

世界のヘルスケア支払者ソリューション市場セグメンテーション、サービスタイプ別(ビジネスプロセスアウトソーシング、情報技術アウトソーシング、ナレッジプロセスアウトソーシング)、アプリケーション別(請求管理サービス、統合フロントオフィスサービスおよびバックオフィス業務、会員管理サービス、プロバイダー管理サービス、請求およびアカウント管理サービス、分析および不正管理サービス、人事サービス、支払管理サービス、監査および分析システム)、エンドユーザー別(民間支払者および公的支払者) - 2032年までの業界動向と予測

医療保険ソリューション市場規模

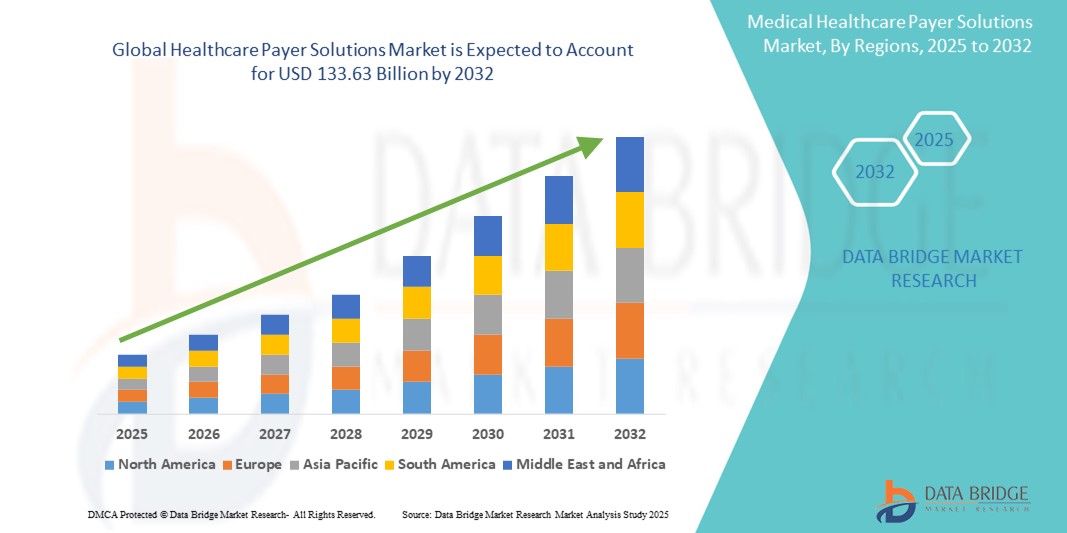

- 世界のヘルスケア支払者ソリューション市場規模は2024年に721.9億米ドルと評価され、予測期間中に8.00%のCAGRで成長し、2032年までに1,336.3億米ドル に達すると予想されています。

- 市場の拡大は、医療システムの複雑化と、特に保険会社や政府支払者の間でのコスト抑制、請求管理、患者エンゲージメントの強化に対するニーズの高まりによって主に推進されています。

- さらに、高度な分析、クラウドベースのプラットフォーム、AIを活用したツールの導入により、業務が効率化され、意思決定が改善されています。これらのイノベーションは従来の保険モデルを変革し、効率的で拡張性の高い医療保険ソリューションへの需要を大幅に高めています。

ヘルスケア支払者ソリューション市場分析

- 請求管理、会員エンゲージメント、リスク評価のためのサービスとプラットフォームを網羅する医療保険者ソリューションは、世界中の公的および民間の保険組織全体の業務の最適化とコスト効率の向上に不可欠になりつつあります。

- 支払者ソリューションの需要の急増は、管理コストの削減、患者の転帰の向上、進化する規制枠組みと価値に基づくケアモデルへの準拠に対する圧力の高まりによって主に推進されています。

- 北米は、高度にデジタル化された医療インフラ、強力な規制監督、保険会社やメディケアやメディケイドなどの政府プログラムによる高度な分析とクラウド技術の早期導入により、2024年には医療保険者ソリューション市場で46.8%という最大の収益シェアを獲得して優位に立った。

- アジア太平洋地域は、健康保険の適用範囲の拡大、デジタル変革の取り組み、インドや中国などの国における医療費の増加により、予測期間中に医療保険ソリューション市場で最も急速に成長する地域になると予測されています。

- ビジネスプロセスアウトソーシングセグメントは、コスト効率、拡張性、請求処理や顧客サポートなどの非中核管理機能を合理化する能力により、2024年に50.1%の市場シェアで医療保険者ソリューション市場を支配しました。

レポートの範囲と医療保険者ソリューション市場のセグメンテーション

|

属性 |

ヘルスケア支払者ソリューションの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医療保険ソリューション市場の動向

「保険金請求および会員管理におけるAIを活用した自動化と予測分析」

- 世界の医療保険支払者ソリューション市場を変革する大きなトレンドの一つは、人工知能(AI)、機械学習(ML)、予測分析を支払者システムに統合し、業務の効率化と意思決定の精度向上を図ることです。これらの技術は、請求処理の自動化、不正行為の検出、会員エンゲージメント戦略の改善などにますます活用されています。

- 例えば、OptumやCognizantといった企業は、AIを活用して反復的な管理業務を自動化し、処理時間と運用コストを削減しています。AIを活用したツールは、膨大なデータセットを分析して医療サービスの利用パターンを予測し、保険者がリスクとケアの成果を積極的に管理できるようにしています。

- 予測分析は、保険者が高リスクの加入者を特定し、ケアの連携を最適化し、早期介入によって健康状態を改善しながらコストを削減するのに役立ちます。例えば、Anthem, Inc.はデータ分析を活用して加入者集団を階層化し、効率的なリソース配分を行っています。

- チャットボットやバーチャルアシスタントも会員サービス機能で一般的になりつつあり、24時間365日のサポートを提供し、コールセンターの負荷を軽減し、リアルタイムの問い合わせ解決を通じてユーザー満足度を向上させています。

- デジタル自動化とインテリジェンスへの移行は、業務効率を高めるだけでなく、支払者システムを価値に基づくケア、説明責任、パーソナライズされた会員エクスペリエンスというより広範な目標と整合させ、次世代の支払者プラットフォームへの継続的なイノベーションと投資を促進します。

ヘルスケア支払者ソリューション市場の動向

ドライバ

「コスト抑制と規制遵守の需要の高まり」

- 世界の医療保険者ソリューション市場は、管理コストの削減、タイムリーな請求処理の確保、進化する医療規制への準拠など、支払者からの需要の高まりによって大きく推進されています。

- 例えば、CVSヘルスは2024年に、管理負担の軽減と請求精度の向上を目的としたAI駆動型請求審査およびコンプライアンスツールを含む支払者ソリューションポートフォリオの拡張を発表しました。

- 医療費の増大と価値に基づくケアへの推進により、公的および民間の保険支払者は、ワークフローの効率性を向上させ、不正行為を減らし、ケアの調整を強化するデジタルプラットフォームを導入するよう促されている。

- さらに、HIPAA、ICD-11の採用、ACAの遵守など、政府の義務や規制要件の増大により、正確なデータ報告とリアルタイム監査をサポートする高度な支払者テクノロジーがさらに必要となり、先進地域と新興地域全体で市場の需要が高まっています。

抑制/挑戦

「データプライバシーの懸念と統合の複雑さ」

- 医療保険ソリューション市場が直面している大きな課題の1つは、増加するサイバー脅威とGDPRやHIPAAなどの厳格なデータ保護規制に直面して、データのプライバシーとセキュリティを確保することです。

- 医療データシステムにおける大規模な侵害は関係者の間で警戒を呼び起こし、堅牢なサイバーセキュリティフレームワーク、安全なクラウドインフラストラクチャ、包括的なアクセス制御対策の必要性が高まっている。

- さらに、支払者ソリューションをレガシーITシステム、異種データソース、プロバイダーネットワークと統合することは、多くの場合、複雑でリソースを大量に消費することになります。多くの場合、組織は最新プラットフォームへの移行や断片化されたインフラストラクチャの統合において、技術的および運用上のハードルに直面しています。

- これらの統合の難しさは、システムのダウンタイム、相互運用性、ベンダーロックインに関する懸念と相まって、従来の支払者による導入を遅らせる可能性がある。

- 拡張可能で相互運用可能なソリューションと明確なコンプライアンスプロトコルを通じてこれらの課題を克服することは、市場の長期的な成功に不可欠です。

ヘルスケア支払者ソリューション市場の範囲

市場は、サービスタイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- サービスタイプ別

サービスタイプに基づいて、医療保険者向けソリューション市場は、ビジネスプロセスアウトソーシング(BPO)、情報技術アウトソーシング(ITO)、ナレッジプロセスアウトソーシング(KPO)に分類されます。ビジネスプロセスアウトソーシング(BPO)セグメントは、請求処理、会員サービス、請求業務などのアウトソーシングサービスを通じて管理コストを削減し、業務効率を向上させるニーズに後押しされ、2024年には50.1%という最大の収益シェアで市場を席巻しました。保険者は、非中核業務の効率化、拡張性の向上、そして中核戦略機能への集中を目的として、BPOの導入をますます進めています。

ナレッジ・プロセス・アウトソーシング(KPO)セグメントは、高度な分析、保険数理サービス、リスク管理ソリューションへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。市場が成熟するにつれ、保険支払者はデータに基づく洞察と戦略的意思決定のサポートを提供する、より付加価値の高いアウトソーシングサービスへの投資を進めています。

- アプリケーション別

アプリケーション別に見ると、医療保険支払者ソリューション市場は、請求管理サービス、統合フロントオフィスサービスとバックオフィス業務、会員管理サービス、プロバイダー管理サービス、請求・会計管理サービス、分析・不正管理サービス、人事サービス、支払管理サービス、監査・分析システムに分類されます。請求管理サービス分野は、請求件数の増加と処理における自動化、正確性、コンプライアンスへのニーズの高まりにより、2024年には28.3%という最高の市場シェアを獲得しました。効率的な請求処理は、遅延と管理コストを大幅に削減するため、民間保険者と公的保険者の両方にとって重要な焦点となっています。

アナリティクスおよび不正管理サービス分野は、予測分析とAIベースのツールを通じた不正請求の検出、リスク管理、コスト抑制の改善への関心の高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。医療データの複雑性の高まりも、保険支払者にこの分野でインテリジェントでスケーラブルなソリューションの導入を迫っています。

- エンドユーザー別

エンドユーザーに基づいて、ヘルスケア保険者ソリューション市場は民間保険会社と公的保険会社に分類されます。民間保険会社は、投資能力の向上、デジタル技術の早期導入、サードパーティサービスプロバイダーとの提携拡大を背景に、2024年には収益シェア57.1%で市場を牽引しました。民間保険会社は、効率性と加入者エンゲージメントの向上を目指し、AI、自動化、クラウドベースのソリューションをより機動的に導入しています。

公的保険者セグメントは、政府の医療改革、公的保険プログラムの拡大、統合デジタルプラットフォームによるレガシーシステムの近代化の取り組みに支えられ、予測期間中に着実に成長すると予想されています。

ヘルスケア支払者ソリューション市場の地域分析

- 北米は、高度にデジタル化された医療インフラ、強力な規制監督、保険会社やメディケアやメディケイドなどの政府プログラムによる高度な分析とクラウド技術の早期導入により、2024年には医療保険者ソリューション市場で46.8%という最大の収益シェアを獲得して優位に立った。

- この地域では、医療費の削減、行政の効率化、進化する規制要件への準拠に重点を置いており、請求自動化、不正検出、会員エンゲージメントツールなどのデジタル支払ソリューションの導入が加速しています。

- さらに、熟練した専門家の確保、政府の好ましい政策、そして高い医療費支出が、民間部門と公共部門の両方で支払者ソリューションの拡大をさらに後押しし、北米はこの市場における革新と実装の主要拠点となっています。

米国医療保険者ソリューション市場インサイト

米国の医療保険者ソリューション市場は、医療費の高騰、複雑な保険構造、そして強力な規制監督を背景に、2024年には北米で最大の収益シェア(78.6%)を占めました。高度な保険者プラットフォームへの需要は、価値に基づくケアへの移行の加速、管理コストの上昇、そして加入者のアウトカム向上への重点化によって支えられています。AI、クラウドベースシステム、相互運用性ツールの統合は、公的保険者と民間保険者の両方におけるデジタルトランスフォーメーションを加速させ、市場拡大を促進しています。

欧州ヘルスケア支払者ソリューション市場インサイト

欧州の医療保険者ソリューション市場は、各国の医療改革、デジタルヘルスソリューションの導入拡大、そして公的医療費抑制への圧力を受け、予測期間中、安定した年平均成長率(CAGR)で成長すると予測されています。ドイツ、フランス、英国などの国々は、保険者インフラの近代化を目指し、電子請求管理、リスク調整システム、集団健康分析への投資を進めています。また、GDPRの施行も、欧州全域で安全かつコンプライアンスに準拠した保険者プラットフォームの開発を促進しています。

英国の医療保険者ソリューション市場に関する洞察

英国の医療保険者向けソリューション市場は、国民保健サービス(NHS)のデジタル変革への取り組みと、業務の非効率性削減の必要性に後押しされ、着実な成長が見込まれています。保険者向けソリューションの導入は、政策主導による統合ケアシステムと価値に基づく償還モデルへの需要によって支えられています。さらに、不正検出と予測分析への注目度の高まりも、政府系および民間の医療保険制度における導入を促進しています。

ドイツの医療保険者向けソリューション市場に関する洞察

ドイツの医療保険者ソリューション市場は、効率的な法定医療保険業務と厳格な規制枠組みへのコンプライアンスを重視していることから、拡大しています。保険者組織は、請求業務の効率化、不正検出の強化、集団健康管理の支援を目的として、自動化ツールやAIを活用したツールの導入を加速させています。ドイツは、官民の保険者構成が強力で、高度な医療インフラを備えているため、欧州全体の市場成長に大きく貢献しています。

アジア太平洋地域の医療保険者ソリューション市場インサイト

アジア太平洋地域の医療保険支払者ソリューション市場は、医療費の増加、保険普及率の向上、そして医療のデジタル化を目指す政府の取り組みを背景に、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。中国、インド、日本などの国々では、国民保険制度の拡大、請求効率の向上、そして不正行為の削減を支援するために、保険支払者ソリューションを導入しています。また、クラウドベースおよびモバイル対応プラットフォームへの注目度の高まりも、この地域の市場成長を後押ししています。

日本医療保険ソリューション市場インサイト

日本の医療保険者向けソリューション市場は、国民皆保険制度の近代化と、効率的な請求処理・分析に対する高い需要により、堅調な成長を遂げています。高齢化に伴う医療費の増加に直面している日本において、保険者組織はリソース配分の最適化、不正行為の検知、そして持続可能なサービス提供の確保のために、インテリジェントなソリューションを導入しています。電子カルテやデジタルヘルスプラットフォームとの連携も加速しています。

インドの医療保険者ソリューション市場に関する洞察

インドは、急成長を遂げる医療保険セクター、デジタルヘルスへの取り組み、そして官民連携の拡大に牽引され、2024年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。Ayushman Bharatなどの政府プログラムは、請求、加入者データ、そしてパフォーマンス分析を管理するための、拡張性の高いクラウドベースの保険者ソリューションへの需要を促進しています。ヘルステック系スタートアップ企業の急増と手頃な価格のITサービスは、保険者ソリューションにとってダイナミックで高い潜在能力を持つ市場としてのインドの地位をさらに高めています。

医療保険ソリューションの市場シェア

医療保険ソリューション業界は、主に次のような定評のある企業によって牽引されています。

- オプタム社(米国)

- コグニザント(米国)

- チェンジ・ヘルスケア(米国)

- ExlService Holdings, Inc.(米国)

- インフォシス・リミテッド(インド)

- タタ・コンサルタンシー・サービシズ・リミテッド(インド)

- ウィプロ(インド)

- アクセンチュア(アイルランド)

- IBM(米国)

- コンデュエント・インコーポレーテッド(米国)

- HCLテクノロジーズ・リミテッド(インド)

- NTTデータグループ株式会社(日本)

- アトスSE(フランス)

- DXCテクノロジー社(米国)

- ジェンパクト・リミテッド(米国)

- オラクル・コーポレーション(米国)

- エピックシステムズコーポレーション(米国)

- HealthEdge Software, Inc.(米国)

- イノバロン・ホールディングス(米国)

- マッケソンコーポレーション(米国)

世界のヘルスケア支払者ソリューション市場における最近の動向は何ですか?

- 2024年4月、ユナイテッドヘルス・グループ傘下の大手医療サービスプロバイダーであるオプタムは、処理時間の短縮とエラー削減を目的とした、AIを活用した次世代の請求審査エンジンを発表しました。このソリューションは、予測分析を統合し、異常を検知することで不正検出を強化し、保険償還の精度を向上させます。この開発は、医療保険者業務における自動化とデータインテリジェンスの推進に向けたオプタムのコミットメントを反映しています。

- 2024年3月、コグニザント・テクノロジー・ソリューションズは、医療保険者向けプラットフォームを拡張し、規制遵守と価値に基づく償還モデルに重点を置いた新機能を追加しました。このアップグレードには相互運用性の強化が含まれており、電子医療記録や医療情報交換との統合性が向上します。この動きにより、コグニザントは、民間および公的保険者の両方に対して、拡張性とコンプライアンスを備えたソリューションを提供するという立場を強化します。

- 2024年2月、現在オプタム傘下のチェンジ・ヘルスケアは、保険者が請求が決済される前に過払いを特定し、それを防止するための高度な支払い精度プラットフォームを導入しました。このプラットフォームはリアルタイム分析とAIアルゴリズムを活用しており、保険者エコシステムにおけるインテリジェントなコスト抑制ツールの需要の高まりを示しています。

- 2024年1月、インフォシス社は、クラウドネイティブアーキテクチャを用いた中核支払システム近代化のため、米国の大手医療保険会社との戦略的提携を発表しました。この提携は、完全に統合されたデジタルソリューションを通じて、会員エクスペリエンスの向上、リアルタイムの請求追跡、そして運用の俊敏性を実現することに重点を置いています。

- 2023年12月、EXLサービス・ホールディングスは、集団健康管理とリスク層別化を支援するために設計された、医療保険者専用の分析スイートを発表しました。このソリューションは、保険者が膨大な医療データセットから実用的な洞察を得られるよう支援することで、ケアの調整と成果に基づく計画の改善を支援し、データ主導型戦略への業界の転換を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の医療保険者ソリューション市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の医療保険支払者ソリューション市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の医療保険支払者ソリューション市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 主要な価格戦略

6.2 データ駆動型の意思決定

6.3 アウトソーシングの導入

6.4 専門家との面談

6.5 その他のKOLスナップショット

6.6 支払者バリューチェーン分析

7 合併と買収

7.1 ライセンス

7.2 商業化契約

8 規制枠組み

8.1 規制プロセス

8.2 規制承認の経路

8.3 ライセンスおよび登録

9 市場アクセス

9.1 10年間の市場予測

9.2 技術的支援

9.3 健康保険の適用範囲の拡大

9.4 顧客エンゲージメントに重点を置く

9.5 償還モデルのナビゲート

10 市場概要

10.1 ドライバー

10.2 拘束

10.3 機会

10.4 課題

11 世界の医療保険者ソリューション市場(サービスタイプ別)

11.1 概要

11.2 ビジネスプロセスアウトソーシング

11.2.1 請求処理

11.2.2 カスタマーサービス

11.2.3 登録および請求サービス

11.2.4 プロバイダ管理

11.2.5 医療コード化と請求

11.2.6 その他の管理サービス

11.3 KPO(ナレッジプロセスアウトソーシング)

11.3.1 データ分析と保険数理サービス

11.3.2 コンプライアンスとリスク管理

11.3.3 不正行為の検出と防止

11.3.4 ヘルスケアコンサルティングと市場調査

11.3.5 健康計画の設計とコンサルティング

11.3.6 予測モデリング

11.4 ITO(情報技術アウトソーシング)

11.4.1 ITインフラストラクチャ管理

11.4.2 アプリケーション管理サービス

11.4.3 サイバーセキュリティとデータプライバシー

11.4.4 クラウドサービスとホスティング

11.4.5 システム統合と実装

11.4.6 データウェアハウスとビジネスインテリジェンス

12 グローバルヘルスケア支払者ソリューション市場(アプリケーション別)

12.1 概要

12.2 クレーム管理

12.3 プロバイダネットワーク管理

12.4 顧客関係管理

12.5 請求およびアカウント管理

12.6 コンプライアンス管理

12.7 不正行為の検出と防止

12.8 データ分析と健康情報学

13 グローバルヘルスケア支払者ソリューション市場(導入形態別)

13.1 概要

13.2 オンプレミス

13.3 クラウドベース

14 世界の医療保険者ソリューション市場(エンドユーザー別)

14.1 概要

14.2 民間保険会社

14.2.1 保険会社

14.2.2 健康維持組織(HMOS)

14.2.3 優先プロバイダ組織(PPOS)

14.3 公的支払者

14.3.1 政府の健康保険プログラム

14.3.2 メディケアとメディケイド

15 世界のヘルスケア支払者ソリューション市場(契約タイプ別)

15.1 概要

15.2 長期契約

15.3 短期契約

16 グローバルヘルスケア支払者ソリューション市場、組織規模別(支払者)

16.1 概要

16.2 大企業

16.3 中小企業

17 グローバルヘルスケア支払者ソリューション市場、SWOT分析およびDBMR分析

18 世界の医療保険支払者ソリューション市場、企業概要

18.1 企業シェア分析:グローバル

18.2 企業シェア分析:北米

18.3 企業シェア分析:ヨーロッパ

18.4 企業シェア分析:アジア太平洋地域

18.5 合併と買収

18.6 新製品の開発と承認

18.7 拡張

18.8 規制の変更

18.9 パートナーシップおよびその他の戦略的展開

19 世界の医療保険者ソリューション市場(地域別)

グローバルヘルスケア支払者ソリューション市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

19.1 北米

19.1.1 米国

19.1.2 カナダ

19.1.3 メキシコ

19.2 ヨーロッパ

19.2.1 ドイツ

19.2.2 英国

19.2.3 イタリア

19.2.4 フランス

19.2.5 スペイン

19.2.6 ロシア

19.2.7 スイス

19.2.8 トルコ

19.2.9 ベルギー

19.2.10 オランダ

19.2.11 デンマーク

19.2.12 スウェーデン

19.2.13 ポーランド

19.2.14 ノルウェー

19.2.15 フィンランド

19.2.16 ヨーロッパのその他の地域

19.3 アジア太平洋

19.3.1 日本

19.3.2 中国

19.3.3 韓国

19.3.4 インド

19.3.5 シンガポール

19.3.6 タイ

19.3.7 インドネシア

19.3.8 マレーシア

19.3.9 フィリピン

19.3.10 オーストラリア

19.3.11 ニュージーランド

19.3.12 ベトナム

19.3.13 台湾

19.3.14 その他のアジア太平洋地域

19.4 南アメリカ

19.4.1 ブラジル

19.4.2 アルゼンチン

19.4.3 南米のその他の地域

19.5 中東およびアフリカ

19.5.1 南アフリカ

19.5.2 エジプト

19.5.3 バーレーン

19.5.4 アラブ首長国連邦

19.5.5 クウェート

19.5.6 オマーン

19.5.7 カタール

19.5.8 サウジアラビア

19.5.9 その他

19.6 主要国別の主な洞察

20 グローバルヘルスケア支払者ソリューション市場、企業プロファイル

20.1 認識

20.1.1 会社概要

20.1.2 収益分析

20.1.3 地理的存在

20.1.4 製品ポートフォリオ

20.1.5 最近の開発

20.2 アクセンチュア

20.2.1 会社概要

20.2.2 収益分析

20.2.3 地理的存在

20.2.4 製品ポートフォリオ

20.2.5 最近の開発

20.3 ゼロックス(コンデュエント)

20.3.1 会社概要

20.3.2 収益分析

20.3.3 地理的存在

20.3.4 製品ポートフォリオ

20.3.5 最近の開発

20.4 タタ・コンサルタンシー・サービシズ(TCS)

20.4.1 会社概要

20.4.2 収益分析

20.4.3 地理的存在

20.4.4 製品ポートフォリオ

20.4.5 最近の開発

20.5 ウィプロ

20.5.1 会社概要

20.5.2 収益分析

20.5.3 地理的存在

20.5.4 製品ポートフォリオ

20.5.5 最近の開発

20.6 インフォシス

20.6.1 会社概要

20.6.2 収益分析

20.6.3 地理的存在

20.6.4 製品ポートフォリオ

20.6.5 最近の開発

20.7 ユナイテッドヘルスグループ(オプタム)

20.7.1 会社概要

20.7.2 収益分析

20.7.3 地理的存在

20.7.4 製品ポートフォリオ

20.7.5 最近の開発

20.8 HCLテクノロジーズ

20.8.1 会社概要

20.8.2 収益分析

20.8.3 地理的存在

20.8.4 製品ポートフォリオ

20.8.5 最近の開発

20.9 EXLサービスホールディングス株式会社

20.9.1 会社概要

20.9.2 収益分析

20.9.3 地理的存在

20.9.4 製品ポートフォリオ

20.9.5 最近の開発

20.1 IBMコーポレーション

20.10.1 会社概要

20.10.2 収益分析

20.10.3 地理的存在

20.10.4 製品ポートフォリオ

20.10.5 最近の開発

20.11 ジェンパクト

20.11.1 会社概要

20.11.2 収益分析

20.11.3 地理的存在

20.11.4 製品ポートフォリオ

20.11.5 最近の開発

20.12 NTTデータ株式会社

20.12.1 会社概要

20.12.2 収益分析

20.12.3 地理的存在

20.12.4 製品ポートフォリオ

20.12.5 最近の開発

20.13 強調

20.13.1 会社概要

20.13.2 収益分析

20.13.3 地理的存在

20.13.4 製品ポートフォリオ

20.13.5 最近の開発

20.14 キャップジェミニ

20.14.1 会社概要

20.14.2 収益分析

20.14.3 地理的存在

20.14.4 製品ポートフォリオ

20.14.5 最近の開発

20.15 WNSグローバルサービス

20.15.1 会社概要

20.15.2 収益分析

20.15.3 地理的存在

20.15.4 製品ポートフォリオ

20.15.5 最近の開発

20.16 HGS(ヒンドゥジャ・グローバル・ソリューションズ)

20.16.1 会社概要

20.16.2 収益分析

20.16.3 地理的存在

20.16.4 製品ポートフォリオ

20.16.5 最近の開発

20.17 サザーランド・グローバル・サービス

20.17.1 会社概要

20.17.2 収益分析

20.17.3 地理的存在

20.17.4 製品ポートフォリオ

20.17.5 最近の開発

20.18 サザーランド・グローバル・サービス

20.18.1 会社概要

20.18.2 収益分析

20.18.3 地理的存在

20.18.4 製品ポートフォリオ

20.18.5 最近の開発

20.19 ヘキサウェアテクノロジーズ

20.19.1 会社概要

20.19.2 収益分析

20.19.3 地理的存在

20.19.4 製品ポートフォリオ

20.19.5 最近の開発

20.2 コンセントリックス

20.20.1 会社概要

20.20.2 収益分析

20.20.3 地理的存在

20.20.4 製品ポートフォリオ

20.20.5 最近の開発

20.21 アロリカ

20.21.1 会社概要

20.21.2 収益分析

20.21.3 地理的存在

20.21.4 製品ポートフォリオ

20.21.5 最近の開発

20.22 ファーストソースソリューション

20.22.1 会社概要

20.22.2 収益分析

20.22.3 地理的存在

20.22.4 製品ポートフォリオ

20.22.5 最近の開発

20.23 DXCテクノロジー

20.23.1 会社概要

20.23.2 収益分析

20.23.3 地理的存在

20.23.4 製品ポートフォリオ

20.23.5 最近の開発

関連レポート21件

22 結論

23 アンケート

24 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。